Der heutige Artikel sollte eigentlich jedem interessieren, der für seine Altersvorsorge spart. Der staatlichen Pension vertraut heutzutage sowieso niemand mehr, aber Sparbücher, Lebensversicherungen etc. sind noch immer sehr beliebt.

Ich möchte heute einmal beleuchten, wie viel welche Anlageklasse tatsächlich über die letzten 25 Jahre gebracht hat. Das ist ein Zeitraum der realistisch für die Altersvorsorge ist. Wenn man mit 30 Jahren zu sparen beginnt, hat man im Alter von 55 einen guten Polster – oder auch nicht.

Ich habe nämlich alle Daten auch inflationsbereinigt, d.h. um den Verbraucherpreisindex angepasst. Wie wir wissen ist dieser oft sowieso schon “schön” gerechnet, da in diesen Index heute auch Dinge wie Fernseher, Computer, Mobiltelefon, etc. einfliessen, welche durch den technischen Fortschritt immer billiger werden. Sie können deshalb den Verbraucherpreisindex drücken. Nahrungsmittel, Dinge die wir für den Alltag brauchen etc. werden deshalb oft überproportional teurer.

Der Verbraucherpreisindex (auf Englisch CPI – “consumer price Index”) versucht die Entwicklung der durchschnittlichen Verbraucherpreise abzubilden. Er wird anhand eines Warenkorbes eines Durchschnittsbürgers berechnet. D.h. jeder Mensch hat eigentlich seinen eigenen CPI. Wenn man gerne öfter auf Urlaub fährt, oder Städtereisen unternimmt, schaut der persönliche CPI anders aus, als wenn man ein geregeltes Alltagsleben mit seiner Familie führt. So hat jeder eigentlich seine eigene “Inflation”. Ich habe hier dennoch den von den Behörden herausgegebenen CPI für die Vergleiche hergenommen,da er eigentlich sogar einen “best-case” darstellt – in vielen Fällen ist die persönliche Inflation wahrscheinlich eher höher.

Das Sparbuch

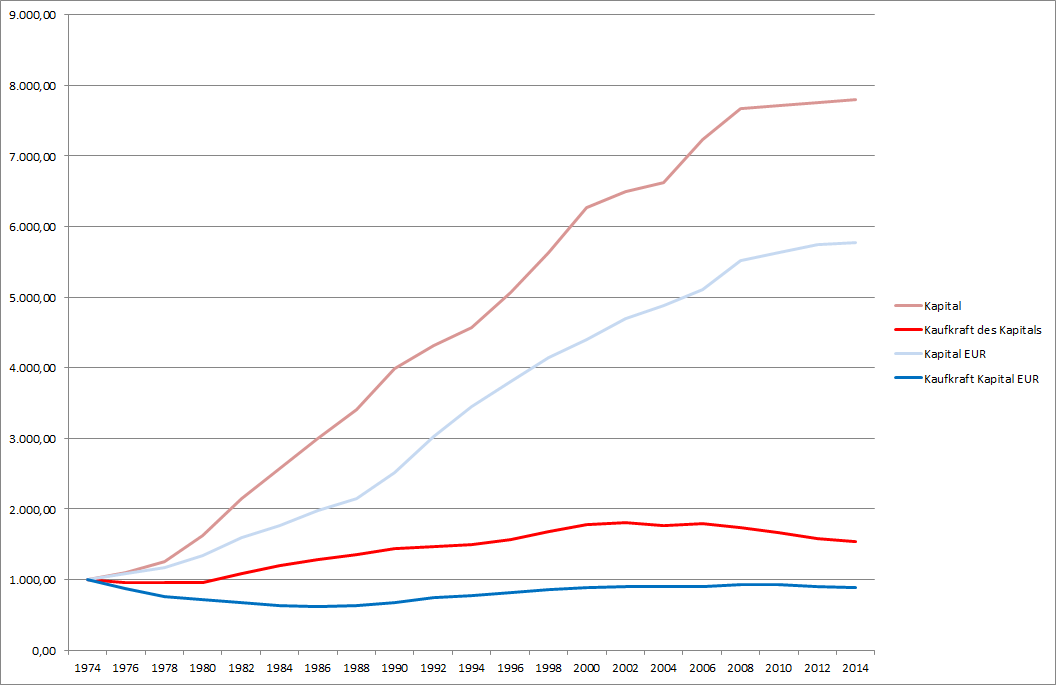

Als erstes beleuchten wir das klassische Sparbuch. Hier reichen die historischen Daten (für die Zinsentwicklung und den Verbraucherpreisindex (CPI) ) weit genug zurück, dass ich eine Aufstellung seit 1970 bringen kann. Das deckt über 44 Jahre ab – ein komplettes Berufsleben eines Durchschnittsbürgers. Wenn er mit 20 eine bestimmte Summe aufs Sparbuch legt, denkt er vielleicht, daß er mit 64 Jahren durch Zins und Zinseszins ein gutes Vermögen angehäuft hat. Immerhin hat er 44 Jahre auf das Geld verzichtet.

Also schauen wir einmal, was passiert wäre, wenn ein Amerikaner bzw. ein Europäer 1970 sein Geld aufs Sparbuch gelegt hätte und heute wissen möchte wie viel es ihm gebracht hat:

| Kapitalzuwachs pro Jahr 1970-heute USA | |||

| CPI bereinigt (=real) | 1,08% | ||

| ohne Inflation (=nominal) | 5,27% | ||

| Kapitalzuwachs pro Jahr 1970-heute Europa | |||

| CPI bereinigt (=real) | -0,31% | ||

| ohne Inflation (=nominal) | 4,48% | ||

Der Amerikaner kann sich immerhin über bescheidene 1,08% pro Jahr – kaufkraftbereinigt – freuen. D.h. wenn er 1970 eine Summe von 1000 Dollar aufs Sparbuch gelegt hat, sind das heute etwa 1500 Dollar geworden – wohlgemerkt: kaufkraftbereinigt. Auf dem Sparbuch liegen jetzt fast 8000 Dollar, aber mit diesen 8000 Dollar kann er nur soviel kaufen wie 1970 mit etwa 1500 Dollar.

Besonders trist sieht die Situation für den Europäer aus: Er hat war fast 6000 EUR auf seinem Sparbuch liegen, welches er 1970 mit 1000 EUR eröffnet hat, aber die Kaufkraft ist unter EUR 1000,- gesunken. D.h. er hat zwar nominal seinen Einsatz fast versechsfacht, aber real einen Verlust gemacht.

Die Quellen für diese Daten sind:

– Für den CPI die offiziellen behördlichen Daten

– Für den Sparbuch-Zinssatz: der jeweilige Leitzins der Nationalbanken laut Bloomberg. Er entspricht immer in etwa dem, was (stabile) Banken auf Tagesgeld am Sparbuch als Zinssatz gewähren.

Da es den EUR erst seit 2002 gibt, habe ich davor den Lombardsatz der deutschen Nationalbank hergenommen.

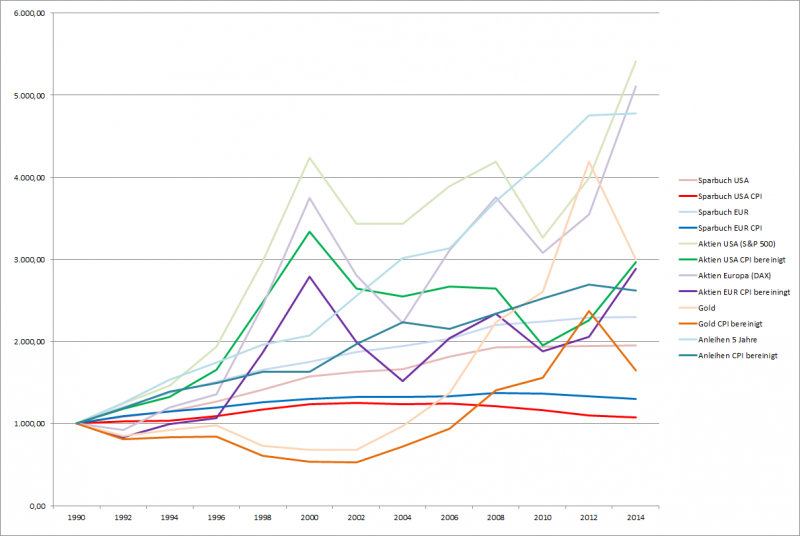

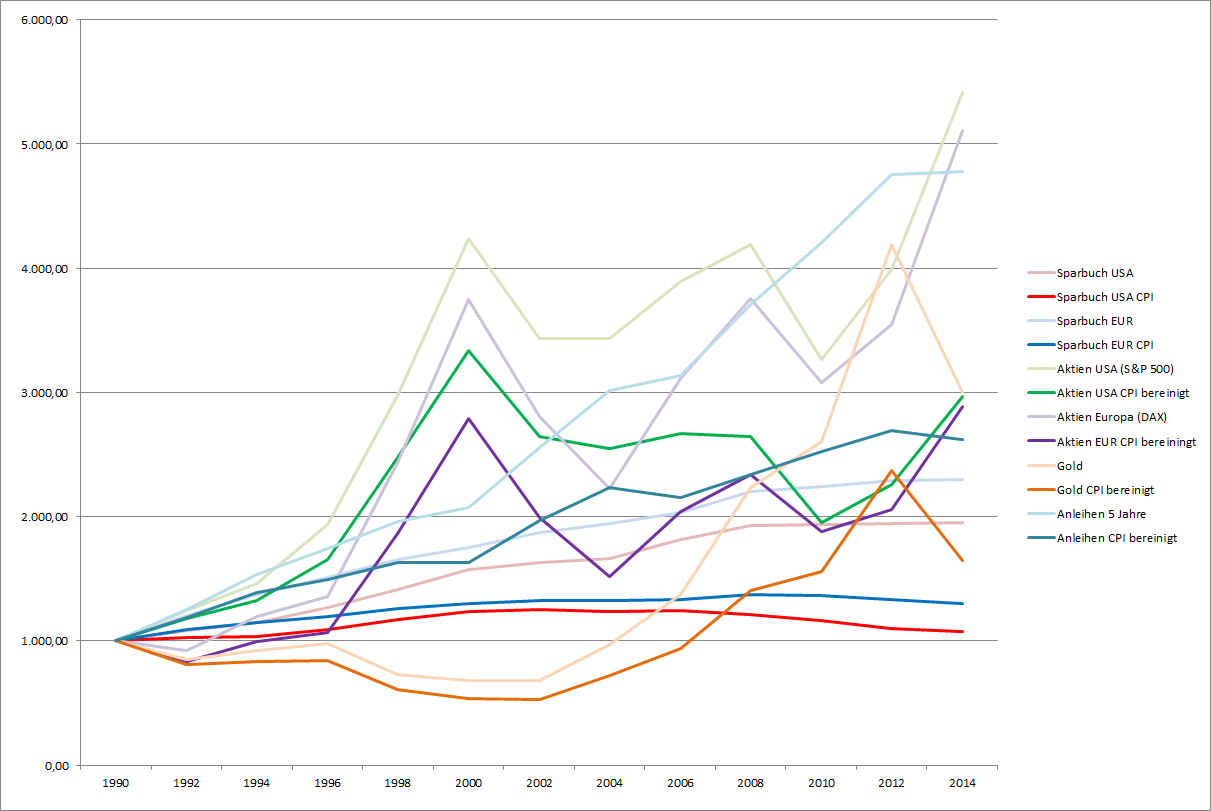

Alle Anlageklassen seit 1990

Sparbuch:

| Jahr | 1990 | 1992 | 1994 | 1996 | 1998 | 2000 | 2002 | 2004 | 2006 | 2008 | 2010 | 2012 | 2014 | |

| USA | Inflation USA | 2,60% | 2,50% | 2,70% | 1,60% | 2,70% | 1,10% | 1,90% | 4,00% | 4,30% | 2,60% | 2,90% | 1,60% | |

| Zins USA | 4,00% | 3,00% | 5,25% | 5,50% | 5,50% | 1,75% | 1,00% | 4,50% | 3,00% | 0,25% | 0,25% | 0,25% | ||

| Europa | Inflation EUR | 5,23% | 3,96% | 3,00% | 1,55% | 1,32% | 2,31% | 1,99% | 2,16% | 2,52% | 1,06% | 2,46% | 1,37% | |

| Zins EUR | 9,75% | 6,75% | 5,00% | 4,50% | 3,00% | 3,25% | 2,00% | 2,25% | 4,00% | 1,00% | 1,00% | 0,25% | ||

| USA | Kapital+Zinsen | 1.000,00 | 1.081,60 | 1.147,47 | 1.271,12 | 1.414,78 | 1.574,69 | 1.630,29 | 1.663,06 | 1.816,10 | 1.926,70 | 1.936,34 | 1.946,04 | 1.955,78 |

| CPI bereinigt (=real) | 1.000,00 | 1.027,48 | 1.037,53 | 1.089,69 | 1.174,95 | 1.239,89 | 1.255,89 | 1.233,80 | 1.245,69 | 1.214,83 | 1.159,82 | 1.100,85 | 1.071,79 | |

| Zuwachs CPI bereinigt | 1,36% | 0,49% | 2,48% | 3,84% | 2,73% | 0,64% | -0,88% | 0,48% | -1,25% | -2,29% | -2,58% | -1,33% | ||

| Europa | Kapital+Zinsen | 1.000,00 | 1.204,51 | 1.372,60 | 1.513,29 | 1.652,56 | 1.753,20 | 1.869,01 | 1.944,51 | 2.033,00 | 2.198,89 | 2.243,09 | 2.288,18 | 2.299,63 |

| CPI bereinigt (=real) | 1.000,00 | 1.087,80 | 1.146,88 | 1.191,90 | 1.262,06 | 1.304,31 | 1.328,38 | 1.328,60 | 1.330,96 | 1.369,63 | 1.368,07 | 1.329,37 | 1.300,04 | |

| Zuwachs CPI bereinigt | 4,30% | 2,68% | 1,94% | 2,90% | 1,66% | 0,92% | 0,01% | 0,09% | 1,44% | -0,06% | -1,42% | -1,11% |

In dieser Tabelle habe ich die Entwicklung der Inflation und der Zinsen (Leitzins) seit 1990 dargestellt, sowie die Entwicklung von 1000 USD (USA) bzw. 1000 EUR (vor 2002: deutsche Mark, in Europa).

Man sieht einerseits die Zins- und Inflationsentwicklung in den USA und in Europa (im oberen Teil der Tabelle) als auch die Entwicklung von einer Anlage jeweils zu den Marktzinsen real und nominal, also CPI-bereinigt (inflationsbereinigt).

Der inflationsbereinigte Zuwachs bzw. Verlust per anno ist rot bzw. grün hervorgehoben.

Aktien, Gold, Anleihen:

| 1990 | 1992 | 1994 | 1996 | 1998 | 2000 | 2002 | 2004 | 2006 | 2008 | 2010 | 2012 | 2014 | |

| Aktien USA (S&P 500) | 1.000,00 | 1.242,22 | 1.463,50 | 1.932,72 | 2.978,85 | 4.237,45 | 3.434,42 | 3.437,25 | 3.889,87 | 4.189,10 | 3.263,25 | 3.988,12 | 5.416,89 |

| Aktien USA CPI bereinigt | 1.000,00 | 1.180,06 | 1.323,28 | 1.656,86 | 2.473,88 | 3.336,51 | 2.645,70 | 2.550,05 | 2.668,13 | 2.641,33 | 1.954,60 | 2.256,03 | 2.968,52 |

| Zuwachs CPI bereinigt | 8,63% | 5,89% | 11,90% | 22,19% | 16,13% | -10,95% | -1,82% | 2,29% | -0,50% | -13,98% | 7,43% | 14,71% | |

| Aktien Europa (DAX) | 1.000,00 | 925,78 | 1.194,58 | 1.355,15 | 2.436,05 | 3.750,10 | 2.802,10 | 2.226,60 | 3.112,91 | 3.758,96 | 3.077,05 | 3.543,44 | 5.105,65 |

| Aktien EUR CPI bereiningt | 1.000,00 | 836,08 | 998,13 | 1.067,34 | 1.860,42 | 2.789,92 | 1.991,57 | 1.521,34 | 2.037,96 | 2.341,35 | 1.876,70 | 2.058,65 | 2.886,36 |

| Zuwachs CPI bereinigt | -8,56% | 9,26% | 3,41% | 32,02% | 22,46% | -15,51% | -12,60% | 15,74% | 7,19% | -10,47% | 4,74% | 18,41% | |

| Gold | 1.000,00 | 853,15 | 920,13 | 978,92 | 728,71 | 683,05 | 680,76 | 969,64 | 1.370,68 | 2.231,03 | 2.604,14 | 4.186,48 | 2.998,55 |

| Gold CPI bereinigt | 1.000,00 | 810,46 | 831,97 | 839,20 | 605,18 | 537,83 | 524,42 | 719,36 | 940,17 | 1.406,72 | 1.559,81 | 2.368,24 | 1.643,24 |

| Zuwachs CPI bereinigt | -9,97% | 1,32% | 0,43% | -15,08% | -5,73% | -1,25% | 17,12% | 14,32% | 22,32% | 5,30% | 23,22% | -16,70% | |

| Anleihen 5 Jahre | 1.000,00 | 1.252,05 | 1.535,66 | 1.742,39 | 1.961,12 | 2.070,94 | 2.558,77 | 3.016,25 | 3.137,93 | 3.707,61 | 4.207,48 | 4.756,01 | 4.775,99 |

| Anleihen CPI bereinigt | 1.000,00 | 1.189,40 | 1.388,52 | 1.493,70 | 1.628,67 | 1.630,63 | 1.971,14 | 2.237,72 | 2.152,36 | 2.337,74 | 2.520,17 | 2.690,41 | 2.617,29 |

| Zuwachs CPI bereinigt | 9,06% | 8,05% | 3,72% | 4,42% | 0,06% | 9,95% | 6,55% | -1,93% | 4,22% | 3,83% | 3,32% | -1,37% |

In dieser Tabelle sind alle anderen Anlageklassen miteinander verglichen worden. Ich habe den Zeitraum ab 1990 gewählt, da er einerseits auch fast ein komplettes Anleger-Leben widerspiegelt – immerhin fast 25 Jahre. Wenn man also mit Mitte 30 in der Lage ist etwas zur Seite zu legen, so kann man im Alter von 60 schauen was es gebracht hat – oder auch nicht. Andererseits gibt es leider erst seit 1990 fundierte Daten auf Bloomberg, was den Gesamtertrag von Staatsanleihen angeht.

Hier gehe ich von einer Investition von EUR 1000,- im Jahre 1990 in europäische Aktien (ich habe den deutschen DAX-Index als Vergleich genommen, da es den Eurostoxx erst seit 2000 gibt), sowie in deutsche Staatsanleihen mit 5 Jahren Laufzeit aus. Außerdem werden USD 1000,- in amerikanische Aktien bzw. in Gold investiert. Die Entwicklung sieht man in der Tabelle.

Hat man z.B.1000 USD im Jahr 1990 in US-Aktien investiert, so hat man heute USD 5.416,89 auf seinem Depot. Inflationsbereinigt sind das aber nur USD 2.986,52. So ist diese Tabelle zu lesen.

Die Zusammenfassung

| Sparbuch 1990 – heute USA p.a. | |||

| CPI bereinigt (=real) | 0,29% | ||

| ohne Inflation (=nominal) | 2,83% | ||

| Sparbuch 1990 – heute Europa p.a. | |||

| CPI bereinigt (=real) | 1,10% | ||

| ohne Inflation (=nominal) | 3,53% | ||

| Aktien USA 1990 – heute p.a. | |||

| CPI bereinigt (=real) | 4,64% | ||

| ohne Inflation (=nominal) | 7,29% | ||

| Aktien Europa 1990 – heute p.a. | |||

| CPI bereinigt (=real) | 4,52% | ||

| ohne Inflation (=nominal) | 7,03% | ||

| Gold 1990 – heute p.a. | |||

| CPI bereinigt (=real) | 2,09% | ||

| ohne Inflation (=nominal) | 4,68% | ||

| Anleihen 5 Jahre 1990 – heute p.a. | |||

| CPI bereinigt (=real) | 4,09% | ||

| ohne Inflation (=nominal) | 6,73% | ||

Hier ist nun der Vergleich über alle Anlageklassen: Das Sparbuch brachte in den letzten 24 Jahren für einen Amerikaner inflationsbereinigt magere 0,29% im Jahr. Für den Europäer brachte es 1,10% pro Jahr.

Auch vergleichsweise wenig konnte man mit einer Anlage in Gold verdienen: Nur 2,09% pro Jahr – und das bei einem Risiko das ähnlich hoch ist wie bei Aktien, da Gold auch extreme Kursschwankungen haben kann. Obwohl es von vielen Leuten als absolut sichere Anlage gelobt wird ist es für mich deshalb der klare Verlierer unter allen Anlageklassen. Beim Sparbuch hat man wenigstens keine Kursschwankungen.

Die Anleihen brachten immerhin 4,09% pro Jahr, also doppelt so viel wie Gold. Sie sind meiner Ansicht nach heute leider überbewertet und ich würde auch davon die Hände lassen. Wenn man heute eine 5 jährige deutsche Staatsanleihe kauft, kann man froh sein, wenn man 0,5% Rendite dafür bekommt.

Europäische Aktien brauchten 4,52% pro Jahr und amerikanische 4,62%. Sie hatten natürlich auch – gemeinsam mit Gold – die größten Kursschwankungen. Wenn man aber eine Altersvorsorge für über 20 Jahre plant, sollte man dennoch einen hohen Aktienanteil wählen, da man sie sowieso erst nach 20 Jahren verkaufen will und die Kursentwicklung vorher eigentlich egal sein kann.

Der Vergleichschart:

Die hellen Linien in der jeweiligen Farbe stellen die nominale Entwicklung der Anlageklasse dar – die dunkleren, kräftigeren, die reale um die Inflation bereinigte.

Natürlich predige ich immer wieder, dass man nie von der Vergangenheit auf die Zukunft schließen soll. Hier sprechen allerdings fundamentale Fakten dafür, dass diese Entwicklung gerechtfertigt ist: Unternehmen erwirtschaften durch ihre Tätigkeit Gewinne. Das tut Gold jedenfalls nicht. Damit ist schon einmal erklärt, wieso Aktien langfristig immer besser laufen müßten als Gold – das ja einfach nur herumliegt.

Bezüglich Sparbuch und Anleihen kann ich nur sagen, dass diese Anlageformen stark von der Zinsentwicklung abhängig sind. Diese vorauszusagen ist extrem schwer. Ich würde nur heute die Finger von Anleihen mit längerer Laufzeit lassen, da diese bei steigenden Zinsen extreme Kursverluste verbuchen. Langfristig sind die Zinsen in den letzten 30 Jahren stetig gesunken und sind jetzt quasi bei Null an gekommen. Wenn wir nicht von negativen Zinsen in der Zukunft ausgehen, können Anleihen eigentlich nichtmehr im Kurs steigen.

Auch Lebensversicherungen investieren hauptsächlich in Staatsanleihen (da das Geld schließlich mündelsicher sein muß). Es wird zwar mehr oder wenig sicher sein, aber wahrscheinlich nicht viel Ertrag bringen, besonders dann nicht wenn man auch die Inflation in die Rechnung mit ein bezieht.

D.h. Es bleiben nur noch Aktien und das Sparbuch. Geld, welches man kurzfristig (sofort – 5 Jahre) benötigt würde ich als konservativer Anleger deshalb aufs Sparbuch (oder unters Kopfkissen – ist bei Nullzinsen eh egal) legen, und längerfristig sind Aktien heute meiner Ansicht nach die Nummer eins unter den Anlageklassen.