Der Jahresbeginn brachte bisher wenig erfreuliches an den Aktienmärkten und die Angst vor einem beginnenden Bärenmarkt macht sich breit.

Welche Möglichkeiten gibt es – für den fundamentalen Investor – in einem Bärenmarkt, der von sinkenden Kursen geprägt ist, Geld zu verdienen?

Ich zeige heute drei Varianten wie man auf fallende Kurse spekulieren bzw. sein Portfolio ein wenig gegen diese absichern kann.

Dabei gehe ich auf den Leerverkauf, die Put-Option und die Optionsstrategie Put-Spread ein – und dies bewusst in dieser Reihenfolge da ich die Methoden nach Risiko sortiert habe – von sehr riskant bis weniger riskant.

Die Optionsstrategie des Put-Spread eignet sich sogar für seitwärts gerichtete Märkte. Auch wenn die Kurse sich nicht vom Fleck rühren kann man damit Geld verdienen – nur zu stark steigen dürfen sie nicht 😉

Geld verdienen im Bärenmarkt – von sinkenden Kursen profitieren

Prinzipiell ist es natürlich das Ziel beim fundamentalen Investieren (“Value Investing”), dass man gute und günstige Unternehmen findet und Kurseinbrüche aussitzt sofern sich an den fundamentalen Bedingungen für die entsprechenden Aktien/Unternehmen nichts geändert hat.

Dennoch gibt es Möglichkeiten auch während eines Bärenmarktes Geld zu verdienen. Einige davon stufe ich als gefährlich ein und andere sind – dosiert eingesetzt – eine gute Absicherung für das fundamentale Portfolio.

Prinzipiell muss man beachten, dass bei der Spekulation auf fallende Kurse die Chancen auf Gewinne immer begrenzt sind, da der Preis einer Aktie nicht unter Null sinken kann. Es gibt also immer einen maximal möglichen Gewinn. Das ist natürlich ganz anders wenn man auf steigende Kurse setzt da in diesem Fall die Gewinnchancen rein theoretisch unbegrenzt sind.

Die gefährlichste Möglichkeit auf sinkende Kurse zu setzen stelle ich als erstes vor:

Der Leerverkauf (short sale)

Die einfachste und zugleich gefährlichste Methode mit fallenden Kursen Geld zu verdienen ist der Leerverkauf. Ich gehe deshalb nur kurz darauf ein wie er funktioniert.

- Man sucht sich (als fundamental orientierter Investor) überbewertete Unternehmen. (Viele “Trader” die den Leerverkauf benutzen sind eher technisch orientiert und handelt aufgrund des Chart-Bildes)

- Man borgt sich Aktien von den ausgewählten Unternehmen aus und verkauft diese sofort. Natürlich ist man verpflichtet die geliehenen Aktien irgendwann zurück zu geben, deshalb hofft man, dass man sie zu einem späteren Zeitpunkt wieder günstiger kaufen kann.

- Ist der Aktienkurs entsprechend gefallen und das Kursziel erreicht so kauft man die Aktie an der Börse und gibt sie wieder zurück.

Das ganze klingt wesentlich komplexer als es in der Praxis abläuft. Die meisten Broker haben den Leerverkauf automatisiert, wie z.B. Interactive Brokers. Dort kann man die meisten Aktien einfach verkaufen – auch wenn man sie nicht besitzt. Sie werden dann als negativer Bestand angezeigt, d.h. man hält z.B. minus 100 Apple-Aktien. Dafür erhält man sofort den Geldbetrag aus dem Verkauf der (geborgten) Aktien gut geschrieben.

Das Ausborgen im Hintergrund erledigt der Broker automatisch. Natürlich muss man einen gewissen Geldbetrag am Konto als Sicherheit haben (die sogenannte “Margin”) um sicherzugehen, dass man die Aktien später auch wieder zurückkaufen kann selbst wenn sie teurer werden sollten.

Kauft man dann später die 100 Aktien wieder zurück wird der Bestand von minus 100 auf Null gesetzt.

Die Chancen und Risiken des Leerverkaufs anhand eines Beispiels:

Die erste Gefahr aus dieser Strategie werden die meisten Leser bereits erkannt haben: Man verkauft etwas das einem gar nicht gehört.

Ein Beispiel:

Aktie A steht bei 100 und wir entscheiden uns sie leer zu verkaufen.

Wir bekommen eine Aktie A geborgt mit der Verpflichtung sie auch zurückgeben zu müssen und verkaufen diese geborgte Aktie für 100.

Wir erhalten also 100 auf unser Konto und haben keine Aktie mehr.

Fall 1:

Die Aktie fällt um 20. Wir kaufen die Aktie für 80 und geben sie zurück. Unser Gewinn ist 20. Die Aktie ist also um 20% gefallen und wir haben dadurch (wenn man von einem Margin-Kapital von 100 ausgeht) 20% Gewinn gemacht. D.h. jedes Prozent Verlust der Aktie bedeutet 1% Gewinn für uns.

Fall 2:

Die Aktie steigt um 20. Wir kaufen die Aktie für 120 und geben sie zurück. Nachdem wir für den Verkauf nur 100 erhielten haben wir jetzt einen Verlust von 20 gemacht, da wir 20 mehr für die Aktie zahlen mussten. 20% Gewinn beim Aktienkurs sind also 20% Verlust für uns.

Das größte Problem bei dieser Strategie ist, dass Aktien theoretisch unendlich steigen können aber nur maximal auf Null fallen können, d.h. der mögliche Gewinn aus dieser Strategie ist begrenzt, der mögliche Verlust ist allerdings unbegrenzt.

Noch schlimmer ist es, wenn nicht genügend Kapital am Konto des Brokers vorhanden ist. Dann kann es wenn leerverkaufte Aktien zu stark steigen zum so genannten Margin-Call kommen und der Broker forder auf schnellstens neues Geld zu überweisen ansonsten werden die Aktien automatisch zurückgekauft und die Positionen mit Verlust geschlossen.

Das war aber noch immer nicht das Schlimmste was passieren kann. Die ultimative Katastrophe für einen Leerverkäufer ist der sogenannte “short squeeze”. Auf Deutsch: Die Leerverkäufer werden aus dem Markt gedrückt.

Gibt es bei einer Aktie sehr viele Leerverkäufer und die Aktie steigt so sind möglicherweise viele von Ihnen gezwungen die Aktie rasch zurückzukaufen um Verluste zu begrenzen bzw. weil sie von ihrem Broker mit Margin-Calls dazu gezwungen werden. Die Nachfrage nach der Aktie steigt und der Kurs ebenfalls was die Situation verschlimmert.

Wohin so ein short-squeeze führen kann hat man sehr gut im Jahre 2008 bei der Volkswagen-Aktie gesehen. Der Kurs stieg im Oktober 2008 ins unermessliche. An einem einzigen Tag, den 27.10.2008 sogar um über 100%. Siehe Artikel im Manager-Magazin.

Der Grund war natürlich nicht fundamental erklärbar – es gab einfach zu viele Leerverkäufer und zu wenig Aktien am Markt.

Vorteile beim Leerverkauf:

- Wertschwankungen der Position der leerverkauften Aktie finden 1:1 spiegelbildlich gegenüber dem Aktienkurs statt. Im Gegensatz zu Optionen ist der augenblickliche Wert der Position immer schnell und einfach zu berechnen.

- Relativ leicht umsetzbar und im Vergleich zu Optionen ist der Break-Even (Die Gewinnzone) sofort erreicht sobald der Aktienkurs auch nur leicht sinkt. da man keine “Prämie” für implizite Volatilität bezahlen muss

Nachteile beim Leerverkauf:

- Unbegrenztes Verlustrisiko das sogar über das vorhandene Kapital hinausgehen kann und zur Nachschusspflicht führen kann

Wie kann man also mit weniger Risiko von sinkenden Kursen profitieren?

Optionsstrategien für den Bärenmarkt

Optionen haben den Vorteil, dass man maximal den Kapitaleinsatz verlieren kann – das macht sie gegenüber dem Leerverkauf schon weniger riskant.

Dafür bezahlt man bei Optionen eine Optionsprämie die abhängig ist von den erwarteten Schwankungen des Marktes (der impliziten Volatilität) was sie “teurer” macht als direkte Strategien wie den Leerverkauf.

Ich zeige heute zwei Möglichkeiten mittels Optionen im Bärenmarkt Geld zu verdienen. Eine “einfache” mittels Put-Optionen und eine komplexere, dafür “billigere” mittels sogenannten Put-Spread

Die PUT-Option (long Put)

Wie wir schon in diesem Beitrag gelernt haben, berechtigt eine Put-Option seinen Besitzer dazu eine Aktie zu einem bestimmten Preis (den Strike) an einem bestimmten Zeitpunkt verkaufen zu dürfen. Hält man also eine Put-Option für eine Aktie A mit einem Strike von 100 und die Aktie ist zum Verfallstag der Option nur 80 wert, so darf man sie dennoch für 100 verkaufen. Die Option hat an dem Tag also einen Wert von 20, der Differenz zwischen dem Strike und dem Aktienkurs. Ist die Aktie aber an dem Tag aber über 100 wert so hat die Option natürlich keinen Wert da man von seinem Recht die Aktie für 100 zu verkaufen dann keinen Gebrauch machen wird.

Erwartet man also fallende Kurse so kann eine Put-Option sinnvoll sein. Einerseits als Versicherung für Aktien die man bereits hält, andererseits auch zu Spekulationszwecken.

Der Nachteil der Put-Option ist allerdings, dass sie oft gerade im Bärenmarkt sehr teuer ist. Die implizite Volatilität (auch ein Maßstab für die Angst im Markt) steigt normalerweise wenn die Kurse fallen – und damit werden auch die Optionen teurer und die Gewinnchancen geringer.

Ein Beispiel für die “long Put”-Strategie:

Als Beispiel für eine überbewertete Aktie nehme ich die Aktie von Tesla. Obwohl die Produkte dieses Unternehmens durchaus innovativ sind (ich fahre mittlerweile selbst ein Elektroauto von Tesla) ist die Aktie dennoch masslos überteuert. Ich habe hierüber schon einen Artikel geschrieben.

Trotz großartiger Wachstumsaussichten halte ich ein KBV von fast 20 für ein Unternehmen welches noch nie Gewinne gemacht hat nicht legitim.

Also schauen wir einmal was es für Put-Optionen gibt um von fallenden Kursen der Tesla-Aktie zu profitieren.

Um zu verhindern, dass der Artikel zu lange und unübersichtlich wird habe ich gleich eine Option herausgesucht deren Chancen-Risiko-Verhältnis nicht zu gefährlich ist.

Als Grundsatz kann man sagen: Je weiter eine Option “im Geld” (in the money) ist, umso geringer ist das Totalverlustrisiko und umso geringer ist auch die Hebelwirkung der Option.

Ich habe eine Option (mit Strike 235) ausgesucht die 14,64% im Geld ist, d.h. wenn die Tesla-Aktie am Verfallstag um 14,64% oder mehr gestiegen ist dann verfällt die Option wertlos.

| Verfall | Strike | Prämie | imp. Vola | Moneyness |

| 18.03.2016 | 235 | 38,8 | 49,20% | 14,64% |

Als Laufzeit habe ich mich für 2 Monate entschieden.

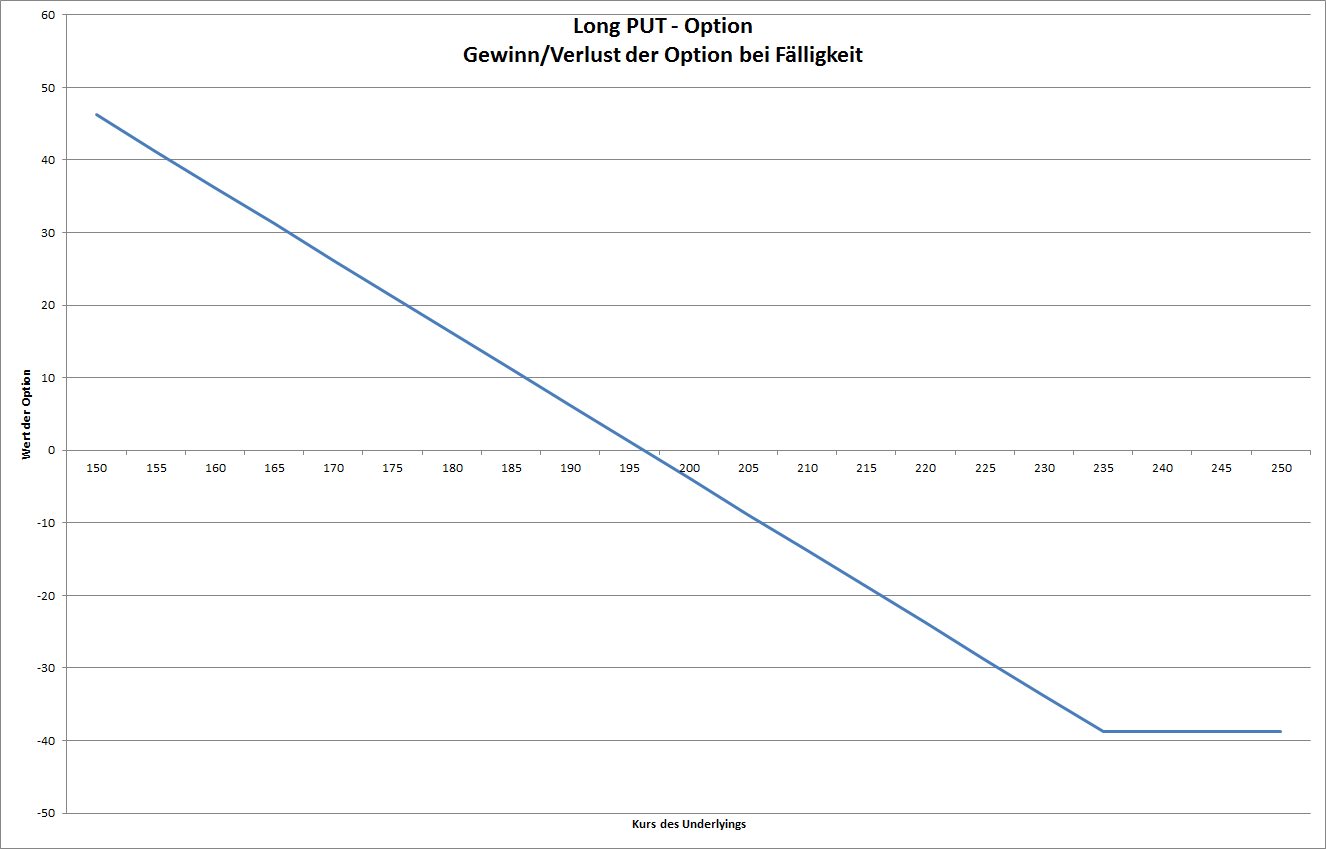

Der derzeitige Preis dieser Option ist USD 38,8 und der derzeitige Kurs der Aktie ist 204,99, d.h. sobald die Aktie am Verfallstag unter 196,2 steht (Strike minus Optionsprämie) macht man mit der Option Gewinne – das entspricht einem Kursverlust von etwa 4,5%.

Im Bereich zwischen 196,2 USD und 235 USD macht man Verluste und über USD 235 hat man den Einsatz verloren. Es besteht aber nicht die Gefahr einer Nachschusspflicht wie es beim Leerverkauf der Fall ist.

In dem Diagramm habe ich die Gewinn/Verlust-Situation bei Fälligkeit dargestellt: Im Gegensatz zum Leerverkauf sind die Verluste begrenzt. Den Break-Even sieht man an dem Punkt wo der Wert der Option bei Fälligkeit die X-Achse schneidet.

Hier noch einmal die tabellarische Gegenüberstellung zwischen dem Preis der Aktie, der prozentuellen Veränderung des Aktienpreises und der prozentuellen Veränderung des Wertes der Put-Option am Fälligkeitstag in etwa 2 Monaten.

| Preis Aktie | Veränderung Aktie % | Long Put % |

| 150 | -26,83% | 119,07% |

| 155 | -24,39% | 106,19% |

| 160 | -21,95% | 93,30% |

| 165 | -19,51% | 80,41% |

| 170 | -17,07% | 67,53% |

| 175 | -14,63% | 54,64% |

| 180 | -12,19% | 41,75% |

| 185 | -9,75% | 28,87% |

| 190 | -7,31% | 15,98% |

| 195 | -4,87% | 3,09% |

| 200 | -2,43% | -9,79% |

| 205 | 0,00% | -22,68% |

| 210 | 2,44% | -35,57% |

| 215 | 4,88% | -48,45% |

| 220 | 7,32% | -61,34% |

| 225 | 9,76% | -74,23% |

| 230 | 12,20% | -87,11% |

| 235 | 14,64% | -100,00% |

| 240 | 17,08% | -100,00% |

| 245 | 19,52% | -100,00% |

| 250 | 21,96% | -100,00% |

Man sieht deutlich, dass die PUT-Option interessant wird sobald die Aktie unter 195 fällt. Bei 195 USD Aktienpreis hätte man bereits einen Gewinn von 3,09% gemacht was in 2 Monaten nicht schlecht ist und annualisiert etwa 18% ausmacht. Dafür ist das Risiko groß bei einem Anstieg alles zu verlieren.

Ebenfalls zu erkennen ist, dass die Option eine Hebelwirkung hat: Der Gewinn bzw. Verlust der Option steigt überproportional zur Kursentwicklung des Underlyings. In diesem Fall ist der Hebel etwa -3,9 was bedeutet dass bei einem Anstieg der Tesla-Aktie um 1 % die Put-Option 3,9% an Wert verliert bzw. bei einem Verlust der Aktie um 1% die Option um 3,9% mehr wert wird.

Dieser Hebel bleibt allerdings nicht konstant sondern ist abhängig von der Restlaufzeit der Option und der Wertentwicklung des Underlyings. Je weiter die PUT-Option “im Geld” ist, umso geringer ist dieser Hebel.

Vorteile von Put-Optionen:

-

Begrenztes Risiko: Das maximale Risiko ist der Totalverlust des eingesetzten Kapitals für die Option

-

Ja nach dem wie man die Option auswählt kann man mit einer mehr oder weniger starken Hebelwirkung an der Kursentwicklung der Aktie (Underlying) teilnehmen

-

erwartet man zusätzlich zu den fallenden Kursen auch noch stärkere Kursschwankungen als der Markt so kann man durch den Kauf von Optionen mit niedriger impliziter Volatilität und dadurch geringerer Optionsprämie profitieren wenn die tatsächlichen Schwankungen des Underlyings nach Kauf der Option zunehmen – was gerade in den Anfängen eines Bärenmarktes durchaus üblich ist.

Nachteile von Put-Optionen:

- Die Kosten für die Optionspräme können besonders bei hoher impliziter Volatilität sehr hoch sein was dazu führt, dass der Break-Even erst nach stärkeren Bewegungen des Underlyings in die richtige Richtung (in diesem Fall nach unten) erreicht wird.

Es gibt nun noch eine weniger riskantere Möglichkeit auf fallende Kurse zu spekulieren:

Die Optionsstrategie “Put-Spread”:

Zuletzt stelle ich noch eine Möglichkeit vor mit der man nicht nur bei fallenden Kursen etwas verdienen kann sondern auch dann, wenn die Kurse sich seitwärts entwickeln. Diese Methode ist verwandt mit dem “Covered Call” den ich hier vorgestellt habe, da sie im Prinzip das gleiche Ziel erreicht nur mit umgekehrten Vorzeichen. Der Covered Call ist geeignet um in seitwärts gerichteten Märkten zusätzliches Geld zu verdienen die nicht zu stark fallen dürfen. Beim Put-Spread (so wie hier vorgestellt mit 2 Put-Optionen “in the money” verdient man solange die Kurse nicht zu stark steigen.

Wie funktioniert der Put-Spread?

Hier fange ich auch mit einem Beispiel an. Wir nehmen wieder die Tesla-Aktie die derzeit bei USD 204,99 notiert und denken dass der Kurs in den nächsten beiden Monaten eher fallen wird aber keinesfalls über USD 215 steigen wird (das entspricht einem Anstieg von 4,88%)

Der Put-Spread setzt sich nun aus zwei Put-Optionen zusammen:

- Einer ganz normalen “long Put Option”, also einer gekauften Put-Option, so wie vorher beschrieben. Wir wählen hier auch den Strike 235 aus – genau wie im vorigen Beispiel. Diese Option mit Laufzeit 2 Monaten kostet derzeit (ask-Preis) USD 38,8.

- Dazu wird – um die Kosten der Position zu senken – eine Put-Option verkauft und zwar mit dem Strike 215. Für diese erhalten wir derzeit (bid-Preis) USD 23,75

Im Gegensatz zum Halten einer Put-Option – was uns USD 38,8 kosten würde – bezahlen wir jetzt nur noch USD 15,05 für die gesamte Position – also für den gesamten Put-Spread.

Dafür verdienen wir aber nicht unbegrenzt an fallenden Kursen. Wir haben uns zwar das Recht gekauft die Aktie am Verfallstag für USD 235 verkaufen zu dürfen, haben uns aber gleichzeitig verpflichtet sie dann für USD 215 zu kaufen. Dafür haben wir netto USD 15,05 erhalten.

Solange der Aktienkurs am Verfallstag unter USD 215 liegt steht unser Gewinn also fest: Wir verkaufen eine Aktie für 235 und kaufen dafür eine für 215. Wir haben nachher genauso viele Aktien wie vorher, haben aber USD 20 durch die Ausübung der Optionen eingenommen. (Verkaufspreis – Kaufpreis). Da die Optionen für den Put-Spread USD 15,05 gekostet haben beträgt unser Gewinn in diesem Fall USD 4,95 was 32,89% Gewinn entspricht.

Steigt der Kurs der Aktie allerdings über 215, z.B. auf 220 so erhalten wir für die Put-Option mit Strike 235 nur USD 15 und die andere Option (unsere Verpflichtung für 215 zu kaufen) verfällt. In diesem Fall machen wir einen Verlust von 5 Cent was 0,33% entspricht.

In der folgenden Tabelle habe ich die Chancen/Risiken von dieser Put-Spread Strategie mit der Long Put-Strategie verglichen:

| Kurs Underlying | Kursentwicklung % | Long Put % | Put-Spread % |

| 150 | -26,83% | 119,07% | 32,89% |

| 155 | -24,39% | 106,19% | 32,89% |

| 160 | -21,95% | 93,30% | 32,89% |

| 165 | -19,51% | 80,41% | 32,89% |

| 170 | -17,07% | 67,53% | 32,89% |

| 175 | -14,63% | 54,64% | 32,89% |

| 180 | -12,19% | 41,75% | 32,89% |

| 185 | -9,75% | 28,87% | 32,89% |

| 190 | -7,31% | 15,98% | 32,89% |

| 195 | -4,87% | 3,09% | 32,89% |

| 200 | -2,43% | -9,79% | 32,89% |

| 205 | 0,00% | -22,68% | 32,89% |

| 210 | 2,44% | -35,57% | 32,89% |

| 215 | 4,88% | -48,45% | 32,89% |

| 220 | 7,32% | -61,34% | -0,33% |

| 225 | 9,76% | -74,23% | -33,55% |

| 230 | 12,20% | -87,11% | -66,78% |

| 235 | 14,64% | -100,00% | -100,00% |

| 240 | 17,08% | -100,00% | -100,00% |

| 245 | 19,52% | -100,00% | -100,00% |

| 250 | 21,96% | -100,00% | -100,00% |

In der ersten Spalte sieht man den Kurs des Underlyings (in unserem Fall der Tesla-Aktie) am Verfallstag der Option. In der nächsten Spalte die Kursentwicklung des Underlyings im Vergleich zu heute in Prozent.

In der dritten Spalte ist der Gewinn/Verlust in Prozent bei einem long Put mit Strike 235 und in der vierten Spalte schliesslich der Gewinn/Verlust in Prozent bei einem Put-Spread mit long Put bei Strike 235 und short Put bei Strike 215.

Sofort fällt auf, dass der zu erzielende Gewinn in diesem Fall bis zu einem Aktienkurs von 215 am Verfallstag immer gleich hoch ist. Egal ob die Aktie fällt oder seitwärts tendiert der Gewinn ist immer gleich hoch.

Das ist natürlich nur dann der Fall wenn beide Put-Optionen des Put-Spreads “in the money” gewählt werden. Das ist gleichzeitig die am wenigsten riskante Variante dieser Strategie. Auf die anderen Varianten mit Optionen Out-of-the-money werde ich vielleicht in einem weiterführenden Artikel eingehen.

Ab einem Kurs von etwa 220 beginnt dann die Verlustzone. Der maximale Verlust ist bei 235 erreicht: Der Totalverlust der Position.

Da ein möglicher Gewinn von 32,89% in 2 Monaten annualisiert immerhin einen Gewinn von fast 200% bedeutet gibt es mehrere Möglichkeiten diese Strategie mit deutlich weniger Risiko zu fahren und dennoch gut zu verdienen.

Eine einfache Möglichkeit ist z.B. nur ein Zehntel des gewünschten Kapitals für diesen Put-Spread einzusetzen. Dann hat man immer noch eine maximale Gewinnchance (und Seitwärtsrendite) von 3,29% in 2 Monaten was 20% p.a. entspricht aber das Verlustrisiko ist auf 10% (in 2 Monaten) begrenzt.

Eine weitere Möglichkeit ist es die Put-Optionen weiter “im Geld” zu wählen, sodass stärkere Kursanstiege “erlaubt” sind. (z.B. long put 270, short put 250). Das schmälert natürlich auch die maximale Rendite dafür aber auch das Risiko.

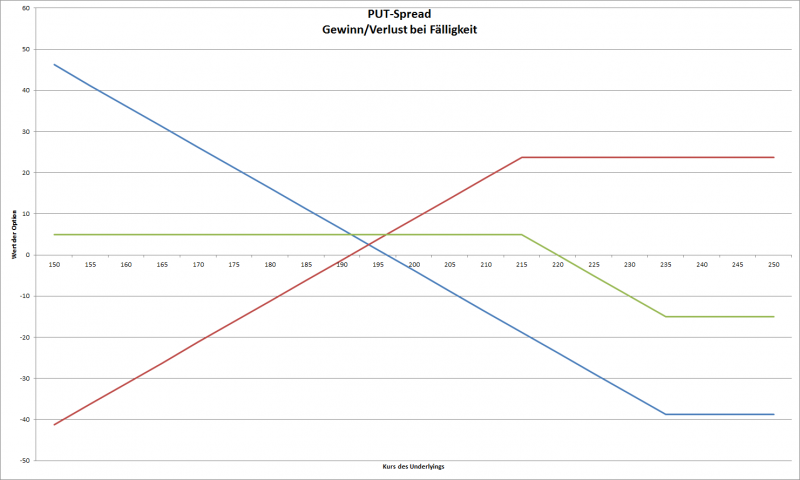

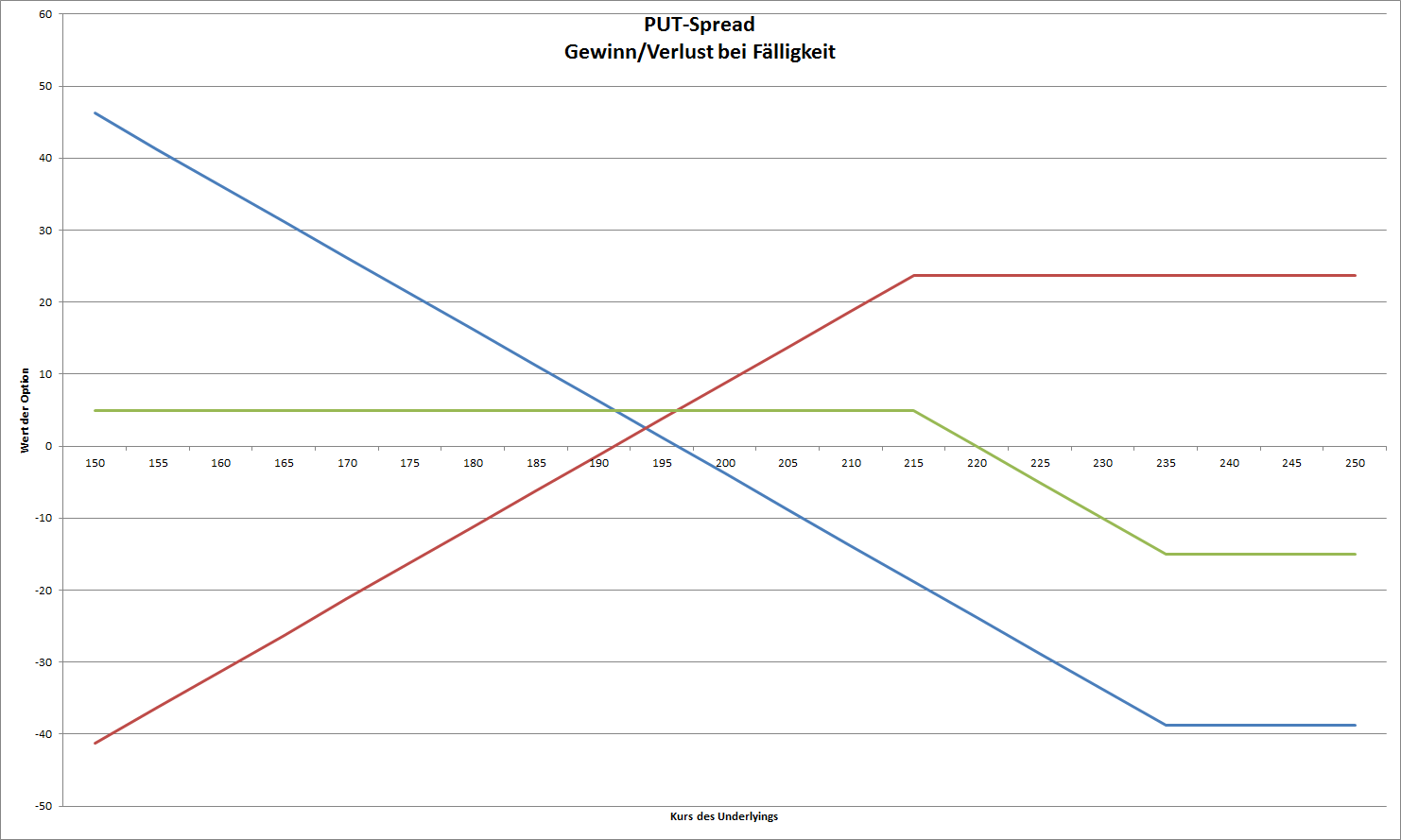

Gewinn/Verlust beim Put-Spread grafisch dargestellt:

Auf der X-Achse sieht man den Kurs der Aktie des Underlyings am Verfallstag der Option und auf der Y-Achse den Gewinn bzw. Verlust der einzelnen Optionen.

Blau dargestellt ist die gekaufte Put-Option mit Strike 235 (long put).

Rot dargestellt ist die verkaufte Put-Option mit Strike 215 (short put)

Grün dargestellt ist der kombinierte Gewinn/Verlust aus beiden Optionen (der gesamten Optionsstrategie des Put-Spreads).

Auch in der grafischen Darstellung sieht man, dass der maximale Gewinn bis zu einem Aktienkurs von 215 am Verfallstag immer gleich ist und dann zu sinken beginnt. Etwa bei 220 schneidet er dann die X-Achse und geht in den negativen Bereich über um bei 235 den maximalen Verlust zu erreichen.

Vorteile des Put-Spread:

- “Billiger” als eine reine long Put-Strategie da die Optionsprämie für die gekaufte Put-Option mit einer verkauften Put-Option teilweise finanziert wird. Dadurch auch weniger riskant als eine reine long Put Strategie.

- Attraktive Gewinnchancen auch dann wenn die Kurse nicht fallen sondern sich seitwärts entwickeln

Nachteile des Put-Spread:

- Für Anfänger schwierig zu verstehen.

- Das Totalverlustrisiko ist natürlich auch bei dieser Strategie vorhanden und muss durch die Auswahl der richtigen Optionen (Abstand der Strikes zum aktuellen Kurs) dosiert werden.