Nachtrag zu dem Artikel: Leider hat sich in der ursprünglichen Version dieses Beitrages ein Fehler eingeschlichen: Ein Barrel Rohöl entspricht nicht 119,24 Litern – wie ursprünglich erwähnt – sondern 158,99 Litern. Diese imperialistischen Masseinheiten sind schon sehr komplex. Es gibt ein sogenanntes fluid barrel welches 119,24 Litern entspricht und ein Oil Barrel welches eben 158.99 Litern entspricht. Ich habe nun alle Angaben im Artikel auf die korrekte Umrechnung von 158,99 Litern angepasst.

An der Grundaussage des Beitrages ändert der Fehler allerdings nichts. Nur bei der Veranschaulichung des Ölverbrauches gibt es Abweichungen.

Nun zum Beitrag: Aus gegebenen Anlass gibt es heute einen Artikel über das sogenannte “schwarze Gold”. Der Preis dafür glänzt gerade in den letzten Monaten nicht gerade – er ist immerhin vom letzten Hoch bei USD 107,26 pro Barrel im Juni auf mittlerweile USD 48,74 pro Barrel gefallen. (Die Rede ist von Rohöl der Marke WTI-Crude). Ein Barrel entspricht 158,99 Litern.

Der fallende Ölpreis hat die Sorgen um eine weltweite Rezession bzw. Deflation aufkeimen lassen und war möglicherweise auch für die Kursrückgänge an den Börsen in den ersten Tagen des Jahres 2015 verantwortlich – wenngleich z.B. der S&P 500 es heute wieder geschafft hat alle bisherigen Verluste aus 2015 wieder wett zu machen.

Nun ist die grosse Frage:

Warum ist Rohöl in den letzten Monaten so billig geworden?

Ich möchte versuchen im meinem heutigen Artikel meine Meinung zu untermauern, dass die Ursache des Preisverfalles beim schwarzen Gold nicht bei der lahmenden Wirtschaft und einer schwächeren Nachfrage sondern tatsächlich bei einem Überangebot zu suchen ist.

Die Nachfrage nach Rohöl

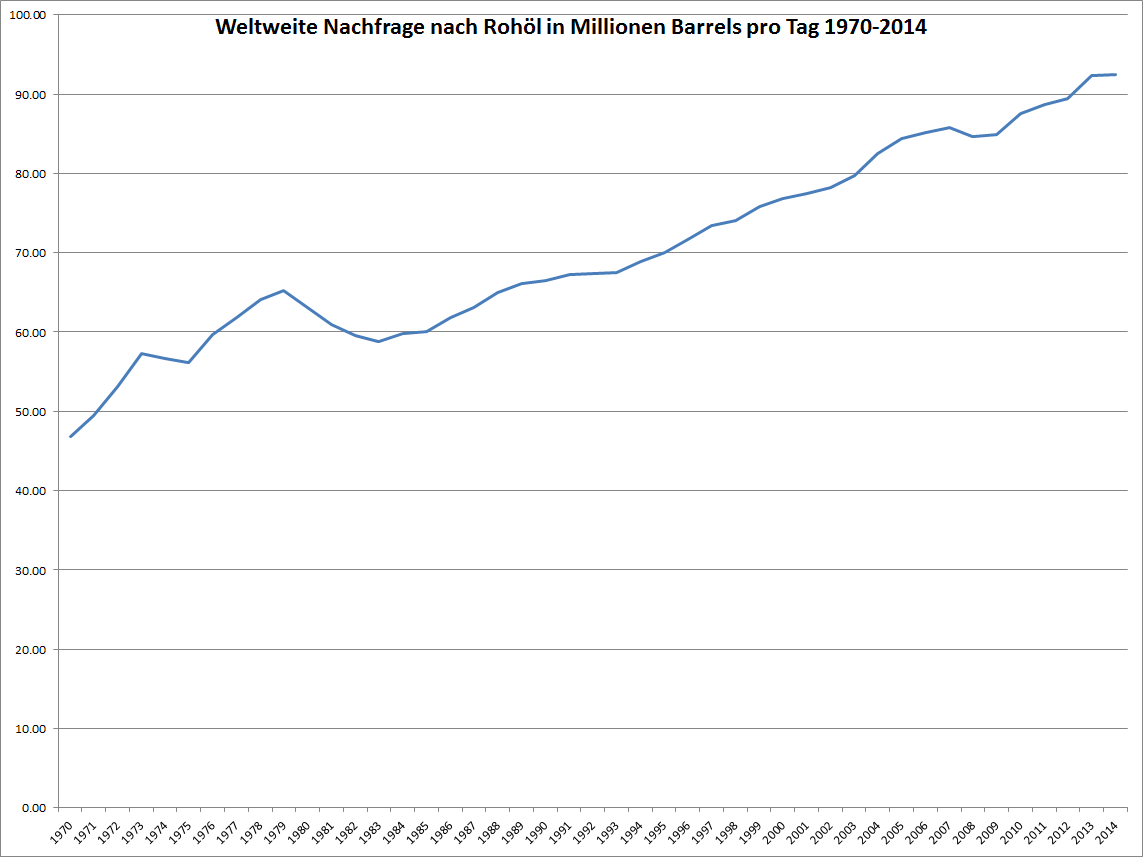

Nachfrage nach Rohöl in Barrels pro Tag seit 1970

In dem Chart ist die Nachfrage nach Rohöl seit 1970 zu sehen, und zwar die Nachfrage in Millionen Barrels pro Tag. Der angezeigte Wert für ein Jahr spiegelt den Jahresdurchschnitt wider.

Insgesamt hat sich die Nachfrage also in den letzten 45 Jahren fast verdoppelt. Alternative Energie und andere Substitutionen für Öl wie z.B. Elektroautos konnten den Trend bisher noch nicht aufhalten.

Zu erkennen ist eine Delle in den Jahren 1974/75 und 1979-1982. Das entspricht den beiden Ölkrisen. Bei der ersten Ölkrise 1973 drosselte das Kartell der OPEC (Organisation der Erdöl fördernden Länder) die Fördermenge aufgrund des Jom-Kippur-Krieges, um die westlichen Länder für Ihre Unterstützung von Israel in eben diesem Krieg zu “bestrafen”.

Die zweite Ölkrise 1979 hatte ihre Ursachen in Unruhen im Iran – die islamische Revolution und der Sturz des Schahs verunsicherte die Märkte und der Ölpreis steig deshalb an.

Insgesamt ist aber deutlich zu erkennen, dass die Abhängigkeit der Welt von Rohöl immer mehr zunimmt – zumindest bis dato.

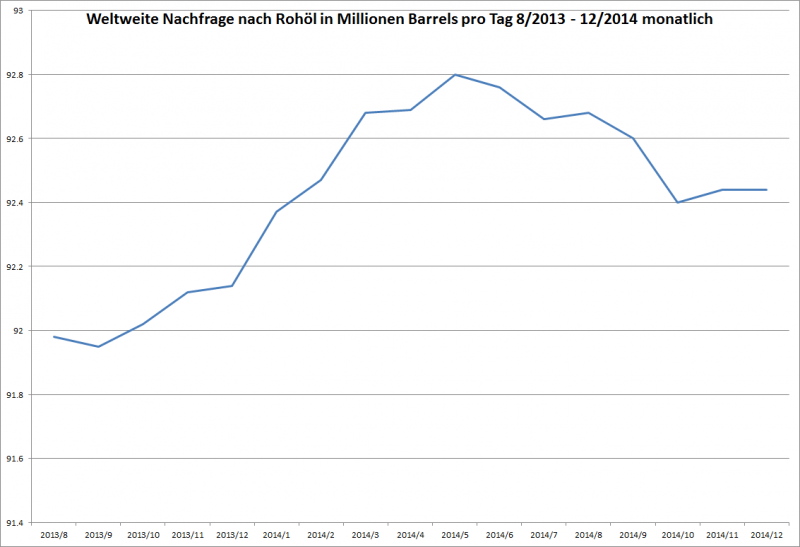

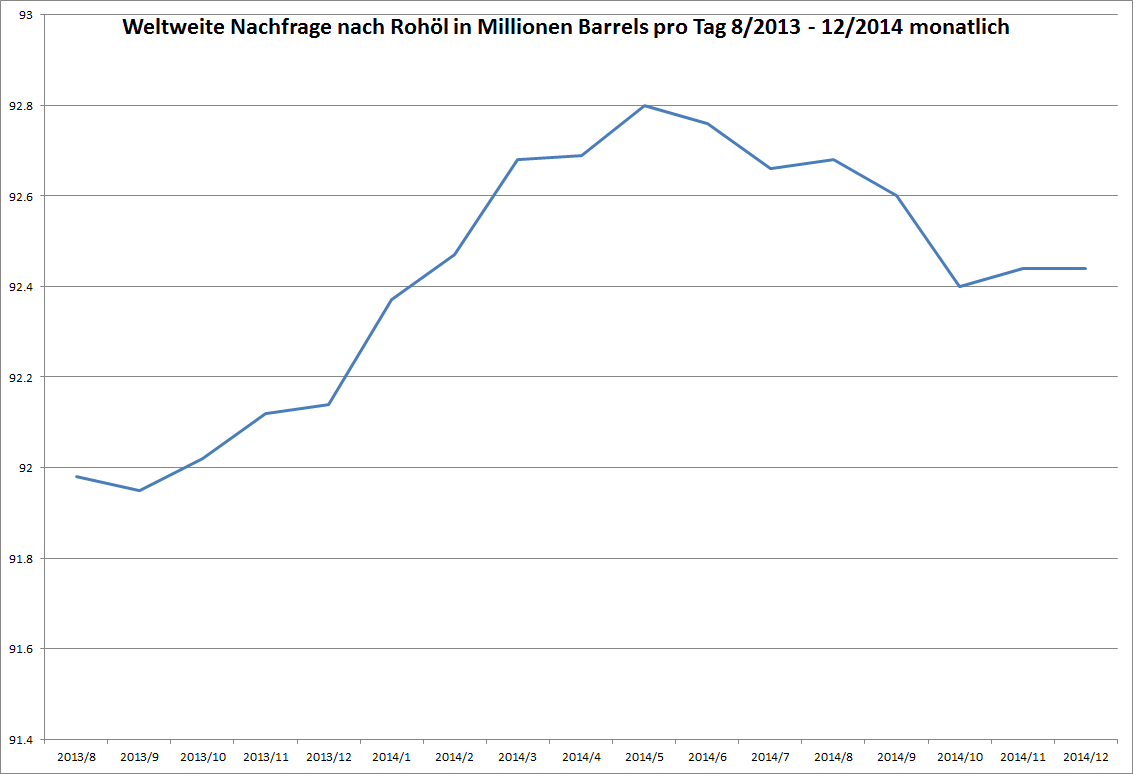

Die Rohöl-Nachfrage detailiert seit Mitte 2013:

Nachfrage nach Rohöl in Barrels pro Tag seit Mitte 2013 – monatlich aktualisiert

Auf dem Chart ist nun die Nachfrage in Millionen Barrels pro Tag auf monatlicher Basis seit Mitte 2013 dargestellt.

Deutlich zu erkennen ist, dass sie Nachfrage Mitte 2014 gipfelte und seither leicht rückgängig ist.

Allerdings ist sie nur von 92,76 Mio Barrels am Tag auf 92,44 Mio Barrels täglich zurückgegangen. Das entspricht einem Nachfragerückgang von nur 0,35 Prozent.

Damit kann man sicherlich keinen Preisrückgang von über 50% argumentieren.

Die Ursache muss in einem Überangebot bzw. in einem Preiskampf um Marktanteile zu suchen sein.

Ich habe hier absichtlich auf Charts bzw. Daten bezüglich des Angebotes an Rohöl verzichtet, da ich der Meinung bin, dass die Nachfrage die Abnahmemenge bestimmt. Wenn nicht genug nachgefragt wird, wird automatisch auch entsprechend weniger angeboten.

Alleine die Tatsache des fallenden Preises bei steigender bzw. fast gleichbleibender Nachfrage zeigt deutlich, dass das Angebot wesentlich grösser ist als die Nachfrage und auch entsprechend gesteigert werden kann wenn die Nachfrage steigt.

Ein interessantes Detail am Rande ist die Überlegung, wie viel Rohöl die Welt eigentlich wirklich braucht und wie man sich diese Mengen ungefähr vorstellen kann. Dafür habe ich versucht diese unglaublichen Mengen einmal greifbar darzustellen. Rohöl ist eine Flüssigkeit wie Wasser und jeder kann sich ein Bild davon machen wie viel Wasser in einem See ist. Deshalb habe ich hier folgenden Vergleich:

Ausgehend von einer weltweiten Nachfrage von 90 Millionen Barrel pro Tag – das sind 14,31 Milliarden Liter täglich – wird alle 69,88 Tage ein Kubikkilometer Rohöl nachgefragt.

Das entspricht einem Würfel von 1000 Metern Kantenlänge.

Alleine der Weltbedarf von einem Tag – also die 14,31 Milliarden Liter – entspricht bereits einem Würfel mit einer Kantenlänge von 242,78 Metern. Gleichzeitig entspricht das etwa der vierfachen Menge an Wasser welches in der alten Donau in Wien vorhanden ist.

Um beim Vergleich mit bekannten Seen zu bleiben:

Der seichte Neusiedlersee mit seinen 0,32 Kubikkilometern Volumen wäre bereits nach weniger als einem Monat komplett verbraucht – wäre er mit Rohöl gefüllt – nämlich nach 22,36 Tagen.

Der wesentlich tiefere Bodensee – der grösste und gleichzeitig der See mit dem grössten Volumen in Deutschland und Österreich mit 48 Kubikkilometer Volumen wäre in 9,19 Jahren erschöpft. Als letztes Beispiel – aus persönlichen Gründen – der Lago Maggiore mit 37 Kubikkilometer Volumen wäre nach 7 Jahren verbraucht, wäre er mit Rohöl gefüllt und würde er die Welt damit versorgen.

Fazit:

Die Abhängigkeit der Welt vom schwarzen Gold ist so groß wie nie zuvor. Auch alternative Energie und Technologien wie z.B. Elektroautos konnten daran bisher noch nichts ändern. Aufgrund der Entwicklung weltweiten Nachfrage kann man auch keine Anzeichen einer Weltwirtschaftskrise erkennen.

Der fallende Ölpreis ist durch ein Überangebot verursacht und dadurch verursachte Preisrückgänge bei anderen Gütern sowie “Deflation” aufgrund eines niedrigen Ölpreises sind meiner Ansicht nach keine schlechten Zeichen.

Den Konsumenten bleibt mehr Geld in der Tasche für andere Ausgaben. Nur weil der Verbraucherpreisindex wegen einem fallenden Preis für Rohöl zurückgeht mache ich mir noch keine Sorgen.

Es wird viele Gewinner und auch einige Verlierer dieser Entwicklung geben. Die Gewinner sind sicher Konsumgüterproduzenten da man das Geld welches man auf der Tankstelle spart in Lebensqualität investieren kann. Auch Automobilhersteller, Airlines etc. gehören zu den Gewinnern.

Die Verliert sind natürlich die Förderunternehmen sowie Staaten die vom Export von Rohöl abhängig sind: Russland, Venezuela, etc.

Der Ölpreis ist jedenfalls kein geeigneter Indikator für die Gesundheit der Weltwirtschaft.

Nach einer kurzen Weihnachtsferien-Pause gibt es nun endlich wieder Neuigkeiten im Financeblog:

Das neue Jahr hat begonnen und es gab zahlreiche Jahresrückblicke auf das Börsengeschehen 2014.

Ich möchte mich heute aber nicht mit einem Rückblick beschäftigen, sondern einerseits den Blick in die Zukunft wagen (das ist es was uns eigentlich interessiert) und analysieren, wie gut die Prognosen diverser Experten vor einem Jahr für das 2014er Jahr waren.

Lagen die Prognosen für 2014 richtig?

Prognosen zur Entwicklung des deutschen Aktienindex DAX für 2014:

Die Autorin – Chefvolkswirtin bei der Landesbank Hessen-Thüringen – sah 2014 ein problematisches Jahr für Aktien, da aus ihrer Sicht aufgrund der Bewertungen “kaum noch Luft nach oben ist”. Sie sieht eine Korrektur beim DAX auf 8300 Indexpunkte im Laufe des Jahres 2014.

Tatsächlich ging der DAX mit 9552,16 Punkten in das Jahr 2014 und schloss das Jahr mit einem Zuwachs von 2,65% bei 9805,55 Punkten ab. Die stärkste Korrektur war Mitte Oktober auf etwa 8600 Indexpunkte. Auf diese Korrektur folgte aber sofort eine starke Erholung.

Der Autor dieses Artikels sah den DAX zum Jahresende 2014 bei 10.000 Punkten und erwartete eine Erholung der Wirtschaft in Europa.

Diese Erholung fand zwar bis dato nicht statt, aber die Prognose war dennoch besser als die pessimistische.

Charttechniker sehen überall Muster – auch dort wo keine sind. Zufällige Korrelationen oder statistische Ausschläge werden dabei oft überbewertet. So – meiner Meinung nach – auch in diesem Artikel.

Es wird darauf verwiesen, dass in 4er Jahren (also 1994 und 2004 sowie auch für 2014 erwartet) der DAX im April ein Jahreshoch bildet, bevor er im Juli auf das Jahrestief fallen wird. Abschliessen wird er das Jahr laut diesem Artikel in der Nähe des Jahreshochs.

Tatsache ist, dass der DAX sein Jahrestief im Oktober hatte und nach dem April noch deutlich gestiegen ist. Erst im August gab es die erste scharfe Korrektur. Einzig richtig war die Aussage, dass er in der Nähe des Jahreshochs schloss – was aber nicht für die Qualität dieser Prognose spricht – sie hatte hier wohl eher zufällig recht…

Der DAX im Laufe des Jahres 2014

Wie schaute es mit den Vorhersagen für den österreichischen ATX aus?

Im Format erschien am 16.1.2014 ein Artikel den dem ATX überdurchschnittlich gute Chancen für das 2014er Jahr gab.

Analysten der Raiffeisen-Bank sahen den ATX 2014 deutlich vor anderen Indices wie Eurostoxx, DAX oder S&P 500. Sie glaubten, dass er um 2014er Jahr um 13 Prozent zulegen könnte.

Tatsächlich verlor der ATX im Jahr 2014 aber 15,18 Prozent, während der S&P 500 immerhin 11,39% zulegen konnte.

Die Prognosen waren durchwegs optimistisch: Die pessimistischste Prognose ging von einem gleichbleibenden Schlusskurs für das Jahr 2014 aus: 1850 Punkte – quasi der Stand mit dem der S&P500 auch in das Jahr 2014 gestartet war. Die tatsächliche Entwicklung war ebenfalls sehr positiv. Der Index konnte 11,39% auf 2058,9 Punkte zulegen.

Der amerikanische S&P 500 Index im Verlauf des Jahres 2014

Fazit:

Man sieht: Niemand – nicht einmal anerkannte Analysten – konnten die Entwicklung vorhersehen. Das ist auch die Quintessenz die ich zum Leser hinüberbringen möchte: Traue niemals einem Analysten der konkrete Angaben über die Zukunft macht. Die beste Antwort auf die Frage wie sich die Aktien im nächsten Jahr entwickeln werden gab einst der Chef von JP Morgan John Pierpont Morgan: “Sie werden schwanken”

Und nun der Blick auf 2015:

Wir haben also gesehen, dass konkrete Prognosen über die Kursentwicklung eigentlich unmöglich sind. Das einzige was man als fundemantaler Investor beurteilen kann ist, ob die Marktpreise gerade günstig oder teuer sind. Und selbst diese Beurteilung ist relativ schwer, da man sich auch Gedanken über die zukünftige Gewinn-Entwicklung machen muss.

Meiner Meinung nach sind weder der DAX noch der S&P 500 in Bezug auf das KGV überteuert: Der DAX hat ein KGV von 16,63 und der S&P 500 eines von 17,76. Selbst der “teurere” S&P 500 hat also immer noch eine Gewinnrendite von 5,63% – wesentlich mehr als derzeit mit Anleihen zu erzielen ist. Historisch betrachtet ist das KGV derzeit allerdings schon recht hoch – die Zinsen für Anleihen dafür aber auch extrem niedrig.

Ich werde dennoch keine Kursprognosen für das nächste Jahr abgeben, da das – wie bereits erkannt – unseriös wäre. Stattdessen zeige ich einige Themen sowie Chancen und Risiken für das nächste Jahr auf:

Folgende Themen werden das nächste Jahr bestimmen:

– Die Entwicklung des Ölpreises

Auch wenn der Preis für Rohöl im neuen Jahr wieder neue Tiefs erreicht hat (erstmals seit 6 Jahren unter 50 USD pro Barrel) und damit auch die Börsen auf Talfahrt schickte, so sehe ich in dieser Entwicklung eher positive Signale: Es herrscht derzeit ein Kampf um Marktanteile am Markt für Rohöl. Die arabischen Länder möchten ihre Marktanteile nicht einbüssen, gleichzeitig ist Russland darauf angewiesen grosse Mengen Rohöl auf den Markt zu bringen und die USA steigern ihre Produktion durch Fracking ebenfalls sehr stark.

Die meisten Börsenteilnehmer deuten den Preisverfall aber eher als Deflationsrisiko. Sie sehen eine sinkende Nachfrage als Erklärung des Preisverfalles und haben Angst vor einer generell sinkenden Nachfrage in der Weltwirtschaft – was eine Deflation auslösen würde.

Ich sehe das ganz anders: Immer wenn ein Preiskampf um Marktanteile stattfindet gibt es einen Preiskampf und es profitiert der Konsument. Nicht die sinkende Nachfrage sondern das steigende Angebot hat die Preise meiner Ansicht nach in den Keller getrieben.

Wer sein Auto billiger betanken kann hat mehr Geld für andere Ausgaben. Ich sehe deshalb den fallenden Ölpreis als Chance.

– Die Entwicklung der Zinsen

Niedrige Zinsen – wie wir sie derzeit fast weltweit beobachten können: beim EUR und USD sind sind in der Nähe von Null – deuten darauf hin, dass der Wille zum Sparen wesentlich grösser ist als die Nachfrage nach Geld für Investitionen. Eine weitere Erklärung für das niedrige Zinsniveau ist natürlich auch, dass Banken nicht gerne Geld für Investitionen vergeben (also Kredite nicht leicht zu bekommen sind) aber dennoch extrem viel gespart wird.

Eigentlich also auch kein gutes Zeichen. Solange das gesparte Geld nicht im Umlauf gebracht werden kann bzw. in Form von Krediten durch neues Geld ersetzt werden kann, lahmt der Geldkreislauf.

In Europa haben wir meiner Ansicht nach genau dieses Problem: Basel 3 z.B. verhindert es, dass so manche innovative Idee umgesetzt werden kann da Banken die nötigen Investitionen einfach nicht finanzieren können und dürfen.

In der USA schaut das anders aus: Dort erholt sich die Wirtschaft bereits, das Kreditangebot steigt wieder und die Zinsen werden wahrscheinlich bald in die Höhe gehen. Deshalb hat auch der EUR im Vergleich zum USD derzeit ein 5 Jahrestief bei 1,19 USD pro EUR.

Es gibt aber sicher einige europäische Firmen die von einem schwachen Euro profitieren da sie viel exportieren. Hier werde ich bald einen eigenen Artikel verfassen.

Insgesamt kann man sagen, dass ein niedriges Zinsniveau Aktien noch interessanter macht – vor allem Aktien von sehr guten Unternehmen. Eine Dividendenrendite von über 3% die wahrscheinlich sogar steigen kann wenn das Unternehmen die Gewinne steigert, ist sicher attraktiver als eine 10 jährige Staatsanleihe die weniger als 2% bringt.

– Gibt es irgendwo gefährliche Investitionsblasen die platzen könnten?

Die beiden letzten grossen Börsecrashs wurden von vorhergehenden Investitionsblasen ausgelöst: Im Jahr 2000 platzte die Internet-Blase und riss die Börsen bis ins Jahr 2003 in die Tiefe. Im Jahr 2008 platzte dann die Immobilien-Blase in den USA, was die Finanzkrise 2008 zur Folge hatte. Man spricht deshalb schon vom “verflixten 7ten” Jahr, da sich derartige Ereignisse anscheinend im 7 Jahres Zyklus wiederholen. Nun ist die Finanzkrise 2015 genau sieben Jahre her.

Eine wirkliche Euphorie hat in diesem Zyklus allerdings meiner Ansicht nach noch nicht stattgefunden. Die USA sind gerade wieder auf die Beine gekommen und Europa liegt noch immer am Boden.

Die einzige Blase die ich orten kann – und die auch durchaus gefährlich werden kann – ist die Staatsanleihen-Blase. Staatsanleihen besonders von Ländern mit gutem Rating wie Deutschland oder USA sind so teuer wie noch nie: So bringt z.B. eine 10 jährige deutsche Staatsanleihe gerade einmal 0,44% Rendite.

Sollte diese Blase platzen so werden die Zinsen für viele Länder stark steigen. Die Länder können sich dann viele Aushaben nicht mehr leisten oder müssen Steuern erhöhen. Das hätte natürlich auch fatale Folgen für die Unternehmen, also auch für die Börse-notierten.

Der Feind des Sparers ist die Inflation. Der Feind der Wirtschaft ist die Deflation.

Heute möchte ich erklären was Inflation und Deflation überhaupt bedeuten, und welche Folgen eine Knappheit (Deflation) bzw. ein Überschuss (Inflation) an Geld haben kann.

Außerdem zeige ich die historische Entwicklung der Kaufkraft am Beispiel des US-Dollars seit 1789 – also seit 225 Jahren – damit quasi seit den Kinderschuhen des Kapitalismus.

Ich habe den US-Dollar als Beispiel genommen, da er fast die einzige Währung ist, die solange schon besteht (abgesehen vom britischen Pfund) und über die es auch seither Aufzeichnungen gibt. Die Daten habe ich auch diesmal wieder von Measuring Worth.

Was ist Inflation?

Inflation ist vereinfacht gesagt ein Überangebot an Geld. Wenn es von einem Gut zuviel Angebot und zu wenig Nachfrage gibt, dann sinkt der Preis von diesem Gut. Das gilt natürlich auch für den Wertmaßstab selbst: Das Geld. Gibt es zuviel Geld bzw. wird zuviel Geld “angeboten” so sinkt der Wert des Geldes. Der Fachbegriff dafür ist Inflation. Wenn also plötzlich viele Leute Geld anbieten für Ware, weil sie alle konsumieren möchten, dann steigt der Preis für die Ware, da die Ware knapp dann knapp wird, das dafür angebotene Geld aber nicht. Noch einfacher verständlich ist das an einem Beispiel: Ein Bäcker kann täglich 100 Brote produzieren und verkaufen. Solange auch etwa diese 100 Brote täglich nachgefragt werden wird der Preis stabil bleiben. Wenn nun aber plötzlich 200 Leute täglich bei diesem Bäcker Brote kaufen möchten, so wird er automatisch die Preise für die Brote erhöhen damit er seine 100 Brote die er maximal produzieren kann mit maximalem Ertrag verkaufen kann. Er wird den Preis so lange erhöhen bis wieder genau 100 Brote nachgefragt werden. Je mehr Geld um Umlauf ist, desto größer also die Inflationsgefahr? Das ist nicht unbedingt richtig. Inflation entsteht erst, wenn das Geld auch “angeboten” wird. Also erst dann wenn die Menschen willig sind es gegen Waren zu tauschen. Solange das Geld auf Sparkonten oder unter dem Kopfpolster ruht, kann es keine Inflation auslösen. Das ist einer der größten Denkfehler der Befürworter einer Golddeckung – also einer Gold-gesicherten Währung. Sie meinen, dass eine größere Geldmenge automatisch zu einer Entwertung des Geldes führen muss. Eine Golddeckung garantiert die Austauschbarkeit des Geldes in Gold und damit seine Knappheit.

Dadurch kann man allerdings durch Sparen und Horten von Geld das System zum Kippen bringen. Ich habe darüber bereits in einem Artikel über das Geldsystem berichtet.

Insgesamt ist eine leichte Inflation für die Wirtschaft gesünder als eine Deflation. Warum das so ist, dazu später.

Eine leichte Inflation zeigt den Menschen, dass Geld einfach ein Tauschmittel und kein Wertaufbewahrungsmittel ist. Und das ist meiner Ansicht nach einfach die Hauptaufgabe von Geld.

Wann kommt es zur Hyper-Inflation?

Die Gefahr einer Hyper-Inflation wird meistens gerade von Befürwortern einer Gold gedeckten Währung als Argument dafür gebracht, wie gefährlich unser heutiges Geldsystem ist. Von einer Hyper-Inflation spricht man bei monatlichen Inflationsraten von über 50%, also bei einem Kaufkraftverlust des Geldes von mehr als 13.000 % im Jahr. (Quelle: Wikipedia)

Ein bekanntes Beispiel einer Hyperinflation ist die Inflation in Deutschland (der damaligen Weimarer Republik) in den 1920er Jahren.

So hatten 10 Mark im Jänner des Jahres 1920 die selbe Kaufkraft wie 10 Milliarden (!) Markt im Oktober 1923

Nachher beschleunigte sich die Inflation sogar noch: Am 3. November 1923 waren es bereits 100 Milliarden Mark und nur 12 Tage später, am 15. November musste man schon 1000 Millarden Mark (also 1 Billion) in der Tasche haben um die selbe Kaufkraft von 10 Mark im Jahre 1920 zu haben. Das führt natürlich dazu, dass jeder sofort sein Geld “los” werden möchte und sich zusätzlich zur Geldmenge auch noch die Umlaufgeschwindigkeit erhöht.

Gehälter mussten täglich und später sogar stündlich ausbezahlt werden, damit die Arbeiter ihr Geld in der Mittagspause schnell ausgeben konnten bevor es an Wert verlor.

Die Konsequenz war natürlich eine Währungsreform.

Innerhalb von 3 Jahren verlor hatte die Mark also ihre Kaufkraft um den Faktor ein zu einer Billion eingebüßt.

Wie konnte das passieren?

Natürlich kann eine derartige Inflation nicht alleine durch eine schnellere Umlaufgeschwindigkeit des Geldes ausgelöst werden. Es muss einfach massiv mehr Geld in Umlauf gebracht werden. Und genau das passierte: Die Weimarer Republik konnte ihre Schulden und besonders die Reparationszahlungen aus dem ersten Weltkrieg nicht bezahlen und druckte einfach immer mehr Geld. Wirklich viel Geld. Sogar soviel, dass frisch gedruckte Banknoten öfters nicht in Umlauf gebracht werden konnten, weil sie zu geringe Beträge aufgedruckt hatten. (z.B. 10 Millionen statt 1 Milliarde). Der Staat konnte aber direkt Geld ausgeben soviel er wollte.

Im heutigen Geldsystem schließe ich deshalb die Gefahr einer derartigen Hyper-Inflation beinahe aus: Der einzige Auslöser einer derartigen Inflation kann nur ein Staat sein.

Der Staat kann das Geld nicht selbst ausgeben sondern muss es sich vorher wo anders ausborgen und entsprechend Zinsen dafür bezahlen. Borgt er direkt bei den Zentralbanken besteht natürlich dann die Gefahr einer starken Inflation wenn die Zentralbank “blind” an den Staat Geld vergibt. Sie kann schließlich soviel Geld erschaffen wie sie möchte und der Staat braucht nur zu “versprechen” es irgendwann zurück zu bezahlen. So funktionieren Staatsanleihen. Allerdings haben die Zentralbanken meist auch die Wahrung der Stabilität der Währung als Hauptaufgabe. Die EZB z.B. hat ein Inflationsziel von 2% pro Jahr. Steigt die Inflationsrate, steigen auch die Zinsen und somit der Wille eines Staats sich stärker zu verschulden.

Gefährlich wird es also dann, wenn eine Zentralbank politisch von einem Staat beeinflusst wird und – auch in Zeiten erhöhter Inflation – diesem Staat mit billigen Krediten versorgt.

Ich sehe diese Gefahr derzeit weder in Europa noch in den USA, wobei ich aber eine Inflation mit bis zu 10% pro Jahr in Zukunft nicht ausschließen würde.

Was ist Deflation?

Deflation ist das genaue Gegenteil der Inflation. Geld wird plötzlich knapp und die Preise für die Waren sinken dadurch. In meinem Beispiel mit dem Bäcker der 100 Brote täglich produzieren und verkaufen kann bedeutet das, dass immer weniger Leute Brot kaufen möchten und er deshalb den Preis reduzieren muss.

Das kann sogar so weit führen, dass er seine Brote lieber gar nicht verkauft bevor er zu starke Einbussen beim Preis hinnehmen muss.

Tatsächlich vernichteten während der Weltwirtschaftskrise in den 1930er Jahren viele Bauern ihre Ernte, bevor sie diese zu billig verkauften – um einen weiteren Preisverfall zu verhindern.

Auf der anderen Seite mussten viele Menschen verhungern, weil sie nichts zum Essen hatten.

Diese Menschen konnten sich ihre Nahrung nicht leisten, weil sie entweder immer weniger Lohn bekamen oder überhaupt ihre Arbeit verloren.

Während die Inflation besonders für die Besitzer von Geldvermögen (Sparer) schrecklich ist, so ist die Deflation eine Katastrophe für die gesamte Wirtschaft.

Der Geldumlauf konmt zum Erliegen, und damit die gesamte Tauschwirtschaft. Arbeitsplätze gehen deshalb verloren und Armut breitet sich aus – besonders bei denen die kein Geld auf der hohen Kante haben und auf ein Einkommen angewiesen sind.

Die Inflation ist also sozialer als die Deflation.

Das heutige Geldsystem ist deshalb sozial wesentlich besser als ein Goldstandard.

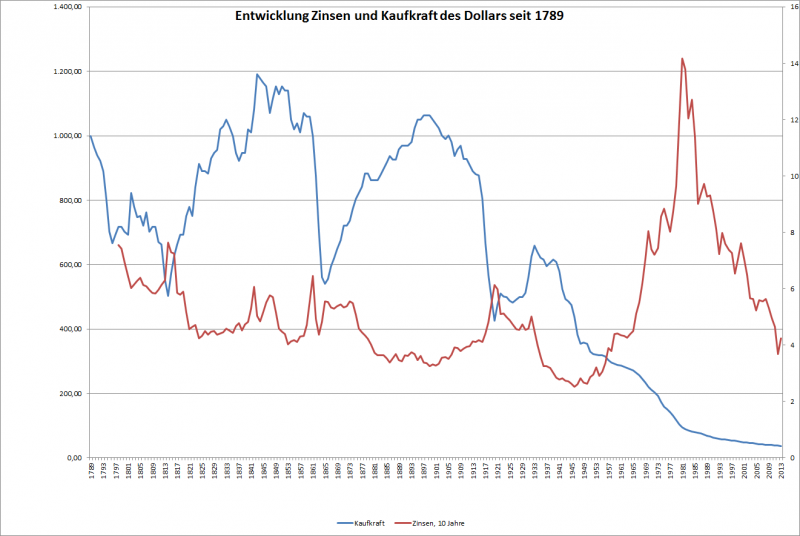

Die Entwicklung der Kaufkraft seit 1789

Entwicklung der Zinsen (auf 10 jährige Anleihen) und der Kaufkraft des US-Dollars seit 1789

In dem Chart habe ich die Entwicklung der Kaufkraft des US-Dollars seit 1789 dargestellt.

Die blaue Linie stellt die Entwicklung der Kaufkraft von 1000 US-Dollar des jeweiligen Jahres, gemessen an der Kaufkraft von 1000 Dollar im Jahr 1789 dar.

Ein Wert über 1000 bedeutet also z.B.. daß die Kaufkraft im Vergleich zu 1789 gestiegen ist. Man kann mit dem “Wert” von 1000 Dollar von 1789 dann für mehr als 1000 Dollar Waren kaufen. Ein Wert von z.B. 1100 sagt aus, dass 1100 Dollar im jeweiligen Jahr die gleiche Kaufkraft haben wie 1000 Dollar im Jahr 1789. Die Ein geringerer Wert steht für einen Rückgang der Kaufkraft.

So kann man z.B. sehen, dass 1000 USD heute, soviel Kaufkraft haben wie USD 36,67 im Jahr 1789.

Die Kaufkraft ist also vor allem im 20. Jahrhundert stark zurückgegangen.

Die rote Linie zeigt die Entwicklung der Zinsen auf 10 jährige Staatsanleihen seit 1789.

Die Skala auf der linken Seite zeigt den Wert der Kaufkraft und die auf der rechten Seite die Höhe des Zinssatzes an.

Was sagt der Chart aus?

Zu Zeiten des Gold-Standards (bis 1933) waren die Preise langfristig zwar stabil, aber hatten wesentlich stärkere kurzfristige Ausschläge als heute. Inflation und Deflation lösten sich immer wieder relativ heftig ab. So ist z.B. die erste große Weltwirtschaftskrise (Beginn 1857) in dem Chart gut zu erkennen. Die Folge war eine jahrelange – fast Jahrzehnte lange – deflationäre Phase.

Die letzte gravierende – auf dem Chart deutlich zu sehende – Deflation im Dollar gab es während der Weltwirtschaftskrise die im Oktober 1929 begann und sich in den 1930er Jahren verschlimmerte. Seit dem Ende des zweiten Weltkrieges gab es keine schlimmere Deflation mehr, allerdings in den 1970er Jahren bis in die 1980er Jahre hinein eine beschleunigte Inflation – nicht zuletzt aufgrund der beiden Ölkrisen.

insgesamt kann man aber sagen, dass die Entwicklung von Inflation und Deflation und damit die Vorhersagbarkeit der Kaufkraft insgesamt seit den letzten 50-60 Jahren relativ stabil war – im Vergleich zu den Jahren davor.

Das konnte erreicht werden durch eine aggressive Zinspolitik der amerikanischen Zentralbank (FED). In Inflations-Zeiten (speziell in den 1980er Jahre) wurde der Leitzinssatz extrem erhöht um die Inflation einzudämmen).

Man sieht also, dass die FED durchaus gewillt war die Stabilität des Dollars zu verteidigen als die Inflation zu hoch war – die Zinsen wurden sehr schnell in die Höhe gefahren.

Auch gut am Chart zu sehen ist eine negative Korrelation zwischen Zins und Kaufkraft. Immer wenn die Kaufkraft zu stark zu nimmt (Deflation) sinkt der Zins – nimmt sie ab (Inflation) steigt der Zins.

Allerdings hat erst die Abkehr vom Goldstandard die Zinsen “elastischer” gemacht – sie können schneller von den Zentralbanken angepasst werden bzw. vom Markt geregelt werden.

Auch wenn man immer wieder liest, wie böse die FED ist bzw. wie schrecklich es ist, dass es keinen Goldstandard mehr gibt weil die einzelnen Währungen (meist wird der Dollar als Beispiel genannt) in den letzten 100 Jahren über 90% der Kaufkraft verloren haben, so ist diese Entwicklung die beste für die Wirtschaft und gleichzeitig die sozialste. Immerhin entsprechen 90% Kaufkraftverlust in 100 Jahren einer jährlichen Inflationsrate von 2,33% was nicht weiter schlimm ist. Ich sehe das als “Gebühr” für das Geld, welches eben Tauschmittel sein soll und nicht dazu dienen soll es zu horten.

Warum gibt es so viel Kritik am heutigen Geldsystem?

Die meisten Kritiker am heutigen Geldsystem sind klassische Sparer. Also Leute, die ihre Ersparnisse am Sparbuch, am Festgeldkonto oder auch zuhause bunkern. Sie sind natürlich nicht daran interessiert, dass das Geld im Laufe der Zeit an Wert verliert. Doch diese Sichtweise halte ich für extrem egoistisch: Wie wir wissen (das habe ich auch in meinen Artikeln über das moderne Geldsystem erklärt) steht jedem Guthaben eine Schuld gegenüber. Also jeder, der Geld am Konto, am Sparbuch oder sonstwo hortet ist dafür verantwortlich, dass es irgendwo Schulden geben muss – und zwar genau in der Höhe seiner Ersparnisse.

Je mehr gespart wird, umso mehr Schulden muss es also geben.

Eine leichte Inflation führt aber dazu, dass Sparguthaben real entwertet werden, und deshalb irgendwann konsumiert werden müssen.Das Geld wird dadurch in den Umlauf gezwungen. Und genau dafür ist es ja da. Primär als Tauschmittel.

Wenn also Lebensversicherungen, Pensionsversicherungen, etc. immer nur in Anleihen (besonders Staatsanleihen) investieren, so wird der Staat quasi gezwungen dieses Geld wieder in Umlauf zu bringen und sich immer mehr zu verschulden.

Der Staat muss sich also weiter verschulden um die durch Sparen blockierte Geldmenge auszugleichen. Täte er das nicht wäre die Konsequenz eine Deflation.

Geld ist kein langfristiges Wertaufbewahrungsmittel – und soll es auch nicht sein!

Einerseits zu Sparen und auf der anderen Seite zu verlangen, alle anderen (besonders der Staat) sollen das auch tun ist also extrem egoistisch und kann gar nicht funktionieren.

Es gibt interessante Beispiele in der Vergangenheit wie erfolgreich Geld sein kann, wenn es rasch an Wert verliert: Es wird sofort umgetauscht und die Wirtschaft profitiert davon. Ein klassisches Beispiel ist das “Wunder von Wörgl” im Jahre 1932. Mitten in der Weltwirtschaftskrise führte die Tiroler Kleinstadt eine eigene Währung ein die 10% pro Jahr an Wert verlor. Das Resultat war wesentlich weniger Arbeitslosigkeit, neue Infrastruktur wie Strassen, Brücken, Beleuchtung etc. Eine genaue Erklärung dieses Experimentes mit “umlaufgesicherten” Geld findet man hier.

Welche Sparform ist langfristig gut und fair?

Natürlich ist es vernünftig einen Teil seiner Einkünfte auf die hohe Kante zu legen. Sparen an sich ist nichts schlechtes – Sparen von Geldvermögen jedoch schon. Aber wie kann ein System funktionieren in dem jeder für seine Pension Sparen kann ohne dass sich andere deshalb verschulden müssen?

Das Geld sollte also im Umlauf gelassen werden. Ersparnisse in Geld sollten deshalb nur die kurzfristigeren Bedürfnisse bzw. Notfälle abfedern. Wenn man mit einem Horizont mit mehr als 5-10 Jahren spart, so ist es am besten Sachwerte anzusammeln. Am allerbesten solche die auch Erträge erwirtschaften wie z.B. Aktien und Immobilien.

Das sozialste Investment überhaupt sind meiner Ansicht nach Aktien: Indem man Aktien kauft gibt man einem Unternehmen Geld welches damit Mitarbeiter bezahlen kann, Investitionen tätigen kann etc. Das Geld endet nicht – bis es irgendwann wieder ausgegeben wird – als Buchungszeile am Bankkonto oder am Sparbuch sondern kann tatsächlich sofort weiter zirkulieren.

Würden alle Sparer immer in Aktien investieren, müsste sich der Staat auch nicht immer mehr verschulden. Das Geld wäre immer im Umlauf und es müsste kein neues geschafft werden. Die Unternehmen hätten mehr Eigenkapital und müssten deshalb auch weniger Kredite aufnehmen.

Die Ausweitung der Geldmenge und damit die Zunahme an Schulden ist also eine direkte Ursache der Zunahme an Sparguthaben. Schulden müssen schließlich auch ein “Gegenüber” haben. Ohne Sparen keine Schulden – und umgekehrt.

Seltsamerweise hat das leider besonders unser Staat (Österreich) nicht verstanden. Man geht anscheinend davon aus, dass Aktien-Investoren prinzipiell sehr reich sein müssen und deshalb automatisch mehr Steuern bezahlen müssen bzw. dass Aktien ein gefährliches Spiel sind, welches es zu unterbinden gilt.

Albert Einstein: “Die größte Erfindung des menschlichen Geistes? Die Zinseszinsen!”

Dieses Zitat vom bekannten Genie Albert Einstein bringt das heutige Thema auf den Punkt.

Heute beginne ich eine mehrteilige Serie über die Entwicklung wichtiger ökonomischer Kennzahlen seit dem es Aufzeichnungen darüber gibt. (Bzw. soweit diese Aufzeichnungen die im Internet auffindbar sind zurückreichen)

Die meisten Finanzseiten (und auch Bloomberg) bieten Daten maximal für etwa 50 Jahre. Daten die vor das 20. Jahrhundert zurückreichen sind sehr rar und ich konnte nur eine Seite im Netz finden, wo man diese herunterladen kann: http://www.measuringworth.com/. Diese Daten dürfen nur für “educational purpose” weiter benutzt werden, da der Financeblog mein privates Vergnügen ist und kein kommerzielles Interesse dahinter steht, sehe ich also keine Verletzung in den Urheberrechts-Bedigungen und werde deshalb die Daten von dieser Seite in aufbereiteter Form in meiner neuen Artikel-Serie verwenden.

Ich möchte in dieser Serie auch die historische Bewertung von Aktien beleuchten, sowie die historische Entwicklung von Wirtschaftsleistung, Inflation, etc. Wir werden in dieser Serie noch auf der Suche nach sich wiederholenden Mustern bei Wirtschaftszyklen, Zinsen, Aktienbewertung etc. sein.

Mir ist es aber am wichtigsten als erstes zu zeigen, welche atemberaubende Ergebnisse herauskommen, wenn man so eine lange Zeitspanne betrachtet. Der Effekt des Zinseszinses wird hier extrem deutlich.

Wie viel kann man in 100 Jahren verdienen, wenn man 100 USD investiert?

Eine sehr interessante, und faszinierende Frage, da dieser Anlagehorizont natürlich eine Generation bei weitem übersteigt. Die Resultate sind allerdings wirklich atemberaubend:

Zuerst ein kleines Beispiel:

Hätte man vor genau 100 Jahren, also im Jahr 1914 als der erste Weltkrieg ausgebrochen ist, 100 USD investiert, hätte man:

Am Geldmarkt (also am Konto bzw. am Sparbuch): Ende 2013 USD 2.354,99

In 10 jährigen Staatsanleihen bis Ende 2013: USD 25.493,88

In Aktien des S&P 500 inkl. Dividenden reinvestiert: USD 1.134.919,08

Das ist bereits eine beachtliche Entwicklung und auch ein beachtlicher Unterschied zwischen den einzelnen Anlageklassen.

Es ist schon faszinierend, wie aus USD 100,- innerhalb von 100 Jahren über 1 Million werden kann.

Noch extremer ist es, wenn man sich den Zeitraum seit 1830 ansieht – der Zeitraum in dem http://www.measuringworth.com/ Daten für alle relevanten Anlagemöglichkeiten liefern kann: Das sind 183 Jahre – also einige Generationen.

USD 100 für 183 Jahre angelegt – der Zinseszins in Aktion:

Am Sparbuch hätte man heute USD 32.237,66

In 10 jährige US-Staatsanleihen investiert hätte man heute USD 931.419,37

Und in Aktien des S&P 500 (total return, also Dividenden reinvestiert) hätte man heute sagenhafte USD 35.569.832,15

über 35 Millionen Dollar – für eine Investition von 100 Dollar vor 183 Jahren. Da es keine Zeitmaschine gibt könnten wir überlegen für unsere Ururur-Enkel einfach 100 EUR zu investieren 😉

Das faszinierende daran ist aber folgende Tatsache:

Die durchschnittliche Verzinsung der einzelnen Anlagemöglichkeiten seit 1830:

Wir haben also gesehen, daß es einen massiven Unterschied gemacht hat, ob man sein Geld auf das Sparbuch gelegt hat, in Anleihen oder in Aktien investiert hat.

Wie groß war nun bei den einzelnen Beispielen die jährliche Verzinsung?

Am Geldmarkt (Sparbuch, Konto) waren es 3,21% p.a.

Bei 10 jährigen Staatsanleihen waren es 5,12% p.a.

Bei Aktien des S&P 500 waren es 7,23% p.a.

Die Unterschiede wirken auf den ersten Blick nicht so gigantisch. Ob es nun 5% oder 7% pro Jahr sind scheint eigentlich nicht so relevant zu sein, doch wir haben gesehen, dass man in dem einen Fall aus den 100 USD ca. 1 Million machen konnte und im anderen Fall über 35 Millionen.

Das sind die Tücken des Zinseszinses und der Exponantialfunktion.

Der Zinseszins beruht genau auf so einer Exponentialfunktion:

Endkapital = Anfangskapital mal (1 + Zinssatz) hoch Anzahl Jahre

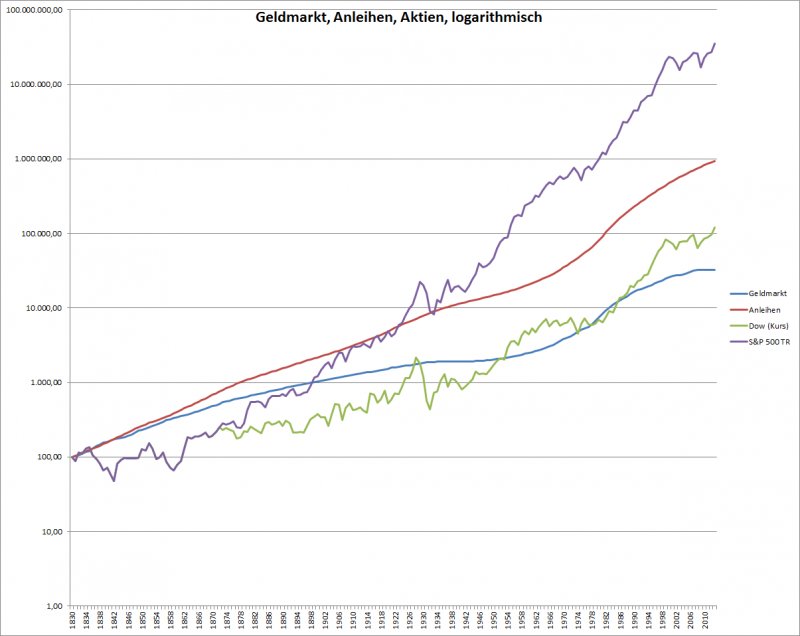

Bilder sagen mehr als 1000 Worte, deshalb habe ich einige Charts für den heutigen Beitrag vorbereitet:

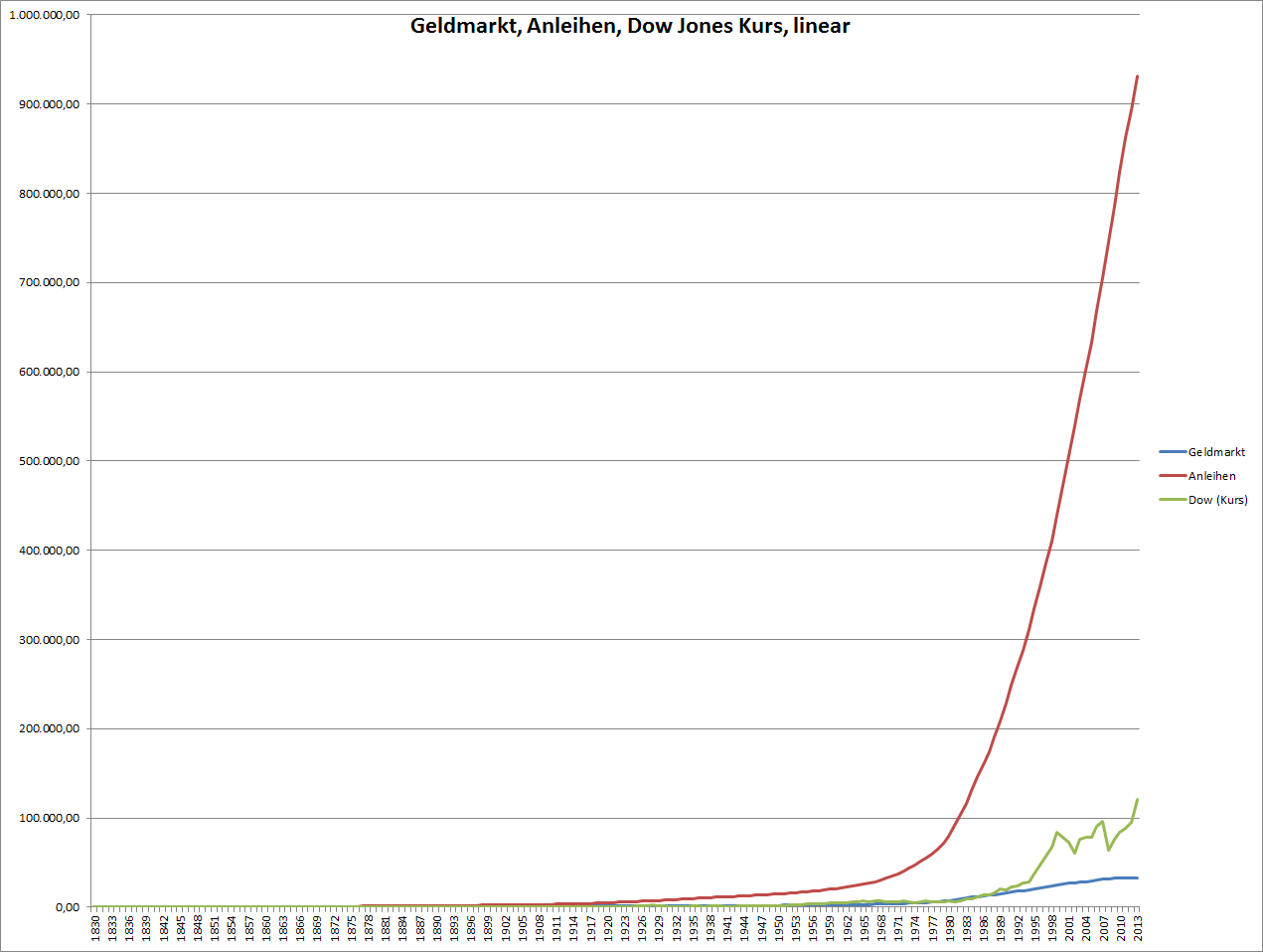

Zuerst habe ich die Veranlagung am Geldmarkt, also kurzfristig und jederzeit verfügbar so wie am Sparbuch oder am Konto mit der Anlage in 10 jährige Staatsanleihen verglichen. Außerdem habe ich den Kurs des Dow Jones Index (dieser ist seit 1796 verfügbar) hinzugefügt. Es ist allerdings nur der Kurs, Dividenden werden hier ignoriert. Wir werden noch sehen, dass das einen gigantischen Unterschied macht.

Veranlagung am Geldmarkt, in Anleihen und Dow Jones Index seit 1830

Hier ist der Charakter einer Exponantialfunktion sehr gut zu erkennen: Zuerst ein sanfter Anstieg, der immer steiler wirkt und schließlich in unermessliche Höhen steigt.

Der Unterschied zwischen einer Verzinsung von etwa 3% (Geldmarkt) und etwa 5%(Anleihen) ist eklatant. Dabei möchte man meinen, dass diese 2% Differenz nicht so viel ausmachen können. Je länger die Zeitreihe allerdings wird umso gigantischer wird diese Differenz.

Jetzt wird es noch extremer:

Bisher haben wir die Dividenden einfach ignoriert und in dem Vergleich nur den aktuellen Kurs des Dow Jones Index einbezogen. Die Veranlagung in 10 jährige Anleihen lässt den Dow Jones im ersten Chart richtig mickrig aussehen (grüne Linie).

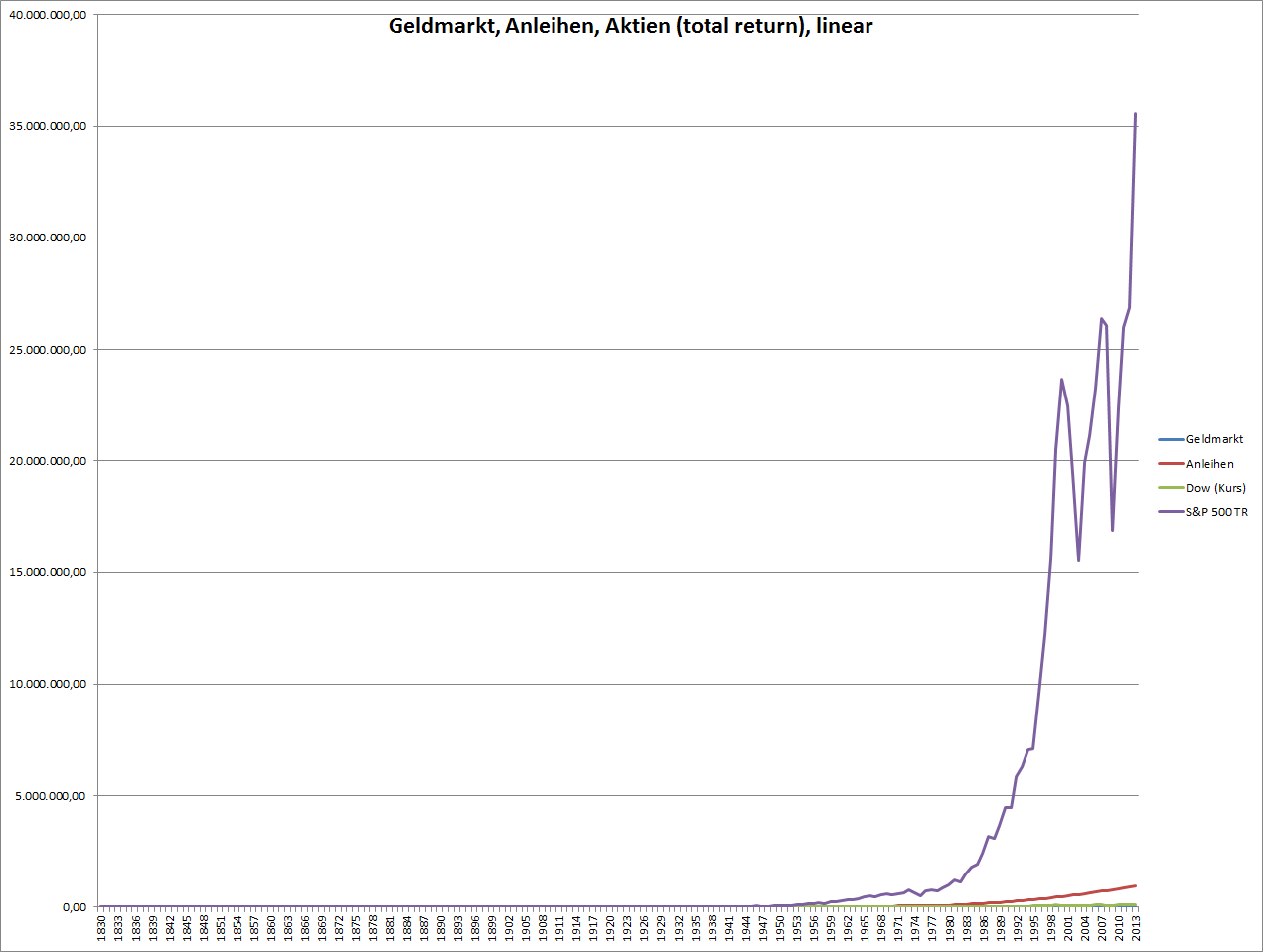

Doch wir sieht es aus, wenn man auch die Dividenden berücksichtigt?

Aufzeichnungen über die Dividenden gibt es leider erst seit 1871, deshalb habe ich im nächsten Chart von 1830 bis 1871 den Kursindex genommen und ab 1871 dann die Dividenden berücksichtigt und natürlich auch reinvestiert (total return).

Der Vergleichschart: Geldmarkt, Anleihen und Aktien seit 1830:

Veranlagung in Geldmarkt, Anleihen sowie Aktien des S&P500 Index seit 1830 mit Dividenden reinvestiert

Der Zinseszins-Effekt schlägt erbarmungslos zu: Die rote Linie die vorher noch in den Himmel gewachsen ist, sieht jetzt im Vergleich zur violetten Linie für die Aktien inkl. Dividenden zwergenhaft aus.

Die Geldmarkt-Linie und die Kurslinie des Dow-Jones kann man gar nicht mehr erkennen.

Dabei ist der Unterschied er jährlichen Verzinsung der beiden Linien (rot für Anleihen und lila für Aktien) ebenfalls nur ca. 2% pro Jahr.

Daraus lernen wir: 1) Aktien-Kursindices sagen nicht viel über die vergangene Entwicklung aus, da sie Dividenden ignorieren: Beispiel: ATX, Dow Jones, S&P 500.

Hingegen ist z.B. der deutsche Aktienindex (DAX) ein sogenannter Performance-Index, welcher auch Dividendenzahlungen beachtet und reinvestiert. Ein längerfristiger Vergleich zwischen DAX und Dow Jones oder S&P 500 hinken also enorm.

Man sollte auch bei diversen Investment-Zertifikaten darauf achten, dass man auch die Dividenden bekommt- in vielen Fällen ist das nicht so, da sie auf Basis des Aktienkurses der betreffenden Aktien berechnet werden. Die Dividende steckt dann oft der Emmitent ein.

2) Der Zinseszins beruht auf der Exponentialfunktion, und diese ist für den menschlichen Hausverstand sehr schwer begreifbar.

3) Das predige ich sowieso immer: Aktien sind langfristig die beste Anlageform.

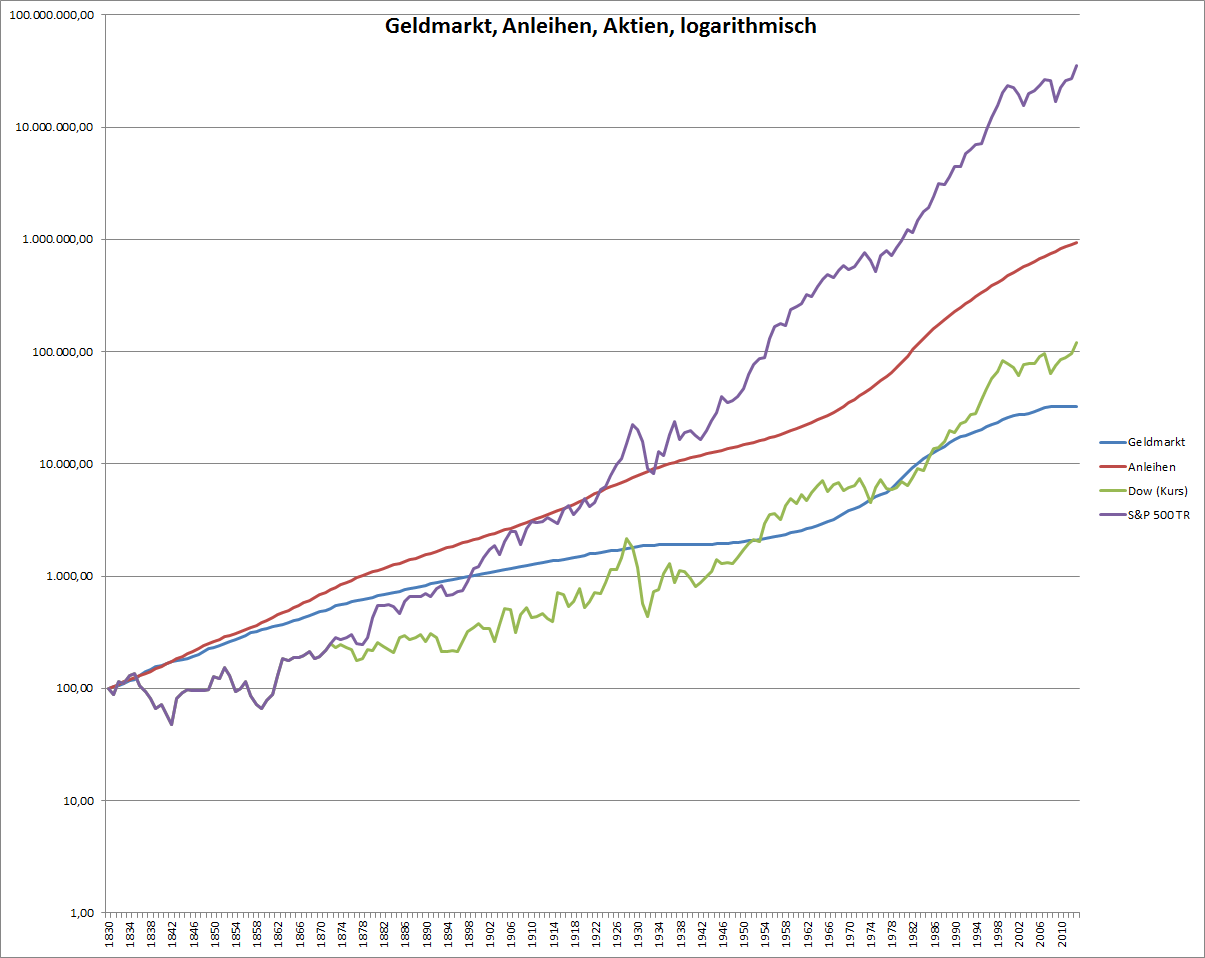

Der logarithmische Chart seit 1830:

Um die Entwicklung der Anlageklassen übersichtlicher zu machen, muss man nach einer Möglichkeit suchen diese Exponentialfunktion vom Zinseszins ein wenig “umzudrehen”. Dafür gibt es den Logarithmus: Die logarithmische Skala stellt auf der Y-Achse des Diagrammes jeweils 10 hoch x als eine Einheit dar, also 10 hoch 1 = 10, dann 10 hoch 2 = 100, 10 hoch 3 = 1000.

Logarithmisch betrachtet sieht der obige Chart dann so aus:

Veranlagung in Geldmarkt, Anleihen und Aktien seit 1830 logarithmische Skala

Man kann nun die Entwicklung der einzelnen Anlageklassen besser erkennen. Man sieht besser wann Einbrüche bei den Aktienkursen zu verzeichnen waren und wann die Zinsen für Spareinlagen oder Anleihen höher oder niedriger waren.

In den weiteren Artikeln werde ich das sowieso alles noch ausführlicher behandeln – auch den Zusammenhang zwischen Zinsen. Wirtschaftsleistung und Aktienkursen.

Aktien-Performance seit 1800 detailliert:

Nun habe ich noch eine Tabelle erstellt um im Detail zu zeigen, welchen Ertrag man mit Aktien in den letzten etwa 200 Jahren erwirtschaften konnte: In den Spalten ist das jeweilige Einstiegsjahr aufgetragen, also wann hat man begonnen zu investieren. In den einzelnen Zeilen sieht man dann den durchschnittlichen jährlichen Ertrag bei einer bestimmten Haltedauer (in Abstand von 5 Jahren).

Wenn man also z.B. 1880 Aktien des S&P 500 gekauft hat und für 10 Jahre gehalten hat, hatte man pro Jahr 5,11% Ertrag.

Die Daten von 1800 – 1870 sind leider ohne Berücksichtigung der Dividenden da ich nirgends die notwendigen Daten finden konnte.

Kursperformance in % pro Jahr (Aktien, Dow Jones bis 1870, nachher S&P 500 Total Return)

Heute geht es um eine Frage, die mich schon sehr lange beschäftigt: Was unterscheidet Europa wirtschaftlich von den USA? Und was sind die Faktoren die uns Europäer von den Amerikanern unterscheidet?

Ein gutes Beispiel für die wirtschaftliche Entwicklung dieser beiden Regionen bzw. den Unterschied mit Umständen umzugehen ist die letzte Finanzkrise.

Die letzte große Krise

Wir alle wissen, dass die Ursache des letzten grossen Börsen-Crashs Ende 2008 von den USA ausgegangen ist: Es wurden einfach zu viele Kredite für Wohnimmobilien vergeben, so genannte “subprime” Kredite, welche man zuletzt bereits ohne Einkommen (also ohne geregelte Arbeit) und ohne sonstige Vermögenswerte bekam. Diese Kredite wurden deshalb auch “Nina-credits” genannt: “No-Income, No Asset”.

Die schlimmsten Häuser wurden für Leute finanziert, die keinerlei Einkommen hatten, alleine in der Erwartung, dass der Wert der Immobilie immer steigen wird. Es mussten keinerlei Rückzahlungen auf den Kredit geleistet werden, und wenn die Immobilie laut Preisspiegel an Wert gewann, konnte man sogar seine Kreditlinie ausweiten und für das neu erhaltene Geld munter konsumieren, denn die Banken waren sich sicher: Immobilien sind immer im Wert gestiegen und das wird auch immer so bleiben. So lange der Wert der Imobillien tatsächlich gestiegen ist, war das ein lukratives Geschäft für die Banken. Sie bekamen zwar keinerlei Zahlungen von ihren Subprime-Kunden, aber sie wussten, dass die Sicherheiten (die Häuser) immer mehr an Wert gewannen, und zwar mehr als die Zinszahlungen+Tilgung für den Kredit ausmachen.

Irgendwann Anfang 2007 erkannten dann die ersten, dass das nicht ewig so gehen wird. Die Häuserpreise stiegen plötzlich nichtmehr im ausreichenden Masse und die ersten Banken mussten ihre Subprime-Kunden dazu zwingen ihre Häuser zu verkaufen um die Kredite zurückzahlen zu können. Die Konsequenz war natürlich, dass die Häuserpreise schneller fielen und immer mehr Häuser auf den Markt kamen von Kreditkunden die ihren Kredit nicht mehr bedienen konnten.

Der Höhepunkt waren dann Abschreibungen in exorbitanter Höhe, da die Banken erkennen mussten, dass sie viel zu viele Kredite vergeben hatten die niemals zurückgezahlt werden konnten, und die Sicherheiten (die Häuser) verloren massiv an Wert. Bankenpleiten waren die Folge. Die schlimmste war die von Lehman Brothers.

Doch wie stehen wir heute da? Wie ist die USA mit der Krise fertig geworden und wie Europa? (Welches eigentlich nur peripher betroffen sein sollte)

Die Situation heute

Die USA scheinen diese Krise bereits verdaut zu haben, bei uns in Europa war die Folge eine weitere große Krise von (drohenden) Staatspleiten (wie z.B. Griechenland, Irland, Spanien, Portugal, Italien) von der wir uns bis heute nicht erholt haben.

Nachdem in den USA mittlerweile das Wirtschaftswachstum wieder schön angesprungen ist, kämpfen wir in Europa mit Rezessionsängsten. In den USA wurden z.B. letzt Woche bereits Stützungsmaßnahmen wie quantitative easing beendet, die in Europa jetzt erst angedacht werden.

Wie kann es das geben?

Wieso kann sich der Verursacher der Krise (die USA) schneller erholen als Europa, welches eigentlich gar nichts dafür kann was in Übersee passiert ist?

Dazu muß man zuerst einmal verstehen wieso überhaupt Europa in eine Krise schlittern konnte, die von den USA (bzw. von deren Banken) verursacht wurde.

Die Wahrheit ist:

Die Krise wurde nicht nur von den USA verursacht.

Die amerikanischen Banken, die leichtfertig Kredite an Hausbesitzer vergeben hatten, die es sich eigentlich nicht leisten konnten, haben diese Kredite an europäische Banken weiterverkauft. Diese waren sehr gierig darauf, da diese Kredite natürlich höhere Zinsen als herkömmliche Kredite brachten. Deshalb sind – wir wir auch wissen – auch viele europäische Banken in Schwierigkeiten gekommen und mussten hohe Abschreibungen tätigen. Eigentlich jede namhafte Bank war mit dabei. Da man unbedingt bei dem lukrativen subprime-Roulette mitspielen musste, haben auch (fast) alle europäischen Banken ordentlich Federn lassen müssen.

Wieso hat sich die USA schneller erholt?

Hier sind wir wohl beim Kern des Themas: Der Mentalität. In Amerika werden Fehler als Teile der Lernkurve gesehen, bei uns in Europa werden sie verurteilt. Die USA haben deshalb sehr schnell auf die neuen Gegebenheiten reagiert und die FED hat z.B. extrem schnell die Zinsen gesenkt und mit Stützungskäufen von Anleihen (“quantitative easing”) begonnen. In Europa war man zuerst paralysiert, die EZB hat sogar Anfang Oktober 2008 (nach der Lehman-Pleite) noch einmal den Leitzins erhöht(!).

Die amerikanische Mentalität erlaubt Fehler, dort ist z.B. ein Konkurs völlig normal und viele erfolgreiche Geschäftsleute hatten vorher mehrere Pleiten hinter sich. Bei uns ist man gleich “verurteilt”, wenn man einmal eine Firma in den Konkurs gebracht hat.

Die Geldpolitik der Zentralbanken

Dieser Mentalitätsunterschied äußert sich beispielsweise in der Geldpolitik der Zentralbanken FED (Dollar) und EZB (Euro): Wo die Fed als oberstes Ziel eine florierende Wirtschaft hat, und die Geldmenge, Zinsen etc. nach diesem Gesichtspunkt steuert, so liegt der Fokus bei der EZB auf einer stabilen Währung, also wenig Inflation.

Das ist auch der Grund, wieso die EZB selbst im Jahr 2008 nach Ausbruch der Krise die Zinsen noch erhöht hatte – die Preise sind damals einfach sehr stark angestiegen, besonders die Preise für Rohstoffe wie z.B. Rohöl.

Die FED hingegen erhöht die Zinsen erst dann, wenn ein stabiles Wirtschaftswachstum zu erkennen ist.

Um die wirtschaftliche Entwicklung zwischen Europa und er USA zu vergleichen habe ich noch ein paar Charts erstellt:

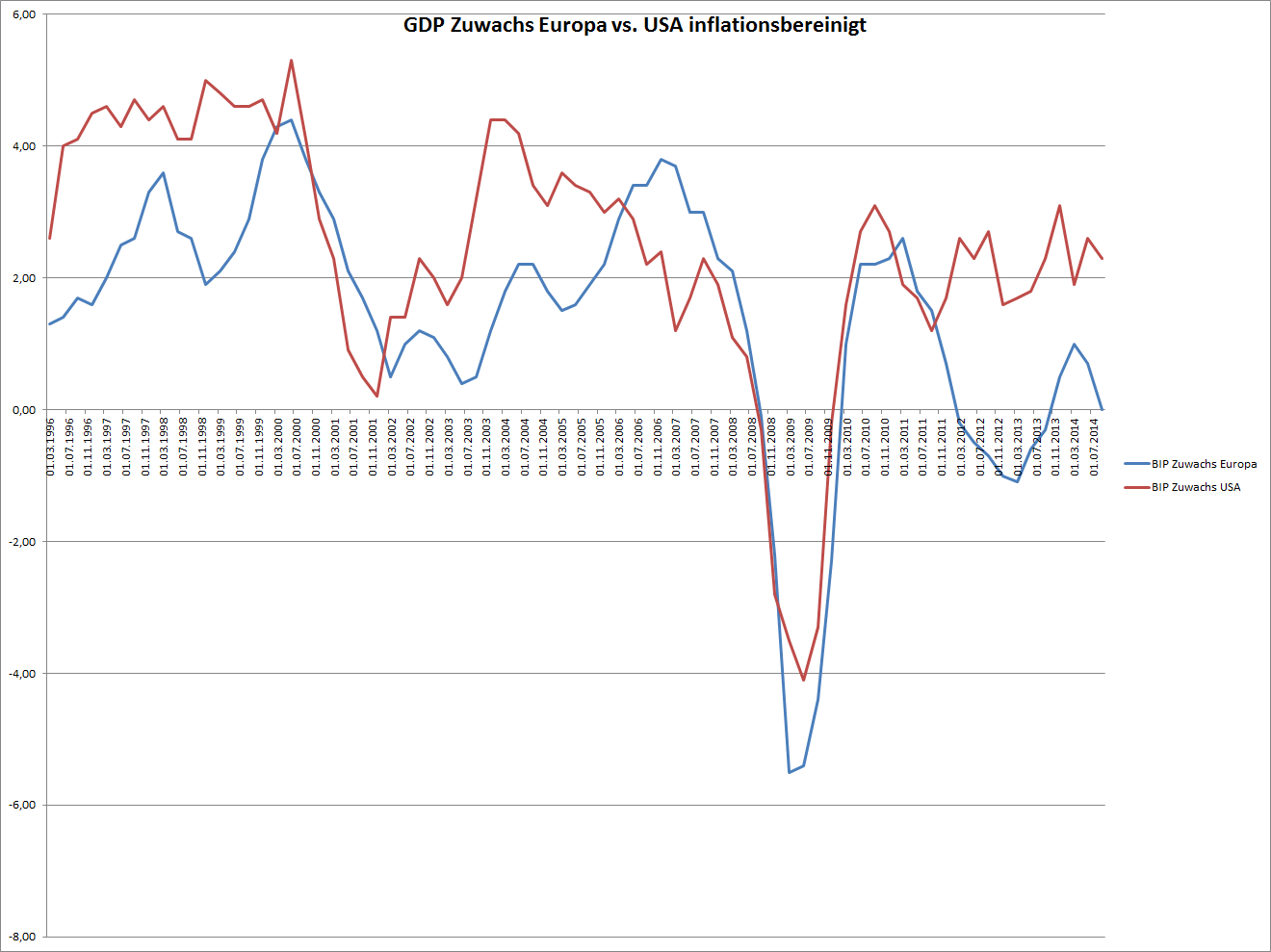

Der BIP-Zuwachs Europa und USA im Vergleich:

BIP-Zuwachs EUR/USA im Vergleich

Der Chart zeigt den Zuwachs des Bruttoinlandsproduktes – das ist die Summe aller Produkte die ein Land im Jahr produziert und verkauft – (inflationsbereinigt) seit 1996 in den USA und Europa.

Man erkennt, dass die Ausschläge in Europa intensiver sind als in den USA, und besonders, dass in den letzten Jahren die USA wieder zu einem gesunden Wachstum gefunden hat und Europa sogar noch eine Rezession (2012/13) durchmachen musste, die die USA gar nicht zu spüren hatte. Außerdem droht Europa derzeit abermals in eine Rezession zu schlittern.

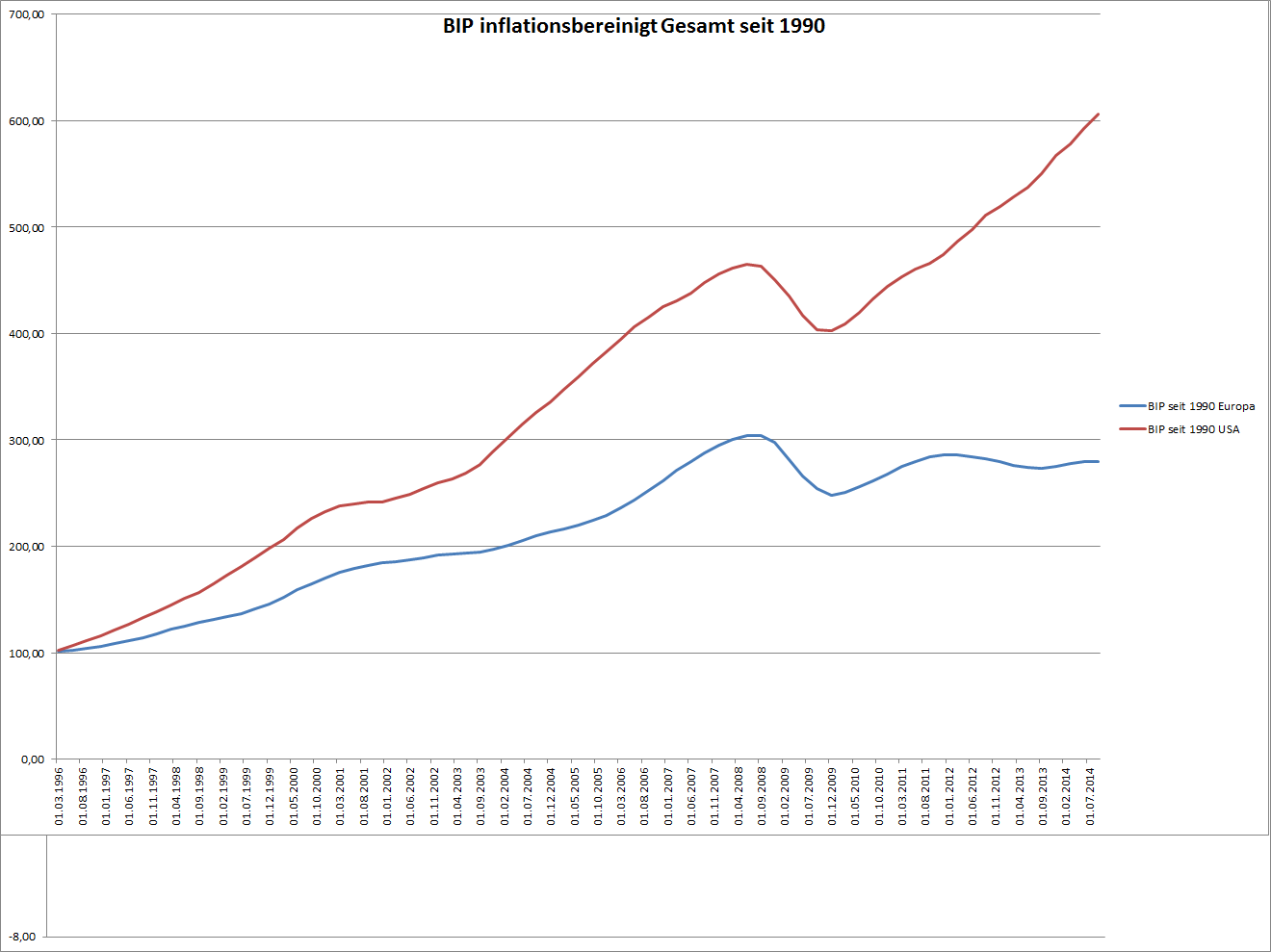

Das BIP in absoluten Zahlen:

Das BIP in USA und Europa seit 1996

Noch deutlicher wird das Bild, wenn man das Bruttoinlandsprodukt seit 1996 in absoluten Zahlen (auch die sind inflationsbereinigt) betrachtet: Sind die Kurven beim BIP-Zuwachs noch relativ deckungsgleich so ist hier zu erkennen, dass die USA uns in den letzten 20 Jahren deutlich abhängen konnte: Der BIP-Zuwachs insgesamt war fast doppelt so hoch wie in Europa.

Das finde ich schon beachtlich, und es sollte uns zu denken geben!

Die USA als weltweiter Innovationsführer

Allen Unkenrufen zum Trotz – und es gibt ja viele die den Niedergang der Supermacht-USA prognostizieren – sehe ich wirtschaftlich noch immer einen großen Vorsprung bei den USA: Sie bringen seit mittlerweile über 100 Jahren alle nennenswerten Innovationen hervor:

Übergeben wir einmal, welches die letzte grosse europäische Erfindung war. Wahrscheinlich die Dampfmaschine und die Eisenbahn und ein bisschen noch das Automobil. (Die Massenproduktion dafür kam ja bereits von Henry Ford aus den USA). Und seither?

– Die Nutzung (elektrisches Licht) und Übertragung des elektrischen Stromes (Edison, Westinghouse)

– Telefon (Graham Bell)

– Radio (Marconi)

– Fernsehen (Farnsworth)

– Personal Computer (Apple, Commodore, IBM, Microsoft)

– Internet (ARPA), sowie die komplette Netzwerktechnik (Cisco)

– Mobiltelefonie (Motorola)

– die wichtigsten Innovationen im Internet (Google,. Facebook, Amazon, Ebay, etc)

– Smartphones und Tablets (Apple)

– Elektromobilität (Tesla)

Alles Innovationen die aus den USA kommen. Ich überlege schon lange, welche grundlegenden Erfindungen, die unser Leben im letzten Jahrhundert so stark wie die erwähnten Erfindungen verändert haben oder verändern könnten aus Europa kamen. Mir fallen leider keine ein…

Die Mentalität in den USA – “trial and error” , also auch Fehlversuche zu verzeihen, bringt eine ungeheure Innovationskraft. Die Wirtschaft wird immer von Menschen gemacht. Ihre Motivation und ihr Wille etwas zu bewegen, bewegt auch die Wirtschaft!

Was bremst Europa aus?

Ich glaube wir blockieren uns durch zu grosses Sicherheitsdenken und Angst. Wofür benötigen wir unbedingt Basel3? Das sind sehr strenge Richtlinien für Banken nach welchen Kriterien sie Kredite vergeben dürfen. Dadurch wird es Kleinunternehmen fast unmöglich gemacht an Geld zu kommen und Ideen (also mögliche Innovationen) werden gleich im Keim erstickt.

Basel3 blockiert für Jungunternehmer komplett den Geldhahn auf Fremdkapitalbasis. Aber auch an Eigenkapital kommt man in Europa nicht leicht. Es gibt wesentlich weniger Risikokapitalgeber (venture-kapital) als in den USA und an einen Börsengang braucht man in Europa gar nicht zu denken, denn Aktien sind hierzulande sowieso böse. Selbst wenn man hier eine gute Idee hat, kann man sie nur realisieren wenn man damit in die USA geht. Traurig aber wahr ;-(

Dazu kommen natürlich noch Mentalitätsunterschiede innerhalb Europas. Alleine schon die Sprachbarriere ist hier ein großes Problem.

Fazit

Totgesagte leben länger. Von vielen Seiten wird schon länger der Untergang der “Supermacht” USA vorher gesagt und z.B. der Aufstieg von neuen Mächten wie China prognostiziert.

Meiner Ansicht nach ist China ein Super-Produzent aber es fehlt auch dort an Innovationsgeist. Welche wichtigen Erfindungen kamen in den letzten Jahren aus China? Man ist dort perfekt im Kopieren von Ideen, allerdings bin ich der Meinung, dass für den tatsächlichen Aufstieg zur wirtschaftlichen Supermacht die eigenen Ideen fehlen.

In den USA hingegen entstehen nach wie vor neue Innovationen. Unternehmen wie Apple, Qualcomm, Intel oder auch Facebook machen es vor.

So stark wie diesmal war noch nie zu sehen, dass die amerikanische Wirtschaft mit der europäischen auseinander läuft. Die eine in die Erholung und die andere möglicherweise in die nächste Rezession.

Ich bin deshalb auch sehr zuversichtlich, was die Entwicklung des Dollar-Kurses in der nächsten Zukunft angeht. Mit einem Anstieg des USD-Kurses gegen die wichtigsten Währungen geht natürlich ein weiterer Verfall des Goldpreises sowie der Preise für andere Rohstoffe wie Rohöl, etc.

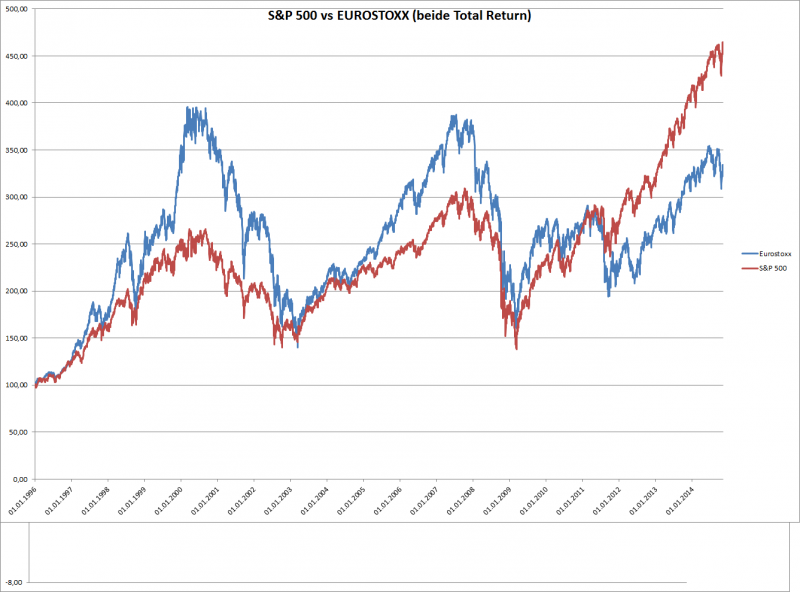

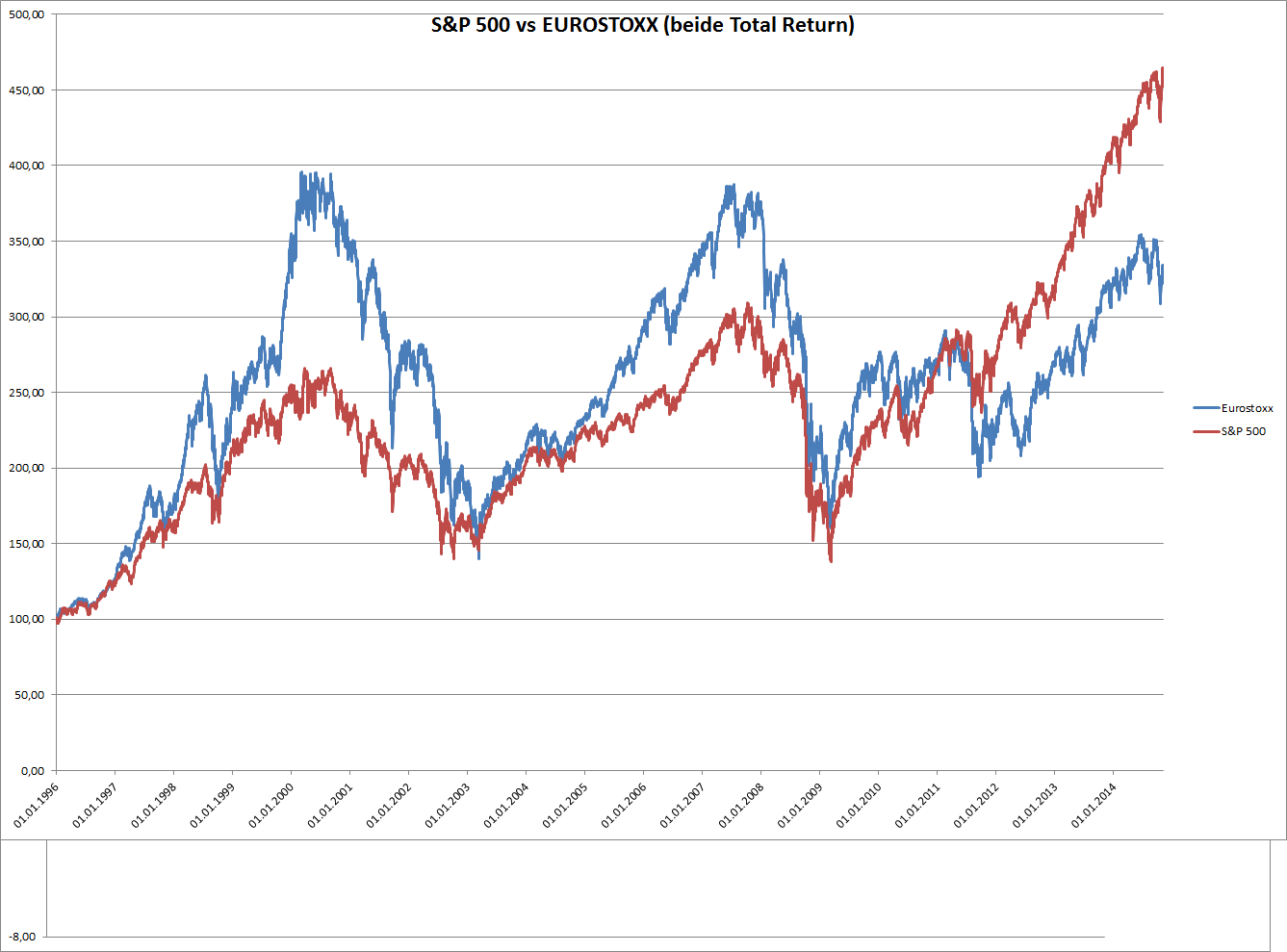

Die Entwicklung der Aktien-Indices im Vergleich

Eurostoxx 50 und S&P 500 Index seit 1996

Nicht ganz so deutlich zu sehen ist die Entwicklung bei den Aktien. Aber besonders seit dem letzten grossen Crash Ende 2008 haben sich die Aktien in den USA (S&P 500) wesentlich besser entwickelt als die europäischen (Eurostoxx). Insgesamt zeigten die europäischen eine wesentlich höhere Volatilität. Die Ausschläge waren in der Vergangenheit viel größer als in Amerika.

Gerade in Boom-Phasen war die Erwartung des Marktes an Europa sehr groß und der Anstieg der Kurse deshalb intensiver als in den USA. Da der Eurostoxx leider meiner Meinung nach nicht breit genug gestreut ist für so ein vielfältiges Europa (es sind nur 50 Werte enthalten), kann man die Bewertung der beiden Indices schwer vergleichen.

Es ist aber im Chart auch gut zu sehen, dass der S&P 500 Index immer nach einer Krise neue Hochs erklimmen konnte, der Eurostoxx hingegen konnte nie ganz bis zum letzten Höhepunkt steigen.

Gestern hat die Federal Reserve (FED) – die Nationalbank der USA – angekündigt, dass sie mit den wirtschaftsfördernden Maßnahmen des sogenannten QE (quantitative easing) aufhören wird, da sie eine Erholung der Wirtschaft in den USA sieht.

Was genau ist bzw. war dieses “quantitative Easing” (QE)?

Die FED hat, nachdem sie erkennt hat, dass eine Senkung des Leitzinssatzes alleine nicht ausreicht um die Wirtschaft wieder anzukurbeln, damit begonnen, den US-Banken Anleihen abzukaufen damit diese ihre Bücher wieder frei bekommen für die Vergabe von Krediten. Der niedrige Leitzins ist sehr lange nicht in der Wirtschaft angekommen, da die Banken extrem risikoscheu geworden sind, eben auch aufgrund von “alten” Krediten die sie noch in den Büchern hatten. Die FED hat bestimmte dieser Kredite den Banken einfach abgekauft um damit eine zusätzliche Bewegung in die Wirtschaft zu bringen. Außerdem hat sie lang laufende Staatsanleihen gekauft die Maßstab für die langfristigen Zinsen sind (also 10 – 30 Jahre). Im Jahr 2011 z.B. kaufte sie für insgesamt 800 Milliarden USD Anleihen.

Was für Konsequenzen kann das Ende des QE-Programmes haben?

Wie bereits erwähnt hat die FED gestern bekannt gegeben mit dem QE aufzuhören. Es fällt also z.B. in Zukunft ein großer Käufer für langfristige Staatsanleihen weg. Weniger Nachfrage bei einer Anleihe bedeutet immer automatisch niedrigere Preise und dadurch höhere Renditen. D.h. die Zinsen werden wahrscheinlich in Zukunft steigen.

Auch die Erholung der Wirtschaft bedingt erhöhte Kreditnachfrage, und wenn die Banken auch wieder Kredite vergeben werden diese bei größerer Nachfrage wahrscheinlich teurer werden, was ebenfalls höhere Zinsen bedeutet.

Eine gute Nachricht für Sparbuch-Anleger, aber was bedeutet das für Aktionäre?

Wie wirkt sich das Zinsniveau auf die Bewertung von Aktien aus?

Es ist einfach logisch – psychologisch: Wenn man bereits am Sparbuch sehr hohe Zinsen bekommt, erwartet man sich bei der riskanteren Veranlagung in Aktien natürlich noch höhere Zinsen. Steigende Zinsen sind also normalerweise Gift für Aktien.

Es sei denn die Wirtschaftslage ist so rosig, dass auch die Gewinnaussichten der Unternehmen extrem gut sind. Können die Unternehmen auch im steigenden Zinsniveau ihre Gewinne steigern – oder erwartet dies zumindest der Markt, dann steigen die Aktien mit den Zinsen. Das war z.B. während dem Internet-Boom im Jahr 1999/2000 der Fall. Auch 2004-2006 sind die Aktien gestiegen obwohl das Zinsniveau immer höher wurde.

Man muss also aufpassen ab welchem Punkt Aktien wirklich zu teuer sind. Meistens ist das nicht am Beginn von Zinssteigerungen der Fall sondern einige Zeit später. Steigende Zinsen bedeuten immerhin meistens auch eine steigende Euphorie: mehr Kreditnachfrage, mehr Investitionen, mehr Inflation, etc.

Irgendwann kippt das Verhältnis dann und zuerst beginnen meistens die Aktien zu purzeln bevor es zu Rezessionsängsten und erneuten Zinssenkungen kommt.

Wir sind jetzt an dem Punkt wo die Wirtschaft (zumindest in den USA) langsam wieder an Fahrt aufnimmt und die Zinsen eben steigen könnten. Nach der gestrigen Ankündigung der FED sind auch die Aktien gestiegen (S&P 500 sowie Dow Jones), da eben langsam wieder positive Erwartungen bezüglich Wirtschaftswachstum in den Markt kommen.

Noch gab es ja keine Erhöhung des Leitzinses, aber die wird möglicherweise kommen und die Aktien könnten dennoch eine Weile steigen. Ich versuche nun zu zeigen wie und ob man herausfinden kann wann es gefährlich wird.

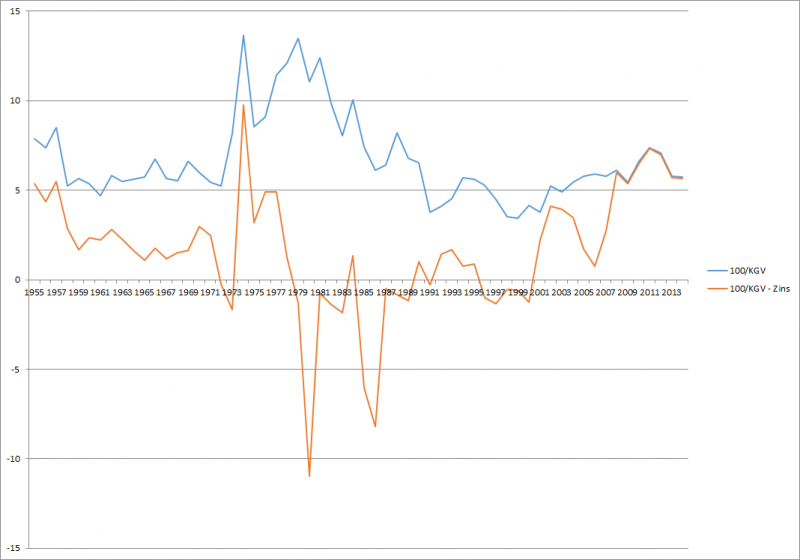

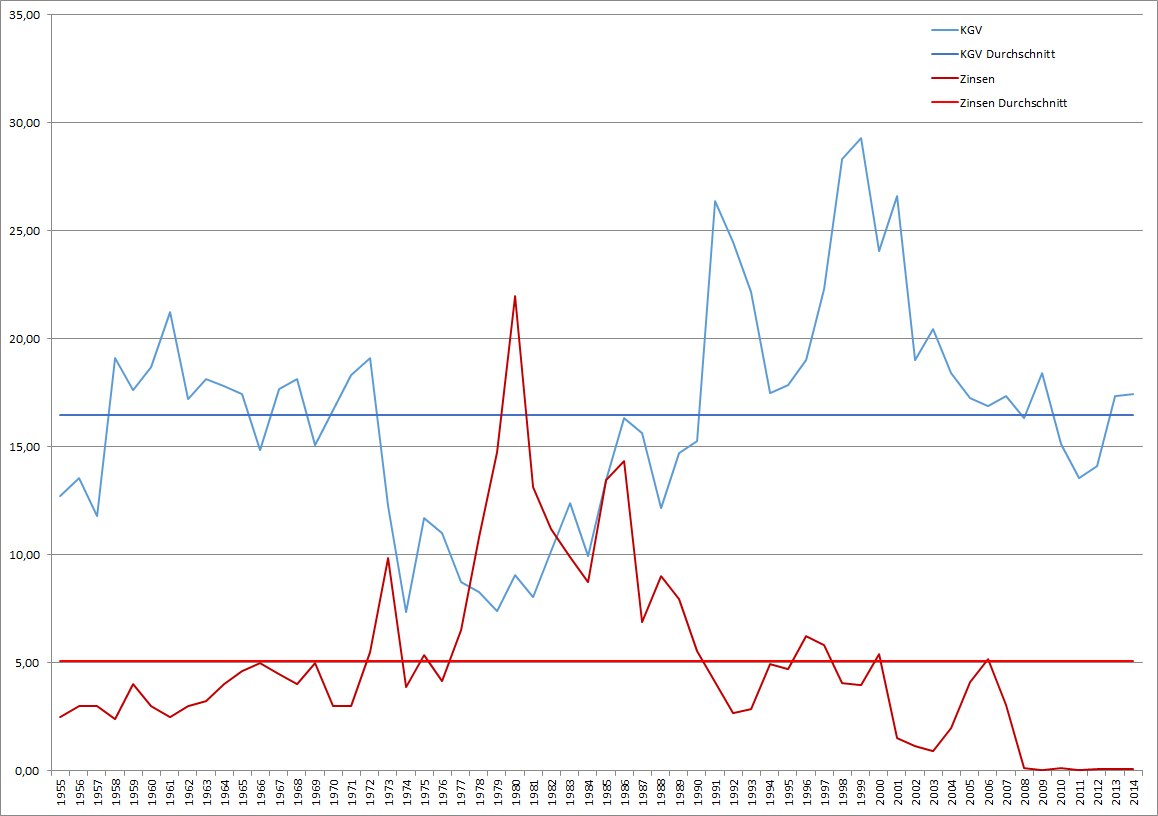

Die Bewertung des S&P 500-Index und das Zinsniveau in den USA seit 1955:

KGV des S&P 500 und der Leitzins in den USA seit 1955

Im obigen Chart sieht man wie sich das Zinsniveau auf die Bewertung von Aktien auswirkt. Die blaue Linie zeigt das KGV des S&P 500 seit 1955 und die rote Linie den Leitzins im selben Zeitraum. Die waagrechten Linien markieren jeweils den Durchschnitt.

Ich habe absichtlich die kurzfristigen Zinsen für den Vergleich hergenommen, da die Ausschläge hier größer und deutlicher sind. Fairerweise müsste man auch die langfristigen Zinsen vergleichen (10-30 Jahre) – das werde ich eventuell in einem weiteren Artikel nachreichen.

Es ist schon ein deutlicher Zusammenhang (Korrelation) zwischen den beiden Linien zu erkennen – besonders während der Hochzinsphase am Beginn der 1980er Jahre: Zinsen hinauf -> KGV herunter. Die Aktien werden “billiger” wenn die Zinsen höher sind.

Die gewaltigen Ausschläge Ende der 1970er und Anfangs der 1980er Jahre bei den Zinsen waren einerseits wegen der zweiten Ölkrise und andererseits weil die FED damals die Inflation vehement bekämpfen wollte.

Dafür haben wir heute einen Ausschlag nach unten: So lange waren die Zinsen in den letzten 100 Jahren nie quasi auf Null wie jetzt und seit den 80er Jahren gibt es einen Abwärtstrend.

Der durchschnittliche Zinssatz seit 1955 betrug 5,10% und das durchschnittliche KGV des S&P 500 betrug 16,48.

Heute ist das KGV bei 17,43 und der Zins bei 0,09% – was auf den ersten Blick sehr günstig wirkt.

Wie vergleicht man am besten das KGV einer Aktie mit einem Zinssatz?

Das KGV ist – wie wir wissen – das Kurs-Gewinn-Verhältnis. Also Aktienkurs geteilt durch Gewinn pro Aktie. Es sagt aus, wie viele Jahre ein Unternehmen den derzeitigen Gewinn machen muss, bis man den “Preis” des Unternehmens verdient hat.

Ein KGV von 10 sagt also aus, dass ein Unternehmen welches heute z.B. EUR 10,- pro Aktie Gewinn hat einen Aktienkurs von EUR 100,- hat.

Da man als Aktionär direkt am Gewinn beteiligt ist kann man die Sache also auch so sehen, dass man 10% “Gewinnrendite” auf den Kaufpreis der Aktie hat. Dividiert mann deshalb die Zahl 100 durch das KGV erhält man die “theoretische Gewinnrendite”. Ein KGV von 20 bedeutet also: 100 / 20 = 5 eine Gewinnrendite von 5%.

Mit dieser Art der Bewertung lässt sich am ehesten feststellen ob Aktien im Vergleich zum Sparbuch teuer oder billig sind.

Aufgrund des höheren Risikos sollte natürlich der zu erwartende Ertrag einer Aktie immer höher sein als der Zinssatz den man auch “ohne” bzw. mit wenig Risiko am Sparbuch bekommt.

Zieht man also von dieser Gewinnrendite den Leitzinssatz ab, sollte immer ein (deutlich) positiver Wert herauskommen, ansonsten sind die Aktien – zumindest auf den ersten Blick – zu hoch bewertet.

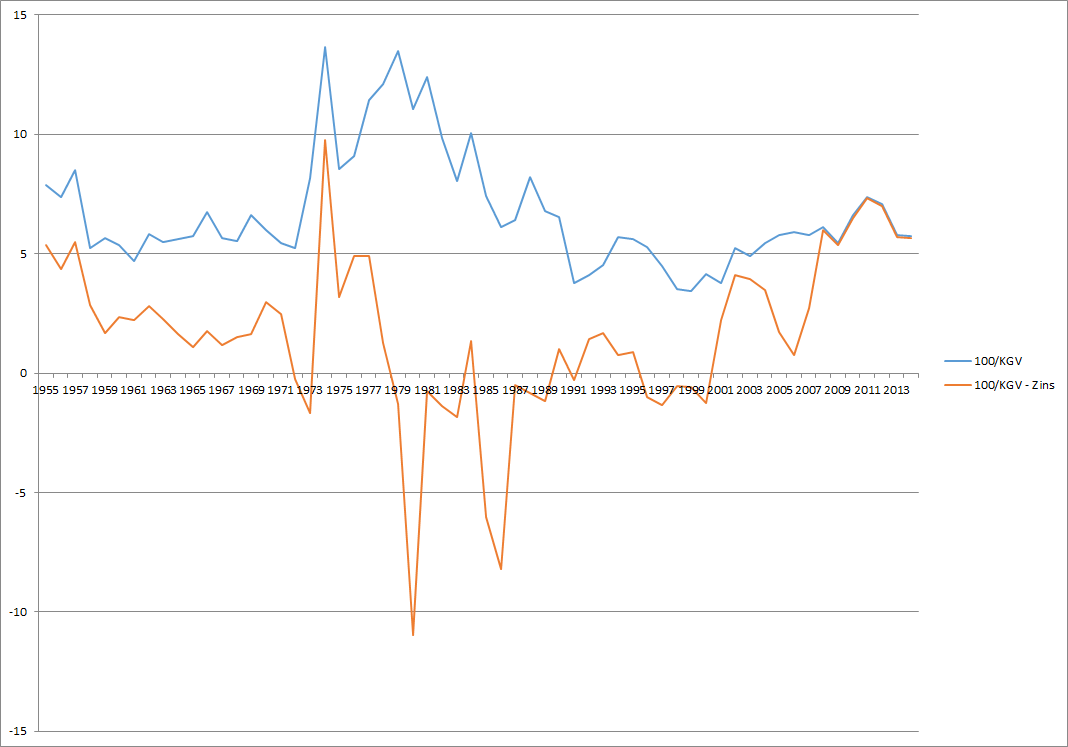

“Gewinnrendite” vom S&P 500 und “Gewinnrendite” abzüglich Leitzins

In dem Chart habe ich genau das gemacht: Die blaue Linie zeigt den Wert für 100 geteilt durch das KGV (also die “Gewinnrendite”), die rote Linie zeigt diese Gewinnrendite abzüglich des Leitzinssatzes – der an sich schon niedriger ist als z.B. ein typischer Einlagen oder Sparzinssatz.

Wenn die rote Linie in den Nähe von 0 kommt oder gar ins negative geht wird es gefährlich. Zuletzt war das Ende der 1990er Jahre und im Jahr 2000 der Fall und auch im Jahr 2006 ist die Linie sehr weit nach unten gekommen. Beide Male gab es nachher starke Korrekturen und sogar eine Rezession.

Ganz verrückt war die Situation Ende der 1970er, Anfang der 1980er Jahre: Obwohl das KGV der Aktien sehr niedrig war und deshalb die Gewinnrendite verhältnismäßig hoch, versprachen die Sparbuchzinsen damals noch höhere Erträge – deutlich höhere.

Das ist die Gefahr bei einer starken Inflation: Sie verursacht schwer zu interpretierende Ungleichgewichte. Ich vermute, dass die damalige Überbewertung der Aktien dadurch gerechtfertigt war, dass diese auch Sachwerte sind und bei einer Inflation nominal (nicht unbedingt real, also inflationsbereinigt) ihre Gewinne stärker steigern konnten. Alleine die Erwartung des Marktes, dass das so ist reicht aus für Aktien zu Inflationszeiten eine gewisse Prämie zu bezahlen. Ich würde das auch so tun.

Was bedeutet das alles für die jetzige Situation?

Derzeit ist die Gewinnrendite der Aktien (100 / KGV) abzüglich des Zinses (auch wenn man langfristige, 10 jährige Zinssätze hernimmt) noch auf einem außerordentlich günstigen Niveau. In dem Chart sieht man das an der roten Linie die derzeit einen sehr hohen Wert hat. Wenn die Zinsen nun z.b. auf 5% (etwa der langjährige Durchschnitt) steigen sollten, dann wären sie noch immer fair bewertet.

Ich habe im Zeitraum 1955 – 2014 auch alle Jahre untersucht, wo der Zinssatz bei 4,5%- 5,5% lag, in diesen Jahren war das durchschnittliche KGV 16,92, jetzt haben wir 17,43 – also ganz in der Nähe. Allerdings sind die Zinsen jetzt noch nicht so hoch und es ist ungewiss ob sie bald wieder so hoch sein werden.

Insgesamt finde ich aufgrund dieser Analyse deshalb (besonders US-Aktien) aus heutiger Sicht nicht zu hoch bewertet. Besonders, da sie in der Regel in Zeiten eines Wirtschaftsaufschwungs und am Beginn eines Zinsanstieges noch weiter steigen.

Nach einer kurzen krankheitsbedingten Pause gibt es heute wieder einem neuen Grundlangen-Artikel im Financeblog.

Ich behandle heute eine sehr interessante Frage, die zu den volkswirtschaftlichen Prinzipien gehört.

Was sind Wirtschaftszyklen? Wie entstehen sie? Wie laufen sie ab? Welche Auswirkungen haben diese Zyklen und welche Arten davon gibt es?

Zuerst beginnen wir mit der Frage:

Was sind Wirtschaftszyklen?

Wie alles in der Natur ist auch die Wirtschaft Schwankungen unterworfen. In der Wirtschaft entstehen diese durch den Wandel von Angebot und Nachfrage im Laufe der Zeit – dieser Wandel wiederum entsteht durch die Bereitschaft der Menschen zu konsumieren, bzw. zu produzieren.

Der Ablauf eines typischen Wirtschaftszykluses:

1) Der Aufschwung

In der Aufschwungsphase steigt die Produktion und der Konsum zuerst langsam, dann immer schneller an. Die Zinsen sind noch sehr niedrig (meistens sind diese aufgrund des letzten Abschwunges stark gesunken, da die Leute beim Abschwung nicht mehr konsumieren sondern eher Sparen möchten und eine erhöhte Nachfrage nach Spar-Möglichkeiten automatisch die Zinsen nach unten drück). Im Aufschwung nimmt dieses Verlangen zu Sparen langsam ab und immer mehr Leute möchten konsumieren. Das hat zur Folge, daß die Produktion gesteigert werden kann und neue Arbeitsplätze geschaffen werden können. Es entsteht langsam eine immer bessere Stimmung bei den Konsumenten und der Trend verstärkt sich selbst: Weniger Sparen -> mehr Nachfrage -> mehr Produktion -> mehr Arbeitsplätze -> bessere Stimmung etc.

Am Anfang des Aufschwunges ist meistens auch die Inflation noch relativ niedrig, wird aber während des Aufschwunges durch die verstärkte Nachfrage immer höher. Das Geld wechselt öfter den Besitzer, die Umlaufgeschwindigkeit des Geldes erhöht sich deshalb und Güter können nicht mehr ausreichend schnell zur Verfügung gestellt werden. Die Nachfrage nach (Konsum)gütern überwiegt immer mehr das Angebot. Deshalb erhöhen sich langsam die Preise.

2) Der Höhepunkt (Boom, Hochkonjunktur)

Der Aufschwung geht also weiter. Die Nachfrage nach Produkten übersteigt noch immer das Angebot und die Inflation (Geldentwertung) steigt deshalb auch immer stärker an.

Es werden immer mehr Arbeitsplätze geschaffen um die Produktion der gesteigerten Nachfrage anzupassen, sodass es sogar (fast) zu Vollbeschäftigung kommen kann.

Die steigenden Preise haben aber zur Folge, dass die Menschen mit den niedrigen Sparzinsen nicht mehr zufrieden sind. Einerseits möchte man ein Produkt lieber heute als morgen erwerben, da ja die Preise immer höher werden. Andererseits ist man mit den niedrigen Sparzinsen nicht mehr zufrieden.

Da weniger gespart wird, müssen die Zinsen für Sparer attraktiver werden -> sie steigen.

Auf der anderen Seite erhöht auch die Zentralbank die Leitzinsen zu denen die anderen Banken bei ihr Geld ausleihen können meistens in Konjunkturphasen um einer Inflation gegen zu wirken.

Zinsen und Inflation (also das Preisniveau) steigen also während der Konjunktur an.

Dennoch wird immer mehr in den Ausbau von Produktionslinien investiert. Die Aufnahme von Fremdkapital nimmt zu – ein zusätzlicher Treiber für den Anstieg der Geldmenge.

3) Der Abschwung

Die Konjunktur folgt also weiter dem positiven Kreislauf: mehr Arbeitsplätze bzw. höhere Gehälter-> mehr Volkseinkommen -> mehr Nachfrage-> höhere Preise -> mehr Produktion -> mehr Arbeitsplätze usw.

Jetzt gibt es zwei Faktoren die diesen positiven Kreislauf unterbrechen und umkehren können:

1) Wie bereits erwähnt steigen durch die Preise auch die Zinsen, da man einerseits für Konsumverzicht und Sparen höhere Zinsen bieten muß, andererseits auch die Zentralbanken die Zinsen erhöhen um die Konjunktur abzukühlen. (Primär um eine Inflation zu verhindern und die Sparer zu schützen – keine Zentralbank will absichtlich eine Konjunktur gefährden, aber sie hat ein Inflationsziel das nicht zu stark überschritten werden sollte. Bei der EZB sind das z.B. 2% Inflation p.a.)

2) Irgendwann (wenn schon fast Vollbeschäftigung herrscht) und jeder seine wichtigsten Konsum-Wünsche befriedigt hat kann die Nachfrage nicht mehr steigen.

Der Markt ist dann gesättigt. Das ist der Anfang vom Ende der Konjunktur.

Die Produktion ist oft in der Boom-Phase so stark erhöht worden, dass langsam ein Überangebot herrscht.

In einem gesättigten Markt nimmt der Wettbewerbsdruck stark zu. Die Preise müssen gesenkt werden um Produkte zu verkaufen (während der Boom-Phase wurden die Produktionslinien so weit ausgeweitet, dass jetzt nur noch “auf Lager” produziert wird.) Die Lagerstände erhöhen sich. Die Gewinnspannen sinken durch den Wettbewerb und die Zinsen sind immer noch relativ hoch.

Ein tödlicher Mix für viele Unternehmen. Aus Sicht des Konsumenten stagnieren die Preise zuerst bzw. können sogar anfangen zu sinken.

Sinkenden Preise (Deflation) ist für die Wirtschaft noch viel schlimmer als Inflation: Konsumenten warten mit ihrer Kaufentscheidung da sie in Zukunft erwarten weniger zu bezahlen.

Dadurch entsteht ein neuer Teufelskreis:

sinkende Preise -> Zurückhaltung beim Konsum -> weniger Produktion -> weniger Arbeitsplätze -> weniger Volkseinkommen -> sinkende Preise.

Um dem gegenzuwirken, senken die Zentralbanken in Abschwungphasen die Leitzinsen.

4) Die Rezession (bzw. Depression)

Die letzte Phase des Konjunkturzyklus ist nicht nur von einem Rückgang des Wirtschaftswachstums sondern von einem negativen Wachstum (quasi einer “Schrumpfung” der Wirtschaftsleistung) gekennzeichnet. Wenn der Abschwung so dramatisch ist, dass die gesamte Wirtschaftsleistung (das Brutto-Inlandsprodukt) für zwei Quartale in Folge zurück geht, dann spricht man von einer Rezession.

Dauert es deutlich länger, ist von einer Depression die Rede.

Während einer Rezession versuchen Staaten und Zentralbanken alles zu unternehmen um den Teufelskreis wieder umzukehren. Zinsen werden so stark gesenkt, bis der Sparwille wieder abnimmt und die Konsumneigung sich erhöht. Irgendwann startet ein neuer Aufschwung und der Zyklus beginnt dann von vorne.

Ein Blick auf die Konjunkturzyklen:

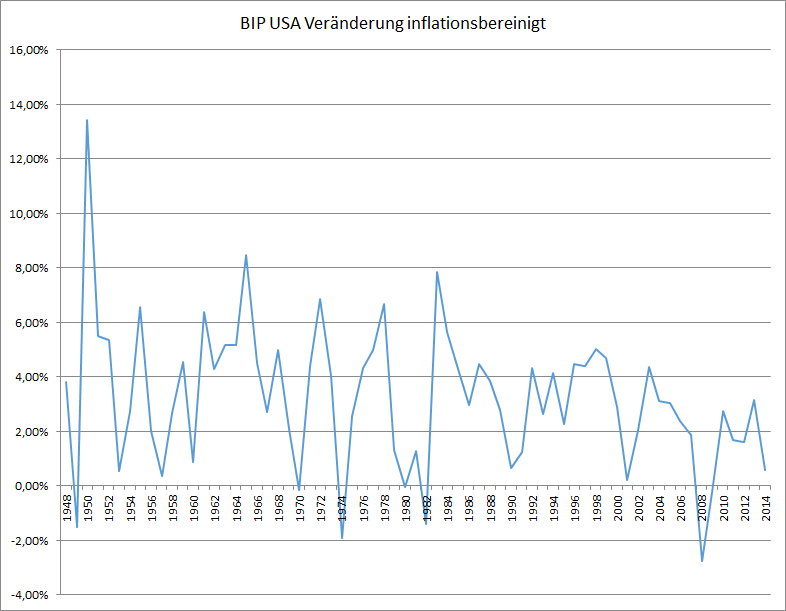

Die Veränderung des Bruttoinlandsproduktes in der USA, inflationsbereinigt

In dem Chart sehen wir die Veränderung des BIPs in den USA (in Prozent) pro Jahr inflationsbereinigt.

(Ich habe alle Zahlen aus den USA genommen, da sie am weitesten zurückgehen und am einfachsten verfügbar sind. In den anderen Wirtschaftsregionen schaut die Entwicklung aber ähnlich aus)

Man sieht, daß es seit Beginn der Aufzeichnungen (bei Bloomberg) im Jahr 1948 – also etwa in den letzten 65 Jahren – vier Rezessionen gab die durchschnittlich über ein Jahr dauerten. (Das BIP ging real über ein ganzes Jahr zurück – das Wachstum war negativ)

Es war dies in den Jahren 1949, 1970, 1974, 1980, 1982 und 2008 sowie 2009 der Fall.

Die Rezessionen 1974 und 1980 waren bedingt durch die beiden Ölkrisen. 1982 war aufgrund einer massiven Zinserhöhung durch die FED (Zentralbank der USA) um die Inflation zu bekämpfen und 2008/09 aufgrund der jüngsten Finanzkrise (ausgelöst durch faule Immobilienkredite “subprime”). Der starke Schnitt 2000/01 hat seine Ursache im Platzen der Internet-Blase im Jahr 2000 sowie wegen der Terror-Angriffe am 11. September 2001.

Abschwünge und Rezessionen mit nur 2 Quartalen gab es öfter, die sind hier allerdings nicht so gut zu erkennen, da immer der Jahresschnitt gezeigt wird.

Was auch sehr interessant ist – hier allerdings nicht zu erkennen – ist, dass das Wirtschaftswachstum seit 1948 real (also inflationsbereinigt) über 700% betrug. Es hat sich also verachtfacht. Der durchschnittliche jährliche Zuwachs war etwa 3%. Wieso das überhaupt möglich ist, dazu komme ich noch später.

Wie oft wiederholen sich die Wirtschaftszyklen?

Man sagt, daß sich die Zyklen etwa alle 7 Jahre wiederholen. Wenn man sich den Chart ansieht, sieht man aber, dass das natürlich wirklich nur eine Näherung ist. Die Zyklen sind unterschiedlich stark und dauern unterschiedlich lange.

Die einzige Regel die man also daraus ableiten kann: Es gibt diese Zyklen. Über die Dauer die Stärke der Ausschläge kann man keinerlei verlässliche Aussage treffen. So hab es z.B. in den 1990er Jahren zwar Rückgänge im Wachstum aber keine einzige Rezession.

Viele Zyklen wurden auch durch unvorhersehbare Ereignisse (wie z.b. die Ölkrisen) oder durch politische Aktionen (z.B. Bekämpfung der Inflation durch radikale Erhöhung der Zinsen) ausgelöst. Man kann also kein Muster ausmachen und sollte auch nicht versuchen das für die Zukunft zu tun.

Welche Auswirkung haben Wirtschaftszyklen?

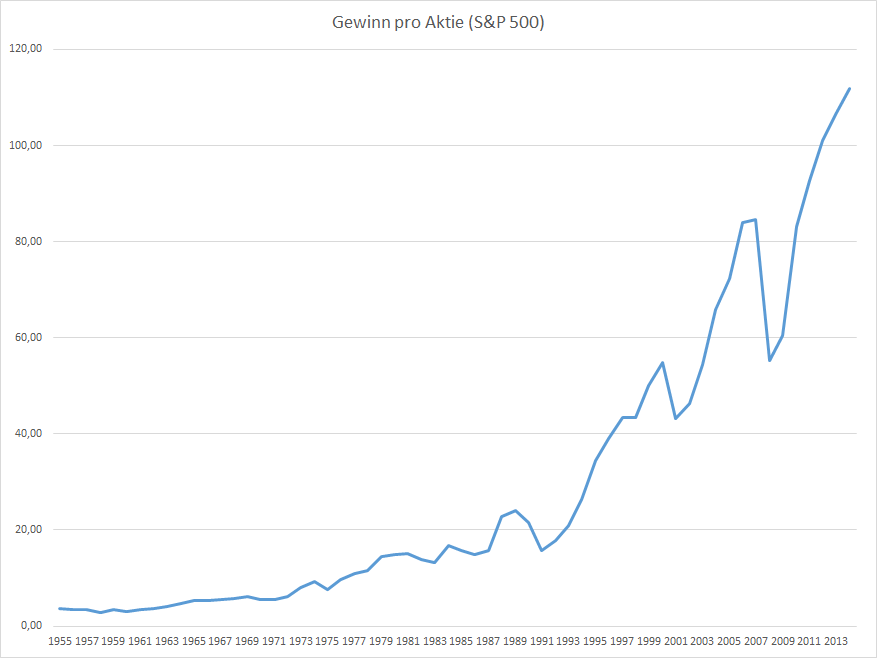

Gewinn pro Aktie im S&P 500 – Index

Ich habe ja bereits erwähnt, daß sich das BIP in den USA inflationsbereinigt seit 1948 etwa verachtfacht hat.

Dieser Chart zeigt die Gewinne pro Aktie im S&P-500 Index. Der beste Maßstab für den Aktienmarkt in den USA. Diese Gewinne haben sich seit 1955 sogar um mehr als das fünfzigfache erhöht – allerdings ist diese Grafik leider nicht inflationsbereinigt, da sich so lange zurück reichende Daten über die Inflation nicht finden konnte.

Ich wage aber zu behaupten, daß die Gewinne in etwa ident mit dem BIP gewachsen sind.

Die Konjunkturdellen sind auch hier deutlich zu erkennen. Besonders der Einschnitt durch die Finanzkrise 2008, sowie durch das Platzen der Internetblase 2000/01. Auch die übrigen Rezessionen wie die Ölkrisen kann man bei genauem Hinsehen erkennen – sie sind durch den großen Maßstab mittlerweile aber fast bedeutungslos.

Die Zyklen haben also logischerweise eine Auswirkung auf die Gewinne der Unternehmen.

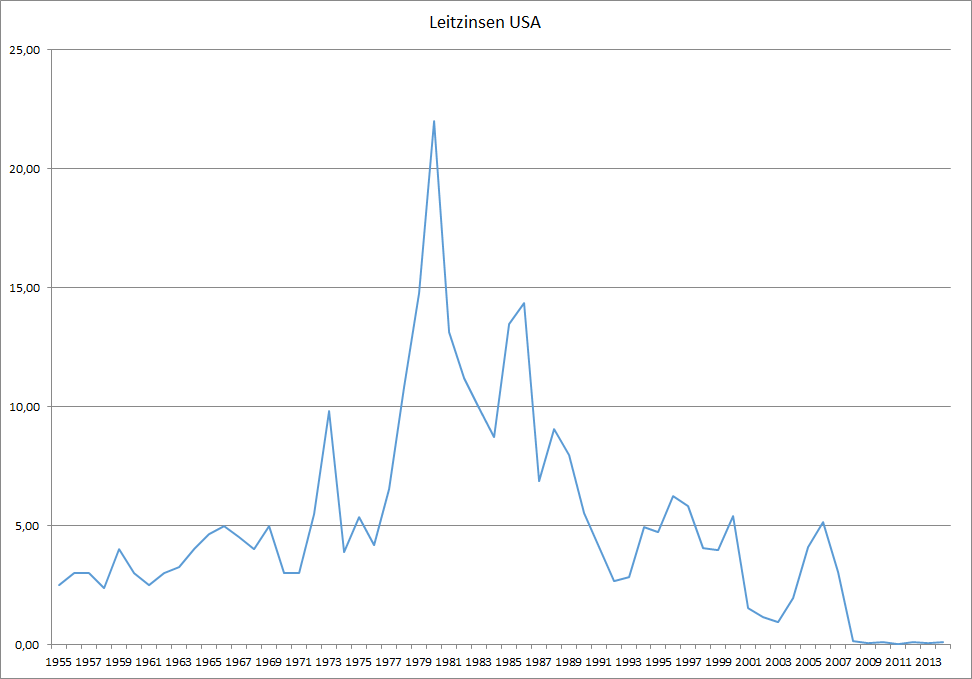

Auch der Zinsentwicklung kann man die Wirtschaftszyklen wieder erkennen:

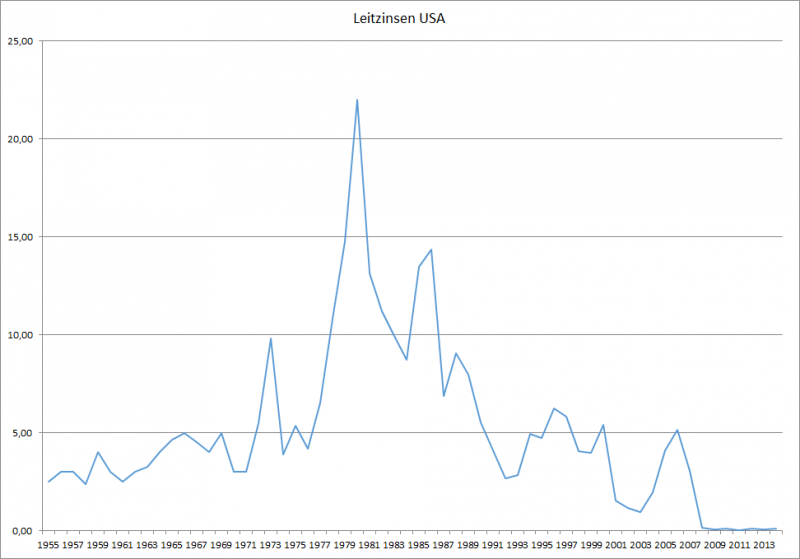

Leitzins in den USA seit 1955

Seit der Beginn der Finanzkrise 2008 dümpeln die Zinsen in der Gegend von 0%. Auch beim Abschwung 2000/01 sind sie stark gesenkt worden.

Einzig die Rezession Anfang der 80er Jahre wurde durch extrem hohe Zinsen ausgelöst. Man wollte damals die starke Inflation durch eine markante Zinserhöhung bekämpfen.Bei der ersten Ölkrise 1973 ist man ähnlich vorgegangen. Die Zinsen sind im Prinzip bei beiden Ölkrisen soweit erhöht worden, bis die Wirtschaft in die Knie gegangen ist.

Insgesamt erkennt man auch bei der Zinsentwicklung die einzelnen Zyklen ganz gut. Ein Abschwung beginnt meistens bei einem Höhepukt und ein Aufschwung bei einem Tiefpunkt der Zinsen.

Ein extrem interessantes Phänomen ist bei den Zinsen der langfristige Trend seit Beginn der 80er Jahre – sie sind im Prinzip immer wieder auf neue Tiefs gesunken bis sie schließlich derzeit bei 0% angekommen sind…

Das gilt nicht nur für die USA sondern genauso auch für Europa und andere Wirtschaftsräume.

Gibt es noch andere – übergeordnete Wirtschaftszyklen?

Alleine durch den Blick auf die Zinsentwicklung (Abwärtstrend seit 35 Jahren) stellt sich automatisch die Frage ob es neben diesen “kleinen” Wirtschaftszyklen die beim BIP und bei der Zinsentwicklung Schwankungen erzeugen auch übergeordnete Zyklen gibt die z.B. die Zinsentwicklung wieder in einen neuen Aufwärtstrend bringen könnten.

Eine mögliche Erklärung dafür lieferte der russische Wirtschaftswissenschaftler Kontratieff: Er hatte die Idee von übergeordneten Wirtschaftszyklen “Kontretieff-Zyklen” die 50-70 Jahre andauern und von sogenannten Basis-Innovationen geprägt sind die die Arbeit bzw. das Leben der Menschen grundlegend verändert haben.

Er erkannte folgende Zyklen:

1) etwa 1800 – 1850: Dampfmaschine

2) etwa 1850 – 1900: Eisenbahn

3) etwa 1900 – 1950: Elektrifizierung

Da er leider im Jahr 1938 auf Befehl Stalins erschossen wurde – erlebte er die letzten beiden nach ihm benannten Zyklen nicht mehr:

4) etwa 1950 – 1990: Automobilität

5) etwa 1990 – inkl. heute: Informationstechnologie (Computer, Internet)

Jeder dieser Zyklen ist von einem längeren Aufschwung, gefolgt von einem etwa kürzerem Abschwung (“Kontratieff-Winter”) geprägt.

Die Argumentation für diese “Makro”-Zyklen ist, daß die Menschheit besonders in extrem schlechten Zeiten nach Möglichkeiten forscht, die Produktivität grundsätzlich zu verbessern. In Zeiten des Aufschwunges ist man nur damit beschäftigt die Bedürfnisse der Konsumenten zu befriedigen und Stand zu halten mit der Nachfrage. Im “Winter” hat man Zeit sich Gedanken zu machen, was man grundlegend verändern kann.

Bei Investitionen ist es ähnlich: Im Aufschwung wird das meiste Geld in den Ausbau von bestehenden Produktionsstätten investiert, da dort am meisten Ertrag zu erwarten ist.

Im Abschwung hingegen “sucht” sich das Geld andere Möglichkeiten der Investition. Forschung und Entwicklung bieten dann gute Gelegenheiten.

So hat Kontratieff z.B. die große Depression 1929 damit begründet, daß der 3. Kontratieff-Zyklus der Elektrifizierung bereits an seinem Zenit war. Jeder hatte bereits elektrisches Licht, Radio, etc. Es war zu dieser Zeit ein gesättigter Markt. Also begann der Abschwung der dann schließlich zu der Innovation der Mobilisierung durch das Automobil für jedermann führte.

Dass Basisinnovationen großes Potential für Effizenzsteigerung und dadurch für Wirtschaftswachstum haben – daran besteht kein Zweifel. Man nehme nur das Beispiel des Computers: Was hat früher alles händisch erledigt werden müssen und viele Arbeitsplätze blockiert, was heute der Computer erledigen kann? (Buchhaltung, Textverarbeitung, CAD, etc.). Auch ist eine Email wesentlich effizienter, billiger und schneller als ein normaler Brief. Beispiele gibt es also genug.

Allerdings glaube ich, daß man nicht einfach sagen kann: alle 50 Jahre kommt eine Basisinnovation. Wahrscheinlich beschleunigen sich diese Zyklen sogar immer mehr, da die bereits vorhandenen Innovationen und die immer größere Gesamteffizienz dazu beiträgt dass man immer schneller neue Innovationen entwickeln kann.

Auch eine Erklärung für das Phänomen der – seit 35 Jahren – sinkenden Zinsen kann ich in diesem Modell nicht finden, zumal der große Fortschritt der Informationstechnologie bereits mitten in diesem Trend erfolgt ist (Mitte der 80er Jahre ist es mit Computern für jedermann losgegangen und Mitte der 90er Jahre erst wurde das Internet so richtig polulär). Die 90er brachten auch einen schönen Aufschwung, allerdings waren die Zinsen insgesamt bis heute auf Talfahrt.

Wie geht es mit der Wirtschaft langfristig weiter?

Die Menschheit hat immer wieder bewiesen, dass sie dazu in der Lage ist neue Erfindungen, neue Innovationen zu entwickeln.

Wir haben anfangs bereits gesehen, dass das BIP in den USA in den letzten 65 Jahren – inflationsbereinigt – um das Achtfache angewachsen ist.

Wie ist ein immerwährendes Wachstum möglich?

Es gibt immer wieder Systemkritiker (besonders Anti-Kapitalisten) die meinen unser (kapitalistisches) System erzwingt ein ständiges Wachstum und schadet deshalb der Natur – besonders durch erhöhten Rohstoff-Verbrauch.

Ich sehe das komplett anders: Die Menschheit strebt von Natur aus nach Innovation. Wir wollen immer neue Dinge entdecken und machen ständig neue Erfindungen die unser Leben vereinfachen. Bereits vor 250 Jahren – in der Barock-Zeit – gab es den Ausspruch “alles was man erfinden kann ist bereits erfunden”. Damals gab es gerade einmal die ersten Dampfmaschinen.

Die Effizienz mit der wir Dinge erledigen können hat seither ständig zugenommen und damit natürlich auch die Lebensqualität für jedermann.

Nimmt man als Beispiel die Zeit im Mittelalter, wo die meisten Menschen mit Landwirtschaft beschäftigt waren – also damit alle mit der nötigen Nahrung zu versorgen.

Jetzt könnte man argumentieren, daß durch Effizientsteigerung in der Landwirtschaft (z.B. durch Traktoren) Arbeitsplätze verloren gehen. Das stimmt aber nicht. Es werden Arbeitsplätze frei für andere Dinge. Wurden im Mittelalter 80% aller verfügbaren Arbeitsplätze dafür benötigt, die notwendige Nahrung zur Verfügung zu stellen, so sind es heute vielleicht nur noch 5%. 75% mehr als damals sind also für andere Dinge verfügbar.

Durch Steigerung der Effizienz steigt die Lebensqualität für jedermann und die Wirtschaftsleistung steigt insgesamt. Das hat nichts mit Kapitalismus zu tun sondern mit dem Streben der Menschheit nach Innovation und neuen Herausforderungen.

Neue Innovationen können aber sogar umweltschonend sein wie z.B. Elektro-Autos, alternative Energiequellen (Solar, Windkraft, etc). Die Argumentation, daß wir durch ständiges Wachstum die Welt kaputt machen kann ich also nicht durchgehen lassen.

Die Prämisse muss halt lauten: Verantwortungsvolles Wachstum – aber das ist möglich.

Das alles ist ein weiteres Argument für die Investition in Aktien – im Gegensatz zur Investition in Gold, Anleihen oder Immobilien nimmt man bei Aktien an diesem Innovationsgeist unmittelbar teil.

Es wird z.B. immer wieder argumentiert, daß Gold inflationsbereinigt im Laufe von 2000 Jahren keinen Wert verloren hat. Man konnte damals für 1 Unze Gold einen schönen Anzug (im alten Rom z.B. wohl eher eine Toga) kaufen und heute bekommt man für 1 Unze Gold (etwa 1000 EUR) auch einen sehr schönen Anzug – aber nicht mehr.

Alleine in den letzten 50 Jahren hat aber das BIP in den USA inflationsbereinigt um das achtfache zugelegt.

Schade, daß es vor 2000 Jahren noch keine NYSE (New York Stock Exchange) gab und deshalb keine Aufzeichnungen von 2000 Jahren vorliegen 😉

Im ersten Teil habe ich erklärt, wie Geld heutzutage geschöpft wird. Das war nicht immer so, aber ist es für die moderne Wirtschaft wohl der beste Kompromiss.

Heute möchte ich gerne über die Vor- und Nachteile dieses Systems schreiben, und auch wieso es – trotz vieler Gegner – immer noch die beste Lösung für unsere Wirtschaft ist.

Was ist die Aufgabe von Geld?

Geld hat vor allem 2 Aufgaben: Tauschmittel und Wertaufbewahrungsmittel. Als Tauschmittel fungiert Geld indem es Warentausch und Investitionen ermöglicht. Gleichzeitig kann es auch als Maßstab für die Bewertung von Anlagen wie z.B. Immobillien, Aktien, Rohstoffen, etc. dienen. Der Markt bestimmt durch den Tauschwert in Geld, den Preis für diese Dinge. Man kann den Wert also bequem in die Bilanzen übernehmen. Wenn am Markt für 1 Unze Gold 1300 USD bezahlt werden, so kann ich sagen, dass meine 3 Unzen Gold 3900 USD wert sind.