Der Euro befindet sich nun schon seit geraumer Zeit auf Talfahrt. Besonders deutlich ist das im Vergleich zum US-Dollar zu sehen:

Das sind die Ursachen für den schwachen Euro:

Es gibt tatsächlich einige fundamentale Gründe, die für einen schwachen Euro sprechen:

– Die Zinsen im Euroraum sind Nahe bei Null, die Zinsen für Staatsanleihen sind teilweise sogar negativ, das ist bei deutschen Staatsanleihen zum Beispiel bei allen Laufzeiten bis zu 5 Jahren der Fall. Wenn man Deutschland also heute Geld borgt, erhält man – selbst bei einer Bindung auf 5 Jahre – weniger zurück als man verborgt hat 😉

– Die Zinsen im Dollarraum sind zwar auch auf extrem niedrigen Niveau, allerdings erwartet der Markt hier eine baldige Steigerung:

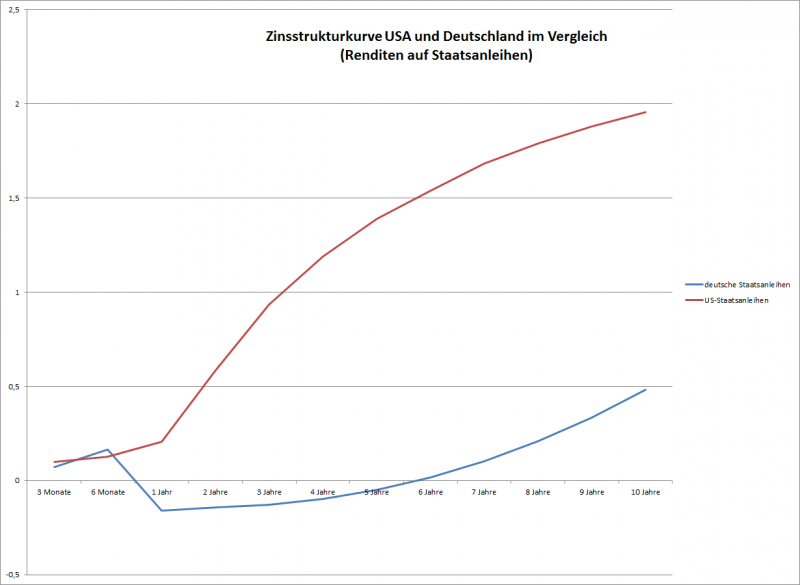

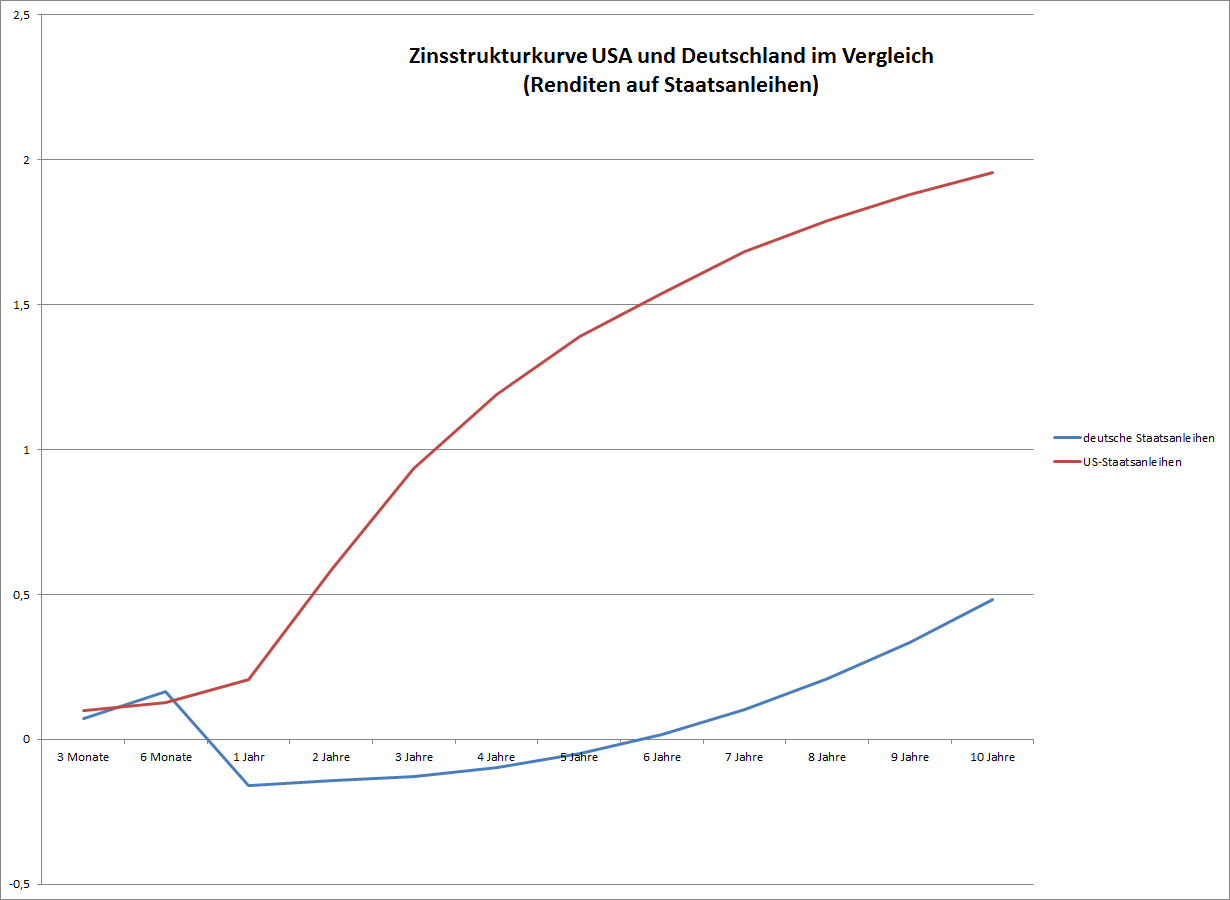

Am Beispiel der sogenannten Zinsstrukturkurve oder einfach “Zinskurve” ist das gut zu sehen.

Auf dieser Kurve werden die Renditen von Staatsanleihen an der Y-Achse aufgetragen und die jeweiligen Laufzeiten auf der X-Achse. So ist zu sehen, wie die Markterwartung der Zinsentwicklung aussieht: Wenn beispielsweise für deutsche Staatsanleihen mit einer Laufzeit von 5 Jahren nur -0,05% Zinsen erwartet werden, so erwartet der Markt ingesamt in den nächsten 5 Jahren keine nennenswerte Zinssteigerung über dieses Niveau. Niemand wäre sonst so dumm und würde sein Geld 5 Jahre binden, wenn er glaubt, dass er in z.B. 2 Jahren mehr Zinsen dafür bekommt.

Vergleicht man nun die Zinskurven von Deutschland und den USA springt einem förmlich der Optimismus in den USA und der Pessimismus in Europa entgegen.

Für andere europäische Länder sieht die Kurve ganz ähnlich aus, auch für Österreich. Einzig bei den Ländern mit schlechterer Bonität bzw. schlechten Ratings wie Italien, Griechenland, etc. sind die Zinsen höher – das liegt aber nur am Risikoaufschlag den das Land bezahlen muss, damit es überhaupt noch Geld geliehen bekommt.

– Die Wirtschaftsdaten untermauern die Erwartung des Marktes. In den USA haben sich zahlreiche für die Wirtschaft wichtige Dinge positiv entwickelt, so ist z.B. die Arbeitslosigkeit zurückgegangen, die Kreditvergaben und damit auch die Investitionen nehmen zu und die amerikanische Wirtschaft erwartet ein deutlich besseres Wachstum als die europäische.

– Der europäische Wirtschaftsraum ist im Vergleich zur USA wesentlich komplexer: Es treffen viele unterschiedliche Mentalitäten zusammen (besonders die Nord- und Südeuropäische Mentalität unterschiedet sich stark: Die einen Leben um zu Arbeiten (Nordeuropa) – die anderen Arbeiten um zu Leben (Südeuropa) und die EZB muss versuchen diese Unterschiede im Euroraum auszugleichen – eine extrem schwierige, fast unmögliche Aufgabe.

– Ein weiterer großer Widerspruch im System des Euro verhindert ebenfalls, dass die Wirtschaft im Euroraum an Schwung gewinnen kann: Einerseits versucht die EZB mit allen Mitteln Geld in die Wirtschaft zu pumpen, auf der anderen Seite gibt es – ich kann es gar nicht oft genug sagen – unpassende Richtlinien für Kreditvergaben wie Basel 3, welche verhindern, dass das Geld in der Wirtschaft bei den Menschen ankommt, die gerne investieren und etwas Schaffen möchten. Ohne Eigenkapital kein Fremdkapital so die Basel3-Richtlinie. Hier sind wir schon beim nächsten Problem:

– In Europa ist es extrem kompliziert an Eigenkapital zu kommen. Während es in den USA relativ einfach ist z.B. über die Börse oder über Risikokapitalgeber Eigenkapital zu bekommen ist das in Europa ein sehr steiniger Weg. Börsen und Aktien gelten bei uns als böse Zockerei und es wird sogar über eine europäische Finanztransaktionssteuer nachgedacht welche dem Eigenkapitalmarkt weiter schaden würde.

Wer profitiert von eimem schwachen Euro bzw. starkem Dollar?

Unternehmen die in Europa produzieren und in die USA exportieren sind hierfür natürlich die wichtigsten Kandidaten.

Für einen Amerikaner sind europäische Güter heute um fast 20% billiger als noch vor einem halben Jahr.

Folgende europäische Unternehmen die börsenotiert sind, und einen wesentlichen Teil ihrer Umsätze in den USA generieren konnte ich ausmachen:

| Name | Branche | Umsatz/USA |

| BTG PLC | Pharma | 88,16% |

| GW PHARMACEUTICA | Pharma | 79,56% |

| GRIFOLS SA – B | Pharma | 63,16% |

| DELHAIZE GROUP | Retail | 61,06% |

| HUNTING PLC | Energie | 60,57% |

| AHOLD NV | Retail | 60,33% |

| PANDORA A/S | Verbrauchsgüter | 57,00% |

| OPERA SOFTWARE | Technologie | 55,40% |

| NATIONAL GRID PL | Versorger | 54,36% |

| WOLSELEY PLC | Verbrauchsgüter | 53,85% |

| PRUDENTIAL PLC | Versicherungen | 50,42% |

| UBM PLC | Dienstleistungen | 47,47% |

| EXOR | Finanzen | 47,02% |

| NOVO NORDISK-B | Pharma | 46,70% |

| HIKMA PHARMACEUT | Pharma | 46,23% |

| ARCADIS NV | Dienstleistungen | 45,57% |

Das sind die Top 15 der börsenotierten Unternehmen mit Sitz in Europa und grossem Exportanteil in die USA.

In der Tabelle ist auch der prozentuelle Anteil des Umsatzes der Firmen dargestellt, der in den USA in den letzten 12 Monaten erwirtschaftet wurde.

Auffällig ist, dass sehr viele Firmen aus dem Pharmabereich dabei sind: 5 von 15, also quasi jedes dritte Unternehmen.

Um den Spannungsbogen ein wenig zu spannen und um meine Leser ein wenig bei der Stange zu halten, werde ich in meinem nächsten Artikel diese Unternehmen fundamental genau unter die Lupe nehmen und untersuchen wessen Aktie man jetzt kaufen sollte.

Ich hoffe diesen Artikel bereits morgen online stellen zu können.