Europa ist plötzlich voll im Trend. Nachdem der amerikanische Aktienmarkt in den vergangenen Jahren sehr gut gelaufen ist, wird nun bekannt, dass die ersten Investoren aus Amerika zu uns nach Europa kommen. So hat heute z.B. der berühmte Investor George Soros bekannt gegeben, dass er in den vergangenen Wochen etwa 2 Milliarden US-Dollar aus dem amerikanischen Markt abgezogen hat und in Europa investiert hat. Dazu gibt es z.B. hier einen Bericht.

Das Jahr 2015 ist bisher tatsächlich ein “europäisches” Jahr. Nachdem der amerikanische S&P 500 seit Beginn des Jahres beinahe an der Stelle tritt, legten europäische Aktienindices wahrliche Kursfeuerwerke hin.

Ich möchte heute untersuchen, ob europäische Aktien tatsächlich günstiger sind als die amerikanischen bzw. werde ich auch den Vergleich mit anderen wichtigen Aktienmärkten durchführen.

Europäische Aktienindices im weltweiten Vergleich:

| Index | Land | KGV | KBV | Div. Rendite |

| DAX | Deutschland | 18,57 | 1,83 | 2,51% |

| Eurostoxx 50 | Europa | 22,13 | 1,60 | 3,37% |

| Eurostoxx 600 | Europa | 24,03 | 1,98 | 3,45% |

| EU Enlarged 15 | Osteuropa | 25,29 | 1,05 | 3,94% |

| Shanghai 300 | China | 15,50 | 2,25 | 1,64% |

| Topix | Japan | 16,85 | 1,31 | 1,66% |

| Ibovespa | Brasilien | 16,12 | 1,25 | 5,09% |

| AS 30 | Australien | 23,86 | 2,11 | 4,13% |

| S&P 500 | USA | 18,54 | 2,87 | 1,94% |

| Durchschnitt | 20,10 | 1,81 | 3,08% |

In der Tabelle habe ich drei europäische (respektive vier, wenn man den DAX mitrechnet) Indices mit anderen Aktienindices aus der restlichen Welt verglichen.

Den deutschen Aktienindex DAX habe ich in den Vergleich aufgenommen, da wir uns z.B. hier bereits mehrmals damit befasst haben.

Es gibt nun mehrere Indices, die Aktien aus ganz Europa abdecken.

Der Eurostoxx 50 enthält die 50 wichtigsten Unternehmen im EU-Raum. Der Stoxx Europe 600 ist breiter gefächert und enthält 600 Unternehmen aus dem Euro-Raum.

Schliesslich gibt es noch den EU Enlarged 15 Index, welcher Aktien aus den 15 jüngsten Mitgliedern der EU enthält – besonders also aus osteuropäischen Ländern wie Polen, Tschechien, Slovakei, etc.

Zum Vergleich habe ich in die Tabelle noch die wichtigsten Aktienindices von China, Japan, Brasilien, Australien sowie der USA aufgenommen.

Wie günstig sind europäische Aktien im internationalen Vergleich?

Wenn man die Bewertungskennzahlen aus der Tabelle analysiert, sieht man, dass Europa vom KBV her deutlich günstiger ist als die USA, vom KGV her allerdings nicht. Der S&P 500 hat ein niedrigeres KGV als Eurstoxx 50 und Stoxx Europe 600.

Bei meinen bisherigen Analysen habe ich schon oft feststellen können, dass amerkanische Firmen ihr Kapital besser einsetzen können, d.h. mit weniger Eigenkapital mehr Gewinn erwirtschaften können als europäische Unternehmen. Das erklärt das niedrige KBV in Europa bei gleichzeitig höherem KGV – es ist mehr Kapital vorhanden, aber weniger Gewinne.

Bei den EU Enlarged 15 ist das Bild sehr deutlich: Das KBV ist vergleichsweise am niedrigsten (mit 1,05 fast in der Nähe von 1), dennoch ist das KGV überdurchschnittlich hoch.

Nun wird an den Börsen aber natürlich die Zukunft gehandelt – also die Erwartungen in die Gewinne der nächsten Jahre. Werden es die europäischen Firmen also schaffen ihre Gewinne schneller zu steigern als die amerkanischen?

Die derzeitige Euphorie in Europa beruht nicht zuletzt darauf, dass die europäische Zentralbank EZB angekündigt hat, massiv Geld in den Markt zu pumpen. (Allerdings vor allem durch den Ankauf von Staatsanleihen, d.h. die Staaten bekommen Geld nicht direkt die Unternehmen). Welchen Firmen wird das in Zukunft helfen?

Ich denke, dass man sehr vorsichtig sein muss, auf den Zug “Europa” aufzuspringen – es sind noch einige ungelöste Fragen im Raum und nur weil der US-Markt vielleicht langweiliger geworden ist oder weil viele Marktteilnehmer Angst haben dass er bereits zu stark gestiegen ist, ist es noch kein Grund blind in Europa zu investieren.

Deshalb werfen wir nun einen Blick auf die einzelnen Unternehmen in Europa.

Ich habe hierfür alle Unternehmen im Eurostoxx 50 analysiert, es sind die wichtigsten börsenotierten Unternehmen im Euro-Raum.

Europa am Prüfstand: Die Unternehmen des Eurostoxx 50 im Vergleich:

| Name | Sparte | Wachstum p.a. 2014 – 2016 | aktuell | KGV 2015 | KGV 2016 | KBV | Div. Rendite | ROC 2014 | ROC 2015 | |

| L’OREAL | Consumer, Non-cyclical | Verbrauchsgüter | 5,79% | 25,59 | 23,71 | 21,62 | 1,85 | 1,74% | 10,63% | 11,48% |

| VINCI SA | Industrial | Industrie | 4,58% | 15,70 | 14,84 | 13,73 | 2,10 | 3,37% | 3,13% | 3,31% |

| BANCO BILBAO VIZCAYA ARGENTA | Financial | Finanzen | 16,06% | 14,21 | 10,40 | 9,09 | 1,10 | 4,67% | 0,59% | 0,80% |

| BANCO SANTANDER SA | Financial | Finanzen | 8,02% | 12,08 | 10,47 | 9,59 | 1,00 | 9,34% | 0,59% | 0,68% |

| ASML HOLDING NV | Technology | Technologie | 14,58% | 24,91 | 20,80 | 16,56 | 5,27 | 0,77% | 13,15% | 15,75% |

| KONINKLIJKE PHILIPS NV | Industrial | Industrie | 15,08% | 19,99 | 15,50 | 13,11 | 2,15 | 3,13% | 4,21% | 5,43% |

| REPSOL SA | Energy | Energie | 1,59% | 13,52 | 16,86 | 12,90 | 0,82 | 5,87% | 2,66% | 2,13% |

| TELEFONICA SA | Communications | Telekom | 5,88% | 15,94 | 14,66 | 13,43 | 2,45 | 5,60% | 3,23% | 3,52% |

| TOTAL SA | Energy | Energie | 17,22% | 15,58 | 11,89 | 9,68 | 1,35 | 5,16% | 3,81% | 4,99% |

| AIR LIQUIDE SA | Basic Materials | Rohstoffe | 5,91% | 21,54 | 19,95 | 18,13 | 3,43 | 2,22% | 6,88% | 7,44% |

| AXA SA | Financial | Finanzen | 3,51% | 9,94 | 9,37 | 8,96 | 0,97 | 3,86% | 0,68% | 0,72% |

| BNP PARIBAS | Financial | Finanzen | 7,27% | 9,46 | 8,44 | 7,66 | 0,76 | 2,95% | 0,32% | 0,36% |

| DANONE | Consumer, Non-cyclical | Verbrauchsgüter | 8,11% | 24,57 | 21,71 | 19,45 | 3,16 | 2,49% | 4,93% | 5,58% |

| CARREFOUR SA | Consumer, Non-cyclical | Verbrauchsgüter | 8,83% | 19,64 | 17,18 | 15,24 | 2,63 | 2,13% | 2,50% | 2,86% |

| COMPAGNIE DE SAINT GOBAIN | Industrial | Industrie | 13,91% | 19,32 | 16,01 | 13,07 | 1,29 | 3,04% | 2,60% | 3,13% |

| VIVENDI | Communications | Telekom | 7,29% | 44,68 | 39,35 | 36,18 | 1,45 | 4,77% | 1,29% | 1,46% |

| ESSILOR INTERNATIONAL | Consumer, Non-cyclical | Verbrauchsgüter | 8,77% | 31,75 | 27,47 | 24,68 | 4,64 | 0,98% | 8,65% | 10,00% |

| LVMH MOET HENNESSY LOUIS VUI | Consumer, Cyclical | Konsumgüter | 6,62% | 20,63 | 18,69 | 17,02 | 3,70 | 2,02% | 7,32% | 8,08% |

| UNICREDIT SPA | Financial | Finanzen | 15,74% | 12,33 | 9,85 | 7,95 | 0,68 | 2,09% | 0,32% | 0,40% |

| UNILEVER NV-CVA | Consumer, Non-cyclical | Verbrauchsgüter | 5,74% | 21,94 | 20,39 | 18,56 | 7,66 | 3,09% | 10,59% | 11,39% |

| ASSICURAZIONI GENERALI | Financial | Finanzen | 7,88% | 13,53 | 11,65 | 10,78 | 1,26 | 2,47% | 0,47% | 0,54% |

| IBERDROLA SA | Utilities | Versorger | 5,16% | 15,89 | 14,91 | 13,67 | 1,04 | 2,71% | 2,48% | 2,65% |

| ING GROEP NV-CVA | Financial | Finanzen | 4,10% | 10,87 | 10,01 | 9,63 | 0,97 | 0,95% | 0,43% | 0,46% |

| INDITEX | Consumer, Cyclical | Konsumgüter | 8,58% | 33,59 | 29,27 | 26,23 | 8,80 | 1,43% | 18,14% | 20,82% |

| INTESA SANPAOLO | Financial | Finanzen | 12,98% | 15,85 | 12,83 | 10,99 | 1,08 | 2,42% | 0,47% | 0,58% |

| ENI SPA | Energy | Energie | 30,65% | 29,17 | 16,80 | 13,08 | 0,36 | 6,89% | 1,39% | 2,40% |

| ORANGE | Communications | Telekom | 5,59% | 15,71 | 14,94 | 13,34 | 1,38 | 3,89% | 2,94% | 3,10% |

| ANHEUSER-BUSCH INBEV NV | Consumer, Non-cyclical | Verbrauchsgüter | 4,81% | 19,80 | 18,77 | 17,20 | 3,72 | 1,87% | 6,13% | 6,47% |

| SOCIETE GENERALE SA | Financial | Finanzen | 8,54% | 9,64 | 7,97 | 7,54 | 0,70 | 3,00% | 0,26% | 0,31% |

| ENEL SPA | Utilities | Versorger | 1,92% | 12,26 | 11,93 | 11,58 | 1,01 | 3,32% | 1,83% | 1,88% |

| NOKIA OYJ | Communications | Telekom | 6,17% | 22,26 | 19,93 | 18,60 | 3,01 | 1,97% | 5,57% | 6,22% |

| SCHNEIDER ELECTRIC SE | Industrial | Industrie | 7,42% | 18,87 | 16,72 | 15,22 | 2,23 | 2,07% | 5,86% | 6,62% |

| ALLIANZ SE-REG | Financial | Finanzen | 0,02% | 10,62 | 10,74 | 10,62 | 1,15 | 3,61% | 0,89% | 0,88% |

| RWE AG | Utilities | Versorger | -5,60% | 10,66 | 11,31 | 12,67 | 2,13 | 0,00% | 1,68% | 1,59% |

| AIRBUS GROUP NV | Industrial | Industrie | 5,98% | 17,57 | 16,00 | 14,76 | 4,71 | 1,46% | 2,46% | 2,70% |

| BAYER AG-REG | Consumer, Non-cyclical | Verbrauchsgüter | 9,42% | 20,85 | 18,18 | 15,91 | 5,15 | 1,67% | 9,71% | 11,14% |

| BAYERISCHE MOTOREN WERKE AG | Consumer, Cyclical | Konsumgüter | 3,26% | 11,65 | 11,04 | 10,58 | 1,91 | 2,44% | 4,25% | 4,49% |

| DEUTSCHE BANK AG-REGISTERED | Financial | Finanzen | 12,50% | 9,94 | 7,65 | 6,98 | 0,51 | 2,65% | 0,23% | 0,30% |

| BASF SE | Basic Materials | Rohstoffe | 3,41% | 15,20 | 15,04 | 13,74 | 2,81 | 3,29% | 7,72% | 7,80% |

| SIEMENS AG-REG | Industrial | Industrie | 2,45% | 14,12 | 14,03 | 13,13 | 2,61 | 3,46% | 5,69% | 5,73% |

| VOLKSWAGEN AG-PREF | Consumer, Cyclical | Konsumgüter | 6,19% | 9,13 | 8,42 | 7,62 | 1,11 | 1,92% | 3,38% | 3,66% |

| E.ON SE | Utilities | Versorger | -1,36% | 16,05 | 16,11 | 16,72 | 0,85 | 4,42% | 1,29% | 1,29% |

| MUENCHENER RUECKVER AG-REG | Financial | Finanzen | -0,97% | 10,99 | 11,53 | 11,32 | 1,06 | 4,32% | 1,11% | 1,06% |

| SAP SE | Technology | Technologie | 4,59% | 17,62 | 16,41 | 15,40 | 3,81 | 1,66% | 10,99% | 11,80% |

| DEUTSCHE TELEKOM AG-REG | Communications | Telekom | 8,92% | 25,71 | 22,61 | 19,90 | 2,79 | 3,18% | 2,35% | 2,68% |

| DEUTSCHE POST AG-REG | Industrial | Industrie | 5,73% | 16,58 | 15,66 | 14,02 | 4,12 | 2,80% | 5,90% | 6,25% |

| DAIMLER AG-REGISTERED SHARES | Consumer, Cyclical | Konsumgüter | 5,37% | 11,63 | 10,45 | 9,94 | 2,05 | 2,97% | 4,00% | 4,45% |

| UNIBAIL-RODAMCO SE | Financial | Finanzen | 4,10% | 23,93 | 22,30 | 21,21 | 1,71 | 3,51% | 2,92% | 3,14% |

In der Tabelle sind alle 50 Unternehmen des Eurostoxx 50 enthalten. Außerdem die wichtigsten Kennzahlen wie der erwartete Gewinnzuwachs zwischen 2014 und 2016, die aktuellen KGVs sowie die erwarteten KGVs für 2015 und 2016, KBV und Dividendenrendite.

Für meine Analyse am wichtigsten ist allerdings die Gesamtkapitalrendite, der “return on capital”, welcher ebenfalls für 2014 und 2015 (erwartete Zahlen) enthalten ist.

Folgende Erkenntnisse kann man aus der Tabelle entnehmen:

– Der Finanzsektor ist am günstigsten bewertet. Fast alle im diesem Bereich tätigen Unternehmen haben KGVs unter 10 und oft auch KBVs unter 1. Leider ist auch die Ertragskraft der meisten in diesem Sektor aktiven Unternehmen nicht besonders befriedigend.

– Keines der Unternehmen hat derzeit ein negatives KGV, d.h. alle machen derzeit Gewinne.

– Fast alle haben ein positives erwartetes Gewinnwachstum (Einzige Ausnahme hier ist E.ON)

– Sieben Unternehmen haben eine außerordentlich gute Gesamtkapitalrendite (fast 10% oder darüber):

L’Oreal, ASML, Essilor, Unilever, Inditex, Bayer und SAP.

Diese Unternehmen verdienen es, genauer betrachtet zu werden. SAP habe ich hier bereits mit seinen Mitbewerbern verglichen und ein amerikanisches Unternehmen (Oracle) konnte diesen Vergleich für sich gewinnen. Die anderen werde ich in den nächsten Tagen unter die Lupe nehmen und natürlich im Financeblog die Ergebnisse veröffentlichen.

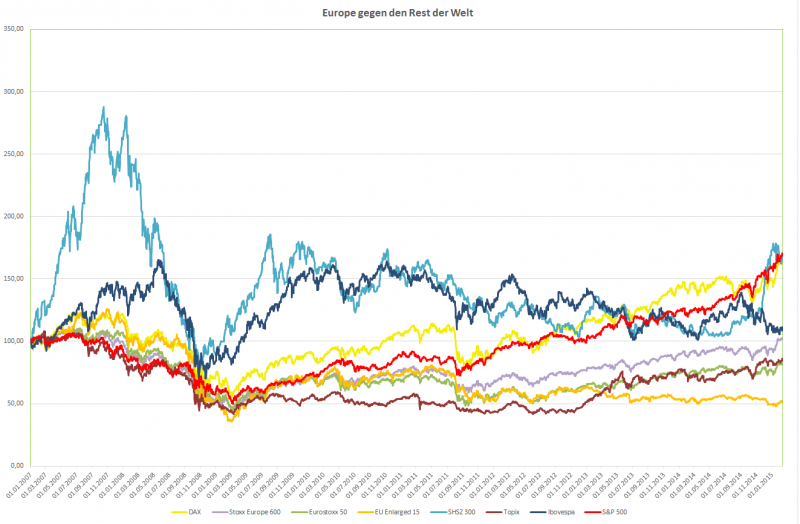

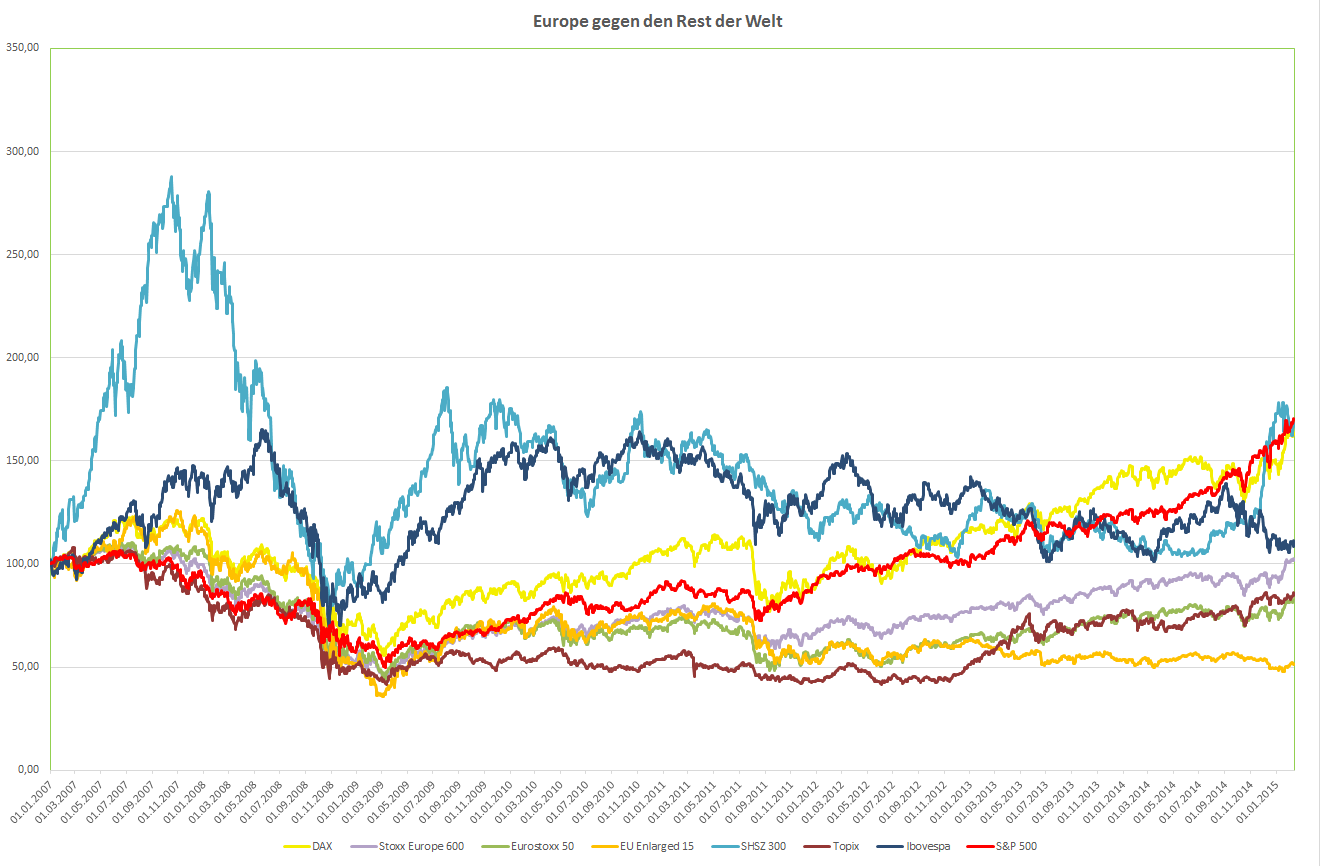

Europa im internationalen Vergleich: Der Chart der letzten Jahre:

Am Chart ist deutlich zu sehen, dass Europa seit 2007 hinter den übrigen Märkten herhinkt. Die einzige Ausnahme ist der deutsche DAX. Hätte man Anfang 2007 in den Stoxx Europe 600, den Eurostoxx 50 oder gar den EU Enlarged 15 investiert – man hätte bis heute fast keine Erträge.

In der selben Zeit hätte der DAX und der S&P 500 mehr als 50% gebracht.

Der chinesische Index Shanghai Composite 300 hat die interessanteste Entwicklung hinter sich: Ein kometenhafter Anstieg, fast eine Verdreifachung innnerhalb eines Jahres im Laufe von 2007 und danach der Absturz. Zwischen 2007 und heute kann er es dennoch mit S&P 500 und DAX aufnehmen – danke einer gewaltigen Erholung im Jahr 2014.

Den chinesischen Aktien werde ich hier in meinem Blog also auch bald einen Artikel widmen.