Heute ziehe ich wieder einmal Bilanz über die Entwicklung des Financeblog-wikifolios. Das wikifolio ist nun schon über ein halbes Jahr alt – im Oktober letzten Jahres habe ich es eingerichtet und seit Jänner ist es auch investierbar.

Das Financeblog-wikifolio unter der Lupe

Ich versuche in das Financeblog-wikifolio besonders fundamental gute Unternehmen zu kaufen und natürlich muss man diese Unternehmen auch ständig unter die Lupe nehmen ob sie nach wie vor gut wirtschaften, oder ob man vielleicht bei der ersten Analyse irgendetwas übersehen hat und natürlich auch ob die Aktien dieser Unternehmen auch unter heutigem Gesichtspunkt noch immer günstig zu halten sind.

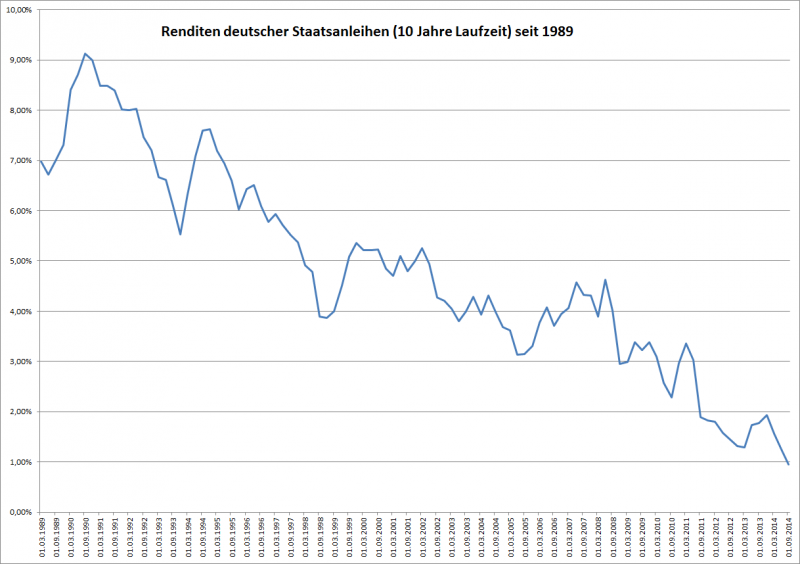

Bereits seit langem stelle ich mir die Frage, wieso es sein kann, dass jemand sein Geld für längere Zeit bindet um am Ende der Laufzeit weniger herauszubekommen als er eingezahlt hat.

Diese Vorgehensweise widerspricht jeder Rationalität. Ein vernünftig denkender Mensch würde doch eher sein Geld in einer Schatztruhe vergraben und nach 5 Jahren wieder ausgraben, bevor er es jemand anderen borgt – und sei das noch so ein guter Staat mit Top-Ratings – um nach 5 Jahren weniger zurück zu erhalten als er hergegeben hat.

Genau das passiert aber derzeit in Europa:

Folgende Schlagzeile erschien heute im Web-Standard: Österreich verdient daran, sich zu verschulden.

Die Quintessenz des Artikels: Österreich hat 557 Millionen neue Schulden aufgenommen auf 5 Jahre. In 5 Jahren wird man insgesamt um etwa 1.0583.00 EUR weniger zurück zahlen, da die Anleihe eine Rendite von Minus 0,038 Prozent hat. Wenn das keine Lösung für unsere zukünftigen Budget-Defizits ist 😉

Noch einfacher hat es da die Schweiz. Wenn sie Geld für 1 Jahr verborgt, muss sie derzeit nachher um 1% weniger zurückzahlen. Das wären immerhin bei 557 Millionen (in diesem Fall natürlich Schweizer Franken) satte 5,57 Millionen Franken die man weniger tilgen muss als man aufgenommen hat.

Im heutigen Artikel möchte ich analysieren wie es so weit kommen konnte, was die Ursachen für diese Entwicklung sind, und welche Konsequenzen möglich sind.

Aktien sind derzeit beliebt wie schon lange nicht mehr. Diverse Indices erklimmen täglich neue Allzeit-Hochs. Droht eine neue Aktien-Blase oder ein Crash?

So befinden sich heute sowohl DAX als auch S&P 500 auf einem neuen Hoch. Der DAX hatte erst letzte Woche erstmals die 11.000 Punkte Markte geknackt und notiert mittlerweile sogar auf 11.205,74 Punkten. Alleine heuer legte er bisher um sagenhafte 14,28% zu – dabei ist noch nicht einmal der Februar zu Ende. Das Jahr ist noch recht lange.

Einziger Wermutstropfen (beim DAX) ist natürlich, dass auch der Euro heuer extrem gegenüber anderen Währungen verloren hat, sodass sich der Gewinn international gesehen etwas relativiert.

Um herauszufinden, wie teuer Aktien heute generell sind, und wie teuer sie jeweils vor einem Crash waren, habe ich heute eine historische Analyse des S&P 500 – Indices vorgenommen, da über díesen Index die besten historischen Daten vorliegen und die Märkte weltweit sowieso mehr oder weniger korrelieren – was bedeutet: Crasht es in Amerika, crasht es meistens auf der ganzen restlichen Welt.

Heute gehe ich einen Schritt weiter und möchte erklären, wie man Optionen bewertet.

Ich werde außerdem aufzeigen, dass das eigentlich unmöglich ist und welche fatale Folgen diese Tatsache in der Vergangenheit schon hatte.

Soviel vorweg: Dieses Thema ist recht komplex, und deshalb ist das bisher der längste Artikel im Financeblog. Ich hoffe es gibt dennoch einige interessierte Leser die ihn bis zum Ende lesen.

Es geht los:

Die Bewertung einer Option am Fälligkeitstag haben wir ja bereits im letzten Teil gelernt – und die ist relativ einfach.

Noch einmal zur Wiederholung am Beispiel einer Call-Option: Wir erinnern uns: Eine Call-Option (auch Kauf-Option genannt) auf eine bestimmte Aktie (Underlying) berechtigt an einem festgelegtenZeitpunkt (dem Fälligkeitstag) zum Kauf dieser Aktie zu einem festgelegten Preis (auch “Strike” genannt).

Der Wert der Call Option am Fälligkeitstag ist also einfach zu berechnen : Kurs des Underlyingsam Fälligkeitstag minus Strike-Preis

Ein Beispiel: Eine Call-Option auf die Aktie X (=Underlying) hat den Strike 100 und die Fälligkeit am 20. Februar 2015.

Sollte die Aktie X am 20. Februar 120 kosten, so ist die Call-Option 20 wert, da man bei Ausübung der Option die Aktie für 100 kaufen und sofort danach für 120 verkaufen könnte.

Wie stellt man den Wert einer Option vor dem Fälligkeitstag fest?

Das ist eine sehr komplexe Frage für deren (vermeintliche) Lösung sogar ein Nobelpreis verliehen wurde: Robert Merton und Myron S. Scholes erhielten 1997 den Wirtschaftsnobelpreis für die Entwicklung des Black & Scholes Modells zur Berechnung von Optionswerten.

Weshalb diese Black & Scholes Formel so komplex ist, und wieso sie dennoch an den realen Finanzmärkten schon oft kläglich versagte möchte ich jetzt zeigen:

Was beeinflusst den Wert einer Option vor dem Verfallsdatum?

Folgende wichtigen Feststellungen müssen wir hierfür treffen:

1)Wenn die Option “im Geld” ist, also der Ausübungspreis (Strike) unterhalb des aktuellen Kurses des Underlyings liegt, so ist die Option MINDESTENS so viel wert wie die Differenz zwischen Kurs des Underlyings und Ausübungspreis.

Die Erklärung dafür, warum das so ist ist recht einfach: Am Fälligkeitstag – wie wir ja eben gesehen haben – ist der Wert der Call-Option genau die Differenz zwischen Kurs des Underlyings und Ausübungspreis (Strike) . Notiert das Underlying bereits vor dem Fälligkeitstag über dem Strike so besteht ja die Chance, dass das Underlying noch weiter steigt und der Optionswert ebenfalls.

Nun kann natürlich das Argument gebracht werden, dass das Underlying ja auch wieder unter den Strike der Option fallen könnte bevor die Option fällig wird. Dagegen kann man sich aber problemlos absichern, indem man das Underlying einfach (Leer)verkauft Am Fälligkeitstag kann man es ja auf jedenfall zum Strike-Preis wieder kaufen und hat die Differenz zum Strike verdient. Beispiel: Eine Option auf eine Aktie hat den Strike 100 und eine Restlaufzeit von 1 Monat. Die Aktie steht am Bewertungsstichtag – also 1 Monat vor Fälligkeit der Option – auf 120. Man kann diese Aktie also um 120 verkaufen (das geht auch ohne sie zu besitzen, indem man sie sich ausborgt und einfach 1 Monat später zurückgibt – so etwas nennt man Leerverkauf. Über die meisten Online-Broker geht das sehr einfach)

Sollte die Aktie bis zum Fälligkeitstag unter 100 fallen, so verfällt zwar die Option wertlos, aber man kann die Aktie dann billiger zurückkaufen und zurückgeben. Man hat also einen Gewinn von mindestens 20 gemacht.

Sollte die Aktie aber weiter steigen, so übt man am Verfallstag einfach die Option aus, kauft die Aktie für 100 und gibt sie zurück. Da man sie für 120 verkauft hat, hat man einen Gewinn von 20 gemacht – genau die Differenz zwischen Ausübungspreis und Aktienkurs zum Zeitpunkt des Bewertungsstichtages.

Es ist also sinnlos eine Option (auch wenn das bei amerikanischen Optionen erlaubt ist) vorzeitig auszuüben.

2) Der Wert einer Option ist umso höher, je höher die erwarteten Kursschwankungen des Underlyings in der Restlaufzeit sind – dieser Fakt ist der wichtigste bei der Bewertung von Optionen. Auch diese Tatsache ist recht einfach zu erklären: Schwankt der Kurs des Underlyings stärker so ist die zukünftige Kursentwicklung unklarer und die Gewinnchancen am Fälligkeitstag steigen.

Bzw. anders ausgedrückt: Hätte man statt der Option das Underlying im Portfolio, so wäre man dem kompletten Risiko der Kursschwankungen ausgesetzt – man könnte zwar eventuell viel gewinnen, aber auch sehr viel verlieren. Da eine Option wesentlich weniger Kapital bindet als der Besitz des Underlyings, aber die gleichen Chancen bei der richtigen Kursentwicklung bietet wie eben der Besitz dieses Underlyings (bei einer Call-Option im Falle von steigenden Kursen) muss sich diese Tatsache ebenfalls in der Bewertung der Option widerspiegeln.

Auch hier ein Beispiel zum Verständnis:

Wieder haben wir eine Call-Option auf eine Aktie X mit Strike 100 und Restlaufzeit in diesem Beispiel von einem Jahr. Außerdem haben wir noch eine weitere Call-Option auf Aktie Y, ebenfalls mit Strike 100 und mit der selben Restlaufzeit ebenfalls von einem Jahr.

Aktie X hat eine erwartete Schwankungsbandbreite (Volatilität) von 50% im Jahr. Aktie Y hingegen hat nur eine erwartete Volatilität von 15% im Jahr. Beide Aktien notieren derzeit (am Bewertungsstichtag der Option) bei etwa 100. Beide Optionen sind also gerade am Geld “at-the-money”.

Der Markt erwartet aber im ersten Fall bei Aktie X Schwankungen im nächsten Jahr von 50%, d.h. die Aktie könnte am Verfallstag entweder bei 150 oder bei 66,67 stehen, oder irgendwo dazwischen.

Bei Aktie Y erwartet der Markt nur Schwankungen von 15%, die Aktie könnte also am Verfallstag bei 115 oder bei 86,96 stehen oder irgendwo dazwischen.

Im besten Fall könnte man also bei der ersten Option am Verfallstag einen Wert von 50 realisieren, bei der zweiten Option nur einen Wert von 15. Der Einfluss der Volatilität auf den Wert einer Option ist also sehr hoch.

3) Der Wert einer Option enthält alle Finanzierungskosten bis zum Strike-Preis für das Underlying bis zur Fälligkeit.

Diese Aussage ist am schwierigsten zu verstehen bzw. zu erklären: Ich fange deshalb hier mit einem Beispiel an: Aktie X steht derzeit bei 120. Eine Call-Option auf Aktie X mit dem Strike 100 und Laufzeit von einem Jahr kostet also – wie wir gesehen haben – mindestens 20.

Wenn man nun eine Aktie kaufen möchte, muss man 120 investieren. Für den Kauf der Option nur etwas über 20. Kauft man also die Option so muss man also deutlich weniger Kapital aufbringen als der Aktien-Käufer, nimmt aber genauso an Kursgewinnen teil wie ein Besitzer der Aktie.

Der Aktienbesitzer musste sich aber entweder die 120 die er für die Aktie bezahlt hat ausborgen und dafür Zinsen zahlen, oder er hat das Geld am Konto und verzichtet beim Aktienkauf auf Zinsen die er bekäme, hätte die Aktie nicht gekauft sondern das Geld einfach liegen lassen (das nennt man Opportunitätskosten) .

In unserem Beispiel sieht man, dass der Optionskäufer um fast 100 weniger an Kapital aufbringen musste als der Aktienkäufer. Und, da er diese 100 quasi “sparen” kann – also Zinsen dafür einnehmen kann – muss er diese Zinsen auch mit dem Optionspreis bezahlen.

Auf der anderen Seite kann es sein, dass ein Unternehmen noch vor Fälligkeit der Option Dividenden ausschüttet, die höher sind als die Zinsen die für die Finanzierung des Aktienkaufs zu zahlen wären. Diese Dividenden bekommt natürlich ein Optionsbesitzer nicht, da er die Aktie ja erst am Fälligkeitstag erwerben kann, und erst ab dann Anrecht auf Dividendenzahlungen hat.

Deshalb werden erwartete Dividendenzahlungen von dem Wert der Option wieder abgezogen.

Die Finanzierungskosten setzten sich also wie folgt zusammen: Zinsen für das aufgebrachte Kapital (bis zum Strike) abzüglich der erwarteten Dividenden.

Diese Finanzierungskosten sind immer Teil des Optionspreises (der Optionsprämie)

Nun haben wir also 3 Faktoren ausgemacht, die den Preis einer Option vor Fälligkeit bestimmen:

1) Abstand zum Strike

2) Die Höhe der erwarteten Kursschwankungen (die sogenannte implizite Volatilität) 3) Die Finanzierungskosten

Die Faktoren 1) und 3) sind relativ leicht zu bestimmen und lassen auch nicht viel Betrachtungsspielraum zu. Einzig bei den Zinsen und den erwarteten Dividenden kann es eventuell Ungewissheiten geben, aber die sind bei weitem nicht so groß wie der Hauptfaktor, der die Optionsprämie am meisten beeinflusst: Die implizite Volatilität.

Und genau hier kommt die Nobelpreis-Formel ins Spiel:

Die berühmte Black&Scholes Formel zur Optionsbewertung vergleicht die Kapitalmärkte mit den Zufallsprozessen der brownschen Bewegung. Diese brownsche Bewegung ist eine zufällige Bewegung von Teilchen die in Flüssigkeiten oder Gasen bedingt durch Abstoßungsreaktionen auf andere Teilchen beobachtet werden können.

Eine Grund-Voraussetzung für die Richtigkeit dieser Formel ist die Annahme, dass Kursschwankungen der Finanzmärkte sich völlig zufällig und normalverteilt bewegen.

Normalverteilt bedeutet, dass die einzelnen Kursschwankungen einer Gaußschen Glockenkurve entsprechen. D.h. betrachtet man z.B. ein Jahr mit etwa 260 Handelstagen so wird an den meisten Tagen die Schwankung eher geringer ausfallen. An einigen wenigen Tagen gibt es stärkere Schwankungen.

Kurzer Exkurs: Normalverteilung und Volatilität:

Der Normalverteilung begegnet man beispielsweise, wenn man eine Gruppe von Menschen auf ihre Größe untersucht. Die meisten werden eine Durchschnittsgrösse haben bzw. etwa größer oder etwas kleiner als der Durchschnitt sein. Eine wenige werden extrem klein sein und ebenfalls wenige werden extrem groß. Trägt man die Größen dieser Menschen auf einer Skala auf, wo die X-Achse für die Größe steht und die Y-Achse für die Anzahl der Menschen mit dieser Größe, so erhält man eine Glockenkurve die der Normalverteilung entspricht.

Die Größe der meisten Menschen weicht also nicht sehr stark vom Durchschnitt ab. Je größer die Abweichung vom Durchschnitt, umso weniger Menschen mit ensprechender Größe gibt es. Ganz wenige werden zu Riesen oder bleiben Zwerge – sie sind am Rand der Glockenkurve zu finden.

Die Durchschnittsgröße der Menschen entspricht dem sogenannten Erwartungswert. Nun haben aber natürlich nicht alle Menschen Durchschnittsgröße. Die meisten sind ein wenig größer oder ein wenig kleiner als der Durchschnitt. Einige wenige sind aber extrem groß (“Riesen”) oder sehr klein (“Zwerge”. Hierbei handelt es sich um sogenannte “Ausreißer”

Rechnet man den durchschnittlichen Abstand der Größen aller untersuchter Menschen zum Erwartungswert aus (also inkl. der Ausreißer) so bekommt man die Standardabweichung.

Die durchschnittliche Abweichung vom Erwartungswert nennt man also Standardabweichung. Untersucht man z.B. 200 Menschen auf Ihre Größe und ermittelt als Durchschnittsgröße dieser Menschen 165cm so sind diese 165cm der Erwartungswert. Der durchschnittliche Abstand zum Erwartungswert ist dann die Standardabweichung. Nehmen wir eine Standardabweichung von 20cm in diesem Beispiel, würde das bedeuten, dass die 200 Menschen im Durchschnitt zwischen 145cm und 185cm gross sind. 68,27% der untersuchten Menschen werden sich in diesem Beispiel innerhalb der Bandbreite +/- 1 Standardabweichung befinden.

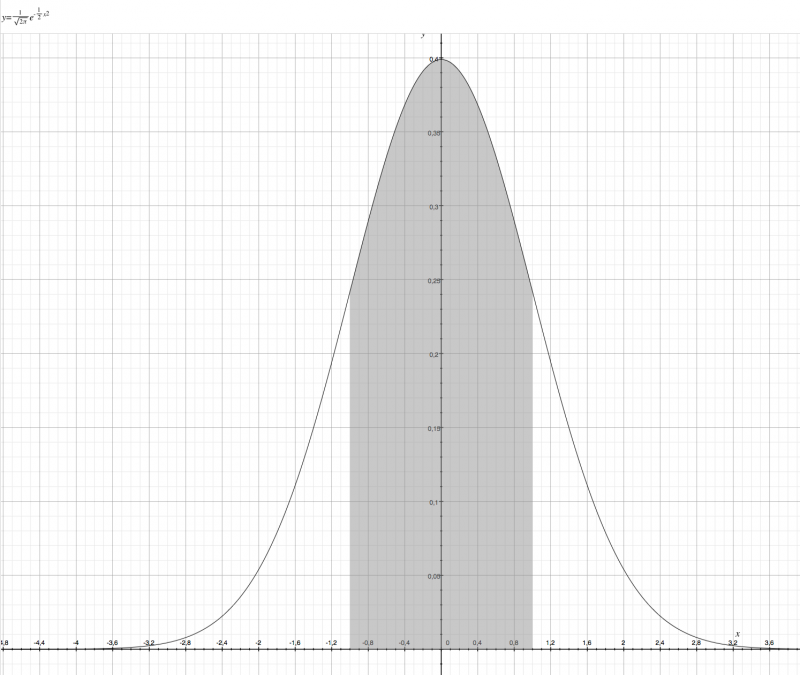

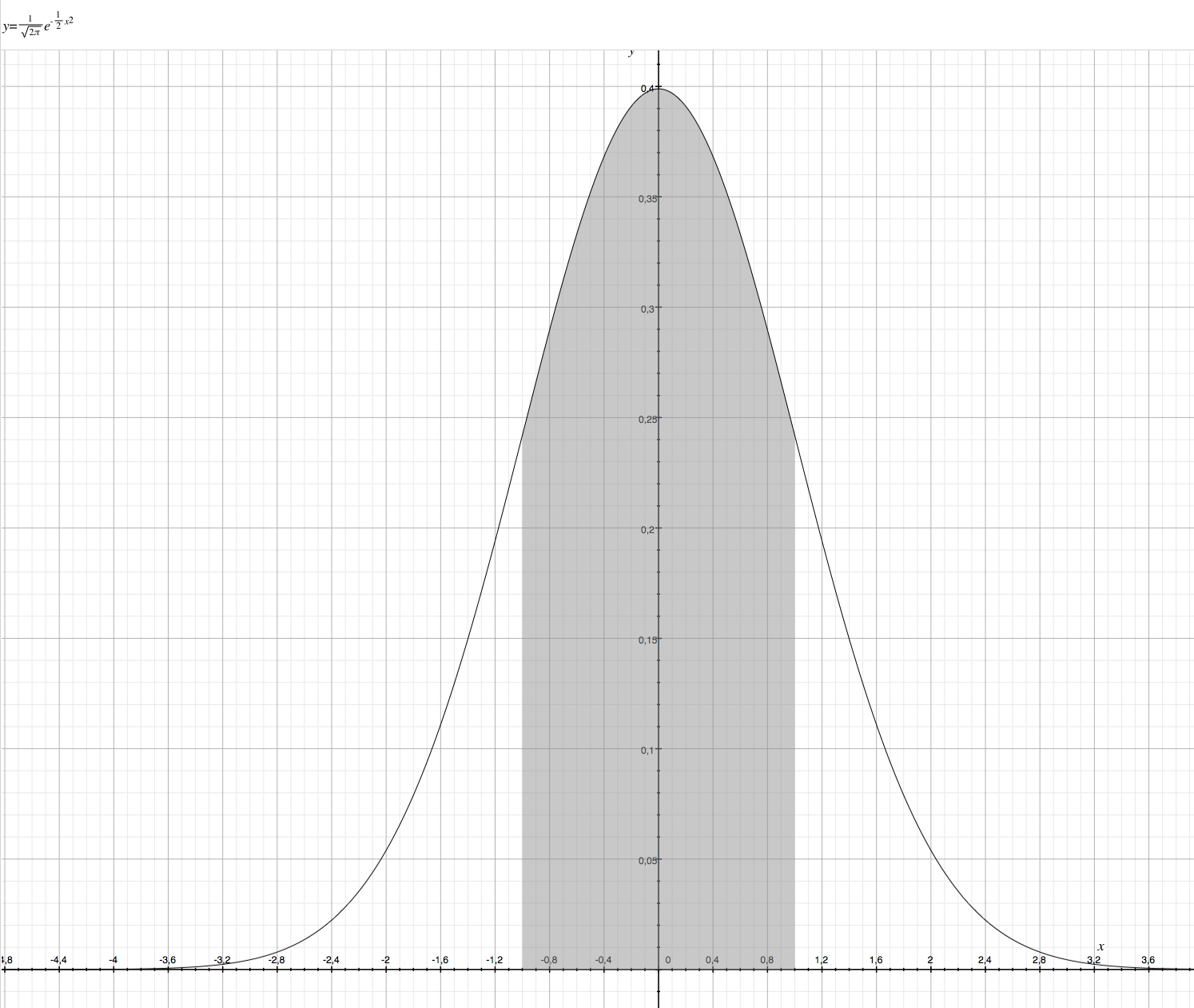

Die Gaußsche Glockenkurve

In der Grafik habe ich die Kurve der sogenannten “Standard-Normalverteilung” gezeichnet (mittels dem mit MacOS X mitgelieferten Programm “Grapher” – übrigens ein Juwel für jeden Mathematik-Nerd 😉 )

Bei der Standard-Normalverteilung entspricht der Erwartungswert 0 und die Standardabweichung 1.

Ich habe grau den Bereich zwischen einer Standardabweichung hervorgehoben. Für Mathematik-Nerds: Ich habe die Kurve im Bereich -1 bis 1 integriert, also die Fläche darunter ausgerechnet und hervorgehoben.

Die Fläche unter der gesamten Kurve beträgt natürlich 1, da alle möglichen Ereignisse (in unserem Beispiel Körpergrössen) unter dieser Kurve abgebildet sind. Die Fläche zwischen -1 und 1, also innerhalb einer Standardabweichung (auch 1 Sigma genannt), entspricht 0,6827 – d.h. dass eben 68,27% aller Ereignisse (Körpergrößen in unserem Fall) innerhalb von einer Standardabweichung liegen.

Erweitert man die Betrachtung auf 2 Standardabweichungen (2 Sigma) so sind bereits 95,45% aller Ereignisse innerhalb der Kurve.

Nur noch jedes ca. 22te Ereignis wäre außerhalb. In unserem Fall würde das bedeuten, dass nur jeder 22te entweder 165cm + 2 x 20cm = 205 cm gross oder 165cm – 2 x 20cm = 125cm klein wäre. Woran man sieht, dass die Standardabweichung bei Körpergrössen wahrscheinlich kleiner als 20cm ist, da weniger als jeder 20te über 2 Meter groß ist 😉

Bei 3 Sigma sind es schon 99,73% die sich innerhalb des Bereiches befinden und nur noch jedes 370te Ereignis ist außerhalb.

Bei 4 Sigma sind es 99,993% und jedes 15.787te Ereignis ist außerhalb

Bei 5 Sigma sind es 99,99994% innerhalb und jedes 1.74 Millionste Ereignis ist außerhalb.

Bei 6 Sigma sind es 99,9999998% innerhalb und nur noch jedes 506,8 Millionste Ereignis ist außerhalb.

Man spricht deshalb öfters bei vollkommen unmöglichen Ereignissen an den Märkten die plötzlich dennoch auftraten von “Sigma-6-Events”.

Die Wahrscheinlichkeit, dass ein solcher Event eintritt liegt bei 1 : 507.797.346 . Geht man von etwa 260 Handelstagen im Jahr aus, würde also nur etwa alle 1,9 Millionen Jahre ein derartiger Event eintreten.

Das ist bereits ein erster Hinweis dafür, dass die Normalverteilung nicht einfach auf Finanzmärkte angewandt werden kann.

Normalverteilung auf den Finanzmärkten:

Um zu verdeutlichen wie man sich die Normalverteilung von Renditen (=Kursausschläge) an Finazmärkten erklärt bringe ich nun Beispiele:

Zuerst schauen wir uns die Entwicklung einer Aktie mit geringer Volatilität an: Procter und Gamble hatte im letzten Jahr eine Volatilität von etwa 13%.

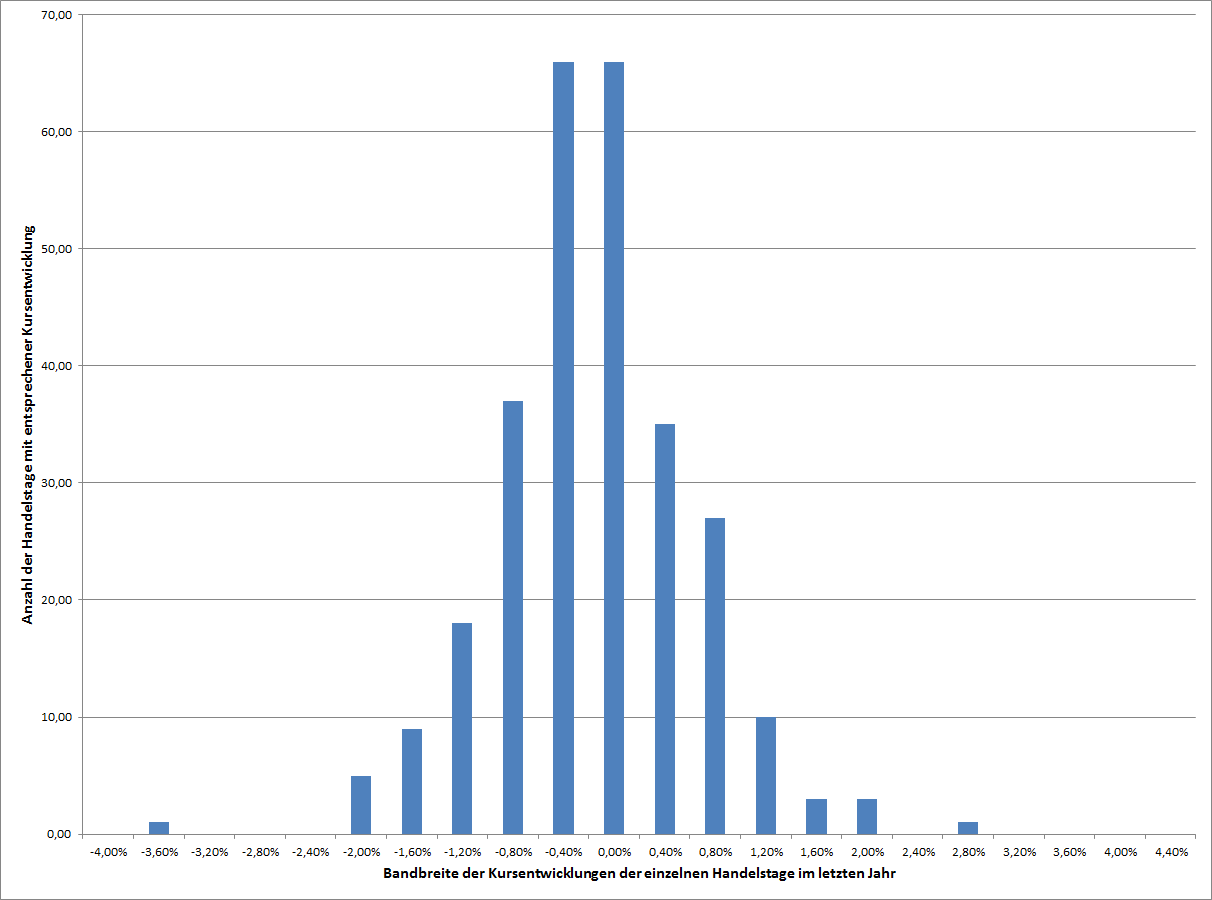

Wir betrachten jeden einzelnen Handelstag im letzten Jahr und schauen wie viel die Aktie sich an diesem jeweiligen einen Tag bewegt hat. Diese Bewegungen fassen wir in Abständen von 0,4% zusammen und zählen sie ab.

So hat sich die P&G-Aktie im letzten Jahr am häufigsten zwischen -0,4% und 0% pro Tag bewegt (66 mal) und ebenso oft zwischen 0% un 0,4%. Bewegungen zwischen -3,6% und -3,2% gab es nur ein einziges Mal.

Kursentwicklung

Anzahl Tage

-4,00%

0,00

-3,60%

1,00

-3,20%

0,00

-2,80%

0,00

-2,40%

0,00

-2,00%

5,00

-1,60%

9,00

-1,20%

18,00

-0,80%

37,00

-0,40%

66,00

0,00%

66,00

0,40%

35,00

0,80%

27,00

1,20%

10,00

1,60%

3,00

2,00%

3,00

2,40%

0,00

2,80%

1,00

3,20%

0,00

3,60%

0,00

4,00%

0,00

4,40%

0,00

Grafisch schaut die Tabelle dann so aus:

Die Verteilung der Kursschwankungen bei Procter und Gamble im letzten Jahr

Wir sehen deutlich eine Häufung in der Mitte die nach links und rechts jeweils nachlässt. Es besteht also eine gewisse Ähnlichkeit mit der Gaußschen Glockenkurve die die Häufigkeit bei einer Normalverteilung beschreibt.

Den Wert, der am aller häufigsten vorkommt – und gleichzeitig auch der Durchschnitt aller Werte – ist der Erwartungswert. In diesem Fall ist das 0,04%. Bei der Normalverteilung streuen sich alle anderen Ereignisse symetrisch um diesen Erwartungswert. Ihre Häufigkeit nimmt mit der Entfernung zum Erwartungswert stetig ab.

Die durchschnittliche Entfernung zum Erwartungswert ist die Standardabweichung. In diesem Beispiel ist die Standardabweichung 0,78%, das bedeutet, dass die durchschnittliche tägliche Kursschwankung bei P&G im letzten Jahr 0,78% um den Erwartungswert von 0,04% war – also zwischen -0,74% (= -0,78 + 0,04) und 0,82% (= 0,78 + 0,04).

Die Standardabweichung ist im Prinzip das was wir in den Finanzmärkten Volatilität nennen. Für die Berechnung Volatilität wird einfach die Standardabweichung der Kursschwankungen der einzelnen Tage annualisiert, d.h. aufs Jahr hochgerechnet. Das geht indem man die Standardabweichung mit der Wurzel aus der Anzahl der Handelstage multipliziert. In diesem Fall erhält man 13,03%. Hierbei handelt es sich um die sogenannte historische Volatilität, da ja die Vergangenheit untersucht wird.

Wir können aufgrund der Regeln die wir oben bereits bei der Normalverteilung gesehen haben also – theoretisch – folgende Schlüsse ziehen:

– In 68,37% der Fälle sollte sich der Kurs zwischen -0,74% und 0,82% (= eine Standardabweichung Abstand vom Erwartungswert bzw. 1 Sigma) bewegt haben

– In 99,994% der Fällen sollte sich der Kurs zwischen -3,08% und 3,16% an einem Tag bewegt haben. Also nur einmal in etwa 15.800 Tagen sollte seine Bewegung außerhalb dieser Bandbreite liegen. Das wäre etwa alle 61 Jahre einmal an einem Tag der Fall.

Dennoch sehen wir, dass es einen Tag gibt, wo der Kurs zwischen 4% und 3,6% verloren hat, also mehr als 3,08%.

An diesem Beispiel ist zu erkennen, dass die Kursschwankungen an den Finanzmärkten nicht hinreichend durch die Normalverteilung erklärbar sind.

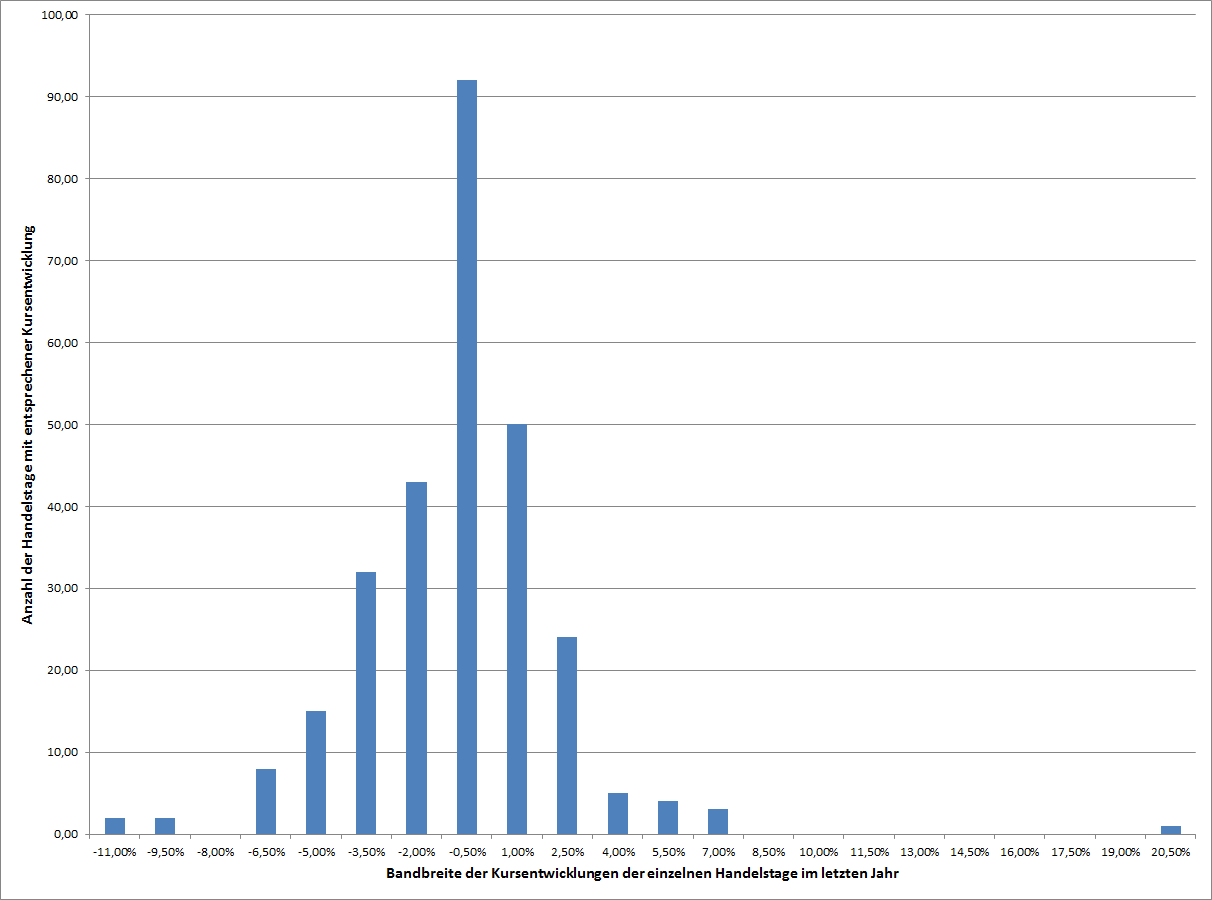

Es gab im letzten Jahr sogar (mindestens) eine Aktie die es geschafft hat mehr als ein “Sigma-6-Ereignis” zu erreichen, also etwas, das seltener als einmal in 1,9 Millionen Jahren passieren dürfte:

Im nächsten Bild habe ich die täglichen Kursschwankungen der Aktie “First Solar” als Diagramm dargestellt.

Die Verteilung der Kursschwankungen von First Solar im letzten Jahr

Auf den ersten Blick schaut das auch ein wenig nach Glockenkurve und Normalverteilung aus. Der Erwartungswert liegt hier bei -0,01%, Die Standardabweichung bei 2,99% (also bereits wesentlich höher als bei Procter and Gamble) und die annualisierte Volatilität beträgt 50,07%.

Aber eine Auffälligkeit gibt es: An einem Tag stieg die Aktie um 20,5%. Das entspricht einen Abstand von sagenhaften 6,88 Standardabweichungen. Die Wahrscheinlichkeit, daß das eintritt liegt bei etwa 1 zu 100 Milliarden. Es sollte also nur etwa alle 384 Millionen Jahre passieren. Also jedenfalls nicht ein einziges Mal seit Menschengedenken. Vor 384 Millionen Jahren bevölkerten noch Einzeller die Erde.

Zurück zur Black & Scholes Formel:

Der wichtigste Kniff bei der Black & Scholes Formel war es eben diese Normalverteilung auf die Finanzmärkte anzuwenden.

Die Annahme war, dass sich die Kursschwankungen an den Börsen zufällig und nach den Regeln der Normalverteilung verhalten.

Diese Formal hat es – vermeintlich – geschafft diese ungewissen Schwankungen des Marktes auf eine Formel zu reduzieren.

Ich verzichte hier darauf, die Formel zu veröffentlichen, da eine genaue Herleitung sowieso den Rahmen des Artikels sprengen würde. Wer sich interessiert kann hier auf wikipedia nachlesen.

Welche Probleme sich daraus ergeben können, habe ich bereits in obigen Beispielen gezeigt. Was die Formel aber für Folgen hatte kann man hier weiterlesen:

Welche Folgen hatte die Black&Scholes Formel auf die Finanzmärkte:

Das blinde Vertrauen auf diese Formel kann verheerende Wirkungen haben. Das beste Beispiel dafür ist der große Hedgefonds den die beiden Nobelpreisträger für die Black & Scholes Formel gemeinsam mit John Meriwether im Jahre 1994 gegründet hatten: Long Term Capital Management – kurz: LTCM.

Bei den Anlagestrategien dieses Fonds wurde die neue Formel oft angewandt. Auf der einen Seite wurden Optionen die aufgrund dieser Formel zu teuer erschienen einfach verkauft, auf der anderen Seite wurden Volatilitätserwartungen bei bestimmten Märkten aufgrund dieser Formel berechnet und entsprechende Risiken eingegangen. Vier Jahre lange konnte LTCM sehr gute Renditen erzielen, zeitweise sogar über 30% im Jahr.

Der Fonds LTCM hielt im Jahr 1998 über 1,25 Billionen (das sind 1250 Milliarden) US-Dollar an Assets, dabei waren auch viele Derivate und Optionen. Das Eigenkapital betrug zu diesem Zeitpunkt nur 2,1 Milliarden USD, was einem Hebel von fast 600 entspricht bzw. einer Eigenkapitalquote von nur 0,17%.

Dann spielten die Märkte – aus Sicht von LTCM – verrückt. Es gab plötzlich Kursausschläge die mathematisch – nach eben dieser Black & Scholes Formel – nur einmal in Milliarden von Jahren passieren hätten dürfen. Also quasi seitdem das Universum existiert, hätten solche Kurssausschläge nie stattfinden dürfen.

Doch daran hielten sich die Finanzmärkte nicht: Asienkrise, Russlandkrise etc. bescherten den Märkten im Jahr 1998 eben genau diese Volatilität mit der mathematisch nicht gerechnet werden konnte, und so musste der Fonds LTCM von der amerikanischen Zentralbank FED und 11 weiteren großen Investmentbanken gerettet werden um noch stärkere Verwerfungen an den Finanzmärkten zu verhindern. Die FED musste dafür sogar den Leitzinssatz senken.

Details kann man auch hier unter wikipedia nachlesen.

Welche Vorteile kann man aus der Black & Scholes Formel ziehen?

Der wahre Wert einer Option bleibt also weiter im Dunkeln bzw. dem Gefühl und der Risikobereitschaft des Optionshändlers überlassen. Die Märkte agieren meiner Ansicht nach sicher NICHT nach Regeln die der gaußschen Normalverteilung entsprechen.

Man kann diese Formel aber dafür benutzen um die sogenannte implizite Volatilität einer Option auszurechnen, also die Erwartungen des Marktes was die Kursschwankungen angeht. Dadurch bekommt man ein Gefühl dafür, ob eine Option teuer oder billig ist. Es gibt mittlerweile sogar einige wichtige Indices, die diese erwartete – implizite – Volatilität von Optionen messen. Der wichtigste davon ist der amerkanische VIX-Index, welcher die implizite Volatilität von Optionen auf den S&P 500 Index misst. Ich habe ihn im Financeblog schon öfters erwähnt. Das Ausrechnen dieser impliziten Volatilität geht mittels der Black & Scholes Formel.

Man muss diese Formel auch nicht selbst händisch anwenden, wenn man mit Optionen handeln möchte, da die Handelssysteme das schon automatisch erledigen. Man braucht die Formel also nicht zu kennen, man sollte nur wissen welche Voraussetzungen sie annimmt, wie sie in etwa funktioniert, und dass es sehr gefährlich sein kann, sich blind auf sie zu verlassen.

Anfang Oktober waren viele wichtige Aktienindices auf einem Allzeithoch (z.B. S&P 500) oder zumiundest in der Nähe eines Jahreshochs (wie z.B. der DAX).

Es folgte ein Ausverkauf an den Börsen und die Angst vor einem Crash. Beinahe 2 Wochen lang sanken die Kurse teilweise sehr empfindlich – einige Indices verloren in kurzer Zeit über 10%.

Dann kam die große Erholung die in neuen Höchstständen Anfang Dezember gipfelte.

Seit 2 Tagen jedoch kämpfen wieder die Bullen um die Vorherrschaft an den Börsen und es geht schon wieder steil nach oben. Der europäische Index Stoxx Europe 600 hatte heute sogar seinen stärksten Tag seit 3 Jahren. Es scheint so als würde sich der Oktober wiederholen.

Der amerikanische S&P 500 Index im letzten JahrDer deutsche DAX-Index im letzten Jahr

Und die Ursachen dafür?

Als Ursache für die Kursrückgänge im Dezember wurde einerseits der sinkende Rohölpreis und die Angst vor Deflation genannt und andererseits die Russlandkrise. Der Ölpreis ist noch immer am Sinken – er hat heute sogar über 3% verloren – dennoch steigen Aktien seit 2 Tagen wieder steil an.

Aber auch hierfür gibt es eine vermeintliche Erklärung: Die FED. Sie hat zwar eine Zinserhöhung angedeutet – wahrscheinlich am dem zweiten Quartal 2015, hat aber dazugesagt, dass die Zinsen wahrscheinlich bis 2017 auf sehr niedrigem Niveau bleiben werden. Plötzlich sind alle Sorgen der letzten Woche vergessen.

Es gibt keine Ursachen…

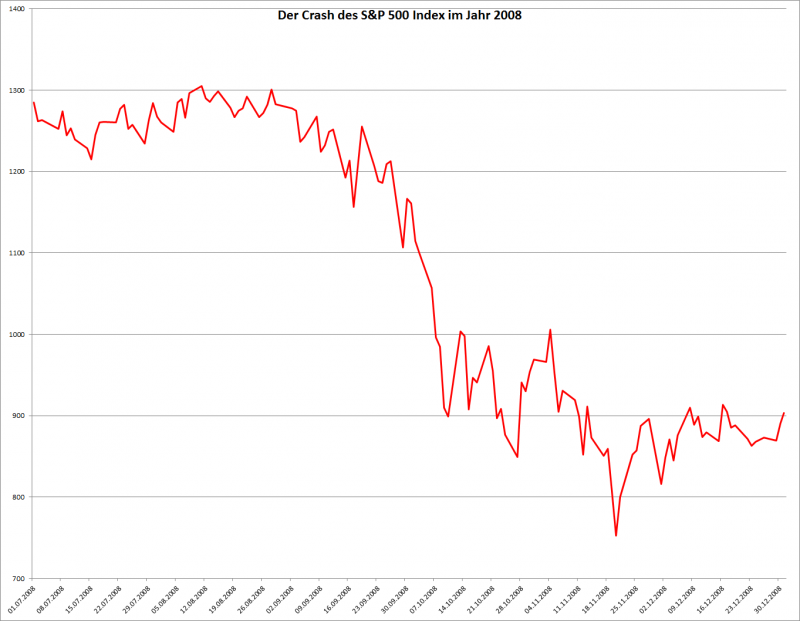

In Wahrheit gibt es keine erklärbaren Ursachen für derartige Kapriolen: Die Medien versuchen immer Erklärungen für Kurssprünge zu finden die in den meisten Fällen aber nicht zutreffen – es sei denn es ereignet sich eine wirkliche “Katastrophe” wie eine große Bandenpleite mit vielen Folgewirkungen wie z.B. die Pleite von Lehman Brothers im September 2008

Die Volatilität im Markt kommt natürlich durch Stimmungsschwankungen zustande – einmal überwiegen die Verkäufer und dann wieder die Käufer. Die wahren Beweggründe der Marktteilnehmer lassen sich aber schwer erklären – und die Erklärungen der Medien treffen nur in den seltensten Fällen zu, wie jetzt deutlich zu sehen war.

Was soll man als Investor mit kühlem Kopf also tun?

Am besten ist es natürlich die Rückgänge zu nutzen um günstige Firmen zu kaufen – in den letzten Tagen war z.B. die OMV ein guter Kauf. Ich habe hier gestern darüber berichtet und habe die Aktie privat auch massiv bei einem Kurs von unter EUR 20 nachgekauft.

Erreichen die Kurse neue Hochstände ist es an der Zeit zu untersuchen ob man Unternehmen im Portfolio hat, die vielleicht nicht mehr ganz so günstig sind und die man im guten Wind verkaufen kann.

Viele volkswirtschaftlichen Erklärungen die die Medien oft als Ursache für Kursschwankungen bringen, betreffen die meisten Unternehmen sowieso nicht. (Man vergleiche z.B. einmal die Gewinnentwicklung von Nestle, Procter and Gamble oder Bayer mit volkswirtschaftlichen Daten wie BIP-Wachstum, Leitzinssätzen, Inflationsraten oder dem Ölpreis. Man wird wenig bis gar keine Korrelation feststellen können.

Ein gutes Unternehmen zeichnet es aus, dass es auch bei schlechtem Wind gute Gewinne macht – das hat sich aber bis heute nicht am Markt herumgesprochen und die Aktienkurse machen alle Bewegungen der Marktstimmung mehr oder weniger stark mit.

Und genau davon kann man als Stock-Picker profitieren. So waren z.B. Anfang 2009 viele sehr gute Unternehmen extrem günstig zu haben, obwohl sich ihr Gewinn und auch die Gewinnaussichten nicht besonders eingetrübt hatten.

Wie ist die derzeitige Situation einzuschätzen?

Derzeit sind natürlich Aktien bei weitem nicht so günstig wie Anfang 2009. Man muss schon deutlich selektiver vorgehen – es gibt aber immer noch viele günstige Unternehmen mit einer Dividendenrendite von über 3% und einem KGV von weniger als 15.

In Anbetracht der extrem niedrigen Zinsen wirken derzeit fast alle Aktien günstig – geht man aber von einem zukünftigem durchschnittlichen Zinsniveau von etwa 4% aus (was man vorsichtshalber tun sollte) so sind Aktien nicht mehr so günstig – eher fair bewertet. Auch im langjährigem Schnitt scheinen sie derzeit recht fair bewertet zu sein, aber jedenfalls nicht mehr günstig. Eine Aktienblase wie beispielsweise Ende 1999 bzw. Anfang 2000 sehe ich allerdings noch nicht. Und fair bewertete Unternehmen die gut sind sind ja immer noch ein guter Kauf.

Die Aktie der OMV hat gesternden tiefsten Stand seit 3 Jahren erreicht: Sie ist kurzfristig unter EUR 20,- gefallen. Das war zuletzt 2011 der Fall.

Natürlich spielt der stark fallende Ölpreis eine starke Rolle. Alle Aktien von Unternehmen im Energie-Sektor mussten in den letzten Wochen darunter stark leiden und sind im Einklang mit dem Ölpreis gefallen.

Nun ist aber OMV generell schon eine extrem günstige Aktie: Für ein Unternehmen, welches in den letzten 10 Jahren stetig Gewinne erwirtschaften konnte ist ein Kurs-Buchwert-Verhältnis von 0,45 tatsächlich ein Schnäppchen.

Das lässt sich nur dadurch erklären, dass der Markt massive Verluste erwartet die stark am Eigenkapital der Firma nagen.

Ich möchte heute untersuchen, wie groß diese Gefahr für OMV ist? Wie wirkt sich der Verfall des Ölpreises auf mögliche zukünftige Ergebnisse aus und wie viel Verluste müsste OMV machen damit der Buchwert sich tatsächlich halbiert.

Zuerst einmal ein paar Kennzahlen:

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

Q1-Q320214

Eigenkapital

5’761.79

7’693.52

9’176.26

10’339.52

9’363.24

10’034.79

11’314.49

13’403.90

14’529.97

14’545.34

15’411.29

Fremdkapital

7’474.31

7’757.82

8’627.76

10’909.99

12’012.74

11’380.43

15’104.39

15’009.57

15’989.20

17’240.91

18’108.35

Eigenkapitalquote

43.53%

49.79%

51.54%

48.66%

43.80%

46.86%

42.83%

47.17%

47.61%

45.76%

45.98%

Aktien im Umlauf

327.27

327.27

327.27

327.27

327.27

327.27

327.27

327.27

327.27

327.27

327.27

EK/Aktie

17.61

23.51

28.04

31.59

28.61

30.66

34.57

40.96

44.40

44.44

47.09

Kurs Jahresende

16.15

36.69

32.49

42.77

14.78

25.24

26.55

20.78

25.44

33.36

21.00

Dividende/Aktie

0.44

0.90

1.05

1.25

1.00

1.00

1.00

1.10

1.20

1.25

1.24

Dividendenrendite

2.72%

2.45%

3.22%

2.91%

6.75%

3.95%

3.76%

5.29%

4.72%

3.75%

5.92%

KBV

0.92

1.56

1.16

1.35

0.52

0.82

0.77

0.51

0.57

0.75

0.45

KGV

7.68

9.56

7.69

8.87

3.52

14.45

9.44

6.30

6.11

9.39

10.33

Nettogewinn

688.51

1’256.13

1’382.60

1’578.84

1’374.44

571.71

920.59

1’078.99

1’363.35

1’162.35

665.00

GK-Rendite

5.75%

11.61%

10.31%

9.65%

8.34%

4.92%

5.99%

6.94%

7.22%

6.38%

2.65%

Ölpreis Durchschnitt

43.09

58.67

66.99

76.21

100.50

67.37

79.92

95.74

91.98

99.01

93.74

In der Tabelle ist die Entwicklung der OMV in den letzten 10 Jahren dargestellt – gleichzeitig die Entwicklung des Rohölpreises. Hierfür habe ich den 200 Tages-Durchschnitt gewählt.

Die Erkenntnisse aus diesen Zahlen:

– das KBV ist derzeit so niedrig wie noch nie: Für 45 Cent Investment bekommt man einen Euro an Eigenkapital der OMV.

– Das Jahr 2014 war bisher für die OMV im Vergleich zu den letzten Jahren kein Gutes:

Der Gewinn ist stark eingebrochen. In den ersten 3 Quartalen konnten nur 665 Mio EUR Gewinn erzielt werden. Die Erwartungen für das Gesamtjahr liegen bei etwa 890 Mio EUR, was natürlich gegenüber den Vorjahren ein starker Rückgang ist. Die Ursachen (laut OMV) sind Förderrückgänge in Lybien und Jemen sowie der niedrigere Preis für Rohöl

– Das KGV ist deshalb derzeit vergleichsweise hoch: Derzeit hat die OMV ein KGV von mehr als 10, was sie in den letzten 10 Jahren nie hatte. Der erwartete Gewinn für 2014 und auch für 2015 ist vergleichsweise gering und der Verfall beim Rohölpreis wird das Ergebnis sicher weiter verhageln. Ich denke dennoch, dass die OMV bereits seit 10 Jahren unterbewertet ist, da ja andere Unternehmen in dieser Branche mit den selben Problemen konfrontiert sind und dennoch entsprechend teurer sind.

Siehe meinen Vergleich hier im Financeblog.

– Es konnten in den letzten 10 Jahren immer Gewinne erzielt werden und auch 2014 wird ein positives Jahr: Obwohl es heuer im Vergleich zu den Vorjahren eher magere Gewinne geben wird – es wird Gewinne geben. Das Eigenkapital wird also nicht schrumpfen. Ich sehe also keinen Grund für ein KBV von weniger als 1, schon gar nicht für eines von weniger als 0,5.

– In der Vergangenheit konnte OMV auch bei wesentlich geringeren Preisen für Rohöl gute Gewinne erzielen: Bis zum Jahr 2007 war der Rohölpreis unter dem heutigen Niveau. Auch im Jahr 2009 erreichte er Bereiche die dem heutigen Preis entsprechen. OMV konnte auch in diesen Jahren immer Gewinne erzielen. Ein Unternehmen welches stetig Gewinne erzielen kann und dennoch mit einem KBV von weniger als eins bewertet ist, ist defintiv günstig.

– Das Eigenkapital pro Aktie ist in den letzen 10 Jahren stetig gestiegen: Ebenfalls paradox ist die Tatsache, dass das Eigenkapital beinahe jährlich gestiegen ist – trotz Dividendenausschüttungen. Ein derartiges Unternehmen sollte eigentlich immer ein KBV grösser als eins haben. Bei der OMV war das aber nur in den Jahren 2005-2007 der Fall.

Als die OMV-Aktie gestern den tiefsten Stand seit 2011 erreicht hatte, hatte sie ein Eigenkapital das 20% höher war als 2001. D.h. die Aktie ist “eigentlich” sogar 20% tiefer gefallen als damals.

– OMV zahlt gute Dividenden und hat derzeit einen Dividendenrendite von fast 6% Das Unternehmen kann es sich leisten eine Dividende zu bezahlen die derzeit sogar fast 6% des Aktienkurses aus macht.

– Sollte sich der Rohölpreis erholen so wird die OMV-Aktie verstärkt profitieren: Abgesehen davon, dass man ein profitables Unternehmen derzeit quasi zum halben Preis kaufen kann (KBV kleiner als 0,5) so ist die OMV auch eine gute Möglichkeit auf einen steigenden Ölpreis zu spekulieren. Ich bin zwar kein Fan von Charttechnik, aber die OMV-Aktie spricht eindeutig stärker auf Schwankungen beim Ölpreis an als die meisten anderen Rohöl-Produzenten. Sollte also der Ölpreis wieder steigen, so wird wohl die OMV-Aktie am stärksten anziehen.

Fazit:

Solange die OMV keine Verluste erwartet – was derzeit nicht der Fall ist – ist sie ein extrem günstiges Unternehmen. Auch beim derzeitigen Preis für Rohöl ist sie noch ein Schnäppchen. Sollte der Ölpreis wieder steigen, wird die OMV-Aktie sicher beflügelt. Sollte er weiter fallen so traue ich dem Management zu, zumindest auch in Zukunft schwarze Zahlen zu schreiben. Für mich ist die OMV-Aktie deshalb eindeutig ein Kauf.

Der Chart:

Die OMV-Aktie in den letzten 10 Jahren

Als Abschluss noch ein Chartbild der OMV seit 2004.

Gestern hat die Federal Reserve (FED) – die Nationalbank der USA – angekündigt, dass sie mit den wirtschaftsfördernden Maßnahmen des sogenannten QE (quantitative easing) aufhören wird, da sie eine Erholung der Wirtschaft in den USA sieht.

Was genau ist bzw. war dieses “quantitative Easing” (QE)?

Die FED hat, nachdem sie erkennt hat, dass eine Senkung des Leitzinssatzes alleine nicht ausreicht um die Wirtschaft wieder anzukurbeln, damit begonnen, den US-Banken Anleihen abzukaufen damit diese ihre Bücher wieder frei bekommen für die Vergabe von Krediten. Der niedrige Leitzins ist sehr lange nicht in der Wirtschaft angekommen, da die Banken extrem risikoscheu geworden sind, eben auch aufgrund von “alten” Krediten die sie noch in den Büchern hatten. Die FED hat bestimmte dieser Kredite den Banken einfach abgekauft um damit eine zusätzliche Bewegung in die Wirtschaft zu bringen. Außerdem hat sie lang laufende Staatsanleihen gekauft die Maßstab für die langfristigen Zinsen sind (also 10 – 30 Jahre). Im Jahr 2011 z.B. kaufte sie für insgesamt 800 Milliarden USD Anleihen.

Was für Konsequenzen kann das Ende des QE-Programmes haben?

Wie bereits erwähnt hat die FED gestern bekannt gegeben mit dem QE aufzuhören. Es fällt also z.B. in Zukunft ein großer Käufer für langfristige Staatsanleihen weg. Weniger Nachfrage bei einer Anleihe bedeutet immer automatisch niedrigere Preise und dadurch höhere Renditen. D.h. die Zinsen werden wahrscheinlich in Zukunft steigen.

Auch die Erholung der Wirtschaft bedingt erhöhte Kreditnachfrage, und wenn die Banken auch wieder Kredite vergeben werden diese bei größerer Nachfrage wahrscheinlich teurer werden, was ebenfalls höhere Zinsen bedeutet.

Eine gute Nachricht für Sparbuch-Anleger, aber was bedeutet das für Aktionäre?

Wie wirkt sich das Zinsniveau auf die Bewertung von Aktien aus?

Es ist einfach logisch – psychologisch: Wenn man bereits am Sparbuch sehr hohe Zinsen bekommt, erwartet man sich bei der riskanteren Veranlagung in Aktien natürlich noch höhere Zinsen. Steigende Zinsen sind also normalerweise Gift für Aktien.

Es sei denn die Wirtschaftslage ist so rosig, dass auch die Gewinnaussichten der Unternehmen extrem gut sind. Können die Unternehmen auch im steigenden Zinsniveau ihre Gewinne steigern – oder erwartet dies zumindest der Markt, dann steigen die Aktien mit den Zinsen. Das war z.B. während dem Internet-Boom im Jahr 1999/2000 der Fall. Auch 2004-2006 sind die Aktien gestiegen obwohl das Zinsniveau immer höher wurde.

Man muss also aufpassen ab welchem Punkt Aktien wirklich zu teuer sind. Meistens ist das nicht am Beginn von Zinssteigerungen der Fall sondern einige Zeit später. Steigende Zinsen bedeuten immerhin meistens auch eine steigende Euphorie: mehr Kreditnachfrage, mehr Investitionen, mehr Inflation, etc.

Irgendwann kippt das Verhältnis dann und zuerst beginnen meistens die Aktien zu purzeln bevor es zu Rezessionsängsten und erneuten Zinssenkungen kommt.

Wir sind jetzt an dem Punkt wo die Wirtschaft (zumindest in den USA) langsam wieder an Fahrt aufnimmt und die Zinsen eben steigen könnten. Nach der gestrigen Ankündigung der FED sind auch die Aktien gestiegen (S&P 500 sowie Dow Jones), da eben langsam wieder positive Erwartungen bezüglich Wirtschaftswachstum in den Markt kommen.

Noch gab es ja keine Erhöhung des Leitzinses, aber die wird möglicherweise kommen und die Aktien könnten dennoch eine Weile steigen. Ich versuche nun zu zeigen wie und ob man herausfinden kann wann es gefährlich wird.

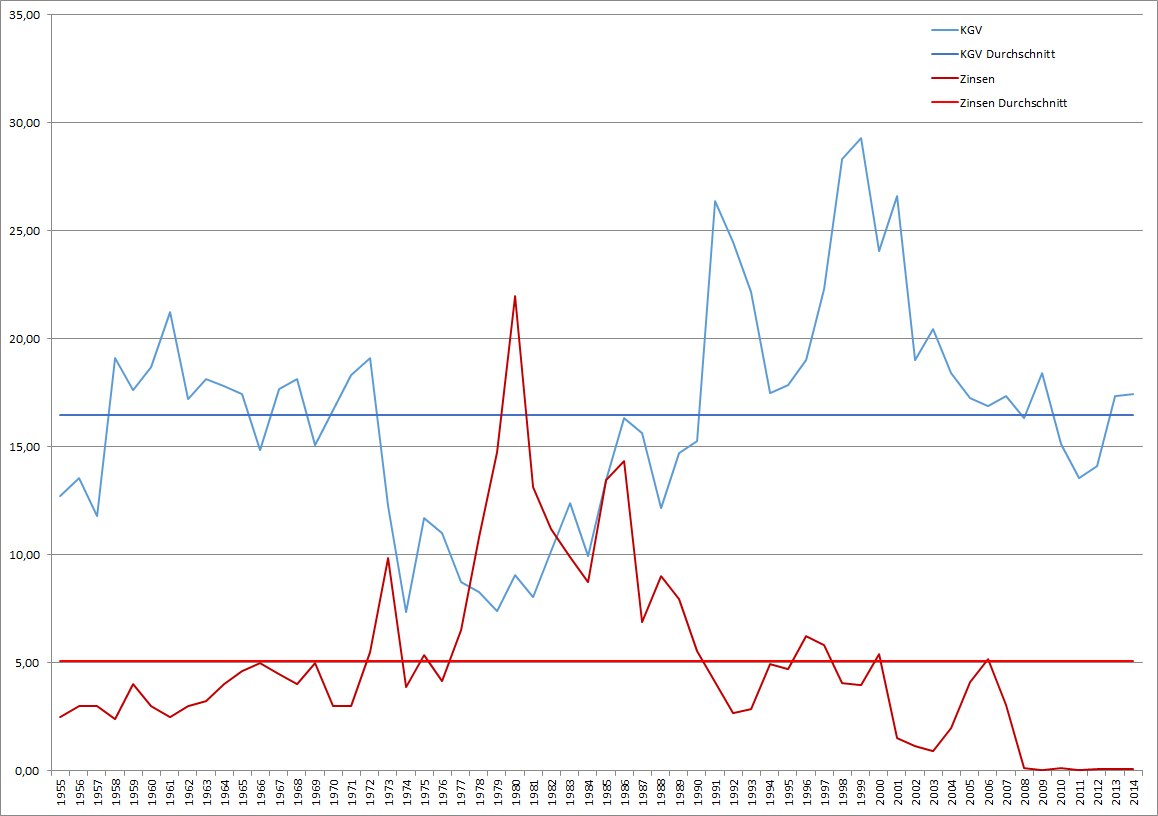

Die Bewertung des S&P 500-Index und das Zinsniveau in den USA seit 1955:

KGV des S&P 500 und der Leitzins in den USA seit 1955

Im obigen Chart sieht man wie sich das Zinsniveau auf die Bewertung von Aktien auswirkt. Die blaue Linie zeigt das KGV des S&P 500 seit 1955 und die rote Linie den Leitzins im selben Zeitraum. Die waagrechten Linien markieren jeweils den Durchschnitt.

Ich habe absichtlich die kurzfristigen Zinsen für den Vergleich hergenommen, da die Ausschläge hier größer und deutlicher sind. Fairerweise müsste man auch die langfristigen Zinsen vergleichen (10-30 Jahre) – das werde ich eventuell in einem weiteren Artikel nachreichen.

Es ist schon ein deutlicher Zusammenhang (Korrelation) zwischen den beiden Linien zu erkennen – besonders während der Hochzinsphase am Beginn der 1980er Jahre: Zinsen hinauf -> KGV herunter. Die Aktien werden “billiger” wenn die Zinsen höher sind.

Die gewaltigen Ausschläge Ende der 1970er und Anfangs der 1980er Jahre bei den Zinsen waren einerseits wegen der zweiten Ölkrise und andererseits weil die FED damals die Inflation vehement bekämpfen wollte.

Dafür haben wir heute einen Ausschlag nach unten: So lange waren die Zinsen in den letzten 100 Jahren nie quasi auf Null wie jetzt und seit den 80er Jahren gibt es einen Abwärtstrend.

Der durchschnittliche Zinssatz seit 1955 betrug 5,10% und das durchschnittliche KGV des S&P 500 betrug 16,48.

Heute ist das KGV bei 17,43 und der Zins bei 0,09% – was auf den ersten Blick sehr günstig wirkt.

Wie vergleicht man am besten das KGV einer Aktie mit einem Zinssatz?

Das KGV ist – wie wir wissen – das Kurs-Gewinn-Verhältnis. Also Aktienkurs geteilt durch Gewinn pro Aktie. Es sagt aus, wie viele Jahre ein Unternehmen den derzeitigen Gewinn machen muss, bis man den “Preis” des Unternehmens verdient hat.

Ein KGV von 10 sagt also aus, dass ein Unternehmen welches heute z.B. EUR 10,- pro Aktie Gewinn hat einen Aktienkurs von EUR 100,- hat.

Da man als Aktionär direkt am Gewinn beteiligt ist kann man die Sache also auch so sehen, dass man 10% “Gewinnrendite” auf den Kaufpreis der Aktie hat. Dividiert mann deshalb die Zahl 100 durch das KGV erhält man die “theoretische Gewinnrendite”. Ein KGV von 20 bedeutet also: 100 / 20 = 5 eine Gewinnrendite von 5%.

Mit dieser Art der Bewertung lässt sich am ehesten feststellen ob Aktien im Vergleich zum Sparbuch teuer oder billig sind.

Aufgrund des höheren Risikos sollte natürlich der zu erwartende Ertrag einer Aktie immer höher sein als der Zinssatz den man auch “ohne” bzw. mit wenig Risiko am Sparbuch bekommt.

Zieht man also von dieser Gewinnrendite den Leitzinssatz ab, sollte immer ein (deutlich) positiver Wert herauskommen, ansonsten sind die Aktien – zumindest auf den ersten Blick – zu hoch bewertet.

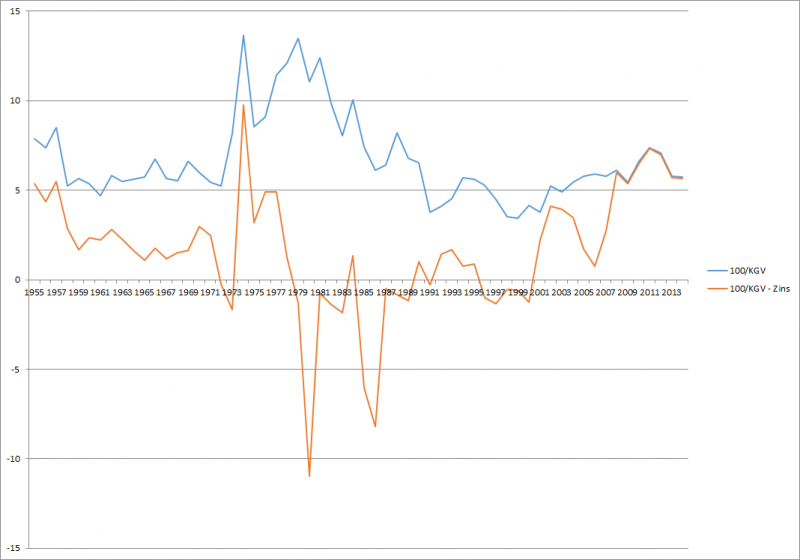

“Gewinnrendite” vom S&P 500 und “Gewinnrendite” abzüglich Leitzins

In dem Chart habe ich genau das gemacht: Die blaue Linie zeigt den Wert für 100 geteilt durch das KGV (also die “Gewinnrendite”), die rote Linie zeigt diese Gewinnrendite abzüglich des Leitzinssatzes – der an sich schon niedriger ist als z.B. ein typischer Einlagen oder Sparzinssatz.

Wenn die rote Linie in den Nähe von 0 kommt oder gar ins negative geht wird es gefährlich. Zuletzt war das Ende der 1990er Jahre und im Jahr 2000 der Fall und auch im Jahr 2006 ist die Linie sehr weit nach unten gekommen. Beide Male gab es nachher starke Korrekturen und sogar eine Rezession.

Ganz verrückt war die Situation Ende der 1970er, Anfang der 1980er Jahre: Obwohl das KGV der Aktien sehr niedrig war und deshalb die Gewinnrendite verhältnismäßig hoch, versprachen die Sparbuchzinsen damals noch höhere Erträge – deutlich höhere.

Das ist die Gefahr bei einer starken Inflation: Sie verursacht schwer zu interpretierende Ungleichgewichte. Ich vermute, dass die damalige Überbewertung der Aktien dadurch gerechtfertigt war, dass diese auch Sachwerte sind und bei einer Inflation nominal (nicht unbedingt real, also inflationsbereinigt) ihre Gewinne stärker steigern konnten. Alleine die Erwartung des Marktes, dass das so ist reicht aus für Aktien zu Inflationszeiten eine gewisse Prämie zu bezahlen. Ich würde das auch so tun.

Was bedeutet das alles für die jetzige Situation?

Derzeit ist die Gewinnrendite der Aktien (100 / KGV) abzüglich des Zinses (auch wenn man langfristige, 10 jährige Zinssätze hernimmt) noch auf einem außerordentlich günstigen Niveau. In dem Chart sieht man das an der roten Linie die derzeit einen sehr hohen Wert hat. Wenn die Zinsen nun z.b. auf 5% (etwa der langjährige Durchschnitt) steigen sollten, dann wären sie noch immer fair bewertet.

Ich habe im Zeitraum 1955 – 2014 auch alle Jahre untersucht, wo der Zinssatz bei 4,5%- 5,5% lag, in diesen Jahren war das durchschnittliche KGV 16,92, jetzt haben wir 17,43 – also ganz in der Nähe. Allerdings sind die Zinsen jetzt noch nicht so hoch und es ist ungewiss ob sie bald wieder so hoch sein werden.

Insgesamt finde ich aufgrund dieser Analyse deshalb (besonders US-Aktien) aus heutiger Sicht nicht zu hoch bewertet. Besonders, da sie in der Regel in Zeiten eines Wirtschaftsaufschwungs und am Beginn eines Zinsanstieges noch weiter steigen.

Wieder gibt es nach einer Unterbrechung einen neuen Artikel, an dem ich sehr lange gearbeitet habe.

Anhand von Beispielen werde ich jetzt erklären wie man herausfindet, ob eine Firma teuer oder günstig ist.

Ich habe ja im Teil 1 bereits erklärt nach welchen Kategorien man seine Investments aussuchen sollte.

Die wichtigsten Soft-Facts waren Marktposition, Ertragskraft und Wachstumschancen.

Nun habe ich einige Beispiele für konservative, starke Unternehmen, die wir betrachten werden. Ich habe die Konsumgüter-Sparte ausgewählt, da diese Firmen für einen Anfänger am leichtesten verständlich sind und wir alle täglich mit deren Produkten zu tun haben.

Zuerst einmal ein paar kurze Steckbriefe der Unternehmen – hier in der Reihenfolge nach Unternehemsgröße (Marktkapitalisierung) sortiert:

Johnson & Johnson (Ticker: JNJ)

Dieses Unternehmen wurde 1886 in den USA gegründet und hat heute über 130.000 Mitarbeiter. Es ist vor allem bekannt für Artikel im Hygiene-Bereich, ist aber auch in der Pharma-Industrie tätig.

Bekannte Marken sind: bebe, carefree, o.b., Listerine, Penaten, Piz Buin

Nestle (Ticker: NESN)

Nestle ist der weltgrößte Nahrumgsmittelkonzern und wurde 1866 in der Schweiz gegründet. Es ist heute das größte Unternehmen der Schweiz mit ca. 330.000 Mitarbeitern. Nestle hält weit über 100 Marken und ist in jedem Supermarkt omnipräsent.

Beispiele für bekannte Marken sind: Nespresso, Dolce Gusto, Nescafe, Nesquick, Maggi, Alete, Kit Kat, Smarties, Schiller Mövenpick, und viele andere..

Procter & Gamble (Ticker: PG)

Dieses Unternehmen wurde 1837 in den USA gegründet und hat heute etwa 126.000 Mitarbeiter.

Auch die Produkte von P&G kennt fast jeder – unter anderem sind das: Ariel, Blendax, Zewa, Dash, Fairy, Duracell, Gillette, Meister Proper, Pantene, Wick und mehr..

The Coca Cola Company (Ticker: KO)

Der Softdrink-Gigant wurde 1892 von einem ehemaligen Apotheker in den USA gegründet und hat heute 140.000 Mitarbeiter. Zu den bekanntesten Produkten gehören: Coca Cola, Fanta, Sprite, Cappy, Apollinaris und Bonaqua

Anheuser-Busch Inbev (Ticker: ABI)

Die größte Brauereigruppe der Welt mit über 150.000 Mitarbeitern ging 2008 aus der Übernahme der amerikanischen Brauerei Anheuser-Bush (“Budweiser”) durch die belgisch-brasilianische InBev hervor. Sie repräsentiert unter anderem Folgende Brands: Budweiser, Corona, Becks, Löwenbräu (insgesamt über 200 Marken)

Unilever (Ticker: UNA)

Unilever wurde 1929 in den Niederlanden gegründet und ist heute mit 174.000 Mitarbeitern eines der größten Unternehmen der Welt im Bereich Verbrauchsgüter.

Bekannte Marken: Becel, Knorr, Iglo & Eskimo (in Deutschland: Langnese), Lipton, Pfanni, Coral, OMO, Axe, Dove, Rexona, mentadent)

L’Oreal (Ticker: OR)

Der größte Kosmetik-Produzent der Welt wurde 1909 in Frankreich gegründet und beschäftigt heute etwa 73.000 Mitarbeiter.

Zu den angebotenen Marken gehören: Lancome, YvesSaintLaurent, Garnier, Maybelline, Vichy, The Body Shop

Kimberly-Clark (Ticker: KMB)

1872 in den USA gegründet hat das auf Hygieneartikel fokussierte Unternehmen heute etwa 56.000 Mitarbeiter und repräsentiert folgende Produktmarken: Kleenex, Hakle, Scott

Reckitt Benckiser (Ticker: RB)

Mit Schwerpunkt auf Reinigungsprodukte beschäftigt dieses Unternehmen mit Sitz im vereinigten Königreich ca. 36.000 Mitarbeiter. Die Gründungsgeschichte geht bis 1814 zurück als das Unternehmen Reckitt & Colman entstand. Durch Fusion mit dem niederländischen Benckiser NV entstand 1999 das heutige Unternehmen.

Marken sind unter anderem: Air Wick, Calgon, Cillit Bang, Durex, Kukident, Vanish

Danone (Ticker: BN)

1919 in Frankreich gegründet beschäftigt der Lebensmittelkonzern heute etwa 102.000 Mitarbeiter.

Produkte sind unter anderem: Actimel, Activia, Fruchtzwerge, Evian, Milupa

Kellogg (Ticker: K)

1906 in den USA gegründet arbeiten heute ca. 30.000 Beschäftigte bei diesem Unternehmen. Es ist weltweit der größte Hersteller von Getreideprodukten insbesondere Frühstücksflocken.

Zu den Marken dieses Unternehmens gehören: Corn Flakes, Krispies, Frosties und seit kurzem auch Pringles

Ich denke diese Unternehmen decken einen Großteil der Supermarkt-Regale mit ihren Produkten ab – auch bei Diskonten wie Lidl und Aldi (Hofer) tauchen immer mehr von diesen Marken auf.

Es handelt sich also durchwegs um solide Unternehmen, die durch starke Marken einen gewissen Schutz vor Konkurrenz und auch vor Inflation bieten. (Siehe erster Beitrag zu diesem Thema). Es ist auch eine gute Mischung aus europäischen und amerikanischen Unternehmen.

Der Vergleich der Unternehmen:

Wir werden diese Unternehmen jetzt einmal vergleichen und sehen uns ein paar Bewertungskennzahlen genauer an.

Google Finance bietet die Möglichkeit, Portfolios anzulegen und die darin enthaltenen Titel miteinander zu vergleichen.. Dazu benötigt man allerdings einen Google-Account. Der Account ist kostenlos und schnell angelegt. Ich empfehle also allen die noch keinen haben, einen anzulegen.

Nachdem man also auf seinem Google-Account eingeloggt ist, geht man einfach auf der linken Seite auf “Portfolios” und fügt die oben genannten Unternehmen (am einfachsten über den Ticker) zum Portfolio hinzu.

Das sollte dann etwa so aussehen:

Jetzt gibt es die Möglichkeit die Portfoliowerte miteinander zu vergleichen: Dazu wählt man alle Werte an und klickt auf “compare”

Anschliessend wählt man noch die Kennzahlen aus die man vergleichen möchte: Dazu klickt man oberhalb der Liste auf “add or remove columns”.

Die Kennzahlen die uns interessieren sind:

P/E ratio

Price-to-book-ratio

Mkt. Cap

Dividend Yield

return on assets

Diese wählen wir an und klicken auf “save changes” – anschliessend erhalten wir die Vergleichstabelle.

P/E ratio ( KGV)

Die “price/earnings ratio” auf deutsch: Kurs-Gewinn-Verhältnis errechnet sich wie folgt:

Marktkapitalisierung (Market Capitalisation) geteilt durch Ergebnis nach Steuern (Net Income)

Sie gibt also an wie oft man den Nettogewinn multiplizieren muss um den aktuellen Marktwert des Unternehmens zu erhalten. Sie ist eine sehr beliebte Vergleichszahl bei der Bewertung von Unternehmen an der Börse.

Price-to-book-ratio (KBV) Auf deutsch: Kurs-Buchwert-Verhältnis wird wie folgt ermittelt:

Marktkapitalisierung (Market Capitalisation) geteilt durch Total Equity (Gesamtes Eigenkapital)

Wie an der Formel zur Berechnung bereits zu erkennen ist, sagt das KBV aus wie oft das Eigenkapital im Marktpreis enthalten ist bzw. wie viel man für z.B. 1 EUR Eigenkapital derzeit “bezahlen” muss.

Mkt. Cap. (Market Capitalisation, Marktkapitalisierung)

Hier sieht man, wieviel das Unternehmen an der Börse derzeit insgesamt wert ist.

Die Formel zur Berechnung lautet:

Total Common Shares Outstanding (Gesamtzahl der ausgegebenen Aktien) multipliziert mit actual price per share (derzeitiger Aktienkurs)

Das “B” welches bei Google hinter den Werten für die Mkt. Cap. steht, steht für “Billions” was paradoxerweise das englische Wort für “Milliarden” ist.

Dividend Yield (Dividendenrendite) Viele Gesellschaften schütten an Ihre Aktionäre regelmäßig Teile ihrer Erträge aus. (Manche schütten auch aus, obwohl sie keine oder zu wenig Erträge erwirtschaften, d.h. die Ausschüttung erfolgt dann aus der “Substanz” – doch dazu später)

Die Berechnung ist wie folgt:

Dividends paid per share (Dividende pro Aktie) geteilt durch actual price per share (aktueller Aktienkurs) multipliziert mit 100.

Sie gibt an, wie viel Prozent des aktuellen Aktienkurses man – in Bezug auf die Ausschüttungen des letzten Jahres – man als Aktionär erhalten hat.

Die Dividende kann bei sehr gut geführten Unternehmen auch regelmässig erhöht, bzw. Unternehmen in Schwierigkeiten oder bei Rezessionsphasen reduziert werden oder gar ganz ausfallen.

Meiner Meinung nach zeichnet sich ein gutes Unternehmen dadurch aus, dass es die Dividende in jeder Situation stabil halten kann, eventuell sogar steigern kann und diese immer bequem aus dem Cashflow bezahlen kann.

Unternehmen in der Wachstumsphase investieren meistens ihre gesamten Gewinne wieder und bezahlen selten Dividende.

Aktienkurs (weiss) und Dividende pro Aktie (blau)

An dem eingefügtem Beispielchart sieht man wie sich die Dividende eines Unternehmens (hier Johnson & Johnson) im Lauf der Jahre entwickeln kann. So war sie 1994 noch bei 25 Cent pro Jahr, hat sie sich in den letzten 10 Jahren auf 2,68 USD verzehnfacht(!!).

Man sieht also deutlich, dass ein gutes Unternehmen wesentlich mehr Erträge bringen kann als “klassische” Anlageformen wie Sparbuch oder Anleihen.

return on Assets (Gesamtkapitalrendite) Hierüber habe ich bereits im ersten Teil geschrieben. Meiner Ansicht nach die wichtigste Fundamentalkennzahl eines Unternehmens, wenn man es “rasch” bewerten möchte.

Hier noch einmal die Formel zur Berechnung:

Total Assets (Summe aller Anlagen bzw. Bilanzsumme) geteilt durch Net Income (Ergebnis) mal einhundert.

Als Resultat bekommt man eine Prozentzahl. Das Kapital ist in der Berichtsperiode dann um diesen Prozentsatz gewachsen.

Diese Kennzahl ermöglichst einen raschen Vergleich zwischen der Effizienz verschiedener Unternehmen, egal welcher Kapitalstruktur. Kennzahlen wie z.B. Eigenkapitalrendite hängen stark davon ab, wie viel Fremdkapital z.B. ein Unternehmen hat. Die Gesamtkapitalrendite ist davon allerdings vollkommen unbeeinträchtigt.

Der Vergleich der Unternehmen nach den oben genannten Kennzahlen:

Anbei eine Tabelle die auch aus Google Finance heraus kopiert habe:

Valuation

Dividend

Operating metrics

Ticker

Company Name

P/E ratio

Price-to- book ratio

Mkt Cap

Dividend yield

Return on avg assets

JNJ

Johnson & Johnson

19.17

3.95

292.55B

2.7

10.89

NESN

Nestle SA

23.89

3.63

229.77B

3.02

7.45

PG

The Procter & Gam...

21.24

3.31

225.03B

3.1

8.26

KO

The Coca-Cola Com...

22.3

5.54

182.98B

2.92

9.79

ABI

Anheuser Busch In...

20.43

3.55

136.08B

1.82

12.5

UNA

Unilever N.V.

19.1

6.26

97.17B

3.5

11.48

OR

L'Oreal SA

26.62

3.34

70.38B

1.98

9.55

KMB

Kimberly Clark Corp

19.4

8.47

40.38B

3.11

10.39

RB

Reckitt Benckiser...

20.25

5.97

37.83B

2.61

11.52

BN

Danone SA

22.04

2.91

34.21B

2.73

4.17

K

Kellogg Company

12.78

6.65

23.40B

3.02

11.84

Bezüglich Gesamtkapitalrendite haben 6 der 11 Unternehmen im letzten Jahr über 10% erreichen können. Diese ertragstärksten Unternehmen waren: Anheuere Bush InBev, Kellogg, Reckitt Benckiser, Unilever, Johnson&Johnson sowie Kimberly Clark

Vergleicht man diese – in die nähere Auswahl genommenen Unternehmen bezüglich Bewertung – so ist Kellogg am verhältnismäßig die günstigste Wahl, mit einem KGV von 12,78 und einer Dividendenrendite von über 3%.

Es is gleichzeitig auch der kleinste unter diesen gigantischen Konzernen. Die Marktkapitalisierung ist nur ca. ein Zehntel von dem der “Riesen” wie z.B. Nestle oder Procter and Gamble.

Werfen wir nun noch einen kurzen Blick auf die vergangene Gewinn und Dividendenentwicklung von Kellogg

Entwicklung des Aktienkurses (weiss), Gewinn pro Aktie (blau) und Dividende pro Aktie (rot)

Man sieht deutlich, dass der Gewinn im Zeitraum von 2011 bis heute starken Schwankungen unterworfen war. Das liegt unter anderem an der Übernahme der Marke “Pringles” von Procter und Gamble für 2,7 Mrd USD

Damit der Artikel nicht zu lange wird werde ich die nächsten wichtigen Bewertungskriterien wie historischer Vergleich von KGV und anderen Kennzahlen, historische Gewinnentwicklung und Blick in die Zukunft in den nächsten Artikeln behandeln.

Der Finanz-Blog für den fundamental interessierten Anleger