Nach einer kurzen Weihnachtsferien-Pause gibt es nun endlich wieder Neuigkeiten im Financeblog:

Das neue Jahr hat begonnen und es gab zahlreiche Jahresrückblicke auf das Börsengeschehen 2014.

Eine rechte Recht kompakte Rückschau bietet der Standard hier an: http://derstandard.at/2000009904878/Boersenjahr-2014-turbulent-volatil-chancenreich

Ich möchte mich heute aber nicht mit einem Rückblick beschäftigen, sondern einerseits den Blick in die Zukunft wagen (das ist es was uns eigentlich interessiert) und analysieren, wie gut die Prognosen diverser Experten vor einem Jahr für das 2014er Jahr waren.

Lagen die Prognosen für 2014 richtig?

Prognosen zur Entwicklung des deutschen Aktienindex DAX für 2014:

Fangen wir mit einem skeptischen und pessimistischen Artikel von Anfang 2014 aus “der Welt” an:

http://www.welt.de/finanzen/geldanlage/article124438988/Warum-2014-ein-schlechtes-Jahr-fuer-Aktien-ist.html

Die Autorin – Chefvolkswirtin bei der Landesbank Hessen-Thüringen – sah 2014 ein problematisches Jahr für Aktien, da aus ihrer Sicht aufgrund der Bewertungen “kaum noch Luft nach oben ist”. Sie sieht eine Korrektur beim DAX auf 8300 Indexpunkte im Laufe des Jahres 2014.

Tatsächlich ging der DAX mit 9552,16 Punkten in das Jahr 2014 und schloss das Jahr mit einem Zuwachs von 2,65% bei 9805,55 Punkten ab. Die stärkste Korrektur war Mitte Oktober auf etwa 8600 Indexpunkte. Auf diese Korrektur folgte aber sofort eine starke Erholung.

Die Prognose war lag also um über 10% daneben.

Nun zur optimistischeren Variante:

http://www.manager-magazin.de/finanzen/boerse/boersenprognose-so-wird-2014-a-940012-2.html

Der Autor dieses Artikels sah den DAX zum Jahresende 2014 bei 10.000 Punkten und erwartete eine Erholung der Wirtschaft in Europa.

Diese Erholung fand zwar bis dato nicht statt, aber die Prognose war dennoch besser als die pessimistische.

Jetzt noch ein kleines Schmankerl: Eine Prognose eines Charttechnikers:

http://www.boerse.de/geldanlage/Meine-Boersenprognose-fuer-2014/7452569

Charttechniker sehen überall Muster – auch dort wo keine sind. Zufällige Korrelationen oder statistische Ausschläge werden dabei oft überbewertet. So – meiner Meinung nach – auch in diesem Artikel.

Es wird darauf verwiesen, dass in 4er Jahren (also 1994 und 2004 sowie auch für 2014 erwartet) der DAX im April ein Jahreshoch bildet, bevor er im Juli auf das Jahrestief fallen wird. Abschliessen wird er das Jahr laut diesem Artikel in der Nähe des Jahreshochs.

Tatsache ist, dass der DAX sein Jahrestief im Oktober hatte und nach dem April noch deutlich gestiegen ist. Erst im August gab es die erste scharfe Korrektur. Einzig richtig war die Aussage, dass er in der Nähe des Jahreshochs schloss – was aber nicht für die Qualität dieser Prognose spricht – sie hatte hier wohl eher zufällig recht…

Wie schaute es mit den Vorhersagen für den österreichischen ATX aus?

http://www.format.at/finanzen/geld-service/die-geld-strategie-2014-371609

Im Format erschien am 16.1.2014 ein Artikel den dem ATX überdurchschnittlich gute Chancen für das 2014er Jahr gab.

Analysten der Raiffeisen-Bank sahen den ATX 2014 deutlich vor anderen Indices wie Eurostoxx, DAX oder S&P 500. Sie glaubten, dass er um 2014er Jahr um 13 Prozent zulegen könnte.

Tatsächlich verlor der ATX im Jahr 2014 aber 15,18 Prozent, während der S&P 500 immerhin 11,39% zulegen konnte.

Auch im Kurier erschien am 10.1.2014 ein Artikel in dem dem Chefanalyst der Raiffeisen Centrobank (RCB) beim ATX bis Jahresende 2014 einen Kursgewinn von 9% erwartete:

http://kurier.at/wirtschaft/boerse/aufholpotenzial-bei-aktien-aus-zentraleuropa/45.025.684

Und was sagte die Kristallkugel zur Entwicklung der US-Märkte und des S&P 500 Indices?

Hier ist eine Zusammenfassung der Meinung zahlreicher Analysten für das Jahr 2014:

http://www.businessinsider.com/wall-street-market-predictions-2014-2013-12?IR=T

Die Prognosen waren durchwegs optimistisch: Die pessimistischste Prognose ging von einem gleichbleibenden Schlusskurs für das Jahr 2014 aus: 1850 Punkte – quasi der Stand mit dem der S&P500 auch in das Jahr 2014 gestartet war. Die tatsächliche Entwicklung war ebenfalls sehr positiv. Der Index konnte 11,39% auf 2058,9 Punkte zulegen.

Fazit:

Man sieht: Niemand – nicht einmal anerkannte Analysten – konnten die Entwicklung vorhersehen. Das ist auch die Quintessenz die ich zum Leser hinüberbringen möchte: Traue niemals einem Analysten der konkrete Angaben über die Zukunft macht. Die beste Antwort auf die Frage wie sich die Aktien im nächsten Jahr entwickeln werden gab einst der Chef von JP Morgan John Pierpont Morgan: “Sie werden schwanken”

Und nun der Blick auf 2015:

Wir haben also gesehen, dass konkrete Prognosen über die Kursentwicklung eigentlich unmöglich sind. Das einzige was man als fundemantaler Investor beurteilen kann ist, ob die Marktpreise gerade günstig oder teuer sind. Und selbst diese Beurteilung ist relativ schwer, da man sich auch Gedanken über die zukünftige Gewinn-Entwicklung machen muss.

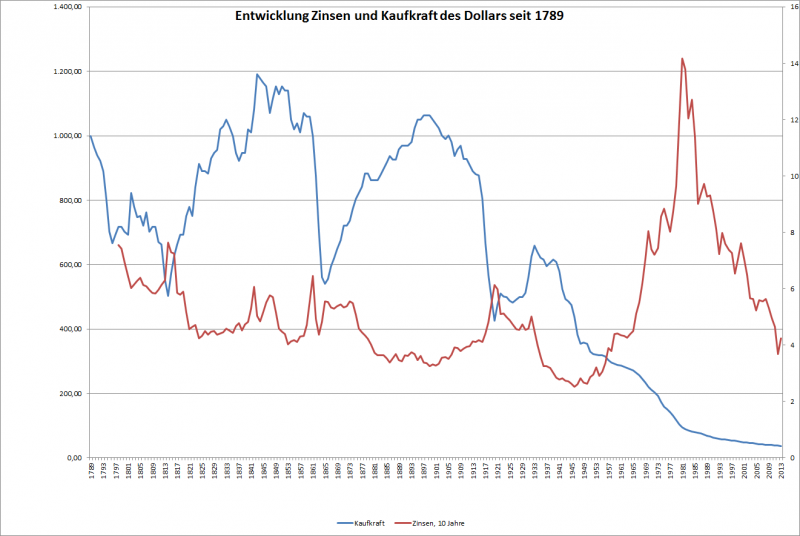

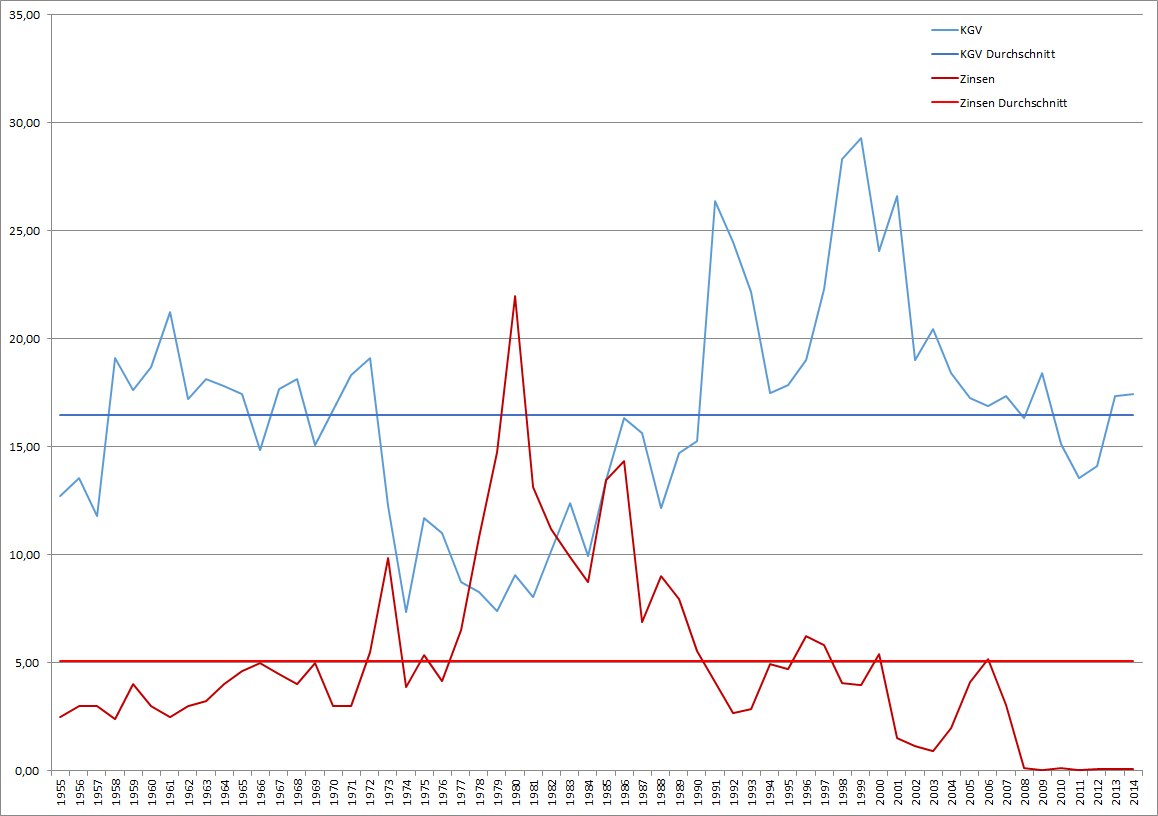

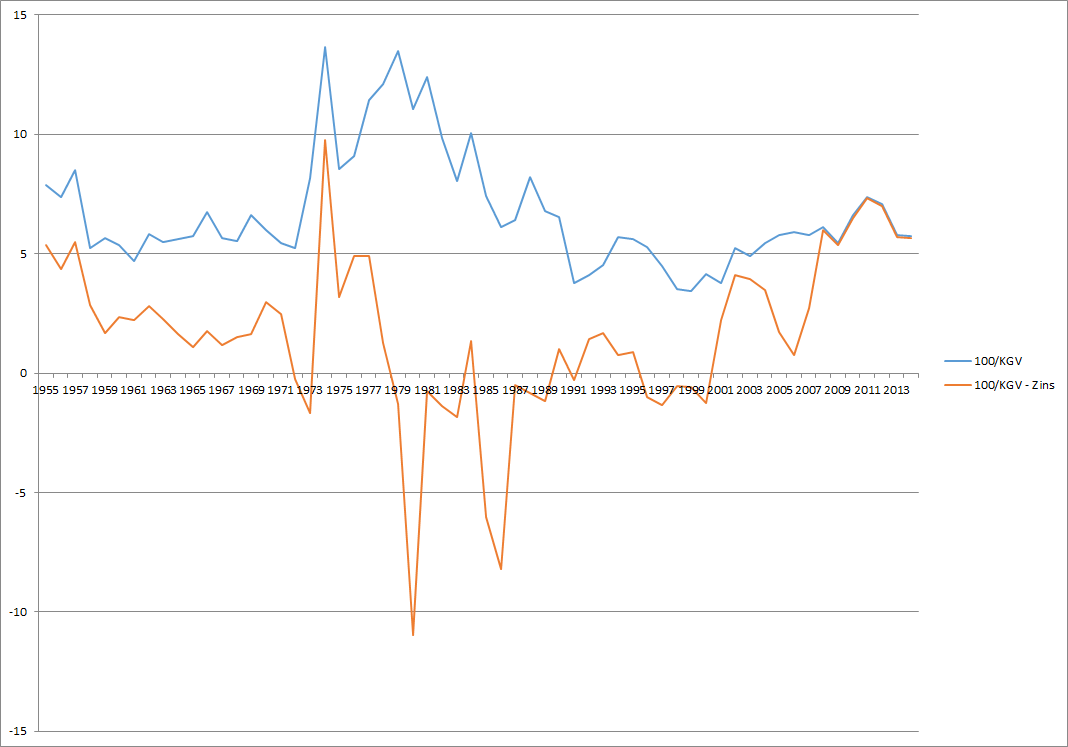

Meiner Meinung nach sind weder der DAX noch der S&P 500 in Bezug auf das KGV überteuert: Der DAX hat ein KGV von 16,63 und der S&P 500 eines von 17,76. Selbst der “teurere” S&P 500 hat also immer noch eine Gewinnrendite von 5,63% – wesentlich mehr als derzeit mit Anleihen zu erzielen ist. Historisch betrachtet ist das KGV derzeit allerdings schon recht hoch – die Zinsen für Anleihen dafür aber auch extrem niedrig.

Ich werde dennoch keine Kursprognosen für das nächste Jahr abgeben, da das – wie bereits erkannt – unseriös wäre. Stattdessen zeige ich einige Themen sowie Chancen und Risiken für das nächste Jahr auf:

Folgende Themen werden das nächste Jahr bestimmen:

– Die Entwicklung des Ölpreises

Auch wenn der Preis für Rohöl im neuen Jahr wieder neue Tiefs erreicht hat (erstmals seit 6 Jahren unter 50 USD pro Barrel) und damit auch die Börsen auf Talfahrt schickte, so sehe ich in dieser Entwicklung eher positive Signale: Es herrscht derzeit ein Kampf um Marktanteile am Markt für Rohöl. Die arabischen Länder möchten ihre Marktanteile nicht einbüssen, gleichzeitig ist Russland darauf angewiesen grosse Mengen Rohöl auf den Markt zu bringen und die USA steigern ihre Produktion durch Fracking ebenfalls sehr stark.

Die meisten Börsenteilnehmer deuten den Preisverfall aber eher als Deflationsrisiko. Sie sehen eine sinkende Nachfrage als Erklärung des Preisverfalles und haben Angst vor einer generell sinkenden Nachfrage in der Weltwirtschaft – was eine Deflation auslösen würde.

Ich sehe das ganz anders: Immer wenn ein Preiskampf um Marktanteile stattfindet gibt es einen Preiskampf und es profitiert der Konsument. Nicht die sinkende Nachfrage sondern das steigende Angebot hat die Preise meiner Ansicht nach in den Keller getrieben.

Wer sein Auto billiger betanken kann hat mehr Geld für andere Ausgaben. Ich sehe deshalb den fallenden Ölpreis als Chance.

– Die Entwicklung der Zinsen

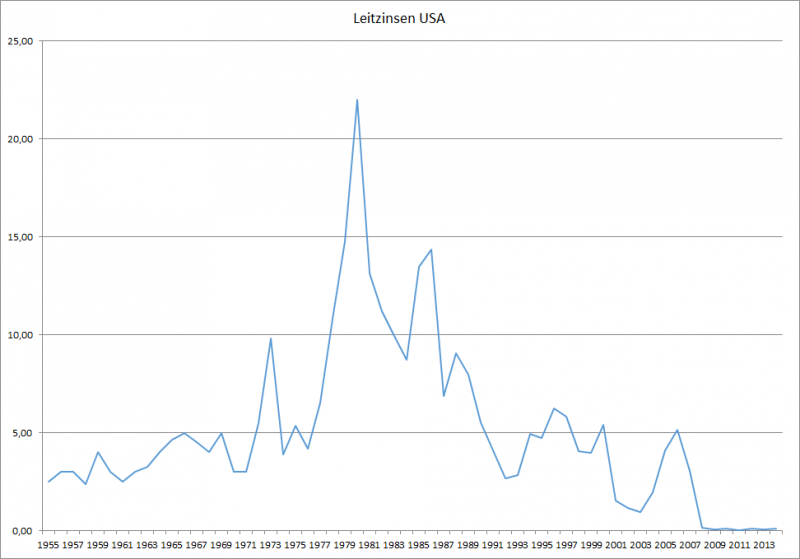

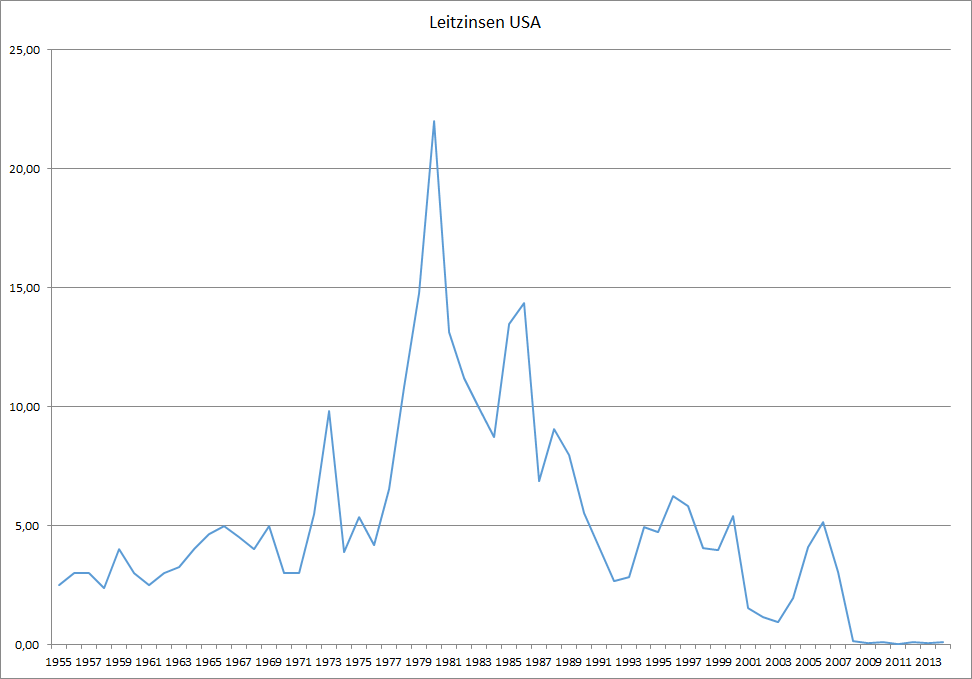

Niedrige Zinsen – wie wir sie derzeit fast weltweit beobachten können: beim EUR und USD sind sind in der Nähe von Null – deuten darauf hin, dass der Wille zum Sparen wesentlich grösser ist als die Nachfrage nach Geld für Investitionen. Eine weitere Erklärung für das niedrige Zinsniveau ist natürlich auch, dass Banken nicht gerne Geld für Investitionen vergeben (also Kredite nicht leicht zu bekommen sind) aber dennoch extrem viel gespart wird.

Eigentlich also auch kein gutes Zeichen. Solange das gesparte Geld nicht im Umlauf gebracht werden kann bzw. in Form von Krediten durch neues Geld ersetzt werden kann, lahmt der Geldkreislauf.

In Europa haben wir meiner Ansicht nach genau dieses Problem: Basel 3 z.B. verhindert es, dass so manche innovative Idee umgesetzt werden kann da Banken die nötigen Investitionen einfach nicht finanzieren können und dürfen.

In der USA schaut das anders aus: Dort erholt sich die Wirtschaft bereits, das Kreditangebot steigt wieder und die Zinsen werden wahrscheinlich bald in die Höhe gehen. Deshalb hat auch der EUR im Vergleich zum USD derzeit ein 5 Jahrestief bei 1,19 USD pro EUR.

Es gibt aber sicher einige europäische Firmen die von einem schwachen Euro profitieren da sie viel exportieren. Hier werde ich bald einen eigenen Artikel verfassen.

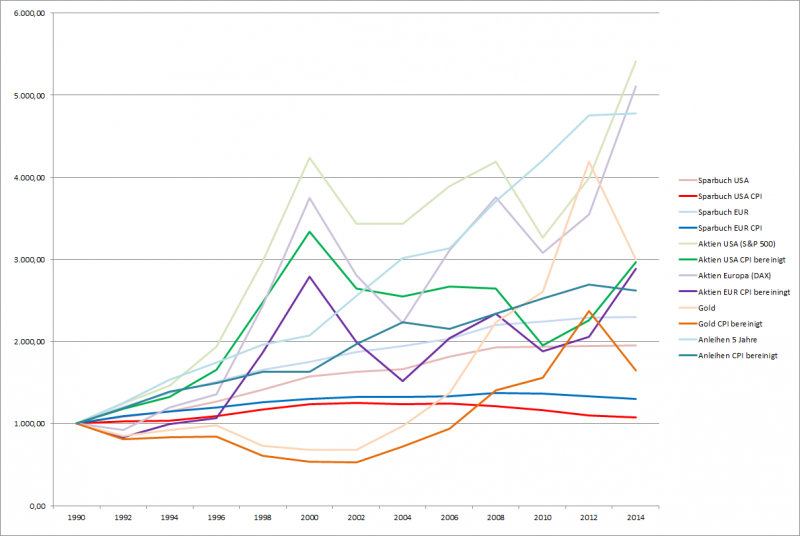

Insgesamt kann man sagen, dass ein niedriges Zinsniveau Aktien noch interessanter macht – vor allem Aktien von sehr guten Unternehmen. Eine Dividendenrendite von über 3% die wahrscheinlich sogar steigen kann wenn das Unternehmen die Gewinne steigert, ist sicher attraktiver als eine 10 jährige Staatsanleihe die weniger als 2% bringt.

– Gibt es irgendwo gefährliche Investitionsblasen die platzen könnten?

Die beiden letzten grossen Börsecrashs wurden von vorhergehenden Investitionsblasen ausgelöst: Im Jahr 2000 platzte die Internet-Blase und riss die Börsen bis ins Jahr 2003 in die Tiefe. Im Jahr 2008 platzte dann die Immobilien-Blase in den USA, was die Finanzkrise 2008 zur Folge hatte. Man spricht deshalb schon vom “verflixten 7ten” Jahr, da sich derartige Ereignisse anscheinend im 7 Jahres Zyklus wiederholen. Nun ist die Finanzkrise 2015 genau sieben Jahre her.

Eine wirkliche Euphorie hat in diesem Zyklus allerdings meiner Ansicht nach noch nicht stattgefunden. Die USA sind gerade wieder auf die Beine gekommen und Europa liegt noch immer am Boden.

Die einzige Blase die ich orten kann – und die auch durchaus gefährlich werden kann – ist die Staatsanleihen-Blase. Staatsanleihen besonders von Ländern mit gutem Rating wie Deutschland oder USA sind so teuer wie noch nie: So bringt z.B. eine 10 jährige deutsche Staatsanleihe gerade einmal 0,44% Rendite.

Sollte diese Blase platzen so werden die Zinsen für viele Länder stark steigen. Die Länder können sich dann viele Aushaben nicht mehr leisten oder müssen Steuern erhöhen. Das hätte natürlich auch fatale Folgen für die Unternehmen, also auch für die Börse-notierten.