Heute geht es um die Branche aus der ich eigentlich komme – die Telekommunikationsbranche.

Sie ist auch noch nicht in unserem diversifizierten wikifolio vertreten, und deshalb bin ich auf der Suche, welches Unternehmen würdig ist, in das wikifolio aufgenommen zu werden.

Über die Telekom-Branche:

Vor gar nicht allzu langer Zeit war diese Branche eine Wachstumsbranche. So etwa seit 10 Jahren ist der der Markt allerdings gesättigt und es herrscht Verdrängungswettbewerb. Neue Technologien müssen eingeführt werden, ohne daß sie großartiges Wachstum versprechen. Die Kunden erwarten das einfach und wollen nicht mehr dafür bezahlen. Ein Beispiel dafür ist die mobile LTE-Technologie mit der mobile Breitbandübertragung bis über 100Mbit/sec möglich ist. Es müssen also große Investitionen getätigt werden nur um die Bestandskunden zu befriedigen.

Die Branche hat sich stark gewandelt. Noch Ende der 1990er Jahre war die Telekom-Branche im Aufwind. Das Internet wurde immer populärer und die Kunden waren bereit für einen guten Internet-Zugang auch gutes Geld zu bezahlen. Zuerst für einen normalen “Modem-Zugang” und später für einen Breitband-Internet-Zugang. Die Mobiltelefonie war damals auch noch ein gigantischer Wachstumsmarkt.

Privat begleitete ich diese Branche mit einer eigenen Firma besonders während dieser Wachstumsphase und schaffte zum Glück den Absprung vor der Marktsättigung.

Unser Betrachtungszeitraum im heutigen Vergleich geht genau 10 Jahre zurück – also in etwa zu dem Zeitpunkt wo die Marktsättigung erreicht war.

Es ist interessant zu sehen wie sich die unterschiedlichen Unternehmen in einem gesättigten Markt behaupten, bzw. wo es vielleicht noch Wachstumspotential gibt.

Die Vergleichskandidaten:

Natürlich ist wieder ein Österreicher mit an Board. Der ehemalige Monopolist, der sich mittlerweile im Mehrheitseigentum (über 50%) von America Movil (Carlos Slim) befindet: Die Telekom Austria.

Außerdem die beiden anderen “Incumbents” (so nennt man die ehemaligen Monopolisten, die die Herrschaft über die historische Infrastruktur wie Festnetz-Anschlüsse, Verkabelungsinfrastruktur (Glasfaser, Kupfer) im eigenen Land, etc. haben). In Deutschland ist das die deutsche Telekom und in der Schweiz die Swisscom.

Weiters habe ich einen Marktteilnehmer in den Vergleich aufgenommen, der bekannt dafür ist, sehr wenig eigene Infrastruktur zu besitzen sondern sich besonders auf den Wiederverkauf von Telekom-Produkten spezialisiert: Die schwedische Tele2

Um dem Vergleich weltweit zu spannen und eventuelle noch vorhandene Wachstumsmärkte auszuloten sind auch die chinesische China Mobile sowie die südafrikanische MTN dabei.

Und zu guter Letzt natürlich noch ein Amerikaner. Der Telekom-Gigant AT&T.

Umsatz:

| Umsatz | 2004 | 2005 | 2006 | 2007 | 2008 | 2009 | 2010 | 2011 | 2012 | 2013 | Zuwachs |

| TELEKOM AUSTRIA | 4.056,27 | 4.365,25 | 4.759,56 | 4.918,96 | 5.170,32 | 4.801,98 | 4.650,84 | 4.454,63 | 4.329,70 | 4.183,95 | 3,15% |

| DEUTSCHE TELEKOM | 57.353,00 | 59.604,00 | 61.347,00 | 62.516,00 | 61.666,00 | 64.602,00 | 62.421,00 | 58.653,00 | 58.169,00 | 60.132,00 | 4,85% |

| SWISSCOM | 10.057,00 | 9.732,00 | 9.652,00 | 11.089,00 | 12.198,00 | 12.001,00 | 11.988,00 | 11.467,00 | 11.384,00 | 11.434,00 | 13,69% |

| TELE2 | 43.033,00 | 49.943,00 | 50.306,00 | 40.056,00 | 39.505,00 | 39.265,00 | 40.164,00 | 41.001,00 | 30.742,00 | 29.871,00 | -30,59% |

| CHINA MOBILE | 192.381,00 | 243.041,00 | 295.358,00 | 356.959,00 | 411.810,00 | 452.103,00 | 485.231,00 | 527.999,00 | 560.413,00 | 630.177,00 | 227,57% |

| MTN | 23.871,00 | 28.994,00 | 51.595,00 | 73.145,00 | 102.526,00 | 111.947,00 | 114.684,00 | 121.884,00 | 121.867,00 | 136.495,00 | 471,80% |

| AT&T | 40.787,00 | 43.764,00 | 63.055,00 | 118.928,00 | 124.028,00 | 122.513,00 | 124.280,00 | 126.723,00 | 127.434,00 | 128.752,00 | 215,67% |

Am Umsatz ist zu Erkennen wie viel die Unternehmen von den Kunden für Ihre Dienst bekommen und ob sie (noch) in der Lage sind zu Wachsen. Ein typisches Problem ist z.B. die Zunahme der Mobiltelefonie. Dadurch wurde der Festnetzmarkt quasi abgetötet. Konnten die Unternehmen rückgängige Umsätze im Festnetzbereich mit anderen Diensten wie Mobiltelefonie wieder wett machen?

Manche taten sich dabei sehr schwer. Telekom Austria und Deutsche Telekom konnten in den letzten 10 Jahren so gut wie gar nicht wachsen. Noch schlechter steht die Tele2 da. Sie hatte sogar einen massiven Rückgang. Das liegt unter anderem daran, daß sich Tele2 aus unterschiedlichen Märkten zurückzug. So verkaufte sie z.B. 2013 ihr komplettes Russland-Geschäft.

Am besten konnte die südafrikanische MTN wachsen – weil es in Afrika noch einiges aufzuholen gibt und man in Märkte von afrikanischen Ländern vorgestoßen ist, wo die Marktsättigung noch weit entfernt ist.

Auch China Mobile und AT&T konnten den Umsatz ganz gut steigern. Die Frage ist jetzt, wie es mit der Gewinnspanne aussieht. Konnten die Unternehmen den Gewinn ebenfalls steigern?

Gewinn:

| Nettogewinn | 2004 | 2005 | 2006 | 2007 | 2008 | 2009 | 2010 | 2011 | 2012 | 2013 | 2014 | 2015 |

| TELEKOM AUSTRIA | 227,26 | 408,93 | 561,82 | 492,48 | -48,77 | 95,13 | 195,35 | -251,97 | 103,87 | 86,55 | 29,67 | 189,76 |

| DEUTSCHE TELEKOM | 1.593,00 | 5.589,00 | 3.165,00 | 571,00 | 1.483,00 | 353,00 | 1.695,00 | 557,00 | -5.353,00 | 930,00 | 2.741,04 | 2.915,00 |

| SWISSCOM | 1.596,00 | 2.022,00 | 1.598,00 | 2.068,00 | 1.756,00 | 1.926,00 | 1.813,00 | 683,00 | 1.808,00 | 1.685,00 | 1.658,61 | 1.693,90 |

| TELE2 | 3.428,00 | 2.347,00 | -3.615,00 | -1.769,00 | 2.433,00 | 4.519,00 | 6.926,00 | 4.744,00 | 3.264,00 | 14.590,00 | 2.086,87 | 2.174,17 |

| CHINA MOBILE | 41.749,00 | 53.549,00 | 66.026,00 | 87.062,00 | 112.627,00 | 115.166,00 | 119.640,00 | 125.870,00 | 129.274,00 | 121.692,00 | 108.345,24 | 109.464,59 |

| MTN | 4.371,00 | 6.407,00 | 10.610,00 | 10.608,00 | 15.315,00 | 14.650,00 | 14.300,00 | 20.754,00 | 20.704,00 | 26.289,00 | 28.938,33 | 31.283,92 |

| AT&T | 5.887,00 | 4.786,00 | 7.356,00 | 11.951,00 | 12.867,00 | 12.138,00 | 19.864,00 | 3.944,00 | 7.264,00 | 18.249,00 | 13.420,94 | 13.764,84 |

| GewinnVeränderung | 2005 | 2006 | 2007 | 2008 | 2009 | 2010 | 2011 | 2012 | 2013 | 2014 | 2004-2014 |

| TELEKOM AUSTRIA | 79,94% | 37,39% | -12,34% | -109,90% | 295,07% | 105,35% | -228,98% | 141,22% | -16,68% | -65,72% | -86,94% |

| DEUTSCHE TELEKOM | 250,85% | -43,37% | -81,96% | 159,72% | -76,20% | 380,17% | -67,14% | ######## | 117,37% | 194,74% | 72,07% |

| SWISSCOM | 26,69% | -20,97% | 29,41% | -15,09% | 9,68% | -5,87% | -62,33% | 164,71% | -6,80% | -1,57% | 3,92% |

| TELE2 | -31,53% | -254,03% | 51,07% | 237,54% | 85,74% | 53,26% | -31,50% | -31,20% | 347,00% | -85,70% | -39,12% |

| CHINA MOBILE | 28,26% | 23,30% | 31,86% | 29,36% | 2,25% | 3,88% | 5,21% | 2,70% | -5,87% | -10,97% | 159,52% |

| MTN | 46,58% | 65,60% | -0,02% | 44,37% | -4,34% | -2,39% | 45,13% | -0,24% | 26,98% | 10,08% | 562,05% |

| AT&T | -18,70% | 53,70% | 62,47% | 7,66% | -5,67% | 63,65% | -80,14% | 84,18% | 151,23% | -26,46% | 127,98% |

Das schaut schon ganz anders aus: Die Migration der Kunden auf neue Services um den Umsatz stabil halten zu können wirkt bei einigen sehr negativ auf den Gewinn aus: Besonders bei der Telekom Austria, die ihren Gewinn in den letzten 10 Jahren fast auf ein Zehntel reduziert hat. Hier ist die Ursache aber besonders in der Expansion nach Osteuropa zu sehen. Die Telekom Austria meinte – wie leider viele andere Österreichische Unternehmen auch – dass der Markt in Osteuropa extrem “sexy” ist und viel Wachstumspotential verspricht. Über das Risiko hat man damals nicht nachgedacht.

Eine stabile Gewinnentwicklung kann ich eigentlich nur bei China Mobile und MTN erkennen – hier waren die Rückschläge nicht so groß und es gab keine Verlustjahre.

Mit großem Abstand konnte sich hier MTN am besten behaupten, gefolgt von China Mobile.

Gesamtkapitalrendite:

| GK-Rendite | 2004 | 2005 | 2006 | 2007 | 2008 | 2009 | 2010 | 2011 | 2012 | 2013 |

| TELEKOM AUSTRIA | 5,75% | 7,20% | 9,20% | 7,41% | 2,03% | 4,05% | 5,32% | -0,48% | 4,64% | 3,95% |

| DEUTSCHE TELEKOM | 4,53% | 6,87% | 4,93% | 3,19% | 3,99% | 2,95% | 3,61% | 2,66% | -2,33% | 3,04% |

| SWISSCOM | 14,67% | 18,55% | 13,13% | 10,42% | 9,61% | 10,17% | 9,94% | 5,11% | 10,50% | 9,53% |

| TELE2 | 7,62% | 3,85% | -4,55% | -0,99% | 7,92% | 12,69% | 18,43% | 11,22% | 7,69% | 37,72% |

| CHINA MOBILE | 11,78% | 13,05% | 13,67% | 15,80% | 17,37% | 15,49% | 13,99% | 13,28% | 12,33% | 10,46% |

| MTN | 22,98% | 23,76% | 14,36% | 13,46% | 14,08% | 10,98% | 10,87% | 13,11% | 13,67% | 13,40% |

| AT&T | 6,27% | 4,29% | 3,40% | 5,61% | 6,23% | 5,89% | 8,60% | 2,85% | 4,03% | 8,10% |

Auch hier punkten China Mobile und MTN mit durchgehenden Werten von mehr als 10%, wobei auch hier MTN vor China Mobile liegt.

Cashflow:

| Free Cashflow | 2004 | 2005 | 2006 | 2007 | 2008 | 2009 | 2010 | 2011 | 2012 | 2013 | Zuwachs |

| TELEKOM AUSTRIA | 756,49 | 1.010,01 | 593,20 | 890,14 | 756,20 | 673,97 | 633,96 | 474,30 | 319,70 | -727,52 | -196,17% |

| DEUTSCHE TELEKOM | 11.354,00 | 9.555,00 | 7.140,00 | 7.045,00 | 8.460,00 | 8.191,00 | 7.858,00 | 9.645,00 | 7.956,00 | 6.447,00 | -32,53% |

| SWISSCOM | 2.081,00 | 2.345,00 | 1.940,00 | 1.412,00 | 1.745,00 | 2.265,00 | 1.892,00 | 1.639,00 | 1.486,00 | 1.486,00 | -28,59% |

| TELE2 | 4.347,00 | 2.572,00 | -1.382,00 | -535,00 | 4.016,00 | 5.029,00 | 6.254,00 | 4.912,00 | 4.958,00 | 2.672,00 | -38,53% |

| CHINA MOBILE | 43.619,00 | 64.487,00 | 72.835,00 | 71.170,00 | 74.222,00 | 95.162,00 | 120.727,00 | 109.755,00 | 115.872,00 | 99.818,00 | 128,84% |

| MTN | #N/A N/A | #N/A N/A | 9.326,00 | 13.067,00 | 9.876,00 | 11.943,00 | 25.698,00 | 25.493,00 | 17.258,00 | 22.215,00 | 138,21% |

| AT&T | 5.595,00 | 7.088,00 | 7.295,00 | 16.525,00 | 13.980,00 | 17.851,00 | 15.463,00 | 14.633,00 | 19.711,00 | 13.852,00 | 147,58% |

Eine wichtige Kennzahl im Telekom-Sektor ist natürlich der Cashflow. Es müssen oft sehr hohe Investitionen getätigt werden (für den Ausbau neuer Technologien wie z.B. LTE) und es ist interessant, ob die Unternehmen das aus dem Cashflow schaffen, oder sich immer mehr verschulden müssen.

Der Free-Cashflow gibt an, wie viel Cash nach diesen Investitionstätigkeiten übrig bleibt z.B. für die Ausschüttung von Dividenden oder für die Tilgung von Fremdkapital.

Hier ist leider die Telekom Austria ebenfalls der Verlierer – selbst wenn man vom negativen Cashflow 2013 absieht, sind die Cashflows in den letzten 10 Jahren stetig zurückgegangen.

Gewinner ist hier AT&T, gefolgt von MTN.

Eigenkapitalquote:

| EK-Quote | 2004 | 2005 | 2006 | 2007 | 2008 | 2009 | 2010 | 2011 | 2012 | 2013 |

| TELEKOM AUSTRIA | 37,85% | 37,92% | 37,35% | 28,49% | 23,96% | 18,99% | 19,55% | 11,86% | 11,29% | 19,24% |

| DEUTSCHE TELEKOM | 36,56% | 37,83% | 38,16% | 37,49% | 35,01% | 32,82% | 33,67% | 32,59% | 28,28% | 27,14% |

| SWISSCOM | 52,37% | 49,40% | 28,71% | 25,36% | 25,35% | 29,85% | 25,39% | 22,09% | 23,83% | 29,28% |

| TELE2 | 65,98% | 51,80% | 44,02% | 55,19% | 59,83% | 70,49% | 71,53% | 45,78% | 41,53% | 54,17% |

| CHINA MOBILE | 63,30% | 64,87% | 64,56% | 66,41% | 66,92% | 67,56% | 66,99% | 68,28% | 68,94% | 67,73% |

| MTN | 51,82% | 62,17% | 44,09% | 44,56% | 47,35% | 46,64% | 47,86% | 51,10% | 52,75% | 52,80% |

| AT&T | 36,73% | 37,55% | 42,69% | 41,85% | 36,32% | 38,01% | 41,56% | 39,12% | 34,04% | 32,93% |

Eine wichtige Kennzahl für die finanzielle Stabilität eines Unternehmens und besonders im Telekom-Sektor interessant ist die Eigenkapitalquote.

Die Telekom Austria kann leider immer wieder beweisen, dass sie den letzten Platz im Vergleich verteidigt. Die Eigenkapitalquote der Telekom ist mittlerweile die schlechteste unter allen Kandidaten und hat in den letzten 10 Jahren stetig abgenommen. Eine derartige Entwicklung hat natürlich Rating-Abstufungen und höhere Zinsen auf das Fremdkapital zur Folge.

Relativ gut ausgestattet sind China Mobile, Tele2 und MTN.

Dividendendeckung:

| Div. Deckung CF | 2004 | 2005 | 2006 | 2007 | 2008 | 2009 | 2010 | 2011 | 2012 | 2013 |

| TELEKOM AUSTRIA | 297,80% | 384,35% | 150,28% | 172,06% | 134,23% | 115,99% | 117,65% | 86,57% | 79,72% | -295,55% |

| DEUTSCHE TELEKOM | n/a | 155,06% | 111,08% | 99,99% | 114,34% | 106,34% | 113,60% | 154,89% | 127,62% | 131,38% |

| SWISSCOM | 153,81% | 176,85% | 142,96% | 110,31% | 119,11% | 172,90% | 143,55% | 117,24% | 105,39% | 105,46% |

| TELE2 | 533,37% | 103,17% | -100,22% | -25,46% | 83,79% | 179,10% | 202,20% | 39,29% | 78,72% | 74,06% |

| CHINA MOBILE | 434,02% | 317,98% | 262,37% | 197,53% | 160,41% | 190,87% | 236,24% | 206,12% | 207,20% | 178,46% |

| MTN | #WERT! | #WERT! | 212,44% | 197,15% | 78,24% | 229,14% | 290,70% | 172,78% | 94,39% | 109,44% |

| AT&T | 108,35% | 124,09% | 104,27% | 134,90% | 106,25% | 133,75% | 116,92% | 104,92% | 141,20% | 99,37% |

Da wir natürlich Unternehmen bevorzugen, die Dividenden ausschütten – am besten mit steigender Tendenz – ist es wichtig zu wissen, ob sich diese Unternehmen das auch leisten können oder eher von der Substanz ausschütten um eine schöne Dividende herzeigen zu können.

Auch hier zeigt die Telekom Austria eine katastrophale Tendenz: Obwohl die Dividenden in den letzen Jahren extrem stark gekürzt wurden, kann sie es sich dennoch nicht aus dem Cashflow leisten, diese zu bedienen.

Am vorsichtigsten agieren hier China Mobile und Swisscom. China Mobile hat fast doppelt soviel Cashflow zur Verfügung wie ausgeschüttet wird. Bei Swisscom wird in den letzten Jahren in etwa der freie Cashflow ausgeschüttet. (mit 5-15% Puffer).

Bei diesen beiden Unternehmen kann man am sichersten sein, dass das Cash für die Dividenden auch in Zukunft verfügbar ist. Da Swisscom allerdings in den letzten Jahren rückläufige Cashflows hatte, muss man auch mit einem Rückgang der Dividenden rechnen.

Da AT&T den Cashflow in den letzten 10 Jahren steigern konnte, und eigentlich auch immer die Dividenden aus dem Cashflow bezahlen konnte (Ausnahme war ganz knapp das Jahr 2013) gebührt ihnen der zweite Platz.

Zusammenfassung:

Beim fundamentalen Vergleich steht der Sieger eindeutig fest: MTN. Durch die Erschließung neuer Wachstumsmärkte in afrikanischen Staaten konnte das Unternehmen auch in den letzten 10 Jahren ein gutes Wachstum vorlegen.

Auf Platz zwei sehe ich China Mobile, relativ dicht gefolgt von AT&T.

Bewertung:

KGV:

| KGV | 2004 | 2005 | 2006 | 2007 | 2008 | 2009 | 2010 | 2011 | 2012 | 2013 | aktuell | 2015 | Median 2004-2015 |

| TELEKOM AUSTRIA | n/a | 23,23 | 18,07 | 17,77 | -97,16 | 46,34 | 23,86 | -16,24 | 24,48 | 28,17 | 90,85 | 14,21 | 23,23 |

| DEUTSCHE TELEKOM | 43,87 | 10,60 | 19,29 | 114,72 | 31,61 | 127,13 | 24,84 | 68,54 | -6,94 | 59,49 | 19,03 | 17,89 | 28,23 |

| SWISSCOM | 18,58 | 12,61 | 16,37 | 12,12 | 10,33 | 10,98 | 11,75 | 26,99 | 11,28 | 14,48 | 17,29 | 16,93 | 13,54 |

| TELE2 | 11,24 | 16,10 | -12,27 | -32,55 | 12,63 | 10,75 | 8,97 | 12,61 | 16,00 | 2,24 | 19,44 | 18,66 | 11,92 |

| CHINA MOBILE | 12,42 | 13,58 | 20,29 | 31,05 | 13,57 | 12,25 | 12,89 | 12,10 | 14,03 | 13,30 | 17,20 | 17,03 | 13,57 |

| MTN | 16,37 | 16,15 | 14,96 | 23,58 | 13,33 | 14,55 | 17,70 | 13,05 | 16,22 | 15,41 | 15,30 | 14,15 | 15,35 |

| AT&T | 14,51 | 20,02 | 18,68 | 21,54 | 12,93 | 13,77 | 8,73 | 45,44 | 26,05 | 10,18 | 13,27 | 12,93 | 14,14 |

Vom KGV her schaut MTN derzeit auch attraktiv aus, da sie unter dem 10 jährigen Median notieren.

China Mobile ist leider nicht ganz so günstig. Der Median der letzten 10 Jahre war mit 13,57 deutlich unter dem derzeitigen KGV von 17,2.

AT&T wäre ebenfalls derzeit unter der Median-Bewertung zu haben.

Dividende, KBV und KUV:

| Bewertung | Div.Rendite | Div. Wachstum 3 J | KBV | KUV |

| TELEKOM AUSTRIA | 0,82% | -59,45% | 2,07 | 0,67 |

| DEUTSCHE TELEKOM | 4,36% | -10,61% | 2,13 | 0,83 |

| SWISSCOM | 3,97% | 1,56% | 5,43 | 2,48 |

| TELE2 | 5,11% | -45,38% | 1,87 | 1,47 |

| CHINA MOBILE | 3,28% | 3,33% | 1,77 | 2,23 |

| MTN | 5,00% | 21,30% | 3,80 | 3,05 |

| AT&T | 5,39% | 2,27% | 1,92 | 1,37 |

Von der Dividende und vom Dividendewachstum her ist MTN auch sehr attraktiv. KBV und KUV sind dafür vergleichsweise hoch.

Dafür ist China Mobile vom KBV betrachtet sehr günstig.

Bei AT&T lockt die derzeit hohe Dividendenrendite und eine günstige Bewertung bei KBV und KUV.

Insgesamt ist aber noch immer MTN am attraktivsten. Es ist der fundamentale Sieger und zeigt eine faire Bewertung mit wenig Kompromissen.

Ich würde diesen Wert deshalb sofort in das Financeblog-wikifolio aufnehmen, wenn das möglich wäre. Leider ist es bei wikifolio nicht möglich MTN-Aktien zu kaufen ;-(

Aus diesem Grund werde ich sowohl die China Mobile, als auch die AT&T in das wikifolio aufnehmen, allerdings jeweils nur mit der halben Gewichtung (also nicht wie üblich 5% der Gesamtinvestitionssumme sondern jeweils nur 2,5%, damit der Telekom-Sektor nicht zu stark gewichtet wird. Er scheint mir insgesamt eher riskant, ich möchte aber dass auch er im wikifolio vertreten ist)

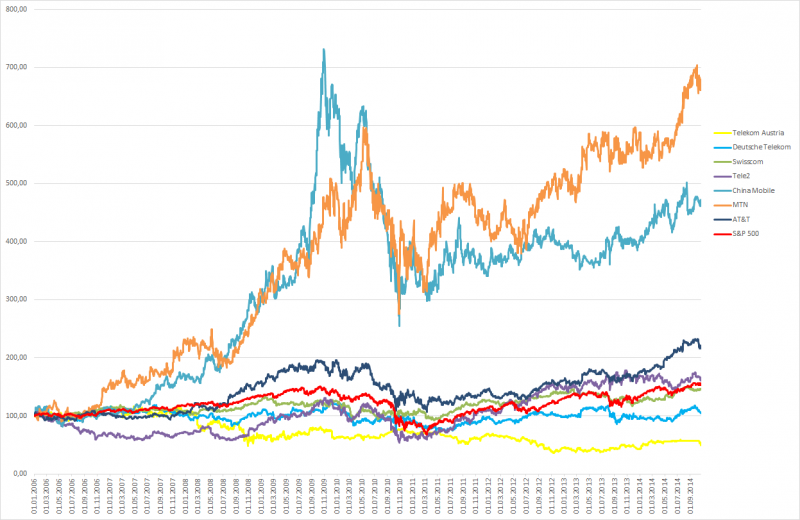

Der Chart:

Interessant ist, dass gerade der fundamentale Sieger MTN auch in der Vergangenheit die anderen hinter sich lassen konnte, gefolgt von China Mobile und AT&T.

Man sieht, dass sich eine gute Gewinnsteigerung logischerweise langfristig auf den Aktienkurs auswirkt. Den Index (S&P 500) schlagen konnten deshalb nur MTN, China Mobile, AT&T und Tele2, wobei Tele2 vor allem durch “streamlining” auf die neuen Marktgegebenheiten reagiert hat. Es hat problematische Geschäftsbereiche (wie z.B. das Russland-Geschäft) einfach veräußert.