Unser Geldsystem sowie der Zins und Zinseszinsen hat zahlreiche Kritiker – ist das System unfair und dem Untergang geweiht?

Geld entsteht aus dem Nichts. Das habe ich auch in meinen Artikel übe die Geldschöpfung bereits erklärt.

Das ist also Fakt: Banken können Geld einfach so aus dem Hut zaubern. ABER: Die Möglichkeit Geld zu erschaffen reicht nicht aus um damit reich zu werden. Eine Bank kann Geld nur Erschaffen, wenn sie in der gleichen Höhe Schulden generiert.

Dem Kunden wird bei Kreditvergabe die Kreditsumme auf seinem Konto gutgeschrieben. Mit diesem Geld kann der Kunde machen was er möchte. ER kann darüber verfügen und nicht die Bank. Auf der anderen Seite hat die Bank eine Forderung gegen den Kunden (den Kreditvertrag) mit dem Versprechen, dass das Geld zurückbezahlt werden muss. Das ist gleichzeitig die Deckung für das neu geschaffene Geld.

Für die Bank entsteht also durch die Geldschöpfung kein Vermögensvorteil. Das VERMÖGEN der Bank ändert sich durch die Geldschöpfung nicht.

Sollte der Kunde also seinen Kredit – das von der Bank neu geschaffene Geld – nicht zurückzahlen können, so muss die Bank diesen Kredit auf der Aktiv-Seite der Bilanz ausbuchen und verliert somit sogar an Vermögen.

Wer gefährdet also wirklich das System?

Sind es wirklich die Banken die Geld aus dem Nichts erschaffen? Machen sie unser System instabil? Es ist natürlich einfach auf die “bösen” Banken los zu gehen uns sie als Ursache allen Übels ab zu stempeln.

Die waren Übeltäter, die Sand in das Getriebe des Geldsystems streuen sind aber die Sparer und Geldhorter.

Es wird immer behauptet, die Geldmenge müsse stetig wachsen damit die Zinsen auf die Schulden bezahlt werden können, da zwar das Geld für die Schulden erschaffen werde aber nicht für die Zinsen. Das ist nicht korrekt, da Geld ja zirkulieren kann. Auch Banken haben z.B. Angestellte die sie bezahlen müssen.

Was passiert aber, wenn man sein Geld einfach spart? Also entweder am Konto, am Sparbuch oder zu hause in Form von Bargeld hortet?

Dieses Geld fehlt dann im System.

Es kann niemals verwendet werden um Kredite zurückzubezahlen.

Je mehr gespart wird, umso mehr Geld muss neu geschöpft werden und umso mehr Schulden müssen gemacht werden.

Natürlich werden diese Schulden besonders vom Staat gemacht um die Wirtschaft mit neuen Geld zu versorgen.

Ich behaupte: Jeder Staat der seine Bürger zum Sparen von Geldvermögen ermuntert und sie nicht bei Investitionen in andere Unternehmen (z.B. mittels Aktien) fördert, schneidet sich in sein eigenes Fleisch.

Ich möchte heute vor allem erklären, warum es Zinsen gibt und wie viel tatsächlich hinter den zahlreichen Untergangstheorien unseres Systemes steckt.

Sind Zinsen böse?

Diverse Kritiker sehen im Zins die Ursache allen Übels in unserem heutigen Wirtschaftssystem. Zinsen – so heißt es – sind arbeitsfreies Einkommen. Das Geld vermehrt sich durch Zinsen quasi von selbst – und große Vermögen vermehren sich umso schneller je größer sie sind.

Auf diese Art kumuliert sich das Vermögen angeblich automatisch bei einigen wenigen, die bereits vermögend sind und der Rest der Bevölkerung bezahlt dann in Form von Steuern und höheren Preisen die Zinsen dafür.

Es ist tatsächlich richtig, dass ein Großteil der Steuereinnahmen nur für Zinszahlungen auf Staatsanleihen verwendet werden muss. Auch richtig ist, dass man beim Kauf jedes Produktes, jeder Dienstleistung einen Zinsanteil mit bezahlt. Unternehmen müssen natürlich die Zinsen die sie selbst bezahlen in der Kostenrechnung an ihre Kunden weitergeben, da sie sonst nicht langfristig überleben könnten.

Wir bezahlen also ständig (indirekt) Zinsen, selbst dann wenn wir keine Kredite haben.

Auf der anderen Seite erhalten alle Besitzer von Geldvermögen ständig Zinsen und Zinseszinsen auf ihr Vermögen, ohne dafür arbeiten zu müssen.

Das wirkt auf den ersten Blick sehr unfair. Die große Mehrheit muss extra Arbeit leisten um Zinsen zu verdienen selbst wenn sie keine eigenen Schulden haben. Eine kleine Minderheit besitzt sehr viel Geldvermögen und muss keine Arbeit leisten sondern nur auf den Effekt von Zins und Zinseszins vertrauen damit sich ihr Vermögen vermehrt.

Aus diesem Grund ist auch in vielen Religionen die Zinsnahme verboten. Es ist von Zinswucher die Rede. Am striktesten ist hier der Islam. Laut Sharia ist sowohl die Erhebung als auch die Auszahlung von Zinsen strikt verboten. Weder auf Sparguthaben dürfen Zinsen gezahlt werden, noch darf bei Krediten ein Zins verlangt werden.

Die Folge ist, dass islamische Banken einfach eine andere Lösung gefunden haben: Den sogenannten “Sukuk” – auch als “islamische Anleihe” bezeichnet. Im Prinzip handelt es sich um ein Sale-and-Lease-Back Geschäft bei dem am Ende wieder Zinsen anfallen – es wird nur anders definiert und anders dargestellt. Quasi eine “Umgehung” der Koran-Richtlinien. Details hier auf wikipedia.

Wofür gibt es Zinsen?

Es gibt also viele Argumente die Zinsen als absolut ungerecht darstellen.

Es gibt aber auch noch eine andere Betrachtungsweise die gut begründen kann, warum es Zinsen gibt und warum es ohne Zinsen nicht möglich wäre Geschäfte zu machen:

Der Zins ist ein Maßstab für Risiko und Konsumverzicht.

1) Zins als Maßstab für Konsumverzicht

Wenn jemand ein gewisses Geldvermögen besitzt, so hat der die Wahl dieses Vermögen entweder für persönlichen Konsum auszugeben, es zu investieren (z.B. in Immobilien, Aktien, Gold, etc) oder es zu verleihen.

Entscheidet er sich dafür es zu verleihen, so verzichtet er auf die Alternativen, d.h. entweder auf Spaß durch Konsum oder auf Erträge durch Investition.

Da es im Geschäftsleben nichts geschenkt bekommt (das merken wir täglich im Supermarkt) möchte man also eine Abgeltung für diese Verzichte erhalten, wenn man sein Geld verleiht.

Die Abgeltung muss etwa so hoch sein wie die Erträge die man aus Investition dieses Geldes erwirtschaften könnte.

Der Zins regelt das. Man kann z.B. 100.000 EUR entweder in eine Eigentumswohnung investieren und diese dann für 4000 EUR im Jahr vermieten (was 4% Rendite entspricht) oder das Geld für 4% verleihen. Würde man es günstiger verleihen so würde man sogenannte “Opportunitätsverluste” machen.

2) Zins als Maßstab für Risiko

Hier sind wir meiner Ansicht nach beim wichtigsten Punkt angekommen um die Existenz und Notwendigkeit von Zinsen zu erklären: Verborgt man sein Geld so weiß man nie mit 100%iger Sicherheit ob man es am Ende auch wieder zurückerhalten wird. Bei keiner Bank und bei keinem Staat ist das absolut sicher.

Je größer das Risiko eines (Teil)-Verlustes des verborgten Geldes ist, umso höher wird vom Markt der Zinssatz eingeschätzt. So erhält man eben wenn man z.B. der Bundesrepublik Deutschland für 10 Jahre Geld borgt nur weniger als 1% Zinsen. Borgt man Österreich Geld gibt es schon ein wenig mehr – und ist man mutig genug Griechenland Geld zu borgen, so bekommt man fast 10% – allerdings ist ungewiss ob man sein Geld jemals wieder sehen wird 😉

Insgesamt ist alleine durch Zins und Zinseszins noch niemand superreich geworden – und schon gar nicht die Banken. Wie man seit der Finanzkrise sehen kann kämpfen die meisten Finanzinstitute mit extremen Verlusten die oft sogar existenzgefährdend sind. Auch sind Banken an der Börse derzeit die am günstigsten bewerteten Unternehmen da mit weiteren Verlusten gerechnet wird – ein Großteil notiert unter einem KBV von 1.

Banken sind also zu viel Risiko eingegangen und haben zu wenig Zinsen für das entsprechende Risiko verlangt.

Die reichsten Menschen der Welt hingegen sind meistens Unternehmer die nicht durch die – arbeitsfreie – Veranlagung von Geldvermögen und Zins und Zinseszins reich geworden sind:

Beispiele: Bill Gates (Microsoft), Carlos Slim (America Movil), Warren Buffet (Berkshire Hathaway – investiert vorallem in andere Unternehmen), Ingvar Kamprad (IKEA), etc.

Ich glaube also, dass sich zinstragendes Geldvermögen nicht bei wenigen reichen Individuen befindet, sondern verteilt ist auf die Masse der Sparer, Pensionsversicherungen etc. Natürlich scheinen dann große Versicherungen und Fonds in der Statistik als gigantische Größen auf die gewaltige zinstragenden Geldvermögen halten – nur sind diese Versicherungen und Fonds wieder vielen einzelnen Kunden verpflichtet.

Das Beispiel des Josefspfennigs

Als Beispiel für die Auswirkungen des Zinseszins-Effektes und den daraus resultierenden Folgen exponentiellen Wachstums wird oft der sogenannte Josefspfennig gebracht – hier z.B. sogar von einem bekannten Börsenexperten der auch Mr. DAX genannt wird.

Hätte Josef bei der Geburt von Jesus ein Sparbuch eröffnet mit einem moderaten Zinssatz von 4% und auf dieses Sparbuch einen Cent eingzahlt (gesetzt den Fall damals hätte es den Euro schon gegeben ;-), und hätte er das Geld liegen lassen und die Zinsen immer wieder zum gleichen Zinssatz neu angelegt, so hätten seine Nachkommen heute (im Jahr 2015) ein Vermögen von EUR 209.980.365.358.304.000.000.000.000.000.000 – also 209 Quintillionen Euro. Eine Zahl die unvorstellbar groß ist: 33 Stellen.

Um das ganze zu veranschaulichen rechnet man den Betrag in den aktuellen Marktwert von Gold um – auch hier kommt man auf 6 Quadrillionen Tonnen Gold. Auch das ist noch nicht begreifbar. Nun ist der Wissenschaft mittlerweile bekannt, dass unsere Planet auf dem wir Leben – die Erde – etwa 6 Quadrillionen Tonnen wiegt, d.h. man bräuchte einen kompletten Erdball in puren Gold um das Sparguthaben von Josefs Urururururuur….. usw..urur.. Enkel auszuzahlen.

In der nächsten Tabelle habe ich verdeutlicht, wie sich Sparguthaben bei entsprechender Verzinsung innerhalb von 2015 Jahren entwickeln:

| Zins | Angesparter Betrag in Euro bei 1 Cent Startkapital und entsprechendem Zinssatz nach 2015 Jahren | Kilogramm Gold | Tonnen Gold | Erdkugeln in Gold |

| 0,10% | 0,07 | 0,00 | 0,00 | 0,00 |

| 0,50% | 231,53 | 0,01 | 0,00 | 0,00 |

| 1,00% | 5.099.976,47 | 146,87 | 0,15 | 0,00 |

| 2,00% | 2.134.745.468.139.240,00 | 61.476.890.138,95 | 61.476.890,14 | 0,00 |

| 3,00% | 736.220.287.672.230.000.000.000,00 | 2,12018E+19 | 21.201.840.883.982.300,00 | 0,00 |

| 4,00% | 209.980.365.358.304.000.000.000.000.000.000,00 | 6,04706E+27 | 6,04706E+24 | 1,01 |

| 5,00% | 49.709.297.530.239.000.000.000.000.000.000.000.000.000,00 | 1,43154E+36 | 1,43154E+33 | 239.708.600,76 |

| 6,00% | 9.802.085.999.416.680.000.000.000.000.000.000.000.000.000.000.000,00 | 2,82283E+44 | 2,82283E+41 | 4,72677E+16 |

| 7,00% | 1.615.518.872.067.400.000.000.000.000.000.000.000.000.000.000.000.000.000.000,00 | 4,65241E+52 | 4,65241E+49 | 7,79037E+24 |

| 8,00% | 223.288.988.419.498.000.000.000.000.000.000.000.000.000.000.000.000.000.000.000.000.000,00 | 6,43033E+60 | 6,43033E+57 | 1,07675E+33 |

| 9,00% | 25.965.300.335.383.900.000.000.000.000.000.000.000.000.000.000.000.000.000.000.000.000.000.000.000,00 | 7,47755E+68 | 7,47755E+65 | 1,2521E+41 |

| 10,00% | 2.548.358.909.799.040.000.000.000.000.000.000.000.000.000.000.000.000.000.000.000.000.000.000.000.000.000.000,00 | 7,33882E+76 | 7,33882E+73 | 1,22887E+49 |

Man kann sagen, dass es bis zu einem Zinssatz von 1% relativ langweilig zugeht. Nur etwa 5 Millionen Euro nach 2015 Jahren. Also mit einem heutigen Sparbuch kann man diese Idee – seinen Nachkommen ein Vermögen zu hinterlassen – sowieso vergessen 😉 Hier wäre man eher in der Liga 0,1 %- 0,5% und hätte maximal 231,53 EUR nach über 2000 Jahren Veranlagungszeitraum.

Die für mich faszinierendste Tatsache ist also nicht das exponentielle Wachstum – das kennen wir sowieso alle aus dem Mathematik-Unterricht – sondern dass dieses Wachstum sich bei steigenden Zinssätzen extrem beschleunigt. Bereits der Sprung von 1% auf 2% bringt statt 5 Millionen EUR nach 2015 Jahren satte 2 Billiarden Euro – das sind 2 Millionen Milliarden. Der reichste Mensch der Welt hat derzeit ein Vermögen von weniger als 100 Milliarden EUR.

Bei 1% Veranlagung wäre man also heute nach 2015 Jahren Geduld sehr reich, aber noch lange nicht supperreich. Bei 2% wäre man mit großem Abstand der reichste Mensch der Welt.

Was lernen wir aus dem Beispiel des Josefspfennigs bzw. warum “hinkt” dieser Vergleich?

Machen wir einmal einen kurzen Reality-Check um diesen Mythos zu untersuchen:

– Sparen (also Geld horten) ist eine Ausnutzung des Systems und schadet diesem. Im Computerjargon spricht man von einem “Exploit” – dem Ausnutzen von Lücken im System.

– Es ist absolut unrealistisch über einen so langen Zeitraum fixe Zinsen zu erhalten. Man kann derzeit maximal auf 30 Jahre fixe Zinsen bekommen und die liegen derzeit bei etwa 0,96% (z.B. auf deutsche Staatsanleihen)

– Der Markt reguliert derartigen Missbrauch des Systems automatisch mit sinkenden Zinssätzen und der Schaffung neuem Geldes – genauso wie wir das heute beobachten können: Wird zuviel gespart so steigt die Nachfrage nach zinstragenden Anlagemöglichkeiten für das Geldvermögen- die Zinsen sinken also.

Je größer der angesparte Betrag wird, umso schwieriger wird es ihn wieder zum gleichen Zinssatz zu veranlagen.

Gleichzeitig wird aber das gehortete Geld durch neu geschaffenes Geld ersetzt, da die Banken und Zentralbanken keinen Untergang des Systemes riskieren möchten. Es wird sogar versucht noch mehr neues Geld zu schaffen als dem System durch Sparen entzogen wurde, da man eine Inflation von etwa 2% pro Jahr anstrebt.

– Der Mythos mit dem Erdball aus Gold dem man sich nach 2015 Jahren kaufen könnte ist somit gestorben: Das Geld wäre nach 2015 Jahren einfach nur einen Bruchteil dessen wert was es zu Beginn wert war, da die Geldmenge ebenfalls exponentiell gewachsen wäre. Ein Kilo Gold würde dann vielleicht soviel – oder deutlich mehr – kosten wie vor 2015 Jahren noch ein Erdball Gold.

– Im Beispiel des Josefspfennigs wird also die Reale Kaufkraft bzw. Wertentwicklung mit der nominalen gleichgesetzt. Inflation wird einfach ignoriert.

– Ein exponentielles Wachstum der Geldmenge bedeutet nicht unbedingt, dass auch die Wirtschaft exponentiell wachsen muss:

Das ist der wichtigste Schluss den ich aus diesem Beispiel ziehen möchte, da dieses Beispiel oft von Systemkritikern gebracht wird. Unser heutiges System – so heißt es – zwingt die Wirtschaft zu Wachstum.

Meiner Ansicht nach ist das falsch: Richtig ist, dass die Geldmenge wachsen muss, wenn zuviel Geld dem Kreislauf durch Sparen (also Hortung) entzogen wird. Die Geldmenge kann aber problemlos exponentiell wachsen, ohne dass die Wirtschaft Schritt halten muss. Die Folge wäre dann entweder ein Anwachsen des gehorteten Geldes (Sparguthaben) was sinkende Zinsen zur Folge hat, oder eine steigende Inflation (steigende Preise). Die Geldmenge ist extrem elastisch. Sie kann und muss exponentiell wachsen. Die Wirtschaft ist zu diesem Wachstum aber nicht gezwungen – sie kann ja die Preise erhöhen wenn zuviel Geld im Umlauf ist. Es ist auch problemlos möglich – zwecks Übersichtlichkeit – bei den Geldbeträgen immer ein paar Nullen zu streichen wenn die Preise zu hoch werden. 1000 Euro werden dann z.B. einfach zu 1 Euro – bei gleicher Kaufkraft. Das ist reine Definitionssache und wurde z.B. bei der italienischen Lira mehrmals durchgeführt.

– Daraus resultiert die wichtigste Erkenntnis: Ein risikoloses Einkommen nur aus Zins und Zinseszins gibt es nicht.

Abschließend noch ein paar Beispiele zum exponentiellen Wachstum durch Zinseszins:

Wie viele Jahre dauert es bis sich ein investierter Betrag bei entsprechenden Zinssatz mittels Zinseszins verdoppelt:

| Zinssatz | Anzahl Jahre bis zur Verdoppelung |

| 0,10% | 693,49 |

| 0,50% | 138,98 |

| 1,00% | 69,66 |

| 2,00% | 35,00 |

| 3,00% | 23,45 |

| 4,00% | 17,67 |

| 5,00% | 14,21 |

| 6,00% | 11,90 |

| 7,00% | 10,24 |

| 8,00% | 9,01 |

| 9,00% | 8,04 |

| 10,00% | 7,27 |

| 20,00% | 3,80 |

| 30,00% | 2,64 |

Bei den heutigen Sparbuchzinsen von etwa 0,1% müsste man fast 700 Jahre auf eine Verdoppelung seines Geldvermögens warten. Findet man eine Bank mit guten Sonderkonditionen die selbst derzeit dringend Einlagen benötigt, so erhält man derzeit etwa 1%. Alle 70 Jahre würde sich dann der Betrag am Sparbuch verdoppeln.

Investiert man z.B. in Aktien wo man langfristige Erträge von etwa 7% erwarten kann, so verdoppelt man sein Vermögen etwa alle 10 Jahre.

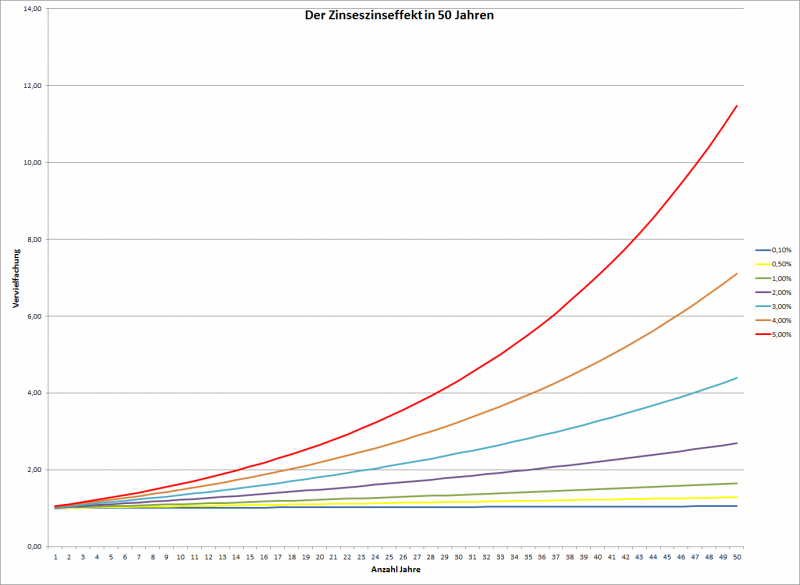

Grafische Darstellung des Zinseszins-Effektes:

Die Höhe des erzielten Zinssatzes beschleunigt also das exponentielle Wachstum relativ gesehen zusätzlich enorm. Der Unterschied zwischen 1% Verzinsung (nicht einmal Verdoppelung innerhalb von 50 Jahren) und 5% (fast Verzwölffachung in der gleichen Zeit) zeigen das ganz gut.

Genau das ist aber derzeit auch der Unterschied zwischen einer Investition des Kapitals (z.B. in Aktien) oder Veranlagung am Sparbuch. Natürlich bedeutet die Investition mehr Risiko – und wie wir gerade gelernt haben – mehr Risiko bedeutet die Chance auf mehr Ertrag.