Da ich privat auch im Immobilienbereich tätig bin und dieses Geschäft seht gut kenne, wird es Zeit einmal die börsennotierten Immo-Gesellschaften anzusehen um herauszufinden ob die eine oder andere davon kaufenswert ist.

Immobilien-Aktien haben in Österreich Tradition (leider nicht unbedingt immer eine positive). So gibt es überdurchschnittlich viele Immo-Aktien auf der Wiener Börse. Einige davon sind aus Skandalen die anlässlich der Finanzkrise 2008 aufgeflogen sind bekannt, wie Atrium Real Estate (früher Meinl European Land) oder Immofinanz.

Ich werde hier die wichtigsten Vertreter einmal analysieren und schauen ob sie sich behaupten können.

Immobilien gelten ja quasi als Betongold, und Immo-Aktien wurden gerade vor der Finanzkrise oft als Sparbuch-Ersatz verkauft. Schließlich ist man ja direkt an den Immobilien beteiligt, wenn man Aktien dieser Gesellschaften besitzt. Dass die Wahrheit leider anders aussieht zeigte erstens das Erwachen bei der Krise 2008, andererseits auch mein Vergleich.

Vorab: Immo-Aktien sind kein sicheres Investment und schon gar nicht konservativ. Die Untermehmen sind teilweise schwer zu durchleuchten und ich empfehle einen Anfänger nicht in solche Aktien zu investieren.

Bei der Bewertung der einzelnen Unternehmen möchte ich konservativ vorgehen, und z.B. Kennzahlen wie den EPRA-NAV nicht anwenden.

Zur Erläuterung. Die EPRA (European Public Real Estate Assosiation) hat eine eigene Kennzahl für die Berechnung des Buchwertes eines börsenotierten Immobilien-Unternehmens definiert, den NAV (Net Asset Value), wo der Marktwert der Immobilien eine größere Rolle spielt, als bei der klassischen Bilanzierung nach IFRS oder US-GAAP. Das bedeutet, daß in Zeiten steigender Immobilienpreise (so wie das derzeit der Fall ist) der EPRA-NAV über den Buchwert steigen kann, da ja die Immobilien nach Marktwert bewertet werden. Umgekehrt natürlich bei sinkenden Immobilien-Preisen wo der NAV unter den Buchwert sinken kann.

Da in den letzten Jahren – zumindest in den entwickelten Ländern – die Immobilienpreise stetig gestiegen sind, verwende ich den “normalen” Buchwert für meine Berechnungen um auf Nummer Sicher zu gehen. Bei einer Immobilie ist der Marktpreis nämlich bei weitem nicht so leicht festzustellen wie z.B. bei einer Aktie die tagtäglich abertausende Male gehandelt wird. Eine Immobilie ist immer einmalig und ihren Marktwert kennt man eigentlich erst nach dem Verkauf.

Ich habe außerdem versucht, einen wirklich konservativen Ansatz beim Vergleich zu wählen, der einleuchtend und leicht verständlich ist. Dadurch werden automatisch Unternehmen “belohnt” die nicht mit riskanten Entwicklungsprojekten und Immobilienverkäufen versuchen schnelles Geld zu machen, sondern solche die nachhaltig stabile Erträge erzielen können.

Aus diesem Grund habe ich auch bewußt auf die EPRA-Kennzahl des FFOs (Funds from Operation) verzichtet, da meiner Ansicht nach am Ende einfach die Nachhaltigkeit der “Bottom-Line” – also des Netto-Ergebnises zählt.

Diese Unternehmen werden verglichen:

Das bekannteste und größte Immo-Unternehmen in Österreich ist die Immofinanz, die ganz Europa Immobilien besitzt. Sie hält sowohl Wohn- als auch Büro und Geschäftsobjekte.

Vor einigen Monaten wurde die BUWOG aus der Immofinanz abgespaltet und separat an die Börse gebracht. Ich habe die BUWOG noch nicht in den Vergleich genommen, mangels historischer Kennzahlen.

Weitere österreichische Kanditaten sind die S-IMMO, die CA-Immo und die Conwert. Sie alle haben in den Boom-Zeiten vor der Finanzkrise stark expandiert und deshalb – wie Immofinanz – Immobilien in ganz Europa, auch im riskanteren Osten.

Aus Deutschland habe ich die zwei großen auf Wohn-Immobilien spezialisierten Unternehmen Gagfah und Deutsche Wohnen in meinen Vergleich genommen.

Und für das internationale Flair noch eine kanadische REIT (real estate investment trust), die Allied Properties mit Schwerpunkt auf Immobilien in Toronto.

Die Mietrendite:

Die wichtigste laufende Einnahmequelle aus Immobilien sind die Mieterträge. In erster Linie hält man eine Immobilie entweder um sie selbst zu nutzen oder um sie zu vermieten. Da die hier untersuchten Unternehmen natürlich ihre Immobilien zum allergrößten Teil nicht selbst nutzen, ist interessant, wieviel Mietertrag sie daraus erzielen können.

Die Mietrendite lässt sich ganz einfach wie folgt berechnen:

Nettomieterträge / Wert der gehaltenen Immobilien mal 100

Sie sagt aus, wie viel Prozent vom Immobilienwert man pro Jahr durch die Vermietung einnimmt.

Sie ist eigentlich der Schlüssel dafür, wie viel man insgesamt mit einer Immobilie verdienen kann wenn man sie nicht entwickeln und veräußern möchte.

Die konservativste und sicherste Weise mit einer Immobilie Erträge zu erwirtschaften ist einfach sie zu vermieten und immer in Stand zu halten.

| Mietrendite | IMMOFINANZ | S-IMMO | CONWERT | CA-IMMO | GAGFAH | DEUTSCHE WOHNEN | ALLIED PROPERTIES |

| 2004 | 5.18% | 6.56% | 1.89% | 6.07% | n/a! | 12.91% | 14.41% |

| 2005 | 4.37% | 5.91% | 2.04% | 5.53% | n/a! | 13.26% | 14.91% |

| 2006 | 4.60% | 5.14% | 4.75% | 4.37% | 9.87% | 10.68% | 14.35% |

| 2007 | 4.38% | 4.89% | 2.33% | 5.58% | 9.33% | 6.14% | 14.83% |

| 2008 | 4.77% | 4.71% | 5.92% | 5.39% | 9.91% | 10.68% | 15.40% |

| 2009 | 6.44% | 11.08% | 6.44% | 5.87% | 10.47% | 10.58% | 14.22% |

| 2010 | 7.87% | 7.04% | 5.80% | 5.45% | 10.41% | 7.98% | 12.04% |

| 2011 | 7.96% | 8.42% | 7.42% | 6.30% | 10.88% | 7.76% | 9.85% |

| 2012 | 7.45% | 8.54% | 7.49% | 6.62% | 10.57% | 6.00% | 9.04% |

| 2013 | 6.69% | 8.90% | 7.92% | 9.18% | 10.76% | 4.75% | 9.24% |

Besonders gefährlich wird es , wenn die Fremdkapitalzinsen höher als die Renditen sind, dann zahlt es sich nämlich nicht aus überhaupt Fremdkapital für die Finanzierung der vermieteten Objekte aufzunehmen. Man würde schließlich mehr für die Zinsen auf das Fremdkapital ausgeben als man alleine mit den Mieten einnimmt. Verwaltungs- und Betriebskosten noch gar nicht mitgerechnet,

Von diesem Kerngeschäft mit der Vermietung haben sich in der Vergangenheit (vor allem vor der Finanzkrise) einige Unternehmen immer weiter entfernt, so hat z.B. Immofinanz sehr riskante Entwicklungsprojekte begonnen, wo teure Grundstücke gekauft wurden um erst einmal Gebäude zu errichten. z.B. Einkaufszentren in Russland und Rumänien). Auf diese Art haben sie viel Immobilienvermögen angehäuft, welches (noch) keinen Ertrag abwirft. Für meinen Geschmack eine sehr riskante Sache die nichts mit einem konservativen Investment zu tun hat.

Am besten schneidet hier die Gagfah ab – mit über 10% Mietrendite und das über mehrere Jahre. Dieses Unternehmen hat allerdings andere Probleme wie wir später sehen werden. Platz 2 geht an Kanada.

Fremdkapitalzinsen:

Zur Verdeutlichung des vorher genannten Problemes noch ein Blick auf die FK-Zinsen die die einzelnen Unternehmen bezahlen mussten.

| FK-Zinsen | IMMOFINANZ | S-IMMO | CONWERT | CA-IMMO | GAGFAH | DEUTSCHE WOHNEN | ALLIED PROPERTIES |

| 2004 | 2,94% | 3,25% | 2,68% | 3,24% | n/a | 5,91% | 4,50% |

| 2005 | 2,73% | 2,16% | 3,07% | 3,21% | n/a | 6,57% | 4,53% |

| 2006 | 4,87% | 6,16% | 3,66% | 1,99% | 4,12% | 4,36% | 4,85% |

| 2007 | 4,05% | 5,33% | 3,93% | 4,17% | 4,19% | 2,86% | 4,59% |

| 2008 | 4,76% | 2,83% | 5,45% | 5,46% | 4,59% | 6,02% | 5,00% |

| 2009 | 5,58% | 2,32% | 5,23% | 5,49% | 4,92% | 6,52% | 4,71% |

| 2010 | 4,37% | 2,56% | 4,77% | 5,53% | 4,96% | 6,93% | 5,00% |

| 2011 | 4,58% | 3,33% | 6,88% | 4,93% | 5,40% | 5,11% | 4,48% |

| 2012 | 4,65% | 4,49% | 6,95% | 5,00% | 4,77% | 3,93% | 3,95% |

| 2013 | 3,99% | 4,39% | 6,75% | 6,11% | 4,53% | 2,63% | 3,40% |

Hier sieht man deutlich, daß gerade Immofinanz in den letzten Jahren immer mehr Zinsen für das Fremdkapital bezahlen mußte, als sie mit den Mieteinnahmen als Rendite erzielen konnten.

Gesamtkapitalrendite:

| GK-Rendite | IMMOFINANZ | S-IMMO | CONWERT | CA-IMMO | GAGFAH | DEUTSCHE WOHNEN | ALLIED PROPERTIES |

| 2004 | 2,02% | 2,72% | 3,48% | 0,54% | n/a! | 4,96% | 5,86% |

| 2005 | 6,77% | 2,17% | 3,98% | 5,71% | n/a! | 5,26% | 2,98% |

| 2006 | 8,33% | 6,19% | 4,78% | 3,41% | 4,67% | 5,74% | 4,28% |

| 2007 | 8,16% | 5,06% | 6,17% | 3,88% | 9,11% | 2,96% | 3,63% |

| 2008 | 4,76% | 2,26% | 1,93% | -5,03% | 3,75% | -4,65% | 4,26% |

| 2009 | -27,08% | -2,08% | 3,67% | -0,71% | 2,74% | 3,94% | 4,13% |

| 2010 | 4,09% | 2,04% | 3,63% | 4,25% | 3,58% | 5,52% | 8,87% |

| 2011 | 5,31% | 3,55% | 4,58% | 4,51% | 3,64% | 4,94% | 9,64% |

| 2012 | 4,78% | 4,66% | -2,62% | 4,21% | 4,06% | 5,81% | 14,09% |

| 2013 | 3,04% | 4,61% | 4,56% | 4,63% | 3,13% | 3,80% | 8,38% |

Auch bei der Gesamtkapitalrendite ist zu erkennen auf welch dünnem Eis die Gesellschaften teilweise unterwegs sind. Ist die Gesamtkapitalrendite geringer als die Fremdkapitalzinsen, so macht Fremdkapital endgültig keinen Sinn mehr. Es mindert die Gewinne und eine Zinserhöhung kann je nach Eigenkapitalquote abrupt zu starken Verlusten führen. Auch hier verbirgt sich ein großes Risiko.

Gerade einmal bei Allied Properties sehe ich hier 2013 einen ausreichenden Abstand zwischen GK-Rendite und Fremdkapitalkosten (ca. 5 Prozentpunkte). Bei dem Zweitplatzierten – der Deutschen Wohnen – sind es nur noch 1,2%.

Bei ALLEN ANDEREN war die GK-Rendite 2013 unter den FK-Zinsen.

Speziell bei der Gagfah – die ja außerordentlich hohe Mietrenditen hat – sieht man,daß sich das nich unbedingt auf die Gesamtkapitalrendite auswirken muß. Eventuell sind hohe Betriebs- und Verwaltunskosten dafür verwantwortlich. Eventuell riskante Immobilien-Deals. Letztendlich zählt das Resultat.

Netto-Gewinn:

Wie sich das auf den Gewinn auswirkt sehen wir hier:

| IMMOFINANZ | S-IMMO | CONWERT | CA-IMMO | GAGFAH | DEUTSCHE WOHNEN | ALLIED PROPERTIES | ||||||||

| Netto-Gewinn | in Mio | Zuwachs | in Mio | Zuwachs | in Mio | Zuwachs | in Mio | Zuwachs | in Mio | Zuwachs | in Mio | Zuwachs | in Mio | Zuwachs |

| 2004 | 11,85 | n/a | 5,04 | n/a | 9,07 | n/a | -2,24 | n/a | n/a | n/a | 16,70 | n/a | 7,87 | n/a |

| 2005 | 198,33 | 1573,12% | 6,80 | 35,10% | 24,68 | 172,02% | 58,67 | -2723,24% | -255,90 | #WERT! | 15,89 | -4,83% | 1,39 | -82,31% |

| 2006 | 325,70 | 64,22% | 36,82 | 441,10% | 51,82 | 109,98% | 60,30 | 2,77% | 135,60 | -152,99% | 30,65 | 92,87% | 7,72 | 454,38% |

| 2007 | 457,58 | 40,49% | 25,91 | -29,63% | 114,93 | 121,79% | 52,06 | -13,67% | 563,90 | 315,86% | 29,79 | -2,82% | 5,81 | -24,71% |

| 2008 | 304,86 | -33,37% | 5,81 | -77,56% | -30,29 | -126,35% | -237,12 | -555,51% | 41,20 | -92,69% | -255,91 | -959,17% | 12,51 | 115,35% |

| 2009 | -1.967,59 | -745,40% | -78,56 | -1451,44% | 23,80 | -178,58% | -76,92 | -67,56% | -71,10 | -272,57% | -13,28 | -94,81% | 16,30 | 30,27% |

| 2010 | 80,79 | -104,11% | 1,84 | -102,35% | 23,80 | 0,00% | 45,42 | -159,05% | 7,70 | -110,83% | 23,81 | -279,30% | 100,90 | 519,07% |

| 2011 | 315,83 | 290,90% | 20,03 | 987,03% | 23,30 | -2,10% | 62,63 | 37,90% | -16,40 | -312,99% | 50,58 | 112,46% | 158,66 | 57,24% |

| 2012 | 271,76 | -13,95% | 24,36 | 21,57% | -167,80 | -820,17% | 55,87 | -10,80% | 43,20 | -363,41% | 145,51 | 187,72% | 369,82 | 133,09% |

| 2013 | 111,09 | -59,12% | 27,31 | 12,13% | 7,50 | -104,47% | 48,34 | -13,48% | -0,20 | -100,46% | 212,41 | 45,97% | 238,62 | -35,47% |

| 2014E | 164,64 | 48,20% | 28,96 | 6,05% | 9,94 | 32,57% | 69,13 | 43,01% | 168,08 | -84138,50% | 256,12 | 20,58% | 131,00 | -45,10% |

| 2015E | 201,00 | 22,08% | 32,92 | 13,67% | 34,97 | 251,71% | 92,05 | 33,16% | 199,54 | 18,72% | 308,00 | 20,26% | 205,50 | 56,87% |

Sehr starke Gewinnschwankungen durch die Bank. Das kennt man von anderen Branchen nicht,die vermeindlich nicht so “sicher” sind wie Immobilien. (z.B. Konsumgüter oder Pharma)

Vor allem die Krise 2008 hat alle hart erwischt. 2009 konnte fast kein Unternehmen schwarze Zahlen schreiben. Daran ist zu erkennen, wie weit die Unternehmen teilweise von ihrem Kerngeschäft – der Vermietung – entfernt sind. Sondereffekte wie z.B. bei der Immofinanz der Handel mit eigenen Aktien – und deren Wertverfall – haben zu diesen Ergebnissen beigetragen.

Seit 2009 haben sich CA-Immo und Deutsche Wohnen am besten entwickelt. Sie konnten als einzige der Kandidaten stetige Gewinnsteigerungen verbuchen. Allerdings sind bei der CA-Immo die FK-Zinsen höher als die GK-Rendite.

Die Bewertung:

| Bewertung | IMMOFINANZ | S-IMMO | CONWERT | CA-IMMO | GAGFAH | DEUTSCHE WOHNEN | ALLIED PROPERTIES |

| Dividendenrendite | 6,58% | 3,57% | 1,85% | 2,81% | 2,16% | 2,74% | 4,12% |

| Div. Zuwachs 5J p.a. | n/a | n/a | -30,66% | n/a | n/a | 21,72% | 2,02% |

| KUV | 3,26 | 2,77 | 1,78 | 3,71 | 3,10 | 7,75 | 8,13 |

| KBV | 0,47 | 0,74 | 0,68 | 0,82 | 1,35 | 1,21 | 1,22 |

| KGV2004 | 150,77 | 53,86 | 23,78 | -318,67 | n/a | n/a | 18,17 |

| KGV2005 | 13,74 | 64,08 | 23,06 | 15,65 | n/a! | n/a | 192,89 |

| KGV2006 | 14,84 | 18,15 | 18,57 | 21,33 | 39,87 | 32,90 | 57,76 |

| KGV2007 | 6,97 | 20,32 | 8,94 | 25,65 | 4,75 | 18,70 | 87,65 |

| KGV2008 | 0,74 | 23,20 | -9,02 | -1,55 | 21,75 | -1,03 | 30,33 |

| KGV2009 | -0,58 | -4,34 | 30,63 | -8,96 | -20,24 | -41,48 | 46,38 |

| KGV2010 | 41,22 | 195,15 | 38,57 | 23,04 | 197,01 | 35,86 | 9,16 |

| KGV2011 | 8,38 | 15,30 | 31,34 | 11,63 | -53,70 | 20,79 | 8,14 |

| KGV2012 | 13,19 | 13,45 | -4,97 | 16,47 | 42,35 | 14,06 | 5,64 |

| KGV2013 | 34,23 | 12,96 | 106,18 | 23,41 | -11.553,46 | 18,61 | 9,25 |

| Median | 13,47 | 19,24 | 23,42 | 16,06 | 13,25 | 18,66 | 24,25 |

| KGV2014 | 15,12 | 14,10 | 77,57 | 22,00 | 18,28 | 18,59 | 19,25 |

| KGV2015E | 12,38 | 12,40 | 22,06 | 16,52 | 15,40 | 15,46 | 12,27 |

Die Österreicher sind alle mit einem KBV von unter 1 bewertet und erscheinen damit am günstigsten. Für 1 EUR erhält man mehr als 1 EUR Buchwert. Allerdings sind die Gewinnschwankungen und das Zinsrisiko (bei steigenden Fremdkapitalzinsen) hier sehr hoch, was die günstige Bewertung nicht mehr so gut aussehen lässt.

Die ALLIED PROPERTiES erscheint mir als einziges Unternehmen in die Nähe eines nachhaltig wirtschaftenden Immo-Unternehmens zu kommen, welches Mieterträge und GK-Rendite über den Fremdkapitalkosten halten kann – was sich auch in einer steigenden Dividende auswirkt.

Fazit:

Immobilien-Aktien sind nicht der Sparbuch-Ersatz als der sie früher besonders bei uns in Österreich angepriesen wurden. Man muß sich schon wirklich gut auskennen mit den Fakten um an ein Investment zu glauben. Es ist in den meisten Fällen nicht einfach des Geschäft von Vermietung und Kassieren von Mieterträgen. Die wenigsten Firmen schaffen es auf dieser Grundlage stabile und nachhaltige Gewinne zu erwirtschaften.

Möglicherweise hat genau das dazu geführt, daß wir in Österreich soviele Aktienmuffel haben. Immo-Aktien sind bei uns sehr stark vertreten und wurden in der Vergangenheit gerade an unerfahrende Investoren tatsächlich als Sparbuchersatz verkauft. Viele davon sind sprichwörtlich “eingefahren” und haben hohe Verluste erlitten. Das hat dazu geführt, daß die Angst vor Aktieninvestitionen in Österreich generell verpönt ist.

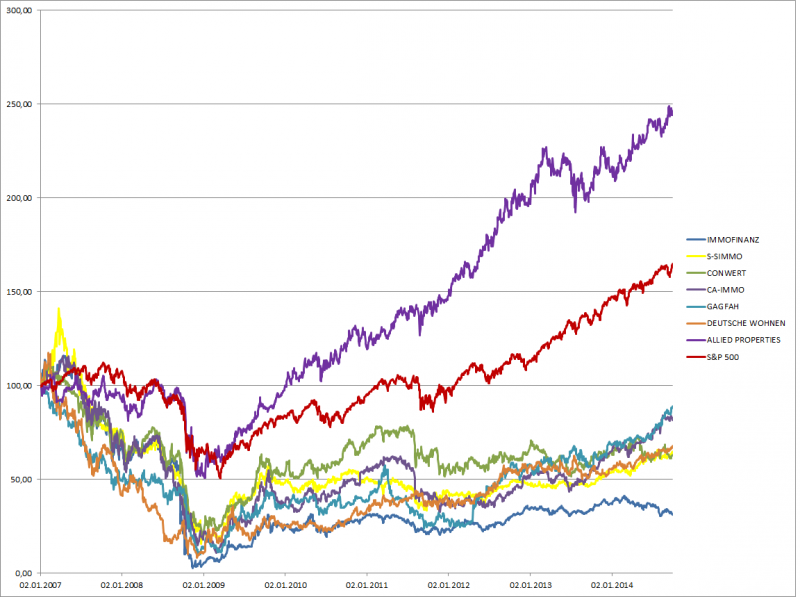

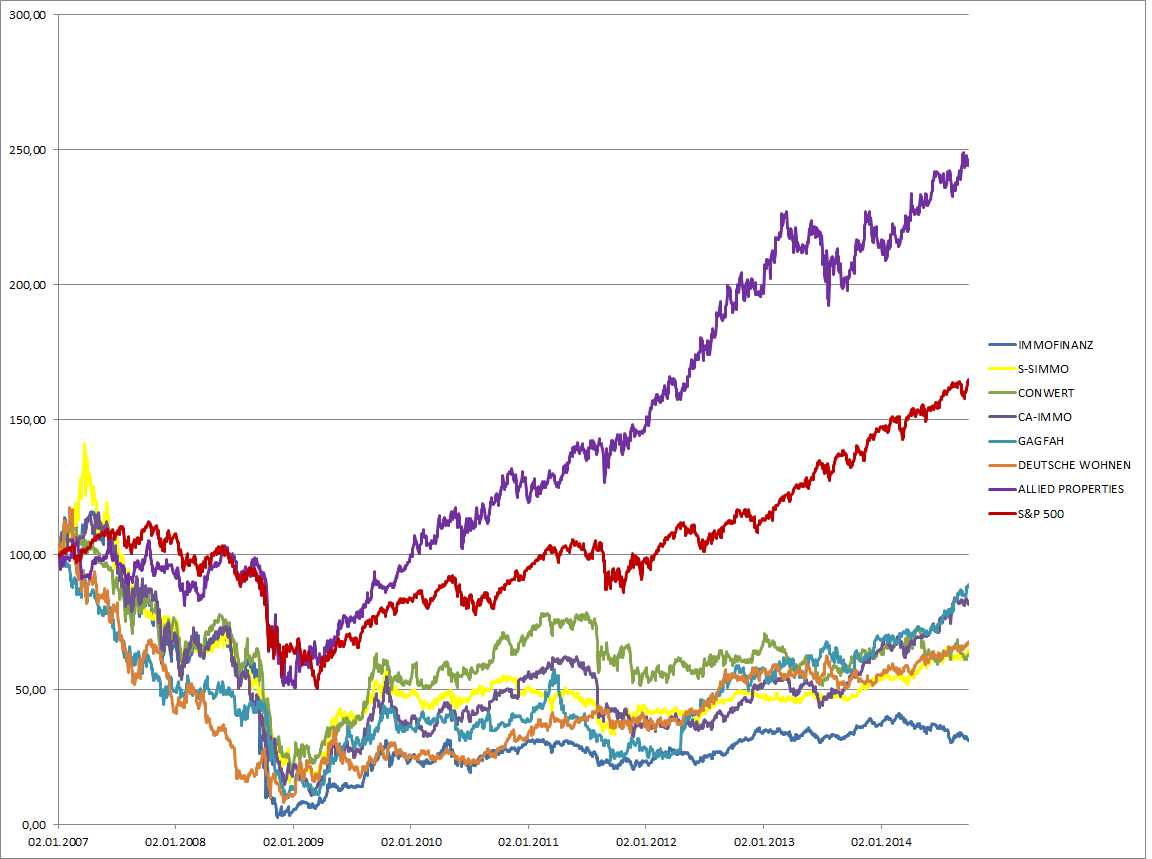

Der Vergleichschart:

Auch im Chart – der hier seit 2007 gezeichnet dargestellt ist, da einige der Unternehmen erst 2006 den IPO hatten – ist zu erkennen das in der Vergangenheit nur ein Unternehmen den Index S&P 500 nachhaltig schlagen konnte: Die Allied Properties.

Leider gibt es nicht die Möglichkeit dieses Wertpapier ins Wikifolio zu übernehmen, sodaß ich in diesem Fall kein Unternehmen in das Financeblog-Wikifolio übernehmen kann.

Vielen Dank für die informativen Vergleichsbewertungen. Leider stimme ich dieses mal dem Autor absolut nicht zu.

1)der nav unterscheidet sich vom normalen Buchwert des Eigenkapitals nicht so sehr durch den Fair Value des Immobilienvermögens (das wird mit Ausnahme spezieller Immobilien z.B. selbst genutzter Immobilien sowieso Fair Value bewertet) sondern v.a. durch den Fair Value von u.a. Finanzinstrumenten und sonstigen nicht bilanzierten Werten

2) FFO vs. Nettoergebnis: gerade das Nettoergebnis wird, wie man im oberen Vergleich sieht sehr stark durch das Bewertungsergbebnis beeinflusst während der FFO davon bereinigt wird. Da wie erwähnt jene Immobilienunternehmen konservativ sind, die konstant Immobilien vermieten anstatt in großem Stil zu entwickeln sollte gerade der FFO als Kennzahl genommen werden, da dieser Wert dem für den Anleger relevanten CashFlow am nächsten kommt. Die sehr stark schwankende Bewertung und somit das Nettoergebnis ist mir als Anleger hingegen relativ egal.

3) es würde mich interessieren worauf die Fremdkapitalzinsen berechnet wurden. Auf das verzinsliche Fremdkapital oder auf das gesamte Fremdkapital?

4) Meinl ist ja wie die Immofinanz auch stark durch die Medien gegangen. Warum wurde der Nachfolger Atrium European Real Estate als einer der größten in Wien notierten Immobilienkonzerne nicht in den Vergleich mit aufgenommen?

Ich bin gespannt auf die Antworten.

Gerald