Im letzten Artikel bereits angekündigt, ist es nun soweit: Das wikifolio von Financeblog ist endlich publiziert worden. (Die Veröffentlichung hat bis heute gedauert, da das Portfolio vor der Veröffentlichung von einem wikifolio-Mitarbeiter noch händisch kontrolliert werden musste.)

Die bisher aufgegebenen Orders sind bis auf eine (Der “consumer discretionary ETF”) auch schon alle ausgeführt.

Wer sich dafür interessiert, kann das wikifolio hier sehen.

Falls Interesse besteht einmal in dieses wikifolio zu investieren, kann man sich jetzt auch schon vormerken lassen.

Soziale Netzwerke wie Facebook und Twitter sind jedermann bekannt und viele verbringen täglich Stunden damit.

Bisher weniger bekannt ist, daß es seit einiger Zeit auch die Möglichkeit des “social investing” gibt. Eine Plattform wo aktive Börse-Interessierte ein eigenes Portfolio zusammenstellen können und dieses für andere Leute sichtbar und sogar investierbar machen können.

Die Rede ist von Wikifolio (http://www.wikifolio.com/). Bei Wikifolio kann man sich ein virtuelles Depot/Portfolio (das eigene wikifolio) anlegen und virtuell mit Aktien und anderen Anlageprodukten wie Zertifikaten, etc. handeln. Es eignet sich also auch sehr für Anfänger die noch nicht mit echtem Geld investieren möchten sondern einmal Erfahrungen sammeln möchten.

Man kann seine einzelnen Handelsaktivitäten (Trades) mit Kommentaren versehen die man auch veröffentlichen kann. Genauso kann man beianderen wikifolio-Teilnehmern Einblick in deren Handelsaktivitäten nehmen und deren Kommentare lesen. Es ist quasi eine Art Facebook für Börse-Interessierte.

Es ist sogar möglich anderen Leuten in sein virtuelles Depot echtes Geld investieren zu lassen. Man kann für sein Depot auf wikifolio eine richtige Wertpapierkennnummer (ISIN) beantragen und jeder der möchte kann sich an der Performance des eigenen wikifolios beteiligen indem er sein Geld in ein Zertifikat mit dieser ISIN investiert.

Auf diese Art kann man sogar durch seine Handelsaktivitäten zusätzlich Geld verdienen, denn jeder der in das eigene wikifolio investiert muß für den Erfolg einen bestimmten Prozentsatz dem man selbst festlegen kann (meistens 5%) bezahlen. Es handelt sich dabei um eine “Performance-Fee” die immer für neue Kurs-Höchststände des wikifolios am Jahresende anfällt. D.h. wenn man mit seinem wikifolio z.B. 20% Rendite im Jahr schafft, so muß jeder der darin investiert 5% von diesen 20% an Performance-fee bezahlen (das wären dann also etwa 1% des gesamten investierten Volumens) Wenn man allerdings auf Jahressicht keine oder eine negative Rendite erzielt, erhält man nichts.

Mittlerweile gibt es laut wikifolio 1706 investierbare wikifolios und ein Volumen von EUR 249.957.152,23 (also fast 250 Millionen Euro) sind bereits investiert worden. Das ist beachtlich, denn es handelt sich bei den einzelnen wikifolios nicht um professionell gemanagte Fonds, sondern um Portfolios von Hobby-Investoren. Meiner Ansicht nach ist dieses Konzept aber viel ehrlicher als “richtige” Fonds mit Fonds-Managern im Nadelstreif. Es ist alles nachvollziehbar, man kann in jedes wikifolio Einblick nehmen, alle Kommentare lesen und dann entscheiden ob man investieren möchte oder nicht. Ein typischer Fonds oder Hedge-Fonds gewährt keinerlei Einblicke in seine Strategien.

Das Financeblog-Wikifolio:

Da ich dieses Konzept einzigartig finde, habe ich heute ein eigenes wikifilio für den Financeblog angelegt.

Ich habe virtuelle EUR 100.000,- darauf zur Verfügung um sie zu investieren.

Das Ziel ist es maximal 20 verschiedene Titel im Portfolio zu haben. Diviersifikation ist wichtig, aber Überdiversifikation ist auch nicht gut, da man die Übersicht verliert.

Ich werde immer die Titel hineinnehmen, die sichauch bei den Analysen hier im Blog bei den Vergleichen als Gewinner herausstellen.

Aus diesem Grund habe ich auch bereits einige Orders für mein/unser wikifolio aufgegeben, da ich hier ja auch schon ein paar Vergleiche vorgenommen habe:

Anbei eine Auflistung der einzelnen Artikel/Vergleiche und der Wikifolio-Kauf-Orders:

In Aktien investieren für Anfänger – Teil 3 (Bewertung, Beispiele)

In diesem Artikel hat sich beim Vergleich von starken Gebrauchsgüter-Herstellern die Firma Kellogg als Sieger behaupten können. Deshalb habe ich eine Kauf-Order für Kellogg über etwa EUR 5000,- (also 5% des Portfolio-Volumens) platziert.

Smartphone-Hersteller im Vergleich

In diesem Vergleich hatte Apple die besten Karten, deshalb habe ich einen Kauf-Auftrag für Apple ins wikifolio aufgenommen.

In Aktien investieren für Anfänger Teil 7 – Der große Branchenvergleich Hier habe ich zwar keine einzelnen Unternehmen/Aktien miteinander verglichen sondern Branchen, dennoch habe ich den Branchenfonds (ETF) für die Branche Konsumgüter (consumer discretionary) in das wikifolio aufgenommen.

Der Sieger aus dem Vergleich war zwar die Gesundheits/Pharma-Branche, die Konsumgüter belegten den zweiten Platz. Allerdings ist die Pharma-Branche ja bereits mit Roche und Bayer im wikifolio vertreten. Um den Schwerpunkt nicht zu sehr in diese Richtung zu ziehen habe ich mich in diesem Fall für den Platz 2 im Vergleich entschieden.

Außerdem ist der ETF den ich für den Vergleich hergenommen habe (SPDR consumer discrationary) nicht im wikifolio verfügbar, sodaß ich stattdessen den Lyxor S&P 500 Consumer Discretionary nehmen mußte. Die darin enthaltenen Titel sind aber dem SPDR sehr ähnlich.

Den Link zum Financeblog-wikifolio muß ich allerdings noch bis morgen schuldig bleiben, da die Veröffentlichung eines wikifolios 24 Stunden dauert und ich es gerade erst angelegt habe.

Die Kauf-Orders werden natürlich ebenfalls erst am Montag durchgeführt, da sie zu richtigen Kursen während der Handelszeiten ausgeführt werden. wikifolio ist also einerseits für den Anfänger eine gute Simulation des “richtigen” Börsehandels und für den Fortgeschrittenen die Möglichkeit seine Erfahrungen mit anderen zu teilen und auch andere an seinem Erfolg teilhaben zu lassen indem sie sogar ins das wikifolio echtes Geld investieren können.

Ich bin gespannt, ob die klassichen Fonds-Manager im Nadelstreif bald ausgedient haben 😉

Bisher habe ich immer nur Firmen innerhalb von Branchen verglichen.

Heute werde ich einmal ein paar ganze Brachen miteinander vergleichen und untersuchen welche am ertragreichsten wirtschaften bzw. mit welchen man in der Vergangenheit (und vielleicht auch in der Zukunft) gut verdienen konnte. Soviel vorab: Es sind interessant und unerwartete Ergebnisse herausgekommen.

Ich habe mich bei dem Vergleich für amerikanische Branchenvertreter entschieden, da der amerikanische Aktienmarkt am weitesten entwickelt ist, und es dort auch problemlos möglich ist mittels ETFs (exchange traded Funds) in Brachenindices zu investieren.

Wenn man sich nicht mit Einzeltiteln befassen möchte, ist ein ETF die sinnvollste Möglichkeit investiert zu sein. Es fallen fast keine Management-Gebühren an und man partizipiert an der Performance eines Aktien-Korbes. Es ist natürlich auch hier wichtig sich zu überlegen, wo man am sinnvollsten investiert.

Deshalb habe ich ein paar Brachen-ETFs unter die Lupe genommen.

Zu den verglichenen Branchen: Zuerst einmal ein kurzer Abriss über die verschiedenen “Vergleichskanditaten”

Verbrauchsgüter: Auf englisch “consumer staples” sind Alltagsgüter, die man immer wieder benötigt und die man ständig ersetzen muß, wie z.B. Lebensmittel, Putzmittel, Hygiene-Artikel, Zigaretten etc.

Für den Vergleich habe ich den ETF “SPDR Consumer Staples”

Die größten Mitglieder des Fonds sind Procter & Gamble, Coca-Cola und Phillip Morris

Gesundheit:

Auf englisch “health care”. Insbesonders sind hier Pharma-Firmen enthalten, aber auch Hersteller von Bedarf für Ärzte und Krankenhäuser und Biotech-Firmen inkludiert.

Der ETF “SPDR health care” enthält unter anderem Firmen wie Johnson & Johnson, Pfizer und Merck

Konsumgüter:

Auf englisch “consumer discretionary” sind Konsumgüter die man sich zum Vergnügen bzw. für das alltägliche Leben anschafft, die aber keine Verbrauchsgüter sind. Der ETF “SPDR consumer discretionary” hält als größte Titeln Comcast, Walt Disney und Home Depot. Es sind aber auch Autohersteller wie Ford bzw. der Schuh-Hersteller NIKE.

Versorger:

Englisch “Utilities” In diese Sparte fallen besonders die Strom- und Gas-Lieferanten. Der ETF “SPDR Utilities select sector Fund”enthält Werte wie Duke Energy Corp, American Electric Power, Pacific Gas and Electric

Kommunikation:

Hier geht es um den Telekom-Sektor. Die größten Mietglieder des ETF “iShares US Telecummunications” sind AT&T, Verizon, T-Mobile US

Technologie:

Der ETF “SPDR Technology Selet Sector Fund” enthält Titel wie Apple, Microsoft, Google, Facebook – also quasi die amerikanischen Innovationsführer. Der Technologie-Sektor ist der mit den stärksten erwartetem Wachstum unter den hier verglichenen.

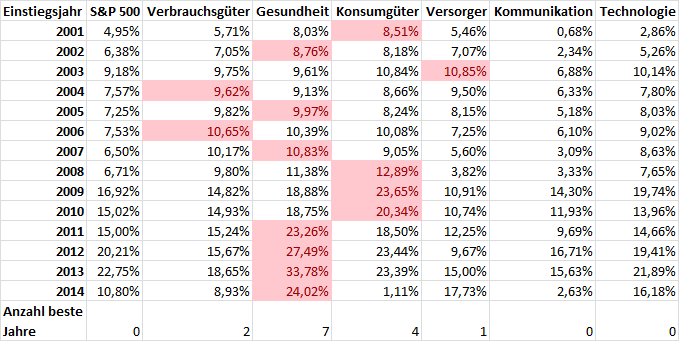

Die Performance der unterschiedlichen Branchen seit 2001: In der Tabelle habe ich die Renditen der einzelnen Sparten nach “total-return” berechnet – das bedeutet Kursgewinn inkl. Dividendenauschüttungen. Wobei die Dividenden immer wieder in das jeweilige Unternehmen reinvestiert werden.

Als Referenzindex habe ich den breiten S&P 500 Index hergenommen, er beinhaltet die 500 größten amerikanischen Unternehmen.

Die Tabelle zeigt also, wieviel man pro Jahr (per anno) verdiehnt hätte, wenn man im jeweiligen Einstiegsjahr am 1. Jänner begonnen hätte in einen bestimmten Bereich zu investieren und die Investition bis heute gehalten hätte.

Hätte man z.B. im Jahr 2001 (Einstiegsjahr) in den S&P 500 investiert, hätte man heute 4,95% pro Jahr verdient. Hätte man im gleichen Jahr in die Konsumgüter-Branche investiert, wären es 8,51% pro Jahr gewesen.

Ich habe jeweils die Branche welche in einem bestimmten Einstiegsjahr die beste Rendite bis heute brachte rot hervorgehoben.

Ganz unten in der Tabelle habe ich die jeweils besten Renditen bezogen auf das Einziegsjahr zusammengerechnet.

Verschiedene US-Branchen im Vergleich (Total return zwischen 2001 und heute)

Zu Erkennen ist zum Beispiel, daß die Gesundheitsbranche in 7 von 13 Jahren die meiste Rendite brachte (bezogen auf den Einstieg in die Investiton), d.h. man hätte in 7 von 13 Jahren beginnen können in diese Branche zu investieren und hätte heute unter den vergleichenen Sparten den meisten Gewinn.

Sehr interessant ist, daß der Technologie-Bereich zu keinem Einstiegszeitpunkt die beste Investition war. Auch mit dem Telekom-Sektor konnte man zu keinem einzigen Einstiegszeitpunkt die anderen schlagen.

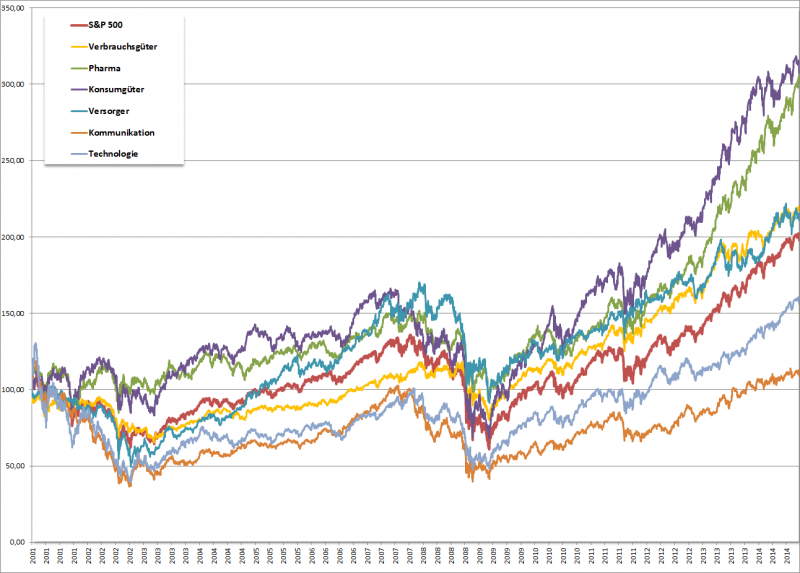

Die Entwicklung der einzelnen Branchen im Chart

Der Chart zeigt die Entwicklung der Kurse der einzelnen Branchen-ETFs seit 2001.

Die rote Linie ist der S&P 500-Index. Er liegt ungefähr im Mittelfeld. Die stärkste Performance seit 2001 konnten die Konsumgüter verzeichnen und die schwächste der Telekom-Sektor.

An dem Chart ist auch zu sehen, wieso gerade der Gesundheitsbereich (hier habe ich ihn “Pharma” genannt), die grüne Linie, zu so vielen Einstiegs-Zeitpunkten die beste Rendite geliefert hat: Er hat weniger Volatilität als die anderen. Bei dem Absturz 2008 ist das gut zu Sehen. Die grüne Linie fällt nicht so tief wie die meisten anderen.

Zur Bewertung: Natürlich ist es nicht ganz einfach einen ganzen Index (und ETFs bilden immer einen Index ab) zu bewerten, da sich die Mitglieder bzw. deren Gewichtung regelmäßig ändern können.

In der Tabelle habe ich die wichtigsten Bewertungskennzahlen der einzelnen Branchen-Indices (die von den beschriebenen ETFs abgebildet werden) für 2014 dargestellt:

S&P 500

Verbrauchsgüter

Gesundheit

Konsumgüter

Versorger

Kommunikation

Technologie

Dividendenrendite

1,91%

2,55%

1,44%

1,37%

3,65%

2,11%

1,77%

KGV

17,80

18,84

21,90

20,32

16,45

13,83

18,54

KBV

2,69

4,51

3,91

4,31

1,67

3,31

3,96

KUV

1,74

1,22

1,89

1,37

1,53

1,35

2,81

GK-Rendite

3,27%

8,94%

6,83%

6,53%

2,39%

5,49%

9,52%

Die KGVs liegen relativ nahe beisammen (zwischen 17,8 und 21,9) d.h. man kann aus heutiger Sicht nicht sagen, daß ein einzelner Bereich überteuert ist. Entweder alle sind zu teuer oder keiner – es sticht jedenfalls keiner hervor.

Anders sieht das bei der Ertragskennzahl, der Gesamtkapitalrendite, aus: Technologie und Verbrauchsgüter sind hier führend. (Sehr interessant, da ja der Technologie-Sektor in der Vergangenheit so eine schlechte Performance im Vergleich zu den anderen lieferte. Entweder sind Index-Mitglieder getauscht worden, oder die Ertragskraft hat sich erst jetzt auf diesem hohen Niveau eingependelt)

Wenn man nämlich von etwa ähnlichen KGVs ausgeht, dann sollte logischerweise sich die Ertragskraft eines Unternehmens bzw. einer Sparte eigentlich auf den Kurs auswirken – es muß sogar so sein: Wenn 2 Firmen immer das gleiche KGV haben und eine aber den Gewinn stärker steigert als die andere, wird diese automatisch einen höheren Kursgewinn verzeichnen.

Es ist also sinnvoll in Branchen zu investieren, die generell ertragstark sind. z.B. in der Verbrauchsgüter-Branche die ich ja bereits hier analysiert habe gibt es so gut wie keine Firma die Verlust macht. Ähnlich sieht es im Pharma-Bereich aus. Siehe hier.

In den anderen Sparten gibt es natürlich “Stars” mit Super-Kennzahlen aber auch absolute Verlierer. Der Index/ETF bildet natürlich einen Durchschnitt darüber. Gerade im Technologie-Bereich ist das extrem. Eine ertragstarke Apple z.B. wird mit Firmen in einen Topf geworfen, die noch nie einen Cent verdient haben. Deshalb würde ich in diesem Bereich eher auf Einzeltitel gehen.

Fazit:

Aus meiner Sicht stellen die Sektoren “Gebrauchsgüter”, “Gesundheit” und “Konsumgüter” das sicherste Investment dar. Der Technologie-Sektor bietet aufgrund seiner “günstigen” Bewertung Chancen aber auch mehr Risiko. Von den Versorgern und dem Telekom-Bereich würde ich abraten. Zu starker Wettbewerb schlägt sich schon seit Jahren auf die Performance nieder. Auch eine Investition in den breit gestreuten Index halte ich nicht für attraktiv – da schleppt man noch mehr “schlechte” Firmen mit.

Und wieder strebt ein Unternehmen an die Börse. Es besteht sogar eine Verbindung zu dem letzten IPO den ich hier analysiert habe: Es handelt sich um die Beteiligungs-Holding der Samwer-Brüder, die auch Zalando einst gegründet hatten.

Der Unternehmenszweck von Rocket Internet ist im Prinzip der eines Risikokapitalgebers/Incubators. Man geht Beteiligungen an jungen Unternehmen ein die im Internet tätig sind, begleitet diese eine Zeit lang und unterstützt sie mit Kapital bis man sie schließlich irgendwann veräußert.

Meistens handelt es sich bei diesen Beteiligungen um Unternehmen, die bestehende Geschäftsmodelle – meist aus den USA – kopieren und nach Europa bzw. in die restliche Welt transferieren.

Eine bekannte Beteiligung war z.B. Jamba (das sind die mit der lästigen Werbung für Handy-Klingeltöne 😉

Auch Zalando wurde von Rocket Internet einige Jahre begleitet.

Ich muß sagen: Noch nie ist es mir so schwer gefallen eine Firma zu analysieren. Eigentlich bin ich deshalb nicht sonderlich an Beteiligungs-Holdings interessiert, da sie wirklich schwer durchschaubar sind. In diesem Falle aber habe ich mir die Arbeit angetan.

Jedenfalls strebt man bei Rocket Internet hohe Ziele an. So gibt man sich im Emmisionsprospekt eher großspurig:

“Die Emmitentin strebt danach, die größte Internetplattform der Welt außerhalb USA und Chinas zu werden.”

Bei einem Treffen mit Investoren – so schreibt Bloomberg – hat man das Geschäftsmodell von Rocket sogar mit demjenigen der Alibaba Group verglichen, die letzte Woche bekanntlich einen fulminanten IPO hingelegt hat.

Ich kann diesen Vergleich allerdings nicht ganz nachvollziehen.

Werfen wir also einmal einen Blick auf das IPO-Angebot laut Prospekt:

Das Angebot:

alte Aktien

120.105.255,00

78,48%

neue Aktien

32.938.177,00

21,52%

Preisspanne

35,50

42,5

Preis/Aktie Mittelwert

39,00

IPO-Erlös

1.284.588.903,00

Eigenkapital 30.6.2014

491.500.000,00

Kapitalerhöhungen seit 30.6.

768.000.000,00

Eigenkapital vor IPO

1.259.500.000,00

nach IPO

Aktien gesamt

153.043.432,00

neues Kapital

1.284.588.903,00

Marktkapitalisierung

5.968.693.848,00

Eigenkapital gesamt

2.544.088.903,00

Buchwert pro Aktie

16,62

Es werden 32.938.177 neue Aktien von dem Unternehmen ausgegeben, mit einer Preisspanne von EUR 35,50 bis EUR 42,50. Ich rechne – wie immer – mit dem Mittelwert. Da kein Anteilseigner seine Aktien beim IPO verkauft, geht der gesamte Erlös in das Unternehmen. Die Zeichnungsfrist beginnt heute und endet am 7. Oktober. Erster Handelstag wird der 9. Oktober 2014

Bezüglich des Buchwertes pro Aktie widerspricht sich der Prospekt leider: So sind Bilanzen nur bis zum 30.6.2014 abgedruckt, wo das Eigenkapital des Unternehmens noch EUR 491,5 Mio ausmachte.

In der Rubrik “Neueste Entwicklungen” wird erwähnt, daß seither insgesamt EUR 768 Mio an Kapitalerhöhungen eingebracht wurden.

Auf Basis dieser Information errechnet sich ein Buchwert pro Aktie nach IPO von EUR 16,62. Im Prospekt wird allerdings von EUR 18,62 geschrieben. Dafür müßte aber vor IPO noch mehr Eigenkapital da sein.

Ich finde es schlimm, daß der Prospekt in keinster Weise auf dieses “Problem” eingeht. Ich rechne deshalb mit den vorhandenen, bekannt gegebenen Zahlen.

Die Beteiligungen:

Rocket Internet nennt seine größten Beteiligungen “proven winners”, es sind Firmen die in der letzten Finanzierungsrunde Bewertungen von über 100 Mio EUR erzielt haben bzw. mehr als 50 Mio EUR Umsatz haben.

Interessanterweise kenne ich kaum eines dieser Unternehmen. Es handelt sich dabei um folgende 11 Firmen: Dafiti, Lamoda, Zalora, Jabong, Namshi, Lazada, Linio, Jumia, Home24, Westwing und Hellofresh

Bei den ersten drei handelt es sich um ausländische “Kopien” von Zalando. Dafiti z.B. ist in Brasillien tätig und wird mit über 700 Mio EUR bewertet.

KEINES dieser Unternehmen konnte 2012 oder 2013 einen Gewinn erzielen, wobei die meisten ein beachtliches Umsatzwachstum verzeichnen konnten (teilweise deutlich über 100%)

Interessant ist auch, daß Rocket Internet an keiner dieser Firmen (mehr) eine Mehrheit hält, d.h. bei Geschäftsentscheidungen unter Umständen nicht mitreden kann.

Von dem IPO-Erlös sollen 400 – 500 Mio EUR in diese “proven winners” investiert werden.

Es gibt dann noch eine Reihe von Beteiligungen die “emerging stars” genannt werden – hier handelt es sich um ganz junge neu gegründete Unternehmen.

Die Bewertung:

Ein sehr schwieriges Thema. Im Prospekt wurden nur Zahlen von 2013 und dem ersten Halbjahr 2014 veröffentlicht. Konkrete Ausblicke werden keine gegeben.

Ein weiteres Problem ist, Peergroups zu finden mit denen die Firma vergleichbar ist. Eigentlich ist kein Vergleich möglich, da wenige Risikokapitalgeber an der Börse vertreten sind. Ich habe deshalb hier einmal einen Überblick über die Zahlen aus dem Prospekt und die sich daraus ergebenden Bewertungen erstellt:

Gewinn

in Mio EUR

2013

174,2

1. HJ 2014

-13,3

Eigenkapital

2013

773

1. HJ 2014

491,5

Gesamtkapital

2013

877,4

1. HJ 2014

587,6

GK-Rendite

2013

19,90%

1. HJ 2014

-2,14%

KGV 2013

34,26

KGV 2014

-224,38

KBV

2,35

Man sieht also, das Ergebnis war bereits in den letzten beiden Jahren starken Schwankungen unterworfen. 2013 konnte man einen großen Gewinn durch Veräußerung von Beteiligungen erzielen. Im ersten Halbjahr 2014 hatte man diesbezüglich offensichtlich noch kein Glück und fuhr deshalb Verluste ein.

Auch auffallend ist, daß im Jahr 2013 sogenannte “Vorabausschüttungen” von EUR 323,9 Mio in der G&V erwähnt sind. Nirgendwo im Prospekt wird darauf eingegangen was es damit auf sich hat.

Zu den Risiken: Jedes Unternehmen muß im IPO-Prospekt die größten Risiken aufzählen. Einige die mir sehr ins Auge gestochen sind:

“Nahezu alle unsere Unternehmen weisen eine begrenzte Historie ihrer Geschäftstätigkeit auf, machen derzeit bedeutende Verluste und verfügen über einen negativen operativen Kapitalfluss, erfordern einen hohen Kapitaleinsatz und werden möglicherweise nie gewinnbringend oder zahlungsmittelgenerierend sein”

Klingt fast wie zu “New-Economy”-Zeiten, oder?

“Unsere Geschäftstätigkeit und unser Wachstum könnten beeinträchtigt oder beendet werden, wenn es uns nicht gelingt, zusätzliches Eigenkapital zu beschaffen oder Finanzierungsmittel zu günstigen Bedingungen aufzunehmen”

Hier haben wir wohl die Erklärung für den Börsegang.

Fazit:

Risikokapitalgeber sind wirklich eine schwierige Branche. Ich denke man muß selbst darin tätig sein, um sie vollständig zu verstehen. Es werden etliche Beteiligungen eingegangen um bei einem geringen Prozentsatz groß abzusahnen – so können z.B. 10 Firmen pleite gehen, wenn dafür eine richtig abhebt.

Ich persönlich finde das Geschäftsmodell von Rocket Internet – so wie es im Prospekt dargestellt wird – viel zu undurchsichtig und es gibt viel zu viele offene Fragen.

Auch das großspurige Auftreten macht nicht gerade einen sympatischen Eindruck auf mich.

Hinter der Entwicklung der Finanzmärkte stehen immer noch Menschen – auch wenn es manchmal nicht so wirkt, wenn man im Fernsehen immer wieder sieht wie Aktienkurse und Charts auf großen Bildschirmen flimmern.

Die Preise dahinter werden von Menschen durch ihr Handeln festgelegt. Und überall wo Menschen im Spiel sind, spielt die Psychologie eine wichtige Rolle.

Die treibenden Kräfte an der Börse sind Angst und Gier.

Meiner Ansicht nach unterscheiden diese beiden Gefühle einen Spekulanten von einem Anleger bzw. Investor.

Ein klar denkender Anleger denkt langfristig und schaut sich seine Investments genau an. Ihm lassen die Schwankungen im Markt kalt, solange “seine” Unternehmen eine gute Leistung bringen. (siehe vorige Artikel zu diesem Thema).

Ein Spekulant hingegen ist auf schnellen Gewinn aus. Mittlerweile sehr beliebt – und im Internet auch stark beworben – ist z.B. das “Day-Trading” wo man Wertpapiere für weniger als einen Tag, manchmal sogar nur für Minuten oder Sekunden hält. Meine Meinung dazu: Außer dem Broker verdient da niemand etwas – der dafür umso mehr, deshalb auch die viele Werbung.

Ich beschreibe nun einmal einen typischen Marktzyklus:

Phase 1: Ein Aufwärtstrend bildet sich aus:

Gehen wir einmal davon aus, daß der Markt gerade einige Zeit gut läuft aber noch nicht überhitzt ist. Es werden die ersten Spekulanten darauf aufmerksam, daß sie damit Geld machen könnten. Ein Spekulant geht eine Position ein mit der Absicht kurz bis mittelfristig Gewinne damit zu machen. Er ist meistens bereits Opfer der Gier, wenn er seine Position eingeht. Steigt nun der gesamte Markt zu lange, wird die Gier immer größer, und immer mehr (gierige) Leute möchten dabei sein. Der letzte Crash ist schon lange vergessen, es geht schon so viele Jahre gut, wieso sollte das nicht so bleiben? Wenn man nicht dabei ist, entgeht einem ein großer Gewinn. Alleine der Gewinn der einem schon entgangen ist, weil man im letzten Jahr nicht dabei war ist beachtlich. Jetzt muss man endlich auf den Zug aufspringen.

Hier beginnt Phase2: Der Trend verstärkt sich: Es entsteht das Phänomen der “Trendfolge“. Geht es lange genug bergauf, möchten immer mehr Leute dabei sein und das treibt die Kurse automatisch noch höher. Auch Banken sind typische Trendfolger – was ich für einen der größten Fehler halte den sie machen. Ein Beispiel war der Immobillien-Boom in den USA bis zum Jahr 2007. Die Häuserpreise sind Jahrzehnte lang immer gestiegen, also gingen die “schlauen” Risiko-Manger der Banken davon aus, dass das auch so bleiben wird und haben deshalb gerne Kredite an jedermann vergeben. Die Häuser als Sicherheit sind genug, denn die Preise steigen sowieso immer. Natürlich steigen sie weiter, wenn Banken bereitwillig Finanzierungen ausgeben, denn dann fliesst noch mehr Geld in die Häuser -> steigende Nachfrage -> steigende Preise. Wie es geendet hat, haben wir alle gesehen. Trendfolge führt zur Blasenbildung und ich verurteile sie zutiefst. Auch in der Charttechnik spielt die Trendfolge (leider) eine große Rolle (Trendlinien, gleitende Durchschnitte, etc.) was natürlich den Trend ebenfalls verstärkt.

Wir sind jedenfalls noch nicht beim Crash, sondern erst bei der Blasenbildung die fast jedem Crash vorausgeht.

Phase3: Die Blasenbildung Der interessanteste und gleichzeitig gefährlichste Abschnitt in jedem Marktzyklus ist der der Übertreibung.

Mittlerweile will beinahe jeder dabei sein. Die Zeitungen quellen über vor Meldungen wie toll es ist in Aktien zu investieren. im Jahr 2007 z.b. konnten wir lesen “DAX bald bei 10.000 Punkten” – damals war er nicht einmal auf 8.000. Vor dem Crash 1929, nachdem der Aktienmarkt über beinahe ein Jahrzeit nur nach oben unterwegs war, meinten Analysten in der Zeitung “Aktien sind noch immer günstig bewertet”.Vor dem Internet-Crash im Jahr 2000 konnte man lesen “An der Aktie führt kein Weg vorbei”.

Solche Meldungen sind immer mit Vorsicht zu genießen. Denn was ist die logische Konsequenz, wenn bereits jeder auf den Zug aufgesprungen ist und jeder bereits Aktien hält? (teilweise zu exorbitanten Phantasiepreisen gekauft). Wer soll dann noch welche kaufen?

Ein weiteres Anzeichen vom Ende eines Bullenmarktes sind vermehrte Börsegänge (IPOs). Ganz extrem war das bei der Internetblase 1999/2000, wo zahlreiche Unternehmen den Börsegang wagten die noch nie einen Cent verdient haben – und dennoch sind die Kurse explodiert.

Die Phase der Blasenbildung ist defintiv von der Gier beherrscht. Jeder glaubt, daß er schnell reich werden kann. Man sagt deshalb auch “Milchmädchen-Hausse” zu dieser Überhitzungsphase, da sich sogar die Milchmädchen auf der Straße über Aktien unterhalten. Die Anekdote von André Kostolany wird immer wieder zitiert, daß dieser 1929 alle seine Aktien verkaufte als ihm ein Taxifahrer stolz berichtet hat, er sei jetzt auch an der Börse investiert.

Die Bewertungen koppeln sich in der Phase der Blasenbildung meist weit von der Realität ab. Es werden aber immer wieder Erklärungen gesucht, warum dennoch keine Überbewertung stattfindet.

Die Gier wird so stark, daß die Vernunft einfach ausgeschalten wird – und jeder der kauft hofft außerdem, daß es noch jemanden geben wird, der zu einem späteren Zeitpunkt noch mehr bezahlen wird. Dieser Effekt wird in der “greater fool theory” behandelt: Ein Spekulant kauft bewußt eine Aktie zu teuer, weil er der Meinung ist, daß es einen noch größeren Narren gibt der sie ihm zu einem noch höheren Preis abkaufen wird.

Beispiele für Blasen gibt es viele. Die erste gut dokumentierte war die Tulpenblase 1636 wo für eine einzelne Tulpenzwiebel teilweise mehr geboten wurde als damals ein ganzes Herrenhaus wert war.

Sobald bei einer (kleinen) kritischen Masse der Marktteilnehmer die Angst zunimmt, kommt es zur nächsten Phase.

Phase4: Der Crash Die Masse der Markteilnehmer denen der überhitzte Boom suspekt wird steigt und das Angebot (durch Verkäufe) beginnt die Nachfrage langsam zu übersteigen. Meistens steigen in dieser letzten Phase des Booms die Kursschwankungen (Volatilität), da die “Kräfte” zwischen Angebot und Nachfrage noch halbwegs ausgeglichen sind, da die besonnenen Verkäufer noch vorsichtig verkaufen.

Der Crash passiert dann meist plötzlich (meistens an einem einzelnen Tag) wenn die Panik ausbricht. Durch den Trendbruch (der Anstieg dauert nichtmehr an, die Volatilität nimmt zu) werden immer mehr Leute ängstlich. Schließlich gewinnt die Angst oberhand. Die Gier ist plötzlich kein Thema mehr. Lieber rasch verkaufen!

Alle möchten durch die selbe Tür. Das Angebot steigt ins Unermessliche und es steht keine Nachfrage gegenüber. Die Angebotspreise sinken, da jeder der erste sein möchte der wenigstens noch einen Bruchteil seines Investments retten kann.

Im Gegensatz zu einem Aufwärtstrend inkl. Blasenbildung geht ein Crash extrem schnell von statten. Wie ein reinigendes Gewitter.

Baisse-Märkte (auch Bären-Märkte genannt) mit sinkenden Kursen dauern meistens deutlich kürzer an als Hausse-Phasen (Bullen-Märkte) mit steigenden Kursen. Dafür sind sie umso heftiger.

Der letzte große Crash (“Subprime-Blase”) 2008 vorausgehendem Bullenmarkt und darauf folgenden Bärenmarkt

Der eingefügte Chart verdeutlich das: Ich habe den gesamten Marktzyklus 2003 – 2010 abgebildet. Der Bullenmarkt (Aufwärtstrend) begann im Jahr 2003 und konnte sich bis 2007 relativ stabil halten. Deutlich zu erkennen ist die steigende Volatilität 2007-2008 und der folgende Crash Ende 2008. Der Index hat sich binnen kürzester Zeit mehr als halbiert (von knapp 1600 auf deutlich unter 800 Punkte). Aber bereits im Laufe 2009 hat sich ein neuer Aufwärtstrend gebildet der bis heute hält.

Der Bullenmarkt hat in diesem Beispiel also 5 Jahre gehalten. Der Bärenmarkt nicht einmal 2 Jahre.

Dieses Bild ist in allen Boom-Crash-Zyklen extrem ähnlich.

Auf den Crash folgt also eine Phase des Pessimismus und des Bärenmarktes. Der immer schlimmer werdende Pessimismus läutet dann die nächste wichtige Phase ein.

Phase5: Die Bodenbildung Wie der Name schon sagt: Nicht nur die Kurse sind am Boden. Die Stimmung ist es generell. Die Zeitungen titeln jetzt “Der Tod der Aktie” – das fand tatsächlich Ende der 1970er Jahre nach der zweiten Ölkrise statt. Die BusinessWeek titelte damals “The death of equities” – wörtlich übersetzt eben “der Tod der Aktie”. Kurz darauf folgt ein Bullenmarkt der bis 1987 anhielt.

Der Bärenmarkt verliert seine Nahrung, wenn alle Ängstlichen Teilnehmer aus dem Markt ausgestiegen sind. “Das Zeug greif ich nimmer an”.

Kostolany nannte diese Menschen “die Zittrigen”. Es sind die, die beim Aufwärtstrend aufgrund von Gier unbedingt dabei sein möchten, aber sofort Angst bekommen sobald es abwärts geht. Im Gegensatz dazu kaufen die “Hartgesottenen” wenn der Pessimismus am größten ist.

Sobald jedenfalls alle Ängstlichen/Zittrigen aus dem Markt gebeutelt sind, kann sich langsam wieder ein Aufwärtstrend bilden und der Kreis beginnt von vorne.

Da die gesamte Konsumbereitschaft der Bevölkerung meistens im Einklang mit diesen Zyklen steht, läuft die Wirtschaft insgesamt in ähnlichen Zyklen ab.

Wenn alle Medien vom Boom berichten und die Banken leichtfertig Kredite an Konsumenten vergeben, steigt der Konsum automatisch an und die Wirtschaft brummt – ein sich selbst verstärkender Effekt. Der Rückwärtsgang läuft ähnlich ab. Die Medien berichten von Wirtschaftskrise und drohendem Anstieg der Arbeitslosigkeit, Banken vergeben keine Kredite mehr, und der Konsum geht zurück.

Die Wirtschaft läuft also im Einklang mit der Stimmung an den Finanzmärkten – allerdings ist es schwer zu erklären was Ursache und was Wirkung ist – eine Art Henne-Ei-Problem.

Wie kann man sich als Aktieninvestor gegen diese Schwankungen immunisieren?

Am wichtigsten ist es die Gefühle Angst und Gier vollständig auszuschalten!

Eine Investition ist keine Spekulation. Es ist nicht dazu gedacht schnell reich zu werden, sondern nachhaltig Vermögen aufzubauen bzw. stabil zu erhalten.

Ich habe es schon oft genug erwähnt:

– Man sollte die Firmen kennen in die man investiert.

– Man sollte nur in starke Unternehmen investieren, die auch zu Krisenzeiten noch Gewinne machen können.

– Man sollte keinesfalls aufgrund des vergangenen Aktienkurses kaufen.

Wichtig ist aber auch, daß man erkennt wenn es einmal nichtmehr so gut läuft. Wenn ein Unternehmen nachlässt. Das gestrige Beispiel von TESCO ist so ein Fall. Einst war das ein solides Unternehmen. Jetzt schaffen sie es aber nichtmehr gegen Aldi und Lidl anzukommen. Die Vorzeichen haben sich geändert und das muss man erkennen.

Obwohl die Tesco gestern über 10% verloren hat, würde ich sie dennoch verkaufen wenn ich sie im Portfolio hätte. Es ist einfach kein gutes Unternehmen mehr.

Ein sehr großer psychologischer Fehler den viele Anleger tätigen ist, an einer Aktie festzuhalten – besonders wenn sie unter den Kurs fällt zu dem man sie gekauft hat. Den Kurs zu dem man gekauft hat, sollte man sofort vergessen.

Die Entscheidung ob man eine Aktie hält, sollte man nur aufgrund der aktuellen Umstände und keinesfalls aufgrund des Einkaufskurses treffen. Man muss also ständig neu bewerten.

Wenn der innere Wert deutlich unter den aktuellen Kurs fällt (schlechte Gewinne, schlechte Prognosen, Managementfehler, Skandale) dann sollte man einen Verkauf überlegen, auch wenn es mit Verlust ist.

Eigentlich ist es logisch, daß man das Geld das in der “schlechten” Aktie gefangen ist, in einer besseren anlegen könnte. Dennoch ist es ein beliebter psychologischer Effekt, daß gerne Depotleichen angehäuft werden mit dem Argument (“damit hab ich jetzt 30% verloren, die wird sich schon erholen”). Also weg mit den Depotleichen und mit dem Geld wirklich gute Firmen kaufen, dann geht das mit der Erholung schneller.

Der britische Retail-Konzern Tesco gab heute bekannt, daß aufgrund von Bilanzproblemen die Prognose für den Gewinn um 250 Millionen Pfund nach unten korrigiert werden muß. (Das sind über 300 Millionen EUR)

Tesco ist die drittgrößte Handelskette der Welt. Nur der amerikanische Wal-Mart sowie der französische Carrefour sind noch größer. Der Kampf mit den Diskontern – insbesondere die deutschen Firmen Aldi und Lidl machen dem Konzern am Heimatmarkt schwer zu schaffen. Die Niederlassungen in den USA, Japan und China mußte man in den letzten Jahren aufgrund hoher Verluste bereits schließen.

Die heutige Nachricht hat den Aktienkurs regelrecht pulverisiert. Er ist zeitweise um über 11% im Minus gewesen und hat wohl die Stimmung auf allen europäischen Börsen beeinflusst.

Tesco Aktienkurs letztes Jahr

Der Aktienkurs von Tesco ist im ganzen letzten Jahr von schlechten Nachrichten geplagt wurden und fiel heute auf den tiefsten Stand seit 2003.

Ich habe das als Anlass genommen, die größten börsenotierten Retail-Ketten zu vergleichen, und die Frage zu stellen ob sie überhaupt ein interessantes und nachhaltiges Investment darstellen.

Dafür habe ich die beiden größten britischen Ketten (Tesco und Sainsbury) sowie den französischen Riesen Carrefour, die deutsche Metro AG, die US-Ketten Wal-Mart und Target und einen Diskonter – ebenfalls aus den USA – Family Dollar miteinander verglichen.

Leider sind weder Aldi noch Lidl börsennotiert – wäre sehr interessant Einblick in deren Zahlen zu haben.

Umsatz:

TESCO PLC

SAINSBURY (J) PLC

CARREFOUR SA

METRO AG

WAL-MART STORES INC

TARGET CORP

FAMILY DOLLAR STORES

Umsatz

in Mio

Zuwachs

in Mio

Zuwachs

in Mio

Zuwachs

in Mio

Zuwachs

in Mio

Zuwachs

in Mio

Zuwachs

in Mio

Zuwachs

2004

30.814,00

n/a

14.440,00

n/a

72.668,00

n/a

53.475,00

n/a

256.329,00

n/a

42.025,00

n/a

5.281,89

n/a

2005

33.866,00

9,90%

15.202,00

5,28%

73.059,50

0,54%

55.722,00

4,20%

287.989,00

12,35%

46.839,00

11,46%

5.824,81

10,28%

2006

39.454,00

16,50%

16.061,00

5,65%

76.886,70

5,24%

58.279,00

4,59%

312.101,00

8,37%

52.620,00

12,34%

6.394,77

9,79%

2007

42.641,00

8,08%

17.151,00

6,79%

82.148,50

6,84%

64.210,00

10,18%

348.650,00

11,71%

59.490,00

13,06%

6.834,31

6,87%

2008

47.298,00

10,92%

17.837,00

4,00%

86.341,00

5,10%

67.955,00

5,83%

378.476,00

8,55%

63.367,00

6,52%

6.983,63

2,18%

2009

53.898,00

13,95%

18.911,00

6,02%

84.763,00

-1,83%

65.529,00

-3,57%

404.374,00

6,84%

64.948,00

2,49%

7.400,61

5,97%

2010

56.910,00

5,59%

19.964,00

5,57%

79.737,00

-5,93%

67.258,00

2,64%

408.085,00

0,92%

65.357,00

0,63%

7.866,97

6,30%

2011

60.455,00

6,23%

21.102,00

5,70%

75.257,00

-5,62%

65.926,00

-1,98%

421.849,00

3,37%

67.390,00

3,11%

8.547,84

8,65%

2012

63.916,00

5,72%

22.294,00

5,65%

75.021,00

-0,31%

66.739,00

1,23%

446.950,00

5,95%

69.865,00

3,67%

9.331,01

9,16%

2013

63.406,00

-0,80%

23.303,00

4,53%

74.299,00

-0,96%

65.680,00

-1,59%

469.162,00

4,97%

73.301,00

4,92%

10.391,46

11,36%

2014E

62.327,76

-1,70%

24.301,94

4,29%

75.386,96

1,46%

63.154,00

-3,85%

487.295,05

3,86%

74.084,82

1,07%

10.454,36

0,61%

2015E

63.011,48

1,10%

24.943,94

2,64%

79.015,56

4,81%

64.443,00

2,04%

505.283,05

3,69%

76.057,44

2,66%

10.920,92

4,46%

Beim Umsatzwachstum steht TESCO nicht so schlecht da, es war sogar unter den Vergleichskanditaten in den letzten 10 Jahren am stärksten. Ansonsten liegen die Amerikaner vor den Europäern.

Bei der Bruttomarge zeigt sich, daß die Amerikaner die Europäer hinter sich lassen.

Bruttomarge:

Bruttomarge

TESCO

SAINSBURY

CARREFOUR

METRO

WAL MART

TARGET

FAMILLY DOLLAR

2004

7,82%

8,95%

21,49%

20,65%

22,46%

32,45%

33,81%

2005

7,78%

4,33%

21,32%

20,88%

23,68%

32,87%

32,90%

2006

7,67%

6,64%

21,44%

20,80%

23,86%

33,62%

33,13%

2007

7,68%

6,83%

21,35%

20,87%

24,24%

33,77%

33,98%

2008

7,67%

5,62%

20,41%

21,06%

24,34%

32,25%

33,59%

2009

7,76%

5,48%

20,22%

21,16%

24,81%

32,01%

34,84%

2010

8,10%

5,42%

19,78%

21,40%

25,40%

32,58%

35,69%

2011

8,48%

5,50%

19,38%

21,24%

25,26%

32,15%

35,47%

2012

8,44%

5,43%

19,14%

20,89%

25,02%

31,50%

34,94%

2013

6,55%

5,48%

19,48%

20,74%

24,87%

31,01%

34,21%

Die beiden Briten sind hier weit abgeschlagen vom Rest. Die Bruttomarge stellt im Prinzip nur die Differenz zwischen Einkaufs- und Verkaufspreis dar. Hier haben die Briten weniger als 10% Spanne. Ich konnte auch keinen Hinweis auf andere Bilanzierungstechniken finden – da die Unterschiede derart frappant sind, stellt sich diese Frage natürlich.

Sehr interessant ist aber, daß gerade der Diskonter Family Dollar die größten Brutto-Margen vorweisen kann.

Gewinn:

TESCO PLC

SAINSBURY (J) PLC

CARREFOUR SA

METRO AG

WAL-MART STORES INC

TARGET CORP

FAMILY DOLLAR STORES

Netto-Gewinn

in Mio

Zuwachs

in Mio

Zuwachs

in Mio

Zuwachs

in Mio

Zuwachs

in Mio

Zuwachs

in Mio

Zuwachs

in Mio

Zuwachs

2004

1.100,00

n/a

396,00

n/a

1.701,50

n/a

828,00

n/a

9.054,00

n/a

1.841,00

n/a

262,68

n/a

2005

1.344,00

22,18%

184,00

-53,54%

1.436,10

-15,60%

531,00

-35,87%

10.267,00

13,40%

3.198,00

73,71%

217,51

-17,20%

2006

1.570,00

16,82%

64,00

-65,22%

2.268,50

57,96%

1.059,00

99,44%

11.231,00

9,39%

2.408,00

-24,70%

195,11

-10,30%

2007

1.892,00

20,51%

325,00

407,81%

2.299,40

1,36%

825,00

-22,10%

11.284,00

0,47%

2.787,00

15,74%

242,85

24,47%

2008

2.124,00

12,26%

329,00

1,23%

1.269,00

-44,81%

401,00

-51,39%

12.731,00

12,82%

2.849,00

2,22%

233,07

-4,03%

2009

2.133,00

0,42%

289,00

-12,16%

276,00

-78,25%

383,00

-4,49%

13.400,00

5,25%

2.214,00

-22,29%

291,27

24,97%

2010

2.327,00

9,10%

585,00

102,42%

433,00

56,88%

850,00

121,93%

14.370,00

7,24%

2.488,00

12,38%

358,14

22,96%

2011

2.655,00

14,10%

640,00

9,40%

371,00

-14,32%

631,00

-25,76%

16.389,00

14,05%

2.920,00

17,36%

388,45

8,46%

2012

2.806,00

5,69%

598,00

-6,56%

1.259,00

239,35%

3,00

-99,52%

15.699,00

-4,21%

2.929,00

0,31%

422,24

8,70%

2013

28,00

-99,00%

602,00

0,67%

1.263,00

0,32%

-43,00

-1533,33%

16.999,00

8,28%

2.999,00

2,39%

443,58

5,05%

2014E

1.686,67

5923,81%

568,73

-5,53%

1.100,04

-12,90%

532,22

-1337,71%

16.304,17

-4,09%

2.008,44

-33,03%

352,15

-20,61%

2015E

1.624,28

-3,70%

550,93

-3,13%

1.286,54

16,95%

673,36

26,52%

17.170,55

5,31%

2.440,13

21,49%

377,88

7,31%

Eine wirklich stabile Gewinnentwicklung – wie wir es gestern z.B. bei den Pharma-Konzernen gesehen haben – kann kaum ein Unternehmen vorweisen.

Bei TESCO fällt das schlechte Ergebnis 2013 auf, welches auf dem Abschied aus den USA sowie Japan und China beruht. Die geschätzten TESCO-Zahlen für 2014 und 2015 sind wohl noch nicht um die heutige Hiobsbotschaft bereinigt – schauen aber dennoch nicht sehr gut aus.

Das stabilste und stärkste Wachstum kann Wal-Mart vorweisen. Der eindeutige Sieger in dieser Kategorie.

Gesamtkapitalrendite:

GK-Rendite

TESCO

SAINSBURY

CARREFOUR

METRO

WAL MART

TARGET

FAMILLY DOLLAR

2004

7,40%

3,49%

5,44%

5,48%

9,78%

7,64%

11,81%

2005

7,85%

2,75%

4,36%

4,39%

9,74%

11,90%

9,03%

2006

8,05%

1,67%

6,09%

5,64%

9,39%

8,40%

8,25%

2007

8,53%

4,50%

5,76%

4,90%

8,92%

9,06%

9,92%

2008

7,89%

4,56%

4,22%

3,67%

9,32%

7,89%

9,30%

2009

5,69%

4,36%

1,90%

3,57%

9,84%

7,05%

10,57%

2010

6,33%

6,75%

2,12%

4,72%

9,95%

7,39%

12,52%

2011

6,68%

6,63%

1,94%

4,28%

10,62%

8,42%

13,71%

2012

6,35%

5,96%

4,16%

2,26%

9,67%

8,14%

13,26%

2013

0,90%

5,75%

4,24%

2,28%

9,85%

7,81%

12,65%

Auch hier stecken die Amerikaner uns in die Tasche. Besonders Family Dollar hat stabile GK-Renditen über 10% und ist hier der Sieger.

(Anmerkung: Ich nehme Anregungen aus Kommentaren ernst und bin dankbar dafür, deshalb habe ich und werde in Zukunft die GK-Rendite insofern korrekt berechnen, daß ich alle Kosten die das Gesamtkapital betreffen wieder zum Gewinn dazurechne bevor ich die Rendite berechne – das sind die Zinskosten für Fremdkapital und die Geldflüsse an Minderheitengesellschafter bei konsolidierten Unternehmen. Der Netto-Gewinn ist im Prinzip das, was den Besitzern des Eigenkapitals zusteht. Das Gesamtkapital setzt sich natürlich aus Eigenkapital und Fremdkapital sowie aus Genußrechten und Minderheitsgesellschaftern zusammen, d.h. der Gewinn der unter ihnen verteilt wird ist nicht der Netto-Gewinn sondern der Netto-Gewinn inklusive der Fremdkapitalzinsen sowie Ausschüttungen an Genußscheinbesitzer und des Gewinnanteils der Minderheitengesellschafter)

Wer ist der fundamentale Sieger?

Bevor wir uns die Bewertung ansehen, müssen wir uns darüber im Klaren sein, wer der Sieger aus dem Vergleich ist.

Ich würde sagen, es ist ein Kopf-an-Kopf rennen zwischen Wal-Mart und Family Dollar.

Beide haben sehr gute Brutto-Margen (was im Preiskampf sehr wichtig ist) und beide haben gute Gewinnsteigerungen.

Das Umsatzwachstum halte ich in diesem Zusammenhang für unwichtig. TESCO hat zwas das stärkste Umsatzwachstum, aber sehr schlechte Margen. Man sieht, daß das zu nichts führt. Am Ende zählt das Ergebnis und nicht der Umsatz.

Bei der Gesamtkapitalrendite hat Family Dollar die Nase vorn.

Ich tendiere dennoch dazu, Wal-Mart den ersten Platz und Family Dollar den zweiten zu geben, da das Gewinnwachstum bei Wal-Markt wirklich nicht ohne ist, und die GK-Rendite auch fast 10% erreicht.

Bewertung:

Bewertung

TESCO

SAINSBURY

CARREFOUR

METRO

WAL MART

TARGET

FAMILLY DOLLAR

Dividendenrendite

3,94%

5,96%

2,67%

3,33%

2,50%

2,93%

1,47%

Div. Zuwachs 5J p.a.

4,30%

5,56%

-10,51%

n/a

12,60%

22,73%

17,56%

KUV

0,27

0,23

0,26

0,13

0,53

0,55

0,86

KBV

1,03

0,91

2,21

1,68

3,03

2,42

5,60

2004

22,46

11,51

14,73

16,01

24,71

25,26

19,94

2005

19,39

29,17

19,43

25,17

18,98

15,11

18,79

2006

20,58

109,59

14,28

14,82

17,14

20,35

22,79

2007

19,77

22,80

16,33

22,69

16,87

14,91

11,13

2008

13,32

17,46

15,18

23,27

17,27

9,12

15,65

2009

15,95

20,73

86,10

36,27

15,20

16,44

13,22

2010

14,67

12,00

51,26

20,66

13,37

17,11

17,47

2011

12,18

8,89

32,25

14,59

12,49

11,78

17,43

2012

9,63

10,90

10,85

2.289,34

14,54

13,15

17,33

2013

965,36

11,53

16,40

-266,99

14,98

13,34

16,66

Median

17,67

14,73

16,37

21,67

16,03

15,01

17,38

KGV2014

10,14

9,37

17,26

16,43

15,17

19,95

25,43

KGV2015E

10,53

9,67

14,76

12,99

14,40

16,42

23,70

Hier wird es jetzt interessant: Die KGVs einiger Unternehmen hatten aufgrund instabiler Gewinnentwicklung so starke Schwankungen, daß ich diesmal zum Median (anstatt zum Mittelwert) greifen mußte. Der Median “filtert” quasi Ausreißer heraus, indem er nicht wie der Mittelwert alle Werte addiert und durch die Anzahl dividiert, sondern alle Werte sortiert und den mittleren Wert herausnimmt.

Diese starken Gewinnschwankungen rechtfertigen meiner Ansicht nach keinesfalls ein Investment in so ein Unternehmen – es sei denn es handelt sich um eine Wachstumsbranche. Davon kann man hier aber defintiv nicht reden.

Dadurch fallen Unternehmen mit zeitweise 3 oder 4 stelligen bzw. sogar negativen KGVs für mich komplett aus. (Hier: TESCO und Metro).

Man sieht also, daß TESCO selbst nach dem heutigen Kursrutsch ein sehr riskantes Investment ist und im Vergleich zu den anderen auch kein Schnäpppchen. (Dann eher noch der Konkurrent im eigenen Lande: Sainsbury – der ist von KUV, KBV und KGV noch günstiger als TESCO, glänzt fundamental aber auch nicht wirklich.)

Von den beiden “Stars” Wal-Mart und Family Dollar ist Wal-Mart der günstigere Kauf. KUV, KBV und KGV sind hier attraktiver. Auch die Dividendenrendite ist doppelt so hoch.

Wenn man in dieser Branche investieren möchte, sollte man sich die Unternehmen wirklich genau ansehen – im Gegensatz z.B. zur gestern untersuchten Pharma-Branche sind hier die Ertragskennzahlen sehr unterschiedlich und teilweise katastrophal. Wenn man sich da nicht genau auskennt und die Zukunft erahnen kann sollte man sich wohl wo anders umschauen.

Pharma-Unternehmen stellen ein sehr interessantes Investment dar, da sie uns mit Medikamenten vesorgen, die uns gesund machen (sollten) – und krank werden die Menschen (leider) immer. Sie verfolgen also ein sehr nachhaltiges und krisensicheres Geschäftsmodell. Für Medikamente muß immer Geld da sein, selbst wenn man anderswo den Gürtel enger schnalle muß.

Aus diesem Grund habe ich die größten Pharma-Unternehmen einmal genauer betrachtet.

Folgende Pharma-Riesen habe ich dabei unter die Lupe genommen:

Die zwei Schweizer Giganten Roche und Novartis, den Viagra-Hersteller Pfizer, die britischen Konzerne AstraZeneca und GlaxoSmithKline, den Erfinder der Antidepressiva Eli Lilly, den Aspirin-Hersteller Bayer, die französische Sanofi und den Generika-Giganten Teva Pharmaceuticals

Das sind 9 der weltgrößten Pharma-Konzerne die wir jetzt genauer betrachten werden. Eingangs ein Vergleichs-Chart, wie die Pharma-Industrie gegenüber dem breit gestreuten S&P 500 Index der USA – einem hoch entwickelndem Land – in den letzten 10 Jahren an der Börse reüssiert hat.

Der S&P 500 sowie der Bloomberg World Pharma Index im Vergleich.

Man sieht, daß die Pharma-Industrie generell weniger Volatilität aufweist, als der S&P 500, und ihn dennoch in den letzten 10 Jahren schlagen konnte.

Der Vergleich der Unternehmen:

Das größte Problem mit dem ein Unternehmen aus dem Pharma-Bereich konfrontiert ist, sind ablaufende Patente auf Medikamente. Generika-Hersteller können diese Medikamente dann unter anderen Namen auf den Markt werfen. Sie sind sozusagen die Medikamenten-Diskontern die den “Marken”-Produzenten das Leben schwer machen.

Deutlich zu sehen ist das bereits beim Umsatz-Vergleich:

ROCHE HOLDING AG-BR

PFIZER INC

NOVARTIS AG-REG

ASTRAZENECA PLC

SANOFI

GLAXOSMITHKLINE PLC

ELI LILLY & CO

BAYER AG-REG

TEVA PHARMACEUTICAL-SP ADR

Umsatz

in Mio

Zuwachs

in Mio

Zuwachs

in Mio

Zuwachs

in Mio

Zuwachs

in Mio

Zuwachs

in Mio

Zuwachs

in Mio

Zuwachs

in Mio

Zuwachs

in Mio

Zuwachs

2004

29.522,00

n/a

52.516,00

n/a

28.247,00

n/a

21.426,00

n/a

14.871,00

n/a

19.986,00

n/a

13.857,90

n/a

23.278,00

n/a

4.798,90

n/a

2005

35.511,00

20,29%

47.405,00

-9,73%

31.005,00

9,76%

23.950,00

11,78%

27.311,00

83,65%

21.660,00

8,38%

14.645,30

5,68%

24.701,00

6,11%

5.250,40

9,41%

2006

42.041,00

18,39%

48.371,00

2,04%

34.393,00

10,93%

26.475,00

10,54%

28.373,00

3,89%

23.225,00

7,23%

15.691,00

7,14%

28.956,00

17,23%

8.408,00

60,14%

2007

46.133,00

9,73%

48.418,00

0,10%

38.072,00

10,70%

29.559,00

11,65%

28.052,00

-1,13%

22.716,00

-2,19%

18.633,50

18,75%

32.385,00

11,84%

9.408,00

11,89%

2008

45.617,00

-1,12%

48.296,00

-0,25%

41.459,00

8,90%

31.601,00

6,91%

27.568,00

-1,73%

24.352,00

7,20%

20.371,90

9,33%

32.918,00

1,65%

11.085,00

17,83%

2009

49.051,00

7,53%

50.009,00

3,55%

44.267,00

6,77%

32.804,00

3,81%

29.306,00

6,30%

28.368,00

16,49%

21.836,00

7,19%

31.168,00

-5,32%

13.899,00

25,39%

2010

47.473,00

-3,22%

67.057,00

34,09%

50.624,00

14,36%

33.269,00

1,42%

32.367,00

10,44%

28.392,00

0,08%

23.076,00

5,68%

35.088,00

12,58%

16.121,00

15,99%

2011

42.531,00

-10,41%

65.259,00

-2,68%

58.566,00

15,69%

33.591,00

0,97%

33.389,00

3,16%

27.387,00

-3,54%

24.286,50

5,25%

36.528,00

4,10%

18.312,00

13,59%

2012

45.499,00

6,98%

54.657,00

-16,25%

56.673,00

-3,23%

27.973,00

-16,72%

34.947,00

4,67%

26.431,00

-3,49%

22.603,40

-6,93%

39.741,00

8,80%

20.317,00

10,95%

2013

46.780,00

2,82%

51.584,00

-5,62%

57.920,00

2,20%

25.711,00

-8,09%

32.951,00

-5,71%

26.505,00

0,28%

23.113,10

2,25%

40.157,00

1,05%

20.314,00

-0,01%

2014E

46.825,82

0,10%

49.607,95

-3,83%

58.546,72

1,08%

25.938,62

0,89%

33.495,25

1,65%

23.741,73

-10,43%

19.816,24

-14,26%

41.575,56

3,53%

20.301,38

-0,06%

2015E

48.740,94

4,09%

48.596,15

-2,04%

57.538,72

-1,72%

25.419,62

-2,00%

35.315,19

5,43%

24.968,96

5,17%

21.146,65

6,71%

44.961,00

8,14%

20.238,14

-0,31%

(Ich habe leider noch keine vernünftige Möglichkeit gefunden große Tabellen in mein Blog einzubinden – ich hoffe es ist übersichtlich genug, auch wenn man nach rechts scrollen muss)

Insbesondere bei Pfizer sieht man in den letzten Jahren einen stetigen Umsatz-Rückgang, aber auch die anderen Unternehmen haben großteils rückläufige Umsätze. Sogar das Wachstums des einst stark wachsenden Generika-Giganten Teva wurde stark abgebremst und scheint komplett zum Stillstand gekommen zu sein. (Erwartetes Nullwachstum für die nächsten Jahre)

Die einzigen Ausnahmen bilden Bayer und Roche, wobei Bayer das Wachstum noch besser in Griff hatte (Roche hatte vor allem im Jahr 2011 Probleme mit einem immer stärker werdenden Schweizer Franken und mit dem Rückgang aus dem Verkauf des Grippemittels Tamiflu). Deshalb würde ich hier den ersten Platz an Bayer vergeben und den zweiten an Roche.

Nun zum Gewinn:

ROCHE HOLDING AG-BR

PFIZER INC

NOVARTIS AG-REG

ASTRAZENECA PLC

SANOFI

GLAXOSMITHKLINE PLC

ELI LILLY & CO

BAYER AG-REG

TEVA PHARMACEUTICAL-SP ADR

Netto-Gewinn

in Mio

Zuwachs

in Mio

Zuwachs

in Mio

Zuwachs

in Mio

Zuwachs

in Mio

Zuwachs

in Mio

Zuwachs

in Mio

Zuwachs

in Mio

Zuwachs

in Mio

Zuwachs

2004

6.606,00

n/a!

11.361,00

n/a

5.365,00

n/a

3.664,00

n/a

1.986,00

n/a

3.908,00

n/a

1.810,10

n/a

685,00

n/a

331,80

n/a

2005

5.923,00

-10,34%

8.085,00

-28,84%

6.130,00

14,26%

4.706,00

28,44%

2.258,00

13,70%

4.689,00

19,98%

1.979,60

9,36%

1.597,00

133,14%

1.072,30

223,18%

2006

7.880,00

33,04%

19.337,00

139,17%

7.175,00

17,05%

6.043,00

28,41%

4.006,00

77,41%

5.389,00

14,93%

2.662,70

34,51%

1.683,00

5,39%

546,00

-49,08%

2007

9.761,00

23,87%

8.144,00

-57,88%

11.946,00

66,49%

5.595,00

-7,41%

5.263,00

31,38%

5.214,00

-3,25%

2.953,00

10,90%

4.711,00

179,92%

1.952,00

257,51%

2008

8.969,00

-8,11%

8.104,00

-0,49%

8.195,00

-31,40%

6.101,00

9,04%

3.851,00

-26,83%

4.602,00

-11,74%

-2.071,90

-170,16%

1.719,00

-63,51%

635,00

-67,47%

2009

7.784,00

-13,21%

8.635,00

6,55%

8.400,00

2,50%

7.521,00

23,27%

5.265,00

36,72%

5.531,00

20,19%

4.328,80

-308,93%

1.359,00

-20,94%

2.000,00

214,96%

2010

8.666,00

11,33%

8.257,00

-4,38%

9.794,00

16,60%

8.053,00

7,07%

5.467,00

3,84%

1.634,00

-70,46%

5.069,50

17,11%

1.301,00

-4,27%

3.331,00

66,55%

2011

9.343,00

7,81%

10.009,00

21,22%

9.113,00

-6,95%

9.983,00

23,97%

5.693,00

4,13%

5.261,00

221,97%

4.347,70

-14,24%

2.470,00

89,85%

2.759,00

-17,17%

2012

9.427,00

0,90%

14.570,00

45,57%

9.270,00

1,72%

6.240,00

-37,49%

4.889,00

-14,12%

4.499,00

-14,48%

4.088,60

-5,96%

2.403,00

-2,71%

1.963,00

-28,85%

2013

11.164,00

18,43%

22.003,00

51,02%

9.175,00

-1,02%

2.556,00

-59,04%

3.717,00

-23,97%

5.436,00

20,83%

4.684,80

14,58%

3.189,00

32,71%

1.269,00

-35,35%

2014E

12.798,59

14,64%

14.138,06

-35,74%

12.775,37

39,24%

5.568,28

117,85%

6.822,46

83,55%

4.556,62

-16,18%

2.982,27

-36,34%

4.957,84

55,47%

4.142,61

226,45%

2015E

13.598,77

6,25%

13.810,88

-2,31%

14.001,95

9,60%

5.173,36

-7,09%

7.532,62

10,41%

4.643,48

1,91%

3.350,47

12,35%

5.715,53

15,28%

4.105,58

-0,89%

Roche hatte in den letzten 10 Jahren nur 2 Jahre mit Gewinnrückgang – und der war relativ moderat und schnell wieder aufgeholt. Der Gewinn hat sich in den letzten 10 Jahren mehr als verdoppelt.

Novartis hatte stärkere Schwankungen beim Gewinn (3 Jahre mit Rückgang), konnte aber insgesamt noch stärker wachsen.

Sanofi und Teva erwarten für 2014 und 2015 einen starken Anstieg beim Ergebnis,was zum stärksten Wachstum unter den Kanditaten führen würde.

Und Bayer hatte ebenfalls starke Schwankungen (4 Jahre mit Rückgang) konnte aber bis 2013 bereits einen Gewinn mehr als vervierfachen. Ich denke damit hat Bayer auch hier den Platz 1 verdient.

Beim Platz 2 tue ich mir sehr schwer. Teva hätte zwar das stärkste Wachstum, aber auch sehr starke Schwankungen (Rückgänge) beim Ergebnis aufgrund von Straftzahlungen für Patenverletzungen. So mußten sie z.B. im Jahr 2013 1,6 Milliarden USD für eine Patentverletzung bei einem Medikament gegen Sodbrennen (Protonix) gegenüber Pfizer und Takeda bezahlen. Das Risiko, das das nicht das letzte Mal war besteht jedenfalls..

Beiben als Kanditaten für Platz 2 nur Roche und Sanofi.

Die starken Rückgänge in den Jahren 2012 und 2013 bei Sanofi machen die Erwartungen für die nächsten beiden Jahre meiner Ansicht nach nicht wett. Roche wirkt solider und bekommt deshalb auch hier den Platz 2.

Gesamtkapitalrendite:

GK-Rendite

Roche

Pfizer

Novartis

AstraZeneca

Sanofi

GlaxoSmithKline

Eli Lilly

Bayer

Teva

2004

11,30%

9,19%

10,22%

14,28%

2,33%

17,03%

7,28%

1,82%

3,44%

2005

8,56%

6,91%

10,62%

18,95%

2,61%

17,24%

8,05%

4,35%

10,32%

2006

10,59%

16,74%

10,55%

20,19%

5,15%

21,09%

12,13%

3,01%

2,67%

2007

12,48%

7,07%

15,83%

11,67%

7,32%

16,82%

10,99%

9,17%

8,34%

2008

11,79%

7,29%

10,47%

13,04%

5,35%

11,68%

-7,09%

3,27%

1,93%

2009

10,44%

4,05%

8,80%

13,69%

6,58%

12,90%

15,76%

2,66%

5,92%

2010

14,20%

4,23%

7,94%

14,35%

6,41%

3,87%

16,35%

2,53%

8,73%

2011

15,17%

5,32%

7,76%

18,90%

5,66%

12,81%

12,92%

4,68%

5,50%

2012

14,55%

7,84%

7,46%

11,66%

4,87%

10,85%

11,89%

4,68%

3,88%

2013

17,96%

12,78%

7,27%

4,57%

3,87%

12,92%

13,29%

6,21%

2,67%

Eine wichtige Kennzahl: Wie viel erwirtschaften die Unternehmen aus dem vorhandenen Kapital?

Hier geht der erste Platz eindeutig an Roche. Die GK-Rendite liegt relativ stabil über 10%. – besonders in den letzten Jahren. Auch hier ist der Platz 2 schwierig. Es ist ein Kopf-an-Kopf-Rennen zwischen Glaxo und Eli Lilly, vorallem wenn man sich die letzten Jahre und die Prognosen für die Zukunft ansieht. Da Eli Lilly 2008 ein Verlustjahr hatte (unter anderem wegen einer Strafzahlung von 1,4 Milliarden USD wegen seiner Vermarktung des Psychopharmakums Zyprexa – Google: “Zyprexa-Skandal”) – was mir bei einem nachhaltigen krisensicheren Investment nicht gefällt – gebe ich den Platz 2 an GlaxoSmithKline.

Bayer hat also zweimal den Platz 1 und Roche einmal, dafür zweimal den Platz 2.

Die beiden Unternehmen erscheinen also als die solidesten unter den Vergleichskanditaten.

Zur Bewertung:

Nun schauen wir uns einmal an, was diese Firmen kosten und ob es dabei das eine oder andere Schnäppchen gibt.

Bewertung

Roche

Pfizer

Novartis

AstraZeneca

Sanofi

GlaxoSmithKline

Eli Lilly

Bayer

Teva

Dividendenrendite

2,99%

3,42%

2,98%

3,77%

3,26%

5,61%

2,95%

2,00%

2,66%

Div. Zuwachs 5J p.a.

9,30%

1,22%

4,14%

3,93%

4,94%

6,28%

0,21%

8,45%

20,83%

KUV

5,20

3,74

4,13

2,25

3,56

2,65

3,22

2,31

2,19

KBV

11,45

2,52

3,21

2,49

2,06

9,00

4,21

4,47

1,97

2004

17,55

17,82

29,66

8,49

41,22

18,35

35,48

26,59

56,19

2005

29,32

21,26

30,85

9,50

45,91

18,23

32,49

16,14

25,62

2006

24,51

9,66

26,72

6,96

23,71

14,35

22,14

18,50

44,88

2007

17,57

19,06

14,19

5,63

16,34

13,51

20,51

10,12

19,24

2008

15,74

14,74

17,00

6,66

15,50

14,48

-22,10

18,47

59,55

2009

19,59

17,00

17,74

5,61

13,77

12,38

9,48

34,05

25,92

2010

13,74

16,99

14,80

5,11

11,47

39,42

7,97

35,15

14,67

2011

14,82

16,62

16,18

3,85

13,36

14,12

11,07

16,54

13,78

2012

16,89

12,67

16,77

5,81

19,34

14,55

14,00

24,74

16,51

2013

19,23

9,02

21,00

17,56

27,47

14,39

12,27

26,44

26,69

Mittelwert

18,90

15,48

20,49

7,52

22,81

17,38

14,33

22,67

30,31

KGV2014

19,00

13,63

18,70

10,38

17,22

15,42

24,93

18,74

10,75

KGV2015E

17,88

13,96

17,07

11,18

15,59

15,13

22,19

16,25

10,85

Ich erachte in dieser Aufstellung sowohl den Dividendenzuwachs als auch das gegenwärtige KGV im Vergleich zum Durchschnitt der letzten 10 Jahre am aussagekräftigsten. Immerhin haben wir in diesem Zeitraum einen schlimmen Crash (Finanzkrise 2008) erlebt und seither eine extrem starke Rally.

Von den beiden Siegern aus dem fundamentalem Vergleich (Roche und Bayer) wirkt Bayer ein wenig günstiger, was das KGV 2014 und 2015 angeht. Bei der Dividende hat Roche die Nase leicht vorne. Ich denke beide Unternehmen sind ein guter Kauf mit dem man über die nächsten Jahre gut schlafen kann.

AstraZeneca erscheint mir insgesamt chronisch unterbewertet im Vergleich zum Mitbewerb. Da sich diese Unterbewertung aber bereits über 10 Jahre hinwegzieht – und das obwohl es keine Verlustjahre in diesem Zeitraum gab – könnte es sein, daß ich bestimmte Risiken übersehen habe. Über einen derart langen Zeitraum liegt der Markt selten so stark daneben. Meistens haben vermeintlich “billige” Aktien auch irgendwo einen Haken. Ich bin jedenfalls schon auf Kommentare diesbezüglich gespannt.

Teva erscheint ebenfalls – wenn die erwarteten Zahlen 2014 und 2015 erreicht werden können – als derzeit sehr günstig bewertet. Auch hier bin ich als konservativ denkender Mensch allerdings vorsichtig.

Zuletzt noch ein Blick über die Entwicklung meiner Favoriten über die letzten 10 Jahre. Deutlich zu erkennen ist, daß Bayer den größten Ertrag brachte, aber auch Roche konnte den Index schlagen. Bei Bayer ist der größere Gewinn-Wachstum dafür verantwortlich. Speziell in den letzten Jahren konnte Bayer den Gewinn in Vergleich zu Roche kräftiger steigern. Da an der Börse aber die Zukunft und nicht die Vergangenheit gehandelt wird, sind Charts immer mit Vorsicht zu genießen.

Die Entwicklung von Bayer, Roche sowie S&P500 über die letzten 10 Jahre im Vergleich

Gestern war es so weit, die Aktien von Alibaba sind zum ersten Mal an der Börse gehandelt worden.

Ich habe ja bereits hier über den IPO berichtet und das Unternehmen mit seinem Mitbewerb verglichen. Die Bewertung zum Zeichnungspreis war durchaus fair und attraktiv – so haben das wohl auch viele andere Marktteilnehmer gesehen.

Gleich nach der Eröffnung des Handels kostete eine Alibaba-Aktie bereits USD 92,70 (nachdem man sie um USD 68 zeichnen konnte) und schloß schliesslich den ersten Handelstag mit USD 93,89 ab – was einem Anstieg von 38% entspricht.

Das Unternehmen ist damit bereits mehr wert als Ebay oder Amazon und hat auch Facebook bei der Marktkapitalisierung hinter sich lassen.

Im ersten Teil habe ich erklärt, wie Geld heutzutage geschöpft wird. Das war nicht immer so, aber ist es für die moderne Wirtschaft wohl der beste Kompromiss.

Heute möchte ich gerne über die Vor- und Nachteile dieses Systems schreiben, und auch wieso es – trotz vieler Gegner – immer noch die beste Lösung für unsere Wirtschaft ist.

Was ist die Aufgabe von Geld?

Geld hat vor allem 2 Aufgaben: Tauschmittel und Wertaufbewahrungsmittel. Als Tauschmittel fungiert Geld indem es Warentausch und Investitionen ermöglicht. Gleichzeitig kann es auch als Maßstab für die Bewertung von Anlagen wie z.B. Immobillien, Aktien, Rohstoffen, etc. dienen. Der Markt bestimmt durch den Tauschwert in Geld, den Preis für diese Dinge. Man kann den Wert also bequem in die Bilanzen übernehmen. Wenn am Markt für 1 Unze Gold 1300 USD bezahlt werden, so kann ich sagen, dass meine 3 Unzen Gold 3900 USD wert sind.

Auf der anderen Seite ist Geld ein Wertaufbewahrungsmittel. Das wissen besonders die Sparer unter uns. Geld am Sparbuch oder unter dem Kopfpolster bedeutet, daß man dieses Geld zu einem späteren Zeitpunkt für Sachwerte, Konsumgüter, Dienstleistungen etc. ausgeben kann. Man verzichtet also heute auf etwas, spart das Geld, damit man morgen etwas darum kaufen kann. (Das ist der Hauptgrund der Existenz von Zinsen. Zinsen sind quasi eine “Belohnung” für die Verzögerung von Konsum)

Diese Zwiespältigkeit zwischen Tauschmittel und Wertaufbewahrungsmittel sind das Hauptproblem von Geld.

Für eine florierende Wirtschaft ist es wichtig, daß das Geld immer in Bewegung ist. Sparen blockiert aber diese Bewegung, es entzieht Geld dem Kreislauf.

Dazu ein kurzes Gedankenexperiment: Stellen wir uns einmal vor, es gäbe nur begrenzt Geld (z.B. 300 Einheiten) und 3 Wirtschaftstreibende die anfangs je 100 Einheiten besitzen z.B. ein Bauer, ein Bäcker und ein Lebensmittelhändler. Die 3 tätigen Monat für Monat Handel mit dem Geld: Der Bauer verkauft dem Bäcker Getreide, der Bäcker verkauft dem Lebensmittelhändler Brot und der Händler verkauft dem Bauern gute Feinkost. Dieser Kreislauf funktioniert so lange sich die getätigten Geschäfte die Waage halten. Mit dem vorhandenen Geld könnten die drei ewig auskommen und immer ihre Geschäfte abwickeln. Die dabei erzielten Umsätze würden die vorhandene Geldmenge sehr rasch übersteigen, da sich das Geld ständig in Bewegung befindet. Was passiert aber nun, wenn einer der Beteiligten auf die Idee kommt zu Sparen? Nehmen wir zum Beispiel an, der Bauer entscheidet sich seine Lebensmittel für einige Zeit nicht beim Händler zu beziehen, sondern das Geld zu sparen und von dem zu Leben was sein Hof hergibt.

Der Geldkreislauf wäre sofort blockiert. Der Bauer würde dem Bäcker Monat für Monat Getreide verkaufen und das Geld unter den Kopfpolster legen. Der Bäcker könnte dem Lebensmittelhändler noch einige Zeit lange Brot verkaufen, doch bald hätte dieser kein Geld mehr. Am Ende der Geschichte wäre das ganze Geld beim Bauern angespart und die beiden anderen wären pleite. (Jetzt kann man noch philosophieren, wie es weitergeht, wenn der Bauer den beiden anderen jeweils wieder 100 Einheiten borgt damit sei weiter wirtschaften können, dafür aber Zinsen verlangt 😉

Warum muß die Geldmenge immer wachsen?

Nach diesem Gedankenexperiment können wir diese Frage beantworten. Ersparnisse die dem Geldumlauf entzogen sind – auch wenn sie auf Girokonten lagern – blockieren den Geldfluß in der Wirtschaft.

Viele werden glauben, daß die Banken doch einfach das Geld welches Sparer auf ihren Konten parken wieder verleihen kann.

Das ist auch das was man eigentlich über Banken schon als Kind lernt. Man bringt sein Geld auf die Bank, damit es dort “arbeitet”. Die Bank verborgt das Geld dann an andere und man bekommt dafür Zinsen.

Das stimmt leider so nicht: Das moderne Geldsystem funktioniert so, daß die Bank bei jedem Kredit den sie vergibt neues Geld schöpfen muss. Banken verborgen keine Einlagen, es ist unmöglich für sie das zu tun.

Schauen wir uns noch einmal eine Bankbilanz an, nachdem Kunde A 100 auf die Bank getragen hat und auf sein Konto eingezahlt hat.

Bankbilanz

AKTIVA

PASSIVA

Guthaben bei Zentralbank

150

Guthaben auf Konto Kunde A

100

Eigenkapital

50

Summe Aktiva

150

Summe Passiva

150

Nun möchte Kunde B sich einen Kredit über 100 aufnehmen:

Die Bank muß dafür in Ihre Bilanz den Kreditvertrag auf die Aktiv-Seite stellen. Sofern sich der Kunde den Kredit nicht in bar auszahlen lässt (was selten der Fall ist – das wäre in dem Fall dann ein Aktiv-Tausch: Guthaben bei Zentralbank – Bargeld ist Zentralbankgeld – gegen Kreditvertrag, muss sie ihm also auf der Passiv-Seite ein Guthaben einrichten.

Nachher sieht die Bilanz so aus:

Bankbilanz

AKTIVA

PASSIVA

Kreditverträge

100

Guthaben auf Konto Kunde A

100

Guthaben bei Zentralbank

150

Guthaben auf Konto Kunde B

100

Eigenkapital

50

Summe Aktiva

250

Summe Passiva

250

Wie im ersten Teil beschrieben sehen wir hier wieder ein klassisches Beispiel von Geldschöpfung. Es ist der Bank gar nicht anders möglich Geld zu verborgen, als es zu “erschaffen”. Die Einlagen von Kunde A werden jedenfalls nicht angetastet und die Zentralbankreserven auch nicht.

Wenn Kunde A also sein Geld einfach auf dem Konto liegen lässt, dann ist es im Kreislauf nicht vorhanden.

Wenn man sich die Entwicklung der Geldmenge M1 des US-Dollars ansieht (M1 heisst das Geldmengen-aggregat aus Bargeld und Sichteinlagen – Giro-Konten mit Tagesgeld) und mit den Einlagen bei der Bank of America (einer der größten Banken der Welt) vergleicht ist dieser Zusammenhang deutlich zu erkennen.

Die Geldmenge M1 des US-Dollars

Die Sichteinlagen bei einer der weltgrößten Banken, der Bank of America

Auf einigen Internet-Seiten zur Geldschöpfung wird behauptet, daß das Vorhandensein von Zinsen für den starken – fast exponentiellen – Anstieg der Geldmenge verantwortlich ist, da ja Geld aus dem Nichts geschaffen wird, dafür aber Zinsen anfallen.

Das Geld für die Zinsen – so wird erklärt – wird aber NICHT gleich mit geschöpft. So müssen immer mehr Kredite aufgenommen werden, also immer neues Geld geschöpft werden, damit diese Zinsen bezahlt werden können. Also sind die Banken die Gewinner in dem System, da ihnen diese Zinsen ja zu Gute kommen.

Leider kann ich diese Argumentation nicht ganz nachvollziehen: Wenn dem so wäre, müssten die Banken ja in Eigenkapital regelrecht ersticken. Wahr ist viel mehr, daß die Bank ja auch für die Einlagen Zinsen bezahlen muss – also nur die Zinsdifferenz aus Krediten und Einlagen ein nimmt. Von diesen Einnahmen müssen sie aber den laufenden Betrieb bezahlen, Gehälter, Mieten, etc. Außerdem müssen sie Rücklagen für Kreditausfälle bilden.

Alleine durch die Bezahlung des laufenden Betriebes kommt von den Banken wieder Geld im Umlauf, welches für die Bezahlung der Zinsen “genutzt” werden kann – es muss also nicht zusätzlich geschöpft werden.

Die wäre Ursache für das Wachstum der Geldmenge ist also eine zu geringe Umlaufgeschwindigkeit.

Die Quantitätsgleichung:

Um diesen Zusammenhang zu erklären, wird oft die Quantitätsgleichung hergenommen. Sie lautet folgendermaßen:

Geldmenge mal Umlaufgeschwindigkeit = Preisniveau mal Anzahl der Transaktionen

Die rechte Seite der Gleichung beschreibt im Prinzip unsere Wirtschaftsleistung, also das BIP (in dem Fall auch nominales BIP genannt, da es hier nicht inflationsbereinigt ist). Am Preisniveau kann man die Inflation ablesen. Wenn die Geldmenge und die Umlaufgeschwindigkeit also konstant wären und auch konstant viele Güter verkauft werden, wäre das Preisniveau auch stabil.

Erhöht sich aber die Anzahl der Güter (z.B. bei Wirtschaftswachstum) und die Geldmenge sowie die Umlaufgeschwindigkeit bleiben statisch, führt das zu einem Preisverfall, also zu Deflation. Umgekehrt führt eine zu große Geldmenge bzw. Umlaufgeschwindigkeit zu Inflation.

In den letzten Jahren hat sich also die Geldmenge durch Zentralbankmaßnahmen (wie z.B. Zinssenkungen, oder das quantitative easing der FED) sehr stark erhöht – wie auch in dem Chart zu sehen ist. Diese Maßnahmen waren aufgrund der Finanzkrise erforderlich um eine Deflation zu verhindern. Die Umlaufgeschwindigkeit ist stark zurückgegangen. Jeder hat Angst vor Investitionen. Hätten die Zentralbanken nicht gegengesteuert, wäre ein Teufelskreis in Gang gekommen, der meiner kurzen Geschichte/Gedankenexperiment sehr ähnlich gewesen wäre.

Unser Geldsystem erlaubt es also, daß die Geldmenge mit der Wirtschaft mitwachsen kann. Bei einer Goldwährung wäre das z.B. nicht möglich.

Zalando ist – nach eigenen Angaben – mit 13,7 Millionen aktiven Kunden und 100 Millionen monatlichen Besuchen auf der Website www.zalando.de der weltweit größte ausschließlich online tätige Modehändler.

Es werden mehr als 150.000 verschiedene Artikel aus dem Modebereich (Schuhe, Kleidung, Accessoires) von mehr als 1500 Modemarken online angeboten. Eigenmarken waren im Jahr 2013 für 16% der Umsatzerlöse verantwortlich.

Jetzt plant man einen Börsegang für 1. Oktober 2014 – die Zeichnungsfrist beginnt am 18. September und endet am 29. September 2014

Ich habe mir den IPO-Prospekt heruntergeladen und analysiert sowie einen Vergleich mit bereits börsenotierten Mitbewerbern erstellt.

Anbei eine kurze Zusammenfassung des Angebots laut Prospekt:

Das Angebot im Überblick:

alte Aktien

220.296.000,00

neue Aktien

28.147.656,00

Preisspanne

18,00

22,5

Preis/Aktie Mittelwert

20,25

IPO-Erlös

569.990.034,00

nach IPO:

Aktien gesamt

248.443.656,00

neues Kapital

569.990.034,00

Marktkapitalisierung

5.030.984.034,00

Eigenkapital gesamt

1.097.700.000,00

Es werden bis zu 28.147.656 neue Aktien auf den Markt gebracht, das entspricht 11,33% aller Aktien des Unternehmens nach dem Börsegang. Die Preisspanne liegt zwischen EUR 18 und EUR 22,5. Ich habe für meine Berechnungen den Mittelwert von 20,25 hergenommen.

Der Erlös fließt zur Gänze dem Unternehmen zu. Das Eigenkapital erhöht sich damit um etwa 570 Mio EUR.

Der Vergleich: