Nach einer Pause von fast 3 Wochen (urlaubsbedingt) gibt es heute wieder einen neuen Artikel für den Financeblog. Leider machte auch der Financeblog-Server ca. 1 Woche lang Urlaub und war nicht erreichbar. Ich möchte mich bei meinen Lesern dafür entschuldigen und hoffe das passiert nie wieder.

Heute war für den Euro wieder einmal ein wichtiger Tag. Die Märkte warteten gespannt auf die Aussagen des EZB-Direktors Mario Draghi. Die Erwartungen waren groß, da Draghi seit einiger Zeit einen regelrechten Geldregen verspricht, solange bis die Wirtschaft in Europa wieder in Schwung kommt und die Inflation anzieht.

Nachdem aber offensichtlich heute zu wenig Geldregen seitens der EZB angekündigt wurde (der Zinsatz für Einlagen anderer Banken bei der EZB wurde auf Minus 0,3 Prozent gesenkt, alle anderen Leitzinssätze der EZB blieben gleich). Außerdem werden die (Staats)anleihenkäufe der EZB im bisherigen Ausmaß von etwa 60 Milliarden Euro pro Monat wahrscheinlich bis Anfang 2017 weitergeführt. Also in meinen Augen sehr viel sehr billiges Geld.

Aber dem Markt reichte das nicht und Aktien hatten es heute schwer, besonders europäische: Der Stoxx 600 Index gab über 3% ab, dafür stieg der Euro gegenüber dem US-Dollar heute ebenfalls um über 3%

Böse Zungen behaupten ja, dass die Aktienmärkte in letzter Zeit nur von den Finanzspritzen der Zentralbanken in die Höhe getrieben werden – heute konnte man sehen, dass diese Aussage durchaus ihre Berechtigung hat – allerdings meiner Meinung nach eher aus dem Grund dass Aktien als Alternative zu “weichem” Geld gesehen werden. Ich persönlich sehe noch keine Aktienblase die durch die Zentralbanken aufgepumpt wird – eher eine Anleihenblase.

Nichtsdestotrotz nähert sich der Euro gegenüber dem Dollar der Parität, ein Euro könnte bald nur noch einen US-Dollar wert sein. Vor sieben Jahren – am Höhepunkt der letzten großen Finanzkrise – war der Euro noch 60% mehr wert und notierte über 1,6 Dollar pro Euro.

Ist der Euro unterbewertet oder dem Untergang geweiht?

Ist der Euro jetzt also unterbewertet? Oder ist die Entwicklung der europäischen Gemeinschaftswährung fundamental irgendwie begründbar?

Der Schilling war in Österreich von 1925 bis 1938 sowie von 1945 bis 1999 die offizielle Währung. Von 1999 bis 2002 wurde der Schilling zwar noch als Zahlungsmittel verwendet, allerdings war der Euro de facto bereits eingeführt, da der Wechselkurs des Schilling damals schon fix an den Euro gebunden war (13,7603 Schilling entsprachen in dieser Zeit einem Euro)

Nun gibt es viele Stimmen die meinen, zu Zeiten des Schillings war alles besser. Besonders die Inflation seit Einführung des Euro wird sehr negativ wahrgenommen. Der Begriff des “Teuro” wurde geboren: Mit dem Euro wurde alles teurer, so heisst es.

Heute werde ich dieser Frage auf den Grund gehen und untersuchen ob tatsächlich seit der Euro-Einführung die Preise stärker gestiegen sind als zu Schilling-Zeiten bzw,. welche sonstigen Auswirkungen die Einführung des Euro für Österreich hatte.

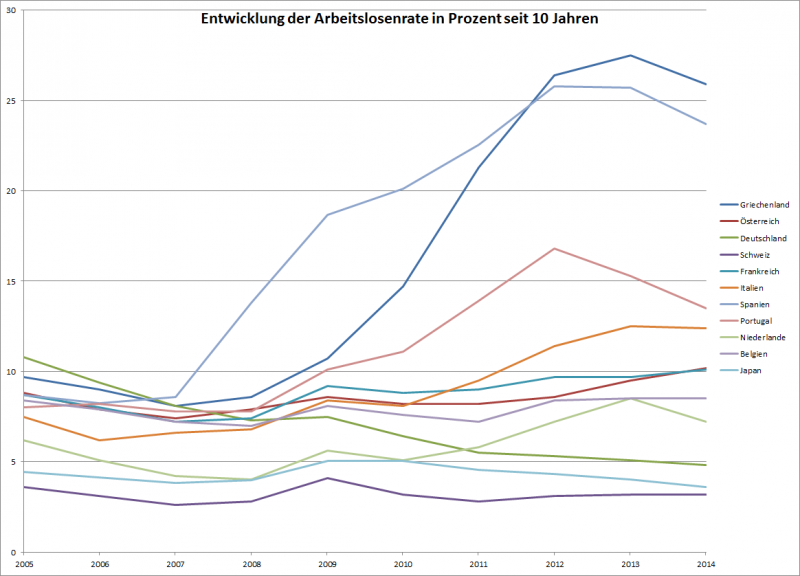

Die Angst vor einem “Grexit” -ist derzeit so groß wie noch nie. Grexit steht für “Greek-Exit” also einem Ausstieg Griechenlands aus dem Euro-System.

Nachdem der griechische Ministerpräsident am Wochenende die Verhandlungen über eine Fortführung der europäischen Hilfspakete einfach abgebrochen hatte und diese Pakete zu einem großen Teil Ende Juni auslaufen, steht Griechenland jetzt vor der Pleite.

Wird es bald keine griechischen Euros mehr geben?

Was wären die Konsequenzen einer Pleite Griechenlandes und dem Ausstieg aus dem Euro-System?

Hätte man diese Katastrophe abwenden können?

Wie hat sich Griechenland im Vergleich zu anderen Staaten entwickelt?

An den Euro-Börsen herrscht Party-Stimmung – aber sind die Gewinne “echt”?

Europas Börsen haben in den letzten Tagen eine beachtliche Rally hingelegt. Der Euro ebenfalls – aber leider nach unten. So hat der Stoxx europe 600 Index ein neues Allzeit-hoch erreicht und seinen Höchststand von 2007 übertroffen. Gleichzeitig hat der Euro gegenüber dem US-Dollar (1,060) bzw. dem Schweizer Franken (1,037) beinahe neue Tiefststände erreicht.

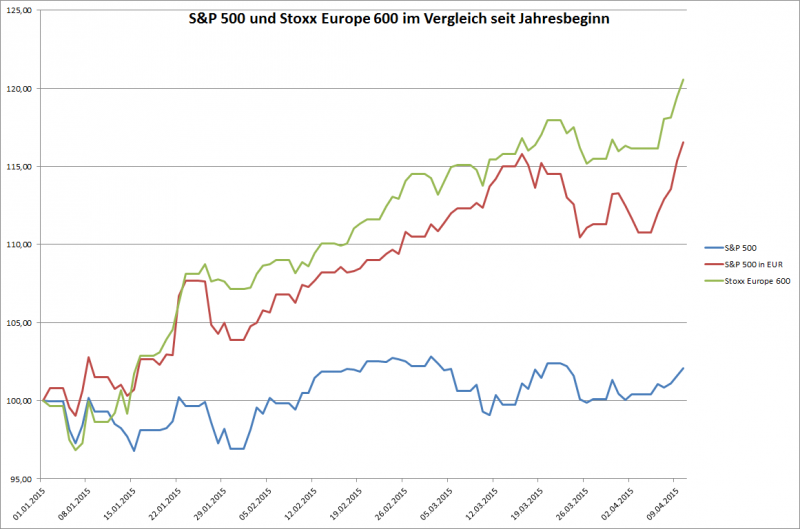

Wie haben Euro-Aktien heuer im Vergleich zur US-Aktien abgeschnitten?

Auf den ersten Blick hat sich Europa im Jahr 2015 grandios von Amerika abgehoben: Der breite Stoxx Europe 600 Index konnte bisher um sagenhafte 16,52% zulegen, während das amerikanische Pendant, der S&P 500-Index nur einen lächerlichen Gewinn von 2,05% verzeichnen konnte.

Leider wird – gerade beim Vergleich der Aktien-Performance verschiedener Länder – oft mit vielen Maßstäben gemessen. Ich habe das hier schon öfters thematisiert: Man darf nie vergessen, dass unterschiedliche Länder auch unterschiedliche Währungen haben, welche immer als Maßstab für die Entwicklung von Aktienkursen hergenommen werden.

Da die Währungskurse – im Unterschied zu anderen verschiedenen Maßen wie z.B. Fuß und Meter – ebenfalls schwanken muss man sie bei einem fairen Vergleich ebenfalls berücksichtigen.

Der faire Vergleich

EUR/USD

S&P 500

S&P 500 in EUR

Stoxx Europe 600

seit 1.1.2014

-22,97%

13,69%

47,58%

25,79%

seit 1.1.2015 (YTD)

-12,41%

2,06%

16,52%

20,55%

In der Tabelle habe ich die Performance von USA (S&P500) und Europa (Stoxx Europe 600) gegenübergestellt: Den amerikanischen Index habe ich einmal in US-Dollar und einmal in Euro dargestellt um ihn direkt mit dem europäischen Index vergleichen zu können.

Seit Anfang 2014 konnte der Stoxx Europe 600 zwar um fast 26% zulegen, während der S&P 500 nur um 13,7% gestiegen ist. Das schaut nach beinahe doppelt so guter Entwicklung für Europa aus. Der Euro hat leider in der selben Zeit aber um fast 23% gegenüber dem Dollar verloren, was einen Gewinn von 47,58% bei Investition in den S&P 500 bedeutete aber nur 26% beim Stoxx Europe 600 – aus Sicht eines europäischen Investors in Euro.

Aber egal wie man das Blatt dreht und wendet. Auch ein Amerikaner hat mit “seinen” Aktien mehr verdient, da er ja bei Investition in Europa auch den Kursverfall des Euro gegenüber seinem Dollar hinnehmen musste.

Der Vergleich als Chart

S&P 500 und Stoxx Europe 600 seit Anfang des Jahres

Im Chart das die Entwicklung auch deutlich: Während der S&P 500 in US-Dollar nur dahin dümpelt hat er in Euro ebenfalls eine schöne Rally hingelegt. Dennoch liegt Europa 2015 bisher vorne – aber eben nicht so stark wie beim ersten Anschein.

Die Hintergründe dieser Entwicklung

Aus den steigenden Aktienkursen in Europa lese ich persönlich eine große Unsicherheit der Investoren in Bezug auf die Zukunft des Euro. Es ist eine klassische Flucht in Sachwerte beziehungsweise in Investitionen von denen man sich noch Rendite erwarten kann. Staatsanleihen und andere fix-verzinsliche Investitionen sind in Euro absolut uninteressant geworden. Hier kann man sich meistens nur noch negative Renditen erwarten.

Gleichzeitig versucht die EZB mit aller Macht mehr Geld in Umlauf zu bringen um die Inflation wieder anzuheizen und die Leute dazu zu bringen mehr zu investieren und zu konsumieren. Durch die Rekord-Käufe von Staatsanleihen seit einigen Wochen pumpt die EZB einerseits noch mehr Geld in den Umlauf (das leider vor allem die Staaten bekommen und nicht die Unternehmer) und drückt andererseits die Renditen die man bei Investition in “sichere” Staatsanleihen erhält.

Es ist also nur logisch, dass andere Asset-Klassen wie eben auch Aktien davon profitieren.

Ein weiterer Grund für die Entwicklung ist natürlich, dass an den Börsen immer die Zukunft gehandelt wird. Die Erwartung des Marktes ist also groß, dass die Maßnahmen der EZB wirken und die europäische Wirtschaft schneller wachsen wird als z.B. die in den USA. Diese Erwartungen werden bereits heute in die Aktien eingepreist. Immerhin hätte Europa gegenüber der USA aufhol- Potential wie man im Vergleich der beiden Indices seit 1.1.2014 sieht. Hier liegt die USA noch deutlich vorne.

Vorsicht ist ab dem Moment geboten, wenn tatsächlich eine Erholung einsetzt und die EZB ihre unterstützenden Maßnahmen zurückfährt. Genau das sehen wir gerade in den USA: Die FED denkt bereits über Zinserhöhungen nach und die Aktienkurse leiden darunter.

Wie gesagt: Wichtig ist, an den Börsen wird die Zukunft gehandelt.

Derzeit geht es den USA wirtschaftlich bedeutend besser als Europa. Alleine die Erwartung, dass sich die Lage bei uns ebenfalls verbessern wird treibt die Kurse im Euro-Raum nach oben.

Gibt es bereits eine Übertreibung an den Aktienmärkten?

Vergleicht man die Renditen die man auf Staatsanleihen oder andere festverzinsliche Investments bekommt mit dem Dividendenrenditen oder KGVs von Aktien so sind Aktien derzeit noch immer extrem attraktiv, weil sie wesentlich höhere Erträge versprechen.

Das Problem ist nur, dass es in den letzten Jahrhunderten so gut wie noch nie eine derart lange Phase mit derart niedrigen Zinsen gab. Deshalb spreche ich immer wieder von einer Staatsanleihen-Blase. Steigen die Zinsen wieder auf ein “normales” Niveau, was ich persönlich bei einen Leitzinssatz von etwa 4% sehe, so sind einige Aktien bereits heute zu teuer. Die erwarteten Erträge von Aktien sollten immer höher sein als die von “sichereren” festverzinslichen Investments. KGVs über 20 sehe ich deshalb als problematisch an.

So weit sind wir derzeit zwar noch nicht, aber viel Luft nach oben ist nicht mehr.

Dennoch sind auch aus meiner Sicht derzeit noch Aktien die beste Wahl, auch wenn Vorsicht geboten ist und man genau schauen muß, was man kauft.

War der heutige Tag ein Wendepunkt für den Dollar?

Heute war ein wichtiger Tag für den US-Dollar. Bereits längerer Zeit wartet der Markt gespannt auf die für heute angekündigten Aussagen der FED bezüglich zukünftiger Zinspolitik.

Es wurde erwartet, dass die FED heute – zumindest indirekt – eine Zinserhöhung im Laufe des heurigen Jahres ankündigen würde.

Eine Zinserhöhung im heurigen Jahr schließt die FED zwar nach wie vor nicht aus, allerdings wies man darauf hin, dass die Zinsen nur recht langsam erhöht werden, wenn man es soweit ist (möglicherweise ab Juni). Einen ausführlichen Artikel in Englisch über dieser Thema findet man hier auf Bloomberg.

Die FED stellte weiters fest, dass sie derzeit nur ein moderates Wirtschaftswachstum in den USA sieht.

Welche Ziele die FED mit den Aussagen verfolgen könnte untersuche ich im heutigen Artikel.

Der Euro setzt seine Talfahrt mit immer stärkerer Beschleunigung fort. Heute wurde zum USD erstmals seit 2003 die 1,10er Marke nach unten durchbrochen.

Als Grund dafür werden die ab nächsten Montag einsetzenden Anleihenkäufe der EZB genannt. Es sollen immerhin Staatsanleihen um über eine Billion Euro gekauft werden und dafür natürlich neues Geld geschaffen (“gedruckt”) werden.

Wie ein gigantischer Wasserfall ergießt sich das neu geschaffene Geld (1,1 Billionen Euro) der EZB über Euroopa

Die Auswirkungen alleine der Ankündigung dieser Rückkäufe habe ich bereits im letzten Artikel zur Staatsanleihen-Blase behandelt. Nun fangen auch die europäischen Aktien an diesen Höhenflug mitzumachen. Der DAX z.B. schloss die Woche mit über 11.500 Punkten ab, auf einem neuen Allzeithoch.

Währenddessen verlieren US-Aktien langsam an Fahrt – der S&P 500 Index verlor heute z.B. fast 2% an einem Tag.

Aber wie schaut es tatsächlich aus? Muss man jetzt sein ganzes Geld aus den USA abziehen und in Europa investieren?

Ich werde heute eine objektive Betrachtung dieser Situation bringen und versuchen die richtigen Schlüsse für die Zukunft zu ziehen.

Wie bereits angekündigt, werde ich heute europäische Unternehmen vergleichen, die einen Großteil ihres Umsatzes in den USA erzielen, da sie am meisten von einem schwachen Euro und starkem Dollar profitieren. Ein derartiges Unternehmen im Portfolio bringt also eine gewisse Absicherung gegen eine weitere Abschwächung des Euro gegen den US-Dollar.

Die Vergleichskandidaten

Ich habe von den Top 15 der börsenotierten europäischen Unternehmen mit grössten Export-Anteil in die USA die sieben herausgesucht die am besten vergleichbar sind, da sie eine mehr als 10 jährige Börsegeschichte haben. (All diese Unternehmen notieren bereits seit mindestens 2004 an der Börse)

Name

Branche

Umsatz/USA

MarketCap Mio EUR

BTG PLC

Pharma

88,16%

3.066,99

GW PHARMACEUTICA

Pharma

79,56%

971,00

DELHAIZE GROUP

Retail

61,06%

6.948,51

AHOLD NV

Retail

60,33%

14.095,32

WOLSELEY PLC

Verbrauchsgüter

53,85%

9.444,98

NOVO NORDISK-B

Pharma

46,70%

747.564,99

HIKMA PHARMACEUT

Pharma

46,23%

4.395,73

Es war bereits bei der Suche nach Unternehmen mit großem Exportanteil in die USA auffällig, dass sehr viele Pharma-Firmen dabei waren.

Vier von den sieben Unternehmen sind Pharama-Firmen. Drei davon sind verhältnismässig klein und zählen noch zu den sogenannten “Small-Caps” bzw. “Mid-Caps”. Small-Caps sind – für Börse-Verhältnisse kleine Unternehmen – mit einer Marktkapitalisierung von weniger als 2 Milliarden Euro. Als Mid-Caps bezeichnet man Unternehmen mit einer Marktkapitalisierung zwischen 2 und 10 Milliarden und ab 10 Milliarden spricht man von “large Caps”.

Bei diesen Unternehmen ist also ein richtig großer Large-Cap dabei: Novo Nordisk, ein dänischer Pharmariese.

Abgesehen von den Pharma-Firmen sind zwei Retail-Unternehmen dabei, welche Supermärkte (Ahold) bzw. Supermärkte und Drogerien (Delhaize) in den USA betreiben.

Bleibt nur noch eine Firma: Wolseley vertreibt Bad, Heizungs- und Sanitärzubehör.

Ein schwieriger Vergleich

Der Vergleich von Firmen unterschiedlicher Branchen ist nicht leicht. Viele Kennzahlen können sich stark unterscheiden und branchenspezifische Kennzahlen kann man überhaupt nicht für einen Vergleich hernehmen.

Ich habe mich dennoch bemüht, das attraktivste und günstigste Unternehmen unter den sieben Kandidaten herauszufiltern, indem ich auf Kennzahlen zurückgreife die insgesamt über alle Sparten wichtig sind.

Umsatz

Umsatz

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014 (lt12M)

Zuwachs p.a.

Rang

BTG

48,76

38,30

50,20

45,70

75,00

84,80

98,50

111,40

197,20

233,70

328,70

21,02%

3

GW

0,00

3,11

1,98

5,68

11,77

24,12

30,68

29,63

33,12

27,30

30,05

25,46%

1

DELHAIZE

17.875,10

18.345,30

19.225,20

18.957,20

19.024,00

19.938,00

20.850,00

21.110,00

20.991,00

21.108,00

21.193,00

1,72%

6

AHOLD

44.610,00

43.979,00

27.826,00

24.893,00

25.648,00

27.925,00

29.530,00

30.271,00

32.682,00

32.615,00

32.185,00

-3,21%

7

WOLSELEY

10.300,10

11.256,00

14.158,00

16.221,00

13.079,00

13.301,00

13.203,00

13.558,00

13.421,00

13.154,00

13.130,00

2,46%

5

NOVO NORDISK

29.031,00

33.760,00

38.743,00

41.831,00

45.553,00

51.078,00

60.776,00

66.346,00

78.026,00

83.572,00

85.919,00

11,46%

4

HIKMA

212,38

262,22

317,02

448,80

580,66

636,88

730,94

918,03

1.109,00

1.365,00

1.464,70

21,30%

2

Beim Umsatzzuwachs liegen die Pharma-Unternehmen vor den übrigen. Sie belegen die ersten 4 Plätze, während die letzten 3 Plätze von den Retailern belegt werden.

Umsatzrendite

Umsatzrendite

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014 (lt12M)

Rang

BTG

-46,53%

-90,60%

2,99%

5,25%

11,73%

-15,45%

11,47%

8,26%

7,40%

7,02%

18,51%

3

GW

n/a

-241,67%

-669,01%

-186,47%

-69,81%

6,24%

15,13%

9,28%

7,52%

-16,67%

-153,77%

7

DELHAIZE

1,65%

1,99%

1,83%

2,16%

2,45%

2,58%

2,75%

2,25%

0,50%

0,85%

1,93%

6

AHOLD

1,98%

0,27%

3,23%

11,77%

4,20%

3,20%

2,89%

3,36%

2,80%

7,78%

2,49%

5

WOLSELEY

3,85%

4,26%

3,79%

2,92%

0,57%

-8,82%

-2,58%

2,00%

0,42%

2,25%

4,52%

4

NOVO NORDISK

17,27%

17,37%

16,65%

20,37%

21,17%

21,08%

23,70%

25,77%

27,47%

30,13%

30,78%

1

HIKMA

17,64%

16,73%

17,20%

13,94%

9,84%

12,20%

13,52%

8,73%

9,02%

15,53%

19,62%

2

Dieser Vergleich ist ein wenig unfair und ich werde ihn deshalb nicht in die Gesamtwertung einfließen lassen.

Ich habe ihn nur zur Veranschaulichung hinzugefügt, um zu zeigen wir sich verschiedene Branchen auch bei den Kennzahlen unterscheiden: Im Pharma-Bereich sind sehr große Umsatzrenditen erzielbar, d.h. die Gewinnspanne auf die verkauften Produkte kann sehr hoch sein. Im Handelsgewerbe (Retail) ist das ganz anders: Dort sind die Spannen viel geringer. Man kann also diese Kennzahl nicht verwenden um Unternehmen verschiedener Branchen miteinander zu vergleichen.

Zwischen den 4 Pharma-Firmen kann man aber sehr wohl Vergleiche ziehen und hier schneidet Novo Nordisk am besten ab. Bei den Retailern hat Wolseley die Nase vorne.

(Eine kurze Erläuterung noch wegen der letzten Spalte: “lt12m” bedeutet “letzte 12 Monate”). Es gibt natürlich noch keine 2014er Ergebnisse – die werden von den meisten Unternehmen erst in einigen Wochen berichtet – und 2013 liegt bereits sehr lange zurück. Deshalb habe ich – da wo die Daten vorliegen – die Spalte “2014 lt12m” hinzugefügt welche die jeweils zuletzt berichteten Zahlen und das davorliegende Jahr berücksichtigt. Wenn ein Unternehmen also bis Ende September 2014 berichtet hat, behandelt diese Spalte die Zahlen von September 2013 – September 2014.)

Gewinn

Nettogewinn

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014E

2015E

BTG

-22,69

-34,70

1,50

2,40

8,80

-13,10

11,30

9,20

14,60

16,40

60,84

82,56

GW

-13,68

-7,52

-13,25

-10,59

-8,22

1,50

4,64

2,75

2,49

-4,55

-46,20

-51,00

DELHAIZE

295,70

365,20

351,90

410,10

467,00

514,00

574,00

475,00

104,00

179,00

408,94

460,41

AHOLD

885,00

120,00

899,00

2.931,00

1.077,00

894,00

853,00

1.017,00

915,00

2.537,00

801,57

873,44

WOLSELEY

397,00

479,00

537,00

474,00

74,00

-1.173,00

-340,00

271,00

57,00

296,00

593,62

674,85

NOVO NORDISK

5.013,00

5.864,00

6.452,00

8.522,00

9.645,00

10.768,00

14.403,00

17.097,00

21.432,00

25.184,00

26.446,92

29.938,67

HIKMA

37,46

43,87

54,52

62,58

57,13

77,68

98,85

80,11

100,00

212,00

287,33

299,00

GewinnVeränderung

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014E

2004-2014

Rang

BTG

-52,93%

104,32%

60,00%

266,67%

-248,86%

186,26%

-18,58%

58,70%

12,33%

270,99%

0,00%

5

GW

45,06%

-76,33%

20,12%

22,35%

118,31%

208,37%

-40,77%

-9,42%

-282,69%

-915,61%

0,00%

5

DELHAIZE

23,50%

-3,64%

16,54%

13,87%

10,06%

11,67%

-17,25%

-78,11%

72,12%

128,46%

3,30%

4

AHOLD

-86,44%

649,17%

226,03%

-63,25%

-16,99%

-4,59%

19,23%

-10,03%

177,27%

-68,40%

-0,99%

7

WOLSELEY

20,65%

12,11%

-11,73%

-84,39%

-1685,14%

71,01%

179,71%

-78,97%

419,30%

100,55%

4,10%

3

NOVO NORDISK

16,98%

10,03%

32,08%

13,18%

11,64%

33,76%

18,70%

25,36%

17,51%

5,01%

18,22%

2

HIKMA

17,11%

24,29%

14,77%

-8,71%

35,99%

27,25%

-18,96%

24,83%

112,00%

35,53%

22,60%

1

Das Gewinnwachstum kann man natürlich sehr gut bereichsübergreifend vergleichen. Ein Unternehmen welches den Gewinn schneller steigern kann ist einfach besser – egal in welcher Branche es tätig ist.

Hiersind die beiden Sieger Pharma-Unternehmen: Hikma und Novo Nordisk

Gesamtkapitalrendite

GK-Rendite

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

Rang

BTG

-20,68%

-42,98%

1,63%

3,29%

10,78%

-2,41%

3,67%

1,90%

3,20%

3,51%

5

GW

-50,40%

-33,99%

-42,66%

-34,59%

-35,06%

5,15%

13,68%

7,04%

5,80%

-7,61%

7

DELHAIZE

6,90%

6,60%

6,93%

7,65%

7,02%

5,33%

5,27%

3,86%

2,62%

3,21%

6

AHOLD

7,74%

3,99%

7,78%

24,08%

10,48%

8,68%

7,75%

8,42%

7,88%

16,75%

2

WOLSELEY

8,33%

8,36%

8,06%

6,53%

2,93%

-10,55%

-3,08%

4,37%

1,25%

4,59%

4

NOVO NORDISK

13,68%

14,58%

15,10%

18,53%

19,55%

19,67%

23,46%

26,43%

32,64%

35,80%

1

HIKMA

17,05%

12,61%

12,47%

8,21%

7,73%

9,01%

10,16%

6,78%

8,38%

13,12%

3

Hier liegen mir (meine Quelle ist Bloomberg) die Daten für die Berechnung leider nur bis 2013 vor.

Um zu Erkennen welche Unternehmen ertragsstark sind reichen die Zahlen bis 2013 allerdings aus. Novo Nordisk liegt hier in den letzten 10 Jahren so gut wie jedes Jahr vorne.

Eigenkapital bzw. Buchwert pro Aktie

EK /Aktie

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

Zuwachs p.a.

Rang

BTG

0,56

0,26

0,28

0,31

0,37

0,83

0,84

1,20

1,24

1,32

10,13%

2

GW

0,21

0,16

0,13

0,05

-0,01

0,05

0,10

0,13

0,16

0,20

-0,65%

6

DELHAIZE

30,50

37,89

36,90

36,51

41,57

43,96

50,39

53,76

50,88

49,49

5,53%

5

AHOLD

3,17

3,20

3,62

3,52

4,32

4,99

5,59

6,01

5,37

7,19

9,51%

3

WOLSELEY

13,55

16,21

18,07

21,77

21,16

11,89

10,76

11,85

10,94

11,13

-2,17%

7

NOVO NORDISK

7,98

8,54

9,49

10,36

10,84

12,59

13,40

13,48

14,98

16,11

8,26%

4

HIKMA

n/a

1,70

2,05

2,49

3,19

3,53

3,84

3,97

4,23

5,14

13,06%

1

Auch hier habe ich leider nur die Zahlen bis 2013.

Aber auch hier sind Trends erkennbar.

Das Eigenkapital pro Aktie wird beeinflusst durch Gewinne und die Ausgabe neuer Aktien (Verwässerung) sowie den Rückkauf von Aktien.

Auch die Ausschüttung einer Dividende beeinflusst natürlich das verbleibende Eigenkapital. Ein wirklich gutes Unternehmen ist nicht darauf angewiesen neue Aktien auszugeben und kann trotz Dividendenausschüttung ein Wachstum beim Eigenkapital erzielen.

Free Cashflow

Free Cashflow

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014 (lt12M)

Zuwachs p.a.

Rang

BTG

-18,99

-31,40

-5,40

-1,10

15,50

-1,00

4,90

-22,80

44,30

48,60

48,10

155,92%

6

GW

-14,37

-7,54

-1,27

1,03

-7,02

0,29

3,99

1,70

0,74

-9,61

-19,80

n/a

7

DELHAIZE

495,10

266,20

210,40

-274,00

213,00

656,00

657,00

344,00

721,00

620,00

423,00

2,53%

5

AHOLD

1.416,00

83,00

503,00

861,00

568,00

912,00

1.072,00

932,00

998,00

1.041,00

835,00

-3,36%

3

WOLSELEY

28,80

365,00

261,00

669,00

809,00

917,00

690,00

-270,00

519,00

288,00

270,00

-8,94%

4

NOVO NORDISK

4.232,00

4.813,00

4.840,00

9.149,00

11.261,00

12.764,00

16.311,00

18.301,00

18.842,00

22.704,00

26.574,00

20,52%

1

HIKMA

14,80

9,29

-14,48

2,88

2,48

79,81

90,01

34,08

98,00

243,00

293,12

36,47%

2

Der Free Cashflow ist eigentlich die Kennzahl auf die es ankommt, bei der Frage wie viel Geld am Ende übrig bleibt. Im Gewinn stecken oft Aufwertungsergebnisse und andere Bilanztricks.

Hier zeigen wieder zwei Pharma-Unternehmen was sie drauf haben: die kleine Hikma und der Riese Novo Nordisk liegen vorne, gefolgt vom niederländischen Retailer Ahold.

Gesamtergebnis der fundamentalen Analyse:

Gesamtranking

Umsatz

Gewinn

GK-Rendite

EK/Aktie

Cashflow

Durchschn.

Rang

BTG

3

5

5

2

6

4,20

3

GW

1

5

7

6

7

5,20

6

DELHAIZE

6

4

6

5

5

5,20

6

AHOLD

7

7

2

3

3

4,40

4

WOLSELEY

5

3

4

7

4

4,60

5

NOVO NORDISK

4

2

1

4

1

2,40

2

HIKMA

2

1

3

1

2

1,80

1

Die ersten 3 Plätze gehen an Pharma-Unternehmen. Bei den übrigen ist Ahold der Sieger.

Die Bewertung

KGV

KGV

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

aktuell

2015

Median

Rang

BTG

-5,46

-9,24

140,87

59,78

41,49

-34,60

52,58

111,56

75,00

125,52

50,41

37,15

51,49

1

GW

-9,71

-20,34

-7,84

-8,07

-4,56

72,38

31,61

41,38

31,74

-73,94

-21,02

-19,04

-7,95

7

DELHAIZE

17,79

14,31

17,31

14,42

9,54

10,57

9,87

9,31

29,28

24,66

16,99

15,09

14,75

4

AHOLD

9,93

82,03

13,95

4,10

9,79

12,24

13,85

11,13

11,78

5,28

17,58

16,14

12,01

6

WOLSELEY

14,23

15,07

15,09

10,31

34,22

-3,01

-17,16

22,42

138,53

30,70

15,91

14,00

15,08

3

NOVO NORDISK

21,16

21,44

24,57

23,32

17,81

19,12

26,20

22,39

23,95

21,71

28,27

24,97

23,63

5

HIKMA

n/a

15,36

11,23

13,13

11,54

12,72

15,88

15,21

14,85

11,19

15,30

14,70

14,70

2

Der Sieger des fundamentalen Vergleichs (Hikma) ist auch beim Kurs-Gewinn-Verhältnis her derzeit vergleichsweise günstig. Leider ist der zweit platzierte (Novo Nordisk) sehr teuer.

Dividende, KBV und KUV

Bewertung

Div.Rendite

Div. Wachstum 3 J

KBV

KUV

BTG

0,00%

0,00%

5,02

8,83

GW

0,00%

0,00%

27,43

28,54

DELHAIZE

2,02%

0,00%

1,29

0,32

AHOLD

3,05%

72,41%

2,97

0,44

WOLSELEY

2,52%

0,00%

3,35

0,73

NOVO NORDISK

1,69%

31,04%

19,07

8,65

HIKMA

0,80%

27,68%

5,79

4,52

Das KUV (Kurs-Umsatz-Verhältnis) habe ich nur zur Veranschaulichung in die Tabelle aufgenommen. Es hat in eimem branchenübergreifenden Vergleich eigentlich nichts verloren. Logischerweise haben Retail-Unternehmen andere Gewinnspannen als Pharma-Unternehmen. Deshalb habe ich ja auch die Kennzahl der Umsatzrendite nicht in das Vergleichsrating mit aufgenommen.

Auch beim KBV (Kurs-Buchwert-Verhältnis) sieht man, dass hier Retail-Unternehmen generell günstiger bewertet werden als Pharma-Firmen

Unterm Strich geht dennoch die Hikma Pharma als Sieger aus dem Vergleich heraus und ich würde sie deshalb in das Financeblog-Wikifolio aufnehmen wenn diese Aktie bei Wikifolio verfügbar wäre. Leider ist sie das nicht ;-( Das ist wirklich schade, dass es bei Wikifolio meistens nur die Large-Caps gibt – und gerade dort wird es immer schwieriger günstige Schnäppchen zu finden.

Dennoch ist das Financeblog-Wikifolio mittlerweile immerhin 10% im Plus obwohl es erst seit ca. einem halben Jahr aktiv ist.

Der Chart

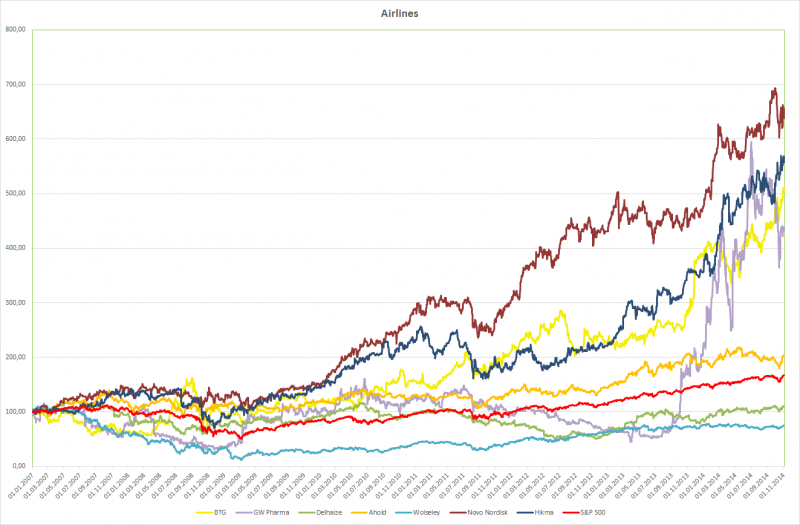

Die Entwicklung der Aktienkurse des Vergleichskandidaten seit 2007

Auch im Chart ist deutlich zu sehen, dass die beiden Sieger (Novo Nordisk und Hikma) in den letzten 8 Jahren die beste Kursperformance hinlegen konnten.

Leider ist Novo Nordisk mittlerweile von der Bewertung her nicht mehr so attraktiv. Ich würde mit einem Kauf also auf einen Kursrückschlag warten oder nach anderen günstigen Werten Ausschau halten.

Damit hat wohl wirklich (fast) niemand gerechnet:

Die schweizer Nationalbank (SNB) hat heute plötzlich und unerwartet bekannt gegeben, dass sie die Stützung des Euro beendet. Seit mehr als 3 Jahren kaufte die SNB dem Euro immer für 1,20 schweizer Franken (CHF) und garantierte so einen Mindestkurs. Dies tat sie, da der Franken als überbewertet galt, und die schweizer Exportwirtschaft unter einem zu teuren Franken leiden musste.

Als Begründung für den heutigen Schritt nennt die SNB unter anderem den Anstieg des US-Dollars im Vergleich zu Euro. Durch die Fixierung des CHF an den Euro wurde der Franken gegenüber dem Dollar natürlich auch immer schwächer. Weiters ist die SNB der Meinung, dass sich die schweizer Wirtschaft jetzt 3 Jahre auf die neue Situation vorbereiten konnte und dass der Franken heute nicht mehr so überbewertet sei wie noch vor 3 Jahren.

Viele Marktteilnehmer gehen weiters davon aus, dass die SNB Angst vor den nächsten Ankündigungen der EZB im Laufe der nächsten Woche Angst hatten: Den Start des “quantitative easing” im EUR-Raum – also massiven Ankauf von Staatsanleihen der hoch verschuldeden Länder Griechenland, Italien, Spanien und Portugal.

Aber ob die SNB geahnt hatte was unmittelbar nach ihrer Ankündigung passieren sollte?

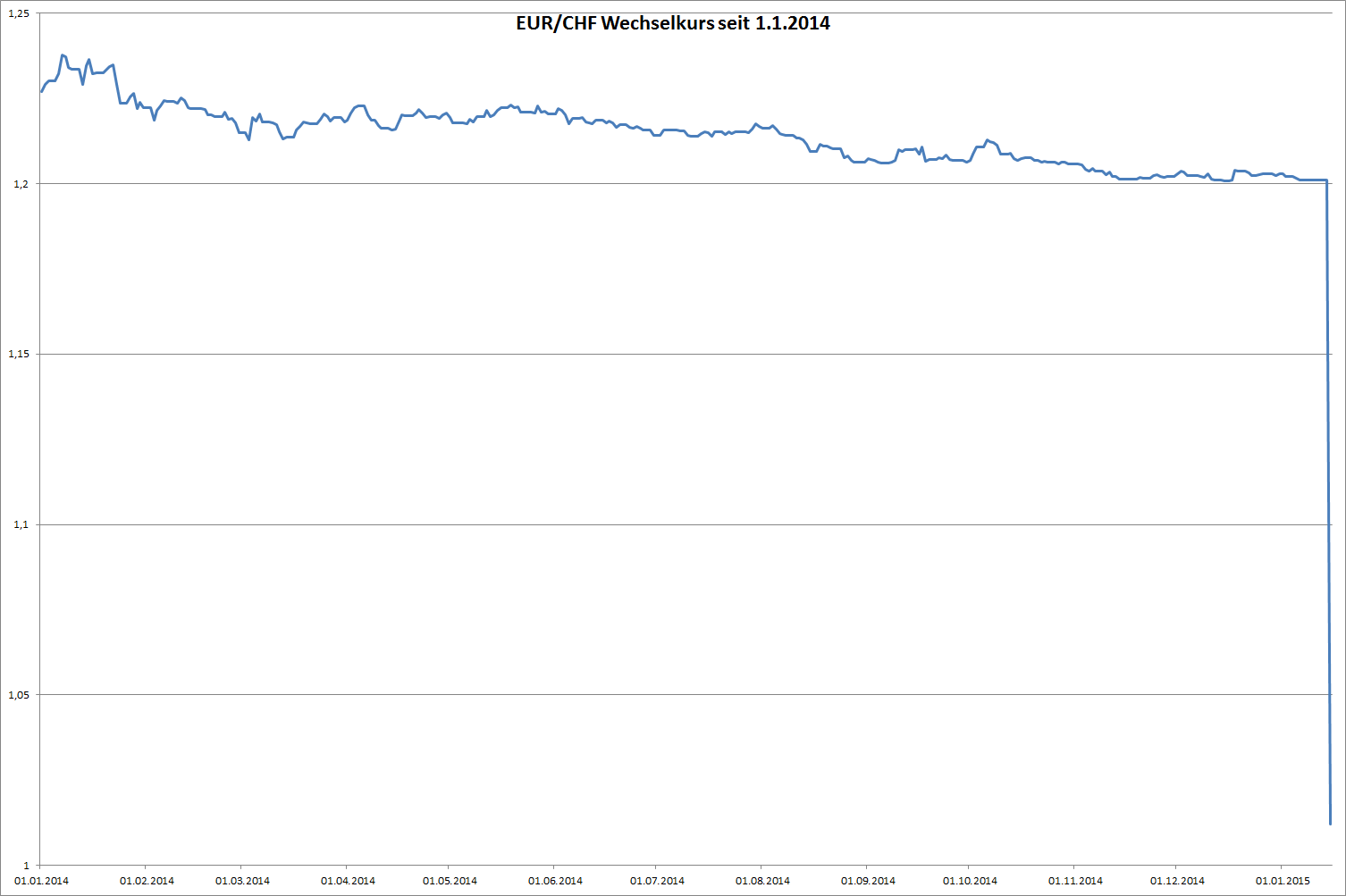

Der Euro reagierte sofort mit einer Abwertung auf 0,85 pro Franken. (Der Kurs gestern lag noch über 1,20) Die Korrektur war also über 40%. Nach kurzer Zeit “erholte” sich der Euro-Kurs auf etwa 1,02, was noch immer einer Abwertung von beinahe 20% entspricht.

Der Euro verliert natürlich heute auch im Vergleich zu allen anderen wichtigen Währungen teilweise massiv.

Auch der schweizer Aktienmarkt reagierte mit heftigen Kurskorrekturen von über 10%. Aus Sicht eines Euro-Investors sind die Aktien paradoxerweise aber über 10% gestiegen. Das wird wohl auch (mit) ein Grund für den Ausverkauf an den schweizer Börsen gewesen sein: Gewinnmitnahmen

der Sturz in die Tiefe – EUR/CHF seit 1.1.2014

Über die Reaktionen in der Schweiz kann man sich bei diesem Ticker von “20 Minuten” ein Bild machen. Viele freuten sich über den billigen Euro da sie jetzt über der Grenze plötzlich um 20% günstiger einkaufen können, andere haben natürlich Angst bezüglich der Exportwirtschaft. Werden sich die Briten den goldenen Lindt-Osterhasen noch leisten können? Auch der Tourismus stöhnt.

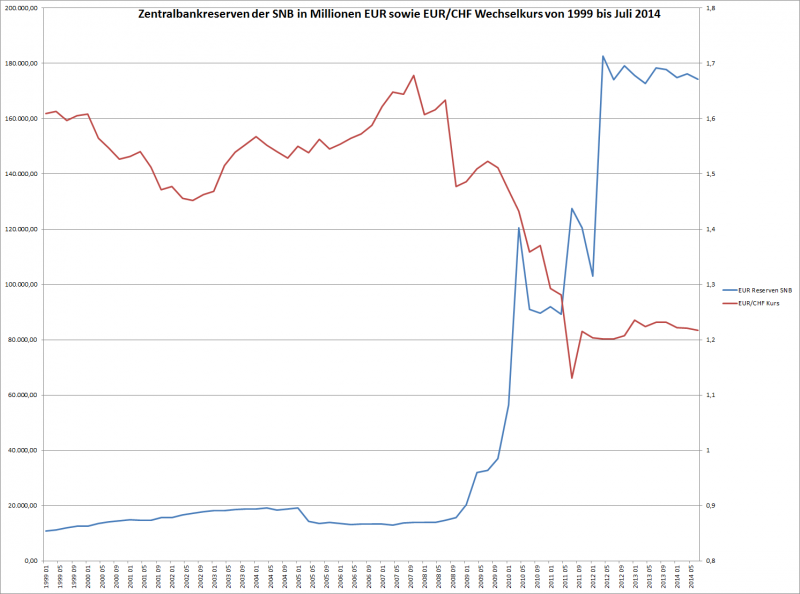

Insgesamt hat die SNB in seit Ausbruch der Finanzkrise Ende 2008 ihre Euro-Reserven um etwa 160 Milliarden Euro auf 174,33 Milliarden Euro (Stand Ende Juli 2014) aufgestockt.

Leider gibt es noch keine Veröffentlichungen der SNB über die Entwicklung der Währungsreserven seit Ende Juli.

Euro-Reserven der SNB (blau) und Welchelkurs EUR(/CHF (rot) vom 1.1.1999 bis 31.7.2014

War die Reaktion des Marktes übertrieben?

Was die fundamentale Bewertung von Währungen angeht – so muss ich zugeben – tue ich mir extrem schwer.

Die einzige Auffälligkeit die man beim ersten Blick auf das obige Diagramm erkennen kann ist, dass die Euro-Reserven der SNB während der Zeit der Stützung des Euro (also Kauf von EUR für 1,20 CHF) gar nicht so stark angewachsen sind.

Der stärkste Zuwachs fand nach Ausbruch der Finanzkrise statt, als der CHF von 1,60 auf etwa 1,40 zum EUR an Wert zulegte. Damals waren die notwendigen Stützungskäufe anscheinend noch viel grösser als in den letzten Jahren.

Einen zweiten Ausschlag gab es einige Monate nach Ankündigung der Stützungskäufe Anfang 2012 – das war die Zeit als sich die Griechenland-Krise erneut zuspitzte und das Land ein weiteres Rettungspaket von 130 Milliarden Euro erhielt und einen Schuldenschnitt beschloss.

Seither dümpeln die Euro-Reserven der SNB auf hohen Niveau dahin. Leider enden die bisher bekannt gegebenen Zahlen Ende Juli 2014 und man kann nur vermuten, was seither passierte.

Möglicherweise gab es wieder einen Sprung nach oben und man kann und will den “Damm” nicht mehr länger verteidigen.

Sollte das nicht der Fall sein, so verstehe auch ich die heutige Aktion der SNB nicht.

Mit Spannung erwarte ich deshalb auf die Veröffentlichung der SNB-Währungsreserven bis Ende 2014.

Was sind die möglichen Konsequenzen?

Für die Schweiz:

Wie bereits angesprochen ist ein günstiger Euro für viele Schweizer auf den ersten Blick paradiesisch: Sie können günstig bei uns im Euroraum Einkaufen gehen, Urlaub machen etc.

Auf der anderen Seite trifft es natürlich die Exportwirtschaft. Allerdings hat diese bereits eine Aufwertung des Franken von 1,6 auf 1,2 Euro verkraftet. Die SNB vertritt laut heutiger Aussage die Meinung, dass die Wirtschaft den Schritt einfach wegstecken wird, da auf der anderen Seite viele wichtigen Rohstoffe jetzt für die Schweizer wesentlich günstiger geworden sind. Allem voran das Öl.

Eine heutige Aussage vom SNB-Chef Jordan untermauert das: “Ein tieferer Ölpreis wird jedoch das Wachstum weltweit beleben, was positive Auswirkungen auf die konjunkturelle Entwicklung in der Schweiz haben wird”. Das deckt sich auch mit meiner Meinug. Dennoch ist es spannend wie z.B. die schweizer Tourismusbranche mit der Entscheidung fertig wird.

Für Europa:

Die heutige Aktion der SNB hat dem weltweite Vertrauen in den Euro weiter geschadet. Bleibt nur zu hoffen, dass sich dieser Trend nicht verstärkt.

Eine Abwertung des Euro bringt zwar Exporteuren grosse Vorteile, allerdings werden Importe und Rohstoffe empfindlich teuer.

Ich weis deshalb nicht, ob es der europäischen Wirtschaft unterm Strich viel bringt wenn der Euro im Vergleich zu anderen Währungen abgewertet wird. Viel wichtiger wäre es die Kreditvergabe besonders bei mittelständigen Unternehmen anzukurbeln. Sonst bekommen wir zwar keine Deflation aber eine Stagflation. Das ist eine Inflation bei gleichzeitiger Stagnation oder Rückgang des Wirtschaftswachstums. Auch nicht schön.

Die EZB könnte sogar gezwungen sein die Zinsen zu erhöhen um den Euro zu retten, obwohl die Wirtschaft keine Zinserhöhung vertragt.

In Russland kann man gerade ähnliches beobachten.

Also hoffentlich wird der Euro nicht der nächste Rubel 😉

Der Euro befindet sich nun schon seit geraumer Zeit auf Talfahrt. Besonders deutlich ist das im Vergleich zum US-Dollar zu sehen:

Die Entwicklung des Wertes eines Euro in US-Dollar im letzten Jahr

Das sind die Ursachen für den schwachen Euro:

Es gibt tatsächlich einige fundamentale Gründe, die für einen schwachen Euro sprechen:

– Die Zinsen im Euroraum sind Nahe bei Null, die Zinsen für Staatsanleihen sind teilweise sogar negativ, das ist bei deutschen Staatsanleihen zum Beispiel bei allen Laufzeiten bis zu 5 Jahren der Fall. Wenn man Deutschland also heute Geld borgt, erhält man – selbst bei einer Bindung auf 5 Jahre – weniger zurück als man verborgt hat 😉

– Die Zinsen im Dollarraum sind zwar auch auf extrem niedrigen Niveau, allerdings erwartet der Markt hier eine baldige Steigerung:

Am Beispiel der sogenannten Zinsstrukturkurve oder einfach “Zinskurve” ist das gut zu sehen.

Auf dieser Kurve werden die Renditen von Staatsanleihen an der Y-Achse aufgetragen und die jeweiligen Laufzeiten auf der X-Achse. So ist zu sehen, wie die Markterwartung der Zinsentwicklung aussieht: Wenn beispielsweise für deutsche Staatsanleihen mit einer Laufzeit von 5 Jahren nur -0,05% Zinsen erwartet werden, so erwartet der Markt ingesamt in den nächsten 5 Jahren keine nennenswerte Zinssteigerung über dieses Niveau. Niemand wäre sonst so dumm und würde sein Geld 5 Jahre binden, wenn er glaubt, dass er in z.B. 2 Jahren mehr Zinsen dafür bekommt.

Die Zinskurve vom USD und EUR im Vergleich (am Beispiel von Deutschen und US-Staatsanleihenrenditen)

Vergleicht man nun die Zinskurven von Deutschland und den USA springt einem förmlich der Optimismus in den USA und der Pessimismus in Europa entgegen.

Für andere europäische Länder sieht die Kurve ganz ähnlich aus, auch für Österreich. Einzig bei den Ländern mit schlechterer Bonität bzw. schlechten Ratings wie Italien, Griechenland, etc. sind die Zinsen höher – das liegt aber nur am Risikoaufschlag den das Land bezahlen muss, damit es überhaupt noch Geld geliehen bekommt.

– Die Wirtschaftsdaten untermauern die Erwartung des Marktes. In den USA haben sich zahlreiche für die Wirtschaft wichtige Dinge positiv entwickelt, so ist z.B. die Arbeitslosigkeit zurückgegangen, die Kreditvergaben und damit auch die Investitionen nehmen zu und die amerikanische Wirtschaft erwartet ein deutlich besseres Wachstum als die europäische.

– Der europäische Wirtschaftsraum ist im Vergleich zur USA wesentlich komplexer: Es treffen viele unterschiedliche Mentalitäten zusammen (besonders die Nord- und Südeuropäische Mentalität unterschiedet sich stark: Die einen Leben um zu Arbeiten (Nordeuropa) – die anderen Arbeiten um zu Leben (Südeuropa) und die EZB muss versuchen diese Unterschiede im Euroraum auszugleichen – eine extrem schwierige, fast unmögliche Aufgabe.

– Ein weiterer großer Widerspruch im System des Euro verhindert ebenfalls, dass die Wirtschaft im Euroraum an Schwung gewinnen kann: Einerseits versucht die EZB mit allen Mitteln Geld in die Wirtschaft zu pumpen, auf der anderen Seite gibt es – ich kann es gar nicht oft genug sagen – unpassende Richtlinien für Kreditvergaben wie Basel 3, welche verhindern, dass das Geld in der Wirtschaft bei den Menschen ankommt, die gerne investieren und etwas Schaffen möchten. Ohne Eigenkapital kein Fremdkapital so die Basel3-Richtlinie. Hier sind wir schon beim nächsten Problem:

– In Europa ist es extrem kompliziert an Eigenkapital zu kommen. Während es in den USA relativ einfach ist z.B. über die Börse oder über Risikokapitalgeber Eigenkapital zu bekommen ist das in Europa ein sehr steiniger Weg. Börsen und Aktien gelten bei uns als böse Zockerei und es wird sogar über eine europäische Finanztransaktionssteuer nachgedacht welche dem Eigenkapitalmarkt weiter schaden würde.

Wer profitiert von eimem schwachen Euro bzw. starkem Dollar?

Unternehmen die in Europa produzieren und in die USA exportieren sind hierfür natürlich die wichtigsten Kandidaten.

Für einen Amerikaner sind europäische Güter heute um fast 20% billiger als noch vor einem halben Jahr.

Folgende europäische Unternehmen die börsenotiert sind, und einen wesentlichen Teil ihrer Umsätze in den USA generieren konnte ich ausmachen:

Name

Branche

Umsatz/USA

BTG PLC

Pharma

88,16%

GW PHARMACEUTICA

Pharma

79,56%

GRIFOLS SA – B

Pharma

63,16%

DELHAIZE GROUP

Retail

61,06%

HUNTING PLC

Energie

60,57%

AHOLD NV

Retail

60,33%

PANDORA A/S

Verbrauchsgüter

57,00%

OPERA SOFTWARE

Technologie

55,40%

NATIONAL GRID PL

Versorger

54,36%

WOLSELEY PLC

Verbrauchsgüter

53,85%

PRUDENTIAL PLC

Versicherungen

50,42%

UBM PLC

Dienstleistungen

47,47%

EXOR

Finanzen

47,02%

NOVO NORDISK-B

Pharma

46,70%

HIKMA PHARMACEUT

Pharma

46,23%

ARCADIS NV

Dienstleistungen

45,57%

Das sind die Top 15 der börsenotierten Unternehmen mit Sitz in Europa und grossem Exportanteil in die USA.

In der Tabelle ist auch der prozentuelle Anteil des Umsatzes der Firmen dargestellt, der in den USA in den letzten 12 Monaten erwirtschaftet wurde.

Auffällig ist, dass sehr viele Firmen aus dem Pharmabereich dabei sind: 5 von 15, also quasi jedes dritte Unternehmen.

Um den Spannungsbogen ein wenig zu spannen und um meine Leser ein wenig bei der Stange zu halten, werde ich in meinem nächsten Artikel diese Unternehmen fundamental genau unter die Lupe nehmen und untersuchen wessen Aktie man jetzt kaufen sollte.

Ich hoffe diesen Artikel bereits morgen online stellen zu können.

Der Ölpreis kennt seit Sommer nur eine Richtung: nach unten. Kostete Rohöl der SorteWTI-Crude im Juni noch über USD 100 pro Barrel so ist der Preis heute auf unter USD 60 gefallen. Ein Preisverfall von etwa 40% in wenigen Monaten.

Was sind die Ursachen?

Mittlerweile gibt es zahlreiche Theorien und Erklärungen dafür, wieso der Preis für den wichtigen Energierohstoff in den letzten Monaten so stark zurückgegangen ist.

Es sind auch Verschwörungstheorien dabei: So ist z.B. Russland sehr stark davon abhängig Öl und Gas ins Ausland zu exportieren. Sinkt der Preis für diese Rohstoffe, so bekommt Russland ein großes Problem. Ähnliches gilt für den Iran.

Saudi Arabien und die USA sind weltweit die größten Lieferanten von Rohöl. Die USA hat in den letzen Jahren stark aufgeholt, da sie die Förderquoten durch die Technik des “Fracking” stark erhöhen konnte. Beim Fracking (“hydraulic Fracturing” wird durch das Einbringen von Wasser und Chemikalien unter hohem Druck in die Gesteinsschichten das Erdreich “aufgebrochen” und es kann Öl und Gas gefördert werden, welches auf konventionellem Wege unerreichbar wäre. Es gibt zu diesem Thema auch zahlreiche Diskussionen bezüglich Umweltverträglichkeit dieser Technik. Diese möchte ich hier nicht behandeln. Die USA verwendet diese Technik jedenfalls erfolgreich und konnte damit zu einem der größten Öl-Lieferanten der Welt aufsteigen.

Die Vermutung liegt also nahe, dass die USA und Saudi Arabien gemeinsam so viel Rohöl fördern und billig verkaufen um die Feinde Russland und Iran in die Knie zu zwingen.

Ich bin kein Freund von Verschwörungstheorien und glaube auch, dass die Welt nicht so einfach funktioniert. Es gab schon öfters starke Schwankungen beim Ölpreis.

Bei meiner Recherche nach möglichen Ursachen für den Ölpreis-Verfall bin ich deshalb auf diesen Artikel gestossen: Die Quintessenz des Beitrages ist es, dass der Ölpreis eine sehr starke Korrelation zur Stärke oder Schwäche des US-Dollars zeigt. Rohöl wird weltweit vor allem in US-Dollar gehandelt. Ein schwächerer Dollar bedeutet damit automatisch, dass sich der Ölpreis (in US-Dollar) erhöht und ein starker Dollar macht Rohöl billiger. Aus diesem Grund verwenden viele Investoren Rohöl als Absicherung gegen einen schwachen Dollar (Hedge). Dadurch verstärkt sich diese Dynamik natürlich von selbst: Wird der Dollar schwach, wird mehr in Öl investiert um sich gegen eine weitere Schwäche zu schützen. Bei einem starken Dollar ist das Gegenteil der Fall und Öl wird verkauft.

Die Korrelation zwischen dem Dollar-Kurs und dem Ölpreis im Jahr 2014 habe ich auf diesem Chart dargestellt:

Ölpreis für WTI-Crude und EUR/USD Kurs im letzten Jahr

Deutlich zu sehen ist, dass der Ölpreis gemeinsam mit dem EUR (im Vergleich zum Dollar) gesunken ist – wenn auch deutlich stärker. (Die Achsen sind angepasst um den Effekt zu zeigen)

Ein starker Dollar bedeutet also billigeres Öl und vice versa. Dieses Muster gab es in der Vergangenheit bereits öfters. Es müssen also noch keine Verschwörungstheorien für die Erklärung herhalten. Wieso der Dollar derzeit so stark ist, ist eine andere Frage die einen eigenen Artikel bedarf.

Was sind die Auswirkungen des niedrigen Ölpreises?

Zuerst einmal bekommen einige Staaten erhebliche Probleme, die auf den Export von Rohöl oder Gas angewiesen sind. Dazu gehören besonders Russland und Venezuela. Sie leiden sicher unter dem Ölpreis-Verfall am meisten und es könnte sie sogar in die Nähe der Pleite bringen.

Außerdem haben viele Öl-produzierende Unternehmen ein Problem. Sie können eventuell nicht mehr kostendeckend fördern bzw. produzieren. Ein prominentes “Opfer” im eigenen Lande ist die OMV.

Es gibt aber natürlich auch Gewinner aus dieser Situation. Ich habe bereits vor einigen Wochen diesbezüglich einen Artikel über die Profiteure eines niedrigen Ölpreises geschrieben.

Besonders viel Öl in Form von Kerosin wird von Flugzeugen verbraucht und die Stellen die Geschäftsgrundlage von Airlines dar. Deshalb habe ich damals auch Aktien von Fluglinien vergleichen um eine davon als Absicherung des OMV-Investments im Financeblog-wikifolio aufzunehmen. Die Entscheidung fiel damals auf die irische Ryanair, die seither ebenfalls im Financeblog-wikifolio dabei ist.

Aus heutiger Sicht war das ein weiser Entschluss, wie in diesem Chart hier zu sehen ist:

Der Ölpreis sowie der Aktienkurs der OMV und Ryanair seit 1.1.2014

Man sieht, dass der Aktienkurs der OMV die Talfahrt des Rohöls beinahe 1:1 mitgemacht hat. Im Gegensatz dazu hat sich die Aktie der Ryanair sehr schön entwickelt.

Es gibt also Gewinner und Verlierer eines sinkenden Ölpreises. Da es gerade bei Rohstoffen sehr schwer vorhersehbar ist, wie die Zukunft aussieht, fühle ich mich sehr wohl, in beide Richtungen abgesichert zu sein. Es handelt sich sowohl bei der OMV als auch bei der Ryanair um – meiner Ansicht nach – sehr gute Unternehmen, die einfach unterschiedlich vom Ölpreis profitieren. Hat man beide im Portfolio so profitiert man von der Ertragsstärke beider und hat das Risiko der Preisschwankungen beim Ölpreis relativ gut im Griff.

Zur Verdeutlichung: Die Korrelation zwischen Ölpreis, Dollarkurs und Ölpreis-sensitiven Aktien im Vergleich

Die Korrelation (also die Ähnlichkeit der Bewegungen im Kursverlauf) kann man auch in einer Zahl ausdrücken: Den Korrelationskoeffizienten: Er sagt aus, wie sehr sich zwei Kursverläufe ähnlich sind: Ein Korrelationskoeffizient von 1 bedeutet, dass 2 Kursverläufe absolut identisch sind. Ist die Korrelation 0, dann wären die beiden Kursverläufe im Vergleich absolut zufällig und hätten keinerlei Ähnlichkeit zueinander.

Bei einer negativen Zahl sind die Kursverläufe indirekt proportional zueinander, d.h. sinkt der eine Preis so steigt der andere um ungekehrt. Bei einem Korrelationskoeffizienten von Minus 1 wäre diese Entwicklung exakt gegengesetzt: für jeden Punkt den der eine Kursverlauf sinkt, steigt der andere um einen Punkt und vice versa.

Mit diesem Wissen schauen wir uns einmal die Korrelation zwischen dem Ölpreis, dem Dollarkurs (zum Euro) sowie zu den beiden Aktien im Financeblog-wikifolio an die vom Ölpreis abhänig sind: OMV und Ryanair:

Korrelation Ölpreis zu

OMV

0,85

Ryanair

-0,69

EURUSD

0,88

Am stärksten ist die Korrelation zum Dollarkurs, was die oben bereits ausgeführte Argumentation unterstützt, dass ein starker Dollar automatisch zu einem niedrigen Ölpreis führt.

Auch die Korrelation zum Aktienkurs der OMV ist extrem hoch. Sinkt der Ölpreis, sinkt auch der Aktienkurs der OMV und vice versa.

Bei der Ryanair ist die Korrelation negativ, d.h. ein sinkender Ölpreis führt zu einem steigenden Aktienkurs, wenngleich die Korrelation nicht so hoch ist wie bei der OMV handelt es sich dennoch um eine gute Absicherung.

Wenn man also an einen weiteren Rückgang beim Ölpreis glaubt, sollte man Unternehmen kaufen die davon profitieren. Glaubt man an einen Anstieg, ist jetzt der Zeitpunkt Unternehmen zu kaufen die davon profitieren (also besonders Öl-Produzenten). Sieht man die Lage wie ich – also mit Ungewissheit – so sollte man in beiden Bereichen investiert sein und dort die jeweils besten Unternehmen heraussuchen.

Der Finanz-Blog für den fundamental interessierten Anleger