Heute ziehe ich wieder einmal Bilanz über die Entwicklung des Financeblog-wikifolios. Das wikifolio ist nun schon über ein halbes Jahr alt – im Oktober letzten Jahres habe ich es eingerichtet und seit Jänner ist es auch investierbar.

Das Financeblog-wikifolio unter der Lupe

Ich versuche in das Financeblog-wikifolio besonders fundamental gute Unternehmen zu kaufen und natürlich muss man diese Unternehmen auch ständig unter die Lupe nehmen ob sie nach wie vor gut wirtschaften, oder ob man vielleicht bei der ersten Analyse irgendetwas übersehen hat und natürlich auch ob die Aktien dieser Unternehmen auch unter heutigem Gesichtspunkt noch immer günstig zu halten sind.

Wenn sich die Voraussetzungen ändern, unter denen man ein Investment getätigt hat, sollte man nicht an dem Investment festhalten sondern überprüfen ob es man unter den neuen Umständen noch immer daran glaubt. Ich habe diese Strategie hier schon öfters vertreten.

Im Falle der Ryanair-Aktie, welche ich vor einiger Zeit als Absicherung gegen die Auswirkungen des fallenden Ölpreises in das Financeblog-wikifolio aufgenommen habe, haben sich bei Bekanntgabe der letzten Quartalszahlen sowie beim Ausblick des Unternehmens auf das nächste Geschäftsjahr neue Voraussetzungen ergeben:

Der sinkende Ölpreis ist für Ryanair eher Fluch als Segen:

Ryanair hat große Mengen des benötigten Treibstoffes der nächsten Jahre gegen einen Anstieg des Ölpreises versichert (=”Hedging”) und das bei einem Preis von über USD 90 pro Barrel. Derzeit liegt der Preis etwa USD 51,69

Ein sinkender Ölpreis bedeutet für die Mitbewerber von Ryanair, dass sie ebenfalls günstigere Flüge anbieten können. Der Preiskampf unter den Billigfliegern wird also zunehmen.

Der Ölpreis hat seinen Sturzflug der letzten Monate vorerst beendet und scheint sich bei etwa 50 USD pro Barrel zu stabilisieren. Diese neue Situation ist vom Markt mittlerweile auch in den Aktien eingepreist welche stark vom Ölpreis abhängig sind – so auch z.B. bei der OMV.

Details zur Entwicklung der Ryanair-Aktie im Financeblog-wikifolio:

Gekauft wurde die Aktie zu einem Preis von EUR 8,52 pro Aktie am 14.11.2014

Verkauft wurde sie um EUR 9,70 pro Aktie am 6.2.2015

Der dadurch erzielte Gewinn aus dieser Position war also: 13,85%

Die neuen Umstände, die ein zusätzliches Risiko für das Unternehmen bedeuteten, sowie die deutlich höhere Bewertung innerhalb von nur 2 Monaten haben mich dazu bewegt die Aktie zu verkaufen, da das Chance-Risiko-Verhältnis bei der derzeitigen Bewertung nicht mehr attraktiv ist.

Das Financeblog-Wikfiolio, welches ausschließlich Aktien enthält, die hier ausführlich fundamental analysiert wurden ist seit kurzer Zeit für jedermann investierbar.

Jeder der ein Wertpapierdepot hat, kann nun auch ein Index-Zertifikat auf das Financeblog-Wikifolio in sein Depot aufnehmen und auf diese Art und Weise sein Geld in dieses Wikifolio investieren.

Die ISIN für das Zertifikat lautet: DE000LS9DYB7. Durch diese ISIN-Nummer (das steht für “Internatinal Securities Idendification Number”) kann das Financeblog-wikifolio-Zertifikat weltweit eindeutig idendifiziert werden und in jedes Depot gelegt werden.

Dieses Zertifikat bildet die komplette Entwicklung des Wikifolios ab.

Für jeden der interessiert ist an den fundamentalen Vergleichen in diesem Blog, und der sich nicht die Mühe machen möchte alle Einzeltitel selbst zu kaufen/verkaufen ist das eine gute Möglichkeit selbst am Erfolg (bzw. natürlich auch Misserfolg) der hier angestellten Analysen teilzunehmen.

Natürlich empfehle ich nur interessierten Lesern in dieses wikifolio zu investieren, denn man sollte immer genau wissen, WO man sein Geld gerade investiert hat.

Die Idee eines wikifolios ist es schließlich alle Investitions-Entscheidungen öffentlich zugänglich zu machen und zu begründen, um nicht wie ein Hedgefonds einfach mit den Geldern der Anleger undurchsichtig zu agieren.

Der aktuelle Stand es Wikifolios

PORTFOLIODATEN

BEWERTUNG

Name

Kurs

Währung

kurs

Position

Wert

Wert in EUR

Entwicklung seit Kauf

Div. Rendite

Div. Zuwachs 3 Jahre

KGV

KGV2015E

KBV

KUV

KCV

APPLE INC

112,98

USD

1,12

60

6.778,80

6.050,34

26,83%

1,66%

n/a

17,57

14,50

5,94

3,77

13,81

BAYER AG-REG

128,07

EUR

1,00

45

5.763,33

5.763,33

15,71%

1,64%

11,87%

28,98

21,19

5,25

2,58

38,51

KELLOGG CO

68,68

USD

1,12

100

6.868,00

6.129,95

25,59%

2,85%

4,39%

12,26

17,58

7,21

1,70

25,55

OMV AG

22,80

EUR

1,00

200

4.560,00

4.560,00

-6,46%

5,50%

7,72%

12,74

7,84

0,60

0,19

negativ

ROCHE HOLDING AG-BR

251,00

CHF

0,99

20

5.020,00

5.091,64

8,14%

3,11%

5,73%

19,79

17,05

12,24

4,58

17,08

UNITED TECHNOLOGIES CORP

119,98

USD

1,12

60

7.198,80

6.425,21

34,65%

1,97%

8,16%

18,48

17,61

3,21

1,66

18,55

WAL-MART STORES INC

88,51

USD

1,12

80

7.080,80

6.319,89

28,51%

2,17%

9,56%

17,75

17,73

3,61

0,59

21,13

ZURICH INSURANCE GROUP AG

296,20

CHF

0,99

20

5.924,00

6.008,54

26,68%

5,74%

0,00%

11,60

12,68

1,48

0,68

14,75

INTL BUSINESS MACHINES CORP

155,87

USD

1,12

35

5.455,45

4.869,20

-1,46%

2,82%

13,59%

9,42

9,73

13,02

1,68

11,91

HUGO BOSS AG -ORD

112,35

EUR

1,00

50

5.617,50

5.617,50

17,10%

2,97%

18,25%

22,65

21,54

10,12

3,06

26,38

SYNGENTA AG-REG

287,20

CHF

0,99

20

5.744,00

5.825,97

22,71%

3,48%

12,62%

18,41

17,52

3,14

2,02

37,34

QUALCOMM INC

72,18

USD

1,12

85

6.134,88

5.475,61

8,85%

2,33%

24,46%

15,64

13,95

3,08

4,59

15,78

GOLDMAN SACHS GROUP INC

180,49

USD

1,12

35

6.317,15

5.638,30

13,02%

1,33%

17,13%

10,01

10,56

1,08

2,07

#N/A N/A

AT&T INC

33,37

USD

1,12

93

3.103,41

2.769,91

10,35%

5,63%

2,26%

10,99

13,26

1,87

1,33

15,42

CHINA MOBILE LTD

104,50

HKD

8,69

260

27.170,00

3.128,31

24,45%

3,02%

3,33%

14,56

15,55

2,07

2,60

#N/A N/A

RYANAIR HOLDINGS PLC

10,34

EUR

1,00

590

6.100,60

6.100,60

21,40%

0,00%

0,00%

19,96

17,59

3,39

2,70

19,14

VOESTALPINE AG

31,81

EUR

1,00

150

4.771,50

4.771,50

-3,98%

2,99%

5,90%

10,29

10,47

1,12

0,50

#N/A N/A

NIKE INC -CL B

96,16

USD

1,12

68

6.538,88

5.836,20

15,38%

1,16%

15,74%

27,21

27,03

7,10

2,81

35,40

ACTIVISION BLIZZARD INC

20,65

USD

1,12

160

3.304,00

2.948,95

14,48%

0,97%

6,62%

23,67

15,08

2,12

3,44

17,63

OESTERREICHISCHE POST AG

43,32

EUR

1,00

125

5.415,00

5.415,00

8,13%

4,39%

5,90%

24,75

19,48

4,43

1,24

18,49

LYXOR S&P 500 CONSUMER DISCR

196,95

EUR

1,00

30

5.908,50

5.908,50

14,60%

0,00%

0,00%

n/a

n/a

n/a

n/a

n/a

Summe Wertpapiere

110.654,44

15,30%

Cash

3.710,45

Gesamtwert Portfolio

114.364,89

Gewichteter Durchschnitt Dividendenrendite

2,55%

Das Grundkapital des Financeblog-wikifolios waren EUR 100.000,-

Bis auf ca. 3700 EUR ist das gesamte Kapital bereits in Aktien investiert. Das Ziel war es ja etwa 20 Einzeltitel zu finden, die fundamental in ihrer jeweiligen Branche herausragend sind. Durch die Streuung auch 20 verschiedene Aktien in verschiedenen Ländern ist auch z.B. das Währungsrisiko herabgesetzt. Die meisten Titel sind in EUR, CHF und USD.

Seit dem Start Anfang Oktober konnte das Wikifolio um 14,3% zulegen.

In der selben Zeit machte der deutsche Aktienindex DAX 13,5%, Der amerikanische S&P 500 5,43% und der österreichische ATX gerade einmal 1,71%

Bisher konnten also alle relevanten Indices geschlagen werden.

Das ist bisher schon ein sehr schöner Erfolg, aber noch lange kein Grund für mich, sich auf den Lorbeeren auszuruhen. Ich werde ständig neue Analysen veröffentlichen und auch entsprechende Investitions-Entscheidungen im wikifolio vornehmen, damit die Performance (hoffentlich) weiterhin so gut bleibt.

Am 27. September – also vor genau 3 Monaten – habe ich das Financeblog-wikifolio eröffnet. Es stellt ein Portfolio dar, in welches in Kürze jedermann investieren können wird. Der Status “investierbar” ist bereits seit einiger Zeit beantragt und es sollte in wenigen Wochen soweit sein, dass jeder der möchte in dieses wikifolio investieren kann.

Das wikifolio enthält genau die Aktien enthält die als Gewinner aus diversen Vergleichen hier im Finenaceblog hervorgingen.

Seit der Eröffnung konnten die Wertpapiere des wikifolio eine Performance von 6,94% erzielen – Der wichtigste amerikanische Index, der S&P 500, schaffte in der gleichen Zeit “nur” 5,5% Zuwachs und der österreichische ATX litt sogar unter einem Rückgang von 1,9 Prozent.

Das aktuelle Financeblog-wikifolio:

PORTFOLIODATEN

BEWERTUNG

Name

Kurs

Währung

kurs

Position

Wert

Wert in EUR

+/-

Div. Rendite

Div. Zuwachs 3 Jahre

KGV

KGV2015E

KBV

KUV

KCV

APPLE INC

114.24

USD

1.22

60

6’854.40

5’628.05

17.97%

1.68%

n/a

17.38

14.43

5.88

3.73

13.66

BAYER AG-REG

114.86

EUR

1.00

45

5’168.70

5’168.70

3.77%

1.84%

11.87%

25.79

18.87

4.67

2.29

34.28

KELLOGG CO

67.02

USD

1.22

100

6’702.00

5’502.91

12.74%

2.93%

4.39%

11.93

17.09

7.01

1.65

24.86

OMV AG

22.22

EUR

1.00

200

4’443.00

4’443.00

-8.86%

5.69%

7.72%

12.30

7.45

0.58

0.19

negativ

ROCHE HOLDING AG-BR

270.75

CHF

1.20

20

5’415.00

4’501.85

-4.39%

2.88%

5.73%

21.39

18.35

13.23

4.95

18.46

UNITED TECHNOLOGIES CORP

117.39

USD

1.22

60

7’043.40

5’783.23

21.20%

2.04%

8.16%

17.80

16.93

3.09

1.60

17.88

WAL-MART STORES INC

87.05

USD

1.22

80

6’964.00

5’718.04

16.28%

2.25%

9.56%

17.08

17.07

3.47

0.57

20.33

ZURICH INSURANCE GROUP AG

313.60

CHF

1.20

20

6’272.00

5’214.33

9.94%

5.50%

0.00%

10.82

12.11

1.38

0.64

13.76

INTL BUSINESS MACHINES CORP

162.54

USD

1.22

35

5’688.90

4’671.07

-5.47%

2.78%

13.59%

9.43

9.89

11.00

1.68

12.15

HUGO BOSS AG -ORD

101.86

EUR

1.00

50

5’093.15

5’093.15

6.17%

3.28%

18.25%

20.57

19.54

9.19

2.78

23.96

SYNGENTA AG-REG

322.40

CHF

1.20

20

6’448.00

5’360.65

12.91%

3.14%

12.62%

18.22

17.14

3.11

2.00

36.96

QUALCOMM INC

75.62

USD

1.22

85

6’427.36

5’277.41

4.91%

2.29%

24.46%

15.91

14.08

3.13

4.67

16.05

GOLDMAN SACHS GROUP INC

195.87

USD

1.22

35

6’855.45

5’628.91

12.83%

1.24%

17.13%

10.17

11.22

1.15

2.15

n/a

AT&T INC

34.20

USD

1.22

93

3’180.14

2’611.16

4.03%

5.61%

2.27%

11.05

13.19

1.88

1.34

15.49

CHINA MOBILE LTD

91.45

HKD

9.45

260

23’777.00

2’515.63

0.08%

3.49%

3.33%

12.55

13.33

1.78

2.24

n/a

RYANAIR HOLDINGS PLC

9.55

EUR

1.00

590

5’636.27

5’636.27

12.16%

0.00%

0.00%

18.61

16.97

3.16

2.52

17.85

VOESTALPINE AG

32.94

EUR

1.00

150

4’941.00

4’941.00

-0.57%

2.96%

5.90%

10.38

10.41

1.13

0.50

n/a

96.90

USD

1.22

68

6’589.20

5’410.30

6.96%

1.18%

15.74%

27.93

26.35

6.98

2.77

40.28

ACTIVISION BLIZZARD INC

20.495

USD

1.22

160

3’279.20

2’692.50

4.52%

0.99%

6.62%

23.21

14.78

2.08

3.37

17.28

OESTERREICHISCHE POST AG

40.5

EUR

1.00

125

5’062.50

5’062.50

1.09%

4.84%

5.90%

22.47

17.72

4.02

1.12

16.78

LYXOR S&P 500 CONSUMER DISCR

192.24

EUR

1.00

30

5’767.20

5’767.20

11.86%

0.00%

0.00%

n/a

n/a

n/a

n/a

n/a

Summe Wertpapiere

102’627.86

6.94%

Cash

3’710.45

Gesamtwert Portfolio

106’338.31

Gewichteter Durchschnitt Dividendenrendite

2.57%

Die Tabelle zeigt die aktuelle Zusammenstellung des Financeblog-wikofolios, sowie die Entwicklung der einzelnen Aktien seit Kauf.

Ausserdem enthält sie eine kurze Zusammenfassung der wichtigsten Bewertungskennzahlen wie Dividendenrendite, KGV, KGV und KUV.

Man sieht: In 3 Monaten kann sich einiges ändern. Einige Aktien sind sogar wesentlich kürzer mit dabei, da ja nicht alle auf einmal gekauft wurden. Zwischen 21,2% Plus (United Technologies) und 8,86% Minus (OMV) ist alles dabei.

Die Titel waren alle beim Kauf aus meiner Sicht attraktiv und günstig bewertet – sie haben immerhin alle einen Vergleich mit etlichen Mitbewerbern als Gewinner bestanden.

In der nächsten Zukunft werde ich deshalb überprüfen ob nicht einige Unternehmen bereits zu teuer sind bzw. ob andere nicht mehr die Voraussetzungen erfüllen unter denen ich deren Aktien angeschafft habe. Denn es ist besser mit Verlust zu verkaufen, wenn sich die Voraussetzungen geändert haben, als weitere Verluste zu riskieren.

Wir dürfen also gespannt sein, wie die letzten Tage im “alten” Jahr verlaufen werden und besonders wie das nächste Jahr aussehen wird.

Ich werde jedenfalls immer veruschen nur fundamental gute Unternehmen die nicht überbewertet sind in das Financeblog-wikifolio aufzunehmen, und natürlich Aktien von Unternehmen die meine Erwartungen nicht erfüllen “auszumisten”.

Letzte Woche noch war noch Krisenstimmung an den Börsen und man konnte überall von einem drohenden Bärenmarkt oder sogar von einem Crash lesen. Das Angst-Barometer (VIX Index, der Volatilitätsindex des S&P 500) stieg auf neue Rekordhöhen. Ich berichtete darüber in diesem Artikel.

Deshalb versuchte ich eine fundamentale Erklärung für einen eventuellen Bärenmarkt zu finden (also für längere Zeit anhaltende sinkende Kurse) und wollte mir eine Meinung darüber bilden, ob es sich nur um eine Korrektur oder um den Beginn eines echten Bärenmarktes handelt. Darüber berichtete dieser Artikel.

Da ich keine fundamentalen Gründe feststellen konnte war ich der Meinung, dass es wohl nur eine normale Korrektur sein kann die die Kurse in den ersten Oktoberwochen so stark nach unten gehen ließ und sah das als Kaufgelegenheit.

Ich habe deshalb sowohl privat Aktien nachgekauft als auch im Financeblog-wikifolio.

Schneller als erwartet kam dann die “Korrektur der Korrektur” und seit 4 Tagen geht es steil bergauf. Nachdem der S&P 500-Index in diesen 4 Tagen über 6,6% zulegen konnte, ist auch der Angst-Index VIX wieder auf ein relativ normales Niveau gesunken. Plötzlich ist die Angst wieder weg. Und wieder gibt es zahlreiche Erklärungen dafür wie z.B. dass die EZB (die europäische Zentralbank) die Banken zu weiteren Kreditvergaben stimulieren möchte. Abermals bin ich der Meinung, daß es keinen direkten Grund für diese Bewegung gibt. So sind einfach die Märkte. Die Stimmung kann sehr schnell umschlagen. Man ist also immer auf der sicheren Seite, wenn man sich genau anschaut, was man investiert und sich nicht von Kursschwankungen verrückt machen lässt, sondern billige Kurse als Kaufgelegenheit sieht.

Niemand kann wissen, wie sich die Stimmung weiter entwickelt. Das einzige, was man herausfinden kann ist, ob eine Aktie gerade billig ist oder nicht. Manchmal bietet der Markt gute Schnäppchen an, wenn er gerade in Panik verfällt. Im Gegensatz dazu bietet er natürlich manchmal auch exorbitant hohe Preise wenn eine Euphorie in eine Übertreibung übergeht. Auch darüber habe ich hier schon berichtet, im Artikel über die Psychologie hinter der Börse.

Charts zur Veranschaulichung:

In den Charts ist die Korrektur von Anfang Oktober, sowie die Aufwärtsbewegung der letzten Tage deutlich zu sehen. Genauso gut sieht man im Chart des VIX wie die implizite Volatilität (der Maßstab der Angst) zuerst stark angestiegen und jetzt wieder zurückgegangen ist.

Heute hat IBM die Ergebnisse für das dritte Quartal 2014 bekant gegeben. Da diese Aktie auch im wikofolio von Financeblog aufgenommen wurde, weil sie als einer der 3 Sieger aus dem Test “Dividenden-Kaiser im Vergleich” hervorging, beobachte ich die Entwicklung dieser Firma natürlich sehr eingehend.

Das dritte Quartal 2014 bei IBM:

IBM hat heute leider sehr enttäuschende Zahlen vorgelegt. Mittlerweile ist der Umsatz für 10 Quartale in Folge rückläufig.

Die schlimmste Nachricht allerdings war, daß man sich von der verlustreichen Halbleitersparte trennt und diese an Global Foundries verkauft – wobei “verkaufen” hier der falsche Ausdruck ist. Man bezahlt sogar in den nächsten 3 Jahren insgesamt USD 1,4 Milliarden (!) dafür, daß man das Geschäft los wird. Diese Transaktion hat den Gewinn im dritten Quartal quasi auf Null sinken lassen. “Lächerliche” 18 Mio USD sind übrig geblieben.

Der Aktienkurs von IBM reagierte auf diese Meldungen prompt und verlor bis zu 8%. Zum US-Börseschluss ist die Aktie noch immer mit über 7% im Minus.

Der größte Investor von IBM – der bekannte Value-Investor Warren Buffett hat dadurch am Papier über 1 Milliarde USD verloren.

Es ist an der Börse sehr wichtig, schnell auf Veränderungen zu reagieren und notfalls eine Position auch mit Verlusten zu verkaufen, wenn sich die Bedingungen oder die eigene Meinung ändern. Man darf auf gar keinen Fall an einer Position festhalten, nur weil sie Verluste gemacht hat und man glaubt, daß man sie später zumindest zum Einkaufspreis wieder verkaufen kann. Den Einkaufspreis muß man immer im Moment des Kaufes vergessen. Wichtig ist immer der derzeitige Marktwert und der derzeitige innere Wert an den man selbst glaubt.

Aus diesem Grund beleuchte ich die heute veröffentlichten Ergebnisse ganz genau und werde entscheiden, ob die Firma noch attraktiv ist oder nicht.

Die wichtigsten Kennzahlen vom IBM-Quartalsbericht:

q1-q3 2014

q1-q3 2013

Diff %

Gesamtkapital

118.911,00

126.223,00

-5,79%

Eigenkapital

14.395,00

22.929,00

-37,22%

Umsatz

27.962,00

28.634,00

-2,35%

Gewinn laufende Geschäftstätigkeit

10.237,00

10.665,00

-4,01%

Nettogewinn

6.539,00

10.299,00

-36,51%

Gewinn-Marge

23,39%

35,97%

Free Cashflow

5.783,00

6.620,00

-12,64%

EK-Quote

12,11%

18,17%

GK-Rendite

5,81%

8,39%

GK-Rendite (laufendes Geschäft)

8,61%

8,45%

Hier habe ich direkt aus dem Bericht die wichtigsten Zahlen extrahiert und die Ergebnisse der ersten 3 Quartale von 2013 mit denen von 2014 gegenübergestellt.

Zuerst einmal auffällig ist der starke Rückgang beim Kapital (besonders beim Eigenkapital). Das liegt allerdings an Aktienrückkäufen in Höhe von USD 13,5 Milliarden, deutlich mehr als im Vorjahr – da waren es in den ersten 3 Quartalen etwa 8 Milliarden.

Dieser Aktienrückkauf soll allen Aktienären zu Gute kommen. Wenn es weniger Aktien gibt, dann gibt es natürlich mehr Dividende pro Aktie bzw. auch Gewinn pro Aktie. Das Rückkaufen von Aktien ist für ein Unternehmen und seine Aktionäre oft attraktiver das gesamte verfügbare Cash als Dividende auszuschütten, da der Aktienrückkauf steuerlich günstiger ist.Natürlich wirkt dieser Rückkauf allerdings vernichtend auf das Eigenkapital, da eine Aktie ja quasi Eigenkapital ist.

Dieser Rückkauf ist also noch nicht weiter bedenklich, sofern er sich mit dem Cashflow ausgeht.

Außerdem sieht man einen Rückgang beim Umsatz von 2,35% im Vergleich zum Vorjahr. Der Gewinn aus laufender Geschäftstätigkeit ist sogar um 4% zurück gegangen und damit hat sich auch die Gewinn-Marge reduziert. Das ist natürlich keine positive Entwicklung.

Der Netto-Gewinn ist sogar um über 36% zurückgegangen, allerdings ist der “Verkauf” der Halbleitersparte mit Verlust von 1,4 Milliarden hier die eindeutige Ursache. Ich finde es sogar toll von IBM, daß sie trotz dieses gigantischen Verlustes im dritten Quartal noch schwarze Zahlen schreiben konnten.

Es hängt also alles davon ab, ob IBM es schaffen wird den Trend der sinkenden Umsätze umzukehren.

IBM muß es also schaffen, mit der Zeit zu gehen. Vor allem Cloud-Anbieter wie Apple und Google machen dem klassischen Großrechner-Geschäft von IBM zu schaffen. Aber auch IBM möchte in diesem Geschäftsfeld mitmischen.

Ich bin aber sicher, daß der “blaue Riese” viel träger agieren wird als “Neulinge” wie Apple, Google oder Amazon.

Auch die Gesamtkapitalrendite auf Basis der laufenden Geschäftstätigkeit ist sehr gut: Sie konnte im Vergleich zum Vorjahr sogar gesteigert werden (da sich das Kapital wegen der Aktienrückkäufe verringert hat).

Die in der Tabelle ausgegebene GK-Rendite ist natürlich nur für die Quartale 1-3 und nicht für das ganze Jahr. Dennoch beträgt sie über 8% (wenn man von den Verlusten wegen der Veräußerung der Halbleitersparte absieht).Auf Jahresbasis sollten also locker über 10% erreicht werden.

Die Bewertung aufgrund der heutigen Ergebnisse:

IBM hat heute auch bekannt gegeben, daß sie für 2014 einen Gewinn pro Aktie von USD16,60 erwarten. Bisher ist man von über USD 17,- ausgegangen. Das KGV bei einem EPS (earnings per share =Gewinn pro Aktie) von 16,6 wäre nach heutigem Kurs 10,16 – was in Anbetracht der Tatsache, daß es sich zwar defintiv um kein Wachstumsunternehmen handelt, aber dafür immer noch um ein sehr ertragreiches, nicht teuer erscheint.

Ich werde IBM deshalb weiter beobachten, und noch nicht verkaufen. IBM bekommt von mir noch eine Chance bis zu den nächsten Quartalsergebnissen 😉

Der Chart:

Der Aktienkurs von IBM im letzten Jahr

Hier noch ein Chart von IBM im letzten Jahr. Heute war der schlechteste Tag seit 2002. Noch nie hat IBM seither soviel Verlust an einem Tag verbucht wie heute.

Mit diesem Artikel muß ich einerseits ein wenig Werbung für das wikifolio machen, damit sich noch ein paar Leute finden die darin investieren möchten. (Damit ein wikifolio für jedermann investierbar wird, braucht man eine bestimmte Anzahl an Vormerkungen)

Andererseits will ich eine neue Tabellenfunktion für den Übertrag von Excel-Tabellen in WordPress testen.

Das habe ich zum Anlass genommen einen aktuellen Überblick über das wikifolio vom Financeblog zu geben.

Das Financeblog-Wikifolio Stand heute 14:30:

Hier ist die wunderschöne neue Tabelle 😉

PORTFOLIODATEN

BEWERTUNG

Name

Kurs

Währung

Position

Wert in EUR

Div. Rendite

Div. Zuwachs 3 Jahre p.a.

KGV

KGV2015E

KBV

KUV

KCV

APPLE INC

96,26

USD

60

4.504,80

1,95%

n/a

15,55

15,17

4,77

3,34

12,26

BAYER AG-REG

102,25

EUR

45

4.601,25

2,07%

11,87%

23,55

16,86

4,32

2,07

30,66

KELLOGG CO

59,75

USD

100

4.660,32

3,28%

4,37%

10,71

15,27

5,73

1,47

19,08

OMV AG

23,91

EUR

200

4.782,00

5,19%

7,72%

13,49

7,18

0,66

0,19

negativ

ROCHE HOLDING AG-BR

259,25

CHF

20

4.294,96

3,01%

5,73%

20,41

17,46

12,62

4,72

17,61

UNITED TECHNOLOGIES CORP

99,23

USD

60

4.643,79

2,38%

9,25%

16,26

14,49

2,69

1,39

16,14

WAL-MART STORES INC

73,82

USD

80

4.606,19

2,60%

10,98%

14,81

14,71

3,06

0,50

20,32

ZURICH INSURANCE GROUP AG

270,90

CHF

20

4.487,96

6,29%

0,00%

9,88

10,38

1,26

0,58

12,58

INTL BUSINESS MACHINES CORP

179,84

USD

35

4.909,45

2,45%

13,56%

10,78

10,06

10,32

1,92

14,16

HUGO BOSS AG -ORD

97,64

EUR

50

4.882,00

3,47%

18,25%

19,89

18,30

10,37

2,67

21,86

SYNGENTA AG-REG

287,50

CHF

20

4.762,97

3,51%

12,62%

17,23

15,71

2,91

1,87

34,94

LYXOR S&P 500 CONSUMER DISCR

160,07

EUR

30

4.802,10

0,00%

0,00%

n/a

n/a

n/a

n/a

n/a

Summe Wertpapiere

55.937,78

Cash

41.639,32

Gesamtwert Portfolio

97.577,10

Gewichteter Durchschnitt Dividendenrendite

3,01%

Der Startwert war EUR 100.000,-. Das Portfolio liegt also derzeit 2.48% im Minus. Die Hauptursache dafür ist, daß ich viele der Titel genau vor der massiven Korrektur der letzten 14 Tage gekauft habe. Einzelne Titel sind deshalb ziemlich ins Minus gerutscht.

Der Einstieg in die Positionen erfolgte schrittweise und kann über die Artikel im Menü “wikifolio” im Financeblog nachvollzogen werden. Die einzelnen Titel waren jeweils die Sieger unterschiedlicher Vergleiche.

Den aktuellen Wert des wikifolios kann man natürlich immer direkt dort abrufen: http://www.wikifolio.com/de/FBLOG

Was man dort allerdings nicht sieht, sind die aktuellen Bewertungskennzahlen der einzelnen Titel.

Aus diesem Grund habe ich sie in die oben stehende Tabelle übernommen, das gibt einen zusätzlichen Überblick und zusätzliche Transparenz.

Derzeit befinden sich 12 Titel im wikifolio. Das Maximum an unterschiedlichen Wertpapieren habe ich mit 20 festgesetzt, da man sich schwer tut, mehr als 20 Firmen zu verfolgen. Man sollte aber immer alle Firmen in die man investiert ist auch verfolgen (Nachrichten, Quartalsabschlüsse, Geschäftsberichte, etc) um Entscheidungen treffen zu können.

Ziel ist es natürlich schrittweise in eine Vollinvestition zu übergehen, z.B. 100% in Aktien zu halten. Nachher werden die “schlechtesten” Titel jeweils ausgetauscht.

Von den 12 Titeln derzeit sind 11 Aktien und ein ETF, ein börsenotierter Index-Fonds auf den S&P Consumer Discretionary Index (Konsumgüter).

Alle 11 Aktien schütten auch eine Dividende aus.

Der gewichtete Durchschnitt der Dividendenrendite beträgt derzeit 3,01% (da ist aber sogar schon der ETF inkludiert der ja nichts ausschüttet sondern die Dividenden der Mitglieder reinvestiert).

Diese Dividendenrendite ist Vergleich zur Rendite von 10 jährigen Staatsanleihen sehr gut ist (Deutschland: 0,86%, USA: 2,19%).

Abgesehen davon, daß die Dividenden (wahrscheinlich) auch laufend erhöht werden. Einige der Unternehmen haben in den letzten 3 Jahren pro Jahr um mehr als 10% erhöht. Auch das sieht man in der Tabelle.

Außerdem sind die aktuellen KGVs, die erwarteten KGVs von 2015 – auf Basis des erwarteten Ergebnises 2015 – enthalten, sowie KBV und KUV.

Auch das KCV (Kurs zu Cashflow-Verhältnis) habe ich hinzugefügt, da der Cashflow bei einigen der Unternehmen auch eine große Bedeutung hat, besonders bei solchen mit großem Investitionsvolumen bzw. hohen Zu- und Abschreibungen.

Insgesamt bin ich bisher recht zufrieden mit der Auswahl, aber die Optimierung wird natürlich immer weiter gehen. Ich halte diese Titel auch alle privat und für meine Firma.

Ich hoffe ich konnte den einen oder anderen Leser meines Blogs davon überzeugen, daß das Financeblog-wikifolio eine gute Ergänzung zu anderen Investitionen darstellt.

Also, lieber Financeblog-Leser, bevor das Geld am Sparbuch verstaubt, bitte auf http://www.wikifolio.com/de/FBLOG gehen und für eine Investition vormerken lassen 😉

Auf den Märkten geht es derzeit turbulent zu – so auch im Financeblog. Deshalb gibt es heute noch einen Beitrag.

Heute erreichte der Preis für Rohöl an die CBOE (Chicago Board of Exchange) einen neuen Tiefstand, den er seit fast 2 Jahren nichtmehr gesehen hat.

Gleichzeitig litten die Aktienkurse etlicher börsenotierter Öl-Konzerne. Für mich ist das ein Anlaß zu analysieren, wie abhängig diese Ölkonzerne vom Ölpreis sind. Können sie auch bei niedrigem Ölpreis gute Gewinne machen? Wie schlimm sind Schwankungen im Ölpreis? Und: Gibt es auch hier derzeit Schnäppchen, also Gute und Günstige Unternehmen?

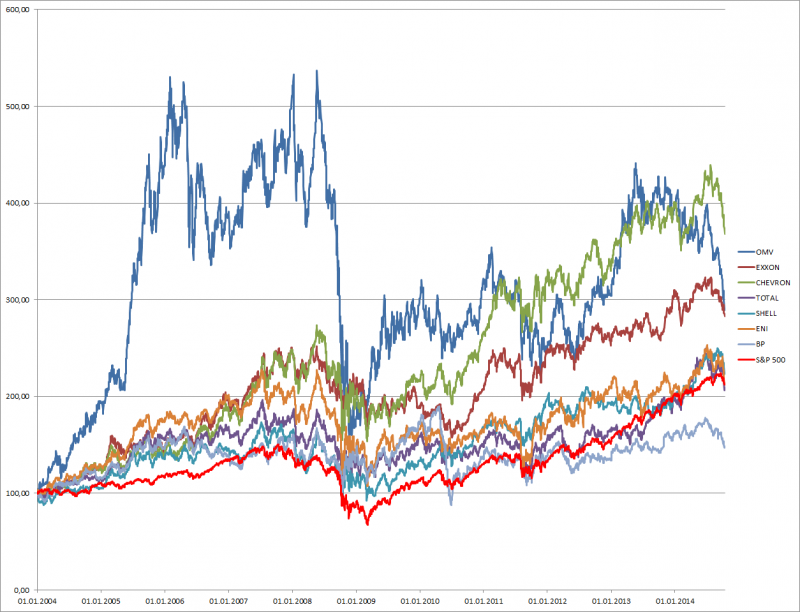

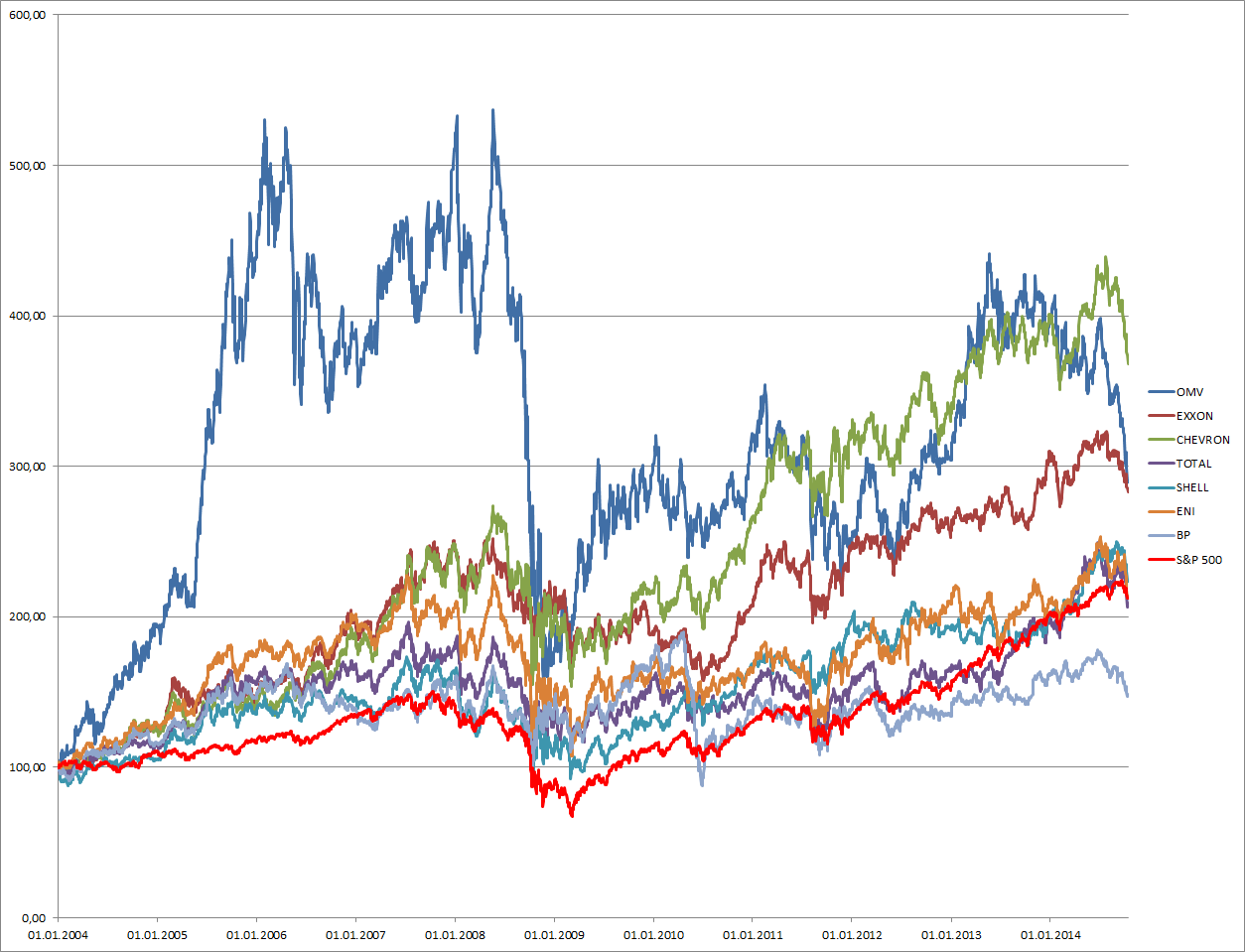

Zuerst einmal ein Blick auf den Chart des Ölpreises seit Anfang 2012.

Der Preis für Rohöl seit Anfang 2012

Und jetzt noch ein Blick auf die Preisentwicklung seit 10 Jahren:

Die Entwicklung des Rohölpreises seit 10 Jahren

Es ist immer gut, Charts von mehreren Zeiträumen zu vergleichen.

Bei diesen beiden Charts sieht man, daß der derzeitige Absturz im 2 Jahres-Zeitraum zwar enorm war, aber auf 10 Jahres-Sicht gesehen eher lächerlich anmutet.

Die Schwankungen im Jahr des Ausbruches der Finanzkrise 2008 waren wesentlich extremer. Der Vergleich eines Tsunamis mit einem Sturm im Wasserglas bietet sich regelrecht an.

Wenn wir also analysieren, wie die einzelnen Unternehmen auf die Schwankungen 2008 reagieren konnten, können wir schon einmal erste Rückschlüsse darauf ziehen, wie sie den derzeitigen Preisverfall verkraften werden.

Der Vergleich:

Ich habe für den Vergleich natürlich wieder ein österreichisches Unternehmen genommen, die OMV.

Außerdem die beiden größten amerikanischen Öl-Konzerne: Exxon und Chevron, sowie die großen Europäer: Total, Royal Dutch Shell, ENI und BP

Umsatz:

OMV AG

EXXON MOBIL CORP

CHEVRON CORP

TOTAL SA

ROYAL DUTCH SHELL PLC-A SHS

ENI SPA

BP PLC

Umsatz

in Mio

Zuwachs

in Mio

Zuwachs

in Mio

Zuwachs

in Mio

Zuwachs

in Mio

Zuwachs

in Mio

Zuwachs

in Mio

Zuwachs

2004

9.828,79

n/a

263.989,00

n/a

144.750,00

n/a

100.481,00

n/a

265.190,00

n/a

57.545,00

n/a

199.876,00

n/a

2005

15.579,70

58,51%

328.213,00

24,33%

184.922,00

27,75%

117.057,00

16,50%

306.731,00

15,66%

73.728,00

28,12%

239.792,00

19,97%

2006

18.970,37

21,76%

335.086,00

2,09%

195.341,00

5,63%

132.689,00

13,35%

318.845,00

3,95%

86.105,00

16,79%

265.906,00

10,89%

2007

20.042,04

5,65%

358.600,00

7,02%

203.970,00

4,42%

136.824,00

3,12%

355.782,00

11,58%

87.256,00

1,34%

284.365,00

6,94%

2008

25.542,60

27,45%

425.071,00

18,54%

255.112,00

25,07%

160.331,00

17,18%

458.361,00

28,83%

108.082,00

23,87%

361.143,00

27,00%

2009

17.917,27

-29,85%

275.564,00

-35,17%

159.293,00

-37,56%

112.153,00

-30,05%

278.188,00

-39,31%

83.227,00

-23,00%

239.272,00

-33,75%

2010

23.323,44

30,17%

341.578,00

23,96%

189.607,00

19,03%

140.476,00

25,25%

368.056,00

32,30%

98.523,00

18,38%

297.107,00

24,17%

2011

34.053,19

46,00%

433.526,00

26,92%

236.286,00

24,62%

166.550,00

18,56%

470.171,00

27,74%

109.589,00

11,23%

375.517,00

26,39%

2012

42.649,23

25,24%

419.100,00

-3,33%

222.580,00

-5,80%

182.299,00

9,46%

467.153,00

-0,64%

127.220,00

16,09%

375.765,00

0,07%

2013

42.414,70

-0,55%

390.247,00

-6,88%

211.664,00

-4,90%

171.655,00

-5,84%

451.235,00

-3,41%

114.722,00

-9,82%

379.136,00

0,90%

2014E

39.205,64

-7,57%

433.400,00

11,06%

225.484,25

6,53%

179.228,31

4,41%

450.780,16

-0,10%

112.746,93

-1,72%

370.172,72

-2,36%

2015E

39.489,27

0,72%

403.880,33

-6,81%

221.530,44

-1,75%

178.374,76

-0,48%

449.116,90

-0,37%

115.957,27

2,85%

358.136,61

-3,25%

Zuwachs Gesamt

301,77%

52,99%

53,04%

77,52%

69,36%

101,51%

79,18%

Beim Umsatz ist jedenfalls zu erkennen, daß der niedrigere Ölpreis 2009 allen zu schaffen gemacht hat. Umsatzeinbußen von durchschnittlich 25-35% durch die Bank – was aber logischerweise zu erwarten war, wenn der Preis des verkauften Gutes – und damit auch die Nachfrage – sinkt.

Die OMV jedenfalls konnte beim Umsatzzuwachs über 10 Jahre alle anderen locker hinter sich lassen. Platz 2 geht an die italienische ENI.

Jetzt stellt sich die Frage wie die einzelnen Unternehmen mit den sinkenden Preisen fertig werden konnten. Den besten Blick darauf erhalten wir durch Betrachtung des operativen Gewinnes, also der Umsatz abzüglich Umsatzkosten und Personalaufwand aber vor außerordentlichen Aufwänden, Abschreibungen, Zinsen und Steuern.

Operativer Gewinn:

Operativer Gewinn

OMV

EXXON

CHEVRON

TOTAL

SHELL

ENI

BP

2004

914,77

n/a

35.872,00

n/a

18.460,00

n/a

16.686,00

n/a

26.280,00

n/a

12.399,00

n/a

22.556,00

n/a

2005

2.019,07

120,72%

49.002,00

36,60%

21.216,00

14,93%

24.169,00

44,85%

37.341,00

42,09%

16.827,00

35,71%

29.503,00

30,80%

2006

2.160,29

6,99%

56.939,00

16,20%

27.271,00

28,54%

24.130,00

-0,16%

37.678,00

0,90%

19.327,00

14,86%

26.689,00

-9,54%

2007

2.287,62

5,89%

57.655,00

1,26%

25.627,00

-6,03%

25.301,00

4,85%

40.752,00

8,16%

18.868,00

-2,37%

26.965,00

1,03%

2008

2.493,04

8,98%

66.290,00

14,98%

35.010,00

36,61%

23.687,00

-6,38%

43.645,00

7,10%

18.517,00

-1,86%

30.776,00

14,13%

2009

1.517,06

-39,15%

26.239,00

-60,42%

14.322,00

-59,09%

15.124,00

-36,15%

14.621,00

-66,50%

12.055,00

-34,90%

21.286,00

-30,84%

2010

2.383,69

57,13%

40.122,00

52,91%

25.375,00

77,17%

18.885,00

24,87%

26.244,00

79,50%

16.111,00

33,65%

27.333,00

28,41%

2011

2.685,74

12,67%

54.104,00

34,85%

38.299,00

50,93%

24.290,00

28,62%

42.715,00

62,76%

17.486,00

8,53%

34.661,00

26,81%

2012

3.227,89

20,19%

49.881,00

-7,81%

35.013,00

-8,58%

21.746,00

-10,47%

37.722,00

-11,69%

15.026,00

-14,07%

8.393,00

-75,79%

2013

2.992,93

-7,28%

40.301,00

-19,21%

27.213,00

-22,28%

18.191,00

-16,35%

26.870,00

-28,77%

8.856,00

-41,06%

15.760,00

87,78%

Zuwachs Gesamt

227,18%

12,35%

47,42%

9,02%

2,25%

-28,57%

-30,13%

Hier sieht man – auch beim Blick auf das Jahr 2009, daß die sinkenden Ölpreise sich doch extrem auf den operativen Gewinn auswirkten. Die Rückgänge waren sogar noch schlimmer als beim Umsatz (Zwischen 30% und 60%). Allerdings hat keines der Unternehmen einen negativen operativen Gewinn verzeichnet, d.h. zumindest operativ konnten alle auch bei niedrigerem Ölpreis Geld verdienen.

Insgesamt hat sich in den letzten 10 Jahren auch hier unsere OMV fantastisch behauptet. Den zweitbesten Zuwachs konnte die Chevron erzielen.

Free Cashflow:

Free Cashflow

OMV

EXXON

CHEVRON

TOTAL

SHELL

ENI

BP

2004

224,30

n/a

29.341,00

n/a

4.190,00

n/a

7.259,00

n/a

11.953,00

n/a

5.715,00

n/a

11.092,00

n/a

2005

447,07

99,31%

34.299,00

16,90%

5.702,00

36,09%

5.821,00

-19,81%

13.948,00

16,69%

8.378,00

46,60%

14.440,00

30,18%

2006

-245,40

-154,89%

33.824,00

-1,38%

5.255,00

-7,84%

6.151,00

5,67%

8.475,00

-39,24%

10.863,00

29,66%

13.047,00

-9,65%

2007

-1.025,87

318,05%

36.615,00

8,25%

4.149,50

-21,04%

7.137,00

16,03%

9.875,00

16,52%

6.985,00

-35,70%

6.879,00

-47,28%

2008

-166,38

-83,78%

40.407,00

10,36%

4.983,00

20,09%

6.808,00

-4,61%

8.494,00

-13,98%

9.489,00

35,85%

15.437,00

124,41%

2009

-254,13

52,74%

5.947,00

-85,28%

-235,00

-104,72%

511,00

-92,49%

-5.546,00

-165,29%

-1.164,00

-112,27%

7.066,00

-54,23%

2010

399,35

-257,15%

21.542,00

262,23%

5.873,50

-2599,36%

4.681,00

816,05%

-766,00

-86,19%

2.386,00

-304,98%

-4.805,00

-168,00%

2011

25,86

-93,53%

24.370,00

13,13%

7.297,50

24,24%

1.586,00

-66,12%

9.001,00

-1275,07%

2.737,00

14,71%

4.309,00

-189,68%

2012

664,05

2468,13%

21.899,00

-10,14%

3.937,00

-46,05%

2.557,00

61,22%

12.329,00

36,97%

1.149,00

-58,02%

-2.743,00

-163,66%

2013

-322,32

-148,54%

11.245,00

-48,65%

-1.491,50

-137,88%

-927,00

-136,25%

-837,00

-106,79%

105,00

-90,86%

-3.420,00

24,68%

Zuwachs Gesamt

-243,70%

-61,67%

-135,60%

-112,77%

-107,00%

-98,16%

-130,83%

Das ist jetzt der Härtetest: Konnten die Unternehmen auch immer ihre Investitionen stemmen. In den Cashflow fließen schließlich Investitionen immer sofort ein und werden nicht – wie beim Netto-Ergebnis – auf mehrere Jahre abgeschrieben.

Hier sieht es insgesamt auch düster aus. Einzig Exxon konnte immer in den letzten 10 Jahren positive Cashflows verbuchen. Die anderen hatten oft extreme Investitionen in Förderung und Produktion. Die OMV z.B. im Jahr 2013 über 4,4 Mrd Euro investiert, davon 2,6 Mrd. EUR in Öl- und Gasfelder in der Nordsee.

Gesamtheitlich betrachtet kann man sagen, dass die Cashflows aller Unternehmen in den letzten 10 Jahren erheblich gesunken sind. Offensichtlich muß immer mehr investiert werden.

Netto-Gewinn:

OMV

EXXON

CHEVRON

TOTAL

SHELL

ENI

BP

Netto-Gewinn

in Mio

Zuwachs

in Mio

Zuwachs

in Mio

Zuwachs

in Mio

Zuwachs

in Mio

Zuwachs

in Mio

Zuwachs

in Mio

Zuwachs

2004

688,51

n/a

25.330,00

n/a

13.328,00

n/a

10.868,00

n/a

18.183,00

n/a

7.059,00

n/a

17.075,00

n/a

2005

1.256,13

82,44%

36.130,00

42,64%

14.099,00

5,78%

12.273,00

12,93%

25.311,00

39,20%

8.788,00

24,49%

22.341,00

30,84%

2006

1.382,60

10,07%

39.500,00

9,33%

17.138,00

21,55%

11.768,00

-4,11%

25.442,00

0,52%

9.217,00

4,88%

22.000,00

-1,53%

2007

1.578,84

14,19%

40.610,00

2,81%

18.688,00

9,04%

13.181,00

12,01%

31.331,00

23,15%

10.011,00

8,61%

20.845,00

-5,25%

2008

1.374,44

-12,95%

45.220,00

11,35%

23.931,00

28,06%

10.590,00

-19,66%

26.277,00

-16,13%

8.825,00

-11,85%

21.157,00

1,50%

2009

571,71

-58,40%

19.280,00

-57,36%

10.483,00

-56,19%

8.447,00

-20,24%

12.518,00

-52,36%

4.367,00

-50,52%

16.578,00

-21,64%

2010

920,59

61,02%

30.460,00

57,99%

19.024,00

81,47%

10.571,00

25,15%

20.127,00

60,78%

6.318,00

44,68%

-3.719,00

-122,43%

2011

1.078,99

17,21%

41.060,00

34,80%

26.895,00

41,37%

12.276,00

16,13%

30.918,00

53,61%

6.891,00

9,07%

25.700,00

-791,05%

2012

1.363,35

26,35%

44.880,00

9,30%

26.179,00

-2,66%

10.609,00

-13,58%

26.712,00

-13,60%

7.788,00

13,02%

11.017,00

-57,13%

2013

1.162,35

-14,74%

32.580,00

-27,41%

21.423,00

-18,17%

8.440,00

-20,44%

16.371,00

-38,71%

5.160,00

-33,74%

23.451,00

112,86%

2014E

1.095,28

-5,77%

32.102,19

-1,47%

19.866,81

-7,26%

10.829,33

28,31%

24.175,17

47,67%

4.383,04

-15,06%

14.513,64

-38,11%

2015E

1.335,72

21,95%

31.967,44

-0,42%

20.919,47

5,30%

11.802,36

8,99%

24.519,14

1,42%

5.219,11

19,08%

15.536,36

7,05%

Zuwachs Gesamt

94,00%

26,20%

56,96%

8,60%

34,85%

-26,06%

-9,01%

Nun der Blick auf die Bottm-Line, das Ergebnis.

Hier sieht es nicht so schlecht aus. Kein einziges Unternehmen hatte jemals in den letzten 10 Jahren Verluste geschrieben.

Kein einziges? Doch: Eine Ausnahme gibt es: BP mußte im Jahr 2010 Milliarden für den gigantischen Umwelskandal des “Deep Water Horizon” Bohrloches ausgeben.

Ansonsten konnten alle Unternehmen zu jeder Zeit ein positives Ergebnis verbuchen.

Die geringsten Schwankungen 2008/2009 konnte hier die französische TOTAL aufweisen. “Nur” 20% Rückgang beim Gewinn. Sie ist offensichtlich am ehesten immun gegen Ölpreisschwankungen. Die OMV brauchte damals fast 3 Jahre um wieder auf das alte Niveau beim Gewinn zu kommen. Sie hat zwar auf den ersten Blick die stärkste Steigerung beim Gewinn unter allen Kandidaten, aber die Schwankungen waren sehr groß und den für 2015 erwarteten Gewinn hatte sie bereits 2006 und 2008 übertroffen.

Es ist schwer zu sagen, wer hier am besten abschneidet, aber ich tendiere zu Chevron und Shell da sie den größten Zuwachs in Berücksichtigung der Schwankungen erzielt haben.

Wir haben jedenfalls gelernt: Der Ölpreis IST ein wichtiger Indikator für die Profitabilität von Ölfirmen, allerdings könnten sie dennoch unterbewertet sein, da der Profit bei fallendem Ölpreis nur zurückgeht aber nicht negativ wird.

Gesamtkapitalrendite:

GK-Rendite

OMV

EXXON

CHEVRON

TOTAL

SHELL

ENI

BP

2004

9,61%

23,46%

24,38%

24,94%

18,96%

15,87%

21,95%

2005

18,84%

30,50%

19,38%

23,40%

24,66%

17,78%

28,51%

2006

15,33%

32,70%

22,36%

22,64%

21,01%

19,04%

21,01%

2007

14,08%

30,98%

22,43%

23,48%

22,93%

17,98%

17,72%

2008

12,45%

37,45%

25,03%

16,15%

18,18%

15,21%

18,52%

2009

7,22%

16,17%

10,26%

11,44%

7,66%

8,11%

13,21%

2010

8,89%

18,88%

16,35%

12,29%

11,06%

9,76%

-1,53%

2011

10,41%

23,88%

20,41%

13,08%

15,64%

#WERT!

17,45%

2012

11,04%

26,20%

17,55%

10,81%

13,42%

11,07%

7,18%

2013

9,56%

16,47%

12,64%

8,63%

8,05%

6,77%

13,77%

Insgesamt schaut die Gesamtkapitalrentabilität bei den Unternehmen auch nicht schlecht aus. Die beiden Amerikaner Exxon und Chevron liegen hier aber gut in Führung. Sie waren immer zweistellig in der GK-Rendite.

Die Bewertung:

Bewertung

OMV

EXXON

CHEVRON

TOTAL

SHELL

ENI

BP

Dividendenrendite

5,25%

3,00%

3,84%

5,64%

5,42%

6,75%

5,81%

Div. Zuwachs 5J p.a.

7,72%

13,20%

11,33%

1,72%

4,53%

2,86%

21,63%

KUV

0,19

0,99

0,98

0,62

0,39

0,52

0,21

KBV

0,54

2,14

1,38

1,42

0,97

0,98

0,60

KGV2004

9,66

13,00

8,35

9,42

4,95

10,45

6,47

KGV2005

11,82

9,69

9,04

10,71

7,00

10,72

5,76

KGV2006

9,25

11,42

9,35

11,27

6,73

11,12

5,11

KGV2007

10,53

12,78

10,72

10,31

5,80

10,02

5,62

KGV2008

4,09

8,84

6,23

8,77

4,25

7,60

4,60

KGV2009

16,11

16,93

14,86

12,52

10,33

16,33

6,81

KGV2010

10,09

12,14

9,69

8,92

7,75

10,36

-23,82

KGV2011

7,08

9,95

7,88

7,56

5,89

9,17

3,40

KGV2012

6,57

8,65

7,96

8,68

6,31

8,56

7,38

KGV2013

9,80

13,45

11,15

12,48

10,23

12,37

3,86

Median

9,73

11,78

9,20

9,86

6,52

10,40

5,37

KGV2014

7,21

12,03

10,45

9,86

7,30

13,73

5,38

KGV2015E

5,92

12,08

9,93

9,04

7,20

11,53

5,02

Vom KUV, KBV und KGV her – also von allen wichtigen Bewertungskennzahlen – ist die OMV und die BP am billigsten.

Sie notieren beide beinahe am halben Buchwert (OMV bei 0,54 und BP bei 0,60). Sie kosten beide nur etwa ein Fünftel ihres Umsatzes.

Und das KGV ist – speziell bei BP – in der Nähe des Krisenjahres 2008.

Da die BP fundamental überhaupt nicht punkten konnte, denke ich, daß hier unsere “kleine” österreichische OMV am attraktivsten ist.

Sie hatte in den letzten 10 Jahren immer Gewinne schreiben können und notiert dennoch nur zum halben Buchwert. Man bekommt für 1 EUR Investition derzeit 1,85 EUR Anteil am Eigenkapital der OMV. Das ist normal nur bei Firmen der Fall bei denen herbe Verluste erwartet werden.

Ich habe mit dem Versuch begonnen, mein Blog übersichtlicher zu gestalten und Artikel die ihre Aktualität nicht so schnell verlieren wie z.B. fundamentale Unternehmensvergleiche bzw. die Serie “In Aktien investieren für Anfänger” in Menüs zusammengefasst, über die man sie jetzt schnell über die Hauptseite des Blogs erreichen kann.

Der Financeblog läuft ja unter “Wordpress” welches die weltweit am häufigsten verwendete Software für Blogs ist. Ich bin aber absoluter Neuling in “Wordpress” und muß mich erst Schritt für Schritt damit vertraut machen. Aber mit jedem Lernerfolg wird diese Webseite hoffentlich noch übersichtlicher.

Was habe ich konkret geändert:

1) Wie bereits erwähnt habe ich Menüs angelegt damit man die wichtigsten Artikel schnell erreichen kann.

2) Habe ich begonnen alle Artikel mit “tags” versehen, das sind Schlagwörter, über die man die Seiten in der Suche schneller finden kann. Mit dem “tagging” bin ich noch nicht ganz fertig, ich arbeite aber laufend daran auch die alten Artikel gut und übersichtlich zu “taggen”. Bei den neuen Artikeln werde ich ab sofort immer sofort die richtigen Tags setzen.

3) Es gibt jetzt auch eine “Tag-Cloud”. (In der linken Navigationsleiste ganz unten). In dieser Tag-Cloud sieht man welche Themen (“Tags”) wie häufig vorkommen (je nach Größe der Darstellung der einzelnen “Tags”)

4) Ich habe ein eigenes Menü für das Financeblog-wikifolio angelegt. In diesem Menü sind alle Artikel enthalten die für die Investitionsentscheidungen im wikifolio relevant waren.

Somit ist auch das wikifolio noch transparenter und einfacher für jedermann nachvollziehbar geworden.

Wie gestern bereits versprochen, habe ich heute Industrieunternehmen aus der westlichen Welt miteinander verglichen. Dazu habe ich zwei große europäische Konzerne genommen die beide im EUROSTOXX 50 Index vertreten sind, 3 amerikanische aus dem DOW JONES Index sowie 2 Österreicher aus dem ATX.

DIE EUROPÄER:

Siemens:

Siemens wurde1847 von Werner Siemens gegründet und hat heute über 350.000 Mitarbeiter. Das Unternehmen deckt quasi die komplette Wertschöpfungskette von der Strom-Produktion (Generatoren, Kraftwerke) bis zu den Endverbrauchern (Haushaltsgeräte) ab. Selbst Schienenfahrzeuge werden produziert. Auch in der Medizintechnik ist man tätig, besonders mit Computertomographen und Röntgengeräten.

Compagnie de Saint Gobain:

Die Geschichte dieses französischen Unternehmens beginnt bereits 1665 beim Bau von Versailles. Das Unternehmen war für die Glasproduktion des Spiegelsaales in Versailles zuständig.

Bis heute ist die Glasproduktion ein Schwerpunkt des Unternehmens. Außerdem werden noch Baustoffe, Keramik und Kunststoffe produziert.

Saint Gobain beschäftigt weltweit etwa 195.000 Mitarbeiter und gehört zu dem 10 größten Betrieben Frankreichs.

DIE AMERIKANER:

Minnesota Mining and Manufactoring (3M):

1902 in Minnesota geründet (wie bereits im Namen ersichtlich 😉 beschäftigt dieser Konzern heute 88.600 Mitarbeiter.

Anfangs baute das Unternehmen vor allem Mineralien ab, die für Schleifpapier verwendet werden können. Heute produziert man zahlreiche Schleif- und Poliermittel die man an die Industrie liefert.

3M hat allerdings auch viele Produkte für Endkunden: Klebebänder, Post-its (das ist sogar ein eingetragener Markenname von 3M). Überhaupt hat 3M einige bekannte Marken wie z.B. Scotch, Scotch Brite, Nexcare (Heftpflaster)

General Electric:

Gründungsjahr dieses Konzerns war 1890, als Thomas Edison die Thomas Edison General Electric Company gründete. Heute arbeiten über 300.000 Mitarbeiter für dieses Unternehmen.

Bei diesem Unternehmen handelt es sich tatsächlich um einen gigantischen Mischkonzern, der sich in die Sparten “Power & Water”, “Oil & Gas”, “Energy Management” sowie “GE Capital” gliedert. Es werden also neben der industriellen Produktion auch Bankgeschäfte getätigt. Insgesamt sicher ein schwer zu durchleuchtendes Unternehmen.

United Technologies Corporation:

Die Geschichte dieses Unternehmens geht zurück bis ins Jahr 1919 als die erste der Beteiligungen von United Technologies gegründet wurde (Die “Standard Steel Propeller”, später “Hamilton Standard”).

Heute beschäftigt United Technologies 218.000 Mitarbeiter.

UTC ist an zahlreichen bekannten und erfolgreichen Industrie-Unternehmen beteiligt, wie z.B. Carrier (Weltmarktführer bei Klimaanlagen), Otis (Aufzugsbauer), Pratt & Whitney (Flugzeugtriebwerke), Sikorsky (Helikopter)

DIE ÖSTERREICHER:

Andritz:

Dieses Maschinenbau-Unternehmen wurde 1852 im Grazer Stadtteil Andritz gegründet, wo es auch seinen Namen bezog.

Heute arbeiten fast 24.000 Mitarbeiter für diesen Konzern.

Es werden vorallem Turbinen für Kraftwerke sowie Maschinen für die Herstellung von Zellstoff und Papier produziert. Des gibt es eine Sparte die Maschinen für die Verarbeitung von Stahl herstellt und eine die sich auf Maschinen zur industriellen Herstellung von Tierfutter spezialisiert hat. Laut Wikipedia gehört Andritz in all diesen Sparten zu den Weltmarktführern.

Wienerberger:

Das Unternehmen wurde 1819 gegründet und beschäftigt heute ca. 12.000 Mitarbeiter. Anfangs baute man am Wienerberg (auch hier ist der Ursprung des Names eindeutig) Ton ab und fertigte daraus Tonziegel.

Heute zählt das Unternehmen zu den größten Ziegelproduzenten weltweit. Neben Ziegeln werden heute auch andere Baustoffe produziert wie z.B. Rohre, Fliesen und Keramik.

DER VERGLEICH:

Umsatzentwicklung:

SIEMENS AG-REG

COMPAGNIE DE SAINT GOBAIN

3M CO

GENERAL ELECTRIC CO

UNITED TECHNOLOGIES CORP

ANDRITZ AG

WIENERBERGER AG

Umsatz

in Mio

Zuwachs

in Mio

Zuwachs

in Mio

Zuwachs

in Mio

Zuwachs

in Mio

Zuwachs

in Mio

Zuwachs

in Mio

Zuwachs

2004

70.237,00

n/a

32.172,00

n/a

20.011,00

n/a

133.417,00

n/a

37.445,00

n/a

1.481,35

n/a

1.758,85

n/a

2005

75.445,00

7,41%

35.110,00

9,13%

21.167,00

5,78%

146.273,00

9,64%

42.725,00

14,10%

1.744,30

17,75%

1.954,57

11,13%

2006

66.487,00

-11,87%

41.596,00

18,47%

22.923,00

8,30%

149.689,00

2,34%

47.829,00

11,95%

2.709,69

55,35%

2.225,04

13,84%

2007

72.448,00

8,97%

43.421,00

4,39%

24.462,00

6,71%

169.469,00

13,21%

54.759,00

14,49%

3.282,49

21,14%

2.477,34

11,34%

2008

77.327,00

6,73%

43.800,00

0,87%

25.269,00

3,30%

180.929,00

6,76%

59.757,00

9,13%

3.609,81

9,97%

2.431,39

-1,85%

2009

76.651,00

-0,87%

37.786,00

-13,73%

23.123,00

-8,49%

154.272,00

-14,73%

52.920,00

-11,44%

3.197,52

-11,42%

1.816,88

-25,27%

2010

68.978,00

-10,01%

40.119,00

6,17%

26.662,00

15,31%

148.442,00

-3,78%

54.326,00

2,66%

3.553,79

11,14%

1.744,75

-3,97%

2011

73.275,00

6,23%

42.116,00

4,98%

29.611,00

11,06%

142.224,00

-4,19%

55.754,00

2,63%

4.595,99

29,33%

1.915,40

9,78%

2012

77.395,00

5,62%

43.198,00

2,57%

29.904,00

0,99%

144.121,00

1,33%

57.708,00

3,50%

5.176,88

12,64%

2.355,55

22,98%

2013

75.882,00

-1,95%

42.025,00

-2,72%

30.871,00

3,23%

142.937,00

-0,82%

62.626,00

8,52%

5.710,77

10,31%

2.662,94

13,05%

2014E

74.169,81

-2,26%

41.551,22

-1,13%

32.119,57

4,04%

149.273,33

4,43%

65.293,75

4,26%

5.922,23

3,70%

2.825,33

6,10%

2015E

77.956,19

5,11%

43.153,39

3,86%

33.533,29

4,40%

149.566,42

0,20%

67.746,70

3,76%

6.240,15

5,37%

3.001,00

6,22%

Zuwachs Gesamt

10,99%

34,13%

67,57%

12,10%

80,92%

321,25%

70,62%

Wenn man einen Blick auf die Jahre nach der Finanzkrise 2008 wirft, erkennt man sofort, daß diese Unternehmen alle sehr konjunkturabhänig sind. Im Jahr 2009 hatte jedes dieser Unternehmen einen Umsatzrückgang. Am geringsten war er bei Siemens und 3M – beides Unternehmen die auch direkt für Endkunden produzieren.

Beim gesamten Zuwachs der letzten 10 Jahre stehen die Österreicher ganz gut da. Besonders Andritz konnte den Umsatz verdreifachen. Platz 1 deshalb Andritz, Platz 2: United Technologies

Cashflow:

Free Cashflow

SIEMENS

SAINT-GOBAIN

3M

GENERAL ELECTRIC

UNITED TECHNOLOGIES

ANDRITZ

WIENERBERGER

2004

1.158,00

n/a

1.108,00

n/a

1.672,50

n/a

23.392,00

n/a

2.801,00

n/a

184,02

n/a

98,23

n/a

2005

-211,50

-118,26%

903,00

-18,50%

1.630,50

-2,51%

23.310,00

-0,35%

3.405,00

21,56%

210,51

14,40%

-39,68

-140,40%

2006

505,50

-339,01%

363,00

-59,80%

1.335,50

-18,09%

14.734,00

-36,79%

3.849,00

13,04%

95,66

-54,56%

-5,38

-86,43%

2007

1.188,00

135,01%

1.374,00

278,51%

1.426,50

6,81%

25.519,00

73,20%

4.177,00

8,52%

-23,92

-125,01%

41,92

-878,60%

2008

2.037,00

71,46%

1.151,00

-16,23%

1.531,00

7,33%

31.912,00

25,05%

4.945,00

18,39%

185,34

-874,68%

-127,49

-404,14%

2009

1.441,00

-29,26%

2.071,00

79,93%

2.019,00

31,87%

15.983,00

-49,92%

4.527,00

-8,45%

275,15

48,46%

161,17

-226,42%

2010

3.338,00

131,64%

1.253,00

-39,50%

2.041,50

1,11%

26.324,00

64,70%

5.041,00

11,35%

635,72

131,04%

131,88

-18,18%

2011

2.696,00

-19,23%

357,00

-71,51%

1.952,50

-4,36%

20.709,00

-21,33%

5.661,00

12,30%

355,82

-44,03%

48,82

-62,98%

2012

2.206,00

-18,18%

679,00

90,20%

1.908,00

-2,28%

17.407,00

-15,94%

5.257,00

-7,14%

237,37

-33,29%

107,56

120,30%

2013

2.496,00

13,15%

730,00

7,51%

2.076,00

8,81%

15.121,00

-13,13%

5.189,00

-1,29%

-17,65

-107,44%

84,28

-21,64%

Zuwachs Gesamt

115,54%

-34,12%

24,13%

-35,36%

85,26%

-109,59%

-14,21%

Gerade bei Industriekonzernen ist die Betrachtung des Cashflows sehr wichtig. Oft müssen große Investitionen getätigt werden, die über längere Zeit abgeschrieben werden, sodaß am Netto-Gewinn nicht zu erkennen ist, wie viel Cash das Unternehmen tatsächlich generieren kann.

Hier ist zu erkennen, daß einige Unternehmen trotz steigendem Umsatz rückläufige Cashflows haben. Möglicherweise steigender Margendruck, gestiegene Rohstoffpreise die man nicht an die Kunden weitergeben konnte etc.

Beispiele hierfür sind die Unternehmen: Sain-Gobain und General Electric, sowie auch die beiden Österreicher Andritz und Wienerberger.

Am besten schneidet hier Siemens ab und Platz 2 geht wieder an United Technologies.

Cashflow-Leistungsquote:

Cashflow-Leistungsquote

SIEMENS

SAINT-GOBAIN

3M

GENERAL ELECTRIC

UNITED TECHNOLOGIES

ANDRITZ

WIENERBERGER

2004

1,65%

3,44%

8,36%

17,53%

7,48%

12,42%

5,58%

2005

-0,28%

2,57%

7,70%

15,94%

7,97%

12,07%

-2,03%

2006

0,76%

0,87%

5,83%

9,84%

8,05%

3,53%

-0,24%

2007

1,64%

3,16%

5,83%

15,06%

7,63%

-0,73%

1,69%

2008

2,63%

2,63%

6,06%

17,64%

8,28%

5,13%

-5,24%

2009

1,88%

5,48%

8,73%

10,36%

8,55%

8,61%

8,87%

2010

4,84%

3,12%

7,66%

17,73%

9,28%

17,89%

7,56%

2011

3,68%

0,85%

6,59%

14,56%

10,15%

7,74%

2,55%

2012

2,85%

1,57%

6,38%

12,08%

9,11%

4,59%

4,57%

2013

3,29%

1,74%

6,72%

10,58%

8,29%

-0,31%

3,16%

Nocheinmal deutlicher wird es bei dieser Darstellung. Die Cashflow-Leistungsquote sagt aus, wie viel Prozent vom Umsatz zum Cashflow beitragen.

Hier ist zu erkennen, daß Siemens den Cashflow wohl besonders deshalb so gut steigern konnte, weil sie von einem sehr niedrigen Niveau kamen. General Electric hingegen hatte vor 10 Jahren ein wesentlich höheres Niveau und hat sich stetig verschlechtert.

Die beiden Österreicher weisen starke Schwankungen auf.

Am stabilsten erscheint mir die Entwciklung bei United Technologies die hier den Platz1 bekommt. Platz 2 geht an 3M, welche ebenfalls eine relativ stabile Entwicklung der Cashflow-Leistungsrate vorweisen können.

Netto-Gewinn:

SIEMENS

SAINT-GOBAIN

3M

GENERAL ELECTRIC

UNITED TECHNOLOGIES

ANDRITZ

WIENERBERGER

Netto-Gewinn

in Mio

Zuwachs

in Mio

Zuwachs

in Mio

Zuwachs

in Mio

Zuwachs

in Mio

Zuwachs

in Mio

Zuwachs

in Mio

Zuwachs

2004

3.405,00

n/a

1.239,00

n/a

2.990,00

n/a

16.819,00

n/a

2.673,00

n/a

53,37

n/a

177,10

n/a

2005

2.248,00

-33,98%

1.264,00

2,02%

3.111,00

4,05%

16.711,00

-0,64%

3.069,00

14,81%

78,68

47,43%

194,35

9,74%

2006

3.135,00

39,46%

1.637,00

29,51%

3.851,00

23,79%

20.742,00

24,12%

3.732,00

21,60%

118,49

50,59%

215,95

11,11%

2007

3.806,00

21,40%

1.487,00

-9,16%

4.096,00

6,36%

22.208,00

7,07%

4.224,00

13,18%

134,46

13,48%

261,39

21,04%

2008

5.725,00

50,42%

1.378,00

-7,33%

3.460,00

-15,53%

17.410,00

-21,60%

4.689,00

11,01%

139,69

3,89%

67,47

-74,19%

2009

2.292,00

-59,97%

202,00

-85,34%

3.193,00

-7,72%

11.025,00

-36,67%

3.829,00

-18,34%

96,81

-30,70%

-289,30

-528,79%

2010

3.899,00

70,11%

1.129,00

458,91%

4.085,00

27,94%

11.644,00

5,61%

4.373,00

14,21%

179,59

85,51%

-66,97

-76,85%

2011

6.145,00

57,60%

1.284,00

13,73%

4.283,00

4,85%

14.151,00

21,53%

4.979,00

13,86%

230,66

28,44%

7,67

-111,45%

2012

4.151,00

-32,45%

693,00

-46,03%

4.444,00

3,76%

13.641,00

-3,60%

5.130,00

3,03%

242,69

5,22%

-70,29

-1016,69%

2013

4.284,00

3,20%

595,00

-14,14%

4.659,00

4,84%

13.057,00

-4,28%

5.721,00

11,52%

66,61

-72,55%

-38,94

-44,61%

2014E

5.472,58

27,74%

1.350,89

127,04%

4.942,00

6,07%

16.743,64

28,23%

6.269,25

9,58%

276,00

314,36%

14,65

-137,63%

2015E

6.099,50

11,46%

1.604,25

18,76%

5.264,92

6,53%

17.607,33

5,16%

6.722,78

7,23%

279,36

1,22%

47,23

222,41%

Zuwachs Gesamt

79,13%

29,48%

76,08%

4,69%

151,51%

423,44%

-73,33%

Auch beim Gewinn sind die konjunkturellen Schwankungen deutlich zu erkennen. Besonders Wienerberger scheint seit der Finanzkrise massive Probleme zu haben. Möglicherweise da besonders die Bauindustrie von dem Immobilien-Boom in den USA vor 2007/08 profitiert hat. Dieser Boom hatte ja wie wir wissen mit der Subprime-Krise ein jähes Ende. Wienerberger scheint das bis heute nicht verdaut zu haben.

Am stärksten konnte Andritz in den vergangenen 10 Jahren seinen Gewinn steigern, allerdings mit ziemlichen Schwankungen. United Technologies belegt beim Gewinnzuwachs den Platz 2, allerdings sieht man hier keine so großen Schwankungen (abgesehen vom Rezessionsjahr 2009)

Gesamtkapitalrendite:

GK-Rendite

SIEMENS

SAINT-GOBAIN

3M

GENERAL ELECTRIC

UNITED TECHNOLOGIES

ANDRITZ

WIENERBERGER

2004

10,38%

8,61%

23,20%

3,79%

15,75%

15,43%

10,55%

2005

7,23%

6,46%

24,82%

3,92%

14,74%

20,12%

9,93%

2006

9,40%

8,56%

29,18%

4,22%

17,66%

18,54%

10,05%

2007

10,35%

8,48%

25,67%

3,94%

16,60%

20,20%

9,77%

2008

14,64%

7,84%

21,94%

3,17%

20,22%

18,33%

4,18%

2009

6,78%

3,25%

18,21%

2,15%

15,69%

10,90%

-6,65%

2010

8,91%

6,29%

20,33%

2,57%

16,58%

15,43%

-0,29%

2011

13,02%

6,56%

21,60%

3,15%

18,08%

18,10%

1,72%

2012

9,41%

4,53%

19,48%

3,27%

12,63%

14,92%

-0,36%

2013

10,28%

4,12%

20,31%

3,37%

13,33%

5,64%

0,69%

Mit Abstand am schlechtesten schneidet bei diesem Vergleich leider wieder Wienerberger ab. Platz 1 geht eindeutig an 3M. Man sieht, daß es von Vorteil ist, wenn man auch an Endkunden verkauft und zwar Produkte die fast immer benötigt werden. (Das “Post-it” z.B. wird trotz Smartphones und Tablets noch immer häufig verwendet). 3M kann man deshalb fast ein wenig zu “Gebrauchsgüter”-Branche zählen.

Platz 2 geht (wieder einmal) an United Technologies.

Bewertung:

Bewertung

SIEMENS

SAINT-GOBAIN

3M

GENERAL ELECTRIC

UNITED TECHNOLOGIES

ANDRITZ

WIENERBERGER

Dividendenrendite

3,87%

4,01%

2,56%

3,64%

2,36%

2,79%

1,40%

Div. Zuwachs 5J p.a.

3,57%

2,54%

13,74%

14,91%

9,25%

-16,21%

6,27%

KUV

0,97

0,43

2,81

1,70

1,46

0,68

0,41

KBV

2,57

1,01

4,83

1,78

2,74

4,17

0,63

KGV 2004

16,32

12,48

21,55

23,01

19,88

13,66

14,72

KGV 2005

29,25

13,82

18,93

22,25

19,01

15,34

12,90

KGV 2006

21,27

13,67

14,90

18,63

16,81

18,03

15,46

KGV 2007

26,15

16,23

14,82

16,99

17,99

16,03

12,18

KGV 2008

8,41

9,20

11,45

9,54

10,41

6,76

14,81

KGV 2009

25,61

97,46

18,60

14,82

17,26

21,77

-5,19

KGV 2010

21,74

18,32

15,14

16,64

16,65

19,92

-25,08

KGV 2011

10,92

12,08

13,37

13,48

13,30

14,45

106,81

KGV 2012

17,45

24,58

14,29

15,71

14,44

20,80

-11,59

KGV 2013

20,42

37,12

19,91

21,61

18,08

70,59

-34,79

Median

20,85

15,03

15,02

16,82

17,04

17,03

12,54

KGV2014

13,46

13,31

17,55

14,54

14,58

14,03

75,40

KGV2015E

12,08

11,21

16,47

13,83

13,60

13,86

23,39

Die schlechte betriebliche Performance der Wienerberger schlägt sich auch in der Bewertung nieder. KUV und KBV sind hier am günstigsten. Dennoch ist das Unternehmen kein Kauf, da man ja nicht weiß, ob in Zukunft nachhaltige Gewinne zu erwarten sind, wie auch an den sehr hohen KGVs der Jahre 2014 und 2015 (berechnet auf Basis der zu erwarteten Gewinne) zu sehen ist.

Man sieht auch, daß alle Unternehmen beim Ausbruch der Krise 2008 ein extrem niedriges KGV hatten. Die Bewertungen waren damals viel günstiger als heute, da die Angst im Markt enorm war. Industrie-Unternehmen bekommen Rezessionsängste immer am stärksten zu spüren.

Die heutige Bewertung der meisten Vergleichskandidaten liegt etwa im Durchschnitt der letzten 10 Jahre. Sollte sich also eine größere Rezessionsangst im Markt ausbreiten ist bei den Kursen durchaus noch Luft nach unten.

Welches Unternehmen ist nun am interessantesten?

Für mich ist es ein Kopf-an-Kopf Rennen zwischen Andritz und United Technologies. Beide haben 2014 ein erwartetes KGV unter dem langjährigen Durchschnitt bzw. Median. Beide haben den Fundamentaltest gut bestanden. Mein Bauchgefühl spricht ein wenig mehr für United Technologies. Nicht nur, da sie ein für mich nachvollziehbareres Geschäftsmodell haben, bzw. Produkte herstellen mit denen fast jeder im Alltag zu tun hat (wie z.B. Aufzüge und Klimaanlagen aber auch Flugzeugtriebwerke), sondern auch weil die Ergebnisentwicklung stabiler war.

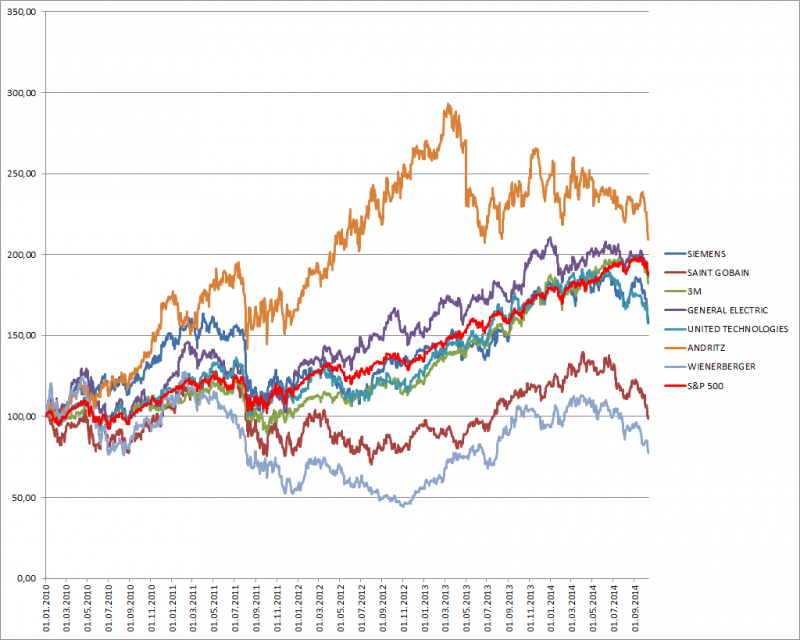

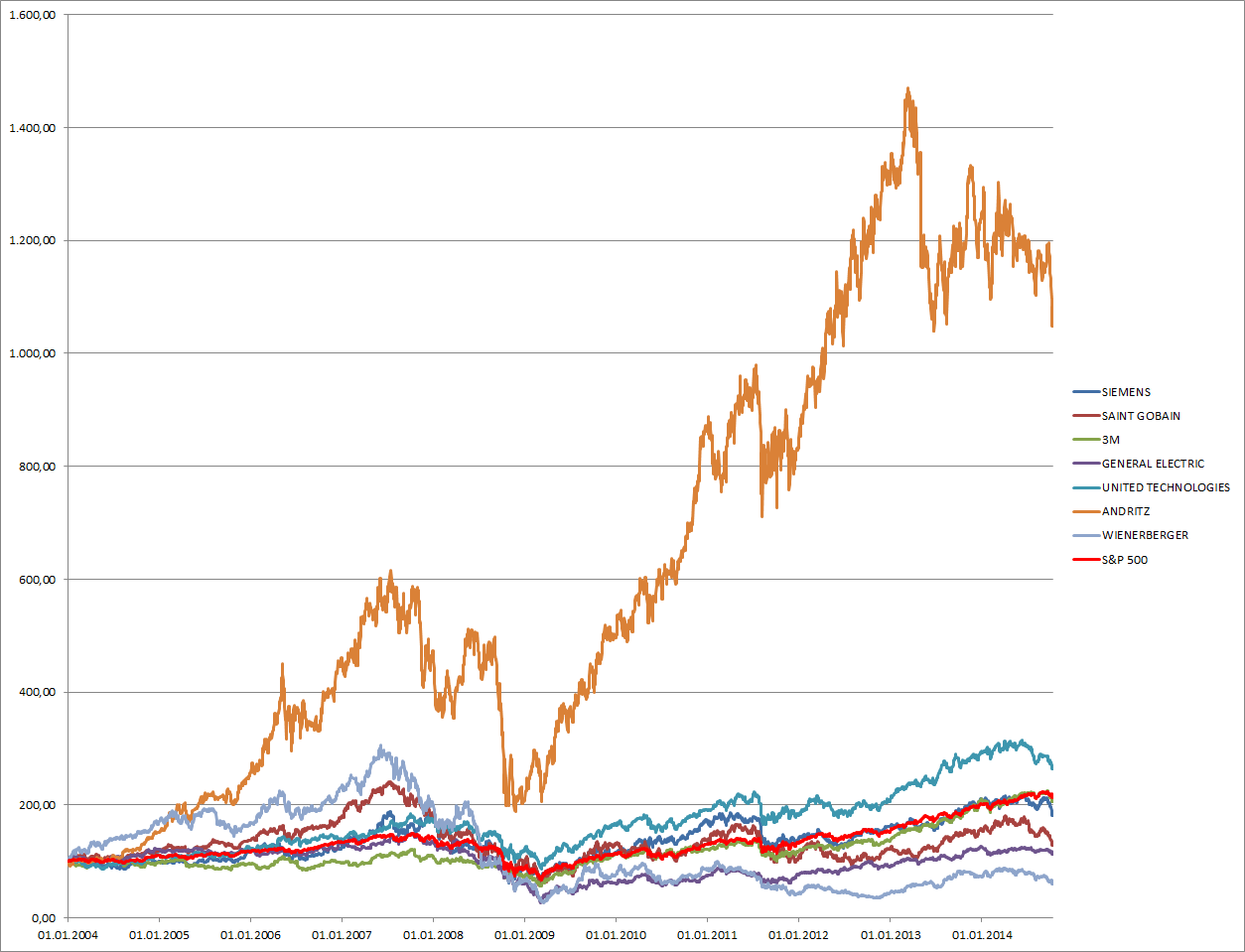

Die Entwicklung der Kurse der verglichenen Unternehmen seit 2004

Andritz hat alle anderen abgehängt, gefolgt von United Technologies – allerdings weit abgeschlagen. Das ist allerdings ein Bild der Vergangenheit. Andritz konnte in dieser Zeit immerhin auch seinen Gewinn wesentlich stärker steigern als alle anderen.

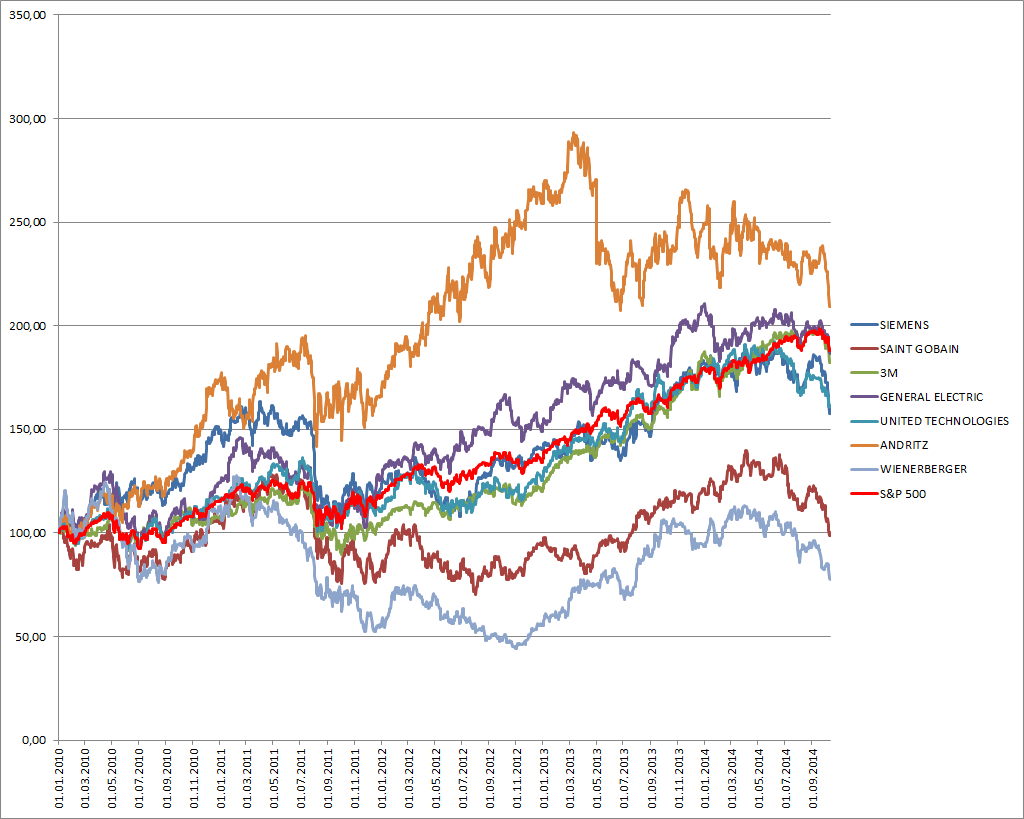

Wenn man sich das Chartbild der letzten 5 Jahre ansieht, schaut die Sache schon ein wenig anders aus:

Die Vergleichskandidaten seit 1.1.2010

Immer noch liegt Andritz in Führung, allerdings nicht mehr so stark. Dieser Chart soll als Beweis dienen, daß man niemals vergangene Kurse für die Entscheidung einer Investition hernehmen sollte.

Der Finanz-Blog für den fundamental interessierten Anleger