Im letzten Teil habe ich mich mit dem Thema Cloud-Computing beschäftigt und erklärt worum es dabei geht und welche Unternehmen dabei eine Rolle spielen. Die Erkenntnis war, dass es sich dabei um einen Wachstumsmarkt handelt der bisher übersehen wurde – sogar im Reporting der börsenotierten Unternehmen, welche die Umsätze aus diesem Bereich meistens unter “sonstiges” ausgewiesen hatten.

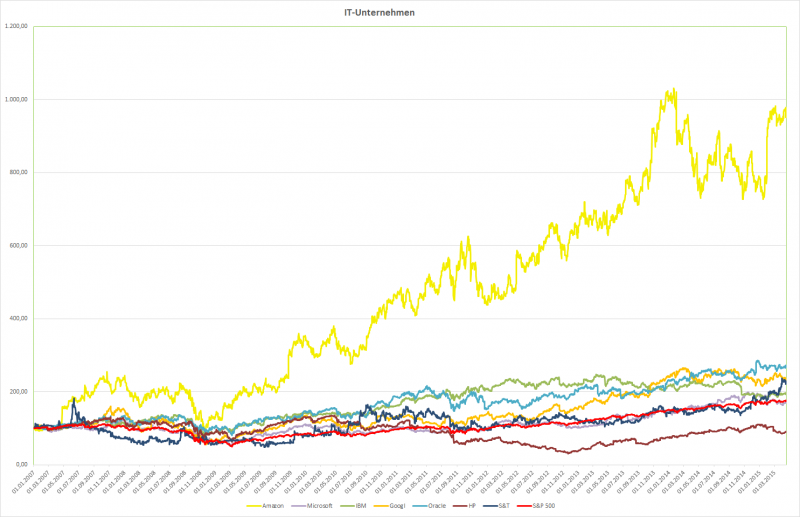

IT-Unternehmen im Vergleich

Heute vergleiche ich einige IT-Giganten miteinander die im Bereich Cloud-Computing zu den Marktführern gehören. Einzige Ausnahme: Das österreichische Unternehmen S&T welches ebenfalls diese Dienste anbietet, aber natürlich wesentlich kleiner ist als die Giganten.

Cloud-Computing ist seit Freitag an der Wallstreet ein heißes Thema geworden. Bis dahin hat sich wohl keinen Investor ernsthaft damit auseinandergesetzt. Die meisten Unternehmen die in diesem Bereich tätig sind, bieten das Produkt nur als “Abfallprodukt” an und weisen die Umsätze nicht einmal gesondert in ihren Bilanzen aus. Meistens liefen die Erträge von Cloud-Computing bisher einfach unter “sonstige Umsätze”.

Cloud-Computing

Am Freitag allerdings veröffentlichte Amazon erstmals detaillierte Zahlen aus dem Cloud-Geschäft, was der Aktie ein sattes Plus von 16% brachte – und das obwohl Amazon für das letzte Quartal ein negatives Ergebnis meldete.

Auch die Aktie von Microsoft konnte am Freitag – aufgrund der gleichen Phantasie – über 10% zulegen.

Auf einen Schlag erkannte anscheinend die Wallstreet welche Bedeutung das Cloud-Geschäft hat und welche enormen Wachstumsfantasien dahinter stecken.

Ich werde das Thema “Clound-Computing” heute im Detail durchleuchten.

Heute geht es um Agrochemie. Da ich vor einiger Zeit (damals beim Vergleich: Dividendenkaiser) die Aktie der Firma Syngenta ins das Financeblog-Wikifolio gekauft habe, werde ich heute untersuchen, wie gut dieses Unternehmen im Vergleich zu einer Peergroup da steht.

Syngenta hat vor einigen Tagen enttäuschende Quartalszahlen präsentiert. Besonders der starke US-Dollar und der starke schweizer Franken haben dem Unternehmen im letzten Quartal schwer zu schaffen gemacht, sodass ein Umsatzrückgang von 14% verkraftet werden musste. (Das Unternehmen bilanziert in US-Dollar)

Auch das ist ein Grund das Unternehmen noch einmal unter die Lupe zu nehmen.

Bevor ich den Vergleich beginne, möchte ich noch kurz eine Information in eigener Sache anbringen: Ich habe in letzter Zeit seltener Artikel für den Financeblog geschrieben, da ich mit Programmierarbeit beschäftigt war. Bisher musste ich die Tabellen immer händisch von Excel in HTML konvertieren und in den Blog kopieren. Jede Tabelle einzeln. Das war sehr zeitraubend – also habe ich ein Programm in VBA geschrieben, welches sowohl die Konvertierung aller Tabellen in HTML als auch die Übernahme in den Blog automatisiert. Das hat viele Tage in Anspruch genommen in denen ich nichts für den Blog schreiben konnte.

Ab sofort sollte es hier also wieder mehr zu lesen geben 😉

Die Agrochemie-Branche

Diese Industrie-Sparte wird allgemein sehr zwiespältig betrachtet und es gibt viele Diskussionen über den Einsatz von Gentechnik, die Ausbeutung von Landwirten (denen Saatgut teuer verkauft wird, welches derart manipuliert ist, dass es nicht mehrjährig verwendbar ist) etc.

Auf der anderen Seite liefern diese Unternehmen “Technologie” die den Ertrag von Ernten massiv steigern und es ist fraglich ob die Menschheit ohne dieses ertragreiche, robuste (gegen Schädlinge resistente) Saatgut nicht noch mehr Ernährungsprobleme hätte als sie ohnedies bereits hat.

Ich werde hier aber nicht auf diese Diskussion eingehen – das würde den Rahmen dieses Artikels bei weitem sprengen.

Was bieten diese Unternehmen an?

Wie bereits erwähnt wird unter anderem Saatgut gezüchtet welches höheren Ertrag bringt und resistenter gegen Schädlinge ist als “normales” Saatgut.

Außerdem werden Pestizide zur Bekämpfung von Schädlingen sowie Düngemittel hergestellt und vertrieben.

Der Vergleich

Die Unternehmen

Syngenta ist ein Unternehmen aus der Schweiz, welches die komplette Produktpalette abdeckt, vom Saatgut über Düngemittel bis hin zur Schädlingsbekämpfung. Es ist das weltweit zweitgrößte Unternehmen auf diesem Sektor

Monsanto – ein amerikanisches Unternehmen – ist Weltmarktführer in diesem Bereich und ist auch aufgrund von wettbewerbswidrigen Verhalten (Missbrauch der marktbeherrschenden Stellung) oft im Kreuzfeuer der Kritiker.

FMC und Agrium sind zwei weitere amerikanische Unternehmen die auf diesem Gebiet tätig sind, wobei sich Agrium ausschließlich auf die Herstellung von Düngemittel konzentriert.

Bayer ist zwar ein Pharma-Konzern, hat aber einen stark wachsenden Bereich der sich ebenfalls mit der Entwicklung von Saatgut beschäftigt. Dieser Bereich erwirtschaftet bereits über 20% des Umsatzes von Bayer.

BASF ist ursprünglich ein Chemie-Konzern, welcher aber ebenfalls auf dem hier untersuchten Markt mitmischt

Schließlich habe ich noch K+S in den Vergleich aufgenommen. K+S steht für “Kali und Salz”. Dieses Unternehmen ist also besonders auf Düngemittel spezialisiert.

Umsatz:

Umsatz

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

Zuwachs p.a.

Rang

SYNGENTA

7.269,00

8.104,00

8.046,00

9.240,00

11.624,00

10.992,00

11.641,00

13.268,00

14.202,00

14.688,00

15.134,00

8,49%

3

MONSANTO

6.294,00

7.294,00

8.349,00

11.365,00

11.724,00

10.483,00

11.822,00

13.504,00

14.861,00

15.855,00

14.947,00

10,09%

2

FMC CORP

2.051,20

2.150,20

2.345,90

2.632,90

3.115,30

2.826,20

3.116,30

3.377,90

3.409,90

3.874,80

4.037,70

7,82%

5

AGRIUM

2.838,00

3.294,00

4.193,00

5.270,00

10.031,00

9.129,00

10.743,00

15.470,00

16.024,00

15.727,00

16.042,00

21,22%

1

BAYER

23.278,00

24.701,00

28.956,00

32.385,00

32.918,00

31.168,00

35.088,00

36.528,00

39.741,00

40.157,00

42.239,00

6,84%

6

BASF

37.536,60

42.744,90

52.609,70

57.951,30

62.304,00

50.693,00

63.873,00

73.497,00

72.129,00

73.973,00

74.326,00

7,89%

4

K+S

2.538,62

2.815,70

2.957,69

3.344,07

4.794,40

3.573,78

4.632,70

3.996,80

3.935,30

3.950,40

3.821,70

4,65%

7

Das beste Umsatzwachstum der letzten 10 Jahre konnte der Düngemittelhersteller Agrium verzeichnen. Monsanto belegt hier den Platz 2 und Syngenta Platz 3.

Umsatzrendite:

Umsatzrendite

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

Rang

SYNGENTA

6,33%

7,68%

7,88%

12,00%

11,92%

12,47%

12,00%

12,05%

13,01%

11,19%

10,70%

2

MONSANTO

4,05%

9,45%

11,89%

17,81%

17,99%

10,46%

13,59%

15,14%

16,70%

17,28%

15,86%

1

FMC CORP

7,81%

5,42%

5,60%

5,03%

9,78%

8,09%

5,54%

10,83%

12,21%

7,58%

7,62%

5

AGRIUM

9,37%

8,59%

0,79%

8,37%

13,18%

4,01%

6,64%

8,86%

9,32%

6,75%

4,45%

7

BAYER

2,94%

6,47%

5,81%

14,55%

5,22%

4,36%

3,71%

6,76%

6,05%

7,94%

8,93%

4

BASF

5,34%

7,03%

6,11%

7,02%

4,67%

2,78%

7,13%

8,42%

6,68%

6,48%

6,94%

6

K+S

3,42%

6,20%

9,16%

-2,79%

18,16%

2,70%

9,68%

14,12%

16,91%

10,45%

9,96%

3

Wie gut kann der Umsatz in Gewinn “umgewandelt” werden?

Hier liegen die beiden Riesen Monsanto und Syngenta vorne.

Gewinn:

Nettogewinn

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015E

SYNGENTA

460,00

622,00

634,00

1.109,00

1.385,00

1.371,00

1.397,00

1.599,00

1.847,00

1.644,00

1.619,00

1.688,50

MONSANTO

255,00

689,00

993,00

2.024,00

2.109,00

1.096,00

1.607,00

2.045,00

2.482,00

2.740,00

2.370,00

2.798,13

FMC CORP

160,20

116,60

131,30

132,40

304,60

228,50

172,50

365,90

416,20

293,90

307,50

481,20

AGRIUM

266,00

283,00

33,00

441,00

1.322,00

366,00

713,00

1.371,00

1.494,00

1.062,00

714,00

1.103,00

BAYER

685,00

1.597,00

1.683,00

4.711,00

1.719,00

1.359,00

1.301,00

2.470,00

2.403,00

3.189,00

3.774,00

5.781,44

BASF

2.004,30

3.006,70

3.215,20

4.065,50

2.912,00

1.410,00

4.557,00

6.188,00

4.819,00

4.792,00

5.155,00

5.004,46

K+S

86,80

174,45

270,79

-93,34

870,89

96,38

448,60

564,30

665,30

412,80

380,50

474,61

GewinnVeränderung

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2004-2014

Rang

SYNGENTA

35,22%

1,93%

74,92%

24,89%

-1,01%

1,90%

14,46%

15,51%

-10,99%

-1,52%

13,41%

2

MONSANTO

170,20%

44,12%

103,83%

4,20%

-48,03%

46,62%

27,26%

21,37%

10,39%

-13,50%

24,97%

1

FMC CORP

-27,22%

12,61%

0,84%

130,06%

-24,98%

-24,51%

112,12%

13,75%

-29,38%

4,63%

6,74%

5

AGRIUM

6,39%

-88,34%

1236,36%

199,77%

-72,31%

94,81%

92,29%

8,97%

-28,92%

-32,77%

10,38%

3

BAYER

133,14%

5,39%

179,92%

-63,51%

-20,94%

-4,27%

89,85%

-2,71%

32,71%

18,34%

-57,21%

6

BASF

50,01%

6,93%

26,45%

-28,37%

-51,58%

223,19%

35,79%

-22,12%

-0,56%

7,58%

9,91%

4

K+S

100,98%

55,23%

-134,47%

1033,06%

-88,93%

365,43%

25,79%

17,90%

-37,95%

-7,82%

negativ

7

Auch bei der Steigerung des Gewinnes liegen die beiden Weltmarktführer Monsanto und Syngenta auf Platz 1 und Platz 2. Allerdings liegt Monsanto deutlich vor Syngenta. Die Gewinnsteigerung war in den letzten 10 Jahren jährlich fast doppelt so hoch wie bei Syngenta.

Leider ist der Gewinn von Syngenta in den letzten beiden Jahren rückläufig.

Gesamtkapitalrendite:

GK-Rendite

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

Rang

SYNGENTA

4,55%

6,86%

6,56%

9,38%

10,52%

9,21%

9,11%

10,16%

10,25%

8,97%

9,12%

2

MONSANTO

3,78%

7,60%

9,75%

16,73%

12,45%

6,99%

10,02%

11,38%

13,45%

14,30%

12,01%

1

FMC CORP

8,22%

6,80%

6,61%

6,56%

11,84%

8,48%

6,76%

11,26%

10,89%

6,69%

7,15%

5

AGRIUM

12,59%

11,92%

2,94%

8,76%

14,20%

4,85%

6,45%

11,68%

10,30%

7,63%

4,98%

7

BAYER

3,56%

6,82%

5,50%

11,96%

3,28%

5,22%

4,23%

6,39%

6,23%

8,35%

7,26%

4

BASF

6,97%

10,01%

8,94%

10,62%

7,68%

4,66%

9,84%

12,04%

9,23%

9,04%

8,69%

3

K+S

6,26%

9,80%

11,87%

-0,52%

26,79%

4,23%

12,08%

11,28%

12,58%

7,42%

6,80%

6

Auch bei der Gesamtkapitalrendite liegen die beiden “Riesen” vorne. Auch hier hat aber Monsanto die Nase vorne.

Entwicklung des Eigenkapitals pro Aktie:

EK /Aktie

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

Zuwachs p.a.

Rang

SYNGENTA

57,00

54,44

58,16

63,58

63,30

76,80

80,68

82,12

95,64

103,44

96,98

5,46%

5

MONSANTO

9,94

10,46

12,01

13,75

17,09

18,44

18,63

21,57

22,14

23,74

16,23

5,02%

7

FMC CORP

5,92

6,23

6,59

7,08

6,23

7,42

7,91

8,88

10,75

11,44

11,48

6,85%

4

AGRIUM

7,18

9,01

9,27

19,54

26,18

29,25

32,82

40,66

46,42

47,18

46,39

20,51%

1

BAYER

n/a

15,17

16,70

21,89

21,28

22,85

22,77

23,23

22,31

25,05

24,31

5,38%

6

BASF

15,03

16,57

18,06

20,00

19,13

19,03

23,30

26,28

26,80

29,44

30,06

7,18%

3

K+S

4,91

5,25

6,45

5,35

9,86

10,93

13,84

16,10

17,71

17,72

20,74

15,50%

2

Bei der Steigerung des Buchwerts pro Aktie gibt es andere Sieger: Die Amerikanische Agrium und die deutsche K+S. Syngenta belegt hier sogar den letzten Platz. Möglicherweise war Syngenta hier bei der Dividendenausschüttung in der Vergangenheit ein wenig zu großzügig.

Cashflow:

Free Cashflow

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

Zuwachs p.a.

Rang

SYNGENTA

1.184,00

323,00

711,00

851,00

1.022,00

767,00

1.311,00

1.392,00

851,00

589,00

1.331,00

1,18%

4

MONSANTO

1.051,00

1.456,00

1.304,00

1.345,00

1.881,00

1.330,00

643,00

2.274,00

2.405,00

1.999,00

2.049,00

6,90%

2

FMC CORP

125,30

123,50

148,40

154,20

132,80

140,30

212,20

191,80

182,40

106,80

149,00

1,75%

3

AGRIUM

358,00

275,00

-54,00

40,00

538,00

1.086,00

193,00

636,00

845,00

12,00

-709,00

negativ

7

BAYER

945,00

1.863,00

1.858,00

1.715,00

1.130,00

3.071,00

3.795,00

2.950,00

2.237,00

2.801,00

3.184,00

12,92%

1

BASF

2.577,00

-357,40

3.528,80

3.244,90

2.502,00

3.763,00

3.912,00

3.695,00

2.587,00

3.227,00

1.662,00

-4,29%

5

K+S

79,31

119,08

78,15

-257,26

641,73

366,54

681,30

484,10

157,60

46,80

-303,50

negativ

6

Hier belegt eindeutig Bayer den ersten Platz: Der Cashflow konnte in den letzen 10 Jahren schön gesteigert werden. Obwohl er seit 2009 stagniert war er durchwegs positiv und stabil.

Syngenta bewegt sich hier um Durchschnittsbereich – keine erkennbare Steigerung in den letzen 10 Jahren, aber auch nie negative Cashflows.

Erwartetes Wachstum:

Gewinnwachstum erwartet

2014

2015

2016

2017

2014 – 2017

Rang

SYNGENTA

1.619,00

1.688,50

1.935,15

2.113,50

9,29%

5

MONSANTO

2.370,00

2.798,13

3.107,50

3.439,70

13,22%

4

FMC CORP

307,50

481,20

587,40

707,00

31,99%

1

AGRIUM

714,00

1.103,00

1.259,50

1.381,29

24,60%

3

BAYER

3.774,00

5.781,44

6.569,06

7.358,31

24,93%

2

BASF

5.155,00

5.004,46

5.490,38

6.044,35

5,45%

7

K+S

380,50

474,61

433,42

471,47

7,41%

6

Hier liegt eines der kleinsten Unternehmen ganz vorne: FMC. Es ist natürlich immer leichter als kleines Unternehmen zu wachsen, als wenn man bereits Marktführer ist. Syngenta liegt hier eher hinten und belegt Platz 5.

Gesamtwertung:

Gesamtranking

Umsatz

Umsatzrendite

Gewinn

GK-Rendite

EK/Aktie

Cashflow

Wachstum

Durchschn.

Rang

SYNGENTA

3

2

2

2

5

4

5

3,29

2

MONSANTO

2

1

1

1

7

2

4

2,57

1

FMC CORP

5

5

5

5

4

3

1

4,00

3

AGRIUM

1

7

3

7

1

7

3

4,14

4

BAYER

6

4

6

4

6

1

2

4,14

4

BASF

4

6

4

3

3

5

7

4,57

6

K+S

7

3

7

6

2

6

6

5,29

7

Bei der Gesamtwertung schneidet Syngenta nicht schlecht ab: Platz 2. Allerdings ist erstens die Durchschnittswertung von 3,29 nicht berauschend. Sie bewegt sich auf einer Skala die von 1 – 7 reicht bereits in der Nähe des Mittelfeldes, zweitens konnte Syngenta in keinem Bereich einen eindeutigen Vorsprung erzielen. Im besten Fall war das Unternehmen Zweitplazierter.

Fundamental ist also Monsanto der eindeutige Sieger.

Die Bewertung:

KGV:

KGV

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

aktuell

2015E

Durchschnitt

Median

Rang

SYNGENTA

29,36

29,46

37,35

26,21

14,02

20,06

18,52

16,08

18,48

20,12

18,88

18,10

22,60

19,47

1

MONSANTO

58,27

30,16

29,04

30,06

18,06

41,08

23,27

18,44

20,05

22,22

23,58

19,97

28,57

23,42

2

FMC CORP

11,13

17,31

22,37

31,40

10,85

17,86

33,72

16,56

18,91

34,12

24,94

15,94

21,74

18,38

5

AGRIUM

8,41

10,22

126,66

25,74

3,93

26,83

20,25

7,70

9,79

12,48

21,02

13,60

24,82

13,04

6

BAYER

n/a

16,37

18,51

10,12

18,47

34,05

35,15

16,26

24,74

26,44

30,12

19,66

23,02

19,66

7

BASF

14,42

11,18

11,55

12,19

8,79

28,31

12,03

8,00

13,56

14,85

16,50

16,99

13,76

12,88

4

K+S

19,14

12,44

12,51

-72,36

7,57

79,41

24,05

11,84

10,07

10,37

15,78

12,65

11,89

12,18

7

Vom KGV her ist Syngenta im historischen Vergleich derzeit sehr günstig. Das derzeitige KGV liegt unter dem 10 jährigen Durchschnitt und Median. Auch im Vergleich zu den anderen Unternehmen ist nur BASF und K+S derzeit günstiger.

KBV, KUV und Dividendenrendite:

Bewertung

Div.Rendite

Div. Wachstum 3 J

KBV

KUV

SYNGENTA

3,50%

21,00%

3,54

2,08

MONSANTO

1,67%

17,21%

4,39

3,91

FMC CORP

1,01%

24,98%

5,06

1,92

AGRIUM

3,02%

121,92%

2,25

0,94

BAYER

1,82%

11,87%

5,65

2,69

BASF

3,14%

7,06%

3,08

1,14

K+S

3,16%

-37,00%

1,51

1,57

Bei der Dividende ist Syngenta am attraktivsten. Deshalb hat das Unternehmen ja auch den Vergleich der “Dividendenkaiser” gewonnen. Beim KBV liegt Syngenta ca. im Mittelfeld und beim KUV im oberen Bereich (nur Monsanto und Bayer sind hier “teurer”.)

Fazit:

Syngenta ist im Vergleich zur Peergroup relativ günstig. Es ist auch ein gutes Unternehmen, aber kein ausgezeichnetes. In keinem Bereich kann Syngenta seine Mitbewerber eindeutig abhängen und die Gewinne sind in den letzten beiden Jahren ebenfalls rückläufig.

Da das Unternehmen durch den starken Dollar und Schweizer Franken in nächster Zukunft einiger Gegenwind erwartet und ich versuche nur in ausgezeichnete Unternehmen zu investieren, habe ich mich entschlossen die Syngenta-Aktie aus dem Financeblog-wikifolio zu verkaufen – um Gewinne mitzunehmen.

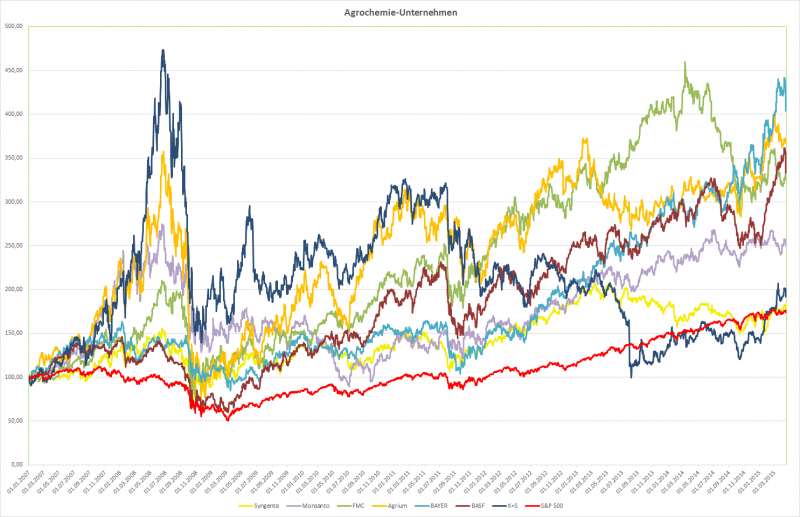

Der Chart:

Kursentwicklung der Agrochemie-Unternehmen im Vergleich zum S&P 500 seit 2007

Am Chart ist zu sehen, dass die Branche extrem volatil ist. Sehr starke Kursschwankungen zeichnen das Bild der letzten Jahre. Alle Unternehmen konnten den Index S&P 500 im Zeitraum seit 2007 schlagen. Syngenta allerdings nur sehr knapp.

Auch wenn man die Fortschritte in der Biotechnologie nicht so gut mitbekommt wie z.B. die in der Computertechnik oder Telekommunikation (Smartphones, Tablets, Internet, etc) so ist diese Branche auch eine Branche der Innovationen und die Welt der Biotechnologie hat sich in den letzten 20 Jahren ähnlich schnell entwickelt wie in der Computertechnik.

Es handelt sich also um eine Wachstumsbranche – wie wir auch an den Kennzahlen der Unternehmen sehen werden.

Ich werde heute wieder 7 Unternehmen aus dem Bereich der Biotechnologie vergleichen. Ich habe mich für die – weniger riskanten – Unternehmen entschieden die sich auf “ausgereifte” Biotechnologie spezialisiert haben, was bedeutet sie verdienen mit ihren Forschungsergebnissen bereits Geld.

Die Biotechnologie ist auch eine der wenigen Branchen die auch an der Wiener Börse vertreten sind: Die Firma Valneva (vormals Intercell) hat sich vor allem auf die Entwicklung von Impfstoffen spezialisiert. Leider hat sich noch zu wenig Produkte zur Marktreife gebracht, sodass auch noch kein nennenswerter Gewinn erzielt werden kann. Aus diesem Grund habe ich dieses Unternehmen nicht in den heutigen Vergleich aufgenommen.

Die Chancen und Risiken der Biotechnologie-Branche:

Der Schwerpunkt der Biotech-Unternehmen liegt auf der Erforschung und Entwicklung neuer Medikamente. Dabei ist oft unbekannt wie lange die Entwicklung eines neuen Wirkstoffs bzw. einer neuen Therapie-Methode dauern kann. Und auch wenn der neue Wirkstoff endlich entdeckt bzw. entwickelt wurde, so sind sehr aufwendige Prüfverfahren notwendig bevor eine Medikation für den Markt zugelassen wird. Diese Verfahren können Jahre dauern.

Die Entwicklungen enden deshalb oft in einer Sackgasse und es gehen Jahre an aufwendiger Entwicklungsarbeit verloren- wie es z.B. bei der österreichsichen Intercell (heute Valneva) mehrmals der Fall war.

Gelingt aber der Durchbruch und eine neue Medikation erreicht Marktreife so bedeutet das gute Aussichten auf Gewinne.

Der Vergleich

Die Kandidaten

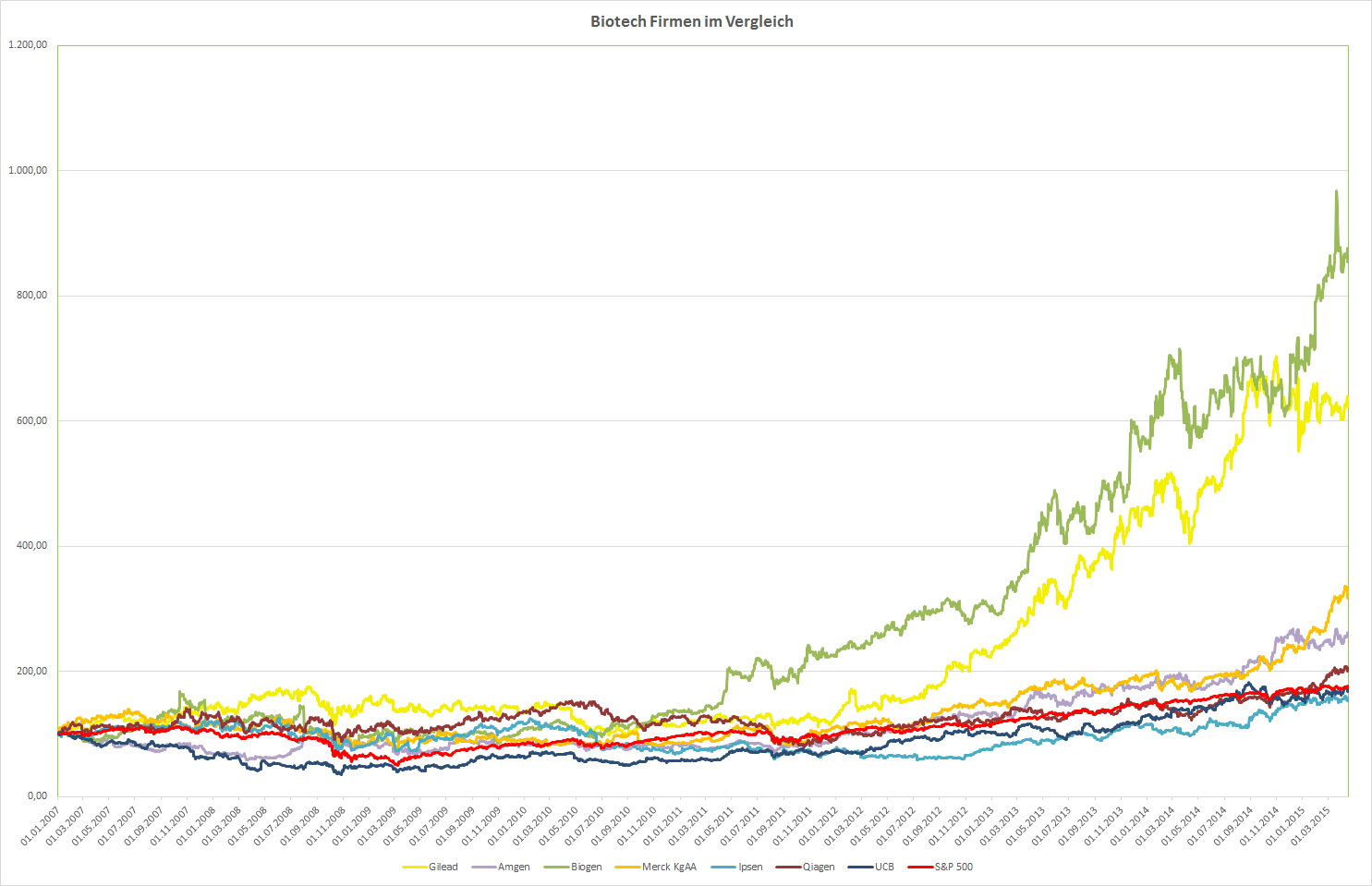

Im heutigen Vergleich dabei sind 3 große amerikansiche Vertreter der Biotech-Sparte: Gilead, Amgen und Biogen.

Alle drei entwickeln und vertreiben Medikamente und andere Therapeutika. Der Unterschied zur Pharma-Branche liegt besonders darin, dass ein Schwerpunkt dieser Unternehmen in der Forschung, Entdeckung und Entwicklung neuer Medikationen liegt.

Aus Europa habe ich die Unternehmen Merck KgAA (Deutschland) (nicht zu verwechseln mit der amerikanischen Merck), Ipsen (Frankreich), Qiagen (Niederlande) und UCB (Belgien) in den Vergleich aufgenommen. Auch diese Unternehmen entwickeln und vertreiben Medikationen für die unterschiedlichsten medizinischen Probleme.

Umsatz:

Umsatz

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

Zuwachs p.a.

Rang

GILEAD SCIENCES INC

1.324,62

2.028,40

3.026,14

4.230,05

5.335,75

7.011,38

7.949,42

8.385,39

9.702,52

11.202,00

24.889,73

38,53%

1

AMGEN INC

10.550,00

12.430,00

14.268,00

14.771,00

15.003,00

14.642,00

15.053,00

15.582,00

17.265,00

18.676,00

20.063,00

7,40%

5

BIOGEN INC

2.211,56

2.422,50

2.683,05

3.171,62

4.097,51

4.377,35

4.716,42

5.048,63

5.516,46

6.932,20

9.703,32

17,86%

2

MERCK KGAA

5.339,50

5.768,20

4.440,10

6.775,10

7.201,60

7.377,70

8.928,90

9.905,90

10.740,80

10.700,10

11.291,50

8,68%

4

IPSEN

723,99

788,71

861,68

920,48

1.038,11

1.112,38

1.170,30

1.210,17

1.277,41

1.281,80

1.332,40

7,01%

6

QIAGEN N.V.

380,63

398,40

465,78

649,77

892,98

1.009,83

1.087,43

1.169,75

1.254,46

1.301,98

1.344,78

15,05%

3

UCB SA

1.674,00

2.043,00

2.188,00

3.188,00

3.027,00

3.116,00

2.786,00

2.876,00

3.070,00

2.795,00

2.938,00

6,45%

7

Hier ist bereits der erste deutliche Hinweis, dass es sich um eine Wachstumsbranche handelt: Jährliche Umsatzzuwächse über 10% sind keine Seltenheit und Gilead konnte den Umsatz jährlich sogar um fast 40% steigern – über 10 Jahre hinweg. Klarer Sieger beim Umsatzwachstum

Umsatzrendite:

Umsatzrendite

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

Rang

GILEAD SCIENCES INC

33,92%

40,13%

-39,32%

38,19%

37,69%

37,59%

36,50%

33,43%

26,71%

27,45%

48,62%

1

AMGEN INC

22,40%

29,56%

20,68%

21,43%

27,01%

31,45%

30,74%

23,64%

25,17%

27,21%

25,71%

3

BIOGEN INC

1,13%

6,63%

8,11%

20,12%

19,11%

22,16%

21,31%

24,45%

25,02%

26,87%

30,25%

2

MERCK KGAA

12,33%

11,42%

22,14%

51,66%

5,10%

4,96%

7,08%

6,12%

5,28%

11,24%

10,16%

5

IPSEN

11,46%

15,12%

16,71%

16,36%

14,12%

14,08%

8,14%

0,03%

-2,19%

11,90%

11,52%

4

QIAGEN N.V.

12,80%

15,62%

15,14%

7,71%

9,97%

13,64%

13,27%

8,21%

10,32%

5,31%

8,67%

6

UCB SA

19,53%

36,96%

16,77%

5,02%

1,39%

16,46%

3,70%

8,28%

8,11%

5,72%

7,11%

7

Bei der Umsatzrendite liegen die 3 Amerikaner ziemlich deutlich vor den Europäern. Gilead führt auch hier.

Gewinn:

Nettogewinn

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015E

GILEAD SCIENCES INC

449,37

813,91

-1.189,96

1.615,30

2.011,15

2.635,76

2.901,26

2.803,64

2.591,57

3.075,00

12.101,28

14.902,75

AMGEN INC

2.363,00

3.674,00

2.950,00

3.166,00

4.052,00

4.605,00

4.627,00

3.683,00

4.345,00

5.081,00

5.158,00

7.143,16

BIOGEN INC

25,09

160,71

217,51

638,17

783,17

970,13

1.005,27

1.234,43

1.380,03

1.862,34

2.934,78

3.958,45

MERCK KGAA

658,60

658,90

983,10

3.500,10

367,10

366,30

632,10

606,50

566,70

1.202,20

1.146,80

2.179,93

IPSEN

83,00

119,23

144,01

150,61

146,56

156,58

95,27

0,42

-27,93

152,50

153,50

196,00

QIAGEN N.V.

48,71

62,23

70,54

50,12

89,03

137,77

144,31

96,04

129,51

69,07

116,63

264,81

UCB SA

327,00

755,00

367,00

160,00

42,00

513,00

103,00

238,00

249,00

160,00

209,00

383,56

Gewinn-Veränderung

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2004-2014

Rang

GILEAD SCIENCES INC

81,12%

-246,20%

235,74%

24,51%

31,06%

10,07%

-3,36%

-7,56%

18,65%

293,54%

39,00%

2

AMGEN INC

55,48%

-19,71%

7,32%

27,98%

13,65%

0,48%

-20,40%

17,97%

16,94%

1,52%

8,12%

4

BIOGEN INC

540,64%

35,34%

193,40%

22,72%

23,87%

3,62%

22,80%

11,80%

34,95%

57,59%

61,00%

1

MERCK KGAA

0,05%

49,20%

256,03%

-89,51%

-0,22%

72,56%

-4,05%

-6,56%

112,14%

-4,61%

5,70%

5

IPSEN

43,65%

20,78%

4,59%

-2,69%

6,84%

-39,16%

-99,56%

-6703,31%

645,97%

0,66%

-65,75%

6

QIAGEN N.V.

27,76%

13,36%

-28,94%

77,63%

54,74%

4,75%

-33,45%

34,85%

-46,66%

68,85%

9,13%

3

UCB SA

130,89%

-51,39%

-56,40%

-73,75%

1121,43%

-79,92%

131,07%

4,62%

-35,74%

30,63%

negativ

7

Auch hier wird wieder deutlich wie stark das Wachstum in dieser Branche sein kann: Biogen konnte sagenhafte 61% Gewinnwachstum pro Jahr erreichen. Über 10 Jahre hinweg. So betrug der Gewinn vor 10 Jahren noch magere 25 Mio USD, konnten 2014 immerhin 2,9 Milliarden USD Gewinn erreicht werden. Ein klarer Sieg. Aber auch hier ist Gilead gut dabei. Mit 39% Gewinnwachstum pro Jahr belegt Gilead Platz 2.

Ein kleiner Branchen-übergreifender Vergleich: Apple konnte seinen Gewinn in den letzten 10 Jahren um 42% pro Jahr steigern.

An der Gewinnsituation ist auch zu erkennen, dass es sich um Biotechnologie-Unternehmen handelt die schon einige ausgereifte Produkte vermarkten können: Die meisten konnten in den letzten 10 Jahren durchgängig Gewinne erzielen. Ausnahme: Gilead im Jahr 2006 und Ipsen im Jahr 2012.

Gesamtkapitalrendite:

GK-Rendite

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

Rang

GILEAD SCIENCES INC

21,18%

21,53%

-28,78%

27,75%

29,04%

27,79%

25,87%

17,31%

13,82%

14,90%

35,98%

1

AMGEN INC

8,22%

12,88%

9,11%

10,09%

12,64%

11,62%

10,64%

7,54%

8,00%

7,68%

7,47%

4

BIOGEN INC

0,69%

2,04%

2,55%

7,19%

9,93%

11,84%

11,55%

14,36%

13,98%

15,97%

20,75%

2

MERCK KGAA

12,43%

9,70%

12,98%

25,75%

2,97%

2,78%

3,80%

3,82%

3,70%

6,66%

5,06%

5

IPSEN

15,93%

14,27%

12,08%

11,57%

9,82%

10,25%

5,80%

0,16%

-1,62%

9,92%

9,26%

3

QIAGEN N.V.

7,53%

8,91%

6,80%

2,94%

4,40%

4,41%

4,40%

3,23%

3,74%

2,45%

3,51%

6

UCB SA

7,01%

17,70%

4,15%

3,42%

1,92%

8,06%

3,05%

4,05%

4,15%

3,08%

3,38%

7

Auch hier liegen die Amerikaner tendenziell vor den Europäern. Gilead und Biogen führen mit sehr guten Gesamtkapitalrenditen von beinahe durchwegs mehr als 10%.

Die Entwicklung des Eigenkapitals pro Aktie:

EK /Aktie

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

Zuwachs p.a.

Rang

GILEAD SCIENCES INC

1,04

1,65

0,98

1,86

2,35

3,54

3,66

4,47

6,12

7,41

10,29

25,73%

1

AMGEN INC

15,64

16,71

16,26

16,44

19,95

22,78

25,69

23,92

25,20

29,28

33,90

8,04%

6

BIOGEN INC

20,27

20,31

21,14

18,72

19,53

22,64

22,44

26,54

29,43

36,48

46,08

8,56%

4

MERCK KGAA

7,15

9,04

9,67

19,84

21,86

21,76

23,76

24,03

23,83

25,35

27,01

14,21%

3

IPSEN

n/a

7,38

8,65

9,54

10,53

11,68

12,79

12,03

10,71

11,70

12,98

6,48%

7

QIAGEN N.V.

2,72

3,03

3,77

7,12

7,35

9,87

10,62

10,88

11,48

11,61

11,42

15,41%

2

UCB SA

11,35

16,79

25,65

23,25

21,90

24,08

25,47

26,66

25,87

24,28

25,72

8,52%

5

Hier führt wieder Gilead: Man konnte den Buchwert pro Aktie in den lertzten 10 Jahren insgesamt verzehnfachen was einem Anstieg pro Jahr um über 25% entspricht.

Cashflow:

Free Cashflow

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

Zuwachs p.a.

Rang

GILEAD SCIENCES INC

460,01

667,13

1.112,85

1.686,75

2.089,65

2.850,00

2.772,03

3.507,11

2.797,67

2.915,00

12.261,00

38,86%

1

AMGEN INC

2.361,00

4.044,00

4.171,00

4.134,00

5.316,00

5.806,00

5.207,00

4.552,00

5.193,00

5.598,00

7.837,00

12,75%

6

BIOGEN INC

366,97

571,13

642,96

736,53

1.286,49

909,25

1.451,62

1.519,72

1.625,35

2.098,80

2.654,36

21,88%

2

MERCK KGAA

348,50

464,90

558,50

935,50

629,30

904,00

1.386,40

904,90

2.143,10

1.818,50

2.224,60

20,37%

3

IPSEN

37,90

113,84

287,01

117,30

142,23

217,30

200,17

131,14

95,24

146,10

198,40

18,00%

7

QIAGEN N.V.

41,18

67,73

72,48

50,32

133,55

164,82

171,09

157,97

142,88

174,49

201,37

17,20%

7

UCB SA

284,00

204,00

256,00

270,00

262,00

257,00

452,00

26,00

10,00

-103,00

304,00

0,68%

7

Die Cashflow-Situation schaut insgesamt sehr gut aus: Beinahe alle Unternehmen konnten in den letzten 10 Jahren durchwegs positive Cashflows erzielen. Stark auffallend ist, dass Gilead besonders im Jahr 2014 den Cashflow massiv steigern konnte und nur dadurch insgesamt den Platz 1 erreichen konnte.

erwartetes Wachstum:

Gewinnwachstum erwartet

2014

2015

2016

2017

2014 – 2017

Rang

GILEAD SCIENCES INC

12.101,28

14.902,75

15.537,25

16.112,25

10,01%

7

AMGEN INC

5.158,00

7.143,16

7.958,53

9.112,67

20,89%

5

BIOGEN INC

2.934,78

3.958,45

4.610,55

5.239,35

21,31%

4

MERCK KGAA

1.146,80

2.179,93

2.469,07

2.624,63

31,78%

3

IPSEN

153,50

196,00

218,00

251,75

17,93%

6

QIAGEN N.V.

116,63

264,81

291,15

321,25

40,18%

2

UCB SA

209,00

383,56

509,78

657,75

46,55%

1

Auch hier ist nicht zu übersehen, dass wir es mit einer Wachstumgsbranche zu tun haben. Gilead belegt hier mit einem erwarteten Gewinnwachstum von “nur” 10% pro Jahr den letzten Platz. Die ersten Plätze gehen hier nach Europa.

Gesamtwertung:

Gesamtranking

Umsatz

Umsatzrendite

Gewinn

GK-Rendite

EK/Aktie

Cashflow

Wachstum

Durchschn.

Rang

GILEAD SCIENCES INC

1

1

2

1

1

1

7

2,00

1

AMGEN INC

5

3

4

4

6

6

5

4,71

5

BIOGEN INC

2

2

1

2

4

2

4

2,43

2

MERCK KGAA

4

5

5

5

3

3

3

4,00

3

IPSEN

6

4

6

3

7

7

6

5,57

6

QIAGEN N.V.

3

6

3

6

2

7

2

4,14

4

UCB SA

7

7

7

7

5

7

1

5,86

7

Gilead und Biogen sind die Gesamtsieger des fundamentalen Vergleichen. Nun werfen wir einen Blick auf die Bewertung:

Die Bewertung:

KGV:

KGV

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

aktuell

2015E

Durchschnitt

Median

Rang

GILEAD SCIENCES INC

34,16

29,73

-25,25

26,70

23,24

14,95

10,15

10,87

21,16

37,44

12,37

10,05

17,77

18,06

1

AMGEN INC

34,55

26,55

27,10

16,17

15,06

12,65

11,34

15,41

15,05

17,14

23,83

17,21

19,53

16,65

4

BIOGEN INC

893,65

95,63

76,24

26,59

17,76

16,01

15,84

21,66

25,04

35,46

27,54

20,41

113,76

25,81

2

MERCK KGAA

14,60

20,25

15,37

5,53

38,20

38,67

20,58

27,38

38,30

23,55

39,77

20,92

25,65

22,24

5

IPSEN

n/a

16,86

20,82

22,81

16,02

20,92

20,25

4.806,49

-68,43

18,98

24,53

19,21

489,92

20,25

3

QIAGEN N.V.

24,23

23,60

24,63

56,98

27,42

26,21

23,61

25,96

25,10

58,77

46,13

20,32

32,97

25,53

6

UCB SA

16,77

7,67

25,69

35,87

102,18

10,78

45,96

25,05

32,24

61,83

64,19

34,98

38,93

35,42

7

Gilead ist vom KGV her definitiv sehr günstig bewertet. Selbst wenn dieses Unternehmen nicht mehr wachsen sollte wäre das KGV sehr günstig. Es scheint so, dass der Markt davor Angst hat, das Unternehmen müsste in Zukunft mit Gewinneinbussen rechnen. Anders ist die günstige Bewertung kaum zu erklären. Ich bin zwar bei weitem kein Biotechnologie-Experte, habe aber bisher sehr oft erlebt, dass Unternehmen welche 10 oder mehr Jahre einen guten Job gemacht haben, das auch in Zukunft hinbekommen. In Bezug auf KGV scheint die Gilead-Aktie also ein sehr gutes Chancen-Risiko-Verhältnis zu haben.

Dividende, KUV und KGV:

Bewertung

Div.Rendite

Div. Wachstum 3 J

KBV

KUV

GILEAD SCIENCES INC

0,87%

21,00%

9,81

6,17

AMGEN INC

1,95%

41,74%

5,56

6,14

BIOGEN INC

0,00%

0,00%

9,07

10,18

MERCK KGAA

1,04%

14,98%

3,88

4,04

IPSEN

2,07%

0,00%

3,50

2,80

QIAGEN N.V.

0,00%

0,00%

2,19

4,41

UCB SA

1,59%

2,00%

2,68

4,47

Hier sieht es schon ein wenig anders aus: Gilead ist vom KBV her das teuerste Unternehmen in diesem Vergleich. Bei der Dividendenrendite sind alle nicht wirklich interessant. Vom KUV her liegt der fundamentale “Testsieger” im Mittelfeld.

Conclusio:

Aufgrund der sehr guten fundamentalen Kennzahlen und des extrem günstigen KGVs wage ich den Kauf von Gilead in das Finaceblog-wikifolio. Heute ist sowieso ein Tag an dem es an der Börse Sonderangebote gibt: Die Märkte haben alle ziemlich nachgegeben.

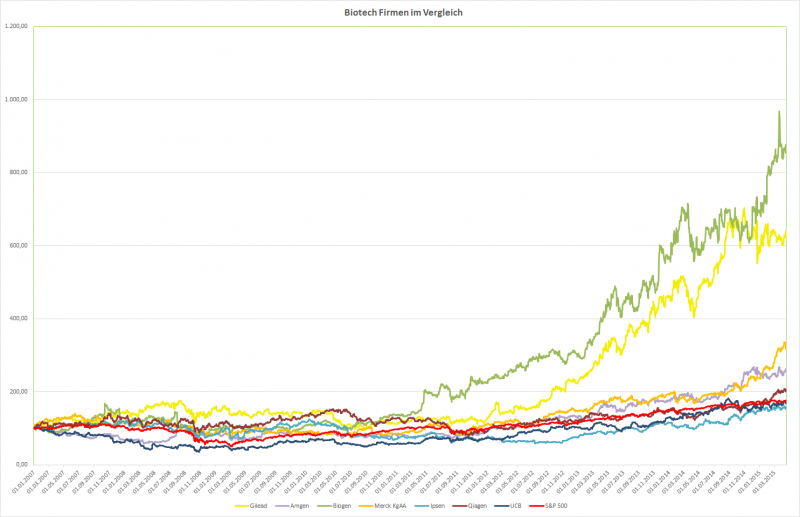

Der Chart:

Biotech-Unternehmen im Vergleich seit 2007

Am Chart ist wieder einmal zu erkennen, dass die fundamental besten Unternehmen auch am besten am Kurszettel abschneiden: Gilead und Biogen führen nicht nur den fundamentalen Vergleich sondern auch die Kursentwicklung an.

Gibt es an den Börsen Saisonen bzw. “Jahreszeiten” ?

“Sell in May and go away, but remember to come back in September” ist ein alter Börsespruch. Er deutet auf einen “Börse-Winter” im Sommer hin. Am besten im Mai die Schäfchen ins Trockene holen und erst wieder investieren, wenn das Herbstlaub zu fallen beginnt.

Da sich der Mai mit großen Schritten nähert, werde ich heute anlaysieren, wieviel Wahrheit hinter diesem Spruch steckt. Dafür habe ich ein Backtesting über die letzten 30 Jahre gemacht.

Das Backtesting

Unter “Backtesting” versteht man das Testen verschiedener Handelsstrategien mit Marktdaten aus der Vergangenheit.

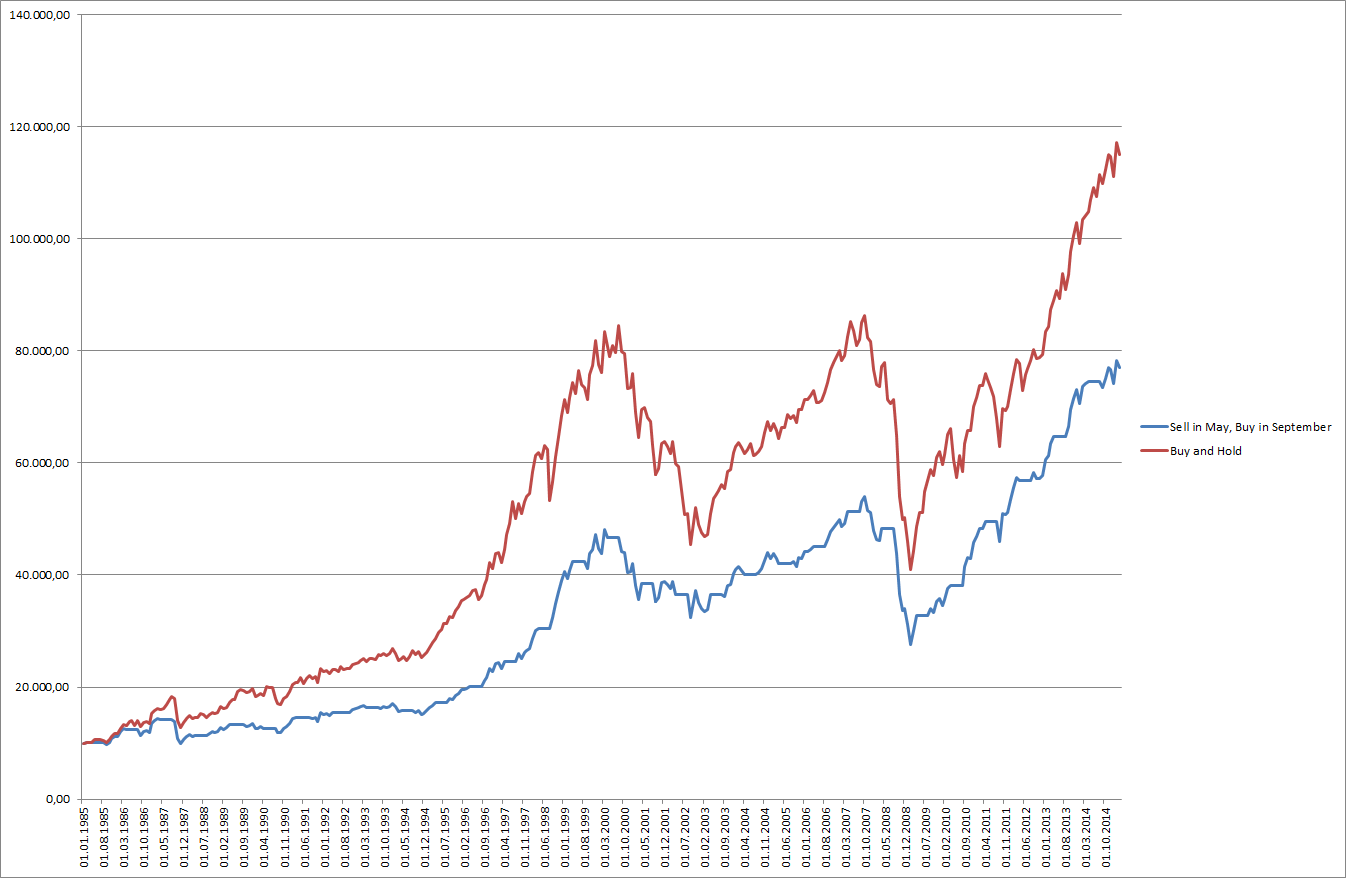

Im konkreten Fall also soll im Zeitraum der letzten 30 Jahre – von 1985 bis heute – getestet werden, welche Strategie besser abgeschnitten hätte:

1) Sell in May, Buy in September Am Anfang sollen 10.000 USD in den S&P 500 Index investiert werden. Dann soll jedes Jahr am letzten Handelstag im April verkauft werden und am ersten Handelstag im September wieder gekauft werden. Zwischen 1. Mai und 31. August soll also nie im Aktienmarkt investiert werden sondern Cash gehalten werden.

2) Buy & hold (Kaufen und Halten) Auch hier werden anfangs USD 10.000 in den S&P 500 Index investiert und einfach bis zum heutigen Tage gehalten.

Das Ergebnis:

Das verblüffende Ergebnis ist im folgenden Chart zu sehen:

Backtesting über 30 Jahre: Verkauf in Mai und Kauf im September sowie Kaufen und Halten

Bei der Strategie, Anfang Mai zu verkaufen und Anfang September zu kaufen wurden aus den USD 10.000 in 30 Jahren USD 76.976 was einer Performance von etwa 7% pro Jahr entspricht. Dividenden sind nicht berücksichtigt, da der S&P 500 ein Performance-Index ist.

Bei der Buy&Hold Strategie hingegen wurden aus den USD 10.000 bis heute USD 115.119 was einer Performance von 8,5% pro Jahr (ebenfalls ohne Dividenden) entspricht.

Also hat der bekannte Spruch zumindest in den letzten 30 Jahren nicht funktioniert.

Gibt es gute und schlechte Monate an der Börse?

Auf der Suche nach Börse-Saisonen sind wir also nicht wirklich weitergekommen. Nun habe ich die einzelnen Monate des S&P 500 in den letzten 30 Jahren untersucht um dem Ursprung des bekannten Spruches “Sell in May…” der auf einen Börsewinter im Sommer hindeutet näher zu kommen.

In der Tabelle habe ich jeden einzelnen Monat untersucht: Für jeden Monat habe ich zuerst aufgelistet wie oft dieser Monat in den letzten 30 Jahren mit steigenden Kursen (positiv) bzw. mit fallenden Kursen (negativ) abgeschlossen hat.

Außerdem habe ich die jeweils schlechteste Performance in diesem Monat (“worst”) sowie die jeweils höchsten Kursanstiege (“best”) in diesem Monat aufgezeigt. Schließlich habe ich noch die durchschnittliche Kursentwicklung des jeweiligen Monats über 30 Jahre dargestellt. (Spalte “avg” für “average” = Durchschnitt)

Anhand der durchschnittlichen Performance der einzelnen Monate habe ich außerdem ein Ranking gemacht. Der beste Monat bekommt Platz 1 und der schlechteste Platz 12.

Anzahl Monate

Performance

Monat

negativ

positiv

worst

avg

best

Rang (avg)

Jänner

11

19

-8,57%

0,82%

13,18%

7

Februar

10

21

-10,99%

0,67%

7,15%

9

März

11

20

-6,42%

1,29%

9,67%

4

April

10

20

-6,14%

1,50%

9,39%

2

Mai

8

22

-8,20%

1,35%

9,20%

3

Juni

13

17

-8,60%

-0,02%

5,44%

10

Juli

16

14

-7,90%

0,79%

8,84%

8

August

13

17

-14,58%

-0,45%

7,12%

11

September

16

14

-11,00%

-0,70%

8,76%

12

Oktober

10

20

-21,76%

0,86%

10,77%

6

November

10

20

-8,53%

1,22%

7,52%

5

Dezember

6

24

-6,03%

1,95%

11,16%

1

Es sind also – zumindest bei Betrachtung der letzten 30 Jahre – schon “Jahreszeiten” also Saisonen zu erkennen. Die Wintermonate schneiden tendenziell besser ab als die Sommermonate. Der Dezember brachte in 24 (von 30) Fällen einen Kurszuwachs von durchschnittlich 1,95%. Das macht ihn zum besten Börsemonat.

Dezember und Jänner sind auch die Monate an denen die stärksten Kursanstiege zu verzeichnen waren (Spalte “best”)

August und September bilden das Schlußlicht. Sie brachten im Durchschnitt ein Minus von 0,45% (August) und 0,7% (September)

Gleichzeitig brachten diese beiden Monate – abgesehen vom Oktober – auch die größten Kursverluste (Spalte “worst”)

Dass der Oktober der Monat mit dem schlimmsten Kursverlust ist, liegt am Börsecrash 1987, welcher am 19. Oktober 1987 stattfand.

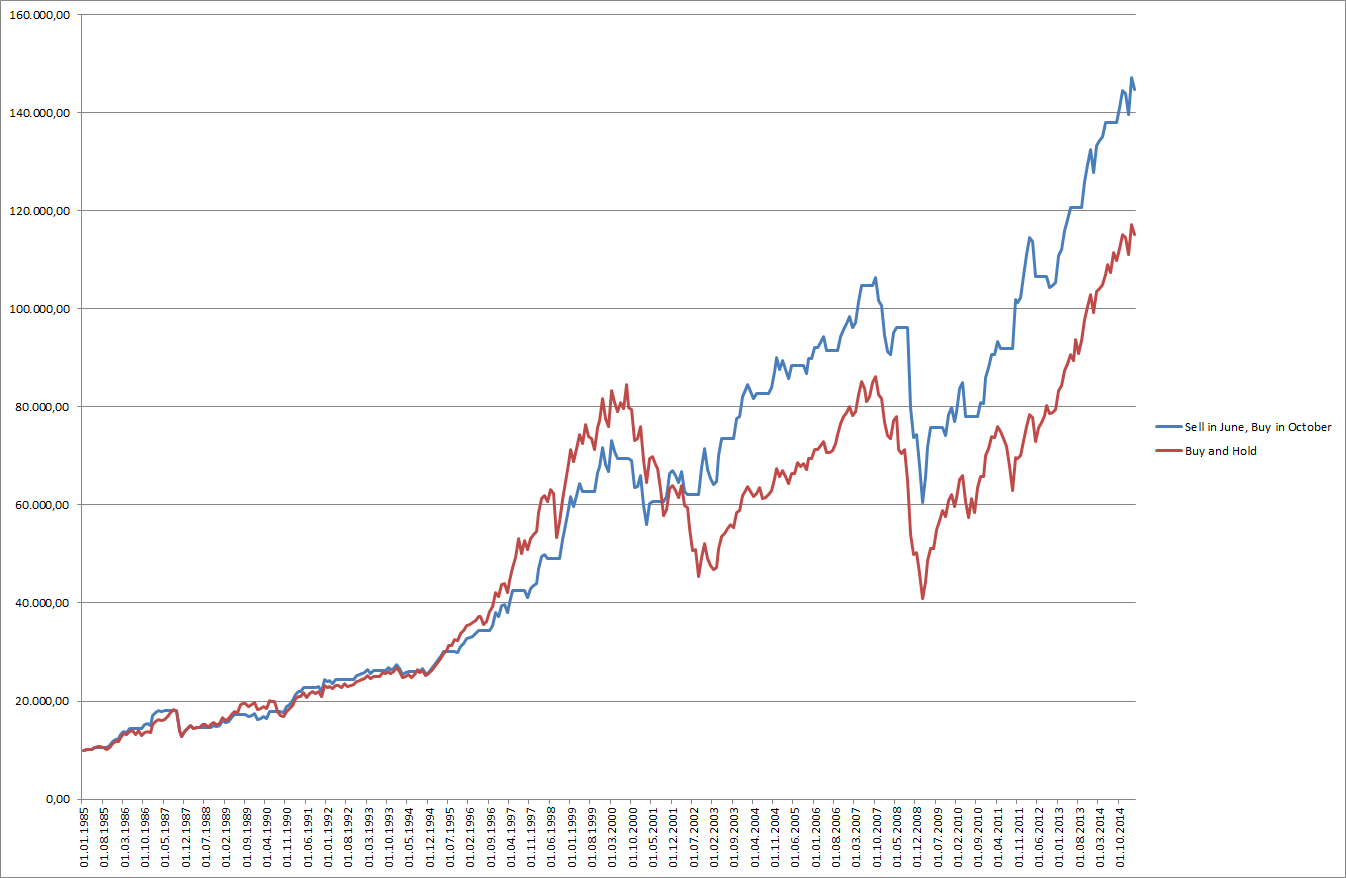

Bei genauer Betrachtung der Tabelle müsste man den Spruch also anpassen auf “Sell in June and come back in October” – quasi um einen Monat verschieben.

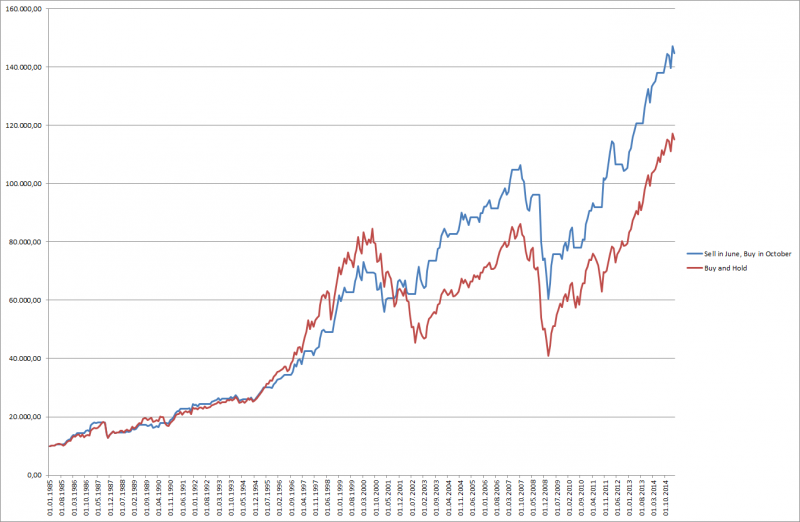

“Sell in June and come back in October”

Im Juni verkaufen und im Oktober wieder kaufen im Vergleich zu Kaufen und Halten

Aufgrund der vorherigen Analyse der Monate habe ich nun das Backtesting auf den “neuen” Spruch adaptiert: Im Juni verkaufen und im Oktober wieder kaufen.

Diese Strategie schlägt die Kaufen und Halten Strategie tatsächlich. Aus USD 10.000 wurden so in 30 Jahren USD 144.659 was einer Performance von 9,3% p.a. entspricht. Im Gegensatz zu 8,5% p.a. bei “Buy and hold”.

Eine wichtige Feststellung als Schlußwort

Die Analyse der Saisonalität an den Börsen erfolgte natürlich – wie sollte es auch anders möglich sein – aufgrund vergangener Daten.

Menschen neigen immer dazu, überall Muster zu suchen – so auch in vergangenen Börse-Daten. Genau das habe ich hier gemacht, weil es einfach Spaß macht ein wenig mit Statistiken zu spielen.

Die Aussagekraft ist allerdings extrem mit Vorsicht zu geniessen: Man kann vergangene Daten immer so “hinbiegen”, dass man eine Handelsstrategie findet die funktioniert hätte. Leider muss man hier beim Konjunktiv bleiben, denn niemand kann wissen ob diese Strategie auch in Zukunft funktionieren wird.

Im Prinzip habe ich aufgrund der statistischen Daten der Vergangenheit eine neue Strategie “zusammengezimmert” die natürlich funktioniert. Genau diesen Fehler machen auch viele “Chart-Trader” die von Mustern der Vergangenheit auf die Zukunft schließen.

Teilweise werden die Tendenzen schon stimmen und es gibt auch logische Erklärungen dafür: Im Sommer sind Ferien, da wird an den Börsen einfach weniger gehandelt, auch Großanleger wie Fonds ziehen sich in diesen Monaten eher zurück. Im Dezember stellen sich viele Fonds für das nächste Jahr auf. Außerdem wirkt hier wahrscheinlich auch die “self fulfilling prophecy”, also die sich selbst bestätigte Erwartung nach einer alljährlichen Jahresendrally mit.

Abschliessen möchte ich das Thema mit einem berühmten Spruch von Mark Twain: “Für Börsenspekulationen ist der Februar einer der gefährlichsten Monate. Die anderen sind Juli, Januar, September, April, November, Mai, März, Juni, Dezember, August und Oktober”

An den Euro-Börsen herrscht Party-Stimmung – aber sind die Gewinne “echt”?

Europas Börsen haben in den letzten Tagen eine beachtliche Rally hingelegt. Der Euro ebenfalls – aber leider nach unten. So hat der Stoxx europe 600 Index ein neues Allzeit-hoch erreicht und seinen Höchststand von 2007 übertroffen. Gleichzeitig hat der Euro gegenüber dem US-Dollar (1,060) bzw. dem Schweizer Franken (1,037) beinahe neue Tiefststände erreicht.

Wie haben Euro-Aktien heuer im Vergleich zur US-Aktien abgeschnitten?

Auf den ersten Blick hat sich Europa im Jahr 2015 grandios von Amerika abgehoben: Der breite Stoxx Europe 600 Index konnte bisher um sagenhafte 16,52% zulegen, während das amerikanische Pendant, der S&P 500-Index nur einen lächerlichen Gewinn von 2,05% verzeichnen konnte.

Leider wird – gerade beim Vergleich der Aktien-Performance verschiedener Länder – oft mit vielen Maßstäben gemessen. Ich habe das hier schon öfters thematisiert: Man darf nie vergessen, dass unterschiedliche Länder auch unterschiedliche Währungen haben, welche immer als Maßstab für die Entwicklung von Aktienkursen hergenommen werden.

Da die Währungskurse – im Unterschied zu anderen verschiedenen Maßen wie z.B. Fuß und Meter – ebenfalls schwanken muss man sie bei einem fairen Vergleich ebenfalls berücksichtigen.

Der faire Vergleich

EUR/USD

S&P 500

S&P 500 in EUR

Stoxx Europe 600

seit 1.1.2014

-22,97%

13,69%

47,58%

25,79%

seit 1.1.2015 (YTD)

-12,41%

2,06%

16,52%

20,55%

In der Tabelle habe ich die Performance von USA (S&P500) und Europa (Stoxx Europe 600) gegenübergestellt: Den amerikanischen Index habe ich einmal in US-Dollar und einmal in Euro dargestellt um ihn direkt mit dem europäischen Index vergleichen zu können.

Seit Anfang 2014 konnte der Stoxx Europe 600 zwar um fast 26% zulegen, während der S&P 500 nur um 13,7% gestiegen ist. Das schaut nach beinahe doppelt so guter Entwicklung für Europa aus. Der Euro hat leider in der selben Zeit aber um fast 23% gegenüber dem Dollar verloren, was einen Gewinn von 47,58% bei Investition in den S&P 500 bedeutete aber nur 26% beim Stoxx Europe 600 – aus Sicht eines europäischen Investors in Euro.

Aber egal wie man das Blatt dreht und wendet. Auch ein Amerikaner hat mit “seinen” Aktien mehr verdient, da er ja bei Investition in Europa auch den Kursverfall des Euro gegenüber seinem Dollar hinnehmen musste.

Der Vergleich als Chart

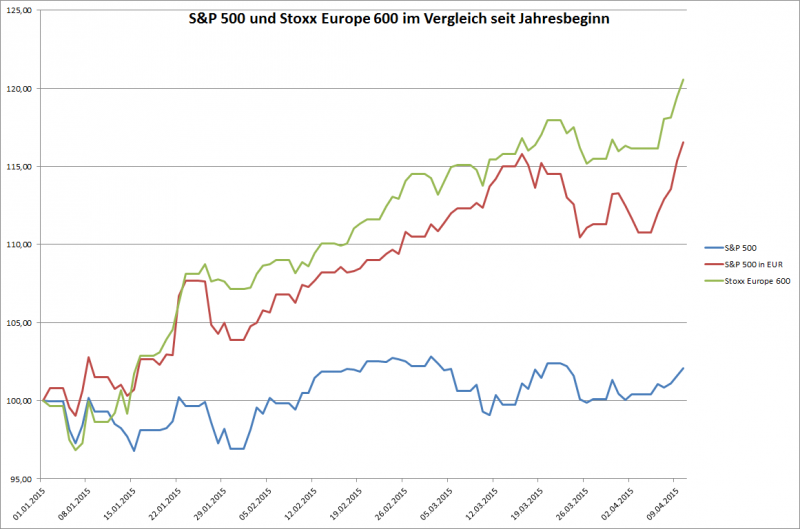

S&P 500 und Stoxx Europe 600 seit Anfang des Jahres

Im Chart das die Entwicklung auch deutlich: Während der S&P 500 in US-Dollar nur dahin dümpelt hat er in Euro ebenfalls eine schöne Rally hingelegt. Dennoch liegt Europa 2015 bisher vorne – aber eben nicht so stark wie beim ersten Anschein.

Die Hintergründe dieser Entwicklung

Aus den steigenden Aktienkursen in Europa lese ich persönlich eine große Unsicherheit der Investoren in Bezug auf die Zukunft des Euro. Es ist eine klassische Flucht in Sachwerte beziehungsweise in Investitionen von denen man sich noch Rendite erwarten kann. Staatsanleihen und andere fix-verzinsliche Investitionen sind in Euro absolut uninteressant geworden. Hier kann man sich meistens nur noch negative Renditen erwarten.

Gleichzeitig versucht die EZB mit aller Macht mehr Geld in Umlauf zu bringen um die Inflation wieder anzuheizen und die Leute dazu zu bringen mehr zu investieren und zu konsumieren. Durch die Rekord-Käufe von Staatsanleihen seit einigen Wochen pumpt die EZB einerseits noch mehr Geld in den Umlauf (das leider vor allem die Staaten bekommen und nicht die Unternehmer) und drückt andererseits die Renditen die man bei Investition in “sichere” Staatsanleihen erhält.

Es ist also nur logisch, dass andere Asset-Klassen wie eben auch Aktien davon profitieren.

Ein weiterer Grund für die Entwicklung ist natürlich, dass an den Börsen immer die Zukunft gehandelt wird. Die Erwartung des Marktes ist also groß, dass die Maßnahmen der EZB wirken und die europäische Wirtschaft schneller wachsen wird als z.B. die in den USA. Diese Erwartungen werden bereits heute in die Aktien eingepreist. Immerhin hätte Europa gegenüber der USA aufhol- Potential wie man im Vergleich der beiden Indices seit 1.1.2014 sieht. Hier liegt die USA noch deutlich vorne.

Vorsicht ist ab dem Moment geboten, wenn tatsächlich eine Erholung einsetzt und die EZB ihre unterstützenden Maßnahmen zurückfährt. Genau das sehen wir gerade in den USA: Die FED denkt bereits über Zinserhöhungen nach und die Aktienkurse leiden darunter.

Wie gesagt: Wichtig ist, an den Börsen wird die Zukunft gehandelt.

Derzeit geht es den USA wirtschaftlich bedeutend besser als Europa. Alleine die Erwartung, dass sich die Lage bei uns ebenfalls verbessern wird treibt die Kurse im Euro-Raum nach oben.

Gibt es bereits eine Übertreibung an den Aktienmärkten?

Vergleicht man die Renditen die man auf Staatsanleihen oder andere festverzinsliche Investments bekommt mit dem Dividendenrenditen oder KGVs von Aktien so sind Aktien derzeit noch immer extrem attraktiv, weil sie wesentlich höhere Erträge versprechen.

Das Problem ist nur, dass es in den letzten Jahrhunderten so gut wie noch nie eine derart lange Phase mit derart niedrigen Zinsen gab. Deshalb spreche ich immer wieder von einer Staatsanleihen-Blase. Steigen die Zinsen wieder auf ein “normales” Niveau, was ich persönlich bei einen Leitzinssatz von etwa 4% sehe, so sind einige Aktien bereits heute zu teuer. Die erwarteten Erträge von Aktien sollten immer höher sein als die von “sichereren” festverzinslichen Investments. KGVs über 20 sehe ich deshalb als problematisch an.

So weit sind wir derzeit zwar noch nicht, aber viel Luft nach oben ist nicht mehr.

Dennoch sind auch aus meiner Sicht derzeit noch Aktien die beste Wahl, auch wenn Vorsicht geboten ist und man genau schauen muß, was man kauft.

Der Finanz-Blog für den fundamental interessierten Anleger