Nachdem die Aktienmärkte im Sommer mit einigen Schwingungen eher seitwärts tendierten und sich nicht für eine Richtung entscheiden konnten, scheint jetzt der Trend für den Herbst klar: ein Bärenmarkt droht, was bedeutet: es geht nach unten.

Bärenmarkt

Das Börsejahr 2015 hat weltweit sehr gut begonnen. Das erste Halbjahr schlossen weltweit beinahe alle Aktienmärkte mit zweistelligen Zuwächsen ab. Nachher folgte in den Sommermonaten eine Phase der Seitwärtsbewegung in der sich die Märkte nicht entscheiden konnten in welche Richtung es weitergehen soll.

Seit der letzten Woche hat sich ein eindeutiger Trend auf allen Aktienmärkten abgezeichnet: Es geht nach unten.

Heute möchte ich untersuchen was die Ursachen für diese Stimmungswandlung sein könnten bzw. welche Märkte und Branchen am stärksten betroffen sind.

Außerdem versuche ich zu analysieren ob es fundamentale Gründe für den Ausverkauf gibt, oder ob es Chancen gibt die günstigen Preise an der Börse auszunutzen.

Gestern habe ich die einzelnen Mitglieder das deutschen DAX-Index, der ebenfalls gestern ein neues Allzeithoch erreichte untersucht um zu untersuchen ob es im DAX noch günstige Aktien gibt.

Aus der ersten Analyse kamen einige Unternehmen in die nähere Auswahl. Unter anderem war der Softwarehersteller SAP unter den interessanten Titeln vertreten. Die Ertragskennzahl Gesamtkapitalrendite ist bei diesem Unternehmen sehr gut und die Bewertung im Vergleich zu anderen DAX-Mitgliedern war ebenfalls recht attraktiv.

Doch wie sieht es im internationalen Vergleich aus? Ist SAP auch ein gutes und günstiges Unternehmen, im Vergleich mit anderen Softwareherstellern aus anderen Gebieten der Welt? Das Ergebnis ist sehr überraschend…

Die Vergleichskandidaten:

Ich habe außer SAP noch ein weiteres relativ großes europäisches Software-Unternehmen in den Vergleich aufgenommen: Dassault Systems. Die Firma ist spezialisiert auf das sogenannte “Product Lifecycle-Management” und ermöglich es Herstellern von Produktem, diese als 3D-Modelle zu erstellen und seine Montage und andere wichtige Prozesse zu simulieren.

Außerdem dabei: Microsoft: Dazu muß man nicht viel sagen – der größte Softwarehersteller der Welt. Das Betriebsystem Windows sowie Office (Excel, Word, etc.) kommen von Microsoft. Außerdem ist Microsoft natürlich mittlerweile kein reiner Software-Hersteller, da auch Produkte wie die XBOX oder das Surface-Tablet verkauft werden. Der eigentliche Zweck ist allerdings immer die eigene Software an den Kunden zu verkaufen.

Adobe Systems: Adobe ist besonders durch Photoshop bekannt geworden. Mittlerweile verfolgt Adobe viele andere Geschäftsbereiche wie z.B. das Patent auf die sehr verbreiteten PDF-Dateien. Adobe bietet auch Entwicklungsumgebungen für Webseiten und Smartphone-Applikationen an.

Symantec Corp: Symantec ist Marktführer bei Anti-Viren-Software (Norton Antivirus) und anderen Sicherheits-Lösungen. Außerdem bietet Symantec Backup-Lösungen für Unternehmen und Privatkunden an.

Autodesk Inc: Autodesk ist jedem Architekten bekannt. Die CAD-Software 3D-Studio ist quasi Standard.

Oracle Corp: In der Vergangenheit war Oracle besonders spezialisiert auf den Entwicklung von relationalen Datenbank-Systemen auf SQL-Basis. Mittlerweile hat man aber auch viele andere Geschäftsbereiche erschlossen. Der bekannteste davon ist wohl durch den Kauf von SUN Microsystems entstanden. Oracle besitzt alle Rechte an der Programmiersprache JAVA die weltweit in Milliarden Geräten, unter anderem in jedem Android-Smartphone zum Einsatz kommt.

Der Vergleich:

Umsatz:

Umsatz

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

Zuwachs p.a.

Rang

SAP SE

7.514,49

8.512,43

9.393,00

10.256,00

11.575,00

10.672,00

12.464,00

14.233,00

16.223,00

16.815,00

17.560,00

9,89%

7

DASSAULT SYSTEMES SA

796,55

934,51

1.157,80

1.258,85

1.334,78

1.251,34

1.563,84

1.783,04

2.028,34

2.066,12

2.294,30

12,47%

3

MICROSOFT CORP

36.835,00

39.788,00

44.282,00

51.122,00

60.420,00

58.437,00

62.484,00

69.943,00

73.723,00

77.849,00

86.833,00

10,00%

6

ADOBE SYSTEMS INC

1.666,58

1.966,32

2.575,30

3.157,88

3.579,89

2.945,85

3.800,00

4.216,26

4.403,68

4.055,24

4.147,07

10,66%

4

SYMANTEC CORP

1.870,13

2.582,85

4.143,39

5.199,37

5.874,42

6.150,00

5.985,00

6.190,00

6.730,00

6.906,00

6.676,00

15,19%

2

AUTODESK INC

951,64

1.233,77

1.537,20

1.839,80

2.171,90

2.315,20

1.713,70

1.951,80

2.215,60

2.312,20

2.273,90

10,16%

5

ORACLE CORP

10.156,00

11.799,00

14.380,00

17.996,00

22.430,00

23.252,00

26.820,00

35.622,00

37.121,00

37.180,00

38.275,00

15,88%

1

Beim Umsatzzuwachs sind eigentlich alle Unternehmen gut dabei. SAP belegt leider hier den letzten Platz, obwohl über die letzten 10 Jahre immerhin ein Zuwachs von fast 10% pro Jahr erzielt werden konnte. Das schaffen nicht viele Unternehmen in anderen Sparten.

Oracle ist der Sieger mit 15,88% Zuwachs pro Jahr über die letzten 10 Jahre.

Umsatzrendite:

Umsatzrendite

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

Rang

SAP SE

17,44%

17,58%

19,92%

18,58%

15,96%

16,38%

14,53%

24,16%

17,28%

19,78%

23,97%

3

DASSAULT SYSTEMES SA

15,24%

16,72%

15,05%

14,04%

15,02%

13,56%

14,10%

16,22%

16,51%

17,05%

22,33%

5

MICROSOFT CORP

22,17%

30,80%

28,45%

27,51%

29,26%

24,93%

30,02%

33,10%

23,03%

28,08%

23,83%

4

ADOBE SYSTEMS INC

27,03%

30,66%

19,64%

22,92%

24,35%

13,12%

20,39%

19,75%

18,91%

7,15%

25,59%

2

SYMANTEC CORP

19,82%

20,76%

3,79%

7,78%

7,90%

-110,34%

11,93%

9,64%

17,41%

10,93%

19,73%

6

AUTODESK INC

12,64%

17,95%

21,70%

15,75%

16,40%

7,93%

3,38%

10,86%

12,88%

10,70%

11,90%

7

ORACLE CORP

26,40%

24,46%

23,51%

23,75%

24,61%

24,05%

22,87%

23,99%

26,89%

29,38%

34,74%

1

Auch hier sind eigentlich alle Unternehmen sehr gut. Oracle tragt dennoch wieder den Sieg davon mit einer Gewinnspanne von immerhin fast 35%. SAP belegt hier den dritten Platz.

Gewinn:

Nettogewinn

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015E

SAP SE

1.310,52

1.496,41

1.871,00

1.906,00

1.847,00

1.748,00

1.811,00

3.438,00

2.803,00

3.326,00

4.209,04

4.520,00

DASSAULT SYSTEMES SA

121,36

156,21

174,26

176,68

200,50

169,74

220,54

289,18

334,82

352,28

512,36

581,93

MICROSOFT CORP

8.168,00

12.254,00

12.599,00

14.065,00

17.681,00

14.569,00

18.760,00

23.150,00

16.978,00

21.863,00

20.691,68

23.377,48

ADOBE SYSTEMS INC

450,40

602,84

505,81

723,81

871,81

386,51

774,68

832,85

832,78

289,99

1.061,19

1.670,75

SYMANTEC CORP

370,62

536,16

156,85

404,38

463,85

-6.786,00

714,00

597,00

1.172,00

755,00

1.317,11

1.343,56

AUTODESK INC

120,32

221,51

333,60

289,70

356,20

183,60

58,00

212,00

285,30

247,40

270,50

299,47

ORACLE CORP

2.681,00

2.886,00

3.381,00

4.274,00

5.521,00

5.593,00

6.135,00

8.547,00

9.981,00

10.925,00

13.294,91

13.951,34

GewinnVeränderung

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2004-2014

Rang

SAP SE

14,18%

25,03%

1,87%

-3,10%

-5,36%

3,60%

89,84%

-18,47%

18,66%

26,55%

12,38%

4

DASSAULT SYSTEMES SA

28,72%

11,55%

1,39%

13,48%

-15,34%

29,93%

31,12%

15,78%

5,21%

45,44%

15,49%

2

MICROSOFT CORP

50,02%

2,82%

11,64%

25,71%

-17,60%

28,77%

23,40%

-26,66%

28,77%

-5,36%

9,74%

5

ADOBE SYSTEMS INC

33,85%

-16,10%

43,10%

20,45%

-55,67%

100,43%

7,51%

-0,01%

-65,18%

265,95%

8,95%

6

SYMANTEC CORP

44,67%

-70,75%

157,81%

14,71%

-1562,97%

110,52%

-16,39%

96,31%

-35,58%

74,45%

13,52%

3

AUTODESK INC

84,11%

50,60%

-13,16%

22,95%

-48,46%

-68,41%

265,52%

34,58%

-13,28%

9,34%

8,44%

7

ORACLE CORP

7,65%

17,15%

26,41%

29,18%

1,30%

9,69%

39,32%

16,78%

9,46%

21,69%

17,37%

1

Unglaublich – aber auch beim Gewinnwachstum belegt Oracle den ersten Platz. Es gab in den letzten 10 Jahren kein einziges Jahr mit Gewinnrückgang. Das konnte sonst keines der Unternehmen schaffen.

Gesamtkapitalrendite:

GK-Rendite

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

Rang

SAP SE

17,45%

16,59%

19,75%

18,85%

14,18%

13,84%

9,37%

15,53%

10,66%

12,27%

10,97%

3

DASSAULT SYSTEMES SA

11,07%

11,63%

10,32%

9,93%

9,73%

7,74%

7,45%

8,49%

9,59%

8,55%

10,34%

6

MICROSOFT CORP

8,84%

17,30%

18,53%

22,63%

24,44%

18,75%

21,96%

21,57%

14,31%

15,65%

12,35%

2

ADOBE SYSTEMS INC

23,00%

24,70%

8,48%

12,67%

15,15%

5,35%

10,22%

10,01%

8,97%

3,44%

10,39%

4

SYMANTEC CORP

8,79%

9,77%

0,98%

2,43%

2,73%

-62,12%

7,51%

5,79%

9,88%

6,16%

10,35%

5

AUTODESK INC

11,83%

19,39%

24,51%

16,23%

16,10%

7,58%

2,37%

7,61%

8,84%

5,74%

5,89%

7

ORACLE CORP

21,17%

14,60%

12,37%

13,56%

12,64%

13,12%

11,19%

12,72%

13,72%

14,33%

15,73%

1

Das kann ja fast nicht wahr sein – wieder gibt es einen eindeutigen Sieger: Oracle. 10 Jahre in Folge erreichte dieses Unternehmen stetig eine Gesamtkapitalrendite von über 10%. Nicht einmal Microsoft brachte das zu Stande – obwohl dieses Unternehmen den zweiten Platz trotzdem verdient hat.

Zuwachs beim Eigenkapital pro Aktie:

EK /Aktie

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

Zuwachs p.a.

Rang

SAP SE

3,69

4,67

5,04

5,30

5,93

7,13

8,26

10,67

11,85

13,44

15,87

15,70%

3

DASSAULT SYSTEMES SA

3,08

3,85

4,39

4,75

5,59

6,12

7,39

8,44

9,34

10,28

11,69

14,26%

4

MICROSOFT CORP

6,89

4,49

3,99

3,32

3,97

4,44

5,33

6,82

7,92

9,48

10,90

4,69%

7

ADOBE SYSTEMS INC

2,41

3,15

8,77

7,74

8,38

9,36

10,35

11,77

13,49

13,55

13,62

18,93%

2

SYMANTEC CORP

3,89

5,22

13,13

12,90

13,07

5,08

5,70

5,97

7,04

7,85

8,34

7,93%

6

AUTODESK INC

2,78

2,85

3,45

4,82

5,35

5,79

6,44

7,09

8,34

9,14

9,98

13,62%

5

ORACLE CORP

1,55

2,11

2,87

3,31

4,47

5,01

6,13

7,85

8,91

9,61

10,50

21,12%

1

Langsam wird es langweilig: Schon wieder gibt es einen eindeutigen Gewinner – und der heißt – natürlich: Oracle

SAP belegt hier den Platz 3, wobei im Vergleich zu anderen Branchen natürlich auch ein Wachstum des Eigenkapitals von 15,7% pro Jahr sehr gut ist.

Casflow:

Free Cashflow

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014 (lt12M)

Zuwachs p.a.

Rang

SAP SE

1.615,08

1.346,14

1.490,00

1.532,00

1.819,00

2.790,00

2.598,00

3.330,00

3.281,00

3.266,00

3.237,00

7,20%

4

DASSAULT SYSTEMES SA

182,08

124,32

184,89

281,23

255,44

281,68

371,07

379,51

525,67

464,46

455,10

9,59%

3

MICROSOFT CORP

13.517,00

15.793,00

12.826,00

15.532,00

18.430,00

15.918,00

22.096,00

24.639,00

29.321,00

24.576,00

27.013,00

7,17%

5

ADOBE SYSTEMS INC

620,52

681,48

816,70

1.308,98

1.168,89

998,20

943,35

1.333,02

1.228,50

963,33

1.139,15

6,26%

6

SYMANTEC CORP

791,39

1.115,92

1.269,68

1.246,49

1.544,85

1.399,00

1.445,00

1.526,00

1.615,00

1.257,00

896,00

1,25%

7

AUTODESK INC

194,23

332,30

394,70

541,30

665,20

515,50

207,80

512,50

510,50

502,70

565,20

11,27%

2

ORACLE CORP

2.988,00

3.364,00

4.305,00

5.201,00

7.159,00

7.726,00

8.451,00

10.764,00

13.095,00

13.574,00

14.546,00

17,15%

1

Eigentlich war vorhersehrbar wer auch bei diesem Vergleich vorne liegt: Schon wieder Oracle.

Auch hier muss ich aber sagen, dass alle Unternehmen eigentlich gut unterwegs sind: Keines der Unternehmen hatte in den letzten 10 Jahren je einen negativen Cashflow. Das ist bisher in meinen Vergleichen einmalig.

Das Gesamtranking:

Gesamtranking

Umsatz

Umsatzrendite

Gewinn

GK-Rendite

EK/Aktie

Cashflow

Durchschn.

Rang

SAP SE

7

3

4

3

3

4

4,00

3

DASSAULT SYSTEMES SA

3

5

2

6

4

3

3,83

2

MICROSOFT CORP

6

4

5

2

7

5

4,83

5

ADOBE SYSTEMS INC

4

2

6

4

2

6

4,00

3

SYMANTEC CORP

2

6

3

5

6

7

4,83

5

AUTODESK INC

5

7

7

7

5

2

5,50

7

ORACLE CORP

1

1

1

1

1

1

1,00

1

Natürlich führt Oracle das Gesamtranking mit einer Durchschnittsnote von 1 an. Das hat es in meinen Vergleichen noch nie gegeben. Sieger in allen Disziplinen.

Immerhin gehen die Plätze zwei und drei nach Europa: Dassault und SAP.

Die Bewertung:

KGV:

KGV

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

aktuell

2015E

Median

Rang

SAP SE

31,74

32,65

27,23

23,23

16,75

23,15

25,81

14,54

26,60

23,02

17,78

16,55

23,19

2

DASSAULT SYSTEMES SA

34,59

34,75

26,36

26,83

18,41

27,73

30,94

26,01

31,58

32,62

28,98

25,51

28,35

7

MICROSOFT CORP

35,62

22,72

23,30

24,03

9,73

18,87

12,70

9,43

13,16

14,24

17,39

15,40

16,39

4

ADOBE SYSTEMS INC

33,47

37,01

47,42

34,03

12,82

50,38

20,07

16,66

21,94

102,65

35,93

22,82

33,75

5

SYMANTEC CORP

43,55

35,30

124,69

34,87

23,41

-2,17

18,23

19,32

10,75

21,64

13,64

13,37

20,48

1

AUTODESK INC

73,08

44,73

28,10

40,06

12,05

31,93

152,08

32,45

27,56

45,01

51,03

46,09

42,39

6

ORACLE CORP

27,05

21,80

26,27

27,52

16,30

22,34

25,77

15,08

15,66

15,64

14,51

13,83

15,98

3

Hier ist zu sehen, wie die KGVs der einzelnen Aktien sich in den letzten 10 Jahren entwickelt haben und wie das derzeitige KGV bzw. das KGV bezogen auf den Gewinn 2015 aussieht.

Das Ranking habe ich davon abhängig gemacht, wie hoch das derzeitige KGV im Vergleich zum Median der letzten 10 Jahre ist.

Von dieser Betrachtungsweise her ist Symantec am günstigsten, da das aktuelle KGV bei 13,64 liegt und der 10 jährige Median bei 20,48. Allerdings hat Symantec beim fundamentalen Vergleich nur den 5. Platz erreicht und es ist das einzige Unternehmen, welches in den letzten 10 Jahren auch ein Verlustjahr hatte.

SAP belegt den zweiten Platz. Die Aktie ist also offensichtlich nicht überteuert, allerdings war SAP im fundamentalen Vergleich nur Dritter. Der Sieger des fundamentalen Vergleiches war eindeutig Oracle, welches hier den 3. Platz einnimmt. Im direkten KGV-Vergleich ist Oracle sogar am günstigsten. Interessanterweise war aber auch das durchschnittliche KGV bei Oracle in den letzten 10 Jahren – besonders in den letzten 3 Jahren – deutlich unter dem der anderen Vergleichskandidaten. Anscheinend misstraut der Markt Oracle irgendwie.

Ich sehe allerdings keine Gründe dafür. Das Unternehmen hat seine Geschäftsbereiche schön abgesteckt (Datenbanken, JAVA, etc.) und hat meiner Ansicht nach in den nächsten Jahren nichts zu befürchten.

Dividende, KBV und KUV:

Bewertung

Div.Rendite

Div. Wachstum 3 J

KBV

KUV

SAP SE

1,81%

18,56%

3,84

4,13

DASSAULT SYSTEMES SA

0,94%

15,41%

5,66

6,33

MICROSOFT CORP

2,71%

16,89%

3,92

3,87

ADOBE SYSTEMS INC

0,00%

0,00%

5,62

9,19

SYMANTEC CORP

2,28%

0,00%

3,04

2,75

AUTODESK INC

0,00%

0,00%

6,08

5,65

ORACLE CORP

1,09%

25,99%

4,06

5,05

Richtige Dividendentitel sind die Softwarehersteller alle nicht. Man muss sich mit weniger als 3% zufrieden geben. Allerdings schaut das Wachstum der Dividenden teilweise ganz gut aus. So auch bei Oracle.

Vom KBV her sind alle Unternehmen überdurchschnittlich teuer. Das liegt wohl an der guten Ertragskraft.

Ich bin dennoch von Oracle überzeugt, und werde diesen Titel auch in der Financeblog-wikifolio aufnehmen. (Zum Glück ist das entlich wieder eine Aktie, die auch im Wikifolio-Anlageuniversum verfügbar ist)

Leider konnte SAP mich nicht überzeugen, allerdings sind Softwarehersteller an sich sehr gute Unternehmen die konjunkturelle Schwankungen nicht so stark wahrnehmen wie die meisten anderen Unternehmen.

Ein Softwarehersteller hat natürlich den Vorteil, dass er keinerlei Wareneinsatz hat. Software entsteht in den Köpfen der Mitarbeiter und lässt sich beliebig oft vertreiben, ohne dass man dafür Fabriken, Produktionsstätten etc. benötigt.

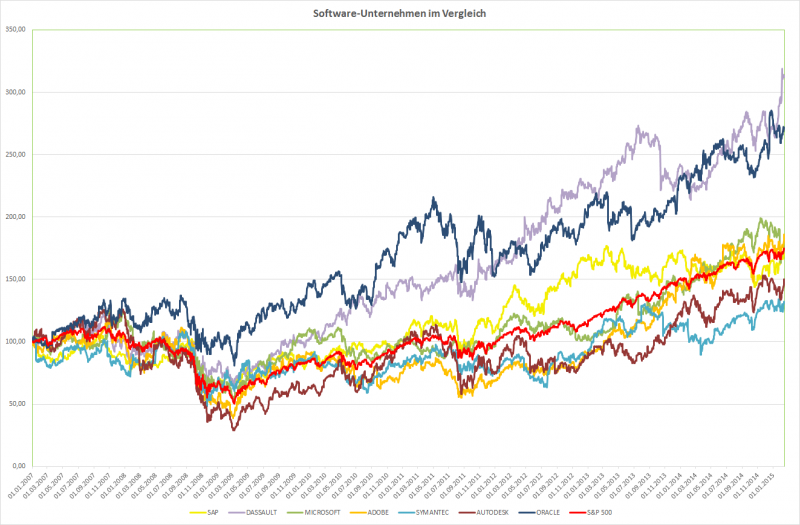

Der Chart:

Kursentwicklung der Software Unternehmen im Vergleich seit 1.1.2007

Der Chart bestätigt in dem Fall wieder einmal die fundamentale Analyse. Die beiden Sieger aus dem fundamentalen Vergleich konnten auch am Börseparkett die beste Performance hinlegen: Oracle und Dassault. Dieser Chart ist NICHT währungsbereinigt, deshalb liegt wahrscheinlich Dassault vorne,. Wäre er auf EUR oder USD standardisiert, wäre Oracle vorne, da der EUR ja gegenüber dem USD stark verloren hat.

Der deutsche Aktienindex DAX stieg heute – nach Bekanntgabe von Wirtschaftsdaten die belegten, dass die deutsche Wirtschaft im letzten Quartal doppelt so stark wuchs wie erwartet – erstmals auf über 11.000 Punkte.

Über den DAX

Der DAX, das steht für “deutscher Aktienindex” wurde Anfang 1988 (genauer gesagt am 31.12.1987) mit einem Basiswert von 1000 ins Leben gerufen. Er enthält die 30 größten deutschen Unternehmen in Bezug auf Börseumsatz (Anzahl der gehandelten Aktien) und Marktkapitalisierung des Freefloats (also der gesamte Wert der öffentlich gehandelten Aktien).

Im Gegensatz zu dem meisten anderen Aktienindices ist der DAX ein Performanceindex. Er berücksichtigt auch Dividendenzahlungen. Diese werden in Aktien des jeweiligen Unternehmens wieder investiert.

Die meisten anderen Indices (wie z.B. alle anderen im folgenden Vergleich) sind Preisindices. Sie stellen nur die Preisentwicklung der enthaltenen Aktien dar und lassen Dividenden einfach unter den Tisch fallen – eigentlich keine “ehrliche” Methode, die die Entwicklung des Marktes nicht wirklich genau widerspiegelt. Denn wenn man alle im Index enthaltenen Aktien kaufen würde, hätte man natürlich auch Anrecht auf Dividendenzahlungen.

So gesehen ist der DAX in seiner Konzeption den meisten anderen Indices meiner Meinung nach voraus. Auf der anderen Seite stellen Preisindices natürlich nicht die gesamte Performance der Unternehmen dar, sodass der DAX insgesamt erwartungsgemäß bei gleichen Voraussetzungen sowieso einen anderen Index, der Dividenden ignoriert schlagen muss.

Wie teuer sind DAX-Aktien am Allzeithoch?

Läuft der deutsche Aktienmarkt gerade in eine Blase? Fast 12% Zuwachs konnte der DAX heuer bisher verbuchen – nach weniger als 7 Wochen im neuen Jahr. Ist er deshalb aus dem Ruder gelaufen und mittlerweile überbewertet? Ein wichtiger Faktor, den man nicht vergessen darf, ist die Entwicklung des Euro: Er hat gegenüber dem USD z.B. heuer bereits mehr als 7% verloren. Aber nicht nur gegenüber dem US-Dollar hat der Euro heuer stark verloren, auch gegenüber den meisten anderen wichtigen Währungen wie schweizer Franken, Pfund, Yen und Chinesischem Yuan. Das relativiert natürlich den Anstieg des DAX.

Natürlich sind europäische Aktien durch die Euroschwäche für Investoren aus aller Welt interessant geworden.

Außerdem ist Deutschland bekannt dafür, Exportkaiser zu sein – gerade deutsche Unternehmen profitieren deshalb sehr von der Euro-Schwäche.

Insgesamt ist an der Entwicklung (Abwertung des Euro -> Anstieg der Aktienkurse) deutlich zu sehen, dass Aktien Sachwerte sind. Wenn das Geld an Wert verliert, werden Sachwerte automatisch teurer.

Der Vergleich mit anderen Indices:

Index

Land

KGV

KBV

Div. Rendite

DAX

Deutschland

18,78

1,84

2,49%

ATX

Österreich

negativ

1,00

2,54%

CAC 40

Frankreich

30,40

1,58

2,97%

AEX

Niederlande

22,68

1,80

2,66%

BEL 20

Belgien

34,91

1,56

3,11%

FTSE Italy

Italien

45,83

1,11

2,73%

MADX

Spanien

21,46

1,44

5,79%

FTSE

Grossbritannien

21,67

1,95

4,48%

Stoxx Europe 600

Europa

23,59

1,98

3,46%

S&P 500

USA

18,45

2,86

1,95%

Durchschnitt

26,42

1,71

3,22%

In dieser Tabelle habe ich einige wichtige Aktienindices aus dem Euroraum, sowie den Stoxx Europe 600, welcher 600 europäische Unternehmen enthält, den FTSE als Index der Londoner Börse sowie den S&P 500 miteinander vergleichen.

Das Augenmerk liegt auf den bekanntesten Bewertungskennzahlen: KGV, KBV und Dividendenrendite.

Der DAX ist beim KGV günstiger als der Durchschnitt, beim KBV leicht teurer als das Mittelfeld und bei der Dividendenrendite ist er unattraktiver als der Durchschnitt der verglichenen Indices.

Es deutet aber nichts auf eine massive Überbewertung hin – es sei denn alle Indices sind überbewertet.

Um das zu untersuchen habe ich das durchschnittliche KGV des DAX der letzten 10 Jahre recherchiert: Es liegt bei 16,83

Er ist also derzeit leicht teurer (11% über dem langjährigen Schnitt), aber nicht übermäßig. Beim KBV gilt das Selbe. Der Durchschnitt der letzten 10 Jahre betrug 1,68. Der derzeitige Aufpreis zum Durchschnitt beträgt etwa 9%.

Ein Schnäppchen ist der DAX also nicht – er ist bei Betrachtung der Bewertung der letzten 10 Jahre überdurchschnittlich teuer. Eine Spekulationsblase sehe ich zwar noch nicht, würde aber dennoch eher auf Einzeltitel aus dem DAX bzw. aus Deutschland gehen und nicht den Index kaufen.

Teilweise ist die derzeit überdurchschnittlich hohe Bewertung natürlich auch durch das niedrige Zinsniveau zu rechtfertigen. Die Zinsen waren in den letzen 10 Jahren nie so tief wie derzeit und Anlagen in Verzinsliche Wertpapiere waren nie so uninteressant wie derzeit – das treibt natürlich die Anleger Aktien.

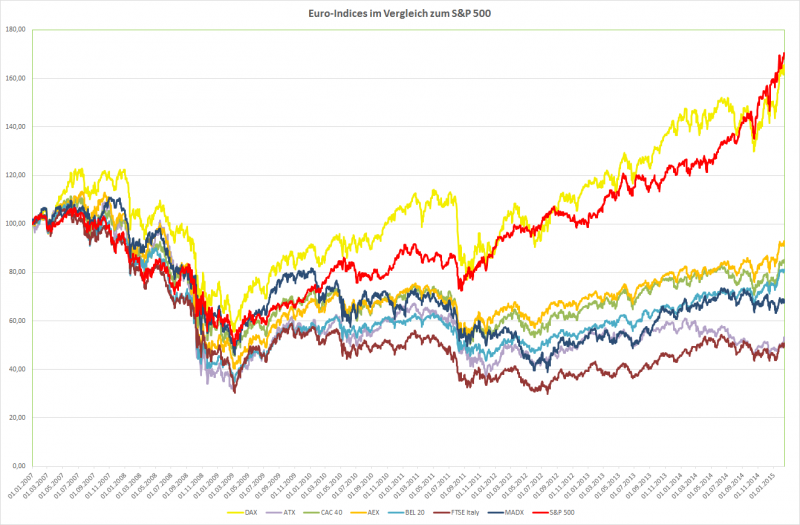

Die Entwicklung des DAX seit 2007 im Vergleich:

Europas Indices im Vergleich zum S&P 500 seit 1.1.2007

In dem Chart habe ich die Entwicklung der wichtigsten europäischen Indices seit 1.1.2007 – mit dem amerikanischen S&P 500 vergleichen. Ich habe auch den S&P 500 in Euro umgerechnet, damit der Vergleich halbwegs fair ist.

Natürlich darf man nicht vergessen, dass der DAX ein Performanceindex ist (also auch Dividenden enthält) und alle anderen nicht.

Wie man sieht konnte der DAX als einziger europäischer Index mit dem amerikanischen S&P 500 mithalten. Er war für meinen Geschmack zwar deutlich volatiler – er hatte mehr Schwankungen – und beim S&P 500 kommen natürlich noch die Dividenden dazu. Er ist also der wahre Sieger, aber der DAX kommt gleich danach.

Mit großem Abstand folgen alle anderen europäischen Länder. Schlusslicht bildet in diesem Vergleich leider der österreichische ATX.

Zur Veranschaulichung habe ich noch eine weitere Tabelle angefertigt, die auch Dividenden berücksichtigt:

Einstiegsjahr

DAX

ATX

CAC 40

AEX

BEL 20

FTSE Italy

MADX

S&P 500

2007

6,40%

-4,95%

1,81%

2,64%

1,27%

-4,41%

0,84%

7,16%

2008

4,34%

-6,02%

1,47%

1,98%

1,89%

-4,58%

-0,24%

7,39%

2009

14,34%

8,15%

10,66%

14,61%

15,10%

4,92%

7,76%

17,17%

2010

12,57%

1,63%

7,59%

9,91%

11,37%

1,53%

3,10%

15,44%

2011

11,74%

-2,35%

9,37%

10,07%

12,70%

4,50%

7,99%

15,54%

2012

21,84%

10,25%

17,87%

16,92%

23,88%

14,77%

14,05%

20,21%

2013

18,60%

1,80%

16,73%

18,35%

23,70%

16,05%

19,37%

22,28%

2014

12,75%

-3,99%

12,01%

16,26%

23,38%

12,28%

11,10%

13,89%

Hier sieht man, was man pro Jahr verdienen konnte, wenn man in die entsprechenden Indices am Anfang des Jahres investiert hätte.

Hätte man in den DAX Anfang 2007 investiert, so hätte man pro Jahr eine Performance von 6,4% bis heute gehabt. Bei einer Investition Anfang 2009 wären es sogar 14,34% p.a. gewesen und Anfang 2013 sogar 18,6%.

Beim ATX hätte man leider in mehr als der Hälfte der Jahre Verluste gemacht. Der S&P 500 konnte den DAX als einziger schlagen. Deutschland ist also tatsächlich die wirtschaftliche Lokomotive der EU bzw. des Euro-Raumes.

Die einzelnen Unternehmen im DAX:

Da der DAX-Index an sich derzeit überdurchschnittlich teuer ist und ich immer auf Schnäppchensuche bin, habe ich in der nächsten Tabelle alle Unternehmen die im DAX enthalten sind untersucht:

Name

Sparte

Wachstum p.a. 2014 – 2016

KGV 2014

KGV 2015

KGV 2016

KBV

Div. Rendite

ROC 2014

ROC 2015

LANXESS AG

Rohstoffe

13,47%

22,88

21,85

15,66

1,85

1,09%

2,70%

2,83%

ALLIANZ SE-REG

Finanzen

0,02%

10,73

10,85

10,72

1,16

3,57%

0,89%

0,88%

RWE AG

Versorger

-5,60%

10,48

11,13

12,46

2,09

0,00%

1,68%

1,59%

BAYER AG-REG

Verbrauchsgüter

9,38%

20,88

18,23

15,95

5,16

1,67%

9,72%

11,13%

BAYERISCHE MOTOREN WERKE AG

Konsumgüter

3,26%

11,73

11,12

10,66

1,92

2,42%

4,25%

4,49%

COMMERZBANK AG

Finanzen

13,26%

12,68

9,66

8,73

0,50

0,00%

0,19%

0,24%

DEUTSCHE BANK AG-REGISTERED

Finanzen

12,78%

9,92

7,64

6,91

0,51

2,65%

0,23%

0,30%

BASF SE

Rohstoffe

3,38%

15,52

15,35

14,04

2,85

3,23%

7,69%

7,77%

HENKEL AG & CO KGAA VORZUG

Verbrauchsgüter

6,39%

22,15

19,97

18,39

3,92

1,22%

9,62%

10,67%

LINDE AG

Rohstoffe

9,54%

25,10

21,26

19,10

2,50

1,69%

4,02%

4,74%

DEUTSCHE LUFTHANSA-REG

Konsumgüter

32,26%

12,92

6,62

5,59

1,33

3,35%

1,66%

3,23%

SIEMENS AG-REG

Industrie

2,33%

14,13

14,07

13,19

2,61

3,44%

5,70%

5,73%

VOLKSWAGEN AG-PREF

Konsumgüter

6,19%

9,12

8,41

7,62

1,11

1,91%

3,38%

3,66%

E.ON SE

Versorger

-1,40%

15,71

15,83

16,39

0,84

4,50%

1,30%

1,29%

BEIERSDORF AG

Verbrauchsgüter

6,64%

30,27

27,81

24,96

4,67

0,94%

9,84%

10,70%

HEIDELBERGCEMENT AG

Industrie

15,81%

19,38

14,91

12,48

1,02

0,86%

2,52%

3,27%

K+S AG-REG

Rohstoffe

-3,12%

14,64

14,58

16,10

1,43

0,87%

5,00%

5,02%

MUENCHENER RUECKVER AG-REG

Finanzen

-1,13%

11,07

11,57

11,46

1,07

4,26%

1,12%

1,07%

FRESENIUS SE & CO KGAA

Verbrauchsgüter

11,05%

23,58

19,68

17,22

2,81

0,88%

3,33%

4,00%

SAP SE

Technologie

4,59%

17,78

16,55

15,54

3,84

1,64%

10,97%

11,78%

MERCK KGAA

Verbrauchsgüter

5,83%

18,85

17,41

15,90

4,21

1,08%

9,71%

10,51%

ADIDAS AG

Konsumgüter

8,46%

21,37

19,37

16,75

2,22

2,31%

5,47%

6,04%

DEUTSCHE TELEKOM AG-REG

Telekom

8,41%

26,12

23,26

20,50

2,83

3,13%

2,34%

2,63%

DEUTSCHE POST AG-REG

Industrie

5,73%

16,73

15,80

14,15

4,16

2,77%

5,90%

6,25%

FRESENIUS MEDICAL CARE AG &

Verbrauchsgüter

7,90%

18,98

17,08

15,11

2,32

1,21%

4,51%

5,01%

DAIMLER AG-REGISTERED SHARES

Konsumgüter

5,77%

11,71

10,52

9,90

0,36

2,95%

4,50%

5,01%

INFINEON TECHNOLOGIES AG

Technologie

8,31%

18,96

16,02

14,92

2,57

1,79%

9,29%

10,99%

DEUTSCHE BOERSE AG

Finanzen

6,20%

20,27

18,61

16,92

4,09

2,96%

0,36%

0,39%

Sehr positiv fällt auf: Im DAX ist kein einziges Unternehmen enthalten, welches 2014 Verluste gemacht hat. Alle haben ein positives KGV.

Einige Unternehmen sind sehr ertragstark, d.h, sie haben ca. 10% oder mehr Gesamtkapitalrendite (ROC = “return in capital”)

Namentlich sind das: Bayer, Henkel, Beiersdorf, SAP, Merck und Infineon. Immerhin 6 von 30 Unternehmen. Im ATX schaut das z.B. ganz anders aus ;-(

Von diesem 6 Unternehmen wirken von der Bewertung her SAP und Infineon am günstigsten. Sie haben das günstigste KGV und KBV.

Ich werde diese Unternehmen deshalb in einen der nächsten Artikel genauer unter die Lupe nehmen.

Nach einer kurzen Weihnachtsferien-Pause gibt es nun endlich wieder Neuigkeiten im Financeblog:

Das neue Jahr hat begonnen und es gab zahlreiche Jahresrückblicke auf das Börsengeschehen 2014.

Ich möchte mich heute aber nicht mit einem Rückblick beschäftigen, sondern einerseits den Blick in die Zukunft wagen (das ist es was uns eigentlich interessiert) und analysieren, wie gut die Prognosen diverser Experten vor einem Jahr für das 2014er Jahr waren.

Lagen die Prognosen für 2014 richtig?

Prognosen zur Entwicklung des deutschen Aktienindex DAX für 2014:

Die Autorin – Chefvolkswirtin bei der Landesbank Hessen-Thüringen – sah 2014 ein problematisches Jahr für Aktien, da aus ihrer Sicht aufgrund der Bewertungen “kaum noch Luft nach oben ist”. Sie sieht eine Korrektur beim DAX auf 8300 Indexpunkte im Laufe des Jahres 2014.

Tatsächlich ging der DAX mit 9552,16 Punkten in das Jahr 2014 und schloss das Jahr mit einem Zuwachs von 2,65% bei 9805,55 Punkten ab. Die stärkste Korrektur war Mitte Oktober auf etwa 8600 Indexpunkte. Auf diese Korrektur folgte aber sofort eine starke Erholung.

Der Autor dieses Artikels sah den DAX zum Jahresende 2014 bei 10.000 Punkten und erwartete eine Erholung der Wirtschaft in Europa.

Diese Erholung fand zwar bis dato nicht statt, aber die Prognose war dennoch besser als die pessimistische.

Charttechniker sehen überall Muster – auch dort wo keine sind. Zufällige Korrelationen oder statistische Ausschläge werden dabei oft überbewertet. So – meiner Meinung nach – auch in diesem Artikel.

Es wird darauf verwiesen, dass in 4er Jahren (also 1994 und 2004 sowie auch für 2014 erwartet) der DAX im April ein Jahreshoch bildet, bevor er im Juli auf das Jahrestief fallen wird. Abschliessen wird er das Jahr laut diesem Artikel in der Nähe des Jahreshochs.

Tatsache ist, dass der DAX sein Jahrestief im Oktober hatte und nach dem April noch deutlich gestiegen ist. Erst im August gab es die erste scharfe Korrektur. Einzig richtig war die Aussage, dass er in der Nähe des Jahreshochs schloss – was aber nicht für die Qualität dieser Prognose spricht – sie hatte hier wohl eher zufällig recht…

Der DAX im Laufe des Jahres 2014

Wie schaute es mit den Vorhersagen für den österreichischen ATX aus?

Im Format erschien am 16.1.2014 ein Artikel den dem ATX überdurchschnittlich gute Chancen für das 2014er Jahr gab.

Analysten der Raiffeisen-Bank sahen den ATX 2014 deutlich vor anderen Indices wie Eurostoxx, DAX oder S&P 500. Sie glaubten, dass er um 2014er Jahr um 13 Prozent zulegen könnte.

Tatsächlich verlor der ATX im Jahr 2014 aber 15,18 Prozent, während der S&P 500 immerhin 11,39% zulegen konnte.

Die Prognosen waren durchwegs optimistisch: Die pessimistischste Prognose ging von einem gleichbleibenden Schlusskurs für das Jahr 2014 aus: 1850 Punkte – quasi der Stand mit dem der S&P500 auch in das Jahr 2014 gestartet war. Die tatsächliche Entwicklung war ebenfalls sehr positiv. Der Index konnte 11,39% auf 2058,9 Punkte zulegen.

Der amerikanische S&P 500 Index im Verlauf des Jahres 2014

Fazit:

Man sieht: Niemand – nicht einmal anerkannte Analysten – konnten die Entwicklung vorhersehen. Das ist auch die Quintessenz die ich zum Leser hinüberbringen möchte: Traue niemals einem Analysten der konkrete Angaben über die Zukunft macht. Die beste Antwort auf die Frage wie sich die Aktien im nächsten Jahr entwickeln werden gab einst der Chef von JP Morgan John Pierpont Morgan: “Sie werden schwanken”

Und nun der Blick auf 2015:

Wir haben also gesehen, dass konkrete Prognosen über die Kursentwicklung eigentlich unmöglich sind. Das einzige was man als fundemantaler Investor beurteilen kann ist, ob die Marktpreise gerade günstig oder teuer sind. Und selbst diese Beurteilung ist relativ schwer, da man sich auch Gedanken über die zukünftige Gewinn-Entwicklung machen muss.

Meiner Meinung nach sind weder der DAX noch der S&P 500 in Bezug auf das KGV überteuert: Der DAX hat ein KGV von 16,63 und der S&P 500 eines von 17,76. Selbst der “teurere” S&P 500 hat also immer noch eine Gewinnrendite von 5,63% – wesentlich mehr als derzeit mit Anleihen zu erzielen ist. Historisch betrachtet ist das KGV derzeit allerdings schon recht hoch – die Zinsen für Anleihen dafür aber auch extrem niedrig.

Ich werde dennoch keine Kursprognosen für das nächste Jahr abgeben, da das – wie bereits erkannt – unseriös wäre. Stattdessen zeige ich einige Themen sowie Chancen und Risiken für das nächste Jahr auf:

Folgende Themen werden das nächste Jahr bestimmen:

– Die Entwicklung des Ölpreises

Auch wenn der Preis für Rohöl im neuen Jahr wieder neue Tiefs erreicht hat (erstmals seit 6 Jahren unter 50 USD pro Barrel) und damit auch die Börsen auf Talfahrt schickte, so sehe ich in dieser Entwicklung eher positive Signale: Es herrscht derzeit ein Kampf um Marktanteile am Markt für Rohöl. Die arabischen Länder möchten ihre Marktanteile nicht einbüssen, gleichzeitig ist Russland darauf angewiesen grosse Mengen Rohöl auf den Markt zu bringen und die USA steigern ihre Produktion durch Fracking ebenfalls sehr stark.

Die meisten Börsenteilnehmer deuten den Preisverfall aber eher als Deflationsrisiko. Sie sehen eine sinkende Nachfrage als Erklärung des Preisverfalles und haben Angst vor einer generell sinkenden Nachfrage in der Weltwirtschaft – was eine Deflation auslösen würde.

Ich sehe das ganz anders: Immer wenn ein Preiskampf um Marktanteile stattfindet gibt es einen Preiskampf und es profitiert der Konsument. Nicht die sinkende Nachfrage sondern das steigende Angebot hat die Preise meiner Ansicht nach in den Keller getrieben.

Wer sein Auto billiger betanken kann hat mehr Geld für andere Ausgaben. Ich sehe deshalb den fallenden Ölpreis als Chance.

– Die Entwicklung der Zinsen

Niedrige Zinsen – wie wir sie derzeit fast weltweit beobachten können: beim EUR und USD sind sind in der Nähe von Null – deuten darauf hin, dass der Wille zum Sparen wesentlich grösser ist als die Nachfrage nach Geld für Investitionen. Eine weitere Erklärung für das niedrige Zinsniveau ist natürlich auch, dass Banken nicht gerne Geld für Investitionen vergeben (also Kredite nicht leicht zu bekommen sind) aber dennoch extrem viel gespart wird.

Eigentlich also auch kein gutes Zeichen. Solange das gesparte Geld nicht im Umlauf gebracht werden kann bzw. in Form von Krediten durch neues Geld ersetzt werden kann, lahmt der Geldkreislauf.

In Europa haben wir meiner Ansicht nach genau dieses Problem: Basel 3 z.B. verhindert es, dass so manche innovative Idee umgesetzt werden kann da Banken die nötigen Investitionen einfach nicht finanzieren können und dürfen.

In der USA schaut das anders aus: Dort erholt sich die Wirtschaft bereits, das Kreditangebot steigt wieder und die Zinsen werden wahrscheinlich bald in die Höhe gehen. Deshalb hat auch der EUR im Vergleich zum USD derzeit ein 5 Jahrestief bei 1,19 USD pro EUR.

Es gibt aber sicher einige europäische Firmen die von einem schwachen Euro profitieren da sie viel exportieren. Hier werde ich bald einen eigenen Artikel verfassen.

Insgesamt kann man sagen, dass ein niedriges Zinsniveau Aktien noch interessanter macht – vor allem Aktien von sehr guten Unternehmen. Eine Dividendenrendite von über 3% die wahrscheinlich sogar steigen kann wenn das Unternehmen die Gewinne steigert, ist sicher attraktiver als eine 10 jährige Staatsanleihe die weniger als 2% bringt.

– Gibt es irgendwo gefährliche Investitionsblasen die platzen könnten?

Die beiden letzten grossen Börsecrashs wurden von vorhergehenden Investitionsblasen ausgelöst: Im Jahr 2000 platzte die Internet-Blase und riss die Börsen bis ins Jahr 2003 in die Tiefe. Im Jahr 2008 platzte dann die Immobilien-Blase in den USA, was die Finanzkrise 2008 zur Folge hatte. Man spricht deshalb schon vom “verflixten 7ten” Jahr, da sich derartige Ereignisse anscheinend im 7 Jahres Zyklus wiederholen. Nun ist die Finanzkrise 2015 genau sieben Jahre her.

Eine wirkliche Euphorie hat in diesem Zyklus allerdings meiner Ansicht nach noch nicht stattgefunden. Die USA sind gerade wieder auf die Beine gekommen und Europa liegt noch immer am Boden.

Die einzige Blase die ich orten kann – und die auch durchaus gefährlich werden kann – ist die Staatsanleihen-Blase. Staatsanleihen besonders von Ländern mit gutem Rating wie Deutschland oder USA sind so teuer wie noch nie: So bringt z.B. eine 10 jährige deutsche Staatsanleihe gerade einmal 0,44% Rendite.

Sollte diese Blase platzen so werden die Zinsen für viele Länder stark steigen. Die Länder können sich dann viele Aushaben nicht mehr leisten oder müssen Steuern erhöhen. Das hätte natürlich auch fatale Folgen für die Unternehmen, also auch für die Börse-notierten.

Heute haben am selben Tag sowohl die chinesische Nationalbank (Peoples Bank of China) als auch die europäische Zentralbank, die EZB der wirtschaftlichen Stagnation den Kampf angesagt.

Die Peoples Bank of China hat die Zinsen erstmals seit 2012 gesenkt und die EZB hat angekündigt, alles zu tun damit die Inflation im Euroraum sehr rasch wieder auf normale Werte zurückkehrt. (Das Inflationsziel der EZB ist etwa 2% pro Jahr). Derzeit befinden wir uns allerdings am Rande einer Deflation.

Bis zu 1 Billion Euro Anleihekäufe durch die EZB

Bis zu 1 Billion Euro (das sind 1000 Milliarden) möchte die EZB in den Ankauf von Anleihen – besonders in sogenannte Asset-Backed-Securities (ABS) von Banken investieren. Wenn eine Zentralbank in Anleihen “investiert” erschafft sie dadurch natürlich neues Geld, welches helfen soll die Investitions- und Konsumlaune im Euro-Raum wieder anzukurbeln. Über Inflation und Deflation habe ich ja schon hier berichtet.

Eine Inflation (und da reicht natürlich bereits die Erwartung des Marktes an eine stärkere Inflation) führt automatisch dazu, dass Sachwerte (wozu auch Aktien zählen) an Wert gewinnen – durch Flucht in Sachwerte. Besonders wenn die Inflation bei niedrigen Zinsniveau stattfindet sucht das Kapital Möglichkeiten höherer Rendite. Die Aussage der Zentralbank die Zinsen in der Nähe von Null zu lassen und gleichzeitig auch noch zusätzliches Geld in Umlauf zu bringen sollte sowieso bei jedem klassischen Sparer die Alarmglocken läuten lassen: Die Realzinsen (also Zinsen nach Inflation) werden weiter sinken und in näherer Zukunft deutlich negativ sein.

Die Konsequenz dieser angekündigten Maßnahmen war ein Kursfeuerwerk

Der deutsche DAX legte alleine heute über 2,5% zu. Der amerikanische S&P 500 Index erreichte ein neues Allzeithoch.

Seit dem Einbruch Mitte Oktober sind die meisten Indices – binnen weniger als 6 Wochen schon wieder ordentlich gestiegen:

Der DAX ist seit dem letztem Tief 13,56% im Plus. Der amerikanische S&P 500 legte seit dem Tief Mitte Oktober um 10,73% zu – beim S&P 500 war allerdings der Einbruch im Oktober nicht so schlimm wie beim DAX, sodass der S&P 500 jetzt auf einem Allzeithoch notiert und der DAX noch nicht.

Unser österreichischer ATX ist seit dem Oktobertief um 12,58% gestiegen. Er ist leider sehr sehr weit weg vom letzten Allzeithoch.

Die Angst war so schnell verschwunden wie sie gekommen war

Sehr interessant ist es auch immer die Angst im Markt anhand der erwarteten Schwankungen (Volatilität) zu analysieren.

War im Oktober noch Weltuntergangsstimmung – und auch das fast von einem Tag auf den anderen – so ist jetzt wieder alles eitel-Wonne.

Der Volatilitätsindex VIX im letzten Jahr

Der Maßstab für die Angst im Markt, der Volatilitätsindex VIX der die implizite Volatilität (also die erwarteten Schwankungen und damit die Kosten für eine Absicherung für Kurseinbrüche) misst, zeigt das sehr deutlich: Vor weniger als 6 Wochen war er auf einem 3 Jahres-Hoch und nun notiert er wieder unter 15 – was auf die Erwartung eines “ruhigen” Marktes hindeutet

Das heutige Kursfeuerwerk in Bildern:

DAX:

Der deutsche DAX-Index seit einem Jahr

S&P 500:

Der amerikanische S&P 500 Index seit einem Jahr

ATX:

Der österreichische ATX-Index seit einem Jahr

Sie amerikanischen Aktien hatten insgesamt im letzten Jahr die wenigsten Schwankungen und den schönsten Aufwärtstrend. Das spiegelt auch die Entwicklung der Wirtschaft wider: Die US-Wirtschaft ist aus dem gröbsten heraus und kann auf einen neuen Aufschwung hoffen.

Der deutsche DAX ist bereits wieder in der Nähe seiner Hochs, das letzte Jahr war allerdings etwas holpriger als in den USA – und unser österreichischer ATX ist leider extrem weit von seinen Hochs entfernt. Das letzt Allzeithoch hatte er im Jahr 2007 mit über 5000 Punkten. Der ATX ist auch als einziger dieser Indices heuer (2014) noch im Minus – und das sogar mit über 10%.

Dass er deshalb nicht unbedingt “billiger” ist als die anderen beiden habe ich im letzten Artikel bereits angesprochen.

Wie kann es jetzt weitergehen und welche Konsequenzen kann man ziehen?

Trotz der Kurssteigerungen gibt es noch viele Aktien die preislich attraktiv sind – man muss allerdings immer selektiver vorgehen.

Viele Titel notieren nach wie vor auf Bewertungsniveaus unter ihrem langjährigem Durchschnitt – alleine schon weil sie stetig ihre Gewinne und Dividenden steigern konnten.

Aus diesem Grund habe ich ja bereits bei den Kurseinbrüchen Mitte Oktober zum Kauf geraten. Zum Glück stellte sich heraus, dass dieser Ratschlag korrekt war.

Die derzeitige Entwicklung würde ich dafür nutzen Depots zu “säubern”, d.h. Werte die man nicht mehr gut findet im derzeit guten Wind zu verkaufen. Das habe ich heute auch bei meinen privaten Depots getan.

Es gibt viele Titel die mittlerweile überbewertet erscheinen. Ich werde darüber vielleicht einen eigenen Artikel schreiben. Diese kann man jetzt zu einem guten Preis verkaufen.

Im Financeblog-wikifolio sind aus heutiger Sicht keine solchen Werte enthalten. Dafür ist das wikofolio noch zu jung und die Aktien wurden ja aufgrund einer attraktiven Bewertung gekauft. Die Kurssteigerungen der letzten Wochen haben daran noch nicht wirklich viel geändert.

Die derzeit erfolgreichste Aktie im wikifolio ist Apple mit einer Kurssteigerung von fast 20% seit Kauf. Auch sie ist aber z.B. mit einem KGV von 18 und einem erwarteten KGV 2015 von 15 noch nicht überbewertet.

Es gibt aber sicher viele Depots in denen Aktien liegen, die vor mehreren Jahren zu damals günstigen Bewertungen gekauft wurden. Diese sollte man jetzt einer Kontrolle unterziehen und überprüfen ob sie noch immer günstig sind oder im guten Wind verkauft werden sollten.

Von einem zukünftigen Wirtschaftsaufschwung profitieren zyklische Werte am meisten. Deshalb konnte z.B. VOEST heute um 5,43% zulegen. (Gut, dass sie auch im wikofolio mit dabei ist 😉

Wenn man also an einen baldigen Aufschwung glaubt sollte man sich genau diese Titel genauer ansehen.

Der Finanz-Blog für den fundamental interessierten Anleger