Der Schilling war in Österreich von 1925 bis 1938 sowie von 1945 bis 1999 die offizielle Währung. Von 1999 bis 2002 wurde der Schilling zwar noch als Zahlungsmittel verwendet, allerdings war der Euro de facto bereits eingeführt, da der Wechselkurs des Schilling damals schon fix an den Euro gebunden war (13,7603 Schilling entsprachen in dieser Zeit einem Euro)

Nun gibt es viele Stimmen die meinen, zu Zeiten des Schillings war alles besser. Besonders die Inflation seit Einführung des Euro wird sehr negativ wahrgenommen. Der Begriff des “Teuro” wurde geboren: Mit dem Euro wurde alles teurer, so heisst es.

Heute werde ich dieser Frage auf den Grund gehen und untersuchen ob tatsächlich seit der Euro-Einführung die Preise stärker gestiegen sind als zu Schilling-Zeiten bzw,. welche sonstigen Auswirkungen die Einführung des Euro für Österreich hatte.

Heute unternehme ich den Versuch, Staaten fundamental zu untersuchen: Staatsanleihen sind immerhin nach wie vor die beliebteste Anlageklasse. Der Markt für Anleihen ist in etwa doppelt so groß wie der für Aktien – was bedeutet, dass die gesamte Marktkapitalisierung (also der Marktwert aller börsennotierter Unternehmen weltweit) etwa nur halb so groß ist wie die Summe aller Anleihen die im Umlauf sind.

Der Großteil der Anleihen wird von Staaten oder öffentlichen Einrichtungen herausgegeben. Ein Grund diese Institutionen genauer unter die Lupe zu nehmen.

Über 160 Staaten gibt es auf unserer Erde

Die fundamentale Analyse eines Unternehmens ist im Vergleich dazu relativ einfach – umso verwunderlicher, dass sich die meisten Anleger – ohne eigene Analyse – auf die Urteile von Rating-Agenturen verlassen. Das “Rating” ist bei Anleihen tatsächlich die wichtigste Kennzahl die über den Wert (und damit auch über die Rendite) bestimmt.Was genau die Rating-Agenturen bei ihrer Analyse machen weis wohl niemand genau – ich konnte jedenfalls keine detaillierten Analysen finden, weder im Internet noch auf Bloomberg. Meistens heißt es einfach nur “dieser Staat wurde von S&P herabgestuft, aufgrund schlechter Wirtschaftsprognosen oder hoher Arbeitslosenzahlen etc.” – keine Details.

Ich unternehme heute den Versuch, einige wichtige Staaten fundamental zu analysieren und miteinander zu vergleichen.

Heute geht es um eine sehr zyklische Branche – Die Stahlproduktion. Der Grund dafür ist, dass ich in letzter Zeit öfters Diskussionen darüber beobachtet habe, dass Österreichische Aktien derzeit sehr billig sein müssen, da sie im Vergleich zu (fast) allen Benchmarks im letzten Jahr extrem starke Verluste erlitten hatten. Zu diesem Thema gab es hier im Financeblog auch schon einen Artikel.

Nun besteht der bekannteste österreichische Aktienindex, der ATX, aus 30 unterschiedlichen österreichischen Aktien die unterschiedlich stark gewichtet sind. Am stärksten ist die Erste-Bank gewichtet (mit über 19%). Im Financeblog-Banken-Vergleich schnitt sie nicht so gut ab. Weder von den fundamentalen Daten noch von der Bewertung. Es könnte also sein, dass der ATX gar nicht so günstig ist derzeit – obwohl er so stark hinter den anderen Indices herhinkt.

Der zweit wichtigste Wert im ATX ist die VOEST. Sie ist mit 12% im Index gewichtet.

Das ist einer der Gründe, wieso ich heute die Branche vergleichen möchte in der die Voest tätig ist: Die Stahlproduktion,.

Über die Branche der Stahlproduktion:

Diese Branche ist logischerweise extrem zyklisch – was bedeutet, sie ist sehr stark von der aktuellen Wirtschaftslage (Konjunktur oder Rezession) abhängig. Stahl ist kein Gut, welches man immer im Alltag benötigt – so wie z.B. Zahnpasta oder Putzmittel 😉

Stahl wird besonders im Baugewerbe und in der Industrie nachgefragt – und das nur dann, wenn größere Investitionen getätigt werden. Das passiert sehr verstärkt in Aufschwung-Phasen.

Wenn man also auf einen zukünftigen Aufschwung wettet, so ist eine Investition in die Stahlproduktion recht sinnvoll. Derzeit ist Europa gerade am Rande einer Rezession und die USA seit einiger Zeit wieder in der Phase des Wachstums. Sollte sich auch Europa aufraffen können wäre das ein gutes Zeichen für diese Branche.

Diese Unternehmen werden verglichen:

Natürlich ist die österreichische VOEST dabei. Aus unserem Nachbarland sind THYSSENKRUPP sowie SALZGITTER dabei.

Der französische Stahl-Gigant ARCELORMITTAL schließt die Runde der europäischen Vergleichskandidaten ab.

Auch aus den USA habe ich 3 Unternehmen in den Vergleich aufgenommen: Das Traditionsunternhmen US-STEEL sowie NUCOR und die etwas kleinere COMMERCIAL-METALS.

Umsatz:

Umsatz

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

Zuwachs

Rang

VOEST

4.616,33

5.779,14

6.230,60

6.943,85

10.481,20

11.724,87

8.550,05

10.953,70

12.058,25

11.524,40

149,64%

2

THYSSENKRUPP

37.303,00

42.927,00

47.125,00

51.723,00

53.426,00

40.563,00

37.711,00

42.725,00

41.536,00

38.559,00

3,37%

7

SALZGITTER

5.941,52

7.151,58

8.447,21

10.192,26

12.499,20

7.818,00

8.304,60

9.839,50

10.397,20

9.244,20

55,59%

4

ARCELORMITTAL

22.197,00

28.132,00

58.870,00

105.216,00

124.936,00

61.021,00

78.025,00

93.973,00

84.213,00

79.440,00

257,89%

1

US-STEEL

13.975,00

14.039,00

15.715,00

16.873,00

23.754,00

11.048,00

17.374,00

19.884,00

19.328,00

17.424,00

24,68%

6

NUCOR

11.376,83

12.701,00

14.751,27

16.592,98

23.663,32

11.190,30

15.844,63

20.023,56

19.429,27

19.052,05

67,46%

3

COMMERCIAL-METALS

4.768,33

6.592,70

7.212,15

8.329,02

10.427,38

6.409,38

6.306,10

7.863,35

7.656,38

6.889,58

44,49%

5

Beim Umsatz-Zuwachs hat ARCELORMITTAL die Nase vorne. Unsere VOEST ist immerhin auf Platz 2 und THYSSENKRUPP belegt den letzten Platz.

Umsatzrendite:

Umsatzrendite

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

Rang

VOEST

2,70%

5,59%

8,34%

10,91%

6,85%

4,52%

1,27%

4,68%

2,77%

3,86%

1

THYSSENKRUPP

2,42%

2,42%

3,49%

4,06%

4,11%

-4,58%

2,19%

-3,02%

-10,21%

-3,62%

5

SALZGITTER

4,12%

11,77%

17,85%

8,84%

5,39%

-4,91%

-4,00%

2,37%

-0,98%

-5,33%

6

ARCELORMITTAL

21,18%

11,73%

8,91%

9,85%

7,52%

0,26%

3,74%

2,41%

-3,98%

-3,20%

4

US-STEEL

8,12%

6,48%

8,74%

5,21%

8,89%

-12,68%

-2,77%

-0,27%

-0,64%

-9,60%

7

NUCOR

9,86%

10,32%

11,91%

8,87%

7,74%

-2,62%

0,85%

3,89%

2,60%

2,56%

2

COMMERCIAL-METALS

2,77%

4,33%

4,94%

4,27%

2,22%

0,32%

-3,26%

-1,65%

2,71%

1,12%

3

Wie schaut es nun mit der Gewinnspanne aus. Die Umsatzrendite liefert darüber schon eine recht gute Aussage: Hier konnte die VOEST den Platz eins belegen, allerdings sieht man auch, dass es starke Schwankungen gibt. Zwischen 1,27% im Jahr 2010 und 10,91% im Jahr 2007 ist alles dabei. Die Jahre vor 2008 waren sehr starke Jahre mit guter Konjunktur, das sieht man schon bei dieser Kennzahl sehr gut.

Den letzten Platz belegt hier die US-STEEL, welche seit 2009 (also quasi seit Beginn der Finanzkrise 2008) keine positive Umsatzrendite mehr erreichen konnte. Platz zwei belegt Nucor.

Gewinn:

Nettogewinn

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

VOEST

124,85

323,09

519,46

757,40

718,23

529,84

108,40

512,75

333,51

444,87

539,30

604,95

THYSSENKRUPP

904,00

1.038,00

1.643,00

2.102,00

2.195,00

-1.857,00

824,00

-1.291,00

-4.241,00

-1.396,00

105,24

688,08

SALZGITTER

244,50

842,09

1.507,66

901,14

674,30

-383,70

-331,90

233,00

-102,00

-492,30

-17,48

78,01

ARCELORMITTAL

4.701,00

3.301,00

5.247,00

10.368,00

9.399,00

157,00

2.916,00

2.263,00

-3.352,00

-2.545,00

1.370,00

1.912,35

US-STEEL

1.135,00

910,00

1.374,00

879,00

2.112,00

-1.401,00

-482,00

-53,00

-124,00

-1.672,00

359,68

501,62

NUCOR

1.121,49

1.310,28

1.756,78

1.471,95

1.830,99

-293,61

134,09

778,19

504,62

488,03

724,14

1.103,27

COMMERCIAL-METALS

132,02

285,78

356,35

355,43

231,97

20,80

-205,34

-129,62

207,48

77,32

147,00

180,33

GewinnVeränderung

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2004-2014

Rang

VOEST

158,79%

60,78%

45,81%

-5,17%

-26,23%

-79,54%

373,00%

-34,96%

33,39%

21,23%

331,97%

1

THYSSENKRUPP

14,82%

58,29%

27,94%

4,42%

-184,60%

144,37%

-256,67%

-228,51%

67,08%

107,54%

-88,36%

6

SALZGITTER

244,41%

79,04%

-40,23%

-25,17%

-156,90%

13,50%

170,20%

-143,78%

-382,65%

96,45%

-107,15%

7

ARCELORMITTAL

-29,78%

58,95%

97,60%

-9,35%

-98,33%

1757,32%

-22,39%

-248,12%

24,08%

153,83%

-70,86%

5

US-STEEL

-19,82%

50,99%

-36,03%

140,27%

-166,34%

65,60%

89,00%

-133,96%

-1248,39%

121,51%

-68,31%

4

NUCOR

16,83%

34,08%

-16,21%

24,39%

-116,04%

145,67%

480,34%

-35,15%

-3,29%

48,38%

-35,43%

3

COMMERCIAL-METALS

116,47%

24,69%

-0,26%

-34,74%

-91,03%

-1087,14%

36,88%

260,07%

-62,74%

90,13%

11,35%

2

Für 2015 erwarten alle Kandidaten einen Gewinn – Ich bin mir nicht sicher, ob es alle schaffen werden diese Erwartung zu erfüllen….

Das einzige Unternehmen, welches in den letzten 10 Jahren immer Gewinn erwirtschaften konnte ist unsere liebe VOEST. Auch beim Gewinnzuwachs belegen sie den verdienten Platz eins.

Auf letzten Platz liegt SALZGITTERmit 5 Verlustjahren innerhalb von 10 Jahren und einem sehr starken Gewinnrückgang.

Auf Platz 2 liegt die COMMERCIAL-METALS mit “nur” 2 Verlustjahren und immerhin einem Gewinnzuwachs. Alle anderen erwarten 2014 weniger Gewinn also noch vor 10 Jahren.

Gesamtkapitalrendite:

GK-Rendite

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

Rang

VOEST

4,61%

7,77%

10,34%

12,88%

7,71%

6,98%

3,21%

6,16%

5,04%

5,51%

1

THYSSENKRUPP

4,11%

5,16%

6,74%

7,53%

7,21%

-2,20%

3,59%

-3,05%

-11,81%

-2,85%

5

SALZGITTER

6,31%

16,09%

23,30%

12,13%

9,61%

-3,33%

-3,20%

3,40%

-0,06%

-5,31%

6

ARCELORMITTAL

25,93%

11,23%

6,52%

9,37%

9,73%

1,40%

3,50%

3,45%

-1,26%

-0,61%

4

US-STEEL

11,95%

10,85%

14,26%

6,67%

14,44%

-8,09%

-1,87%

0,85%

0,58%

-10,70%

7

NUCOR

20,08%

20,42%

25,54%

18,49%

16,43%

-2,34%

0,96%

5,34%

3,57%

3,85%

3

COMMERCIAL-METALS

8,80%

13,55%

13,65%

11,28%

6,11%

2,64%

-3,50%

-1,62%

8,05%

4,20%

2

Auch hier belegt wieder unsere VOEST den ersten Platz – obwohl die Gesamtkapitalrendite im Vergleich zu anderen Branchen die wir hier schon gesehen haben eher mager ist. Oft sind mehr als 10% die Regel. Platz zwei geht wieder an die COMMERCIAL METALS und der letzte Platz wieder einmal an die US-STEEL.

Eigenkapital pro Aktie:

EK /Aktie

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

Zuwachs p.a.

Rang

VOEST

11,76

13,13

15,72

18,36

25,34

25,06

24,88

27,39

28,24

29,06

10,58%

3

THYSSENKRUPP

16,71

14,68

16,55

20,51

23,75

17,10

18,30

17,52

7,75

4,36

-13,87%

7

SALZGITTER

17,62

35,19

60,58

73,76

79,85

71,66

70,91

73,78

67,21

58,77

14,32%

1

ARCELORMITTAL

9,09

18,87

30,43

39,87

43,36

40,47

40,31

36,61

30,35

30,11

14,23%

2

US-STEEL

35,74

30,56

36,82

46,87

42,13

32,62

26,80

24,30

24,10

23,14

-4,71%

6

NUCOR

10,83

13,80

16,14

17,75

25,25

23,47

22,55

23,60

24,06

24,02

9,25%

4

COMMERCIAL-METALS

5,64

7,74

10,35

13,09

14,40

13,59

10,94

10,04

10,71

10,85

7,54%

5

Ein sehr interessantes Ergebnis gibt es bei der Entwicklung des Eigenkapitals pro Aktie. Hier belegen SALZGITTER und ARCELORMITTAL den Platz 1 und 2.

Wie kann das sein? Diese beiden Unternehmen schnitten bei den Ertragskennzahlen eher schlecht ab.

Die Ursache liegt wohl an den hohen Gewinnen die in den Jahren vor 2008 erwirtschaftet werden konnten. Betrachtet man die Tabelle genau, dann sieht man, dass der Zuwachs beim Eigenkapital vor allem in den Jahren 2005 – 2007 stattgefunden hat – seither ist es rückläufig. Diese beiden Unternehmen konnten also vor der Krise extrem gute Erträge einfahren – sind aber nicht krisenfest.

Den letzten Platz belegt THYSENKRUPP. Unsere VOEST ist auf Platz 3, allerdings konnte sie auch in den letzten Jahren an Buchwert pro Aktie zulegen.

Cashflow:

Free Cashflow

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

Zuwachs

Rang

VOEST

-110,99

68,87

374,59

386,75

264,70

378,39

990,71

490,47

303,66

581,81

424,20%

1

THYSSENKRUPP

1.234,00

888,00

1.994,00

-480,00

-95,00

-122,00

-2.092,00

-179,00

-1.945,00

-334,00

-127,07%

7

SALZGITTER

111,81

223,80

211,46

340,60

-137,40

519,80

-253,00

-572,70

88,10

-162,20

-245,07%

6

ARCELORMITTAL

3.713,00

2.693,00

4.187,00

11.084,00

9.121,00

4.569,00

707,00

-3.061,00

623,00

844,00

-77,27%

3

US-STEEL

821,00

477,00

1.069,00

1.040,00

762,00

-533,00

-1.055,00

-680,00

412,00

-63,00

-107,67%

5

NUCOR

743,79

1.805,15

1.912,83

1.414,95

1.479,75

782,69

528,11

592,11

252,78

-119,00

-116,00%

4

COMMERCIAL-METALS

49,69

77,89

102,15

255,03

-398,50

436,84

-82,21

-45,47

82,14

58,70

18,12%

2

Hier konnte die VOEST in den letzten Jahren vorbildlich agieren: Trotz Investitionen war der Cashflow immer positiv. Das garantiert auch eine recht stabile Dividendenausschüttung.

Den letzten Platz belegt wieder einmal THYSSENKRUPP mit negativen Cashflows seit 2007. Platz 2 geht an die amerikanische COMMERCIAL-METALS.

Gesamtwertung:

Gesamtranking

Umsatz

Umsatzrendite

Gewinn

GK-Rendite

EK/Aktie

Cashflow

Durchschn.

Rang

VOEST

2

1

1

1

3

1

1,50

1

THYSSENKRUPP

7

5

6

5

7

7

6,17

7

SALZGITTER

4

6

7

6

1

6

5,00

5

ARCELORMITTAL

1

4

5

4

2

3

3,17

2

US-STEEL

6

7

4

7

6

5

5,83

6

NUCOR

3

2

3

3

4

4

3,17

2

COMMERCIAL-METALS

5

3

2

2

5

2

3,17

2

In der Gesamtwertung gibt es einen eindeutigen Sieger – und es ist diesmal ein Heimsieg! Die VOEST bekommt – sogar mit Abstand – den ersten Platz. Den zweiten Platz teilen sich diesmal interessanterweise gleich 3 Unternehmen – sie erreichen alle die selbe Durchschnittswertung: ARCELORMITTAL, NUCOR und COMMERCIAL-METALS. Das Schlußlicht bilder THYSSENKRUPP.

Bewertung:

KGV:

KGV

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

aktuell

2015

Median

VOEST

18,08

10,44

13,04

10,74

3,45

8,14

55,38

7,14

14,30

13,54

10,49

9,35

10,61

THYSSENKRUPP

9,22

8,74

11,09

9,39

4,44

-7,31

19,35

-7,05

-2,15

-7,17

105,70

16,17

8,98

SALZGITTER

3,64

3,42

4,15

7,16

4,90

-10,72

-10,46

9,96

-23,23

-3,78

-92,95

20,82

3,53

ARCELORMITTAL

3,83

4,83

8,48

7,39

2,66

319,94

15,26

9,75

-5,99

-8,45

11,94

8,56

7,94

US-STEEL

5,01

5,99

6,31

16,09

2,07

-5,68

-17,59

-71,89

-26,80

-2,55

14,12

10,13

3,54

NUCOR

7,26

7,92

9,40

12,44

7,90

-50,46

104,68

16,10

26,71

34,88

23,65

15,52

13,98

COMMERCIAL-METALS

11,11

7,63

8,56

9,77

5,62

86,25

-9,30

-12,33

8,08

30,59

13,31

10,85

9,17

Viele Unternehmen haben hier eine extrem volatile Entwicklung – alleine schon aufgrund der schwankenden Gewinnentwicklung. Negative KGVs sind leider keine Seltenheit. Bei der VOEST schaut es aber recht gut aus: Da in den letzten 10 Jahren immer Gewinne erwirtschaftet wurden war das KGV immer positiv und ist derzeit leicht unter dem Median.

Außerdem ist VOEST beim aktuellen KGV sogar am günstigsten unter allen Vergleichskandidaten.

Dividendenrendite, KBV und KUV:

Bewertung

Div.Rendite

Div. Wachstum 3 J

KBV

KUV

VOEST

3,15%

5,90%

1,16

0,51

THYSSENKRUPP

0,02%

0,00%

4,43

0,26

SALZGITTER

0,80%

0,00%

0,47

0,17

ARCELORMITTAL

1,73%

0,00%

0,45

0,27

US-STEEL

0,58%

0,00%

1,29

0,29

NUCOR

2,75%

0,68%

2,21

0,82

COMMERCIAL-METALS

2,90%

0,00%

1,45

0,28

Auch bei der Dividende ist die VOEST sehr interessant – besonders in Hinblick auf die positiven Cashflows. Vom KBV her ist sie zwar nur das dritt-billigste Unternehmen und vom KUV her wirkt sie sogar teuer. Nachdem sie aber bei der Umsatzrendite den ersten Platz belegte und die anderen dort recht gut abhängen konnte, ist diese Bewertung verständlich.

Ich werde deshalb die VOEST als dritten österreichischen Titel in das Financeblog-wikifolio aufnehmen.

Damit sind nun 3 österreichische Aktien im Wikifolio: OMV, Die Post und VOEST.

Sind österreichische Aktien jetzt generell billig?

Sollte man nicht gleich den ATX-Index (z.B: in Form eines ETF) kaufen?

Meine Antwort darauf ist: Nein. Es sind darin dennoch zu viele Unternehmen enthalten (besonders die Banken und Versicherungen) die einen sehr großen Anteil am Index ausmachen (über ein Drittel) sowie einige wirklich “schlechte” Unternehmen wie Wienerberger (auch das haben wir schon in einem Financeblog-Vergleich gesehen). Die Hoffnung also, dass der ATX in Zukunft die anderen Indices schlagen könnte, nur weil er in der Vergangenheit schlecht gelaufen ist, würde ich über Bord werfen.

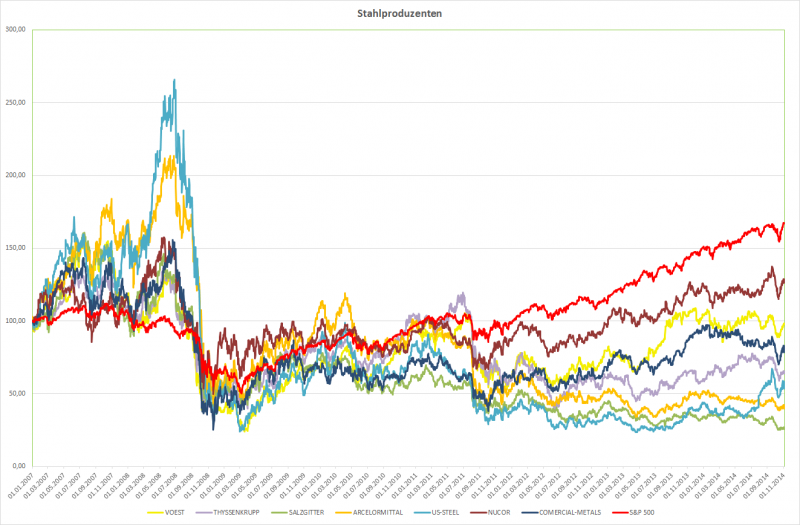

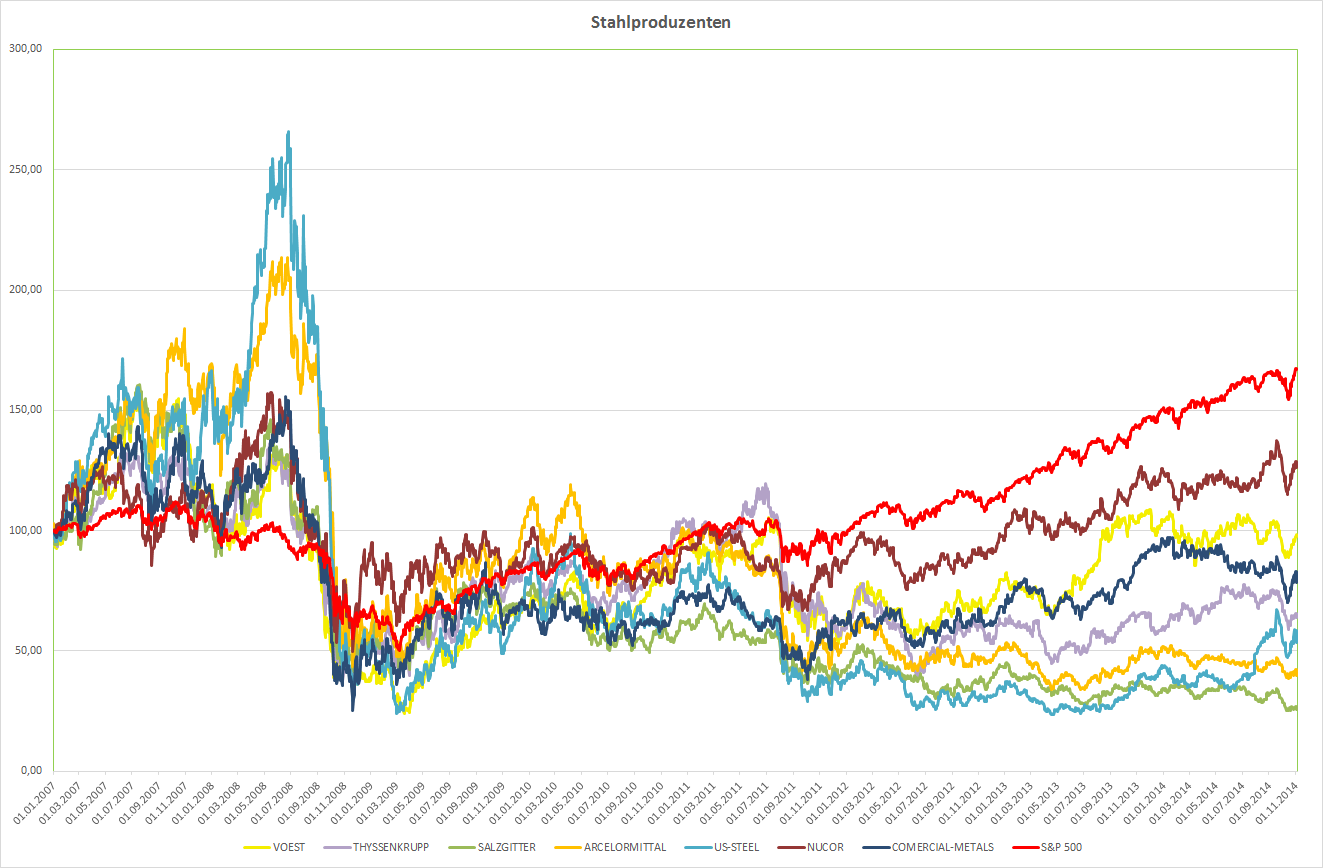

Der Chart:

Kursentwicklung der Stahlproduzenten seit 2004 im Vergleich zum S&P 500

In dem Chart ist die zyklische Entwicklung der Stahlproduzenten noch einmal recht deutlich zu sehen: In der Konjunkturphase vor 2008 konnten fast alle den Vergleichsindex (S&P 500) deutlich schlagen. Seither sind sie allerdings alle schlechter als der Index. In Aufschwungphasen sind also gute Kursgewinne zu erwarten, in Abschwungphasen eher nicht. NUCOR und VOEST konnten sich am bestern behaupten und am schlimmsten war man dran, wenn man in SALZGITTER investiert hat.

Ein Investment in einen Stahlproduzenten sollte man also nur eingehen, wenn man von einem wirtschaftlichen Aufschwung ausgeht. In dem Moment wo sich die Lage eintrübt sollte man das Investment beenden. Die Kursverfälle sind dann sehr schnell und hart.

Insgesamt also ein eher riskantes Investment.

Da ich davon ausgehe, dass sich die USA am Anfang eines Konjunkturzyklus befinden (langsam steigende Zinsen, Ende des quantitative Easing) und hoffentlich auch Europa alles tun wird um die Rezession zu beenden wage ich das Investment in die VOEST. Allerdings werde ich versuchen die Aktie wieder zu verkaufen wenn sich die Aussichten eintrüben – notfalls auch mit Verlust. Im Gegensatz zu den anderen Investments sehe ich dieses als nicht langfristig an.

Letztes Mal habe ich österreichische Unternehmen verglichen und dabei ist unter anderem aufgefallen, dass die Verbund AG eine sehr günstige Bewertung zu haben scheint. Heute möchte ich analysieren ob es sich wirklich um ein Schnäppchen handelt, bzw. wo der Hacken an der Sache ist.

Dazu habe ich die wichtigsten Strom-Versorger Europas verglichen und auch einen Blick auf die Entwicklung des Großhandelspreises für elektrischen Strom in den letzten Jahren geworfen.

Nachdem ich den aktuellen Halbjahresbericht vom Verbund studiert habe (der ist zu finden unter Investor-Relations auf der Unternehmens-Website http://www.verbund.at ) konnte ich in Erfahrung bringen, daß man mit stark sinkenden Strompreisen in den letzten Jahren zu kämpfen hat. Das führt dazu, daß z.B. Kohlekraftwerke wie Dürnrohr außer Betrieb genommen werden müssen, da sie nichtmehr rentabel sind.

Hier ein Blick auf die Entwicklung des Großhandels-Strompreises pro MWh (Megawattstunde) in EUR seit Mitte 2007 (längere Daten liegen auf Bloomberg leider nicht vor)

Die Entwicklung des Strompreises in EUR pro MWh seit 2007

Man kann deutlich einen starken Anstieg vor Ausbruch der Finanzkrise erkennen und seit 2011 einen stetigen Abfall. In den Wintermonaten ist der Preis immer leicht angestiegen – was natürlich nachvollziehbar ist.

Der Abfall der Strompreise ist einerseits in Überkapazitäten begründet, die unter anderem durch massive Förderung alternativer Energie zustande gekommen sind und andererseits durch energie-effizientere Haushaltselektronik und vor allem Industrie. Beinahe in allen Geschäftsberichten kann man von einem Überangebot an Strom in Europa als Begründung für schlechte Zeiten lesen.

Die Mär vom Energie-Engpass ist also derzeit nicht nachvollziehbar.

Das schlägt sich auf den Zahlen der Stromproduzenten natürlich nieder. Ich habe für meinen Vergleich die beiden österreichischen börsenotierten Unternehmen genommen: EVN und Verbund, sowie die zwei größten deutschen: RWE und EON, die französische EDF (“electricité de France”), die tschechische CEZ, die italienische ENEL sowie die spanische ENDESA

Siehtman sich die Umsatzentwicklung dieser europäischen Versorger an, so erkennt man, daß für 2014 und 2015 durchwegs ein Rückgang erwartet wird. (Die Zahlen von 2014 und 2015 sind Schätzungen von Analysten)

Umsatz

2015

2014

2013

2012

2011

2010

2009

2008

VERBUND AG

2.768,13

2.802,40

3.181,58

3.159,92

3.027,72

3.307,89

3.483,11

3.744,75

EVN AG

2.587,50

2.467,50

2.755,00

2.846,50

2.729,20

2.752,13

2.727,02

2.397,00

RWE AG

50.935,85

50.432,85

51.393,00

50.771,00

49.153,00

50.722,00

46.191,00

47.500,00

E.ON SE

117.699,38

117.583,52

122.450,00

132.093,00

112.954,00

92.863,00

79.974,00

86.753,00

EDF

75.811,11

73.800,05

75.594,00

72.178,00

65.307,00

65.320,00

59.140,00

63.847,00

CEZ AS

201.574,86

203.597,95

217.273,00

215.095,00

209.761,00

198.848,00

189.458,00

179.863,00

ENEL SPA

78.831,46

78.658,83

77.258,00

82.431,00

77.573,00

71.943,00

62.498,00

59.577,00

ENDESA SA

31.877,69

31.495,85

31.203,00

33.933,00

32.686,00

31.177,00

25.925,00

22.836,00

Auch an der “bottm-line“, bei den Ergebnissen, schaut es ähnlich aus.

Nettogewinn

2015

2014

2013

2012

2011

2010

2009

2008

VERBUND AG

188,31

154,57

579,94

389,33

355,78

400,83

644,38

686,64

EVN AG

140,08

158,00

114,70

194,90

192,30

206,95

177,94

186,94

RWE AG

1.343,08

1.347,72

-2.653,00

1.402,00

1.865,00

3.323,00

3.571,00

2.558,00

E.ON SE

1.829,16

1.761,46

2.142,00

2.189,00

-2.219,00

5.853,00

8.420,00

1.266,00

EDF

4.232,05

4.067,44

3.517,00

3.275,00

3.148,00

1.020,00

3.902,00

3.484,00

CEZ AS

24.438,32

28.853,00

35.885,00

41.429,00

40.756,00

47.051,00

51.547,00

46.510,00

ENEL SPA

3.186,50

3.018,52

3.235,00

238,00

4.113,00

4.390,00

5.586,00

5.293,00

ENDESA SA

1.815,85

1.647,07

1.879,00

2.034,00

2.212,00

4.129,00

3.430,00

7.169,00

Und noch beunruhigender ist die sinkende Gewinnmarge:

Umsatzrendite

2015

2014

2013

2012

2011

2010

2009

2008

VERBUND AG

6,80%

5,52%

18,23%

12,32%

11,75%

12,12%

18,50%

18,34%

EVN AG

5,41%

6,40%

4,16%

6,85%

7,05%

7,52%

6,53%

7,80%

RWE AG

2,64%

2,67%

-5,16%

2,76%

3,79%

6,55%

7,73%

5,39%

E.ON SE

1,55%

1,50%

1,75%

1,66%

-1,96%

6,30%

10,53%

1,46%

EDF

5,58%

5,51%

4,65%

4,54%

4,82%

1,56%

6,60%

5,46%

CEZ AS

12,12%

14,17%

16,52%

19,26%

19,43%

23,66%

27,21%

25,86%

ENEL SPA

4,04%

3,84%

4,19%

0,29%

5,30%

6,10%

8,94%

8,88%

ENDESA SA

5,70%

5,23%

6,02%

5,99%

6,77%

13,24%

13,23%

31,39%

Auch hier deutlich zu erkennen: Kein Unternehmen schafft es, seine Margen zu halten. Sie sind durchwegs rückläufig. D.h. der Gewinn bricht noch stärker ein als der Umsatz.

Und jetzt werfen wir einmal einen Blick auf die Bewertungskennzahlen mit dem Wissen, daß es sich hier definitiv nicht um eine Wachstumsbrache, sondern derzeit eher um das Gegenteil, handelt:

Bewertung

KGV 2015

KGV 2014

KGV 2013

KBV

VERBUND AG

27,90

34,00

9,06

0,95

EVN AG

13,02

11,54

15,90

0,59

RWE AG

14,13

14,09

-7,16

1,56

E.ON SE

15,74

16,34

13,44

0,79

EDF

11,18

11,64

13,46

1,22

CEZ AS

14,07

11,92

9,58

1,31

ENEL SPA

12,49

13,18

12,30

0,75

ENDESA SA

16,91

18,65

16,35

1,15

Man kann deutlich herauslesen, daß mit den erwarteten Zahlen von 2014 und 2015 die KGVs schon wesentlich höher ausfallen. Und sogar da ist noch einiges an Unsicherheit enthalten.

EVN hat z.B. im ersten Halbjahr 2014 noch massive rote Zahlen. Bleibt zu erwarten ob sie die Analysten-Erwartungen für 2014 erfüllen können. Jeder Versorger hat in seinem Berichten eigene Ausreden für die schlechten Ergebnisse – bei EVN fällt z.B. auf, daß über den letzten Winter gejammert wird, da er viel zu warm war…

Nun noch ein Blick auf meine Lieblings-Ertragskennzahl, die Gesamtkapitalrendite. Hier gibt es leider keine Schätzungen für die Zukunft, da es auch keine Schätzungen für die Entwicklung des Kapitals gibt – deshalb die Zahlen 2008 – 2013

GK-Rendite

2013

2012

2011

2010

2009

2008

VERBUND AG

4,53%

3,14%

3,00%

3,55%

6,23%

8,28%

EVN AG

1,62%

2,84%

2,80%

3,07%

2,66%

2,82%

RWE AG

-3,27%

1,59%

2,01%

3,57%

3,82%

2,74%

E.ON SE

1,64%

1,56%

-1,45%

3,83%

5,52%

0,81%

EDF

1,37%

1,31%

1,36%

0,42%

1,63%

1,74%

CEZ AS

5,60%

6,51%

6,81%

8,64%

9,72%

9,83%

ENEL SPA

1,97%

0,14%

2,42%

2,61%

3,44%

3,97%

ENDESA SA

3,33%

3,46%

3,77%

6,60%

5,72%

12,25%

Auch hier ist deutlich ein Rückgang zu erkennen. Bei Verbund ist zwar 2013 ein kleiner Anstieg zu verzeichnen – wenn man sich aber die erwarteten Ergebnisse für 2014 und 2015 ansieht, die nur ein Viertel von 2013 ausmachen, kann man sich ungefähr ausrechnen wohin der Weg geht.

Wenn ich alle diese Zahlen vergleiche fällt mir nur ein Energieversorger positiv auf: die tschechische CEZ. Sie hat im Vergleich zu den anderen Anbietern die größte Ertragstärke und ist von der Bewertung her (KGV 2014 und KGV 2015 sowie KBV) eigentlich im Mittelfeld.

“Unser” Verbund ist jedenfalls nicht das Schnäppchen wie auf den ersten Blick gedacht.

Insgesamt ist diese Brache meiner Ansicht nach nur Leute die sich sehr viel mit dieser Materie beschäftigen möchten bzw. bereits gut darin auskennen ein empfehlenswertes Investment.

Es ist eine extrem zyklische Branche (wie man bereits an der Entwicklung des Strompreises sieht) und es sind sehr viele Faktoren zu beachten.

Interessant wird es z.B. wenn einmal jedermann ein Elektro-Auto hat. Haben wir dann immer noch Überkapazitäten in Europa? Derzeit sieht es ja so aus, als daß wir locker alle Atom-Kraftwerke abschalten können ohne daß es zu Engpäßen kommt. Wie ist das aber wenn Elektro-Mobilität zum Alltag wird?

Kurze Anmerkung: Ich habe den Artikel heute aktualisiert da mir bei der Berechnung der Marktkapitalisierung ein Fehler unterlaufen war: Ich habe bei einigen Unternehmen nur die Stammaktien einberechnet und die stimm- und gewinnberechtigten Vorzugsaktien vergessen. Jetzt sollten alle Angaben stimmen. Ich werde mich bemühen derartige Fehler in Zukunft zu vermeiden.

Heute habe ich unsere Heimatunternehmen unter die Lupe genommen. An der Wiener Börse notieren aktuell 78 Unternehmen. Das ist leider recht wenig, deshalb sind auch viele Sparten gar nicht vertreten.

Zum Vergleich: In Zürich sind 469 Schweizer Unternehmen gelistet (obwohl die Schweiz einwohnermäßig in etwa so groß ist wie Österreich) und in Frankfurt sind 1713 deutsche Firmen zum Handel freigegeben.

Leider ist das nicht der einzige Punkt in dem Österreich wie ein Entwicklungsland da steht: Die Handelsumsätze an der Wiener Börse sind stark rückläufig und hinken den oben genannten Börsen weit hinter her.

Zum Vergleich der einzelnen Unternehmen habe ich eine ziemlich große Tabelle erstellt, die ich an das Ende des Artikels angefügt habe. Man kann spaltenweise sortieren (z.B. nach Gesamtkapitalrendite 2013, etc). Für alle denen die Tabelle zu unübersichtlich ist, stelle ich eine Excel-Datei mit dem Gleichen Inhalt zum Download zur Verfügung. Hier: austro-companies

Nur die größten 50 Unternehmen haben ein durchschnittliches Handelsvolumen von über 1000 Aktien am Tag. Die übrigen habe ich unter den Tisch fallen lassen.

Außerdem habe ich BUWOG ausgenommen, da BUWOG noch keine eigenen Zahlen veröffentlicht hat seitdem es von der Immofinanz abgespalten wurde und eigenständig an der Börse gelistet wird.

Bei allen Firmen die für das Geschäftsjahr 2014 bereits berichtet haben (also jene mit “schiefem” Geschäftsjahr) habe ich natürlich auch die aktuellsten Zahlen einbezogen. Bei den übrigen gehen die Zahlen nur bis 2013. Das ist aber ausreichend um Trends zu erkennen.

Wie im Ländervergleich – den ich vor einigen Tagen hier gemacht habe – ersichtlich ist, ist Österreich auch was die Performance im letzten Jahr angeht, das Schlusslicht. Also müßten die Aktien doch eigentlich billig sein…

ATX – S&P500 Vergleich

Im Vergleich zum amerikanischen S&P 500 Index z.B. haben unsere Aktien vor allem seit 2011 stark geschwächelt.

Welche Unternehmen sind also interessant für einen Kauf?

Zuerst einmal ist sehr auffällig, dass die Wiener Börse extrem Immobilien-lastig ist. Es gibt ganze 6 Unternehmen aus diesem Bereich. (Atrium, CA-Immo, Conwert, Immofinanz, S-Immo und Warimpex)

Mit BUWOG ist sogar noch ein siebtes Immo-Unternehmen an die Wiener Börse gekommen.

All diese Unternehmen notieren unter ihrem Buchwert. Das hat mit dem Misstrauen in diese Branche zu tun seit zur Finanzkrise 2008 einige Skandale um diese Unternehmen (vor allem Meinl European Land, heute: Atrium) aufgeflogen sind.

Wirklich ertragstark ist bis heute keines dieser Unternehmen. Atrium ist mit einer Gesamtkapitalrendite von 2,27% noch an der Spitze – was im internationalen Vergleich eher mager ist.

D.h. ein Investment in diese Unternehmen ist nur dann empfehlenswert, wenn man sich die einzigen Objekte der Gesellschaften genauer ansieht. Conwert z.B. hat vor allem Wohn-Immobilien in Österreich und Deutschland. Wohnen ist immer mit weniger Risiko verbunden als Office (Büro) oder Retail (Verkaufsflächen, Einkaufszentren, ..). Hier könnte eine Investition aufgrund des niedrigen KBVs interessant sein.

Ein weiterer Branchenvergleich innerhalb der Wiener Börse ist leider schwierig, da die übrigen Unternehmen beinahe alle in unterschiedlichen Bereichen tätig sind.

Von den verbleibenden Unternehmen fällt aufgrund eines stabilen Ertrages und einer relativ guten GK-Rendite z.B. die Post ins Auge. Der ehemalige Monopolist behauptet sich anscheinend ganz gut gegen neue Konkurrenz und ist gerade noch “bezahlbar” mit einem KGV von 20 und einer Dividendenrendite von 5%.

Mayr Melnhof kann ebenfalls eine akzeptable GK-Rendite und stabile Erträge vorweisen.

Sehr günstig kommt mir auch die OMV vor, mit einem KBV von 0,65 und einem KGV von 8 und das obwohl die letzten 5 Jahre alle positiv waren mit einem durchschnittlichen Ergebniswachstum von 6%.

Für Verbund gilt ähnliches: KBV = 0,94, KGV = 9 (hier wird offensichtlich ein drastischer Ergebniseinbruch erwartet) und Zuwachs beim Ergebnis in den letzten 5 Jahren war 9,67% p.a.

Richtige “Blockbuster” konnte ich an der Wiener Börse leider keine entdecken. (z.B. ertragstarke Firmen mit GK-Rendite >10% gibt es so gut wie keine)

Insgesamt muss sich natürlich jeder selbst eine Meinung bilden.

Ganz wichtig ist auch – wie bei meinen Grundlagen-Artikel beschrieben – VOR dem Investment in eine Aktie die Firma auch genauer auf Soft-Facts zu durchleuchten. Oft haben günstige Bewertungen erklärbare Ursachen, die in den Kennzahlen nicht erkennbar sind. Nach Betrachtung aller Fakten ist es dann doch nicht mehr so günstig.

Es sprengt leider diesen Vergleichs-Artikel, wenn ich für jede einzelne Firma auf diese Fakten eingehe. Bei den interessantesten werde ich das mit eigenen Beiträgen machen und auch einen Peergroup-Vergleich mit internationalen Mitbewerbern anstellen.

Hier ist die Vergleichstabelle:

Austro-Companies im Vergleich

Die 50 größten Unternehmen an der Wiener Börse im Vergleich. GKR = Gesamtkapitalrendite, EGT = Nettogewinn

Name

Market Cap in Mio

EGT 2014

GK-Rendite 2014

EGT 2013

GK-Rendite 2013

GK

GK-Rendite 2012

GK

GK-Rendite 2011

GK

GK-Rendite 2010

EGT-Zuwachs YoY

KGV

KBV

Dividende %

OMV AG

Energie

9.350,18

1.162,35

3,66%

30.519,17

4,47%

28.413,47

3,80%

26.418,88

3,48%

6,00%

8,04

0,64

4,35%

Erste Group Bank AG

Banken

8.626,09

60,97

0,03%

213.824,00

0,23%

210.006,33

-0,34%

205.770,04

0,43%

-48,68%

141,48

0,58

1,00%

Raiffeisen Bank International AG

Bankwesen

6.061,74

557,34

0,43%

136.116,02

0,54%

146.985,00

0,66%

131.173,11

0,83%

-15,39%

10,88

0,58

4,94%

Voestalpine AG

Eisen & Stahl

5.939,15

448,09

3,55%

444,87

3,40%

12.612,10

2,64%

13.076,45

3,92%

12.294,08

0,88%

32,82%

13,35

1,13

2,76%

Verbund AG

Versorger

5.240,77

579,94

4,53%

12.387,33

3,14%

11.859,31

3,00%

11.290,98

3,55%

9,67%

9,04

0,94

3,65%

Vienna Insurance

Versicherung

4.665,60

234,80

0,56%

42.310,80

1,01%

39.769,65

1,02%

39.472,92

0,96%

-11,33%

19,87

0,93

3,57%

Andritz AG

Maschinen

4.311,84

66,61

1,20%

5.160,97

4,70%

4.566,60

5,05%

4.035,77

4,45%

-21,96%

64,73

4,64

1,21%

Telekom Austria AG

Telekom

3.165,24

86,55

1,10%

7.257,15

1,43%

7.448,80

-3,38%

7.555,82

2,59%

-18,42%

36,57

2,09

0,70%

UNIQA Insurance Group AG

Versicherung

2.802,01

283,44

0,91%

30.054,55

0,42%

28.567,66

-0,86%

28.703,71

0,15%

60,92%

9,89

1,00

3,88%

IMMOFINANZ AG

Immobilien

2.715,13

178,08

1,86%

111,09

0,88%

12.331,82

2,20%

11.755,93

2,69%

11.774,38

0,69%

17,12%

24,44

0,64

keine

sterreichische Post AG

Logistik

2.512,62

123,20

7,50%

1.700,80

7,24%

1.668,30

7,38%

1.715,10

6,90%

1,00%

20,39

3,59

5,15%

Strabag SE

Ingenieur- & Baudienste

2.268,60

113,56

1,08%

10.137,69

0,60%

10.386,05

1,88%

10.382,16

1,68%

-10,23%

19,98

0,70

2,26%

EVN AG

Versorger

1.821,27

114,70

1,62%

6.863,20

2,84%

6.870,40

2,80%

6.731,20

3,07%

-13,72%

15,88

0,59

4,14%

Mayr Melnhof Karton AG

Container & Verpackung

1.764,40

122,29

7,18%

1.627,42

7,32%

1.566,58

7,54%

1.520,95

7,11%

3,13%

14,43

1,59

2,72%

Atrium European Real Estate Ltd

Immobilien

1.587,36

75,94

2,27%

3.065,52

3,22%

3.040,70

4,78%

2.805,43

4,01%

-9,34%

20,90

0,70

5,68%

CA Immobilien Anlagen AG

Immobilien

1.552,50

48,34

0,98%

5.888,44

0,95%

5.916,58

1,06%

4.379,46

1,04%

1,57%

32,12

0,83

keine

Wienerberger AG

Baustoffe

1.353,91

-38,94

-0,92%

4.139,73

-1,70%

3.991,35

0,19%

4.059,27

-1,65%

-12,68%

-34,77

0,77

1,04%

Flughafen Wien AG

Transportwesen

1.342,95

73,29

3,75%

2.061,80

3,49%

2.150,16

1,47%

1.998,50

3,79%

-0,81%

18,32

1,48

2,04%

Lenzing AG

Chemikalien

1.265,24

50,11

2,05%

2.632,65

6,67%

2.340,46

11,05%

1.963,45

8,10%

-25,09%

25,25

1,16

3,67%

Schoeller-Bleckmann Oilfield Equipment A

l, Gas & Kohle

1.231,84

60,75

8,64%

698,44

10,97%

620,05

8,58%

561,57

4,87%

22,10%

20,28

3,22

0,65%

Agrana Beteiligungs AG

Konsumgter

1.164,28

107,95

4,40%

149,45

5,80%

2.362,12

6,45%

1.992,66

4,26%

1.887,92

3,82%

8,39%

7,79

0,98

4,42%

Palfinger AG

Maschinen

958,06

44,04

5,18%

813,57

4,97%

739,77

5,67%

677,43

3,58%

16,12%

21,76

2,48

1,61%

AMAG Austria Metall AG

Industriegter

916,86

56,03

6,00%

880,01

8,10%

875,64

9,82%

828,78

5,69%

4,39%

16,36

1,57

2,31%

RHI AG

Eisen & Stahl

905,88

62,60

3,63%

1.849,60

6,13%

1.689,90

7,19%

1.448,70

7,31%

-12,32%

14,47

1,87

3,30%

Porr Ag

Ingenieur- & Baudienste

896,25

52,83

2,30%

2.060,74

0,84%

2.137,05

-3,41%

2.177,90

0,37%

59,87%

16,96

2,58

1,94%

Semperit AG Holding

Industriegter

818,82

54,60

6,41%

824,46

5,61%

616,65

8,39%

593,48

7,65%

4,73%

15,00

1,98

2,27%

Conwert Immobilien Invest SE

Immobilien

779,24

7,50

0,24%

2.870,10

-5,85%

3.176,40

0,73%

3.550,80

0,67%

-25,08%

103,90

0,69

1,10%

Zumtobel Group AG

Elektrische Gerte

719,27

-5,00

-0,50%

5,96

0,60%

1.036,28

1,47%

1.020,49

5,00%

972,84

-7,19%

-41,01%

120,70

2,20

1,09%

DO & CO AG

Gewerbliche Dienste

519,26

26,07

5,08%

22,81

6,48%

288,58

6,70%

252,60

6,11%

175,77

5,50%

21,97%

22,76

2,55

1,60%

Rosenbauer International AG

Transportausrstung

489,53

26,33

6,33%

432,87

7,13%

357,14

7,72%

301,63

10,50%

-4,51%

18,59

2,61

1,69%

S IMMO AG

Immobilien

395,68

27,31

1,45%

2.013,41

1,21%

2.175,38

0,92%

2.256,16

0,08%

96,20%

14,49

0,72

keine

FACC AG

Raumfahrt & Verteidigung

377,72

28,88

5,07%

20,77

4,64%

347,76

3,01%

302,06

7,54%

6,10%

18,18

1,68

keine

Austria Technologie & Systemtechnik AG

Hardware

353,92

38,17

4,17%

14,57

2,01%

694,65

3,82%

575,34

6,11%

483,39

-7,71%

-200,48%

24,29

0,91

2,21%

Kapsch TrafficCom AG

Ingenieur- & Baudienste

317,46

-4,30

-0,76%

9,79

1,73%

557,70

3,69%

450,12

4,90%

295,09

10,92%

-166,85%

32,44

1,49

keine

Valneva SE

Biotech und Pharma

313,11

-24,11

-9,48%

53,67

-27,65%

73,08

-6,05%

79,50

-10,02%

31,91%

-12,99

2,17

keine

POLYTEC Holding AG

Auto

148,51

14,32

5,24%

260,30

8,33%

268,31

12,85%

308,51

8,11%

-13,01%

10,37

1,08

3,76%

Wolford AG

Textil

112,20

-2,81

-2,04%

-2,76

-1,94%

145,46

0,87%

144,46

3,50%

145,54

1,76%

-201,90%

-40,70

1,51

keine

Frauenthal Holding AG

Industriegter

98,60

-30,86

-8,64%

340,48

11,59%

364,65

3,70%

290,91

5,91%

#ZAHL!

-3,20

1,08

1,91%

Century Casinos Inc

Glcksspiel, Unterkunft & Restaurants

95,82

6,18

3,24%

137,34

2,98%

136,73

2,21%

136,59

0,75%

56,82%

15,50

0,74

keine

Unternehmens Invest AG

Sonderfinanzierung

90,95

9,45

12,14%

56,32

2,96%

59,05

3,23%

58,41

5,38%

31,68%

9,62

1,34

1,87%

Pankl Racing Systems AG

Vertriebsunt. - Nichtbasis

86,15

2,10

1,23%

149,76

3,72%

119,35

3,39%

120,33

2,61%

-9,57%

41,01

1,26

0,73%

Warimpex Finanz- und Beteiligungs AG

Immobilien

61,29

2,61

0,66%

418,26

1,90%

412,28

1,57%

394,81

-0,13%

#ZAHL!

23,45

0,66

keine

Brain Force Holding AG

Technologiedienste

26,93

2,67

6,23%

46,42

-4,57%

49,43

-2,77%

51,05

1,55%

35,59%

10,07

1,40

keine

Bene AG

Haus- & Broprodukte

13,12

-27,02

-28,32%

-28,30

-21,37%

137,17

-1,82%

149,18

-8,30%

161,70

-10,67%

9,38%

-0,46

-0,60

keine

Teak Holz International AG

Forst- & Papierprodukte

12,76

-35,86

-30,79%

154,40

2,55%

143,40

0,29%

143,47

2,59%

#ZAHL!

-0,36

0,17

keine

Der Finanz-Blog für den fundamental interessierten Anleger