Das Jahr 2015 neigt sich langsam dem Ende zu und ich möchte hier im Financeblog eine kleine Serie starten über das Thema Jahresendrally. Wie bewegend sind die letzten Handelstage eines Jahres tatsächlich? Kommt es wirklich vermehrt in den letzten Tagen eines Jahres zu einer Rally (ansteigende Kurse an den Börsen)? Was sind die Ursachen.

Beginnen werde ich die Serie mit einem Rückblick auf das Jahr 2015 nach heutigem Stand. Ich habe dazu wieder die wichtigsten weltweiten Aktienindices miteinander verglichen um zu sehen wo noch Aufhol-potential herrscht bzw. wer die bisherigen Gewinner in diesem Jahr sind. Diese Informationen sind ein Anfang für die nächsten Teile der Serie.

Das Finale 2015 an den Börsen hat begonnen!

Also schauen wir einmal welches Land bisher die Pole-Position 2015 an den Börsen hält.

Nachdem die Aktienmärkte im Sommer mit einigen Schwingungen eher seitwärts tendierten und sich nicht für eine Richtung entscheiden konnten, scheint jetzt der Trend für den Herbst klar: ein Bärenmarkt droht, was bedeutet: es geht nach unten.

Bärenmarkt

Das Börsejahr 2015 hat weltweit sehr gut begonnen. Das erste Halbjahr schlossen weltweit beinahe alle Aktienmärkte mit zweistelligen Zuwächsen ab. Nachher folgte in den Sommermonaten eine Phase der Seitwärtsbewegung in der sich die Märkte nicht entscheiden konnten in welche Richtung es weitergehen soll.

Seit der letzten Woche hat sich ein eindeutiger Trend auf allen Aktienmärkten abgezeichnet: Es geht nach unten.

Heute möchte ich untersuchen was die Ursachen für diese Stimmungswandlung sein könnten bzw. welche Märkte und Branchen am stärksten betroffen sind.

Außerdem versuche ich zu analysieren ob es fundamentale Gründe für den Ausverkauf gibt, oder ob es Chancen gibt die günstigen Preise an der Börse auszunutzen.

Heute vergleiche ich 40 Aktien-Indices von unterschiedlichen Ländern auf der ganzen Welt. Die in diesen Indices enthaltenen Aktien entsprechen mehr als 90% des weltweiten Aktienmarktes.

Die größten Unternehmen die an der Börse gehandelt werden, werden auch “Large-Caps” genannt – die kleinen hingegen “Small-Caps”. Apple ist beispielsweise derzeit das Größte Unternehmen der Welt mit einer Marktkapitalisierung (Marktwert) von fast 730 Milliarden US-Dollar. Unternehmen mit einem Marktwert von weniger als etwa 3 Milliarden US-Dollar gelten hingegen als “Small-Caps” – also kleine Unternehmen.

Heute untersuche ich die Unterschiede zwischen Small-Caps und Large-Caps und ob es Vorteile bringt in die eine oder andere Anlageklasse zu investieren.

Der deutsche Aktienindex DAX stieg heute – nach Bekanntgabe von Wirtschaftsdaten die belegten, dass die deutsche Wirtschaft im letzten Quartal doppelt so stark wuchs wie erwartet – erstmals auf über 11.000 Punkte.

Über den DAX

Der DAX, das steht für “deutscher Aktienindex” wurde Anfang 1988 (genauer gesagt am 31.12.1987) mit einem Basiswert von 1000 ins Leben gerufen. Er enthält die 30 größten deutschen Unternehmen in Bezug auf Börseumsatz (Anzahl der gehandelten Aktien) und Marktkapitalisierung des Freefloats (also der gesamte Wert der öffentlich gehandelten Aktien).

Im Gegensatz zu dem meisten anderen Aktienindices ist der DAX ein Performanceindex. Er berücksichtigt auch Dividendenzahlungen. Diese werden in Aktien des jeweiligen Unternehmens wieder investiert.

Die meisten anderen Indices (wie z.B. alle anderen im folgenden Vergleich) sind Preisindices. Sie stellen nur die Preisentwicklung der enthaltenen Aktien dar und lassen Dividenden einfach unter den Tisch fallen – eigentlich keine “ehrliche” Methode, die die Entwicklung des Marktes nicht wirklich genau widerspiegelt. Denn wenn man alle im Index enthaltenen Aktien kaufen würde, hätte man natürlich auch Anrecht auf Dividendenzahlungen.

So gesehen ist der DAX in seiner Konzeption den meisten anderen Indices meiner Meinung nach voraus. Auf der anderen Seite stellen Preisindices natürlich nicht die gesamte Performance der Unternehmen dar, sodass der DAX insgesamt erwartungsgemäß bei gleichen Voraussetzungen sowieso einen anderen Index, der Dividenden ignoriert schlagen muss.

Wie teuer sind DAX-Aktien am Allzeithoch?

Läuft der deutsche Aktienmarkt gerade in eine Blase? Fast 12% Zuwachs konnte der DAX heuer bisher verbuchen – nach weniger als 7 Wochen im neuen Jahr. Ist er deshalb aus dem Ruder gelaufen und mittlerweile überbewertet? Ein wichtiger Faktor, den man nicht vergessen darf, ist die Entwicklung des Euro: Er hat gegenüber dem USD z.B. heuer bereits mehr als 7% verloren. Aber nicht nur gegenüber dem US-Dollar hat der Euro heuer stark verloren, auch gegenüber den meisten anderen wichtigen Währungen wie schweizer Franken, Pfund, Yen und Chinesischem Yuan. Das relativiert natürlich den Anstieg des DAX.

Natürlich sind europäische Aktien durch die Euroschwäche für Investoren aus aller Welt interessant geworden.

Außerdem ist Deutschland bekannt dafür, Exportkaiser zu sein – gerade deutsche Unternehmen profitieren deshalb sehr von der Euro-Schwäche.

Insgesamt ist an der Entwicklung (Abwertung des Euro -> Anstieg der Aktienkurse) deutlich zu sehen, dass Aktien Sachwerte sind. Wenn das Geld an Wert verliert, werden Sachwerte automatisch teurer.

Der Vergleich mit anderen Indices:

Index

Land

KGV

KBV

Div. Rendite

DAX

Deutschland

18,78

1,84

2,49%

ATX

Österreich

negativ

1,00

2,54%

CAC 40

Frankreich

30,40

1,58

2,97%

AEX

Niederlande

22,68

1,80

2,66%

BEL 20

Belgien

34,91

1,56

3,11%

FTSE Italy

Italien

45,83

1,11

2,73%

MADX

Spanien

21,46

1,44

5,79%

FTSE

Grossbritannien

21,67

1,95

4,48%

Stoxx Europe 600

Europa

23,59

1,98

3,46%

S&P 500

USA

18,45

2,86

1,95%

Durchschnitt

26,42

1,71

3,22%

In dieser Tabelle habe ich einige wichtige Aktienindices aus dem Euroraum, sowie den Stoxx Europe 600, welcher 600 europäische Unternehmen enthält, den FTSE als Index der Londoner Börse sowie den S&P 500 miteinander vergleichen.

Das Augenmerk liegt auf den bekanntesten Bewertungskennzahlen: KGV, KBV und Dividendenrendite.

Der DAX ist beim KGV günstiger als der Durchschnitt, beim KBV leicht teurer als das Mittelfeld und bei der Dividendenrendite ist er unattraktiver als der Durchschnitt der verglichenen Indices.

Es deutet aber nichts auf eine massive Überbewertung hin – es sei denn alle Indices sind überbewertet.

Um das zu untersuchen habe ich das durchschnittliche KGV des DAX der letzten 10 Jahre recherchiert: Es liegt bei 16,83

Er ist also derzeit leicht teurer (11% über dem langjährigen Schnitt), aber nicht übermäßig. Beim KBV gilt das Selbe. Der Durchschnitt der letzten 10 Jahre betrug 1,68. Der derzeitige Aufpreis zum Durchschnitt beträgt etwa 9%.

Ein Schnäppchen ist der DAX also nicht – er ist bei Betrachtung der Bewertung der letzten 10 Jahre überdurchschnittlich teuer. Eine Spekulationsblase sehe ich zwar noch nicht, würde aber dennoch eher auf Einzeltitel aus dem DAX bzw. aus Deutschland gehen und nicht den Index kaufen.

Teilweise ist die derzeit überdurchschnittlich hohe Bewertung natürlich auch durch das niedrige Zinsniveau zu rechtfertigen. Die Zinsen waren in den letzen 10 Jahren nie so tief wie derzeit und Anlagen in Verzinsliche Wertpapiere waren nie so uninteressant wie derzeit – das treibt natürlich die Anleger Aktien.

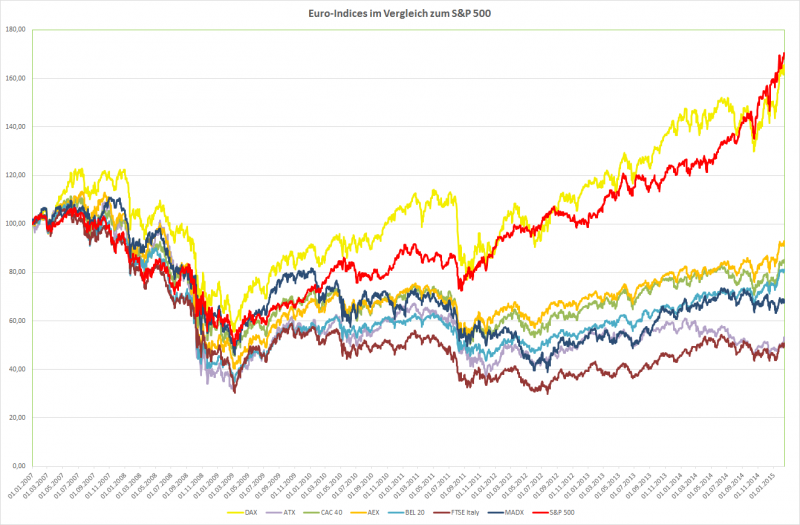

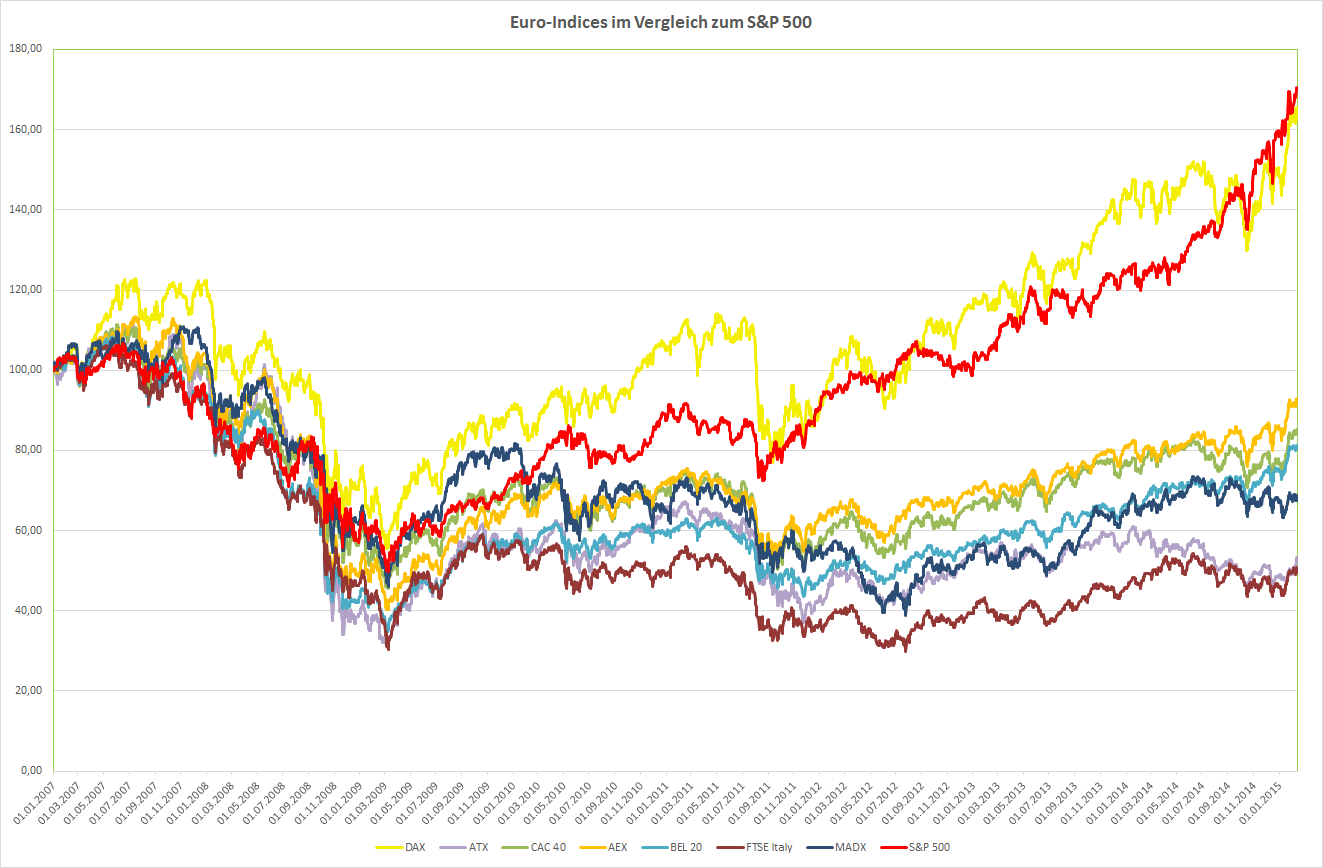

Die Entwicklung des DAX seit 2007 im Vergleich:

Europas Indices im Vergleich zum S&P 500 seit 1.1.2007

In dem Chart habe ich die Entwicklung der wichtigsten europäischen Indices seit 1.1.2007 – mit dem amerikanischen S&P 500 vergleichen. Ich habe auch den S&P 500 in Euro umgerechnet, damit der Vergleich halbwegs fair ist.

Natürlich darf man nicht vergessen, dass der DAX ein Performanceindex ist (also auch Dividenden enthält) und alle anderen nicht.

Wie man sieht konnte der DAX als einziger europäischer Index mit dem amerikanischen S&P 500 mithalten. Er war für meinen Geschmack zwar deutlich volatiler – er hatte mehr Schwankungen – und beim S&P 500 kommen natürlich noch die Dividenden dazu. Er ist also der wahre Sieger, aber der DAX kommt gleich danach.

Mit großem Abstand folgen alle anderen europäischen Länder. Schlusslicht bildet in diesem Vergleich leider der österreichische ATX.

Zur Veranschaulichung habe ich noch eine weitere Tabelle angefertigt, die auch Dividenden berücksichtigt:

Einstiegsjahr

DAX

ATX

CAC 40

AEX

BEL 20

FTSE Italy

MADX

S&P 500

2007

6,40%

-4,95%

1,81%

2,64%

1,27%

-4,41%

0,84%

7,16%

2008

4,34%

-6,02%

1,47%

1,98%

1,89%

-4,58%

-0,24%

7,39%

2009

14,34%

8,15%

10,66%

14,61%

15,10%

4,92%

7,76%

17,17%

2010

12,57%

1,63%

7,59%

9,91%

11,37%

1,53%

3,10%

15,44%

2011

11,74%

-2,35%

9,37%

10,07%

12,70%

4,50%

7,99%

15,54%

2012

21,84%

10,25%

17,87%

16,92%

23,88%

14,77%

14,05%

20,21%

2013

18,60%

1,80%

16,73%

18,35%

23,70%

16,05%

19,37%

22,28%

2014

12,75%

-3,99%

12,01%

16,26%

23,38%

12,28%

11,10%

13,89%

Hier sieht man, was man pro Jahr verdienen konnte, wenn man in die entsprechenden Indices am Anfang des Jahres investiert hätte.

Hätte man in den DAX Anfang 2007 investiert, so hätte man pro Jahr eine Performance von 6,4% bis heute gehabt. Bei einer Investition Anfang 2009 wären es sogar 14,34% p.a. gewesen und Anfang 2013 sogar 18,6%.

Beim ATX hätte man leider in mehr als der Hälfte der Jahre Verluste gemacht. Der S&P 500 konnte den DAX als einziger schlagen. Deutschland ist also tatsächlich die wirtschaftliche Lokomotive der EU bzw. des Euro-Raumes.

Die einzelnen Unternehmen im DAX:

Da der DAX-Index an sich derzeit überdurchschnittlich teuer ist und ich immer auf Schnäppchensuche bin, habe ich in der nächsten Tabelle alle Unternehmen die im DAX enthalten sind untersucht:

Name

Sparte

Wachstum p.a. 2014 – 2016

KGV 2014

KGV 2015

KGV 2016

KBV

Div. Rendite

ROC 2014

ROC 2015

LANXESS AG

Rohstoffe

13,47%

22,88

21,85

15,66

1,85

1,09%

2,70%

2,83%

ALLIANZ SE-REG

Finanzen

0,02%

10,73

10,85

10,72

1,16

3,57%

0,89%

0,88%

RWE AG

Versorger

-5,60%

10,48

11,13

12,46

2,09

0,00%

1,68%

1,59%

BAYER AG-REG

Verbrauchsgüter

9,38%

20,88

18,23

15,95

5,16

1,67%

9,72%

11,13%

BAYERISCHE MOTOREN WERKE AG

Konsumgüter

3,26%

11,73

11,12

10,66

1,92

2,42%

4,25%

4,49%

COMMERZBANK AG

Finanzen

13,26%

12,68

9,66

8,73

0,50

0,00%

0,19%

0,24%

DEUTSCHE BANK AG-REGISTERED

Finanzen

12,78%

9,92

7,64

6,91

0,51

2,65%

0,23%

0,30%

BASF SE

Rohstoffe

3,38%

15,52

15,35

14,04

2,85

3,23%

7,69%

7,77%

HENKEL AG & CO KGAA VORZUG

Verbrauchsgüter

6,39%

22,15

19,97

18,39

3,92

1,22%

9,62%

10,67%

LINDE AG

Rohstoffe

9,54%

25,10

21,26

19,10

2,50

1,69%

4,02%

4,74%

DEUTSCHE LUFTHANSA-REG

Konsumgüter

32,26%

12,92

6,62

5,59

1,33

3,35%

1,66%

3,23%

SIEMENS AG-REG

Industrie

2,33%

14,13

14,07

13,19

2,61

3,44%

5,70%

5,73%

VOLKSWAGEN AG-PREF

Konsumgüter

6,19%

9,12

8,41

7,62

1,11

1,91%

3,38%

3,66%

E.ON SE

Versorger

-1,40%

15,71

15,83

16,39

0,84

4,50%

1,30%

1,29%

BEIERSDORF AG

Verbrauchsgüter

6,64%

30,27

27,81

24,96

4,67

0,94%

9,84%

10,70%

HEIDELBERGCEMENT AG

Industrie

15,81%

19,38

14,91

12,48

1,02

0,86%

2,52%

3,27%

K+S AG-REG

Rohstoffe

-3,12%

14,64

14,58

16,10

1,43

0,87%

5,00%

5,02%

MUENCHENER RUECKVER AG-REG

Finanzen

-1,13%

11,07

11,57

11,46

1,07

4,26%

1,12%

1,07%

FRESENIUS SE & CO KGAA

Verbrauchsgüter

11,05%

23,58

19,68

17,22

2,81

0,88%

3,33%

4,00%

SAP SE

Technologie

4,59%

17,78

16,55

15,54

3,84

1,64%

10,97%

11,78%

MERCK KGAA

Verbrauchsgüter

5,83%

18,85

17,41

15,90

4,21

1,08%

9,71%

10,51%

ADIDAS AG

Konsumgüter

8,46%

21,37

19,37

16,75

2,22

2,31%

5,47%

6,04%

DEUTSCHE TELEKOM AG-REG

Telekom

8,41%

26,12

23,26

20,50

2,83

3,13%

2,34%

2,63%

DEUTSCHE POST AG-REG

Industrie

5,73%

16,73

15,80

14,15

4,16

2,77%

5,90%

6,25%

FRESENIUS MEDICAL CARE AG &

Verbrauchsgüter

7,90%

18,98

17,08

15,11

2,32

1,21%

4,51%

5,01%

DAIMLER AG-REGISTERED SHARES

Konsumgüter

5,77%

11,71

10,52

9,90

0,36

2,95%

4,50%

5,01%

INFINEON TECHNOLOGIES AG

Technologie

8,31%

18,96

16,02

14,92

2,57

1,79%

9,29%

10,99%

DEUTSCHE BOERSE AG

Finanzen

6,20%

20,27

18,61

16,92

4,09

2,96%

0,36%

0,39%

Sehr positiv fällt auf: Im DAX ist kein einziges Unternehmen enthalten, welches 2014 Verluste gemacht hat. Alle haben ein positives KGV.

Einige Unternehmen sind sehr ertragstark, d.h, sie haben ca. 10% oder mehr Gesamtkapitalrendite (ROC = “return in capital”)

Namentlich sind das: Bayer, Henkel, Beiersdorf, SAP, Merck und Infineon. Immerhin 6 von 30 Unternehmen. Im ATX schaut das z.B. ganz anders aus ;-(

Von diesem 6 Unternehmen wirken von der Bewertung her SAP und Infineon am günstigsten. Sie haben das günstigste KGV und KBV.

Ich werde diese Unternehmen deshalb in einen der nächsten Artikel genauer unter die Lupe nehmen.

Der Finanz-Blog für den fundamental interessierten Anleger