Unser Geldsystem sowie der Zins und Zinseszinsen hat zahlreiche Kritiker – ist das System unfair und dem Untergang geweiht?

Geld entsteht aus dem Nichts. Das habe ich auch in meinen Artikel übe die Geldschöpfung bereits erklärt.

Das ist also Fakt: Banken können Geld einfach so aus dem Hut zaubern. ABER: Die Möglichkeit Geld zu erschaffen reicht nicht aus um damit reich zu werden. Eine Bank kann Geld nur Erschaffen, wenn sie in der gleichen Höhe Schulden generiert.

Dem Kunden wird bei Kreditvergabe die Kreditsumme auf seinem Konto gutgeschrieben. Mit diesem Geld kann der Kunde machen was er möchte. ER kann darüber verfügen und nicht die Bank. Auf der anderen Seite hat die Bank eine Forderung gegen den Kunden (den Kreditvertrag) mit dem Versprechen, dass das Geld zurückbezahlt werden muss. Das ist gleichzeitig die Deckung für das neu geschaffene Geld. Für die Bank entsteht also durch die Geldschöpfung kein Vermögensvorteil. Das VERMÖGEN der Bank ändert sich durch die Geldschöpfung nicht. Sollte der Kunde also seinen Kredit – das von der Bank neu geschaffene Geld – nicht zurückzahlen können, so muss die Bank diesen Kredit auf der Aktiv-Seite der Bilanz ausbuchen und verliert somit sogar an Vermögen.

Wer gefährdet also wirklich das System?

Sind es wirklich die Banken die Geld aus dem Nichts erschaffen? Machen sie unser System instabil? Es ist natürlich einfach auf die “bösen” Banken los zu gehen uns sie als Ursache allen Übels ab zu stempeln.

Die waren Übeltäter, die Sand in das Getriebe des Geldsystems streuen sind aber die Sparer und Geldhorter.

Aktien sind derzeit beliebt wie schon lange nicht mehr. Diverse Indices erklimmen täglich neue Allzeit-Hochs. Droht eine neue Aktien-Blase oder ein Crash?

So befinden sich heute sowohl DAX als auch S&P 500 auf einem neuen Hoch. Der DAX hatte erst letzte Woche erstmals die 11.000 Punkte Markte geknackt und notiert mittlerweile sogar auf 11.205,74 Punkten. Alleine heuer legte er bisher um sagenhafte 14,28% zu – dabei ist noch nicht einmal der Februar zu Ende. Das Jahr ist noch recht lange.

Einziger Wermutstropfen (beim DAX) ist natürlich, dass auch der Euro heuer extrem gegenüber anderen Währungen verloren hat, sodass sich der Gewinn international gesehen etwas relativiert.

Um herauszufinden, wie teuer Aktien heute generell sind, und wie teuer sie jeweils vor einem Crash waren, habe ich heute eine historische Analyse des S&P 500 – Indices vorgenommen, da über díesen Index die besten historischen Daten vorliegen und die Märkte weltweit sowieso mehr oder weniger korrelieren – was bedeutet: Crasht es in Amerika, crasht es meistens auf der ganzen restlichen Welt.

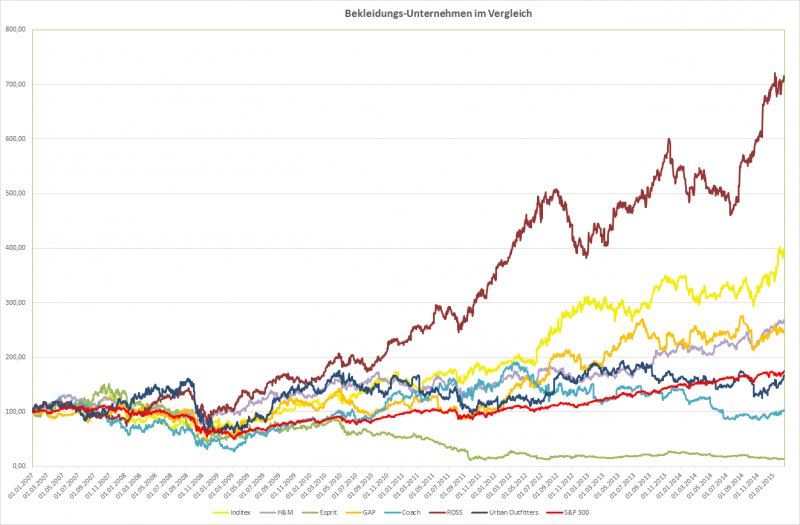

Im letzten Artikel habe ich die Unternehmen des Eurostoxx 50 Index analysiert und bin auf einige fundamental interessante Unternehmen gestoßen. Das profitabelste Unternehmen war der größte Mode-Verkäufer der Welt. Die Firma Inditex mit Sitz in Spanien, welche unter der Marke “Zara” weltweit seine Mode verkauft.

Das habe ich zum Anlass genommen, diese Firma genauer unter die Lupe zu nehmen und zu untersuchen, wie sie im Vergleich zu Ihren Mitbewerbern so da steht.

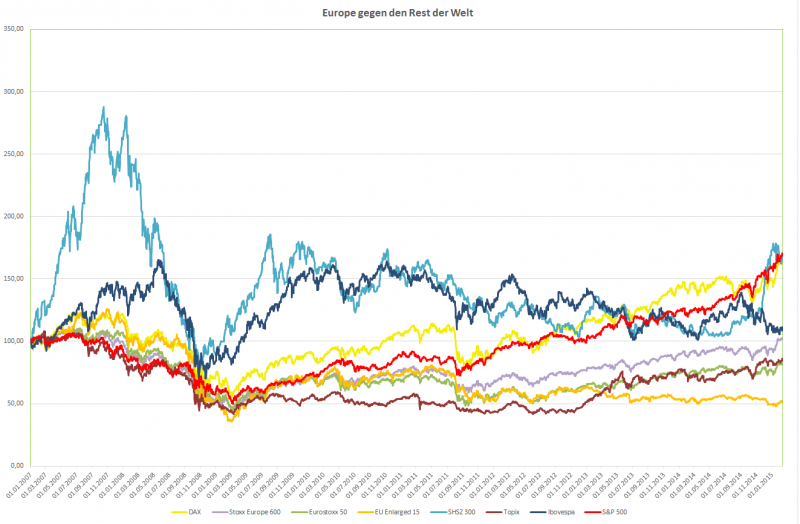

Europa ist plötzlich voll im Trend. Nachdem der amerikanische Aktienmarkt in den vergangenen Jahren sehr gut gelaufen ist, wird nun bekannt, dass die ersten Investoren aus Amerika zu uns nach Europa kommen. So hat heute z.B. der berühmte Investor George Soros bekannt gegeben, dass er in den vergangenen Wochen etwa 2 Milliarden US-Dollar aus dem amerikanischen Markt abgezogen hat und in Europa investiert hat. Dazu gibt es z.B. hier einen Bericht.

Das Jahr 2015 ist bisher tatsächlich ein “europäisches” Jahr. Nachdem der amerikanische S&P 500 seit Beginn des Jahres beinahe an der Stelle tritt, legten europäische Aktienindices wahrliche Kursfeuerwerke hin.

Heute gehe ich einen Schritt weiter und möchte erklären, wie man Optionen bewertet.

Ich werde außerdem aufzeigen, dass das eigentlich unmöglich ist und welche fatale Folgen diese Tatsache in der Vergangenheit schon hatte.

Soviel vorweg: Dieses Thema ist recht komplex, und deshalb ist das bisher der längste Artikel im Financeblog. Ich hoffe es gibt dennoch einige interessierte Leser die ihn bis zum Ende lesen.

Es geht los:

Die Bewertung einer Option am Fälligkeitstag haben wir ja bereits im letzten Teil gelernt – und die ist relativ einfach.

Noch einmal zur Wiederholung am Beispiel einer Call-Option: Wir erinnern uns: Eine Call-Option (auch Kauf-Option genannt) auf eine bestimmte Aktie (Underlying) berechtigt an einem festgelegtenZeitpunkt (dem Fälligkeitstag) zum Kauf dieser Aktie zu einem festgelegten Preis (auch “Strike” genannt).

Der Wert der Call Option am Fälligkeitstag ist also einfach zu berechnen : Kurs des Underlyingsam Fälligkeitstag minus Strike-Preis

Ein Beispiel: Eine Call-Option auf die Aktie X (=Underlying) hat den Strike 100 und die Fälligkeit am 20. Februar 2015.

Sollte die Aktie X am 20. Februar 120 kosten, so ist die Call-Option 20 wert, da man bei Ausübung der Option die Aktie für 100 kaufen und sofort danach für 120 verkaufen könnte.

Wie stellt man den Wert einer Option vor dem Fälligkeitstag fest?

Das ist eine sehr komplexe Frage für deren (vermeintliche) Lösung sogar ein Nobelpreis verliehen wurde: Robert Merton und Myron S. Scholes erhielten 1997 den Wirtschaftsnobelpreis für die Entwicklung des Black & Scholes Modells zur Berechnung von Optionswerten.

Weshalb diese Black & Scholes Formel so komplex ist, und wieso sie dennoch an den realen Finanzmärkten schon oft kläglich versagte möchte ich jetzt zeigen:

Was beeinflusst den Wert einer Option vor dem Verfallsdatum?

Folgende wichtigen Feststellungen müssen wir hierfür treffen:

1)Wenn die Option “im Geld” ist, also der Ausübungspreis (Strike) unterhalb des aktuellen Kurses des Underlyings liegt, so ist die Option MINDESTENS so viel wert wie die Differenz zwischen Kurs des Underlyings und Ausübungspreis.

Die Erklärung dafür, warum das so ist ist recht einfach: Am Fälligkeitstag – wie wir ja eben gesehen haben – ist der Wert der Call-Option genau die Differenz zwischen Kurs des Underlyings und Ausübungspreis (Strike) . Notiert das Underlying bereits vor dem Fälligkeitstag über dem Strike so besteht ja die Chance, dass das Underlying noch weiter steigt und der Optionswert ebenfalls.

Nun kann natürlich das Argument gebracht werden, dass das Underlying ja auch wieder unter den Strike der Option fallen könnte bevor die Option fällig wird. Dagegen kann man sich aber problemlos absichern, indem man das Underlying einfach (Leer)verkauft Am Fälligkeitstag kann man es ja auf jedenfall zum Strike-Preis wieder kaufen und hat die Differenz zum Strike verdient. Beispiel: Eine Option auf eine Aktie hat den Strike 100 und eine Restlaufzeit von 1 Monat. Die Aktie steht am Bewertungsstichtag – also 1 Monat vor Fälligkeit der Option – auf 120. Man kann diese Aktie also um 120 verkaufen (das geht auch ohne sie zu besitzen, indem man sie sich ausborgt und einfach 1 Monat später zurückgibt – so etwas nennt man Leerverkauf. Über die meisten Online-Broker geht das sehr einfach)

Sollte die Aktie bis zum Fälligkeitstag unter 100 fallen, so verfällt zwar die Option wertlos, aber man kann die Aktie dann billiger zurückkaufen und zurückgeben. Man hat also einen Gewinn von mindestens 20 gemacht.

Sollte die Aktie aber weiter steigen, so übt man am Verfallstag einfach die Option aus, kauft die Aktie für 100 und gibt sie zurück. Da man sie für 120 verkauft hat, hat man einen Gewinn von 20 gemacht – genau die Differenz zwischen Ausübungspreis und Aktienkurs zum Zeitpunkt des Bewertungsstichtages.

Es ist also sinnlos eine Option (auch wenn das bei amerikanischen Optionen erlaubt ist) vorzeitig auszuüben.

2) Der Wert einer Option ist umso höher, je höher die erwarteten Kursschwankungen des Underlyings in der Restlaufzeit sind – dieser Fakt ist der wichtigste bei der Bewertung von Optionen. Auch diese Tatsache ist recht einfach zu erklären: Schwankt der Kurs des Underlyings stärker so ist die zukünftige Kursentwicklung unklarer und die Gewinnchancen am Fälligkeitstag steigen.

Bzw. anders ausgedrückt: Hätte man statt der Option das Underlying im Portfolio, so wäre man dem kompletten Risiko der Kursschwankungen ausgesetzt – man könnte zwar eventuell viel gewinnen, aber auch sehr viel verlieren. Da eine Option wesentlich weniger Kapital bindet als der Besitz des Underlyings, aber die gleichen Chancen bei der richtigen Kursentwicklung bietet wie eben der Besitz dieses Underlyings (bei einer Call-Option im Falle von steigenden Kursen) muss sich diese Tatsache ebenfalls in der Bewertung der Option widerspiegeln.

Auch hier ein Beispiel zum Verständnis:

Wieder haben wir eine Call-Option auf eine Aktie X mit Strike 100 und Restlaufzeit in diesem Beispiel von einem Jahr. Außerdem haben wir noch eine weitere Call-Option auf Aktie Y, ebenfalls mit Strike 100 und mit der selben Restlaufzeit ebenfalls von einem Jahr.

Aktie X hat eine erwartete Schwankungsbandbreite (Volatilität) von 50% im Jahr. Aktie Y hingegen hat nur eine erwartete Volatilität von 15% im Jahr. Beide Aktien notieren derzeit (am Bewertungsstichtag der Option) bei etwa 100. Beide Optionen sind also gerade am Geld “at-the-money”.

Der Markt erwartet aber im ersten Fall bei Aktie X Schwankungen im nächsten Jahr von 50%, d.h. die Aktie könnte am Verfallstag entweder bei 150 oder bei 66,67 stehen, oder irgendwo dazwischen.

Bei Aktie Y erwartet der Markt nur Schwankungen von 15%, die Aktie könnte also am Verfallstag bei 115 oder bei 86,96 stehen oder irgendwo dazwischen.

Im besten Fall könnte man also bei der ersten Option am Verfallstag einen Wert von 50 realisieren, bei der zweiten Option nur einen Wert von 15. Der Einfluss der Volatilität auf den Wert einer Option ist also sehr hoch.

3) Der Wert einer Option enthält alle Finanzierungskosten bis zum Strike-Preis für das Underlying bis zur Fälligkeit.

Diese Aussage ist am schwierigsten zu verstehen bzw. zu erklären: Ich fange deshalb hier mit einem Beispiel an: Aktie X steht derzeit bei 120. Eine Call-Option auf Aktie X mit dem Strike 100 und Laufzeit von einem Jahr kostet also – wie wir gesehen haben – mindestens 20.

Wenn man nun eine Aktie kaufen möchte, muss man 120 investieren. Für den Kauf der Option nur etwas über 20. Kauft man also die Option so muss man also deutlich weniger Kapital aufbringen als der Aktien-Käufer, nimmt aber genauso an Kursgewinnen teil wie ein Besitzer der Aktie.

Der Aktienbesitzer musste sich aber entweder die 120 die er für die Aktie bezahlt hat ausborgen und dafür Zinsen zahlen, oder er hat das Geld am Konto und verzichtet beim Aktienkauf auf Zinsen die er bekäme, hätte die Aktie nicht gekauft sondern das Geld einfach liegen lassen (das nennt man Opportunitätskosten) .

In unserem Beispiel sieht man, dass der Optionskäufer um fast 100 weniger an Kapital aufbringen musste als der Aktienkäufer. Und, da er diese 100 quasi “sparen” kann – also Zinsen dafür einnehmen kann – muss er diese Zinsen auch mit dem Optionspreis bezahlen.

Auf der anderen Seite kann es sein, dass ein Unternehmen noch vor Fälligkeit der Option Dividenden ausschüttet, die höher sind als die Zinsen die für die Finanzierung des Aktienkaufs zu zahlen wären. Diese Dividenden bekommt natürlich ein Optionsbesitzer nicht, da er die Aktie ja erst am Fälligkeitstag erwerben kann, und erst ab dann Anrecht auf Dividendenzahlungen hat.

Deshalb werden erwartete Dividendenzahlungen von dem Wert der Option wieder abgezogen.

Die Finanzierungskosten setzten sich also wie folgt zusammen: Zinsen für das aufgebrachte Kapital (bis zum Strike) abzüglich der erwarteten Dividenden.

Diese Finanzierungskosten sind immer Teil des Optionspreises (der Optionsprämie)

Nun haben wir also 3 Faktoren ausgemacht, die den Preis einer Option vor Fälligkeit bestimmen:

1) Abstand zum Strike

2) Die Höhe der erwarteten Kursschwankungen (die sogenannte implizite Volatilität) 3) Die Finanzierungskosten

Die Faktoren 1) und 3) sind relativ leicht zu bestimmen und lassen auch nicht viel Betrachtungsspielraum zu. Einzig bei den Zinsen und den erwarteten Dividenden kann es eventuell Ungewissheiten geben, aber die sind bei weitem nicht so groß wie der Hauptfaktor, der die Optionsprämie am meisten beeinflusst: Die implizite Volatilität.

Und genau hier kommt die Nobelpreis-Formel ins Spiel:

Die berühmte Black&Scholes Formel zur Optionsbewertung vergleicht die Kapitalmärkte mit den Zufallsprozessen der brownschen Bewegung. Diese brownsche Bewegung ist eine zufällige Bewegung von Teilchen die in Flüssigkeiten oder Gasen bedingt durch Abstoßungsreaktionen auf andere Teilchen beobachtet werden können.

Eine Grund-Voraussetzung für die Richtigkeit dieser Formel ist die Annahme, dass Kursschwankungen der Finanzmärkte sich völlig zufällig und normalverteilt bewegen.

Normalverteilt bedeutet, dass die einzelnen Kursschwankungen einer Gaußschen Glockenkurve entsprechen. D.h. betrachtet man z.B. ein Jahr mit etwa 260 Handelstagen so wird an den meisten Tagen die Schwankung eher geringer ausfallen. An einigen wenigen Tagen gibt es stärkere Schwankungen.

Kurzer Exkurs: Normalverteilung und Volatilität:

Der Normalverteilung begegnet man beispielsweise, wenn man eine Gruppe von Menschen auf ihre Größe untersucht. Die meisten werden eine Durchschnittsgrösse haben bzw. etwa größer oder etwas kleiner als der Durchschnitt sein. Eine wenige werden extrem klein sein und ebenfalls wenige werden extrem groß. Trägt man die Größen dieser Menschen auf einer Skala auf, wo die X-Achse für die Größe steht und die Y-Achse für die Anzahl der Menschen mit dieser Größe, so erhält man eine Glockenkurve die der Normalverteilung entspricht.

Die Größe der meisten Menschen weicht also nicht sehr stark vom Durchschnitt ab. Je größer die Abweichung vom Durchschnitt, umso weniger Menschen mit ensprechender Größe gibt es. Ganz wenige werden zu Riesen oder bleiben Zwerge – sie sind am Rand der Glockenkurve zu finden.

Die Durchschnittsgröße der Menschen entspricht dem sogenannten Erwartungswert. Nun haben aber natürlich nicht alle Menschen Durchschnittsgröße. Die meisten sind ein wenig größer oder ein wenig kleiner als der Durchschnitt. Einige wenige sind aber extrem groß (“Riesen”) oder sehr klein (“Zwerge”. Hierbei handelt es sich um sogenannte “Ausreißer”

Rechnet man den durchschnittlichen Abstand der Größen aller untersuchter Menschen zum Erwartungswert aus (also inkl. der Ausreißer) so bekommt man die Standardabweichung.

Die durchschnittliche Abweichung vom Erwartungswert nennt man also Standardabweichung. Untersucht man z.B. 200 Menschen auf Ihre Größe und ermittelt als Durchschnittsgröße dieser Menschen 165cm so sind diese 165cm der Erwartungswert. Der durchschnittliche Abstand zum Erwartungswert ist dann die Standardabweichung. Nehmen wir eine Standardabweichung von 20cm in diesem Beispiel, würde das bedeuten, dass die 200 Menschen im Durchschnitt zwischen 145cm und 185cm gross sind. 68,27% der untersuchten Menschen werden sich in diesem Beispiel innerhalb der Bandbreite +/- 1 Standardabweichung befinden.

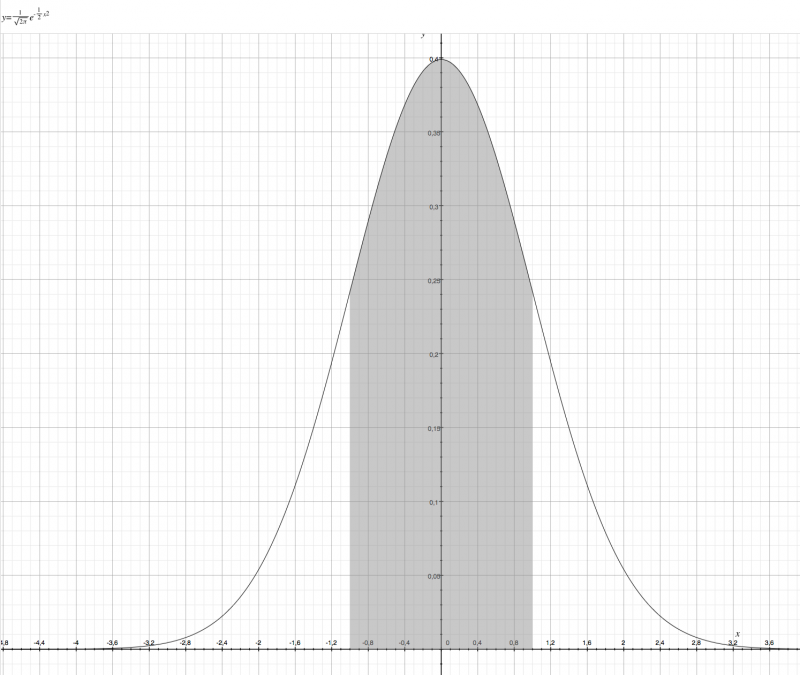

Die Gaußsche Glockenkurve

In der Grafik habe ich die Kurve der sogenannten “Standard-Normalverteilung” gezeichnet (mittels dem mit MacOS X mitgelieferten Programm “Grapher” – übrigens ein Juwel für jeden Mathematik-Nerd 😉 )

Bei der Standard-Normalverteilung entspricht der Erwartungswert 0 und die Standardabweichung 1.

Ich habe grau den Bereich zwischen einer Standardabweichung hervorgehoben. Für Mathematik-Nerds: Ich habe die Kurve im Bereich -1 bis 1 integriert, also die Fläche darunter ausgerechnet und hervorgehoben.

Die Fläche unter der gesamten Kurve beträgt natürlich 1, da alle möglichen Ereignisse (in unserem Beispiel Körpergrössen) unter dieser Kurve abgebildet sind. Die Fläche zwischen -1 und 1, also innerhalb einer Standardabweichung (auch 1 Sigma genannt), entspricht 0,6827 – d.h. dass eben 68,27% aller Ereignisse (Körpergrößen in unserem Fall) innerhalb von einer Standardabweichung liegen.

Erweitert man die Betrachtung auf 2 Standardabweichungen (2 Sigma) so sind bereits 95,45% aller Ereignisse innerhalb der Kurve.

Nur noch jedes ca. 22te Ereignis wäre außerhalb. In unserem Fall würde das bedeuten, dass nur jeder 22te entweder 165cm + 2 x 20cm = 205 cm gross oder 165cm – 2 x 20cm = 125cm klein wäre. Woran man sieht, dass die Standardabweichung bei Körpergrössen wahrscheinlich kleiner als 20cm ist, da weniger als jeder 20te über 2 Meter groß ist 😉

Bei 3 Sigma sind es schon 99,73% die sich innerhalb des Bereiches befinden und nur noch jedes 370te Ereignis ist außerhalb.

Bei 4 Sigma sind es 99,993% und jedes 15.787te Ereignis ist außerhalb

Bei 5 Sigma sind es 99,99994% innerhalb und jedes 1.74 Millionste Ereignis ist außerhalb.

Bei 6 Sigma sind es 99,9999998% innerhalb und nur noch jedes 506,8 Millionste Ereignis ist außerhalb.

Man spricht deshalb öfters bei vollkommen unmöglichen Ereignissen an den Märkten die plötzlich dennoch auftraten von “Sigma-6-Events”.

Die Wahrscheinlichkeit, dass ein solcher Event eintritt liegt bei 1 : 507.797.346 . Geht man von etwa 260 Handelstagen im Jahr aus, würde also nur etwa alle 1,9 Millionen Jahre ein derartiger Event eintreten.

Das ist bereits ein erster Hinweis dafür, dass die Normalverteilung nicht einfach auf Finanzmärkte angewandt werden kann.

Normalverteilung auf den Finanzmärkten:

Um zu verdeutlichen wie man sich die Normalverteilung von Renditen (=Kursausschläge) an Finazmärkten erklärt bringe ich nun Beispiele:

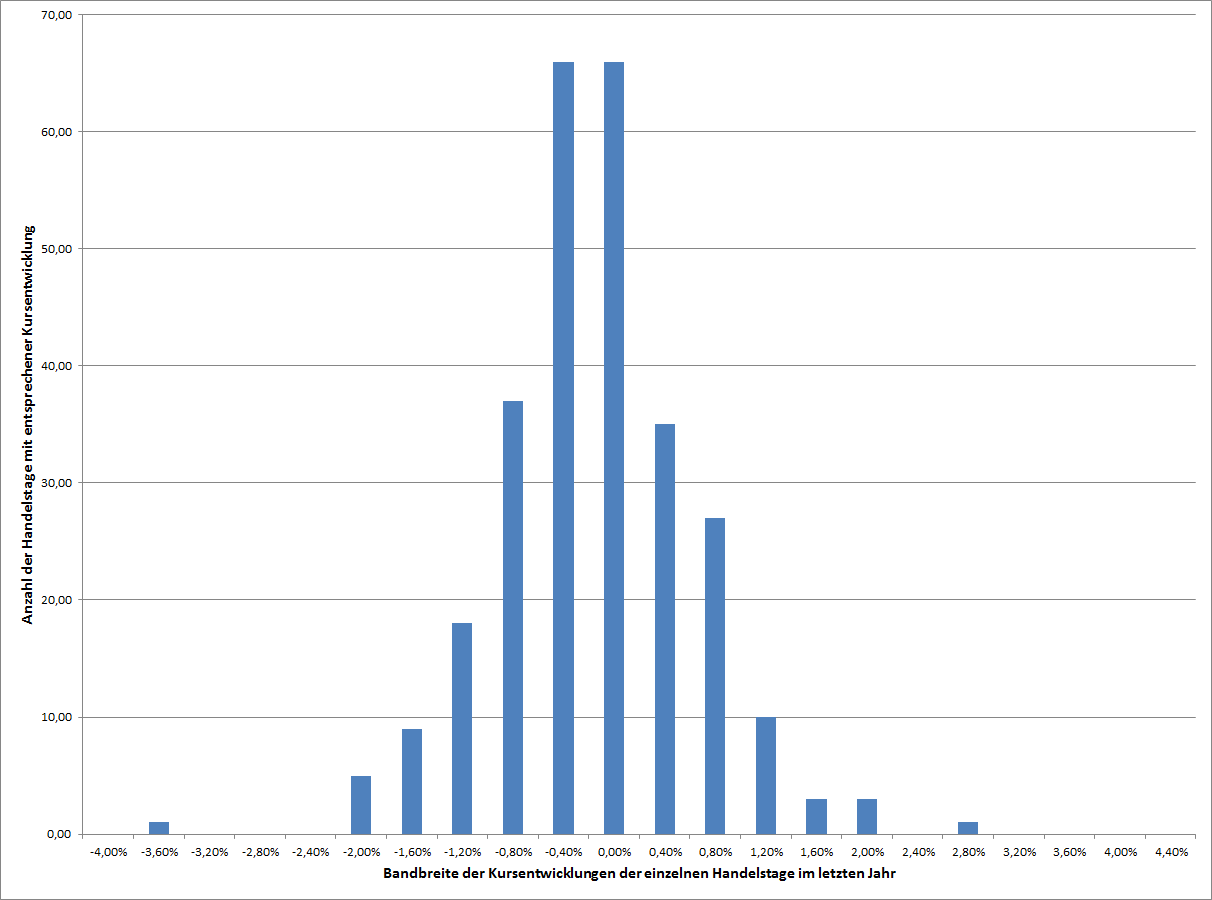

Zuerst schauen wir uns die Entwicklung einer Aktie mit geringer Volatilität an: Procter und Gamble hatte im letzten Jahr eine Volatilität von etwa 13%.

Wir betrachten jeden einzelnen Handelstag im letzten Jahr und schauen wie viel die Aktie sich an diesem jeweiligen einen Tag bewegt hat. Diese Bewegungen fassen wir in Abständen von 0,4% zusammen und zählen sie ab.

So hat sich die P&G-Aktie im letzten Jahr am häufigsten zwischen -0,4% und 0% pro Tag bewegt (66 mal) und ebenso oft zwischen 0% un 0,4%. Bewegungen zwischen -3,6% und -3,2% gab es nur ein einziges Mal.

Kursentwicklung

Anzahl Tage

-4,00%

0,00

-3,60%

1,00

-3,20%

0,00

-2,80%

0,00

-2,40%

0,00

-2,00%

5,00

-1,60%

9,00

-1,20%

18,00

-0,80%

37,00

-0,40%

66,00

0,00%

66,00

0,40%

35,00

0,80%

27,00

1,20%

10,00

1,60%

3,00

2,00%

3,00

2,40%

0,00

2,80%

1,00

3,20%

0,00

3,60%

0,00

4,00%

0,00

4,40%

0,00

Grafisch schaut die Tabelle dann so aus:

Die Verteilung der Kursschwankungen bei Procter und Gamble im letzten Jahr

Wir sehen deutlich eine Häufung in der Mitte die nach links und rechts jeweils nachlässt. Es besteht also eine gewisse Ähnlichkeit mit der Gaußschen Glockenkurve die die Häufigkeit bei einer Normalverteilung beschreibt.

Den Wert, der am aller häufigsten vorkommt – und gleichzeitig auch der Durchschnitt aller Werte – ist der Erwartungswert. In diesem Fall ist das 0,04%. Bei der Normalverteilung streuen sich alle anderen Ereignisse symetrisch um diesen Erwartungswert. Ihre Häufigkeit nimmt mit der Entfernung zum Erwartungswert stetig ab.

Die durchschnittliche Entfernung zum Erwartungswert ist die Standardabweichung. In diesem Beispiel ist die Standardabweichung 0,78%, das bedeutet, dass die durchschnittliche tägliche Kursschwankung bei P&G im letzten Jahr 0,78% um den Erwartungswert von 0,04% war – also zwischen -0,74% (= -0,78 + 0,04) und 0,82% (= 0,78 + 0,04).

Die Standardabweichung ist im Prinzip das was wir in den Finanzmärkten Volatilität nennen. Für die Berechnung Volatilität wird einfach die Standardabweichung der Kursschwankungen der einzelnen Tage annualisiert, d.h. aufs Jahr hochgerechnet. Das geht indem man die Standardabweichung mit der Wurzel aus der Anzahl der Handelstage multipliziert. In diesem Fall erhält man 13,03%. Hierbei handelt es sich um die sogenannte historische Volatilität, da ja die Vergangenheit untersucht wird.

Wir können aufgrund der Regeln die wir oben bereits bei der Normalverteilung gesehen haben also – theoretisch – folgende Schlüsse ziehen:

– In 68,37% der Fälle sollte sich der Kurs zwischen -0,74% und 0,82% (= eine Standardabweichung Abstand vom Erwartungswert bzw. 1 Sigma) bewegt haben

– In 99,994% der Fällen sollte sich der Kurs zwischen -3,08% und 3,16% an einem Tag bewegt haben. Also nur einmal in etwa 15.800 Tagen sollte seine Bewegung außerhalb dieser Bandbreite liegen. Das wäre etwa alle 61 Jahre einmal an einem Tag der Fall.

Dennoch sehen wir, dass es einen Tag gibt, wo der Kurs zwischen 4% und 3,6% verloren hat, also mehr als 3,08%.

An diesem Beispiel ist zu erkennen, dass die Kursschwankungen an den Finanzmärkten nicht hinreichend durch die Normalverteilung erklärbar sind.

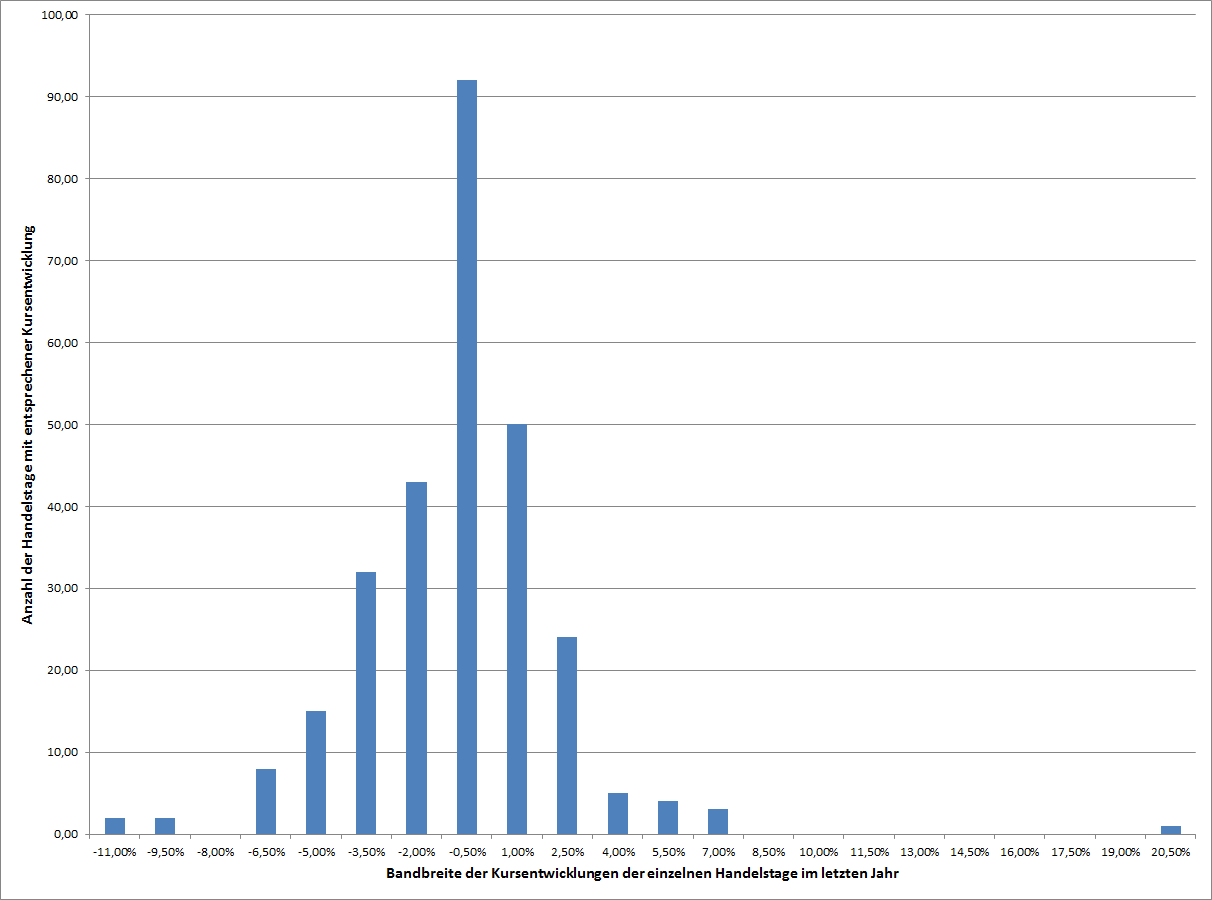

Es gab im letzten Jahr sogar (mindestens) eine Aktie die es geschafft hat mehr als ein “Sigma-6-Ereignis” zu erreichen, also etwas, das seltener als einmal in 1,9 Millionen Jahren passieren dürfte:

Im nächsten Bild habe ich die täglichen Kursschwankungen der Aktie “First Solar” als Diagramm dargestellt.

Die Verteilung der Kursschwankungen von First Solar im letzten Jahr

Auf den ersten Blick schaut das auch ein wenig nach Glockenkurve und Normalverteilung aus. Der Erwartungswert liegt hier bei -0,01%, Die Standardabweichung bei 2,99% (also bereits wesentlich höher als bei Procter and Gamble) und die annualisierte Volatilität beträgt 50,07%.

Aber eine Auffälligkeit gibt es: An einem Tag stieg die Aktie um 20,5%. Das entspricht einen Abstand von sagenhaften 6,88 Standardabweichungen. Die Wahrscheinlichkeit, daß das eintritt liegt bei etwa 1 zu 100 Milliarden. Es sollte also nur etwa alle 384 Millionen Jahre passieren. Also jedenfalls nicht ein einziges Mal seit Menschengedenken. Vor 384 Millionen Jahren bevölkerten noch Einzeller die Erde.

Zurück zur Black & Scholes Formel:

Der wichtigste Kniff bei der Black & Scholes Formel war es eben diese Normalverteilung auf die Finanzmärkte anzuwenden.

Die Annahme war, dass sich die Kursschwankungen an den Börsen zufällig und nach den Regeln der Normalverteilung verhalten.

Diese Formal hat es – vermeintlich – geschafft diese ungewissen Schwankungen des Marktes auf eine Formel zu reduzieren.

Ich verzichte hier darauf, die Formel zu veröffentlichen, da eine genaue Herleitung sowieso den Rahmen des Artikels sprengen würde. Wer sich interessiert kann hier auf wikipedia nachlesen.

Welche Probleme sich daraus ergeben können, habe ich bereits in obigen Beispielen gezeigt. Was die Formel aber für Folgen hatte kann man hier weiterlesen:

Welche Folgen hatte die Black&Scholes Formel auf die Finanzmärkte:

Das blinde Vertrauen auf diese Formel kann verheerende Wirkungen haben. Das beste Beispiel dafür ist der große Hedgefonds den die beiden Nobelpreisträger für die Black & Scholes Formel gemeinsam mit John Meriwether im Jahre 1994 gegründet hatten: Long Term Capital Management – kurz: LTCM.

Bei den Anlagestrategien dieses Fonds wurde die neue Formel oft angewandt. Auf der einen Seite wurden Optionen die aufgrund dieser Formel zu teuer erschienen einfach verkauft, auf der anderen Seite wurden Volatilitätserwartungen bei bestimmten Märkten aufgrund dieser Formel berechnet und entsprechende Risiken eingegangen. Vier Jahre lange konnte LTCM sehr gute Renditen erzielen, zeitweise sogar über 30% im Jahr.

Der Fonds LTCM hielt im Jahr 1998 über 1,25 Billionen (das sind 1250 Milliarden) US-Dollar an Assets, dabei waren auch viele Derivate und Optionen. Das Eigenkapital betrug zu diesem Zeitpunkt nur 2,1 Milliarden USD, was einem Hebel von fast 600 entspricht bzw. einer Eigenkapitalquote von nur 0,17%.

Dann spielten die Märkte – aus Sicht von LTCM – verrückt. Es gab plötzlich Kursausschläge die mathematisch – nach eben dieser Black & Scholes Formel – nur einmal in Milliarden von Jahren passieren hätten dürfen. Also quasi seitdem das Universum existiert, hätten solche Kurssausschläge nie stattfinden dürfen.

Doch daran hielten sich die Finanzmärkte nicht: Asienkrise, Russlandkrise etc. bescherten den Märkten im Jahr 1998 eben genau diese Volatilität mit der mathematisch nicht gerechnet werden konnte, und so musste der Fonds LTCM von der amerikanischen Zentralbank FED und 11 weiteren großen Investmentbanken gerettet werden um noch stärkere Verwerfungen an den Finanzmärkten zu verhindern. Die FED musste dafür sogar den Leitzinssatz senken.

Details kann man auch hier unter wikipedia nachlesen.

Welche Vorteile kann man aus der Black & Scholes Formel ziehen?

Der wahre Wert einer Option bleibt also weiter im Dunkeln bzw. dem Gefühl und der Risikobereitschaft des Optionshändlers überlassen. Die Märkte agieren meiner Ansicht nach sicher NICHT nach Regeln die der gaußschen Normalverteilung entsprechen.

Man kann diese Formel aber dafür benutzen um die sogenannte implizite Volatilität einer Option auszurechnen, also die Erwartungen des Marktes was die Kursschwankungen angeht. Dadurch bekommt man ein Gefühl dafür, ob eine Option teuer oder billig ist. Es gibt mittlerweile sogar einige wichtige Indices, die diese erwartete – implizite – Volatilität von Optionen messen. Der wichtigste davon ist der amerkanische VIX-Index, welcher die implizite Volatilität von Optionen auf den S&P 500 Index misst. Ich habe ihn im Financeblog schon öfters erwähnt. Das Ausrechnen dieser impliziten Volatilität geht mittels der Black & Scholes Formel.

Man muss diese Formel auch nicht selbst händisch anwenden, wenn man mit Optionen handeln möchte, da die Handelssysteme das schon automatisch erledigen. Man braucht die Formel also nicht zu kennen, man sollte nur wissen welche Voraussetzungen sie annimmt, wie sie in etwa funktioniert, und dass es sehr gefährlich sein kann, sich blind auf sie zu verlassen.

Gestern habe ich die einzelnen Mitglieder das deutschen DAX-Index, der ebenfalls gestern ein neues Allzeithoch erreichte untersucht um zu untersuchen ob es im DAX noch günstige Aktien gibt.

Aus der ersten Analyse kamen einige Unternehmen in die nähere Auswahl. Unter anderem war der Softwarehersteller SAP unter den interessanten Titeln vertreten. Die Ertragskennzahl Gesamtkapitalrendite ist bei diesem Unternehmen sehr gut und die Bewertung im Vergleich zu anderen DAX-Mitgliedern war ebenfalls recht attraktiv.

Doch wie sieht es im internationalen Vergleich aus? Ist SAP auch ein gutes und günstiges Unternehmen, im Vergleich mit anderen Softwareherstellern aus anderen Gebieten der Welt? Das Ergebnis ist sehr überraschend…

Die Vergleichskandidaten:

Ich habe außer SAP noch ein weiteres relativ großes europäisches Software-Unternehmen in den Vergleich aufgenommen: Dassault Systems. Die Firma ist spezialisiert auf das sogenannte “Product Lifecycle-Management” und ermöglich es Herstellern von Produktem, diese als 3D-Modelle zu erstellen und seine Montage und andere wichtige Prozesse zu simulieren.

Außerdem dabei: Microsoft: Dazu muß man nicht viel sagen – der größte Softwarehersteller der Welt. Das Betriebsystem Windows sowie Office (Excel, Word, etc.) kommen von Microsoft. Außerdem ist Microsoft natürlich mittlerweile kein reiner Software-Hersteller, da auch Produkte wie die XBOX oder das Surface-Tablet verkauft werden. Der eigentliche Zweck ist allerdings immer die eigene Software an den Kunden zu verkaufen.

Adobe Systems: Adobe ist besonders durch Photoshop bekannt geworden. Mittlerweile verfolgt Adobe viele andere Geschäftsbereiche wie z.B. das Patent auf die sehr verbreiteten PDF-Dateien. Adobe bietet auch Entwicklungsumgebungen für Webseiten und Smartphone-Applikationen an.

Symantec Corp: Symantec ist Marktführer bei Anti-Viren-Software (Norton Antivirus) und anderen Sicherheits-Lösungen. Außerdem bietet Symantec Backup-Lösungen für Unternehmen und Privatkunden an.

Autodesk Inc: Autodesk ist jedem Architekten bekannt. Die CAD-Software 3D-Studio ist quasi Standard.

Oracle Corp: In der Vergangenheit war Oracle besonders spezialisiert auf den Entwicklung von relationalen Datenbank-Systemen auf SQL-Basis. Mittlerweile hat man aber auch viele andere Geschäftsbereiche erschlossen. Der bekannteste davon ist wohl durch den Kauf von SUN Microsystems entstanden. Oracle besitzt alle Rechte an der Programmiersprache JAVA die weltweit in Milliarden Geräten, unter anderem in jedem Android-Smartphone zum Einsatz kommt.

Der Vergleich:

Umsatz:

Umsatz

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

Zuwachs p.a.

Rang

SAP SE

7.514,49

8.512,43

9.393,00

10.256,00

11.575,00

10.672,00

12.464,00

14.233,00

16.223,00

16.815,00

17.560,00

9,89%

7

DASSAULT SYSTEMES SA

796,55

934,51

1.157,80

1.258,85

1.334,78

1.251,34

1.563,84

1.783,04

2.028,34

2.066,12

2.294,30

12,47%

3

MICROSOFT CORP

36.835,00

39.788,00

44.282,00

51.122,00

60.420,00

58.437,00

62.484,00

69.943,00

73.723,00

77.849,00

86.833,00

10,00%

6

ADOBE SYSTEMS INC

1.666,58

1.966,32

2.575,30

3.157,88

3.579,89

2.945,85

3.800,00

4.216,26

4.403,68

4.055,24

4.147,07

10,66%

4

SYMANTEC CORP

1.870,13

2.582,85

4.143,39

5.199,37

5.874,42

6.150,00

5.985,00

6.190,00

6.730,00

6.906,00

6.676,00

15,19%

2

AUTODESK INC

951,64

1.233,77

1.537,20

1.839,80

2.171,90

2.315,20

1.713,70

1.951,80

2.215,60

2.312,20

2.273,90

10,16%

5

ORACLE CORP

10.156,00

11.799,00

14.380,00

17.996,00

22.430,00

23.252,00

26.820,00

35.622,00

37.121,00

37.180,00

38.275,00

15,88%

1

Beim Umsatzzuwachs sind eigentlich alle Unternehmen gut dabei. SAP belegt leider hier den letzten Platz, obwohl über die letzten 10 Jahre immerhin ein Zuwachs von fast 10% pro Jahr erzielt werden konnte. Das schaffen nicht viele Unternehmen in anderen Sparten.

Oracle ist der Sieger mit 15,88% Zuwachs pro Jahr über die letzten 10 Jahre.

Umsatzrendite:

Umsatzrendite

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

Rang

SAP SE

17,44%

17,58%

19,92%

18,58%

15,96%

16,38%

14,53%

24,16%

17,28%

19,78%

23,97%

3

DASSAULT SYSTEMES SA

15,24%

16,72%

15,05%

14,04%

15,02%

13,56%

14,10%

16,22%

16,51%

17,05%

22,33%

5

MICROSOFT CORP

22,17%

30,80%

28,45%

27,51%

29,26%

24,93%

30,02%

33,10%

23,03%

28,08%

23,83%

4

ADOBE SYSTEMS INC

27,03%

30,66%

19,64%

22,92%

24,35%

13,12%

20,39%

19,75%

18,91%

7,15%

25,59%

2

SYMANTEC CORP

19,82%

20,76%

3,79%

7,78%

7,90%

-110,34%

11,93%

9,64%

17,41%

10,93%

19,73%

6

AUTODESK INC

12,64%

17,95%

21,70%

15,75%

16,40%

7,93%

3,38%

10,86%

12,88%

10,70%

11,90%

7

ORACLE CORP

26,40%

24,46%

23,51%

23,75%

24,61%

24,05%

22,87%

23,99%

26,89%

29,38%

34,74%

1

Auch hier sind eigentlich alle Unternehmen sehr gut. Oracle tragt dennoch wieder den Sieg davon mit einer Gewinnspanne von immerhin fast 35%. SAP belegt hier den dritten Platz.

Gewinn:

Nettogewinn

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015E

SAP SE

1.310,52

1.496,41

1.871,00

1.906,00

1.847,00

1.748,00

1.811,00

3.438,00

2.803,00

3.326,00

4.209,04

4.520,00

DASSAULT SYSTEMES SA

121,36

156,21

174,26

176,68

200,50

169,74

220,54

289,18

334,82

352,28

512,36

581,93

MICROSOFT CORP

8.168,00

12.254,00

12.599,00

14.065,00

17.681,00

14.569,00

18.760,00

23.150,00

16.978,00

21.863,00

20.691,68

23.377,48

ADOBE SYSTEMS INC

450,40

602,84

505,81

723,81

871,81

386,51

774,68

832,85

832,78

289,99

1.061,19

1.670,75

SYMANTEC CORP

370,62

536,16

156,85

404,38

463,85

-6.786,00

714,00

597,00

1.172,00

755,00

1.317,11

1.343,56

AUTODESK INC

120,32

221,51

333,60

289,70

356,20

183,60

58,00

212,00

285,30

247,40

270,50

299,47

ORACLE CORP

2.681,00

2.886,00

3.381,00

4.274,00

5.521,00

5.593,00

6.135,00

8.547,00

9.981,00

10.925,00

13.294,91

13.951,34

GewinnVeränderung

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2004-2014

Rang

SAP SE

14,18%

25,03%

1,87%

-3,10%

-5,36%

3,60%

89,84%

-18,47%

18,66%

26,55%

12,38%

4

DASSAULT SYSTEMES SA

28,72%

11,55%

1,39%

13,48%

-15,34%

29,93%

31,12%

15,78%

5,21%

45,44%

15,49%

2

MICROSOFT CORP

50,02%

2,82%

11,64%

25,71%

-17,60%

28,77%

23,40%

-26,66%

28,77%

-5,36%

9,74%

5

ADOBE SYSTEMS INC

33,85%

-16,10%

43,10%

20,45%

-55,67%

100,43%

7,51%

-0,01%

-65,18%

265,95%

8,95%

6

SYMANTEC CORP

44,67%

-70,75%

157,81%

14,71%

-1562,97%

110,52%

-16,39%

96,31%

-35,58%

74,45%

13,52%

3

AUTODESK INC

84,11%

50,60%

-13,16%

22,95%

-48,46%

-68,41%

265,52%

34,58%

-13,28%

9,34%

8,44%

7

ORACLE CORP

7,65%

17,15%

26,41%

29,18%

1,30%

9,69%

39,32%

16,78%

9,46%

21,69%

17,37%

1

Unglaublich – aber auch beim Gewinnwachstum belegt Oracle den ersten Platz. Es gab in den letzten 10 Jahren kein einziges Jahr mit Gewinnrückgang. Das konnte sonst keines der Unternehmen schaffen.

Gesamtkapitalrendite:

GK-Rendite

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

Rang

SAP SE

17,45%

16,59%

19,75%

18,85%

14,18%

13,84%

9,37%

15,53%

10,66%

12,27%

10,97%

3

DASSAULT SYSTEMES SA

11,07%

11,63%

10,32%

9,93%

9,73%

7,74%

7,45%

8,49%

9,59%

8,55%

10,34%

6

MICROSOFT CORP

8,84%

17,30%

18,53%

22,63%

24,44%

18,75%

21,96%

21,57%

14,31%

15,65%

12,35%

2

ADOBE SYSTEMS INC

23,00%

24,70%

8,48%

12,67%

15,15%

5,35%

10,22%

10,01%

8,97%

3,44%

10,39%

4

SYMANTEC CORP

8,79%

9,77%

0,98%

2,43%

2,73%

-62,12%

7,51%

5,79%

9,88%

6,16%

10,35%

5

AUTODESK INC

11,83%

19,39%

24,51%

16,23%

16,10%

7,58%

2,37%

7,61%

8,84%

5,74%

5,89%

7

ORACLE CORP

21,17%

14,60%

12,37%

13,56%

12,64%

13,12%

11,19%

12,72%

13,72%

14,33%

15,73%

1

Das kann ja fast nicht wahr sein – wieder gibt es einen eindeutigen Sieger: Oracle. 10 Jahre in Folge erreichte dieses Unternehmen stetig eine Gesamtkapitalrendite von über 10%. Nicht einmal Microsoft brachte das zu Stande – obwohl dieses Unternehmen den zweiten Platz trotzdem verdient hat.

Zuwachs beim Eigenkapital pro Aktie:

EK /Aktie

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

Zuwachs p.a.

Rang

SAP SE

3,69

4,67

5,04

5,30

5,93

7,13

8,26

10,67

11,85

13,44

15,87

15,70%

3

DASSAULT SYSTEMES SA

3,08

3,85

4,39

4,75

5,59

6,12

7,39

8,44

9,34

10,28

11,69

14,26%

4

MICROSOFT CORP

6,89

4,49

3,99

3,32

3,97

4,44

5,33

6,82

7,92

9,48

10,90

4,69%

7

ADOBE SYSTEMS INC

2,41

3,15

8,77

7,74

8,38

9,36

10,35

11,77

13,49

13,55

13,62

18,93%

2

SYMANTEC CORP

3,89

5,22

13,13

12,90

13,07

5,08

5,70

5,97

7,04

7,85

8,34

7,93%

6

AUTODESK INC

2,78

2,85

3,45

4,82

5,35

5,79

6,44

7,09

8,34

9,14

9,98

13,62%

5

ORACLE CORP

1,55

2,11

2,87

3,31

4,47

5,01

6,13

7,85

8,91

9,61

10,50

21,12%

1

Langsam wird es langweilig: Schon wieder gibt es einen eindeutigen Gewinner – und der heißt – natürlich: Oracle

SAP belegt hier den Platz 3, wobei im Vergleich zu anderen Branchen natürlich auch ein Wachstum des Eigenkapitals von 15,7% pro Jahr sehr gut ist.

Casflow:

Free Cashflow

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014 (lt12M)

Zuwachs p.a.

Rang

SAP SE

1.615,08

1.346,14

1.490,00

1.532,00

1.819,00

2.790,00

2.598,00

3.330,00

3.281,00

3.266,00

3.237,00

7,20%

4

DASSAULT SYSTEMES SA

182,08

124,32

184,89

281,23

255,44

281,68

371,07

379,51

525,67

464,46

455,10

9,59%

3

MICROSOFT CORP

13.517,00

15.793,00

12.826,00

15.532,00

18.430,00

15.918,00

22.096,00

24.639,00

29.321,00

24.576,00

27.013,00

7,17%

5

ADOBE SYSTEMS INC

620,52

681,48

816,70

1.308,98

1.168,89

998,20

943,35

1.333,02

1.228,50

963,33

1.139,15

6,26%

6

SYMANTEC CORP

791,39

1.115,92

1.269,68

1.246,49

1.544,85

1.399,00

1.445,00

1.526,00

1.615,00

1.257,00

896,00

1,25%

7

AUTODESK INC

194,23

332,30

394,70

541,30

665,20

515,50

207,80

512,50

510,50

502,70

565,20

11,27%

2

ORACLE CORP

2.988,00

3.364,00

4.305,00

5.201,00

7.159,00

7.726,00

8.451,00

10.764,00

13.095,00

13.574,00

14.546,00

17,15%

1

Eigentlich war vorhersehrbar wer auch bei diesem Vergleich vorne liegt: Schon wieder Oracle.

Auch hier muss ich aber sagen, dass alle Unternehmen eigentlich gut unterwegs sind: Keines der Unternehmen hatte in den letzten 10 Jahren je einen negativen Cashflow. Das ist bisher in meinen Vergleichen einmalig.

Das Gesamtranking:

Gesamtranking

Umsatz

Umsatzrendite

Gewinn

GK-Rendite

EK/Aktie

Cashflow

Durchschn.

Rang

SAP SE

7

3

4

3

3

4

4,00

3

DASSAULT SYSTEMES SA

3

5

2

6

4

3

3,83

2

MICROSOFT CORP

6

4

5

2

7

5

4,83

5

ADOBE SYSTEMS INC

4

2

6

4

2

6

4,00

3

SYMANTEC CORP

2

6

3

5

6

7

4,83

5

AUTODESK INC

5

7

7

7

5

2

5,50

7

ORACLE CORP

1

1

1

1

1

1

1,00

1

Natürlich führt Oracle das Gesamtranking mit einer Durchschnittsnote von 1 an. Das hat es in meinen Vergleichen noch nie gegeben. Sieger in allen Disziplinen.

Immerhin gehen die Plätze zwei und drei nach Europa: Dassault und SAP.

Die Bewertung:

KGV:

KGV

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

aktuell

2015E

Median

Rang

SAP SE

31,74

32,65

27,23

23,23

16,75

23,15

25,81

14,54

26,60

23,02

17,78

16,55

23,19

2

DASSAULT SYSTEMES SA

34,59

34,75

26,36

26,83

18,41

27,73

30,94

26,01

31,58

32,62

28,98

25,51

28,35

7

MICROSOFT CORP

35,62

22,72

23,30

24,03

9,73

18,87

12,70

9,43

13,16

14,24

17,39

15,40

16,39

4

ADOBE SYSTEMS INC

33,47

37,01

47,42

34,03

12,82

50,38

20,07

16,66

21,94

102,65

35,93

22,82

33,75

5

SYMANTEC CORP

43,55

35,30

124,69

34,87

23,41

-2,17

18,23

19,32

10,75

21,64

13,64

13,37

20,48

1

AUTODESK INC

73,08

44,73

28,10

40,06

12,05

31,93

152,08

32,45

27,56

45,01

51,03

46,09

42,39

6

ORACLE CORP

27,05

21,80

26,27

27,52

16,30

22,34

25,77

15,08

15,66

15,64

14,51

13,83

15,98

3

Hier ist zu sehen, wie die KGVs der einzelnen Aktien sich in den letzten 10 Jahren entwickelt haben und wie das derzeitige KGV bzw. das KGV bezogen auf den Gewinn 2015 aussieht.

Das Ranking habe ich davon abhängig gemacht, wie hoch das derzeitige KGV im Vergleich zum Median der letzten 10 Jahre ist.

Von dieser Betrachtungsweise her ist Symantec am günstigsten, da das aktuelle KGV bei 13,64 liegt und der 10 jährige Median bei 20,48. Allerdings hat Symantec beim fundamentalen Vergleich nur den 5. Platz erreicht und es ist das einzige Unternehmen, welches in den letzten 10 Jahren auch ein Verlustjahr hatte.

SAP belegt den zweiten Platz. Die Aktie ist also offensichtlich nicht überteuert, allerdings war SAP im fundamentalen Vergleich nur Dritter. Der Sieger des fundamentalen Vergleiches war eindeutig Oracle, welches hier den 3. Platz einnimmt. Im direkten KGV-Vergleich ist Oracle sogar am günstigsten. Interessanterweise war aber auch das durchschnittliche KGV bei Oracle in den letzten 10 Jahren – besonders in den letzten 3 Jahren – deutlich unter dem der anderen Vergleichskandidaten. Anscheinend misstraut der Markt Oracle irgendwie.

Ich sehe allerdings keine Gründe dafür. Das Unternehmen hat seine Geschäftsbereiche schön abgesteckt (Datenbanken, JAVA, etc.) und hat meiner Ansicht nach in den nächsten Jahren nichts zu befürchten.

Dividende, KBV und KUV:

Bewertung

Div.Rendite

Div. Wachstum 3 J

KBV

KUV

SAP SE

1,81%

18,56%

3,84

4,13

DASSAULT SYSTEMES SA

0,94%

15,41%

5,66

6,33

MICROSOFT CORP

2,71%

16,89%

3,92

3,87

ADOBE SYSTEMS INC

0,00%

0,00%

5,62

9,19

SYMANTEC CORP

2,28%

0,00%

3,04

2,75

AUTODESK INC

0,00%

0,00%

6,08

5,65

ORACLE CORP

1,09%

25,99%

4,06

5,05

Richtige Dividendentitel sind die Softwarehersteller alle nicht. Man muss sich mit weniger als 3% zufrieden geben. Allerdings schaut das Wachstum der Dividenden teilweise ganz gut aus. So auch bei Oracle.

Vom KBV her sind alle Unternehmen überdurchschnittlich teuer. Das liegt wohl an der guten Ertragskraft.

Ich bin dennoch von Oracle überzeugt, und werde diesen Titel auch in der Financeblog-wikifolio aufnehmen. (Zum Glück ist das entlich wieder eine Aktie, die auch im Wikifolio-Anlageuniversum verfügbar ist)

Leider konnte SAP mich nicht überzeugen, allerdings sind Softwarehersteller an sich sehr gute Unternehmen die konjunkturelle Schwankungen nicht so stark wahrnehmen wie die meisten anderen Unternehmen.

Ein Softwarehersteller hat natürlich den Vorteil, dass er keinerlei Wareneinsatz hat. Software entsteht in den Köpfen der Mitarbeiter und lässt sich beliebig oft vertreiben, ohne dass man dafür Fabriken, Produktionsstätten etc. benötigt.

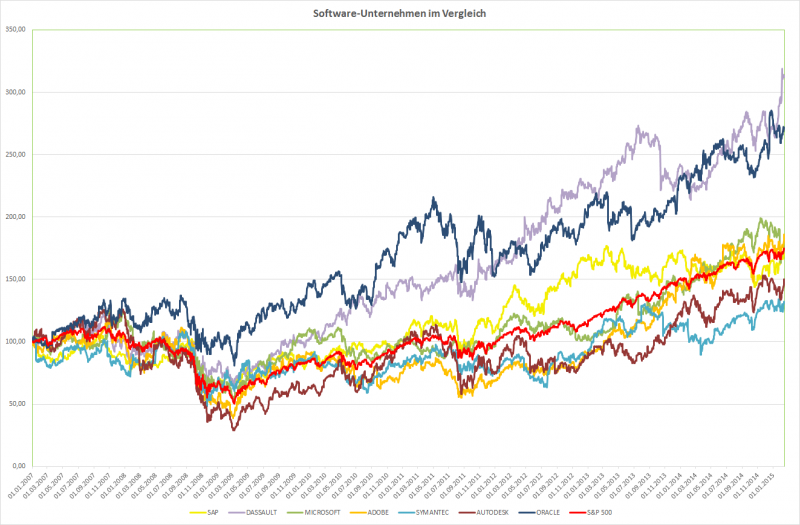

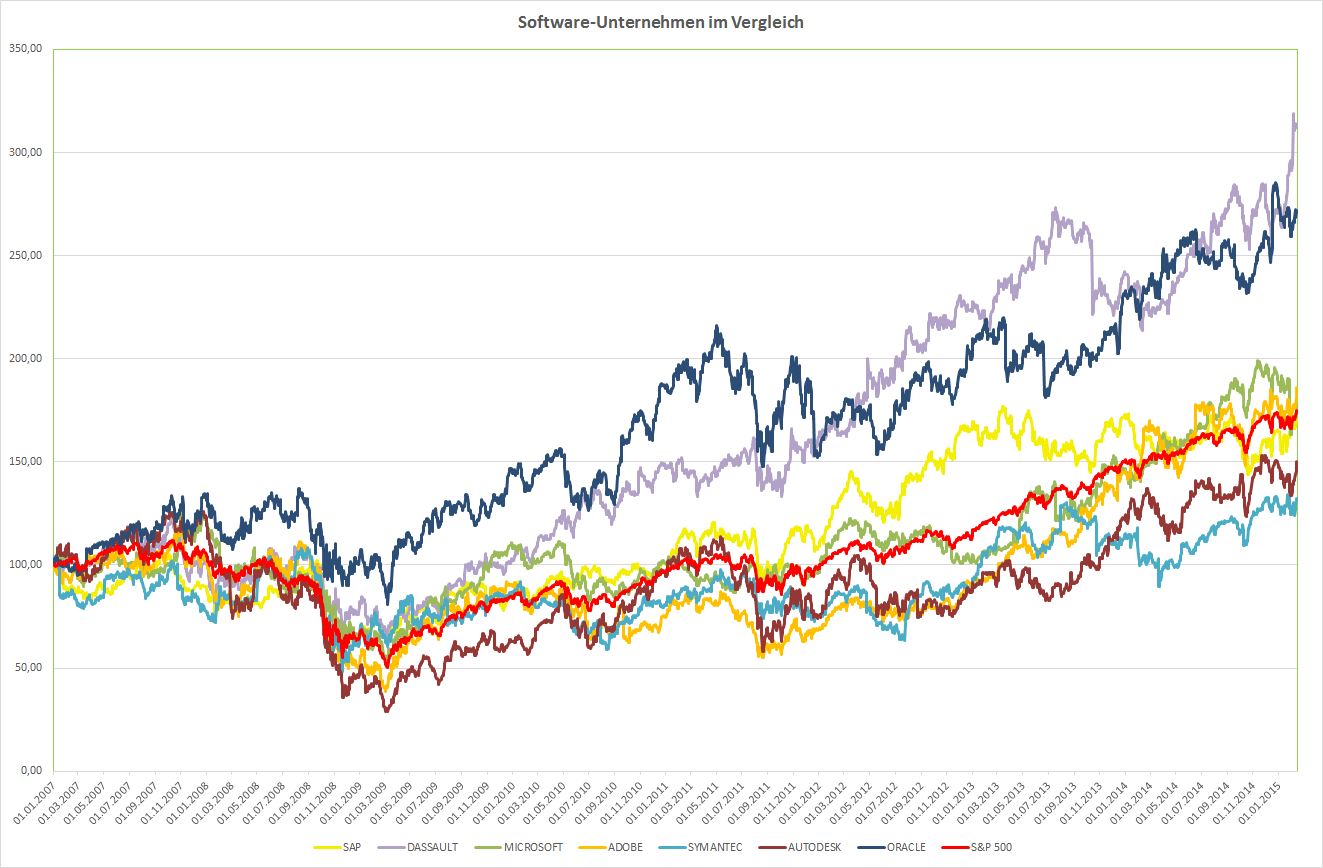

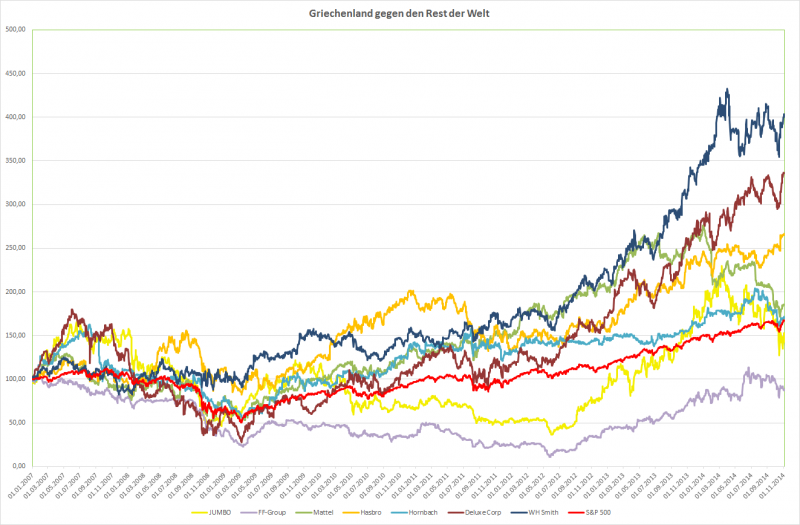

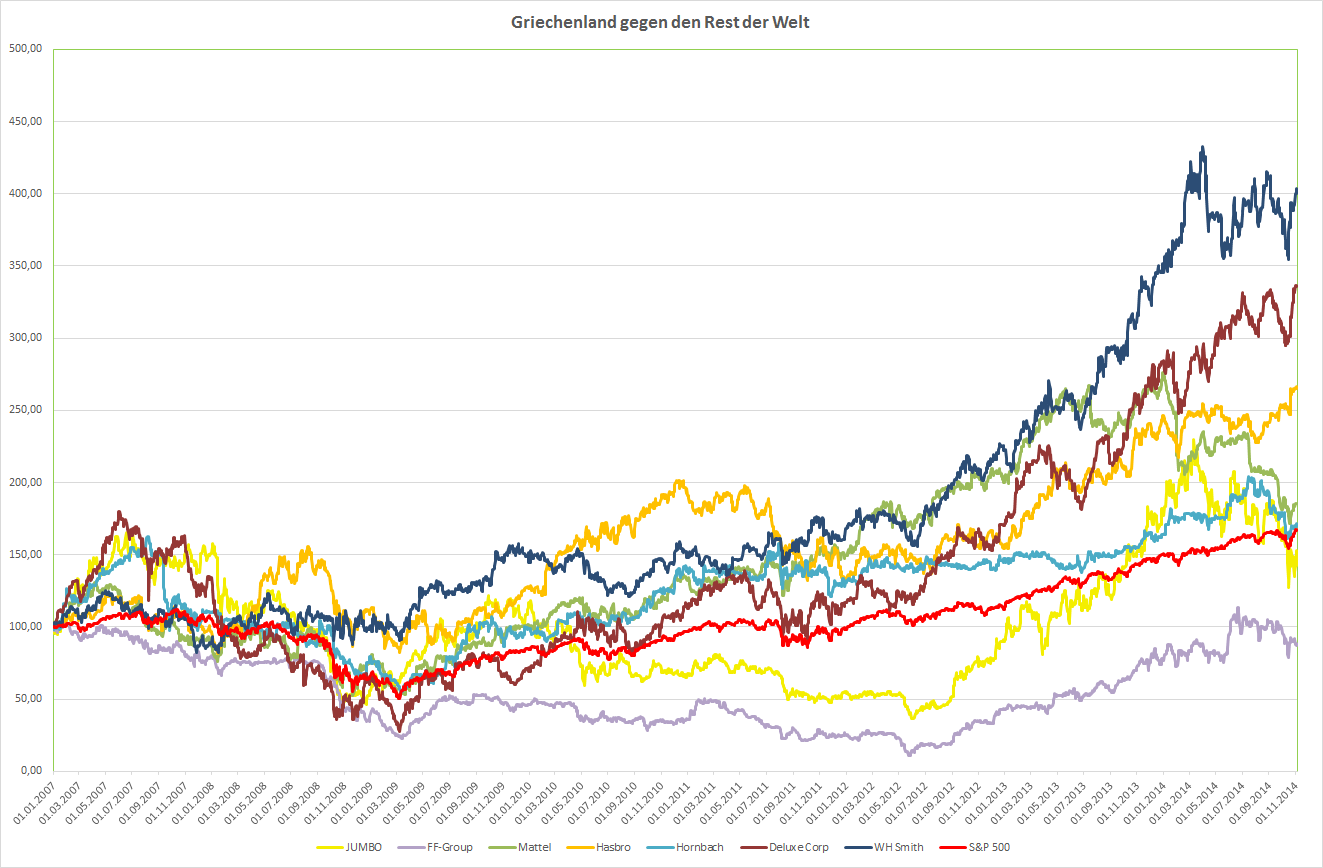

Der Chart:

Kursentwicklung der Software Unternehmen im Vergleich seit 1.1.2007

Der Chart bestätigt in dem Fall wieder einmal die fundamentale Analyse. Die beiden Sieger aus dem fundamentalen Vergleich konnten auch am Börseparkett die beste Performance hinlegen: Oracle und Dassault. Dieser Chart ist NICHT währungsbereinigt, deshalb liegt wahrscheinlich Dassault vorne,. Wäre er auf EUR oder USD standardisiert, wäre Oracle vorne, da der EUR ja gegenüber dem USD stark verloren hat.

Der deutsche Aktienindex DAX stieg heute – nach Bekanntgabe von Wirtschaftsdaten die belegten, dass die deutsche Wirtschaft im letzten Quartal doppelt so stark wuchs wie erwartet – erstmals auf über 11.000 Punkte.

Über den DAX

Der DAX, das steht für “deutscher Aktienindex” wurde Anfang 1988 (genauer gesagt am 31.12.1987) mit einem Basiswert von 1000 ins Leben gerufen. Er enthält die 30 größten deutschen Unternehmen in Bezug auf Börseumsatz (Anzahl der gehandelten Aktien) und Marktkapitalisierung des Freefloats (also der gesamte Wert der öffentlich gehandelten Aktien).

Im Gegensatz zu dem meisten anderen Aktienindices ist der DAX ein Performanceindex. Er berücksichtigt auch Dividendenzahlungen. Diese werden in Aktien des jeweiligen Unternehmens wieder investiert.

Die meisten anderen Indices (wie z.B. alle anderen im folgenden Vergleich) sind Preisindices. Sie stellen nur die Preisentwicklung der enthaltenen Aktien dar und lassen Dividenden einfach unter den Tisch fallen – eigentlich keine “ehrliche” Methode, die die Entwicklung des Marktes nicht wirklich genau widerspiegelt. Denn wenn man alle im Index enthaltenen Aktien kaufen würde, hätte man natürlich auch Anrecht auf Dividendenzahlungen.

So gesehen ist der DAX in seiner Konzeption den meisten anderen Indices meiner Meinung nach voraus. Auf der anderen Seite stellen Preisindices natürlich nicht die gesamte Performance der Unternehmen dar, sodass der DAX insgesamt erwartungsgemäß bei gleichen Voraussetzungen sowieso einen anderen Index, der Dividenden ignoriert schlagen muss.

Wie teuer sind DAX-Aktien am Allzeithoch?

Läuft der deutsche Aktienmarkt gerade in eine Blase? Fast 12% Zuwachs konnte der DAX heuer bisher verbuchen – nach weniger als 7 Wochen im neuen Jahr. Ist er deshalb aus dem Ruder gelaufen und mittlerweile überbewertet? Ein wichtiger Faktor, den man nicht vergessen darf, ist die Entwicklung des Euro: Er hat gegenüber dem USD z.B. heuer bereits mehr als 7% verloren. Aber nicht nur gegenüber dem US-Dollar hat der Euro heuer stark verloren, auch gegenüber den meisten anderen wichtigen Währungen wie schweizer Franken, Pfund, Yen und Chinesischem Yuan. Das relativiert natürlich den Anstieg des DAX.

Natürlich sind europäische Aktien durch die Euroschwäche für Investoren aus aller Welt interessant geworden.

Außerdem ist Deutschland bekannt dafür, Exportkaiser zu sein – gerade deutsche Unternehmen profitieren deshalb sehr von der Euro-Schwäche.

Insgesamt ist an der Entwicklung (Abwertung des Euro -> Anstieg der Aktienkurse) deutlich zu sehen, dass Aktien Sachwerte sind. Wenn das Geld an Wert verliert, werden Sachwerte automatisch teurer.

Der Vergleich mit anderen Indices:

Index

Land

KGV

KBV

Div. Rendite

DAX

Deutschland

18,78

1,84

2,49%

ATX

Österreich

negativ

1,00

2,54%

CAC 40

Frankreich

30,40

1,58

2,97%

AEX

Niederlande

22,68

1,80

2,66%

BEL 20

Belgien

34,91

1,56

3,11%

FTSE Italy

Italien

45,83

1,11

2,73%

MADX

Spanien

21,46

1,44

5,79%

FTSE

Grossbritannien

21,67

1,95

4,48%

Stoxx Europe 600

Europa

23,59

1,98

3,46%

S&P 500

USA

18,45

2,86

1,95%

Durchschnitt

26,42

1,71

3,22%

In dieser Tabelle habe ich einige wichtige Aktienindices aus dem Euroraum, sowie den Stoxx Europe 600, welcher 600 europäische Unternehmen enthält, den FTSE als Index der Londoner Börse sowie den S&P 500 miteinander vergleichen.

Das Augenmerk liegt auf den bekanntesten Bewertungskennzahlen: KGV, KBV und Dividendenrendite.

Der DAX ist beim KGV günstiger als der Durchschnitt, beim KBV leicht teurer als das Mittelfeld und bei der Dividendenrendite ist er unattraktiver als der Durchschnitt der verglichenen Indices.

Es deutet aber nichts auf eine massive Überbewertung hin – es sei denn alle Indices sind überbewertet.

Um das zu untersuchen habe ich das durchschnittliche KGV des DAX der letzten 10 Jahre recherchiert: Es liegt bei 16,83

Er ist also derzeit leicht teurer (11% über dem langjährigen Schnitt), aber nicht übermäßig. Beim KBV gilt das Selbe. Der Durchschnitt der letzten 10 Jahre betrug 1,68. Der derzeitige Aufpreis zum Durchschnitt beträgt etwa 9%.

Ein Schnäppchen ist der DAX also nicht – er ist bei Betrachtung der Bewertung der letzten 10 Jahre überdurchschnittlich teuer. Eine Spekulationsblase sehe ich zwar noch nicht, würde aber dennoch eher auf Einzeltitel aus dem DAX bzw. aus Deutschland gehen und nicht den Index kaufen.

Teilweise ist die derzeit überdurchschnittlich hohe Bewertung natürlich auch durch das niedrige Zinsniveau zu rechtfertigen. Die Zinsen waren in den letzen 10 Jahren nie so tief wie derzeit und Anlagen in Verzinsliche Wertpapiere waren nie so uninteressant wie derzeit – das treibt natürlich die Anleger Aktien.

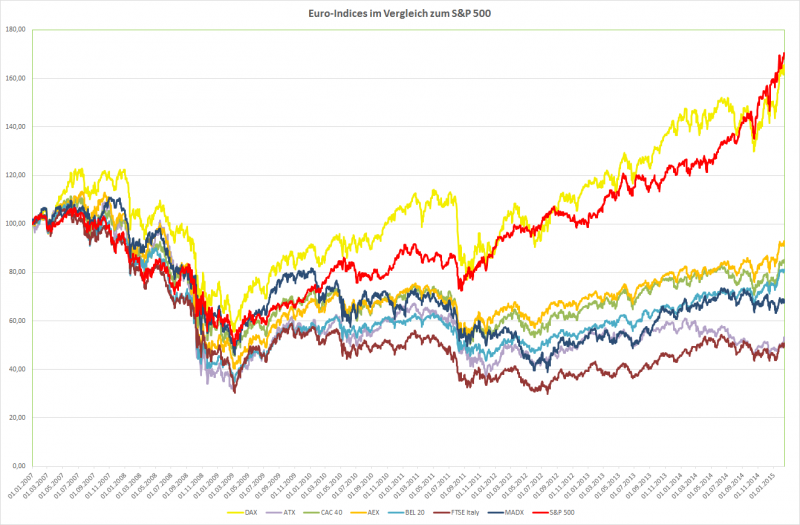

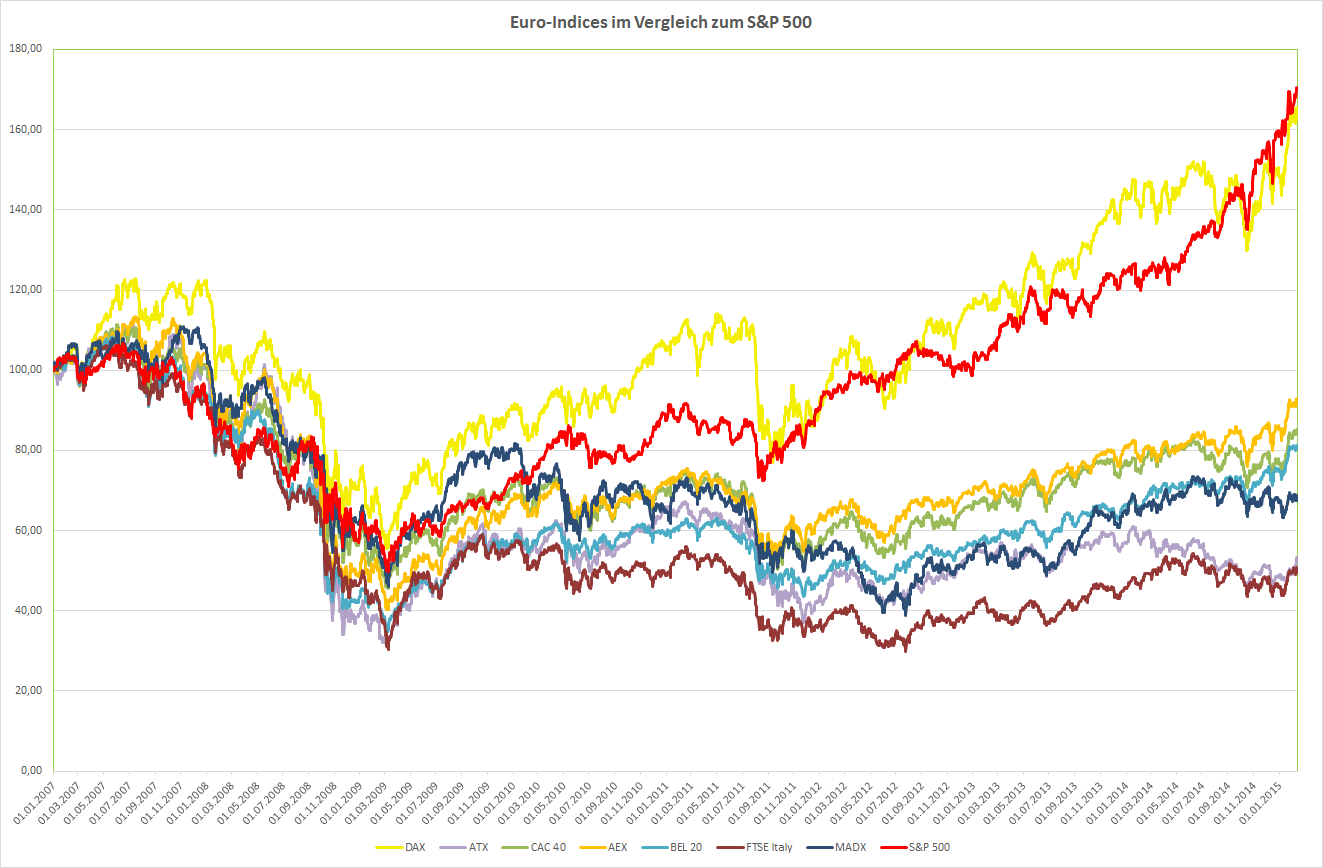

Die Entwicklung des DAX seit 2007 im Vergleich:

Europas Indices im Vergleich zum S&P 500 seit 1.1.2007

In dem Chart habe ich die Entwicklung der wichtigsten europäischen Indices seit 1.1.2007 – mit dem amerikanischen S&P 500 vergleichen. Ich habe auch den S&P 500 in Euro umgerechnet, damit der Vergleich halbwegs fair ist.

Natürlich darf man nicht vergessen, dass der DAX ein Performanceindex ist (also auch Dividenden enthält) und alle anderen nicht.

Wie man sieht konnte der DAX als einziger europäischer Index mit dem amerikanischen S&P 500 mithalten. Er war für meinen Geschmack zwar deutlich volatiler – er hatte mehr Schwankungen – und beim S&P 500 kommen natürlich noch die Dividenden dazu. Er ist also der wahre Sieger, aber der DAX kommt gleich danach.

Mit großem Abstand folgen alle anderen europäischen Länder. Schlusslicht bildet in diesem Vergleich leider der österreichische ATX.

Zur Veranschaulichung habe ich noch eine weitere Tabelle angefertigt, die auch Dividenden berücksichtigt:

Einstiegsjahr

DAX

ATX

CAC 40

AEX

BEL 20

FTSE Italy

MADX

S&P 500

2007

6,40%

-4,95%

1,81%

2,64%

1,27%

-4,41%

0,84%

7,16%

2008

4,34%

-6,02%

1,47%

1,98%

1,89%

-4,58%

-0,24%

7,39%

2009

14,34%

8,15%

10,66%

14,61%

15,10%

4,92%

7,76%

17,17%

2010

12,57%

1,63%

7,59%

9,91%

11,37%

1,53%

3,10%

15,44%

2011

11,74%

-2,35%

9,37%

10,07%

12,70%

4,50%

7,99%

15,54%

2012

21,84%

10,25%

17,87%

16,92%

23,88%

14,77%

14,05%

20,21%

2013

18,60%

1,80%

16,73%

18,35%

23,70%

16,05%

19,37%

22,28%

2014

12,75%

-3,99%

12,01%

16,26%

23,38%

12,28%

11,10%

13,89%

Hier sieht man, was man pro Jahr verdienen konnte, wenn man in die entsprechenden Indices am Anfang des Jahres investiert hätte.

Hätte man in den DAX Anfang 2007 investiert, so hätte man pro Jahr eine Performance von 6,4% bis heute gehabt. Bei einer Investition Anfang 2009 wären es sogar 14,34% p.a. gewesen und Anfang 2013 sogar 18,6%.

Beim ATX hätte man leider in mehr als der Hälfte der Jahre Verluste gemacht. Der S&P 500 konnte den DAX als einziger schlagen. Deutschland ist also tatsächlich die wirtschaftliche Lokomotive der EU bzw. des Euro-Raumes.

Die einzelnen Unternehmen im DAX:

Da der DAX-Index an sich derzeit überdurchschnittlich teuer ist und ich immer auf Schnäppchensuche bin, habe ich in der nächsten Tabelle alle Unternehmen die im DAX enthalten sind untersucht:

Name

Sparte

Wachstum p.a. 2014 – 2016

KGV 2014

KGV 2015

KGV 2016

KBV

Div. Rendite

ROC 2014

ROC 2015

LANXESS AG

Rohstoffe

13,47%

22,88

21,85

15,66

1,85

1,09%

2,70%

2,83%

ALLIANZ SE-REG

Finanzen

0,02%

10,73

10,85

10,72

1,16

3,57%

0,89%

0,88%

RWE AG

Versorger

-5,60%

10,48

11,13

12,46

2,09

0,00%

1,68%

1,59%

BAYER AG-REG

Verbrauchsgüter

9,38%

20,88

18,23

15,95

5,16

1,67%

9,72%

11,13%

BAYERISCHE MOTOREN WERKE AG

Konsumgüter

3,26%

11,73

11,12

10,66

1,92

2,42%

4,25%

4,49%

COMMERZBANK AG

Finanzen

13,26%

12,68

9,66

8,73

0,50

0,00%

0,19%

0,24%

DEUTSCHE BANK AG-REGISTERED

Finanzen

12,78%

9,92

7,64

6,91

0,51

2,65%

0,23%

0,30%

BASF SE

Rohstoffe

3,38%

15,52

15,35

14,04

2,85

3,23%

7,69%

7,77%

HENKEL AG & CO KGAA VORZUG

Verbrauchsgüter

6,39%

22,15

19,97

18,39

3,92

1,22%

9,62%

10,67%

LINDE AG

Rohstoffe

9,54%

25,10

21,26

19,10

2,50

1,69%

4,02%

4,74%

DEUTSCHE LUFTHANSA-REG

Konsumgüter

32,26%

12,92

6,62

5,59

1,33

3,35%

1,66%

3,23%

SIEMENS AG-REG

Industrie

2,33%

14,13

14,07

13,19

2,61

3,44%

5,70%

5,73%

VOLKSWAGEN AG-PREF

Konsumgüter

6,19%

9,12

8,41

7,62

1,11

1,91%

3,38%

3,66%

E.ON SE

Versorger

-1,40%

15,71

15,83

16,39

0,84

4,50%

1,30%

1,29%

BEIERSDORF AG

Verbrauchsgüter

6,64%

30,27

27,81

24,96

4,67

0,94%

9,84%

10,70%

HEIDELBERGCEMENT AG

Industrie

15,81%

19,38

14,91

12,48

1,02

0,86%

2,52%

3,27%

K+S AG-REG

Rohstoffe

-3,12%

14,64

14,58

16,10

1,43

0,87%

5,00%

5,02%

MUENCHENER RUECKVER AG-REG

Finanzen

-1,13%

11,07

11,57

11,46

1,07

4,26%

1,12%

1,07%

FRESENIUS SE & CO KGAA

Verbrauchsgüter

11,05%

23,58

19,68

17,22

2,81

0,88%

3,33%

4,00%

SAP SE

Technologie

4,59%

17,78

16,55

15,54

3,84

1,64%

10,97%

11,78%

MERCK KGAA

Verbrauchsgüter

5,83%

18,85

17,41

15,90

4,21

1,08%

9,71%

10,51%

ADIDAS AG

Konsumgüter

8,46%

21,37

19,37

16,75

2,22

2,31%

5,47%

6,04%

DEUTSCHE TELEKOM AG-REG

Telekom

8,41%

26,12

23,26

20,50

2,83

3,13%

2,34%

2,63%

DEUTSCHE POST AG-REG

Industrie

5,73%

16,73

15,80

14,15

4,16

2,77%

5,90%

6,25%

FRESENIUS MEDICAL CARE AG &

Verbrauchsgüter

7,90%

18,98

17,08

15,11

2,32

1,21%

4,51%

5,01%

DAIMLER AG-REGISTERED SHARES

Konsumgüter

5,77%

11,71

10,52

9,90

0,36

2,95%

4,50%

5,01%

INFINEON TECHNOLOGIES AG

Technologie

8,31%

18,96

16,02

14,92

2,57

1,79%

9,29%

10,99%

DEUTSCHE BOERSE AG

Finanzen

6,20%

20,27

18,61

16,92

4,09

2,96%

0,36%

0,39%

Sehr positiv fällt auf: Im DAX ist kein einziges Unternehmen enthalten, welches 2014 Verluste gemacht hat. Alle haben ein positives KGV.

Einige Unternehmen sind sehr ertragstark, d.h, sie haben ca. 10% oder mehr Gesamtkapitalrendite (ROC = “return in capital”)

Namentlich sind das: Bayer, Henkel, Beiersdorf, SAP, Merck und Infineon. Immerhin 6 von 30 Unternehmen. Im ATX schaut das z.B. ganz anders aus ;-(

Von diesem 6 Unternehmen wirken von der Bewertung her SAP und Infineon am günstigsten. Sie haben das günstigste KGV und KBV.

Ich werde diese Unternehmen deshalb in einen der nächsten Artikel genauer unter die Lupe nehmen.

Im letzten Artikel habe ich mich mit griechischen Aktien – und der Frage, ob diese jetzt günstig zu haben sind – beschäftigt.

Dabei sind einige Titel in den Fokus gerückt. Einen davon möchte ich heute näher beleuchten bzw. mit internationalen Mitbewerbern vergleichen.

Das griechische Unternehmen JUMBO SA im Vergleich zu seiner Peer-Group

Es haben sich bei meinem letzten Artikel 5 griechische Unternehmen als interessant herauskristallisiert. Eines davon werde ich heute genauer unter die Lupe nehmen: Die Jumbo SA

Dieses Unternehmen produziert und vertreibt besonders Baby- und Kinderspielzeug, aber auch Schreibwaren, Dekorationsartikel, Saisonartikel, etc. Dabei ist es besonders in Griechenland und anderen südosteuropäischen Ländern tätig.

Ich habe versucht vergleichbare Unternehmen aus Europa und Amerika zu finden. Natürlich gibt es kein Unternehmen, welches direkt im Mitbewerb zu Jumbo steht und das gleiche Produktsortiment anbietet.

Die Vergleichskandidaten:

Zuerst einmal habe ich gleich ein anderes griechisches Unternehmen mit in der Vergleich aufgenommen: Die FF-Group, welche sich darauf spezialisiert hat Schmuck und ähnliches in Duty-Free Shops in Asien, Griechenland und dem restlichen Europa zu vertreiben.

Von der Spielzeugschiene her habe ich mich entschieden die amerkanischen Unternehmen Mattel und Hasbro in den Vergleich aufzunehmen – die hatten wir hier ja schon einmal 😉

Bezüglich Schreibwaren und Drucksorten habe ich das amerikanische Unternehmen Deluxe Corp sowie die britische WH Smith PLC mit in den Vergleich aufgenommen.

Damit auch ein deutsches Unternehmen an Board ist, habe ich mich für Hornbach entschieden. Als Baumarkt ist man zwar auch in ganz anderen Bereichen tätig, doch Jumbo bietet ebenfalls einiges an Gartendekoration, saisonaler Dekoration und sogar Gartenmöbel an.

Prinzipiell sind all diese Unternehmen im Bereich der Konsumgüter tätig – also Güter die man im täglichen Leben nicht unbedingt benötigt wie z.B. Lebensmittel oder Putzmittel, sich aber gerne gönnt.

Umsatz:

Umsatz

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

Zuwachs p.a.

Rang

JUMBO SA

188,67

229,30

281,31

342,68

403,95

467,81

487,33

489,97

494,29

502,18

11,49%

2

FF GROUP

234,80

261,45

300,05

414,12

617,11

992,50

989,60

1.021,42

1.110,03

934,23

15,20%

1

MATTEL INC

5.102,79

5.179,02

5.650,16

5.970,09

5.918,00

5.430,85

5.856,20

6.266,04

6.420,88

6.484,89

2,70%

5

HASBRO INC

2.997,51

3.087,63

3.151,48

3.837,56

4.021,52

4.067,95

4.002,16

4.285,59

4.088,98

4.082,16

3,49%

4

HORNBACH BAUMARKT AG

1.923,04

2.094,39

2.234,22

2.391,74

2.469,38

2.598,99

2.686,50

2.836,11

3.001,05

3.019,96

5,14%

3

DELUXE CORP

1.567,02

1.716,29

1.639,65

1.588,89

1.468,66

1.344,20

1.402,24

1.417,60

1.514,92

1.584,82

0,13%

6

WH SMITH PLC

n/a

n/a

1.340,00

1.299,00

1.352,00

1.340,00

1.312,00

1.273,00

1.243,00

1.186,00

-1,35%

7

Beim Umsatzzuwachs haben interessanterweise die beiden Griechen die Nase vorn. Trotz Krise konnten sie ihren Umsatz in den letzten 10 Jahren besser steigern als die Mitbewerber aus dem restlichen Europa und der USA. Selbst die Jahre seit der Finanzkrise 2008 schauen ganz passabel aus.

Umsatzrendite:

Umsatzrendite

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

Rang

JUMBO SA

13,04%

14,30%

17,57%

19,82%

20,43%

20,47%

16,26%

19,31%

19,69%

14,73%

2

FF GROUP

n/a

14,48%

14,34%

8,12%

6,99%

11,43%

8,42%

8,76%

8,43%

36,89%

1

MATTEL INC

11,22%

8,05%

10,49%

10,05%

6,41%

9,74%

11,69%

12,26%

12,09%

13,94%

3

HASBRO INC

6,54%

6,87%

7,30%

8,68%

7,63%

9,22%

9,94%

8,99%

8,22%

7,01%

5

HORNBACH BAUMARKT AG

1,46%

2,07%

1,12%

2,54%

1,89%

3,65%

2,54%

2,67%

2,58%

1,73%

7

DELUXE CORP

12,63%

9,18%

6,16%

9,03%

6,92%

7,39%

10,88%

10,20%

11,25%

11,78%

4

WH SMITH PLC

n/a

n/a

2,39%

4,62%

4,36%

4,70%

5,26%

5,73%

6,44%

6,83%

6

Auch bei der Umsatzrendite können sich die beiden Griechen sehen lassen, wobei man sagen muss, dass die FF-Group im Jahr 2013 nur deshalb so einen hohen Gewinn – und dadurch auch eine gute Umsatzrendite – erzielen konnte, da sie ein großes Geschäftsfeld veräußert hat. Die Zahlen sind hier als ein wenig verfälscht. Das wird sich auch bei den nächsten Analyse-Tabellen zeigen.

Jumbo hat aber – ohne außerordentliche Gewinn-Ereignisse – eine recht stabile und sehr gute Umsatzrendite.

Insgesamt muss man zur Umsatzrendite sagen, dass sich die Unternehmen zu sehr unterscheiden, als dass man sie hier wirklich gut vergleichen kann. Man sieht z.B. bei Hornbach extrem niedrige Umsatzrenditen, was bei einem Baumarkt-Diskonter kein Wunder ist.

Gewinn:

Nettogewinn

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

JUMBO SA

24,61

32,79

49,44

67,91

82,51

95,74

79,24

94,60

97,30

73,96

108,20

120,90

FF GROUP

42,82

37,87

43,01

33,63

43,11

113,43

83,28

89,52

93,63

344,63

137,20

164,10

MATTEL INC

572,72

417,02

592,93

599,99

379,64

528,70

684,86

768,51

776,46

903,94

552,36

584,20

HASBRO INC

195,98

212,08

230,06

333,00

306,77

374,93

397,75

385,37

336,00

286,20

429,40

499,50

HORNBACH BAUMARKT AG

27,99

43,31

24,95

60,66

46,61

94,88

68,25

75,67

77,38

52,30

80,00

93,70

DELUXE CORP

197,99

157,52

100,95

143,51

101,63

99,37

152,62

144,60

170,49

186,65

222,25

235,25

WH SMITH PLC

n/a

n/a

32,00

60,00

59,00

63,00

69,00

73,00

80,00

81,00

98,29

104,00

GewinnVeränderung

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2004-2014

Rang

JUMBO SA

33,24%

50,79%

37,36%

21,50%

16,03%

-17,23%

19,39%

2,85%

-23,99%

46,29%

15,96%

1

FF GROUP

-11,56%

13,58%

-21,81%

28,17%

163,14%

-26,58%

7,49%

4,59%

268,10%

-60,19%

12,35%

3

MATTEL INC

-27,19%

42,18%

1,19%

-36,73%

39,27%

29,54%

12,21%

1,04%

16,42%

-38,89%

-0,36%

7

HASBRO INC

8,21%

8,48%

44,75%

-7,88%

22,22%

6,09%

-3,11%

-12,81%

-14,82%

50,04%

8,16%

5

HORNBACH BAUMARKT AG

54,72%

-42,39%

143,14%

-23,15%

103,55%

-28,07%

10,86%

2,26%

-32,41%

52,97%

11,07%

4

DELUXE CORP

-20,44%

-35,91%

42,16%

-29,18%

-2,23%

53,60%

-5,26%

17,91%

9,48%

19,07%

3,90%

6

WH SMITH PLC

n/a

n/a

87,50%

-1,67%

6,78%

9,52%

5,80%

9,59%

1,25%

21,34%

15,06%

2

Auch beim Gewinnwachstum kann Jumbo den ersten Platz einnehmen. Die griechische FF-Group immerhin den dritten Platz. Bisher schlägt sich Griechenland also besser als erwartet.

Entwicklung des Eigenkapitals pro Aktie:

EK /Aktie

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

Zuwachs p.a.

Rang

JUMBO SA

0,66

0,87

1,33

1,75

2,25

2,81

3,33

3,85

4,36

4,70

24,41%

2

FF GROUP

5,70

5,30

5,61

6,03

5,81

16,22

20,08

10,78

12,03

17,33

13,14%

3

MATTEL INC

5,74

5,41

6,33

6,38

5,91

6,99

7,53

7,75

8,96

9,58

5,85%

5

HASBRO INC

9,25

9,69

9,57

9,54

9,99

11,63

11,76

11,02

11,69

12,84

3,71%

6

HORNBACH BAUMARKT AG

12,10

13,20

13,66

15,18

16,44

18,78

20,58

22,95

24,90

25,88

8,81%

4

DELUXE CORP

-3,55

-1,62

-1,27

0,79

1,04

2,29

4,41

5,96

8,55

10,93

45,49%

1

WH SMITH PLC

n/a

n/a

0,92

1,24

1,03

1,20

1,23

1,12

0,73

0,83

-1,26%

7

Diese für den Aktionär auch nicht ganz unwichtige Kennzahl konnte die amerikanische Deluxe Corp am besten optimieren. Das geschah vor allem durch geschicktes Fremdkapitalmanagement. Solange die Gesamtkapitalrendite höher ist als die Fremdkapitalzinsen profitiert ein Unternehmen von einer geringeren Eigenkapitalquote. Deluxe Corp hat im Vergleich zu den anderen Unternehmen eine sehr geringe Eigenkapitalquote – was natürlich auch ein zusätzliches Risiko bedeutet wenn die Fremdkapitalzinsen steigen oder die Gesamtkapitalrendite sinkt.

Gesamtkapitalrendite:

GK-Rendite

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

Rang

JUMBO SA

13,12%

13,72%

16,04%

17,10%

17,04%

15,58%

11,67%

12,66%

12,06%

8,94%

5

FF GROUP

20,36%

18,18%

15,39%

6,53%

9,93%

10,60%

9,83%

9,22%

8,50%

43,69%

1

MATTEL INC

13,68%

11,29%

13,58%

13,96%

9,87%

12,56%

13,84%

14,88%

13,26%

15,26%

3

HASBRO INC

7,03%

7,35%

8,32%

11,36%

11,17%

11,20%

11,72%

11,48%

9,88%

8,85%

6

HORNBACH BAUMARKT AG

4,20%

5,33%

4,38%

6,88%

5,51%

8,48%

6,40%

6,31%

6,30%

4,91%

7

DELUXE CORP

15,40%

15,02%

12,44%

16,42%

12,47%

12,02%

15,04%

13,85%

15,39%

14,33%

4

WH SMITH PLC

n/a

n/a

8,17%

12,77%

12,70%

13,16%

13,65%

15,51%

16,77%

18,36%

2

Bei der Wertung dieser sehr wichtigen Profitabilitätskennzahl schneidet Jumbo nicht so gut ab. Das zweite griechische Unternehmen belegt Platz 1, aber auch nur wegen der ausserordentlichen Gewinne 2013. Ich habe für die Wertung nur das jeweils letzte Jahr herangezogen. Bei der Gesamtwertung muss man das aber im Hinterkopf behalten.

Jumbo hatte in den letzten 10 Jahren fast immer über 10% Gesamtkapitalrendite – was an sich sehr gut ist. 2013 war ein kleiner Einbruch und für 2014 liegen noch keine Zahlen vor – nur Schätzungen.

Den wahren Platz 1 hat sich hier wohl WH Smith verdient. Seit 2008 stabil über 10% und jedes Jahr eine Steigerung.

Cashflow:

Free Cashflow

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014 (lt12M)

Zuwachs p.a.

Rang

JUMBO SA

n/a

38,04

2,52

24,64

3,97

37,91

38,38

35,83

45,94

30,91

101,82

11,56%

1

FF GROUP

n/a

28,65

n/a

40,66

8,65

26,14

6,75

-22,90

5,79

-7,12

-7,12

-185,68%

7

MATTEL INC

426,78

329,55

742,50

413,90

237,53

824,55

391,32

473,78

1.056,60

446,37

629,84

3,97%

2

HASBRO INC

279,27

426,04

238,54

510,26

476,04

161,49

255,38

296,67

422,71

289,10

341,02

2,02%

4

HORNBACH BAUMARKT AG

-18,57

53,06

-117,38

116,02

-35,53

50,32

93,24

92,40

10,77

-18,44

35,02

-4,51%

6

DELUXE CORP

268,43

118,47

198,04

212,39

167,62

162,17

168,68

199,86

208,88

224,04

239,31

-1,14%

3

WH SMITH PLC

n/a

n/a

48,00

60,00

72,00

90,00

81,00

82,00

77,00

87,00

49,00

0,26%

5

Der Free-Cashflow stellt ebenfalls eine wichtige Kennzahl dar, da er zeigt wie viel Geld einem Unternehmen tatsächlich zufließt, bereinigt um Auf- und Abwertungseffekte und zahlungsunwirksame Erträge-

Hier kann die griechische Jumbo wieder den ersten Platz belegen: Stabile positive Cashflows und ein gutes Wachstum.

Gesamtwertung:

Gesamtranking

Umsatz

Umsatzrendite

Gewinn

GK-Rendite

EK/Aktie

Cashflow

Durchschn.

Rang

JUMBO SA

2

2

1

5

2

1

2,17

1

FF GROUP

1

1

3

1

3

7

2,67

2

MATTEL INC

5

3

7

3

5

2

4,17

4

HASBRO INC

4

5

5

6

6

4

5,00

6

HORNBACH BAUMARKT AG

3

7

4

7

4

6

5,17

7

DELUXE CORP

6

4

6

4

1

3

4,00

3

WH SMITH PLC

7

6

2

2

7

5

4,83

5

Ein unerwartetes Ergebnis: Die beiden griechischen Unternehmen führen den Vergleich an, sogar gegen die beiden amerikanischen Riesen Mattel und Hasbro.

Wobei wir natürlich noch im Hinterkopf haben, dass die FF-Group aufgrund außerordentlicher Erträge bei 2 Vergleichen wahrscheinlich eine zu gute Bewertung erhalten hat.

Aber Jumbo hat den Sieg verdient – ohne außerordentliche Maßnahmen.

Die Bewertung:

KGV:

KGV

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

aktuell

2015

Median

Rang

JUMBO SA

10,57

14,27

20,03

21,99

6,44

11,21

7,81

5,15

7,85

20,92

12,10

10,83

11,02

1

FF GROUP

15,62

20,64

19,13

18,76

6,55

2,83

3,02

5,66

9,31

4,55

14,38

12,02

10,66

7

MATTEL INC

14,11

15,32

14,58

11,60

15,09

13,85

13,40

12,23

15,84

17,90

17,12

16,19

14,83

4

HASBRO INC

17,60

17,03

18,81

11,44

13,17

11,97

16,54

10,67

13,65

24,92

17,46

15,01

15,77

3

HORNBACH BAUMARKT AG

15,55

11,22

24,61

11,12

10,30

6,12

11,65

9,77

10,54

17,03

12,79

10,92

11,17

2

DELUXE CORP

9,56

9,70

12,86

11,93

7,40

7,89

7,82

8,00

9,54

14,07

14,77

13,96

9,63

6

WH SMITH PLC

n/a

n/a

21,44

9,87

9,44

12,45

10,48

10,00

10,76

15,33

15,29

14,46

11,60

5

Vergleicht man die aktuellen KGVs der Unternehmen direkt miteinander, so sind die beiden griechischen Unternehmen am günstigsten – sie haben beide KGVs unter 15, alle anderen haben größere KGVs.

Schaut man sich den Abstand zur durchschnittlichen Bewertung der letzten 10 Jahre an, so ist Jumbo noch immer das günstigste Unternehmen, allerdings ist die FF-Group unter diesem Blickwinkel aktuell sehr teuer: Das durchschnittliche KGV (Median) liegt bei 10,66 in den letzen 10 Jahren. Das derzeitige KGV allerdings bei 14,38

Keines der Unternehmen ist derzeit günstiger als der 10 Jahres-Median. Ich habe grün hervorgehoben welches Unternehmen nach dem erwarteten KGV 2015 günstiger ist als der Median.

Jedenfalls wirkt Jumbo sowohl im Blickwinkel des direkten KGV-Vergleiches, als auch im Blickwinkel des Abstandes zum Median der letzten 10 Jahre derzeit sehr günstig.

Dividendenrendite, KBV und KUV:

Bewertung

Div.Rendite

Div. Wachstum 3 J

KBV

KUV

JUMBO SA

2,81%

0,00%

1,71

2,35

FF GROUP

0,00%

0,00%

1,67

2,15

MATTEL INC

5,55%

0,00%

3,21

1,57

HASBRO INC

3,05%

12,75%

5,12

1,78

HORNBACH BAUMARKT AG

2,06%

0,00%

1,10

0,31

DELUXE CORP

1,82%

4,77%

5,07

1,97

WH SMITH PLC

3,05%

15,87%

15,05

1,31

Vom KBV her sind die beiden Griechen ebenfalls attraktiv. Nur der Baumarkt Hornbach ist hier noch günstiger.

Das KUV kann man schwer vergleichen – genauso wie die Umsatzrendite der Unternehmen extrem unterschiedlich war.

Am günstigsten ist hier Hornbach, welcher aber auch die schlechteste Umsatzrendite hatte.

Die Griechen sind hier am teuersten, dafür hatten sie halt auch die beste Umsatzrendite.

Fazit:

Ich denke, Jumbo SA ist im internationalen Vergleich durchaus ein gutes Unternehmen, welches jetzt günstig zu haben ist. Es hat sich bisher gut durch die Krise manövriert, die Griechenland mittlerweile ja schon seit einigen Jahren begleitet.