Korrelation misst den Zusammenhang zwischen mehreren Ereignissen wie z.B. auch der Entwicklung von Börsekursen zweier Wertpapiere oder Assetklassen. Oft wird so ein Zusammenhang zwischen der Wertentwicklung unterschiedlicher Wertpapiere mit einer Ursache-Wirkung-Beziehung (Kausalität) zwischen diesen Wertpapieren erklärt. Welche Denkfehler dadurch entstehen können werde ich heute zeigen. Außerdem werde ich erklären wie man Korrelation zur Absicherung seines Portfolios nutzen kann. Weiters werde ich zeigen, dass eine Korrelation keinesfalls eine Bestandsgröße ist – sie ändert sich oft sehr schnell und schlägt sogar oft in das Gegenteil über.

Korrelation muss nichts mit Ursache und Wirkung zu tun haben

Nachdem sich die Märkte noch nicht ganz sicher sind in welche Richtung es bei Aktien gehen soll kennen, ist die Richtung bei Rohstoffen seit über einem Jahr eindeutig: Es herrscht Bärenmarkt: Die Preise für diverse Rohstoffe befinden sich seit über einem Jahr auf Talfahrt.

Das Barrel Rohöl zum Beispiel ist seit Mitte 2014 fast 70% billiger geworden. Seit dem letzten Hoch von etwa USD 107 pro Barrel im Juni 2014 fiel der Ölpreis binnen weniger als 18 Monate auf USD 35,60 pro Fass. Aber nicht nur die Preise für Rohöl sind in den letzten Jahren gefallen – fast alle Rohstoffe sind von diesem Preisverfall mehr oder weniger betroffen.

Rohstoffpreise im freien Fall

Gibt es Gründe für den Preisverfall?

Deutet der Preisverfall bei Rohstoffen auf eine weltweit rückläufige Nachfrage und damit auf eine Abkühlung der Weltwirtschaft hin?

Ist es jetzt sinnvoll in Rohstoffe zu investieren?

Es hat den Ruf, das Wertaufbewahrungsmittel schlechthin zu sein: Gold. Seine Kaufkraft soll immer stabil sein, und bereits vor vielen Jahrhunderten bekam man für den Gegenwert einer Unze Gold genauso viel im Gegenwert von Waren wie heute. (Als Beispiel wird gerne genannt, dass ein schicker Herren-Anzug schon immer – bis heute – für eine Unze Gold zu haben war)

Die Ursache für die heutige Beliebtheit von Gold sind eindeutig in seiner geschichtlichen Entwicklung als Zahlungsmittel zu suchen:

Die Geschichte dieses Edelmetalles ist eng mit der geschichtlichen Entwicklung des Geldsystemes verbunden. Deshalb muss ich einen kurzen Exkurs machen um zu erklären, welche Rolle Gold in der Geschichte des Geldes bis heute gespielt hat.

Diese vergangene Bedeutung des Goldes ist wohl heute noch die Ursache, wieso es für extrem viele Menschen nach wie vor eine magische Anziehung als sichere Investition hat.

Ich möchte deshalb zuerst eine verkürzte Geschichte über die Entwicklung des Geldes und die Rolle von Gold in der Vergangenheit geben. Ich habe es absichtlich möglichst kurz gefasst und versucht die wichtigsten Fakten einzubinden.

Die Ursprünge vom Geld

Wie wir wissen wurde bereits in der Antike (ca. 1000 vor Christus) erkannt, dass der Tauschhandel über den Umweg eines einheitlichen Tauschgutes optimiert werden kann. Dieses einheitliche Tauschgut war das erste Geld: Münzen. Man konnte jede Ware in Münzen tauschen und die Münzen wieder gegen eine andere Ware. Die Münzen repräsentierten also einen bestimmten Wert, und mussten deshalb auch entsprechend schwer reproduzierbar sein. Es bot sich also an, für die Herstellung der Münzen ein seltenes Edelmetall wie Gold oder Silber zu wählen.

Die Vor- und Nachteile von Gold als Zahlungsmittel

Die größten Vorteile von Gold sind natürlich einerseits seine Seltenheit und andererseits die Möglichkeit es einfach zu Münzen, Barren oder auch Schmuck zu verarbeiten.

Geld ist ja ein Tausch- und Wertaufbewahrungsmittel. Die Aufgabe der Wertaufbewahrung kann Gold also sehr gut erfüllen.

Der größte Nachteil von einen Zahlungsmittel auf Gold-Basis ist natürlich ebenfalls seine Seltenheit. Wächst die Gesamtwirtschaft eines Landes mit Goldwährung stark, so muss immer genug Gold vorhanden sein um die Wirtschaft mit ausreichend Geld zu versorgen.

Für die Funktion als Tauschmittel ist Gold deshalb in meinen Augen ungeeignet. Eine sonst gesunde, wachsende Wirtschaft mit steigendem Angebot und steigender Nachfrage kann nicht blühen, wenn es zu wenig Tauschmittel gibt um den Handel zu vollziehen. Deflation und Rezession sind die Folge.

Die gemeinsame Geschichte von Geld und Gold

Gold war also über viele Jahrhunderte – sogar Jahrtausende – ein wichtiger Bestandteil unseres Geldes. Die Münzen bestanden direkt aus diesem Edelmetall. Als dann im späten Mittelalter das Handelsvolumen so groß wurde, dass es zu aufwändig wurde große Mengen an Münzen über ebenfalls große Distanzen zu transportieren, kam die Idee auf, einfach “Bezugsscheine” für diese Münzen auszugeben und damit zu handeln. Jeder Schein (auch “Banknote” genannt) verbürgte das Recht in Münzen eingelöst werden zu können. Die Geburt des Papiergeldes.(China war das erste Land, welches Papiergeld einführte – etwa im Jahr 1000). Dieses Papiergeld vereinfachte einerseits den Handel, da man eben nicht mehr die schweren Goldmünzen über die Handelswege transportieren musste, andererseits öffnete es auch Tür und Tor für Betrug. Es war natürlich möglich mehr Papiergeld auszugeben als Gold vorhanden war, da ja nicht alle Papiergeld-Besitzer auf einmal kommen würden um es in Gold einzulösen.

Gerade für die Finanzierung von Kriegen wurde oft zu viel Papiergeld ausgegeben, was natürlich zu stark steigenden Preisen führte.

Etwa ab dem 17ten Jahrhundert wurde dieses Papiergeld zum Hauptzahlungsmittel auch in Europa. Die Scheine waren allerdings meistens komplett von Edelmetallen gedeckt. Anfangs war das noch vermehrt Silber. Auf den Banknotenwar z.B. zu lesen (hier ein Beispiel der Bank of England) “I promise to pay the bearer on demand the sum of 5 Pounds” . Es sind 5 Pfund in Silber gemeint. Der Urspung des englichen Pfundes also ist 1 britisches Pfund = 1 Pfund (ca. 0,45kg) Silber. Nach dem heutigen Silberpreis müsste ein Pfund also ca. EUR 28 wert sein. (Tatsächlich sind es 1,28 EUR)

Im Laufe des 19ten Jahrhunderts ging man weltweit dazu über die Währungen in den Goldstandard überzuführen, d.h. man garantierte dem Inhaber von Banknoten den Umtausch dieser in Gold zu einem fest vereinbarten Kurs.

Dieser Goldstandard führte natürlich dazu, dass Gold die wichtigste Reserve der Zentralbanken wurde. Der Wert der Währung musste schließlich durch dieses Gold garantiert werden.

Diese Pflicht des Umtausches der Währung in Gold wurde von einigen Zentralbanken während des ersten Weltkrieges erstmals suspendiert, allerdings nachher wieder eingeführt.

Erst die Wirtschaftskrise die ihren Beginn im Oktober 1929 hatte und mehrere Jahre dauerte führte dazu, dass z.B.die USA diesen “Goldstandard” aufhob. Im Jahr 1933 kaufte die Nationalbank der USA (FED) das Gold pro Unze statt um USD 20,67 plötzlich um fast 60% mehr (fast USD 35 pro Unze). Der Dollar war auf einen Schlag um 60% abgewertet und die Wirtschaft konnte sich erholen, da die Deflation mit einer erhöhten Geldmenge bekämpft werden konnte.

Eine der Folgen der Weltwirtschaftskrise Anfang der 30er Jahre sowie der dadurch entstandenen Armut auch in Europa war Aufstieg Hitlers und der zweite Weltkrieg. (Möglicherweise war eine indirekte Ursache dafür der Goldstandard).

Nach diesen schrecklichen Jahren. als sich eine Ende des Krieges abzeichnete – beschlossen die wichtigsten Wirtschaftsmächte 1944 der Abkommen von Bretton Woods: Es sollte feste Wechselkurse garantieren, wobei der US-Dollar als Leitwährung definiert wurde. Alle Währungen hatten zum Dollar mehr oder weniger fixe Kurse und der Dollar sollte durch das Versprechen gedeckt werden, in Gold umgetauscht werden zu können. Für 35 USD sollte man eine Unze Gold erhalten. Der einzige Haken der Sache: Privatleuten war in dieser Zeit der Besitz von Gold untersagt.

Staaten allerdings konnten ihre Zahlungsbilanzüberschüsse bzw. Defizite durch Gold-Transfers in andere Länder ausgleichen.

Aber auch das Bretton Woods System funktionierte nicht ewig. Da natürlich wesentlich mehr Dollar im Umlauf waren als die USA an Gold besaß. Die meisten Staaten trauten sich nicht ihre Dollar-Reserven in Gold zu tauschen, da sie sich mit der USA nicht anlegen wollten. Eine Ausnahme allerdings gab es: Frankreich tauschte beinhart seine Dollar-Reserven in Gold um und als den USA langsam das Gold ausging verkündete President Nixon im Jahr 1973, dass die Goldbindung des Dollar beendet sei.

Ab diesem Zeitpunkt bestand keine Verbindung mehr zwischen Geld und Gold – und die Welt ist dennoch nicht untergegangen 😉

Das heutige Geld

Das heutige Geld ist nicht mehr von Gold gedeckt. Es gibt kein Versprechen von irgendeiner Zentralbank mehr, Geld in Gold zu einem festen Preis umzutauschen.

Und das ist gut so.

Wie bereits in meiner Serie über das Geldsystem erklärt, ist es die Hauptaufgabe von Geld als Tauschmittel zu fungieren und in zweiter Linie als Wertaufbewahrungsmittel.

Alleine schon das Wachstum der Weltbevölkerung in den letzten Jahrhunderten führte automatisch zu mehr Tauschgeschäften und damit zu einer stärkeren gesamten Wirtschaftsleistung der Menschheit. Da die neu geschürften Gold-Bestände nicht so stark gewachsen sind wie die Weltbevölkerung und damit auch die Wirtschaftsleistung, ist es automatisch nicht mehr so gut möglich wie in der Vergangenheit Tauschgeschäfte auf Basis dieses Edelmetalls abzuwickeln. Für einen funktionierenden Tausch benötigt man schließlich auch ausreichend Tauschmittel.

Geld ist heute im Prinzip nichts anderes als das Versprechen eine Leistung zu erbringen. Wenn man einen Kredit aufnimmt (und dadurch neues Geld entsteht), verspricht man ihn zurück zu bezahlen, d.h. man muss das Geld dafür durch eigene Leistung erarbeiten. Das alleine reicht als Deckung für das Geld in unserem modernen Geldsystem aus. Genauso soll es beim Tausch auch sein. Wenn ich eine Ware erhalte muss ich dafür auch etwa geben. Wenn ich Geld gebe, gebe ich damit quasi das Versprechen eine Leistung im gleichen Masse zu erbringen.

Gold ist also heute keine notwendige Reserve mehr für Banken und Zentralbanken. Ihre Aufgabe ist es der Wirtschaft ausreichend Zahlungsmittel (Tauschmittel) zur Verfügung zu stellen, deren Wert durch das Rückzahlungsversprechen gedeckt ist. Die einzige Gefahr eine Inflation auszulösen geht also von Zentralbanken aus die zu leichtfertig Geld verborgen – besonders an Staaten. Werden von Zentralbanken in zu großem Ausmaß Staatsanleihen verkauft, also an Staaten Geld vergeben, steigt die Gefahr der Inflation. Die politische Macht und er Einfluss der Staatsorgane auf die Zentralbank ist also gefährlich. Das war aber schon immer zu Zeiten des Papiergeldes so: Wenn ein Staat aus irgendeinem Grund Geld brauchte, druckte er es einfach – Golddeckung hin oder her.

Gesamtheitlich betrachtet finde ich das heutige System fortschrittlicher und flexibler als das der Gold-Deckung.

Was bedeutet das Moderne Geldsystem nun für Gold?

Gold hat eine wichtige Aufgabe verloren, welches es über viele Jahrhunderte – ja sogar Jahrtausende hatte. Es ist nicht mehr das wichtigste Tauschmittel.

Ich glaube, dass viele Anleger, die heute Gold kaufen, glauben, dass dieses alte System neben dem neuen immer funktionieren wird, d.h. man wird immer für Gold seine Waren erhalten.

Über viele Generationen wurde uns immerhin eingeprägt, dass Gold das ultimative Tauschmittel ist – quasi die ultimative Währung.

Ich sehe das komplett anders:

Nachdem Gold heute nicht mehr als Reserve von Zentralbanken benötigt wird, ist es ein Spekulationsobjekt geworden, Vielen Leuten gefällt Goldschmuck. Das ist legitim. Es ist ein seltenes Edelmetall. Auch ok. Aber es hat in der Weltwirtschaft bei weitem nicht mehr die Bedeutung die es noch vor 100 Jahren hatte. Ich glaube, das wollen viele nicht wahr haben.

Die Weltwirtschaft funktioniert auch ohne Golddeckung. Wir brauchen das Gold nicht mehr in den Tresorräumen der Zentralbanken.

Wenn man heute also in Gold investiert, investiert man in ein Edelmetall, aus dem man schönen Schmuck machen kann, welches in geringen Mengen von der Industrie benötigt wird etc. Quasi ein Rohstoff wie jeder andere. Gold wirft auch keine Erträge ab. Man bekommt keine Zinsen für Gold, keine Dividenden. Es liegt einfach nur da und ist schön anzusehen.

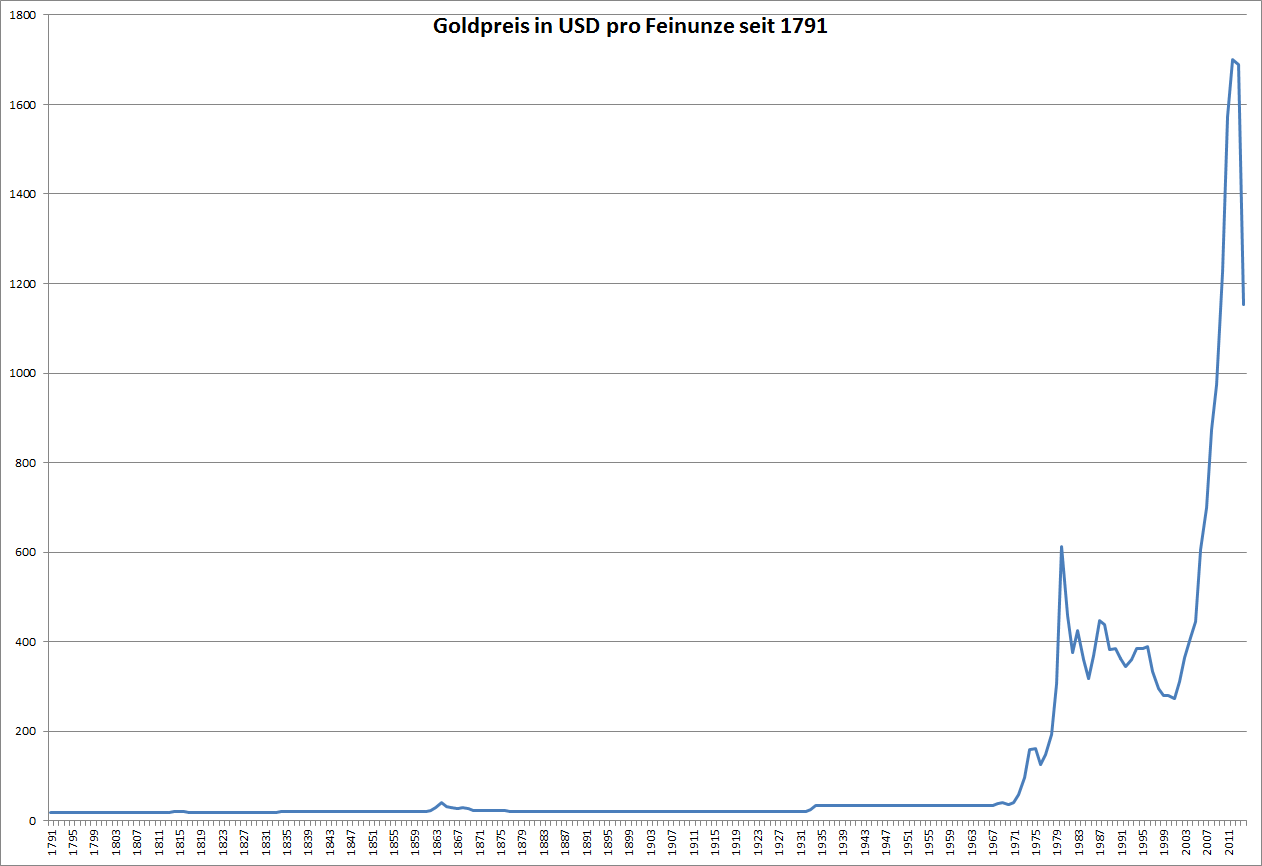

Der Goldpreis seit 1791

Der Goldpreis in US-Dollar von 1791 bis 2014

Um die spekulative Entwicklung des Goldpreises seit dem endgültigem Ende des Goldstandards (Ende des Bretton-Wood-Abkommens) zu verdeutlichen habe ich hier folgenden Chart angefertigt. Die Daten stammen von Measuring Worth.

Deutlich zu sehen sind die starken Schwankungen seit Anfang der 70er Jahre – dem Ende von Bretton-Woods. Die Angst vor einer ungedeckten Währung war damals so gross, dass der Goldpreis gleich einmal in die Höhe schoss. Gold gilt ja auch heute noch als Sicherheit gegen Inflation. Interessanterweise ging der Goldpreis während der starken Inflation Ende der 70er, Anfang der 80er Jahre zurück, bevor er 2003 einen neuen Anlauf nahm.

Insgesamt sehen die Erträge seit der Aufhebung des Goldstandards gut aus und es scheint, dass auf den ersten Blick die Stimmen recht haben die sagen: “Gold ist die beste Krisenwährung, der beste Inflationsschutz, etc.”.

Die Entwicklung in letzer Zeit zeigt allerdings wie gefährlich und volatil der Goldpreis sein kann. Und um zu zeigen, wie viel man mit Gold wirklich verdienen konnte, seitdem es frei handelbar ist habe ich noch einen Vergleichschart angefertigt.

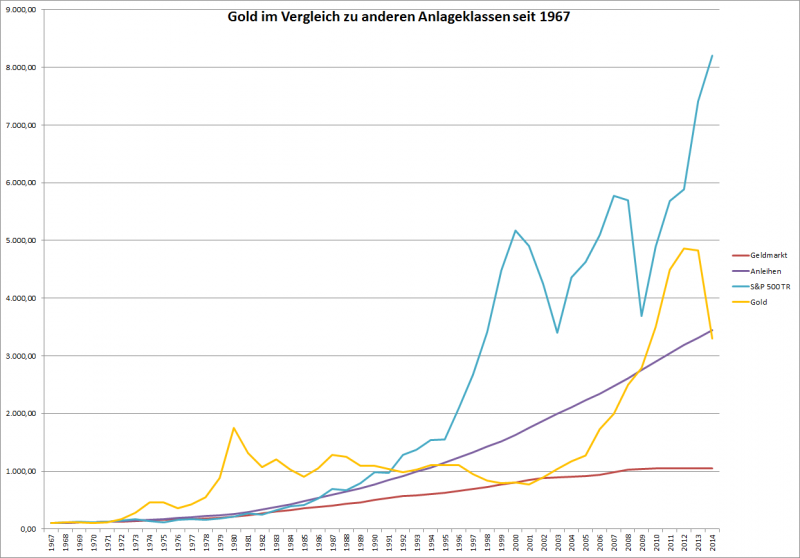

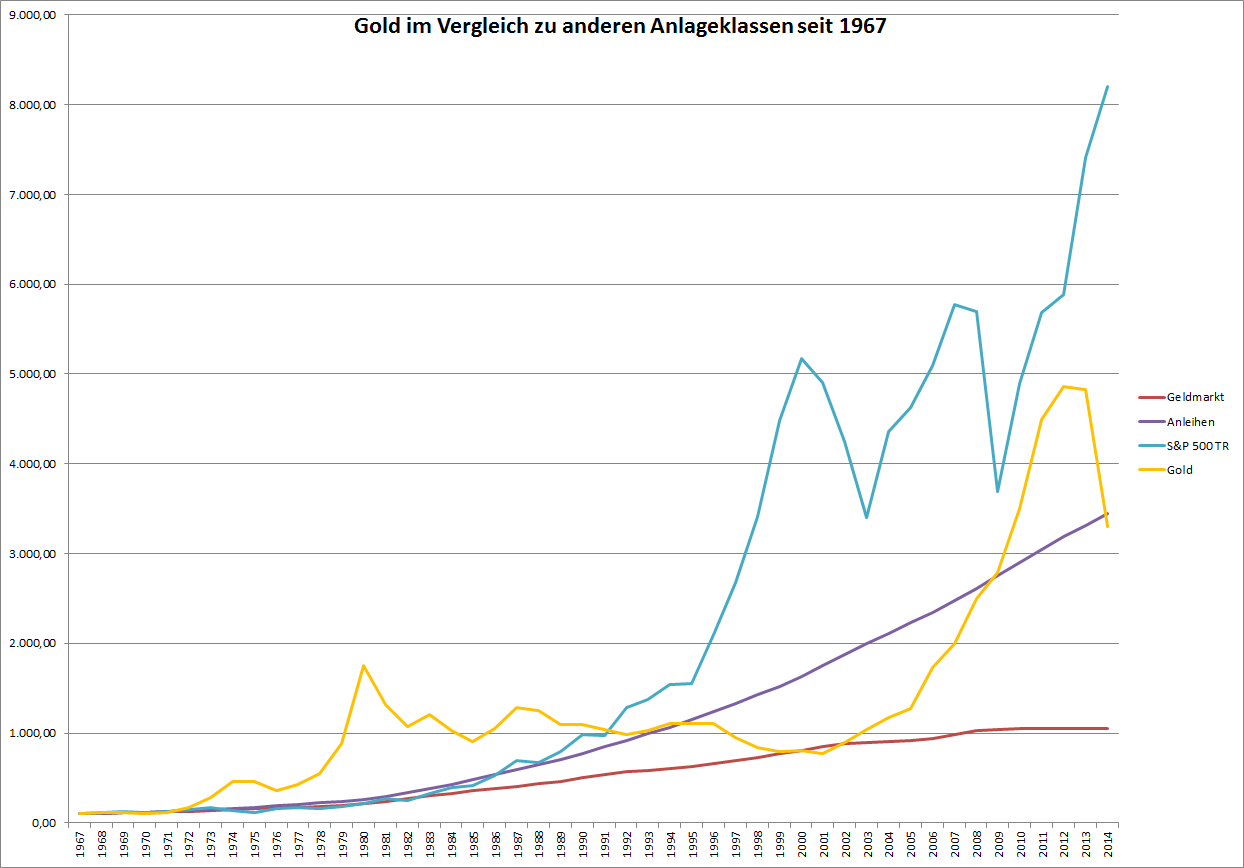

Der Goldpreis im Vergleich zu anderen Anlageklassen seit 1967

Der Goldpreis in US-Dollar seit 1967

Hier ist der Goldpreis im Vergleich zu Aktien, Geldmarkt-Anlagen (z.B. Sparbuch) und 10 jährigen Staatsanleihen der USA seit 1967 zu sehen – also genau der Zeitraum seit dem es keinerlei Golddeckung mehr gibt und der Goldpreis flexibel vom Markt bestimmt wird.

Selbst mit den Anleihen – die ja gerade in inflationären Zeiten extrem gefährlich sind – konnte man den gleichen Ertrag mit weniger Risiko (Schwankungen) erreichen wie mit Gold.

Von den Aktien ganz zu schweigen. Für mich ein klares Ergebnis: Eine Aktie repräsentiert ein Unternehmen mit Menschen die hart arbeiten und Erträge erwirtschaften an denen man beteiligt ist. Gold liegt einfach nur da und glänzt.

Der Goldpreis schwankt heute genauso stark wie der Preis von Aktien oder anderen Rohstoffen – das Risiko in ein Gold-Investment ist also mittlerweile sehr hoch.

Der heutige Artikel sollte eigentlich jedem interessieren, der für seine Altersvorsorge spart. Der staatlichen Pension vertraut heutzutage sowieso niemand mehr, aber Sparbücher, Lebensversicherungen etc. sind noch immer sehr beliebt.

Ich möchte heute einmal beleuchten, wie viel welche Anlageklasse tatsächlich über die letzten 25 Jahre gebracht hat. Das ist ein Zeitraum der realistisch für die Altersvorsorge ist. Wenn man mit 30 Jahren zu sparen beginnt, hat man im Alter von 55 einen guten Polster – oder auch nicht.

Ich habe nämlich alle Daten auch inflationsbereinigt, d.h. um den Verbraucherpreisindex angepasst. Wie wir wissen ist dieser oft sowieso schon “schön” gerechnet, da in diesen Index heute auch Dinge wie Fernseher, Computer, Mobiltelefon, etc. einfliessen, welche durch den technischen Fortschritt immer billiger werden. Sie können deshalb den Verbraucherpreisindex drücken. Nahrungsmittel, Dinge die wir für den Alltag brauchen etc. werden deshalb oft überproportional teurer.

Der Verbraucherpreisindex (auf Englisch CPI – “consumer price Index”) versucht die Entwicklung der durchschnittlichen Verbraucherpreise abzubilden. Er wird anhand eines Warenkorbes eines Durchschnittsbürgers berechnet. D.h. jeder Mensch hat eigentlich seinen eigenen CPI. Wenn man gerne öfter auf Urlaub fährt, oder Städtereisen unternimmt, schaut der persönliche CPI anders aus, als wenn man ein geregeltes Alltagsleben mit seiner Familie führt. So hat jeder eigentlich seine eigene “Inflation”. Ich habe hier dennoch den von den Behörden herausgegebenen CPI für die Vergleiche hergenommen,da er eigentlich sogar einen “best-case” darstellt – in vielen Fällen ist die persönliche Inflation wahrscheinlich eher höher.

Das Sparbuch

Als erstes beleuchten wir das klassische Sparbuch. Hier reichen die historischen Daten (für die Zinsentwicklung und den Verbraucherpreisindex (CPI) ) weit genug zurück, dass ich eine Aufstellung seit 1970 bringen kann. Das deckt über 44 Jahre ab – ein komplettes Berufsleben eines Durchschnittsbürgers. Wenn er mit 20 eine bestimmte Summe aufs Sparbuch legt, denkt er vielleicht, daß er mit 64 Jahren durch Zins und Zinseszins ein gutes Vermögen angehäuft hat. Immerhin hat er 44 Jahre auf das Geld verzichtet.

Also schauen wir einmal, was passiert wäre, wenn ein Amerikaner bzw. ein Europäer 1970 sein Geld aufs Sparbuch gelegt hätte und heute wissen möchte wie viel es ihm gebracht hat:

Kapitalzuwachs pro Jahr 1970-heute USA

CPI bereinigt (=real)

1,08%

ohne Inflation (=nominal)

5,27%

Kapitalzuwachs pro Jahr 1970-heute Europa

CPI bereinigt (=real)

-0,31%

ohne Inflation (=nominal)

4,48%

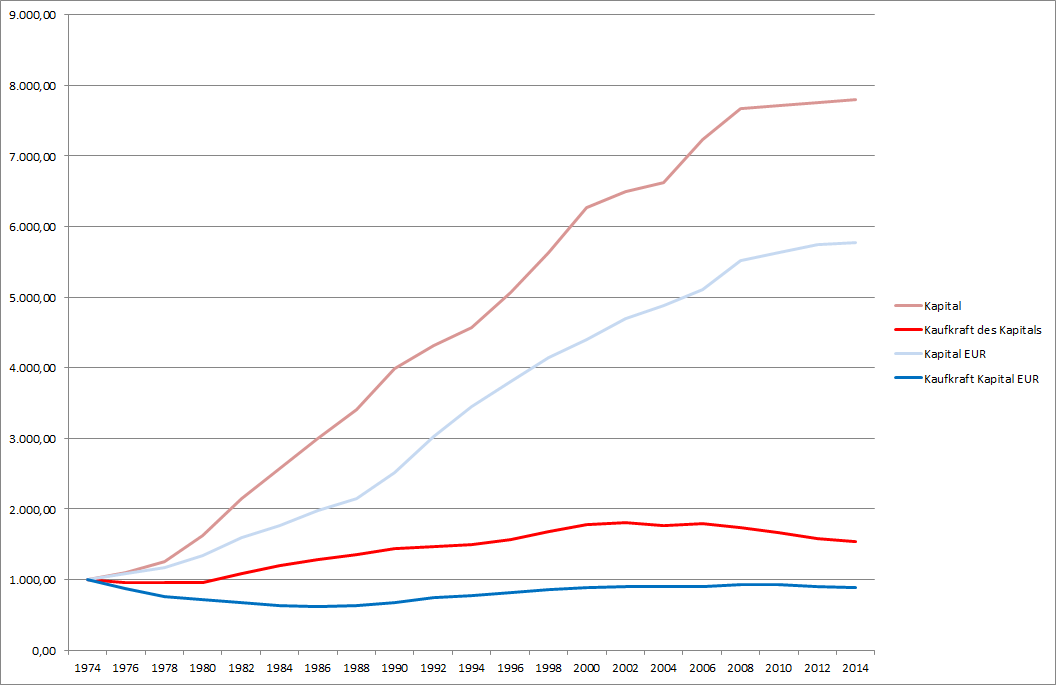

Entwicklung von 1000 EUR bzw. USD seit 30 Jahren nominal und real

Der Amerikaner kann sich immerhin über bescheidene 1,08% pro Jahr – kaufkraftbereinigt – freuen. D.h. wenn er 1970 eine Summe von 1000 Dollar aufs Sparbuch gelegt hat, sind das heute etwa 1500 Dollar geworden – wohlgemerkt: kaufkraftbereinigt. Auf dem Sparbuch liegen jetzt fast 8000 Dollar, aber mit diesen 8000 Dollar kann er nur soviel kaufen wie 1970 mit etwa 1500 Dollar.

Besonders trist sieht die Situation für den Europäer aus: Er hat war fast 6000 EUR auf seinem Sparbuch liegen, welches er 1970 mit 1000 EUR eröffnet hat, aber die Kaufkraft ist unter EUR 1000,- gesunken. D.h. er hat zwar nominal seinen Einsatz fast versechsfacht, aber real einen Verlust gemacht.

Die Quellen für diese Daten sind:

– Für den CPI die offiziellen behördlichen Daten

– Für den Sparbuch-Zinssatz: der jeweilige Leitzins der Nationalbanken laut Bloomberg. Er entspricht immer in etwa dem, was (stabile) Banken auf Tagesgeld am Sparbuch als Zinssatz gewähren.

Da es den EUR erst seit 2002 gibt, habe ich davor den Lombardsatz der deutschen Nationalbank hergenommen.

Alle Anlageklassen seit 1990

Sparbuch:

Jahr

1990

1992

1994

1996

1998

2000

2002

2004

2006

2008

2010

2012

2014

USA

Inflation USA

2,60%

2,50%

2,70%

1,60%

2,70%

1,10%

1,90%

4,00%

4,30%

2,60%

2,90%

1,60%

Zins USA

4,00%

3,00%

5,25%

5,50%

5,50%

1,75%

1,00%

4,50%

3,00%

0,25%

0,25%

0,25%

Europa

Inflation EUR

5,23%

3,96%

3,00%

1,55%

1,32%

2,31%

1,99%

2,16%

2,52%

1,06%

2,46%

1,37%

Zins EUR

9,75%

6,75%

5,00%

4,50%

3,00%

3,25%

2,00%

2,25%

4,00%

1,00%

1,00%

0,25%

USA

Kapital+Zinsen

1.000,00

1.081,60

1.147,47

1.271,12

1.414,78

1.574,69

1.630,29

1.663,06

1.816,10

1.926,70

1.936,34

1.946,04

1.955,78

CPI bereinigt (=real)

1.000,00

1.027,48

1.037,53

1.089,69

1.174,95

1.239,89

1.255,89

1.233,80

1.245,69

1.214,83

1.159,82

1.100,85

1.071,79

Zuwachs CPI bereinigt

1,36%

0,49%

2,48%

3,84%

2,73%

0,64%

-0,88%

0,48%

-1,25%

-2,29%

-2,58%

-1,33%

Europa

Kapital+Zinsen

1.000,00

1.204,51

1.372,60

1.513,29

1.652,56

1.753,20

1.869,01

1.944,51

2.033,00

2.198,89

2.243,09

2.288,18

2.299,63

CPI bereinigt (=real)

1.000,00

1.087,80

1.146,88

1.191,90

1.262,06

1.304,31

1.328,38

1.328,60

1.330,96

1.369,63

1.368,07

1.329,37

1.300,04

Zuwachs CPI bereinigt

4,30%

2,68%

1,94%

2,90%

1,66%

0,92%

0,01%

0,09%

1,44%

-0,06%

-1,42%

-1,11%

In dieser Tabelle habe ich die Entwicklung der Inflation und der Zinsen (Leitzins) seit 1990 dargestellt, sowie die Entwicklung von 1000 USD (USA) bzw. 1000 EUR (vor 2002: deutsche Mark, in Europa).

Man sieht einerseits die Zins- und Inflationsentwicklung in den USA und in Europa (im oberen Teil der Tabelle) als auch die Entwicklung von einer Anlage jeweils zu den Marktzinsen real und nominal, also CPI-bereinigt (inflationsbereinigt).

Der inflationsbereinigte Zuwachs bzw. Verlust per anno ist rot bzw. grün hervorgehoben.

Aktien, Gold, Anleihen:

1990

1992

1994

1996

1998

2000

2002

2004

2006

2008

2010

2012

2014

Aktien USA (S&P 500)

1.000,00

1.242,22

1.463,50

1.932,72

2.978,85

4.237,45

3.434,42

3.437,25

3.889,87

4.189,10

3.263,25

3.988,12

5.416,89

Aktien USA CPI bereinigt

1.000,00

1.180,06

1.323,28

1.656,86

2.473,88

3.336,51

2.645,70

2.550,05

2.668,13

2.641,33

1.954,60

2.256,03

2.968,52

Zuwachs CPI bereinigt

8,63%

5,89%

11,90%

22,19%

16,13%

-10,95%

-1,82%

2,29%

-0,50%

-13,98%

7,43%

14,71%

Aktien Europa (DAX)

1.000,00

925,78

1.194,58

1.355,15

2.436,05

3.750,10

2.802,10

2.226,60

3.112,91

3.758,96

3.077,05

3.543,44

5.105,65

Aktien EUR CPI bereiningt

1.000,00

836,08

998,13

1.067,34

1.860,42

2.789,92

1.991,57

1.521,34

2.037,96

2.341,35

1.876,70

2.058,65

2.886,36

Zuwachs CPI bereinigt

-8,56%

9,26%

3,41%

32,02%

22,46%

-15,51%

-12,60%

15,74%

7,19%

-10,47%

4,74%

18,41%

Gold

1.000,00

853,15

920,13

978,92

728,71

683,05

680,76

969,64

1.370,68

2.231,03

2.604,14

4.186,48

2.998,55

Gold CPI bereinigt

1.000,00

810,46

831,97

839,20

605,18

537,83

524,42

719,36

940,17

1.406,72

1.559,81

2.368,24

1.643,24

Zuwachs CPI bereinigt

-9,97%

1,32%

0,43%

-15,08%

-5,73%

-1,25%

17,12%

14,32%

22,32%

5,30%

23,22%

-16,70%

Anleihen 5 Jahre

1.000,00

1.252,05

1.535,66

1.742,39

1.961,12

2.070,94

2.558,77

3.016,25

3.137,93

3.707,61

4.207,48

4.756,01

4.775,99

Anleihen CPI bereinigt

1.000,00

1.189,40

1.388,52

1.493,70

1.628,67

1.630,63

1.971,14

2.237,72

2.152,36

2.337,74

2.520,17

2.690,41

2.617,29

Zuwachs CPI bereinigt

9,06%

8,05%

3,72%

4,42%

0,06%

9,95%

6,55%

-1,93%

4,22%

3,83%

3,32%

-1,37%

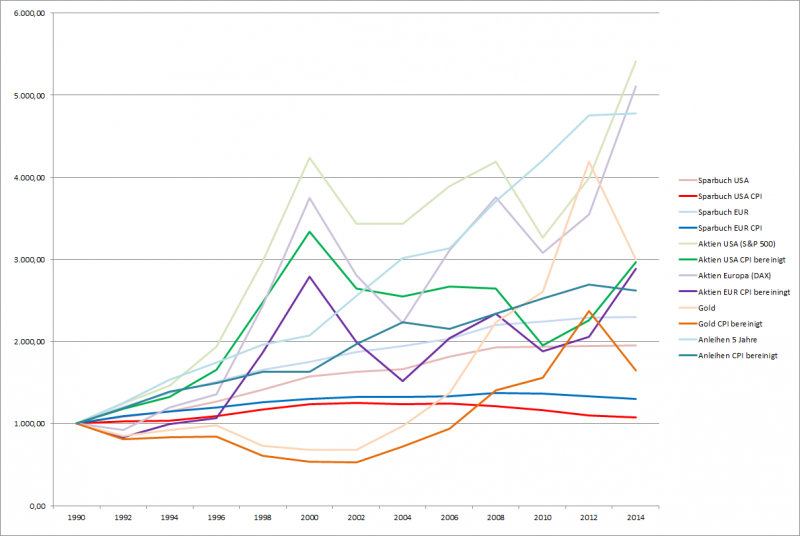

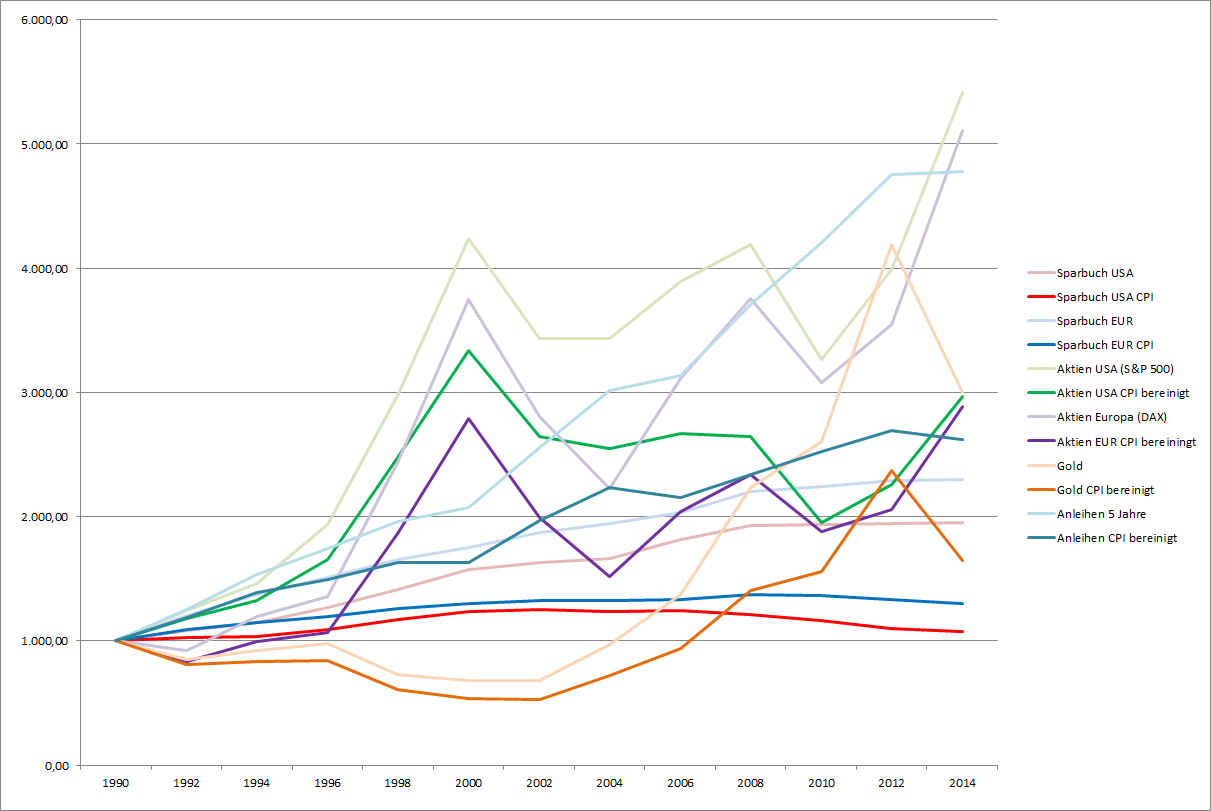

In dieser Tabelle sind alle anderen Anlageklassen miteinander verglichen worden. Ich habe den Zeitraum ab 1990 gewählt, da er einerseits auch fast ein komplettes Anleger-Leben widerspiegelt – immerhin fast 25 Jahre. Wenn man also mit Mitte 30 in der Lage ist etwas zur Seite zu legen, so kann man im Alter von 60 schauen was es gebracht hat – oder auch nicht. Andererseits gibt es leider erst seit 1990 fundierte Daten auf Bloomberg, was den Gesamtertrag von Staatsanleihen angeht.

Hier gehe ich von einer Investition von EUR 1000,- im Jahre 1990 in europäische Aktien (ich habe den deutschen DAX-Index als Vergleich genommen, da es den Eurostoxx erst seit 2000 gibt), sowie in deutsche Staatsanleihen mit 5 Jahren Laufzeit aus. Außerdem werden USD 1000,- in amerikanische Aktien bzw. in Gold investiert. Die Entwicklung sieht man in der Tabelle.

Hat man z.B.1000 USD im Jahr 1990 in US-Aktien investiert, so hat man heute USD 5.416,89 auf seinem Depot. Inflationsbereinigt sind das aber nur USD 2.986,52. So ist diese Tabelle zu lesen.

Die Zusammenfassung

Sparbuch 1990 – heute USA p.a.

CPI bereinigt (=real)

0,29%

ohne Inflation (=nominal)

2,83%

Sparbuch 1990 – heute Europa p.a.

CPI bereinigt (=real)

1,10%

ohne Inflation (=nominal)

3,53%

Aktien USA 1990 – heute p.a.

CPI bereinigt (=real)

4,64%

ohne Inflation (=nominal)

7,29%

Aktien Europa 1990 – heute p.a.

CPI bereinigt (=real)

4,52%

ohne Inflation (=nominal)

7,03%

Gold 1990 – heute p.a.

CPI bereinigt (=real)

2,09%

ohne Inflation (=nominal)

4,68%

Anleihen 5 Jahre 1990 – heute p.a.

CPI bereinigt (=real)

4,09%

ohne Inflation (=nominal)

6,73%

Hier ist nun der Vergleich über alle Anlageklassen: Das Sparbuch brachte in den letzten 24 Jahren für einen Amerikaner inflationsbereinigt magere 0,29% im Jahr. Für den Europäer brachte es 1,10% pro Jahr.

Auch vergleichsweise wenig konnte man mit einer Anlage in Gold verdienen: Nur 2,09% pro Jahr – und das bei einem Risiko das ähnlich hoch ist wie bei Aktien, da Gold auch extreme Kursschwankungen haben kann. Obwohl es von vielen Leuten als absolut sichere Anlage gelobt wird ist es für mich deshalb der klare Verlierer unter allen Anlageklassen. Beim Sparbuch hat man wenigstens keine Kursschwankungen.

Die Anleihen brachten immerhin 4,09% pro Jahr, also doppelt so viel wie Gold. Sie sind meiner Ansicht nach heute leider überbewertet und ich würde auch davon die Hände lassen. Wenn man heute eine 5 jährige deutsche Staatsanleihe kauft, kann man froh sein, wenn man 0,5% Rendite dafür bekommt.

Europäische Aktien brauchten 4,52% pro Jahr und amerikanische 4,62%. Sie hatten natürlich auch – gemeinsam mit Gold – die größten Kursschwankungen. Wenn man aber eine Altersvorsorge für über 20 Jahre plant, sollte man dennoch einen hohen Aktienanteil wählen, da man sie sowieso erst nach 20 Jahren verkaufen will und die Kursentwicklung vorher eigentlich egal sein kann.

Der Vergleichschart:

Die unterschiedlichen Asset-Klassen seit 1990 nominal und real (CPI bereinigt)

Die hellen Linien in der jeweiligen Farbe stellen die nominale Entwicklung der Anlageklasse dar – die dunkleren, kräftigeren, die reale um die Inflation bereinigte.

Natürlich predige ich immer wieder, dass man nie von der Vergangenheit auf die Zukunft schließen soll. Hier sprechen allerdings fundamentale Fakten dafür, dass diese Entwicklung gerechtfertigt ist: Unternehmen erwirtschaften durch ihre Tätigkeit Gewinne. Das tut Gold jedenfalls nicht. Damit ist schon einmal erklärt, wieso Aktien langfristig immer besser laufen müßten als Gold – das ja einfach nur herumliegt.

Bezüglich Sparbuch und Anleihen kann ich nur sagen, dass diese Anlageformen stark von der Zinsentwicklung abhängig sind. Diese vorauszusagen ist extrem schwer. Ich würde nur heute die Finger von Anleihen mit längerer Laufzeit lassen, da diese bei steigenden Zinsen extreme Kursverluste verbuchen. Langfristig sind die Zinsen in den letzten 30 Jahren stetig gesunken und sind jetzt quasi bei Null an gekommen. Wenn wir nicht von negativen Zinsen in der Zukunft ausgehen, können Anleihen eigentlich nichtmehr im Kurs steigen.

Auch Lebensversicherungen investieren hauptsächlich in Staatsanleihen (da das Geld schließlich mündelsicher sein muß). Es wird zwar mehr oder wenig sicher sein, aber wahrscheinlich nicht viel Ertrag bringen, besonders dann nicht wenn man auch die Inflation in die Rechnung mit ein bezieht.

D.h. Es bleiben nur noch Aktien und das Sparbuch. Geld, welches man kurzfristig (sofort – 5 Jahre) benötigt würde ich als konservativer Anleger deshalb aufs Sparbuch (oder unters Kopfkissen – ist bei Nullzinsen eh egal) legen, und längerfristig sind Aktien heute meiner Ansicht nach die Nummer eins unter den Anlageklassen.

Der Finanz-Blog für den fundamental interessierten Anleger