Einige der größten Konzerne der Welt werden heute noch von ihren Gründern geleitet bzw. haben die ehemaligen Unternehmensgründer nach wie vor einen großen Einfluss auf die Geschehnisse in ihrem Unternehmen. Oft fand die Gründung sprichwörtlich in der Garage statt – so z.B. bei Apple, Google, Facebook oder auch Microsoft.

Jemand, der es schafft quasi von Null ein derartiges Unternehmen aufzubauen muss schon sehr zielstrebig sein und die richtigen Visionen haben. Nicht umsonst sind sieben der zehn reichsten Menschen der Welt (laut Forbes-Liste) sogenannte “selfmade Millardäre” die ihr gesamtes Vermögen selbst aus dem Nichts erwirtschaftet haben.

In dieser Garage wurde das heute größte Unternehmen der Welt gegründet: Apple

Ich werde heute untersuchen ob diese Unternehmen auch im “reiferen” Stadium noch den Markt schlagen können, d.h. ob Aktien von Unternehmen in denen der Firmengründer noch einen maßgeblichen Einfluss hat besser laufen als der Gesamtmarkt.

Tesla – der innovative Elektroautohersteller aus dem Silicon Valley – hat letzte Woche sein neuestes Fahrzeug vorgestellt und damit die Karten in der Automobilindustrie neu gemischt: Das Model 3 soll Elektromobilität für jedermann erschwinglich machen ohne dass man dabei auf die Vorzüge der Luxusversion (Model S) verzichten muss. Bereits nach wenigen Tagen gab es an die 300.000 Vorbestellungen für das Model 3 welches wahrscheinlich erst ab Ende 2017 ausgeliefert werden kann und bisher nur als Prototyp bzw. Vorserienmodell existiert.

Lohnt sich jetzt die Investition in die Tesla-Aktie?

Ich untersuche heute wie die Zukunft des Unternehmens Tesla aussehen könnte und was das für den Aktienkurs bedeutet.

Letzten Donnerstag hat die EZB mit der Senkung des Leitzinssatzes im EUR-Raum auf Null sowie der Ankündigung weiterer massiver (Staats)anleihenkäufe durch die EZB die nächste Runde im Rennen Richtung negativer Zinsen eingeläutet.

Die Wirtschaft in Europa will einfach keine Fahrt aufnehmen und das Inflationsziel der europäischen Zentralbank von 2% p.a. liegt trotz Geldschwemme in weiter Ferne. Stattdessen dümpelt die Inflationsrate in der Nähe von Null herum und sogar die Angst vor einer möglichen Deflation macht sich breit.

Gleichzeitig macht sich weltweit die Angst einer weiteren Krise breit. Die wirtschaftlichen Schwäche Chinas und der niedrige Ölpreis versauen den Investoren die Stimmung und man sucht anscheinend Sicherheit in Staatsanleihen selbst dann wenn diese nur noch negative Renditen bringen.

an Aktien führt kein Weg vorbei

Das führt mich zu der Einsicht, dass aktuell kein Weg an Aktien vorbeiführt, wenn man sein Geld gewinnbringend anlegen möchte.

Das Jahr 2016 beginnt an den Börsen mit einigen Sonderangeboten. Obwohl die letzten beiden Handelstage die Preise für Aktien wieder ansteigen ließen, liegen doch die meisten Aktien im Vergleich zum Jahresbeginn noch weit im Minus.

So notiert der amerikanische S&P 500 Index derzeit noch 6,7% unter dem Niveau vom Jahreswechsel. Der deutsche DAX ist sogar um 9,1% billiger zu haben als als Jahresbeginn und der österreichische ATX ist sogar um 10,77% billiger.

Man kann sich nun über die Kursverluste der letzen Wochen ärgern, oder sich freuen, dass es nun das eine oder andere Schnäppchen gibt. Immerhin sind viele Aktien so günstig wie seit 2 Jahren nicht mehr. Ich persönlich sehe keinen Grund Panik zu schieben in Hinsicht auf die weltwirtschaftliche Situation. Der niedrige Ölpreis hat genauso viele Vor- wie Nachteile – je nach Branche die man betrachtet. Und die wirtschaftliche Situation in China ist zwar vielleicht nicht so rosig wie von vielen noch vor einem Jahr erwartet, aber zwischen weniger Wachstum als erwartet und Rezession besteht immer noch ein Unterschied.

Welche Aktien gibt es derzeit im Sonderangebot? Eine Auswahl…

Aus diesem Grund habe ich mich auf die Suche gemacht nach Value-Aktien die man derzeit im Sonderangebot erwerben kann.

Der Jahresbeginn brachte bisher wenig erfreuliches an den Aktienmärkten und die Angst vor einem beginnenden Bärenmarkt macht sich breit.

Welche Möglichkeiten gibt es – für den fundamentalen Investor – in einem Bärenmarkt, der von sinkenden Kursen geprägt ist, Geld zu verdienen?

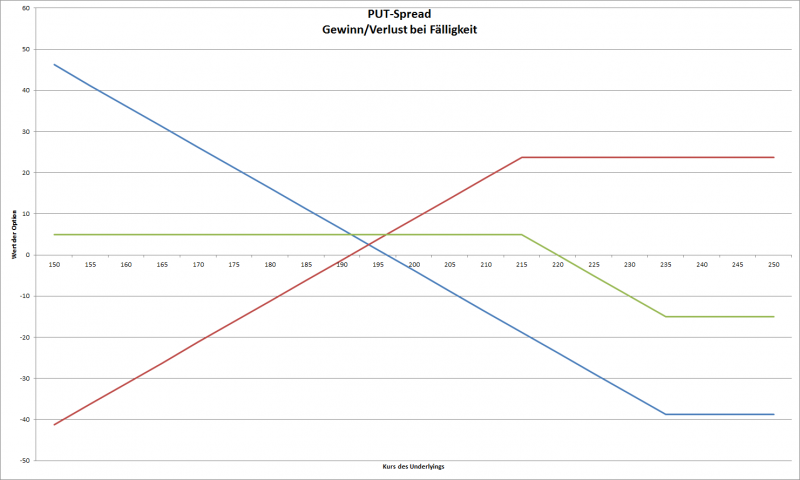

Geld verdienen im Bärenmarkt

Ich zeige heute drei Varianten wie man auf fallende Kurse spekulieren bzw. sein Portfolio ein wenig gegen diese absichern kann.

Dabei gehe ich auf den Leerverkauf, die Put-Option und die Optionsstrategie Put-Spread ein – und dies bewusst in dieser Reihenfolge da ich die Methoden nach Risiko sortiert habe – von sehr riskant bis weniger riskant.

Die Optionsstrategie des Put-Spread eignet sich sogar für seitwärts gerichtete Märkte. Auch wenn die Kurse sich nicht vom Fleck rühren kann man damit Geld verdienen – nur zu stark steigen dürfen sie nicht 😉

Das Jahr 2016 hat an den Börsen weltweit mit einem kleinen Crash begonnen. Ausgehend von neuen Problemen aus China gaben die Aktienkurse auf der ganzen Welt stark nach. Im Durchschnitt über 6% in der ersten Woche des neuen Jahres.

Der Jahresbeginn 2016 brachte einen kleinen Crash an den Börsen

Welche Werte haben am stärksten gelitten und wo gibt es jetzt Schnäppchen? Einige Aktien sind derzeit so billig wie in den letzen 10 Jahren nicht mehr. Ein paar davon werde ich heute untersuchen.

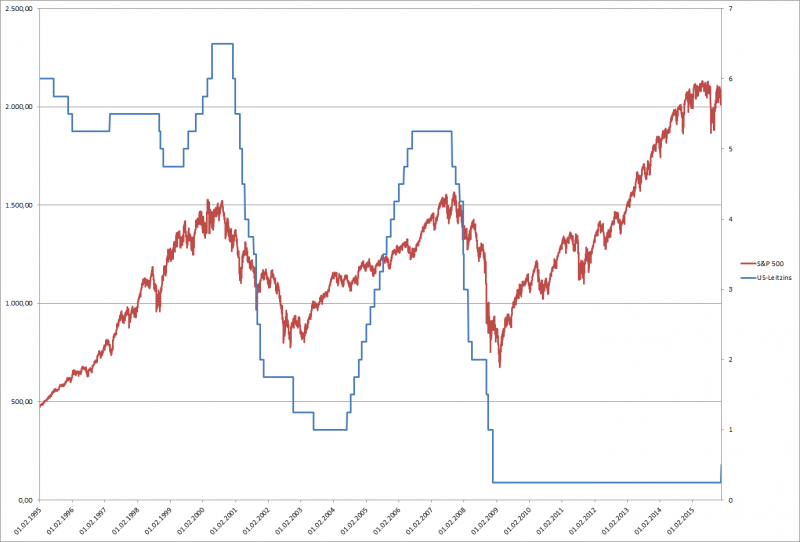

Es ist soweit: Die erste Zinserhöhung seit der Finanzkrise 2008 ist da: Die amerikanische Zentralbank FED hat heute erstmals seit über 9 Jahren den Leitzinssatz für den US-Dollar erhöht. Die Märkte haben das bereits seit längerem erwartet – es ist also keine Überraschung.

Der Leitzinssatz zu welchem Banken bei der FED Geld ausleihen können wurde von 0,25% auf 0,5% erhöht und es wurde eine weitere schrittweise Erhöhung bis Ende 2016 auf 1,25% angedeutet.

Damit ist – zumindest in den USA – eine jahrelange Durststrecke mit Niedrigzinsen in der Nähe von 0% beendet. Die Wirtschaft in den USA ist wieder stark genug um höhere Zinsen zu verkraften.

Höhere Zinsen bedeuten aber auch höhere Renditen bei Anleihen und höhere Kosten für Fremdkapital für die Unternehmen. Deshalb – so heisst es – ist eine Zinserhöhung Gift für Aktien. Die Alternative Anlage in “sichere” zinstragende Investments wie Anleihen wird wieder interessanter und durch höhere Fremdkapitalkosten könnten die Gewinne vieler Unternehmen zurückgehen und damit auch die Aktienkurse. Aus diesem Grund haben diverse Medien noch letzte Woche die sinkenden Aktienkurse mit der Angst vor der heutigen Zinserhöhung durch die FED begründet. Sie z.B. diesen Artikel bei Börse-Online.

Zinserhöhung in den USA

Was bedeutet die Zinserhöhung in Amerika also für Aktien-Investoren?

In der Serie über die Jahresendrally untersuche ich heute, ob es tatsächlich im Dezember zu erhöhten Kursgewinnen kommt und ob man “Window dressing” merkt.

Bereits im letzten Beitrag habe ich angedeutet, dass es heisst, im Dezember – besonders in den letzten Handelstagen – kommt es oft zu größeren Kursgewinnen an den Börsen. Man spricht von der “Jahresendrally”. Eine mögliche Erklärung dafür bietet das sogenannte “Window dressing” (= “Schaufenster Verschönerung”) welches Fonds betreiben welche besonders in den letzten Tagen des Jahres die Aktien in ihren Bestand aufnehmen die in den vergangenen Monaten am besten gelaufen sind, um in der Bilanz zum Jahreswechsel die “Gewinner” in ihrem Porftolio vorzeigen zu können.

Im folgenden Beitrag untersuche ich statistisch ob überhaupt der Dezember in der Vergangenheit ein guter Börsemonat war und inwieweit tatsächlich genau die Aktien im Dezember stärker gestiegen sind welche in den Monaten davor am besten gelaufen sind.

Gibt es eine Jahresendrally? Der Blick in die Glaskugel funktioniert nicht, dafür gibt es ein wenig Statistik

Der Dezember 2015 ist ja bisher nicht gerade rosig gelaufen an den Börsen – eventuell ein Grund für den Einstieg?

Das Jahr 2015 neigt sich langsam dem Ende zu und ich möchte hier im Financeblog eine kleine Serie starten über das Thema Jahresendrally. Wie bewegend sind die letzten Handelstage eines Jahres tatsächlich? Kommt es wirklich vermehrt in den letzten Tagen eines Jahres zu einer Rally (ansteigende Kurse an den Börsen)? Was sind die Ursachen.

Beginnen werde ich die Serie mit einem Rückblick auf das Jahr 2015 nach heutigem Stand. Ich habe dazu wieder die wichtigsten weltweiten Aktienindices miteinander verglichen um zu sehen wo noch Aufhol-potential herrscht bzw. wer die bisherigen Gewinner in diesem Jahr sind. Diese Informationen sind ein Anfang für die nächsten Teile der Serie.

Das Finale 2015 an den Börsen hat begonnen!

Also schauen wir einmal welches Land bisher die Pole-Position 2015 an den Börsen hält.

Nach einer Pause von fast 3 Wochen (urlaubsbedingt) gibt es heute wieder einen neuen Artikel für den Financeblog. Leider machte auch der Financeblog-Server ca. 1 Woche lang Urlaub und war nicht erreichbar. Ich möchte mich bei meinen Lesern dafür entschuldigen und hoffe das passiert nie wieder.

Heute war für den Euro wieder einmal ein wichtiger Tag. Die Märkte warteten gespannt auf die Aussagen des EZB-Direktors Mario Draghi. Die Erwartungen waren groß, da Draghi seit einiger Zeit einen regelrechten Geldregen verspricht, solange bis die Wirtschaft in Europa wieder in Schwung kommt und die Inflation anzieht.

Nachdem aber offensichtlich heute zu wenig Geldregen seitens der EZB angekündigt wurde (der Zinsatz für Einlagen anderer Banken bei der EZB wurde auf Minus 0,3 Prozent gesenkt, alle anderen Leitzinssätze der EZB blieben gleich). Außerdem werden die (Staats)anleihenkäufe der EZB im bisherigen Ausmaß von etwa 60 Milliarden Euro pro Monat wahrscheinlich bis Anfang 2017 weitergeführt. Also in meinen Augen sehr viel sehr billiges Geld.

Aber dem Markt reichte das nicht und Aktien hatten es heute schwer, besonders europäische: Der Stoxx 600 Index gab über 3% ab, dafür stieg der Euro gegenüber dem US-Dollar heute ebenfalls um über 3%

Böse Zungen behaupten ja, dass die Aktienmärkte in letzter Zeit nur von den Finanzspritzen der Zentralbanken in die Höhe getrieben werden – heute konnte man sehen, dass diese Aussage durchaus ihre Berechtigung hat – allerdings meiner Meinung nach eher aus dem Grund dass Aktien als Alternative zu “weichem” Geld gesehen werden. Ich persönlich sehe noch keine Aktienblase die durch die Zentralbanken aufgepumpt wird – eher eine Anleihenblase.

Nichtsdestotrotz nähert sich der Euro gegenüber dem Dollar der Parität, ein Euro könnte bald nur noch einen US-Dollar wert sein. Vor sieben Jahren – am Höhepunkt der letzten großen Finanzkrise – war der Euro noch 60% mehr wert und notierte über 1,6 Dollar pro Euro.

Ist der Euro unterbewertet oder dem Untergang geweiht?

Ist der Euro jetzt also unterbewertet? Oder ist die Entwicklung der europäischen Gemeinschaftswährung fundamental irgendwie begründbar?