Nachdem die Aktienmärkte im Sommer mit einigen Schwingungen eher seitwärts tendierten und sich nicht für eine Richtung entscheiden konnten, scheint jetzt der Trend für den Herbst klar: ein Bärenmarkt droht, was bedeutet: es geht nach unten.

Bärenmarkt

Das Börsejahr 2015 hat weltweit sehr gut begonnen. Das erste Halbjahr schlossen weltweit beinahe alle Aktienmärkte mit zweistelligen Zuwächsen ab. Nachher folgte in den Sommermonaten eine Phase der Seitwärtsbewegung in der sich die Märkte nicht entscheiden konnten in welche Richtung es weitergehen soll.

Seit der letzten Woche hat sich ein eindeutiger Trend auf allen Aktienmärkten abgezeichnet: Es geht nach unten.

Heute möchte ich untersuchen was die Ursachen für diese Stimmungswandlung sein könnten bzw. welche Märkte und Branchen am stärksten betroffen sind.

Außerdem versuche ich zu analysieren ob es fundamentale Gründe für den Ausverkauf gibt, oder ob es Chancen gibt die günstigen Preise an der Börse auszunutzen.

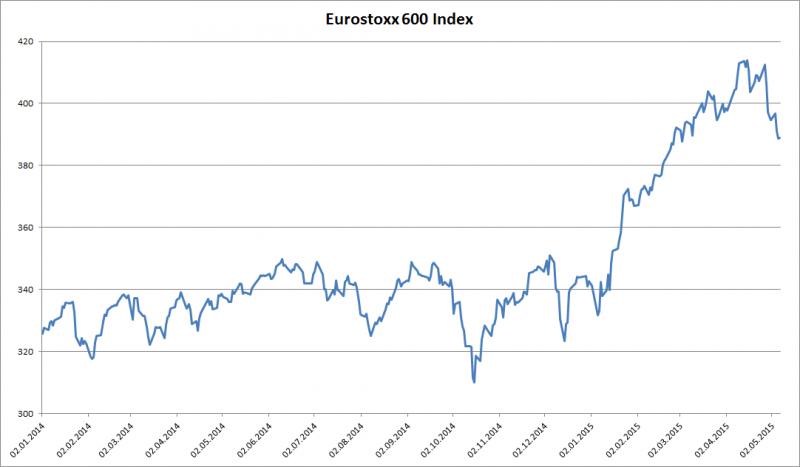

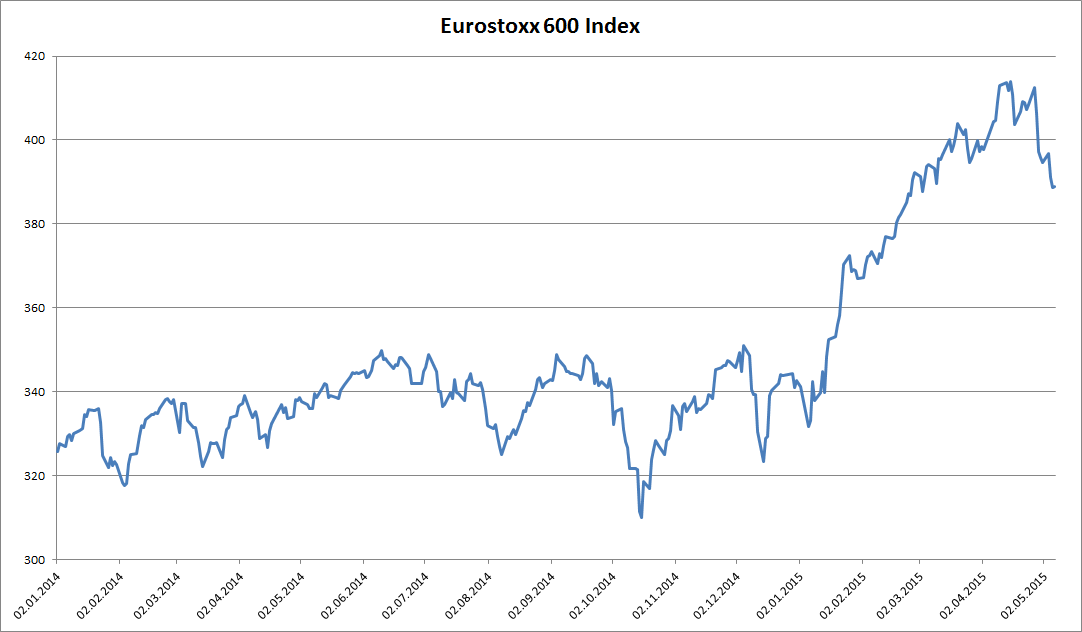

Seit seinem Höhepunkt am 15. April – also vor knapp 3 Wochen – korrigierte der Eurostoxx-Index um über 6% – und mit ihm auch die übrigen Aktienmärkte weltweit.

Heute werde ich diese Kurskorrektur analysieren und untersuchen ob es sich tatsächlich nur um eine Korrektur handelt oder um den Beginn einer Trendwende – den möglichen Übergang zu einem Bärenmarkt mit stetig fallenden Kursen.

Am Freitag schloß der Down Jones Index bei 16544,10 Punkten, das ist unter dem Eröffnungskurs vom 12 Jänner 2014 der bei 16572 Punkten lag. Damit hat die Korrekturphase der letzten Wochen im Dow Jones die Kursgewinne des gesamten bisherigen Jahres zunichte gemacht.

Einerseits ist der Dow Jones Index aufgrund seiner Konzeption kein wirklich guter Marktbarometer, da er nur aus 30 Werten besteht welche mit nur jeweils einer Aktie im Index vertreten sind. Das Gewicht im Index bestimmt also alleine der Preis der Aktie und nicht z.B. die Marktkapitalisierung (also der Unternehmenswert bzw, die Unternehmensgröße). Hat ein Unternehmen A welches z.B. 10 mal so groß ist wie Unternehmen B auch 10 mal so viele Aktien herausgegeben wie das Unternehmen B, sodaß der Aktienkurs beider Unternehmen etwa gleich wäre, so wären beide Unternehmen im Dow Jones gleich gewichtet obwohl das eine Unternehmen zehnmal größer ist als das andere.

Ein weiteres Problem beim Dow Jones Index (wie bei vielen anderen auch) ist, daß es sich um einen Kursindex handelt, sodaß nur die Kurse der Aktien aber nicht die Dividenden die ausgeschüttet werden in die Preisberechnung einbezogen werden.

Auf Basis des “Total-returns” also quasi inkl. Dividenden ist der Index heuer immernoch fast 3% im Plus. Wenig, aber doch.

Langer Rede kurzer Sinn. Ich vergleiche in diesem Artikel die Performance der Branchen die in 2 amerikanischen und einem europäischem Index enthalten sind. Vom ersten Handelstag2014 bis heute um zu sehen, welche Branchen wo am meisten gelitten haben und wo man eventuell jetzt auf Schnäppchenjagd gehen kann.

Ich habe hierzu eben den Dow Jones Industrial Average Index hergenommen, den ältesten heute noch bestehenden Aktienindex der Welt (aufgrund seines Alters ist es so seltsam konzipiert). Er wurde erstmals bereits im Jahr 1884 veröffentlicht und bestand damals noch aus 11 Werten. Heute sind es 30.

Außerdem habe ich den S&P 500 Index untersucht, der meiner Ansicht nach eine wesentlich bessere Sicht auf die amerikanische Wirtschaft gibt. Er beinhaltet 500 Unternehmen die nach Marktkapitalisierung (also im Prinzip nach ihrer Größe) gewichtet sind.

Für Europa habe ich den EUROSTOXX 50 Index als Maßstab genommen, der 50 große europäische Unternehmen aus dem ganzen Euro-Raum beinhaltet.

Die Vergleichstabellen: Ein paar Worte noch vorab: Ich habe bei meinem Vergleich den Gesamtertrag (“total return”) der einzelnen Branchen hergenommen, also Kursentwicklung inkl. Dividenden, da der Vergleich sonst unfair wäre.

Außerdem habe ich bei der Übersicht “Alle Sektoren” eine gleiche Verteilung der einzelnen Sektoren auf den Index angenommen. Die Gewichtung im Index selbst ist natürlich nicht immer ausgewogen. Aber um zu sehen welcher Sektor besser oder schlechter ist als der Durchschnitt, muß man auch wissen wie gut alle gemeinsam im Durchschnitt waren. Aus diesem Grund weicht z.B. gleich beim Dow Jones die Performance YTD um über 4% von der tatsächlichen Kursperformance ab.

DOW JONES:

DOW JONES INDUSTRIAL AVERAGE

Branche/Sektor

Performance YTD

Alle Sektoren

4,29%

Informationstechnologie

12,06%

Gesundheitswesen

10,84%

Konsumgüter

9,96%

Verbrauchsgüter

5,64%

Rohstoffe

4,58%

Telekom

3,38%

Finanzen

1,28%

Energie

-7,18%

Industrie

-7,96%

Beim Dow Jones Index liegen also nur die beiden Sektoren “Energie” und “Industrie” heuer wirklich im Minus – dafür relativ beachtlich. Vor allem der Industriesektor ist natürlich einer der sehr stark auf konjunkturelle Schwankungen anspricht und deshalb sehr sensibel ist wenn schlechte Wirtschaftsdaten veröffentlicht werden bzw. wenn die Konjunkturerwartung negativ ist.

S&P 500:

S&P 500

Branche/Sektor

Performance YTD

Alle Sektoren

6,75%

Gesundheitswesen

16,79%

Versorger

16,47%

Informationstechnologie

10,57%

Verbrauchsgüter

9,80%

Finanzen

5,87%

Telekom

5,66%

Rohstoffe

4,46%

Industrie

-0,72%

Konsumgüter

-0,81%

Energie

-2,50%

Beim S&P 500 sieht man, daß die Entwicklung seit Anfang des Jahres in Wirklichkeit – zumindest in den USA – nicht so schlecht war wie es nach der Schlagzeile “Dow Jones wieder auf Niveau des Jahresbeginns” aussieht.

Einzig die Energie-Branche hat auch hier überdurchschnittlich starke Verluste hinnehmen müssen. Im Gegensatz vom Dow sind es aber “nur” 2,5% Minus. Da der S&P 500 breiter gestreut ist als der Dow ist diese Aussage repräsentativer.

Wir hatten zwar in den letzten Wochen eine Korrektur, aber die Jahresgewinne sind noch nicht gefährdet, besonders wenn man in den richtigen Sektoren investiert war.

Der sichere Verbrauchsgüter-Sektor ist immer noch 9,8% im Plus und der ebenfalls konservative Gesundheits-Sektor ist sogar 16,79% im Plus.

Man kann dennoch Gemeinsamkeiten bei der Entwicklung der einzelnen Branchen erkennen. So hat z.B. die Informationstechnologie bei beiden Indices weit überdurchschnittlich abgeschnitten – interessant wie der europäische Vergleich aussehen wird.

Bei einer Investition in die Indexmitglieder der Industrie und Energie-Sparte konnte man bei beiden Indices keine Gewinne erwirtschaften.

EUROSTOXX 50:

EUROSTOXX 50

Branche/Sektor

Performance YTD

Alle Sektoren

0,19%

Versorger

15,58%

Gesundheitswesen

7,75%

Verbrauchsgüter

4,65%

Energie

2,77%

Telekom

2,48%

Finanzen

2,04%

Informationstechnologie

-1,11%

Rohstoffe

-6,77%

Konsumgüter

-11,25%

Industrie

-12,91%

In Europa sieht die Sache anders aus. Am auffälligsten: Hier ist die Informationstechnologie sogar im negativen Bereich (in den USA war sie ganz vorne bei den Gewinnern). Sind wir Europäer Innovations-Muffel?

Die Gesamtperformance der europäischen Märkte liegt heuer hinter den USA – wenn man den stark steigenden USD-Kurs gegenüber dem EUR der letzten Wochen noch mit einrechnet wird das Ergebnis sogar noch eklatanter. Die USA können offensichtlich schneller Krisen verdauen, auch wenn sie sie sogar selbst verursacht haben.

Interessant auch, daß beim Eurostoxx die Konsumgüter so schlecht abgeschnitten haben. Grund hierfür scheint zu sein, daß der Index hier einen Schwerpunkt auf Automobilhersteller hat. Daimler, BMW und Volkswagen sind enthalten.

Insgesamt hat auch hier die Industrie das schlechteste Auftreten.

Es könnte also interessant sein, Industriebetriebe zu finden die resistent gegen Konjunkturschwankungen sind und jetzt eventuell billig zu haben sind.

Das muß aber natürlich nicht sein, sinkende Kurse bedeuten nicht automatisch, daß man billig kaufen kann, sondern vielleicht auch, daß es vorher “viel zu teuer” war und jetzt nur noch “zu teuer” ist.

Vorsicht ist also geboten. Ich werde in meinem nächsten Artikel jedenfalls amerikanische und europäische Unternehmen aus dem Industrie-Sektor vergleichen und untersuchen ob Kaufgelegenheiten dabei sind, oder ob die derzeitige Korrektur nur die überteuerten Preise in die richtige Richtung treibt.

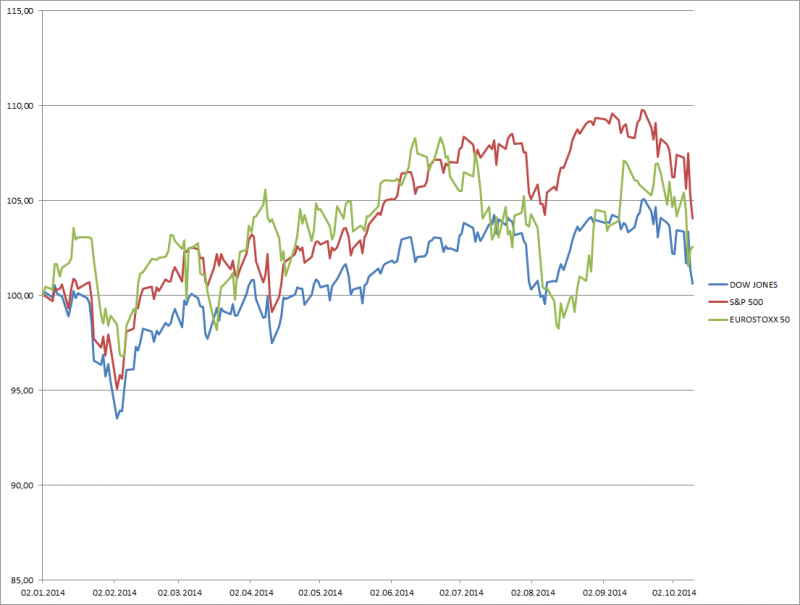

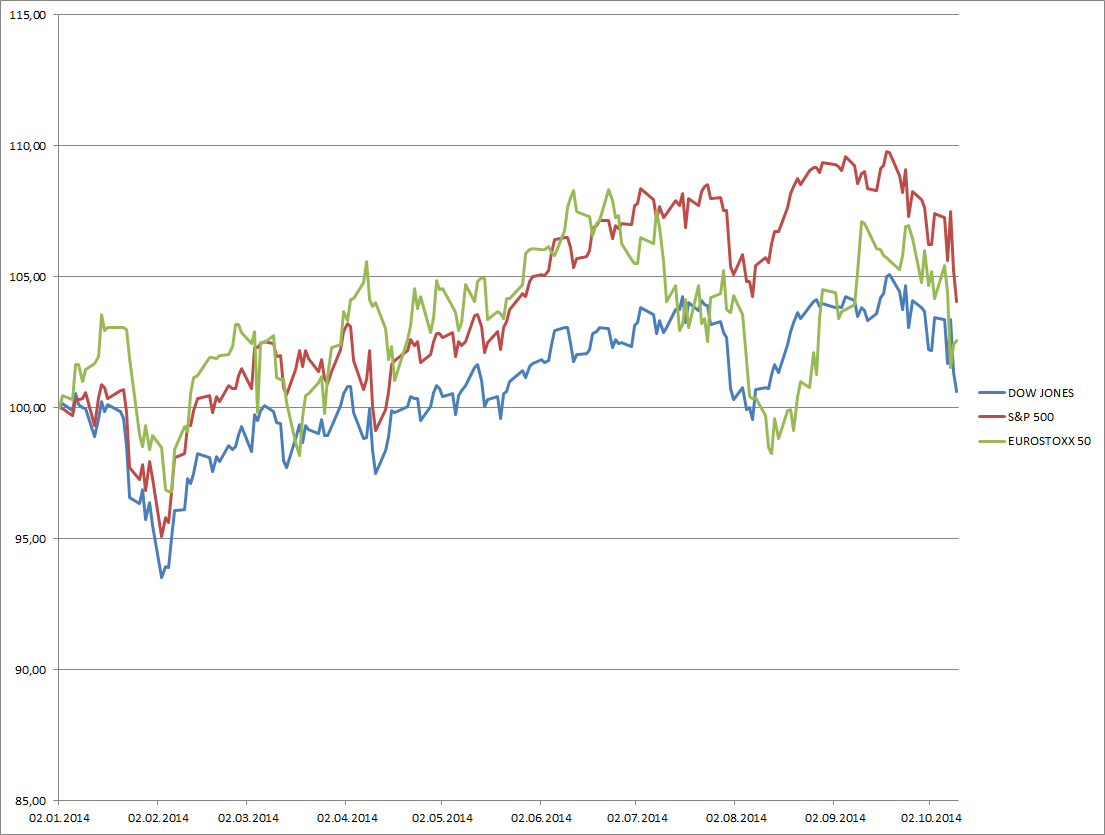

Chart der Indices im Vergleich: Hier noch ein Vergleichschart der 3 Indices seit 2.1.2014, ausgehend von einer Investition von EUR 100. Interessant ist, dass der Dow Jones am schlechtesten abschneidet, obwohl die einzelnen Branchen im Eurostoxx viel herbere Verluste hinnehmen mußten.

Das ist wieder ein Beispiel dafür, daß Indices nicht wirklich geeignet sind die Martksituation widerzuspiegeln. Die Gewichtung der “schlechten” Werte im Dow Jones ist einfach höher als im Eurostoxx. Insgesamt haben aber die einzelnen Branchen in den USA insgesamt besser abgeschnitten als in Europa.

Wenn man alle Branchen in allen Indices gleich gewichtet, so hat immerhin der Eurostoxx nur eine Performance von 0,19% im heurigen Jahr erreichen können und die beiden amerikanischen Indices jeweils 4,29% (Dow Jones) bzw. 6,75% (S&P 500)

Ein weiteres Beispiel dafür, daß eine Investition in einen Index mit Vorsicht zu genießen ist. Besser eine Diversifikation in Einzeltitel die man kennt und auch weiß wie stark man wo engagiert ist.

Die 2 US-Indices Dow Jones und S&P 500 im Vergleich mit dem europäischen Eurostoxx 50 seit 2.1.2014

Der Finanz-Blog für den fundamental interessierten Anleger