Tesla – der innovative Elektroautohersteller aus dem Silicon Valley – hat letzte Woche sein neuestes Fahrzeug vorgestellt und damit die Karten in der Automobilindustrie neu gemischt: Das Model 3 soll Elektromobilität für jedermann erschwinglich machen ohne dass man dabei auf die Vorzüge der Luxusversion (Model S) verzichten muss. Bereits nach wenigen Tagen gab es an die 300.000 Vorbestellungen für das Model 3 welches wahrscheinlich erst ab Ende 2017 ausgeliefert werden kann und bisher nur als Prototyp bzw. Vorserienmodell existiert.

Lohnt sich jetzt die Investition in die Tesla-Aktie?

Ich untersuche heute wie die Zukunft des Unternehmens Tesla aussehen könnte und was das für den Aktienkurs bedeutet.

Facebook ist ein Unternehmen das ich sehr lange unterschätzt habe: Seit dem Börsegang hielt ich die Aktie für überteuert. Ich traute Facebook einfach nicht die in den Aktienkurs eingepreisten Wachstumsraten zu. Letzte Woche präsentierte Facebook schliesslich die Zahlen für das vierte Quartal 2015 und sorgte am Markt für einige positive Überraschung. Die Aktie liegt seither über 15% im Plus. Für mich ist das ein Anlass dieses Unternehmen noch einmal genau unter die Lupe zu nehmen.

Die Facebook-Aktie bekam in den letzten Tagen viele Likes

Volkswagen ist der größte Autohersteller der Welt und hatte bis vor kurzen einen hervorragenden Ruf: Deutsche Qualität besonders bei Autos war weltweit geschätzt. Doch in den letzten 2 Wochen überschlagen sich die Ereignisse beim Volkswagen-Skandal um manipulierte Software bei Diesel-Motoren: Nachdem der CEO Martin Winterkorn wenige Tage nachdem der Betrug aufgeflogen ist zurückgetreten mußte und die Aktie von VW seither über 37% an Wert verlor, ermittelt mittlerweile sogar die Staatsanwaltschaft gegen den ehemaligen Volkswagen-Boss.

Volkswagen – ein derzeit skandalgeplagter Konzern

Über 11 Millionen Fahrzeuge weltweit sind von dem Betrug in der Software in den (Diesel)Motoren des Types VW EA 189 betroffen, welche unter Testbedingungen falsche Ergebnisse für Abgaswerte lieferte. Die tatsächlichen Abgaswerte unter realen Bedingungen waren bis zu 35 mal höher als während eines Tests. Betroffen sind Fahrzeuge von allen Volkswagen-Marken, also besonders VW, Audi, Seat und Skoda Zu diesem Thema gibt es mittlerweile einen ausführlichen Wikipedia-Artikel.

Abgesehen vom massiven Imageschaden rechnet Volkswagen auch mit Kosten von über 12 Milliarden Euro um diesen Skandal verarbeiten zu können. Immerhin bekommen die betroffenen Autos in einigen Ländern keine Neuzulassung mehr (z.B. im Falle eines Verkaufes an einen

Ich werde heute untersuchen ob die VW-Aktie nach den Kursverlusten von fast 40% diesen Schaden bereits eingepreist hat und jetzt ein Kauf ist, oder ob man dennoch die Finger von der Aktie lassen sollte. Volkswagen Aktie jetzt kaufen oder meiden? weiterlesen →

Die Aktie der österreichischen Post musste in den letzten Tagen stark Federn lassen: Seit der Ankündigung der deutschen Post, alle Pakete aus Deutschland in Österreich in Zukunft selbst ausliefern zu wollen, verlor die Aktie über 10% an Wert.

Nachdem sich die Aktie “unserer” Post auch im Financeblog-wikifolio befindet – werde ich dieser Thematik heute auf den Grund gehen und untersuchen welche Konsequenzen der Vorstoß der deutschen Post auf den österreichischen Markt haben könnte bzw. ob unsere Post noch attraktiv ist.

Die deutsche Post will den Paket-Markt in Österreich aufmischen

King Digital Entertainment hat letzt Woche die Zahlen für das zweite Quartal 2015 veröffentlicht und damit die meisten Investoren schwer enttäuscht. Die Aktie verlor seit Bekanntgabe der Zahlen über 10% an Wert.

Als ersten Beitrag nach der Sommerpause werde ich dieses Unternehmen genau untersuchen um festzustellen, ob es sich lohnt gegen den Strom zu schwimmen und die Aktie letzt zu kaufen, bzw. ob man sich vielleicht aufgrund nicht erfüllter Erwartungen von der Aktie trennen sollte sofern man sie besitzt. Im Financeblog-wikifolio befinden sich derzeit übrigens Aktien von King.

King Digital Entertainment – ein erfolgreicher Anbieter mobiler Spiele

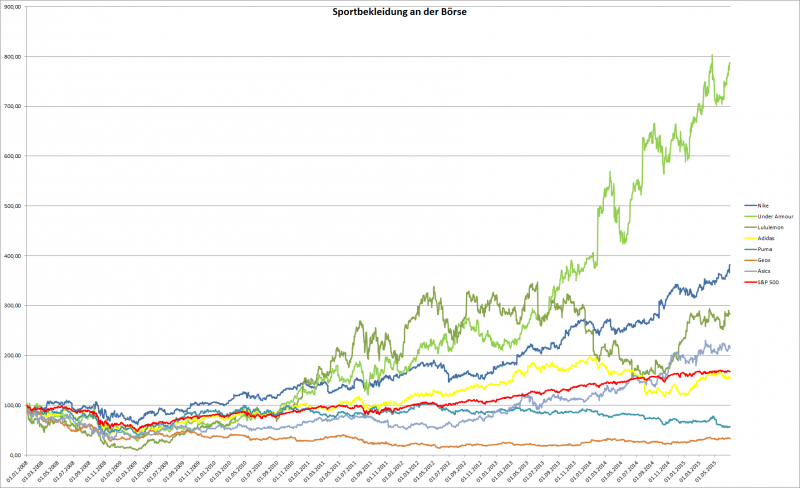

Letzte Woche hat der besonders auf Sportschuhe spezialisierte Sportbekleidungs-Produzent Nike die Ergebnisse für das letzte Quartal des Geschäftsjahres 2015 (welches für Nike Ende Mai 2015 endete) bekannt gegeben und die Erwartungen der Analysten übertroffen.

Nike und seine Konkurrenz im Vergleich

Da ich die Nike-Aktie im Financeblog-wikifolio halte und auch bereits Kommentare von Lesern des Financeblog erhalten habe, welche meinen die Aktie sei mittlerweile zu teuer, werde ich heute untersuchen, ob Nike tatsächlich mittlerweile eine “teure” Aktie ist, oder es noch Phantasie nach “oben” gibt.

Apple ist die Aktie im Financeblog-wikifolio welche bisher die höchsten Gewinne erzielen konnte. Seit Kauf in das wikifolio ist die Aktie (in EUR gerechnet) um sagenhafte 48,26% gestiegen.

Es ist also an der Zeit zu untersuchen, ob die Aktie mittlerweile zu teuer ist bzw. ob sich die Vorraussetzungen seit dem Kauf geändert haben und man eventuell Gewinne realisieren sollte.

Deshalb stelle ich heute Apple noch einmal auf den Prüfstand und vergleiche das Unternehmen mit seinen Mitbewerbern. Außerdem untersuche ich die Bewertung im Vergleich zur historischen Bewertung.

Der Preis für Rohöl ist in den letzten Monat in einen Bärenmarkt übergegangen und hat von seinem letzten Hoch mittlerweile 30% eingebüßt.

Heute ist der Ölpreis auf das tiefste Niveau seit 2010 gefallen.

Entwicklung des Preises für Rohöl (WTI-Crude) seit 5 Jahren

Da im Financeblog-wikifolio auch ein Öl-Produzent vertreten ist (die OMV), welche natürlich nicht erfreut ist über den Preisverfall bei Rohöl, dachte ich, dass es sinnvoll ist zur Absicherung auch ein Unternehmen mit in das Portfolio zu nehmen, welches von niedrigem Ölpreis profitiert.

Bei der Frage, welche Unternehmen am ehesten von einem längerfristig niedrigen Ölpreis profitieren bin ich bei den Fluglinien angelangt. Für sie sind die Treibstoffkosten ein wichtiger Kostenpunkt.

Deshalb nehmen wir also heute folgende Unternehmen unter die Lupe:

Der Vergleich:

Ich habe einen bunt gemischten Mix aus Airlines zusammengestellt, von der etablierten, großen Airline bis zum Billigflieger ist alles dabei:

Die deutsche Lufthansa und die französische Air France als Vertreter der alt eingesessenen europäischen Luftfahrt , die irische Ryianair und die britische Easyjet als europäische Billig-Airlines. Sinagpore Airline als asiatische Qualitätsfluglinie – mit entsprechendem Ruf.

Und schließlich noch 2 Vertreter der Luftfahrt-Branche aus den USA: Southwest Airlines und der größte amerikanische Billigflieger Jetblue.

Kennzahlen bei Airlines:

Abgesehen von den aus meinen Vergleichen bekannten Kennzahlen gibt es bei Airlines eigene Vergleichsparameter, also eigene Kennzahlen die den Vergleich des Geschäftserfolges einfacher machen sollen.

Hierzu zählt natürlich die Anzahl der Passagiere die jährlich befördert wurden, aber auch die Kosten und Erträge pro Passagier.

Es gibt außerdem noch 2 Kennzahlen die immer in den Geschäftsberichten auftauchen und deshalb hier nicht unerwähnt bleiben sollten:

ASK (bzw. ASM): Available Seat Kilometers bzw. Miles: Hier geht es darum aufzuzeigen, wie viele Kilometer oder Meilen insgesamt im Berichtszeitraum zur Verfügung standen, also quasi die Anzahl der Sitzplätze multipliziert mit der Länge der einzelnen Flüge.

RPK (bzw. RPM): Revenue Passenger Kilometer bzw. Mile Diese Kennzahl dient dazu zu zeigen, wie viel mit einem Passagier pro geflogenem Kilometer oder Meile umgesetzt wurde.

Mit diesen beiden Kennzahlen kann man die Effizienz voń Airlines gut vergleichen, wobei mir die zweite Kennzahl wichtiger erscheint.

Load Factor: Der Load Factor sagt aus, wie gut gebucht die einzelnen Flüge im Durchschnitt sind: Bei einem ausgebuchten Flug beträgt der Load-Factor natürlich 100%, wenn im Durchschnitt über alle Flüge etwa 20% der Plätze frei bleiben so ist der Load-Factor nur 80%.

Ich werde in meinem Vergleich auf die beiden Kennzahlen ASK und RPK aus 2 Gründen verzichten.

1) Wir vergleichen Airlines, welches das angelsächsiche Maß der Meilen verwenden mit welchen die das metrische Maß der Kilometer verwenden. Das alleine ist schon schwer zu vergleichen. Dazu kommt noch, daß die einzelnen Airlines in unterschiedlichen Währungen bilanzieren. Die Umrechnung zwischen Meilen und Kilometer und zwischen den einzelnen Währungen rechtfertigt meiner Ansicht nach nicht die Verwendung dieser Kennzahlen zum Vergleich.

Ich Gewinn:

in meinen Vergleichen immer bewusst Maßstäbe die proportional vergleichbar sind, egal in welcher Währung ein Unternehmen bilanziert (also z.B. Prozent des Wachstums etc)

2) Ich werde ausreichend andere Kennzahlen verwenden um die Ertragskraft und die Effizienz der einzelnen Airlines zu vergleichen, z.B. den Load-Factor und die Entwicklung des Umsatzes pro Passagier.

Der Umsatz im Vergleich:

Umsatz

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

Zuwachs

Rang

LUFTHANSA

16’965.00

18’065.00

19’849.00

22’420.00

24’842.00

22’283.00

26’459.00

28’734.00

30’135.00

30’028.00

77.00%

6

AIR FRANCE

12’337.00

18’978.00

21’448.00

23’073.00

24’123.00

23’970.00

23’310.00

24’363.00

25’633.00

25’520.00

106.86%

5

RYANAIR

1’074.22

1’319.04

1’692.53

2’236.90

2’713.82

2’941.97

2’988.10

3’629.50

4’390.20

4’884.00

354.65%

1

EASYJET

1’089.60

1’341.40

1’619.70

1’797.20

2’362.80

2’666.80

2’973.00

3’452.00

3’854.00

4’258.00

290.79%

3

SINGAPORE AIRLINES

9’761.90

12’012.90

13’341.10

14’494.40

15’972.50

15’996.30

12’707.30

14’524.80

14’857.80

15’098.20

54.66%

7

SOUTHWEST

6’530.00

7’584.00

9’086.00

9’861.00

11’023.00

10’350.00

12’104.00

15’658.00

17’088.00

17’699.00

171.04%

4

JET BLUE

1’265.00

1’701.00

2’363.00

2’842.00

3’388.00

3’292.00

3’779.00

4’504.00

4’982.00

5’441.00

330.12%

2

Beim Umsatz vergleich zeigt sich bereits ein eindeutiges Bild: Die Billigflieger wachsen stärker als die renommierten Airlines: Ryianair, Jetblue und Easyjet liegen deutlich vorne.

Gewinn:

Nettogewinn

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

LUFTHANSA

404.00

453.00

803.00

1’655.00

542.00

-34.00

1’131.00

-13.00

1’228.00

313.00

468.80

916.85

AIR FRANCE

93.00

1’710.00

913.00

891.00

756.00

-814.00

289.00

-809.00

-1’192.00

-1’827.00

-301.50

249.43

RYANAIR

206.61

280.04

306.71

435.60

390.71

-169.17

305.30

374.60

560.40

569.30

748.85

833.60

EASYJET

41.10

59.00

94.10

152.30

83.20

71.20

121.00

225.00

255.00

398.00

455.80

502.31

SINGAPORE AIRLINES

849.30

1’352.40

1’240.70

2’128.80

2’049.90

1’061.50

215.80

1’092.00

335.90

378.90

376.94

548.32

SOUTHWEST

313.00

484.00

499.00

645.00

178.00

99.00

459.00

178.00

421.00

754.00

1’349.44

1’715.94

JET BLUE

46.00

-20.00

-1.00

18.00

-85.00

61.00

97.00

86.00

128.00

168.00

255.36

348.91

GewinnVeränderung

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2004-2014

Rang

LUFTHANSA

12.13%

77.26%

106.10%

-67.25%

-106.27%

3426.47%

-101.15%

9546.15%

-74.51%

49.78%

16.04%

5

AIR FRANCE

1738.71%

-46.61%

-2.41%

-15.15%

-207.67%

135.50%

-379.93%

-47.34%

-53.27%

83.50%

-424.19%

7

RYANAIR

35.54%

9.52%

42.02%

-10.31%

-143.30%

280.47%

22.70%

49.60%

1.59%

31.54%

262.44%

4

EASYJET

43.55%

59.49%

61.85%

-45.37%

-14.42%

69.94%

85.95%

13.33%

56.08%

14.52%

1009.00%

1

SINGAPORE AIRLINES

59.24%

-8.26%

71.58%

-3.71%

-48.22%

-79.67%

406.02%

-69.24%

12.80%

-0.52%

-55.62%

6

SOUTHWEST

54.63%

3.10%

29.26%

-72.40%

-44.38%

363.64%

-61.22%

136.52%

79.10%

78.97%

331.13%

3

JET BLUE

-143.48%

95.00%

1900.00%

-572.22%

171.76%

59.02%

-11.34%

48.84%

31.25%

52.00%

455.14%

2

Nachhaltige schwarze Zahlen über die letzten 10 Jahre konnten nur Easyjet, Singapore Airlines und Southwest Airlines erwirtschaften. Besonders die Finanzkrise bekamen alle zu spüren: 2008 verhagelte noch ein sehr hoher Ölpreis das Ergebnis aller Gesellschaften und 2009 schließlich mussten sie die Folgen der Finanzkrise, welche Ende 2008 ausgebrochen ist, verkraften.

Air France steht mit Abstand am schlechtesten da. In 5 von 10 Jahren konnten nur Verluste “eingeflogen” werden.

Passagierzahlen:

Passagiere

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2004-2013

LUFTHANSA

50’900.00

51’300.00

53’432.00

62’894.00

72’890.00

77’315.00

92’700.00

100’600.00

103’600.00

104’600.00

105.50%

AIR FRANCE

43’700.00

65’800.00

70’000.00

73’500.00

74’795.00

73’844.00

70’715.00

75’781.00

77’448.00

77’276.00

76.83%

RYANAIR

21’244.13

25’641.51

32’220.37

42’509.11

50’931.72

58’565.66

66’504.00

72’062.66

75’814.55

79’300.00

273.28%

EASYJET

24’300.00

29’600.00

33’000.00

37’200.00

43’700.00

45’200.00

48’800.00

54’500.00

58’400.00

60’800.00

150.21%

SINGAPORE AIRLINES

13’278.00

15’944.00

16’995.00

18’346.00

19’120.00

18’293.00

16’480.00

16’647.00

17’155.00

18’210.00

37.14%

SOUTHWEST

70’902.77

77’693.88

83’814.82

88’713.47

88’529.23

86’310.23

88’191.32

103’973.76

109’346.51

108’075.98

52.43%

JET BLUE

11’782.63

14’729.00

18’565.00

21’387.00

21’920.00

22’450.00

24’254.00

26’370.00

28’956.00

30’463.00

158.54%

Bei den Passagierzahlen konnten alle in den letzten 10 Jahren zulegen – allen Krisen zum Trotz. Interessant für die fundamentale Performance ist allerdings, ob auch die Ticket-Preise pro Passagier gesteigert werden konnten:

Umsatz pro Passagier:

Umsatz/Passagier

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

LUFTHANSA

333.30

352.14

371.48

356.47

340.81

288.21

285.43

285.63

290.88

287.07

AIR FRANCE

282.31

288.42

306.40

313.92

322.52

324.60

329.63

321.49

330.97

330.24

RYANAIR

50.57

51.44

52.53

52.62

53.28

50.23

44.93

50.37

57.91

61.59

EASYJET

44.84

45.32

49.08

48.31

54.07

59.00

60.92

63.34

65.99

70.03

SINGAPORE AIRLINES

735.19

753.44

785.00

790.06

835.38

874.45

771.07

872.52

866.09

829.12

SOUTHWEST

92.10

97.61

108.41

111.16

124.51

119.92

137.25

150.60

156.27

163.76

JET BLUE

107.36

115.49

127.28

132.88

154.56

146.64

155.81

170.80

172.05

178.61

Umsatz/Passagier Veränderung

2005

2006

2007

2008

2009

2010

2011

2012

2013

2004-2014

Rang

LUFTHANSA

5.65%

5.49%

-4.04%

-4.39%

-15.43%

-0.97%

0.07%

1.84%

-1.31%

-13.87%

7

AIR FRANCE

2.16%

6.23%

2.45%

2.74%

0.65%

1.55%

-2.47%

2.95%

-0.22%

16.98%

5

RYANAIR

1.73%

2.12%

0.17%

1.26%

-5.72%

-10.56%

12.10%

14.97%

6.36%

21.80%

4

EASYJET

1.07%

8.31%

-1.57%

11.92%

9.12%

3.26%

3.97%

4.19%

6.12%

56.19%

3

SINGAPORE AIRLINES

2.48%

4.19%

0.64%

5.74%

4.68%

-11.82%

13.16%

-0.74%

-4.27%

12.78%

6

SOUTHWEST

5.99%

11.06%

2.54%

12.02%

-3.69%

14.45%

9.73%

3.77%

4.79%

77.82%

1

JET BLUE

7.57%

10.21%

4.40%

16.31%

-5.13%

6.26%

9.62%

0.73%

3.81%

66.36%

2

In der ersten Tabelle sieht man den Umsatz pro Passagier in der jeweiligen Währung in der die entsprechende Airline bilanziert, also bei den beiden kontinental-europäischen sowie bei Ryanair in EUR, bei den amerikanischen in USD, bei der Singapore Airlines in SGD und bei EasyJet in GBP. Die Werte sind also nicht direkt vergleichbar. Dennoch deutlich zu erkennen ist, daß Lufthansa und Air France sowie Singapore Airlines deutlich höhere Ticketpreise verlangen können als die anderen. (Ryanair bilanziert z.B. auch in EUR und hat mit 61,59 Umsatz/Passagier nur etwa ein fünftel der Air France). Am meisten kann Singapore-Airlines verlangen (Der SGD steht zum EUR etwa 1 : 1,6). Sie hat auch den Ruf einer Luxus-Airline mit hohen Preisen.

Für den fundamentalen Vergleich habe ich allerdings nur die Veränderung (also idealerweise das Wachstum) der Umsätze pro Passagier hergenommen – in der zweiten Tabelle dargestellt.

Sie sind vergleichbarer und sagen mehr über die Entwicklung der einzelnen Airline-Unternehmen aus: Die Billigflieger konnten in den letzten 10 Jahren den Umsatz pro Passagier ingesamt deutlich besser steigern als die alt eingesessenen. Southwest, Jet Blue und EasyJet liegen hier vorne.

Ladefaktor (load factor):

Ladefaktor

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

Rang

LUFTHANSA

74.00%

75.00%

75.20%

77.40%

78.90%

77.90%

79.60%

77.60%

78.80%

79.80%

6

AIR FRANCE

75.60%

78.70%

80.60%

81.40%

80.80%

79.70%

81.70%

82.00%

83.10%

83.80%

2

RYANAIR

81.00%

77.82%

83.00%

84.09%

83.34%

83.23%

83.86%

84.06%

82.00%

82.00%

4

EASYJET

84.50%

85.20%

84.80%

83.70%

84.10%

85.50%

89.17%

88.50%

88.70%

89.30%

1

SINGAPORE AIRLINES

73.30%

74.10%

75.60%

79.20%

80.30%

76.50%

78.40%

78.50%

77.40%

79.30%

7

SOUTHWEST

69.50%

70.70%

73.10%

72.60%

71.20%

76.00%

79.30%

80.90%

80.30%

80.10%

5

JET BLUE

83.20%

85.20%

81.60%

80.70%

80.40%

79.70%

81.40%

82.40%

83.80%

83.70%

3

Wie voll werden die Flugzeuge? Was für den Flugreisenden eher unangenehm ist, ist für die Airline ein Segen: Ausgebuchte Flüge.

Hier liegt EasyJet mit einer durchschnittlichen Auslastung von fast 90% im Jahr 2013 ganz vorne. Die bekommen ihre Flieger wirklich (fast) voll.

Interessanterweise hat auch Air France einen extrem guten Ladefaktor im Vergleich zu den anderen. Aus irgend einem Grund kann schneidet dieses Unternehmen bei fast allen anderen fundamentalen Vergleichen am schlechtesten ab.

Treibstoffkosten als Anteil der operativen Kosten:

Treibstoffkosten

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

LUFTHANSA

n/a

14.20%

17.09%

17.80%

20.94%

14.66%

18.86%

21.78%

24.13%

22.92%

AIR FRANCE

10.65%

14.77%

17.49%

19.50%

20.13%

23.66%

23.77%

26.05%

28.26%

27.16%

RYANAIR

15.61%

27.18%

35.14%

39.28%

36.35%

44.12%

34.57%

39.06%

42.99%

45.26%

EASYJET

14.13%

20.54%

25.80%

26.17%

31.23%

30.84%

26.25%

28.81%

32.62%

31.43%

SINGAPORE AIRLINES

15.75%

20.22%

28.17%

29.62%

29.45%

35.41%

29.41%

28.89%

40.11%

39.83%

SOUTHWEST

16.73%

19.60%

26.20%

28.00%

35.10%

30.20%

32.60%

37.70%

37.20%

35.28%

JET BLUE

22.10%

29.50%

33.60%

34.80%

41.20%

31.40%

32.40%

39.80%

39.20%

37.90%

Diese Tabelle dient besonders der Information. Ich habe sie nicht in die fundamentale Bewertung übernommen, da es auch hier einige Unschärfen gibt.

Es ist aber interessant, dass gerade bei den Billig-Airlines die Treibstoffkosten den höchsten Anteil an den gesamten operativen Kosten ausmacht. Das ist aber eigentlich logisch: Die Billig-Fluglinien müssen möglichst effizient wirtschaften und können andere Kosten wie z.B. Personalkosten niedrig halten. Für den Treibstoff müssen sie aber dennoch den Marktpreis bezahlen.

Sie profitieren also am stärksten vom derzeit sinkenden Ölpreis.

Da sich die einzelnen Airlines mit unterschiedlichen Strategien gegen Ölpreisschwankungen absichern (=”hedging”) und der Vergleich der Hedging-Strategien diesen Vergleich sprengen würde, verzichte ich darauf und nehme diese Kennzahl auch nicht in die Bewertung auf.

Die Tatsache, dass ein um 30% niedrigerer Ölpreis (wie nach dem derzeitigen Kursverfall) die operativen Kosten einer Airline um mehr als 10% senken kann ist aber schon wichtig. Die Treibstoffkosten machen immerhin im Durchschnitt mehr als 30% der operativen Kosten aus – wenn diese um ein Drittel sinken, wirkt sich das auf die operativen Kosten und damit natürlich auf den Gewinn enorm aus – es sei denn die Kosten werden voll an die Endkunden weitergegeben)

Gesamtkapitalrendite:

GK-Rendite

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

Rang

LUFTHANSA

5.05%

5.64%

7.91%

10.79%

5.23%

1.83%

5.75%

1.72%

6.24%

2.87%

5

AIR FRANCE

1.76%

8.81%

4.96%

4.85%

3.79%

-1.53%

2.63%

-1.25%

-2.73%

-5.26%

7

RYANAIR

8.65%

8.84%

8.21%

9.00%

7.71%

-0.60%

4.99%

5.45%

7.44%

7.48%

2

EASYJET

3.31%

4.29%

5.40%

7.46%

3.78%

2.70%

3.70%

5.71%

6.52%

9.34%

1

SINGAPORE AIRLINES

5.07%

6.81%

6.01%

8.95%

8.44%

4.98%

1.54%

4.97%

2.14%

2.14%

6

SOUTHWEST

3.19%

4.05%

4.28%

4.26%

1.98%

0.69%

2.97%

0.99%

2.26%

3.90%

4

JET BLUE

3.22%

1.82%

2.99%

3.57%

1.81%

3.85%

4.14%

3.68%

4.19%

4.30%

3

Air France fällt schon einmal wieder negativ auf. Am besten entwickelte sich die EasyJet, welche 2013 fast 10% GK-Rendite erreichen konnte. Auch hier punkten besonders die Billig-Airlines.

Eigenkapital:

EK-Quote

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

LUFTHANSA

22.21%

23.46%

28.56%

34.95%

37.28%

23.50%

28.44%

28.65%

16.94%

21.00%

AIR FRANCE

31.52%

25.95%

29.66%

31.54%

32.50%

19.73%

24.95%

22.31%

18.13%

9.01%

RYANAIR

49.52%

45.43%

42.98%

44.07%

39.54%

37.96%

37.66%

34.36%

36.74%

36.59%

EASYJET

59.58%

52.98%

44.89%

45.80%

41.23%

35.59%

37.50%

38.15%

41.77%

45.72%

SINGAPORE AIRLINES

56.48%

58.15%

59.34%

59.80%

58.94%

58.39%

61.15%

59.09%

59.83%

59.76%

SOUTHWEST

48.73%

47.67%

47.91%

41.38%

34.62%

38.22%

40.33%

38.06%

37.60%

37.92%

JET BLUE

27.02%

23.41%

19.66%

18.51%

21.03%

23.61%

25.09%

24.85%

26.70%

29.03%

Die Eigenkapitalquote habe ich wieder nur zu Informationszwecken in den Vergleich aufgenommen, da ich die Entwicklung des Eigenkapitales als wichtiger erachte – es sei denn die Eigenkapitalquote ist gefährlich niedrig. Das ist hier nur bei der Air France der Fall (2013 war sie nur 9% und Ende 2014 wird sie wahrscheinlich sogar noch niedriger ausfallen). Auch Lufthansa ist an der Grenze wo es gefährlich werden könnte. Alle anderen haben mit >= 30% Eigenkapital in nächster Zukunft nichts zu befürchten.

Wachstum des Eigenkapitals:

EK /Aktie

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

Zuwachs p.a.

Rang

LUFTHANSA

8.68

9.46

10.10

14.95

14.26

13.31

18.00

17.36

10.39

13.13

4.71%

3

AIR FRANCE

18.58

22.37

29.16

29.93

33.57

19.10

23.58

20.50

16.40

7.47

-9.63%

7

RYANAIR

0.96

1.14

1.29

1.64

1.68

1.65

1.93

1.98

2.27

2.26

10.01%

2

EASYJET

1.98

2.16

2.39

2.75

3.02

3.08

3.49

3.96

4.53

5.08

11.05%

1

SINGAPORE AIRLINES

9.13

10.85

11.78

12.98

12.77

11.78

11.30

11.89

10.96

11.14

2.23%

6

SOUTHWEST

7.04

8.33

8.23

9.45

6.69

7.34

8.34

8.90

9.57

10.47

4.52%

5

JET BLUE

4.84

5.27

5.36

5.71

4.66

5.30

5.61

6.24

6.72

7.22

4.55%

4

Für den Aktionär ist natürlich besonders interessant, wie sich sein Anteil entwickelt. Eine Aktie ist schliesslich eine Beteiligung am Eigenkapital. Hier liegen die beiden Billigflieger EasyJet und Ryanair vorne und Air France bildet wieder einmal das Schlusslicht.

Nach den vielen Vergleichen die ich bisher hier veröffentlich habe ist es immer wieder bezeichnend, wenn es ein einzelnes Unternehmen gibt, welches immer das Schlusslicht bildet.

Cashflow:

Free Cashflow

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

Zuwachs

Rang

LUFTHANSA

236.00

856.00

624.00

1’087.00

2’197.00

-569.00

617.00

-56.00

369.00

701.00

197.03%

6

AIR FRANCE

-68.00

-140.00

112.00

472.00

254.00

-1’245.00

-994.00

-1’499.00

-621.00

293.00

330.88%

7

RYANAIR

108.09

-120.79

64.35

374.88

-233.21

-288.88

-126.30

-110.90

702.70

712.80

559.45%

1

EASYJET

-203.50

10.20

-99.40

-3.00

-60.20

-380.50

-109.00

-126.00

78.00

301.00

47.91%

4

SINGAPORE AIRLINES

-462.80

737.70

366.50

308.20

2’477.00

-402.30

567.70

2’206.10

171.60

159.20

-65.60%

5

SOUTHWEST

-618.00

972.00

7.00

1’514.00

-2’444.00

400.00

1’068.00

417.00

716.00

1’030.00

66.67%

3

JET BLUE

-598.00

-954.00

-722.00

-259.00

-671.00

52.00

274.00

134.00

156.00

121.00

-79.77%

2

Das ist bei Airlines ein sehr schwieriges Thema, über das man eigentlich schon mehrere Seiten schreiben könnte: Im Wachstum muß man viel investieren. Flugzeuge kosten echt viel Geld. Investitionen schmälern natürlich den Free Cashflow. Deshalb habe ich in meinem Vergleich den wachsenden Airlines eher einen negativen Cashflow “verziehen” als denen mit stagnierender Entwicklung. Das beste Wachstum hatten die Billigflieger Ryanair, EasyJet und JetBlue. Sie haben deshalb wahrscheinlich mehr neue Flugzeuge benötigt als die anderen. Ryanair konnte trotzdem 2013 und 2013 einen extrem guten Cashflow erzielen und bekam deshalb Platz 1, gefolgt von JetBlue welche seit 2009 einen positiven Cashflow aufweisen können. Air France wieder einmal auf dem letzten Platz: Kein Wachstum UND negativer Cashflow ist für mich nicht erklärbar.

Die Gesamtwertung:

Gesamtranking

Umsatz

Umsatzrendite

Gewinn

Umsatz/Passagier

Ladefaktor

GK-Rendite

EK/Aktie

Cashflow

Durchschn.

Rang

LUFTHANSA

6

6

5

7

6

5

3

6

5.50

5

AIR FRANCE

5

7

7

5

2

7

7

7

5.88

6

RYANAIR

1

1

4

4

4

2

2

1

2.38

2

EASYJET

3

2

1

3

1

1

1

4

2.00

1

SINGAPORE AIRLINES

7

5

6

6

7

6

6

5

6.00

7

SOUTHWEST

4

3

3

1

5

4

5

3

3.50

4

JET BLUE

2

4

2

2

3

3

4

2

2.75

3

Interessanterweise sind die Gewinner im Vergleich genau die Airlines, die Flüge am günstigsten anbieten können: EasyJet und Ryanair. Die Billigflieger sind offensichtlich wesentlich effizienter als ihre eingesessenen Mitbewerber. Und das geht nicht einmal unbedingt auf Kosten der Sicherheit. Es hätte diesen Vergleich gesprengt, aber ich kann sagen, dass das z.B. sogar durchschnittliche Alter der Flugzeuge bei den Billigairlines oft niedriger ist als bei so manch “klassischer” Airline.

Die Bewertung:

KGV:

KGV

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

aktuell

2015

Median

Rang

LUFTHANSA

11.80

12.62

11.89

5.04

9.45

-158.26

6.62

-322.11

5.33

22.71

12.86

6.58

8.04

6

AIR FRANCE

40.55

2.88

9.51

8.04

3.71

-4.03

14.14

-1.45

-1.77

-1.24

-6.84

8.27

3.30

1

RYANAIR

19.53

22.58

26.27

16.04

11.50

-28.47

18.17

14.17

12.01

15.21

15.57

13.98

15.39

5

EASYJET

18.23

25.74

26.65

17.12

13.98

21.19

15.66

7.52

11.91

15.11

13.40

12.16

15.39

3

SINGAPORE AIRLINES

16.35

11.18

17.48

9.53

6.56

16.63

86.22

10.98

37.99

32.00

31.98

21.98

17.06

7

SOUTHWEST

40.75

26.91

24.31

13.92

34.83

85.29

21.11

37.44

17.81

17.40

19.90

15.65

22.71

2

JET BLUE

53.20

-130.35

-2’495.11

60.09

-21.75

26.18

20.33

17.97

12.39

14.23

14.30

10.47

14.27

4

Daß Air France vergleichsweise am günstigsten ist, verwundert natürlich nicht. Das Unternehmen ist einfach nicht gut. Kein Kauf. Interessanter ist da schon, daß der Sieger aus dem fundamentalen Vergleich (EasyJet) beim KGV-Vergleich den dritten Platz belegt. EasyJet ist vom KGV her derzeit günstiger als im 10 jährigen Median.

Dividende, KBV und KUV:

Bewertung

Div.Rendite

Div. Wachstum 3 J

KBV

KUV

LUFTHANSA

3.11%

-9.14%

1.29

0.21

AIR FRANCE

0.00%

0.00%

0.90

0.09

RYANAIR

3.10%

0.00%

2.76

2.20

EASYJET

2.88%

0.00%

3.67

1.39

SINGAPORE AIRLINES

2.16%

-31.00%

0.94

0.80

SOUTHWEST

0.59%

123.14%

3.61

1.49

JET BLUE

0.00%

0.00%

1.53

0.64

Stabile Dividenden darf man sich von Airlines leider eher nicht erwarten. Wie wir bereits beim Cashflow gehen haben sind die Investitionen sehr hoch und es bleibt sehr wenig zum Ausschütten an die Aktionäre übrig.

Ich würde mich deshalb nicht auf Dividendenzahlungen verlassen. Die Billig-Airlines möchten noch wachsen und die alt eingesessenen können zuwenig Geld verdienen für eine nachhaltige Dividendenausschüttung.

Vom KBV her sind auch hier wieder die letzt-Platzierten im Vergleich am günstigsten (Air France und Singapore Airlines). Schlechte Qualität kaufen wir allerdings nicht einmal wenn wir sie zum Diskontpreis erhalten.

Von den Gewinnern (den Billig-Airlines Ryanair, EasyJet) sowie Southwest ist zwar Southwest vom KBV und KUV am günstigsten, da aber EasyJet die Nummer eins im fundamentalen Vergleich war und auch vom KGV her attraktiv ist, finde ich KBV und KUV nicht überteuert.

Ich werde deshalb EasyJet als “Absicherung” gegen einen weiter sinkenden Ölpreis in das Financeblog-wikifolio aufnehmen.

Nachtrag:

Nachdem leider die Aktie der EasyJet bei wikifolio nicht verfügbar ist, habe ich jetzt eine Order für das zweitbeste Unternehmen in meinem Vergleich aufgegeben: Ryanair.

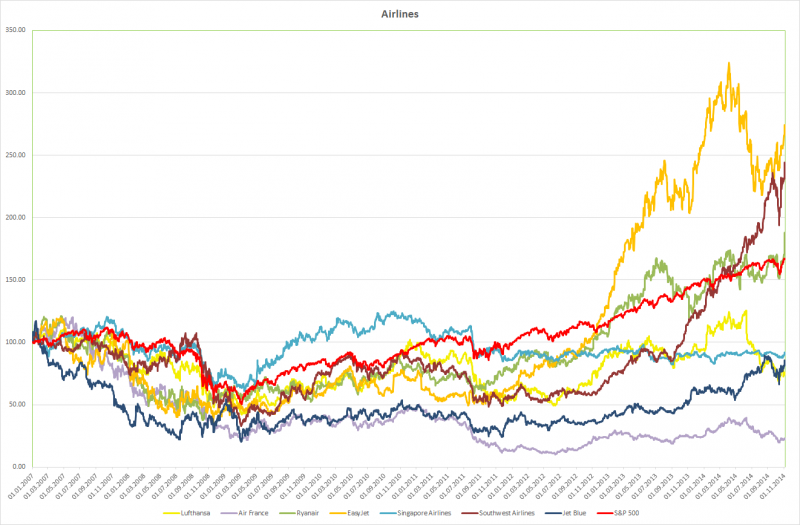

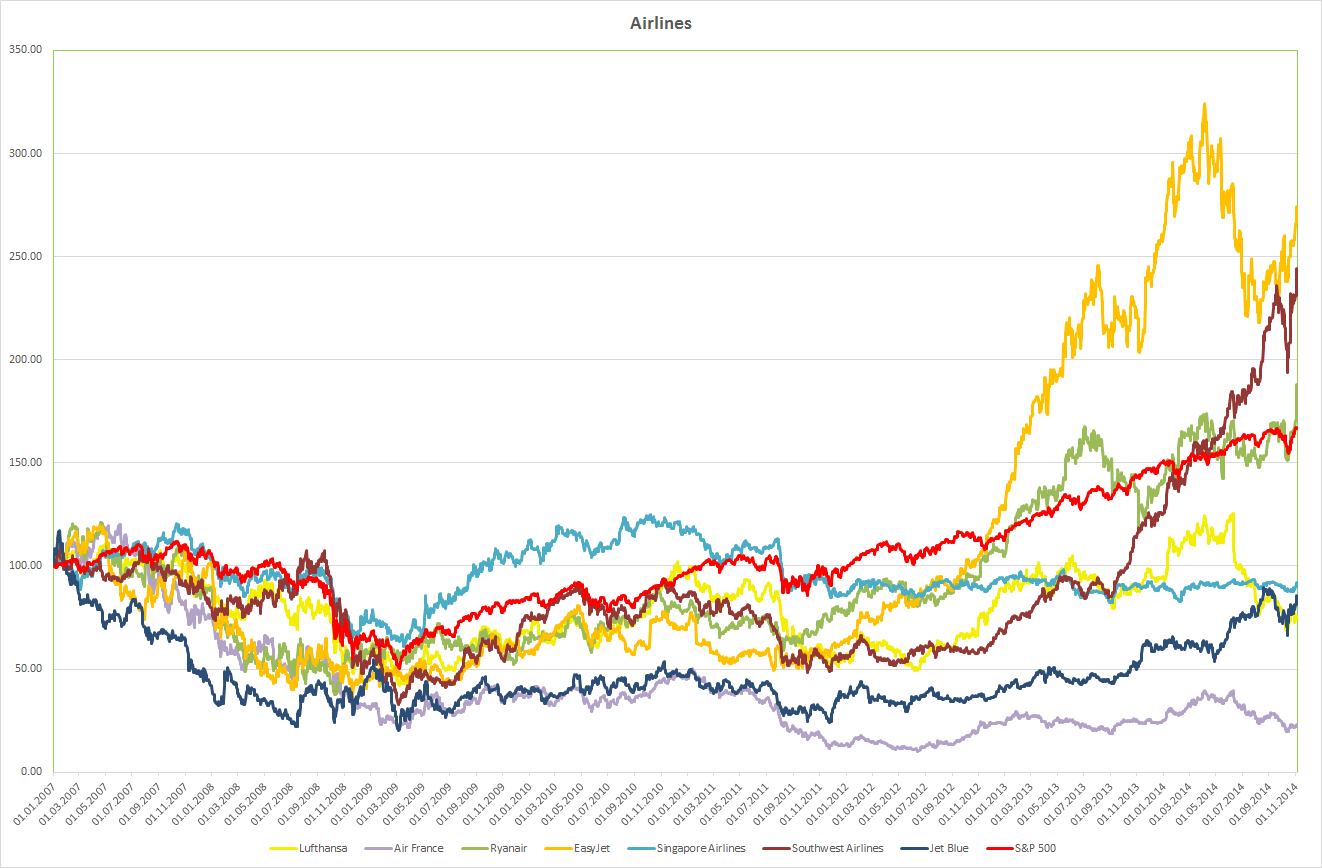

Der Chart:

Airline-Aktien seit 2007 im Vergleich

Interessant beim Blick auf den Chart ist, dass der Sieger der fundamentalen Bewertung auch bei der Kursentwicklung in den letzten Jahren den Index S&P 500 deutlich schlagen konnte und im Vergleich ganz vorne liegt. Auch die zweit-platzierte Billig-Airline Ryanair hatte eine gute Entwicklung. Und die Air-France, welche fundamental insgesamt fast am schlechtesten abschnitt, hatte auch die schlechteste Kursentwicklung.

Der Finanz-Blog für den fundamental interessierten Anleger