Nach einer Pause von fast 3 Wochen (urlaubsbedingt) gibt es heute wieder einen neuen Artikel für den Financeblog. Leider machte auch der Financeblog-Server ca. 1 Woche lang Urlaub und war nicht erreichbar. Ich möchte mich bei meinen Lesern dafür entschuldigen und hoffe das passiert nie wieder.

Heute war für den Euro wieder einmal ein wichtiger Tag. Die Märkte warteten gespannt auf die Aussagen des EZB-Direktors Mario Draghi. Die Erwartungen waren groß, da Draghi seit einiger Zeit einen regelrechten Geldregen verspricht, solange bis die Wirtschaft in Europa wieder in Schwung kommt und die Inflation anzieht.

Nachdem aber offensichtlich heute zu wenig Geldregen seitens der EZB angekündigt wurde (der Zinsatz für Einlagen anderer Banken bei der EZB wurde auf Minus 0,3 Prozent gesenkt, alle anderen Leitzinssätze der EZB blieben gleich). Außerdem werden die (Staats)anleihenkäufe der EZB im bisherigen Ausmaß von etwa 60 Milliarden Euro pro Monat wahrscheinlich bis Anfang 2017 weitergeführt. Also in meinen Augen sehr viel sehr billiges Geld.

Aber dem Markt reichte das nicht und Aktien hatten es heute schwer, besonders europäische: Der Stoxx 600 Index gab über 3% ab, dafür stieg der Euro gegenüber dem US-Dollar heute ebenfalls um über 3%

Böse Zungen behaupten ja, dass die Aktienmärkte in letzter Zeit nur von den Finanzspritzen der Zentralbanken in die Höhe getrieben werden – heute konnte man sehen, dass diese Aussage durchaus ihre Berechtigung hat – allerdings meiner Meinung nach eher aus dem Grund dass Aktien als Alternative zu “weichem” Geld gesehen werden. Ich persönlich sehe noch keine Aktienblase die durch die Zentralbanken aufgepumpt wird – eher eine Anleihenblase.

Nichtsdestotrotz nähert sich der Euro gegenüber dem Dollar der Parität, ein Euro könnte bald nur noch einen US-Dollar wert sein. Vor sieben Jahren – am Höhepunkt der letzten großen Finanzkrise – war der Euro noch 60% mehr wert und notierte über 1,6 Dollar pro Euro.

Ist der Euro unterbewertet oder dem Untergang geweiht?

Ist der Euro jetzt also unterbewertet? Oder ist die Entwicklung der europäischen Gemeinschaftswährung fundamental irgendwie begründbar?

War der heutige Tag ein Wendepunkt für den Dollar?

Heute war ein wichtiger Tag für den US-Dollar. Bereits längerer Zeit wartet der Markt gespannt auf die für heute angekündigten Aussagen der FED bezüglich zukünftiger Zinspolitik.

Es wurde erwartet, dass die FED heute – zumindest indirekt – eine Zinserhöhung im Laufe des heurigen Jahres ankündigen würde.

Eine Zinserhöhung im heurigen Jahr schließt die FED zwar nach wie vor nicht aus, allerdings wies man darauf hin, dass die Zinsen nur recht langsam erhöht werden, wenn man es soweit ist (möglicherweise ab Juni). Einen ausführlichen Artikel in Englisch über dieser Thema findet man hier auf Bloomberg.

Die FED stellte weiters fest, dass sie derzeit nur ein moderates Wirtschaftswachstum in den USA sieht.

Welche Ziele die FED mit den Aussagen verfolgen könnte untersuche ich im heutigen Artikel.

Der Euro setzt seine Talfahrt mit immer stärkerer Beschleunigung fort. Heute wurde zum USD erstmals seit 2003 die 1,10er Marke nach unten durchbrochen.

Als Grund dafür werden die ab nächsten Montag einsetzenden Anleihenkäufe der EZB genannt. Es sollen immerhin Staatsanleihen um über eine Billion Euro gekauft werden und dafür natürlich neues Geld geschaffen (“gedruckt”) werden.

Wie ein gigantischer Wasserfall ergießt sich das neu geschaffene Geld (1,1 Billionen Euro) der EZB über Euroopa

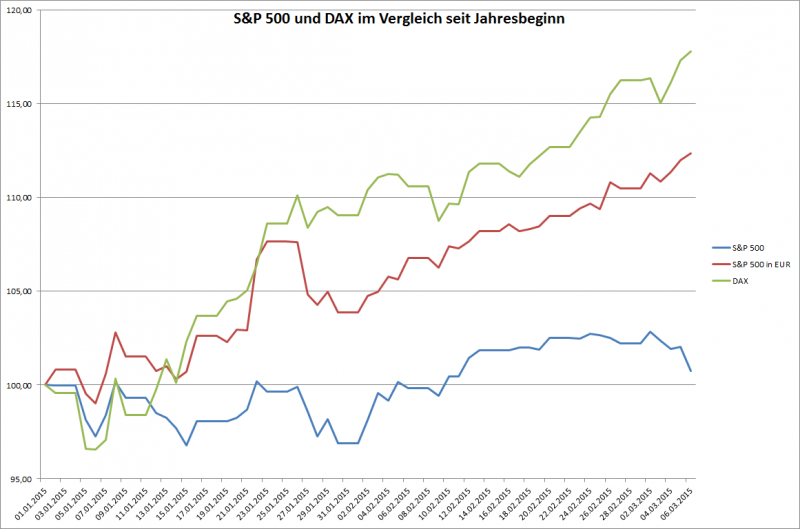

Die Auswirkungen alleine der Ankündigung dieser Rückkäufe habe ich bereits im letzten Artikel zur Staatsanleihen-Blase behandelt. Nun fangen auch die europäischen Aktien an diesen Höhenflug mitzumachen. Der DAX z.B. schloss die Woche mit über 11.500 Punkten ab, auf einem neuen Allzeithoch.

Währenddessen verlieren US-Aktien langsam an Fahrt – der S&P 500 Index verlor heute z.B. fast 2% an einem Tag.

Aber wie schaut es tatsächlich aus? Muss man jetzt sein ganzes Geld aus den USA abziehen und in Europa investieren?

Ich werde heute eine objektive Betrachtung dieser Situation bringen und versuchen die richtigen Schlüsse für die Zukunft zu ziehen.

Der Euro befindet sich nun schon seit geraumer Zeit auf Talfahrt. Besonders deutlich ist das im Vergleich zum US-Dollar zu sehen:

Die Entwicklung des Wertes eines Euro in US-Dollar im letzten Jahr

Das sind die Ursachen für den schwachen Euro:

Es gibt tatsächlich einige fundamentale Gründe, die für einen schwachen Euro sprechen:

– Die Zinsen im Euroraum sind Nahe bei Null, die Zinsen für Staatsanleihen sind teilweise sogar negativ, das ist bei deutschen Staatsanleihen zum Beispiel bei allen Laufzeiten bis zu 5 Jahren der Fall. Wenn man Deutschland also heute Geld borgt, erhält man – selbst bei einer Bindung auf 5 Jahre – weniger zurück als man verborgt hat 😉

– Die Zinsen im Dollarraum sind zwar auch auf extrem niedrigen Niveau, allerdings erwartet der Markt hier eine baldige Steigerung:

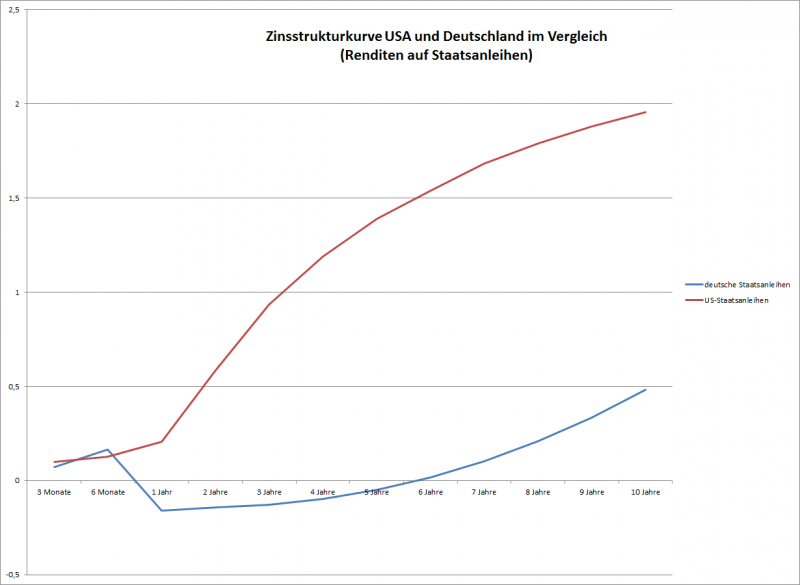

Am Beispiel der sogenannten Zinsstrukturkurve oder einfach “Zinskurve” ist das gut zu sehen.

Auf dieser Kurve werden die Renditen von Staatsanleihen an der Y-Achse aufgetragen und die jeweiligen Laufzeiten auf der X-Achse. So ist zu sehen, wie die Markterwartung der Zinsentwicklung aussieht: Wenn beispielsweise für deutsche Staatsanleihen mit einer Laufzeit von 5 Jahren nur -0,05% Zinsen erwartet werden, so erwartet der Markt ingesamt in den nächsten 5 Jahren keine nennenswerte Zinssteigerung über dieses Niveau. Niemand wäre sonst so dumm und würde sein Geld 5 Jahre binden, wenn er glaubt, dass er in z.B. 2 Jahren mehr Zinsen dafür bekommt.

Die Zinskurve vom USD und EUR im Vergleich (am Beispiel von Deutschen und US-Staatsanleihenrenditen)

Vergleicht man nun die Zinskurven von Deutschland und den USA springt einem förmlich der Optimismus in den USA und der Pessimismus in Europa entgegen.

Für andere europäische Länder sieht die Kurve ganz ähnlich aus, auch für Österreich. Einzig bei den Ländern mit schlechterer Bonität bzw. schlechten Ratings wie Italien, Griechenland, etc. sind die Zinsen höher – das liegt aber nur am Risikoaufschlag den das Land bezahlen muss, damit es überhaupt noch Geld geliehen bekommt.

– Die Wirtschaftsdaten untermauern die Erwartung des Marktes. In den USA haben sich zahlreiche für die Wirtschaft wichtige Dinge positiv entwickelt, so ist z.B. die Arbeitslosigkeit zurückgegangen, die Kreditvergaben und damit auch die Investitionen nehmen zu und die amerikanische Wirtschaft erwartet ein deutlich besseres Wachstum als die europäische.

– Der europäische Wirtschaftsraum ist im Vergleich zur USA wesentlich komplexer: Es treffen viele unterschiedliche Mentalitäten zusammen (besonders die Nord- und Südeuropäische Mentalität unterschiedet sich stark: Die einen Leben um zu Arbeiten (Nordeuropa) – die anderen Arbeiten um zu Leben (Südeuropa) und die EZB muss versuchen diese Unterschiede im Euroraum auszugleichen – eine extrem schwierige, fast unmögliche Aufgabe.

– Ein weiterer großer Widerspruch im System des Euro verhindert ebenfalls, dass die Wirtschaft im Euroraum an Schwung gewinnen kann: Einerseits versucht die EZB mit allen Mitteln Geld in die Wirtschaft zu pumpen, auf der anderen Seite gibt es – ich kann es gar nicht oft genug sagen – unpassende Richtlinien für Kreditvergaben wie Basel 3, welche verhindern, dass das Geld in der Wirtschaft bei den Menschen ankommt, die gerne investieren und etwas Schaffen möchten. Ohne Eigenkapital kein Fremdkapital so die Basel3-Richtlinie. Hier sind wir schon beim nächsten Problem:

– In Europa ist es extrem kompliziert an Eigenkapital zu kommen. Während es in den USA relativ einfach ist z.B. über die Börse oder über Risikokapitalgeber Eigenkapital zu bekommen ist das in Europa ein sehr steiniger Weg. Börsen und Aktien gelten bei uns als böse Zockerei und es wird sogar über eine europäische Finanztransaktionssteuer nachgedacht welche dem Eigenkapitalmarkt weiter schaden würde.

Wer profitiert von eimem schwachen Euro bzw. starkem Dollar?

Unternehmen die in Europa produzieren und in die USA exportieren sind hierfür natürlich die wichtigsten Kandidaten.

Für einen Amerikaner sind europäische Güter heute um fast 20% billiger als noch vor einem halben Jahr.

Folgende europäische Unternehmen die börsenotiert sind, und einen wesentlichen Teil ihrer Umsätze in den USA generieren konnte ich ausmachen:

Name

Branche

Umsatz/USA

BTG PLC

Pharma

88,16%

GW PHARMACEUTICA

Pharma

79,56%

GRIFOLS SA – B

Pharma

63,16%

DELHAIZE GROUP

Retail

61,06%

HUNTING PLC

Energie

60,57%

AHOLD NV

Retail

60,33%

PANDORA A/S

Verbrauchsgüter

57,00%

OPERA SOFTWARE

Technologie

55,40%

NATIONAL GRID PL

Versorger

54,36%

WOLSELEY PLC

Verbrauchsgüter

53,85%

PRUDENTIAL PLC

Versicherungen

50,42%

UBM PLC

Dienstleistungen

47,47%

EXOR

Finanzen

47,02%

NOVO NORDISK-B

Pharma

46,70%

HIKMA PHARMACEUT

Pharma

46,23%

ARCADIS NV

Dienstleistungen

45,57%

Das sind die Top 15 der börsenotierten Unternehmen mit Sitz in Europa und grossem Exportanteil in die USA.

In der Tabelle ist auch der prozentuelle Anteil des Umsatzes der Firmen dargestellt, der in den USA in den letzten 12 Monaten erwirtschaftet wurde.

Auffällig ist, dass sehr viele Firmen aus dem Pharmabereich dabei sind: 5 von 15, also quasi jedes dritte Unternehmen.

Um den Spannungsbogen ein wenig zu spannen und um meine Leser ein wenig bei der Stange zu halten, werde ich in meinem nächsten Artikel diese Unternehmen fundamental genau unter die Lupe nehmen und untersuchen wessen Aktie man jetzt kaufen sollte.

Ich hoffe diesen Artikel bereits morgen online stellen zu können.

Der Ölpreis kennt seit Sommer nur eine Richtung: nach unten. Kostete Rohöl der SorteWTI-Crude im Juni noch über USD 100 pro Barrel so ist der Preis heute auf unter USD 60 gefallen. Ein Preisverfall von etwa 40% in wenigen Monaten.

Was sind die Ursachen?

Mittlerweile gibt es zahlreiche Theorien und Erklärungen dafür, wieso der Preis für den wichtigen Energierohstoff in den letzten Monaten so stark zurückgegangen ist.

Es sind auch Verschwörungstheorien dabei: So ist z.B. Russland sehr stark davon abhängig Öl und Gas ins Ausland zu exportieren. Sinkt der Preis für diese Rohstoffe, so bekommt Russland ein großes Problem. Ähnliches gilt für den Iran.

Saudi Arabien und die USA sind weltweit die größten Lieferanten von Rohöl. Die USA hat in den letzen Jahren stark aufgeholt, da sie die Förderquoten durch die Technik des “Fracking” stark erhöhen konnte. Beim Fracking (“hydraulic Fracturing” wird durch das Einbringen von Wasser und Chemikalien unter hohem Druck in die Gesteinsschichten das Erdreich “aufgebrochen” und es kann Öl und Gas gefördert werden, welches auf konventionellem Wege unerreichbar wäre. Es gibt zu diesem Thema auch zahlreiche Diskussionen bezüglich Umweltverträglichkeit dieser Technik. Diese möchte ich hier nicht behandeln. Die USA verwendet diese Technik jedenfalls erfolgreich und konnte damit zu einem der größten Öl-Lieferanten der Welt aufsteigen.

Die Vermutung liegt also nahe, dass die USA und Saudi Arabien gemeinsam so viel Rohöl fördern und billig verkaufen um die Feinde Russland und Iran in die Knie zu zwingen.

Ich bin kein Freund von Verschwörungstheorien und glaube auch, dass die Welt nicht so einfach funktioniert. Es gab schon öfters starke Schwankungen beim Ölpreis.

Bei meiner Recherche nach möglichen Ursachen für den Ölpreis-Verfall bin ich deshalb auf diesen Artikel gestossen: Die Quintessenz des Beitrages ist es, dass der Ölpreis eine sehr starke Korrelation zur Stärke oder Schwäche des US-Dollars zeigt. Rohöl wird weltweit vor allem in US-Dollar gehandelt. Ein schwächerer Dollar bedeutet damit automatisch, dass sich der Ölpreis (in US-Dollar) erhöht und ein starker Dollar macht Rohöl billiger. Aus diesem Grund verwenden viele Investoren Rohöl als Absicherung gegen einen schwachen Dollar (Hedge). Dadurch verstärkt sich diese Dynamik natürlich von selbst: Wird der Dollar schwach, wird mehr in Öl investiert um sich gegen eine weitere Schwäche zu schützen. Bei einem starken Dollar ist das Gegenteil der Fall und Öl wird verkauft.

Die Korrelation zwischen dem Dollar-Kurs und dem Ölpreis im Jahr 2014 habe ich auf diesem Chart dargestellt:

Ölpreis für WTI-Crude und EUR/USD Kurs im letzten Jahr

Deutlich zu sehen ist, dass der Ölpreis gemeinsam mit dem EUR (im Vergleich zum Dollar) gesunken ist – wenn auch deutlich stärker. (Die Achsen sind angepasst um den Effekt zu zeigen)

Ein starker Dollar bedeutet also billigeres Öl und vice versa. Dieses Muster gab es in der Vergangenheit bereits öfters. Es müssen also noch keine Verschwörungstheorien für die Erklärung herhalten. Wieso der Dollar derzeit so stark ist, ist eine andere Frage die einen eigenen Artikel bedarf.

Was sind die Auswirkungen des niedrigen Ölpreises?

Zuerst einmal bekommen einige Staaten erhebliche Probleme, die auf den Export von Rohöl oder Gas angewiesen sind. Dazu gehören besonders Russland und Venezuela. Sie leiden sicher unter dem Ölpreis-Verfall am meisten und es könnte sie sogar in die Nähe der Pleite bringen.

Außerdem haben viele Öl-produzierende Unternehmen ein Problem. Sie können eventuell nicht mehr kostendeckend fördern bzw. produzieren. Ein prominentes “Opfer” im eigenen Lande ist die OMV.

Es gibt aber natürlich auch Gewinner aus dieser Situation. Ich habe bereits vor einigen Wochen diesbezüglich einen Artikel über die Profiteure eines niedrigen Ölpreises geschrieben.

Besonders viel Öl in Form von Kerosin wird von Flugzeugen verbraucht und die Stellen die Geschäftsgrundlage von Airlines dar. Deshalb habe ich damals auch Aktien von Fluglinien vergleichen um eine davon als Absicherung des OMV-Investments im Financeblog-wikifolio aufzunehmen. Die Entscheidung fiel damals auf die irische Ryanair, die seither ebenfalls im Financeblog-wikifolio dabei ist.

Aus heutiger Sicht war das ein weiser Entschluss, wie in diesem Chart hier zu sehen ist:

Der Ölpreis sowie der Aktienkurs der OMV und Ryanair seit 1.1.2014

Man sieht, dass der Aktienkurs der OMV die Talfahrt des Rohöls beinahe 1:1 mitgemacht hat. Im Gegensatz dazu hat sich die Aktie der Ryanair sehr schön entwickelt.

Es gibt also Gewinner und Verlierer eines sinkenden Ölpreises. Da es gerade bei Rohstoffen sehr schwer vorhersehbar ist, wie die Zukunft aussieht, fühle ich mich sehr wohl, in beide Richtungen abgesichert zu sein. Es handelt sich sowohl bei der OMV als auch bei der Ryanair um – meiner Ansicht nach – sehr gute Unternehmen, die einfach unterschiedlich vom Ölpreis profitieren. Hat man beide im Portfolio so profitiert man von der Ertragsstärke beider und hat das Risiko der Preisschwankungen beim Ölpreis relativ gut im Griff.

Zur Verdeutlichung: Die Korrelation zwischen Ölpreis, Dollarkurs und Ölpreis-sensitiven Aktien im Vergleich

Die Korrelation (also die Ähnlichkeit der Bewegungen im Kursverlauf) kann man auch in einer Zahl ausdrücken: Den Korrelationskoeffizienten: Er sagt aus, wie sehr sich zwei Kursverläufe ähnlich sind: Ein Korrelationskoeffizient von 1 bedeutet, dass 2 Kursverläufe absolut identisch sind. Ist die Korrelation 0, dann wären die beiden Kursverläufe im Vergleich absolut zufällig und hätten keinerlei Ähnlichkeit zueinander.

Bei einer negativen Zahl sind die Kursverläufe indirekt proportional zueinander, d.h. sinkt der eine Preis so steigt der andere um ungekehrt. Bei einem Korrelationskoeffizienten von Minus 1 wäre diese Entwicklung exakt gegengesetzt: für jeden Punkt den der eine Kursverlauf sinkt, steigt der andere um einen Punkt und vice versa.

Mit diesem Wissen schauen wir uns einmal die Korrelation zwischen dem Ölpreis, dem Dollarkurs (zum Euro) sowie zu den beiden Aktien im Financeblog-wikifolio an die vom Ölpreis abhänig sind: OMV und Ryanair:

Korrelation Ölpreis zu

OMV

0,85

Ryanair

-0,69

EURUSD

0,88

Am stärksten ist die Korrelation zum Dollarkurs, was die oben bereits ausgeführte Argumentation unterstützt, dass ein starker Dollar automatisch zu einem niedrigen Ölpreis führt.

Auch die Korrelation zum Aktienkurs der OMV ist extrem hoch. Sinkt der Ölpreis, sinkt auch der Aktienkurs der OMV und vice versa.

Bei der Ryanair ist die Korrelation negativ, d.h. ein sinkender Ölpreis führt zu einem steigenden Aktienkurs, wenngleich die Korrelation nicht so hoch ist wie bei der OMV handelt es sich dennoch um eine gute Absicherung.

Wenn man also an einen weiteren Rückgang beim Ölpreis glaubt, sollte man Unternehmen kaufen die davon profitieren. Glaubt man an einen Anstieg, ist jetzt der Zeitpunkt Unternehmen zu kaufen die davon profitieren (also besonders Öl-Produzenten). Sieht man die Lage wie ich – also mit Ungewissheit – so sollte man in beiden Bereichen investiert sein und dort die jeweils besten Unternehmen heraussuchen.

Heute geht es um eine Frage, die mich schon sehr lange beschäftigt: Was unterscheidet Europa wirtschaftlich von den USA? Und was sind die Faktoren die uns Europäer von den Amerikanern unterscheidet?

Ein gutes Beispiel für die wirtschaftliche Entwicklung dieser beiden Regionen bzw. den Unterschied mit Umständen umzugehen ist die letzte Finanzkrise.

Die letzte große Krise

Wir alle wissen, dass die Ursache des letzten grossen Börsen-Crashs Ende 2008 von den USA ausgegangen ist: Es wurden einfach zu viele Kredite für Wohnimmobilien vergeben, so genannte “subprime” Kredite, welche man zuletzt bereits ohne Einkommen (also ohne geregelte Arbeit) und ohne sonstige Vermögenswerte bekam. Diese Kredite wurden deshalb auch “Nina-credits” genannt: “No-Income, No Asset”.

Die schlimmsten Häuser wurden für Leute finanziert, die keinerlei Einkommen hatten, alleine in der Erwartung, dass der Wert der Immobilie immer steigen wird. Es mussten keinerlei Rückzahlungen auf den Kredit geleistet werden, und wenn die Immobilie laut Preisspiegel an Wert gewann, konnte man sogar seine Kreditlinie ausweiten und für das neu erhaltene Geld munter konsumieren, denn die Banken waren sich sicher: Immobilien sind immer im Wert gestiegen und das wird auch immer so bleiben. So lange der Wert der Imobillien tatsächlich gestiegen ist, war das ein lukratives Geschäft für die Banken. Sie bekamen zwar keinerlei Zahlungen von ihren Subprime-Kunden, aber sie wussten, dass die Sicherheiten (die Häuser) immer mehr an Wert gewannen, und zwar mehr als die Zinszahlungen+Tilgung für den Kredit ausmachen.

Irgendwann Anfang 2007 erkannten dann die ersten, dass das nicht ewig so gehen wird. Die Häuserpreise stiegen plötzlich nichtmehr im ausreichenden Masse und die ersten Banken mussten ihre Subprime-Kunden dazu zwingen ihre Häuser zu verkaufen um die Kredite zurückzahlen zu können. Die Konsequenz war natürlich, dass die Häuserpreise schneller fielen und immer mehr Häuser auf den Markt kamen von Kreditkunden die ihren Kredit nicht mehr bedienen konnten.

Der Höhepunkt waren dann Abschreibungen in exorbitanter Höhe, da die Banken erkennen mussten, dass sie viel zu viele Kredite vergeben hatten die niemals zurückgezahlt werden konnten, und die Sicherheiten (die Häuser) verloren massiv an Wert. Bankenpleiten waren die Folge. Die schlimmste war die von Lehman Brothers.

Doch wie stehen wir heute da? Wie ist die USA mit der Krise fertig geworden und wie Europa? (Welches eigentlich nur peripher betroffen sein sollte)

Die Situation heute

Die USA scheinen diese Krise bereits verdaut zu haben, bei uns in Europa war die Folge eine weitere große Krise von (drohenden) Staatspleiten (wie z.B. Griechenland, Irland, Spanien, Portugal, Italien) von der wir uns bis heute nicht erholt haben.

Nachdem in den USA mittlerweile das Wirtschaftswachstum wieder schön angesprungen ist, kämpfen wir in Europa mit Rezessionsängsten. In den USA wurden z.B. letzt Woche bereits Stützungsmaßnahmen wie quantitative easing beendet, die in Europa jetzt erst angedacht werden.

Wie kann es das geben?

Wieso kann sich der Verursacher der Krise (die USA) schneller erholen als Europa, welches eigentlich gar nichts dafür kann was in Übersee passiert ist?

Dazu muß man zuerst einmal verstehen wieso überhaupt Europa in eine Krise schlittern konnte, die von den USA (bzw. von deren Banken) verursacht wurde.

Die Wahrheit ist:

Die Krise wurde nicht nur von den USA verursacht.

Die amerikanischen Banken, die leichtfertig Kredite an Hausbesitzer vergeben hatten, die es sich eigentlich nicht leisten konnten, haben diese Kredite an europäische Banken weiterverkauft. Diese waren sehr gierig darauf, da diese Kredite natürlich höhere Zinsen als herkömmliche Kredite brachten. Deshalb sind – wir wir auch wissen – auch viele europäische Banken in Schwierigkeiten gekommen und mussten hohe Abschreibungen tätigen. Eigentlich jede namhafte Bank war mit dabei. Da man unbedingt bei dem lukrativen subprime-Roulette mitspielen musste, haben auch (fast) alle europäischen Banken ordentlich Federn lassen müssen.

Wieso hat sich die USA schneller erholt?

Hier sind wir wohl beim Kern des Themas: Der Mentalität. In Amerika werden Fehler als Teile der Lernkurve gesehen, bei uns in Europa werden sie verurteilt. Die USA haben deshalb sehr schnell auf die neuen Gegebenheiten reagiert und die FED hat z.B. extrem schnell die Zinsen gesenkt und mit Stützungskäufen von Anleihen (“quantitative easing”) begonnen. In Europa war man zuerst paralysiert, die EZB hat sogar Anfang Oktober 2008 (nach der Lehman-Pleite) noch einmal den Leitzins erhöht(!).

Die amerikanische Mentalität erlaubt Fehler, dort ist z.B. ein Konkurs völlig normal und viele erfolgreiche Geschäftsleute hatten vorher mehrere Pleiten hinter sich. Bei uns ist man gleich “verurteilt”, wenn man einmal eine Firma in den Konkurs gebracht hat.

Die Geldpolitik der Zentralbanken

Dieser Mentalitätsunterschied äußert sich beispielsweise in der Geldpolitik der Zentralbanken FED (Dollar) und EZB (Euro): Wo die Fed als oberstes Ziel eine florierende Wirtschaft hat, und die Geldmenge, Zinsen etc. nach diesem Gesichtspunkt steuert, so liegt der Fokus bei der EZB auf einer stabilen Währung, also wenig Inflation.

Das ist auch der Grund, wieso die EZB selbst im Jahr 2008 nach Ausbruch der Krise die Zinsen noch erhöht hatte – die Preise sind damals einfach sehr stark angestiegen, besonders die Preise für Rohstoffe wie z.B. Rohöl.

Die FED hingegen erhöht die Zinsen erst dann, wenn ein stabiles Wirtschaftswachstum zu erkennen ist.

Um die wirtschaftliche Entwicklung zwischen Europa und er USA zu vergleichen habe ich noch ein paar Charts erstellt:

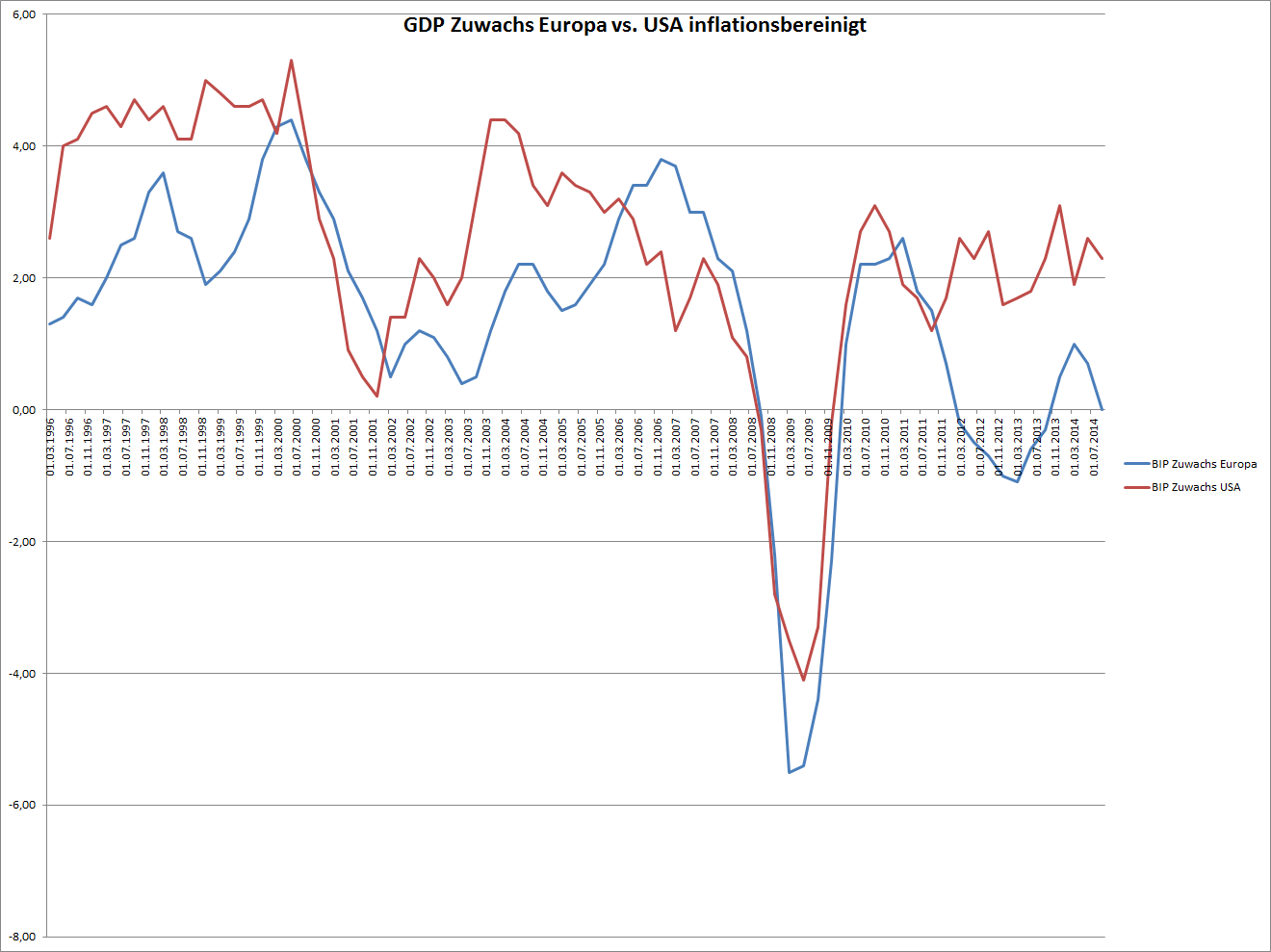

Der BIP-Zuwachs Europa und USA im Vergleich:

BIP-Zuwachs EUR/USA im Vergleich

Der Chart zeigt den Zuwachs des Bruttoinlandsproduktes – das ist die Summe aller Produkte die ein Land im Jahr produziert und verkauft – (inflationsbereinigt) seit 1996 in den USA und Europa.

Man erkennt, dass die Ausschläge in Europa intensiver sind als in den USA, und besonders, dass in den letzten Jahren die USA wieder zu einem gesunden Wachstum gefunden hat und Europa sogar noch eine Rezession (2012/13) durchmachen musste, die die USA gar nicht zu spüren hatte. Außerdem droht Europa derzeit abermals in eine Rezession zu schlittern.

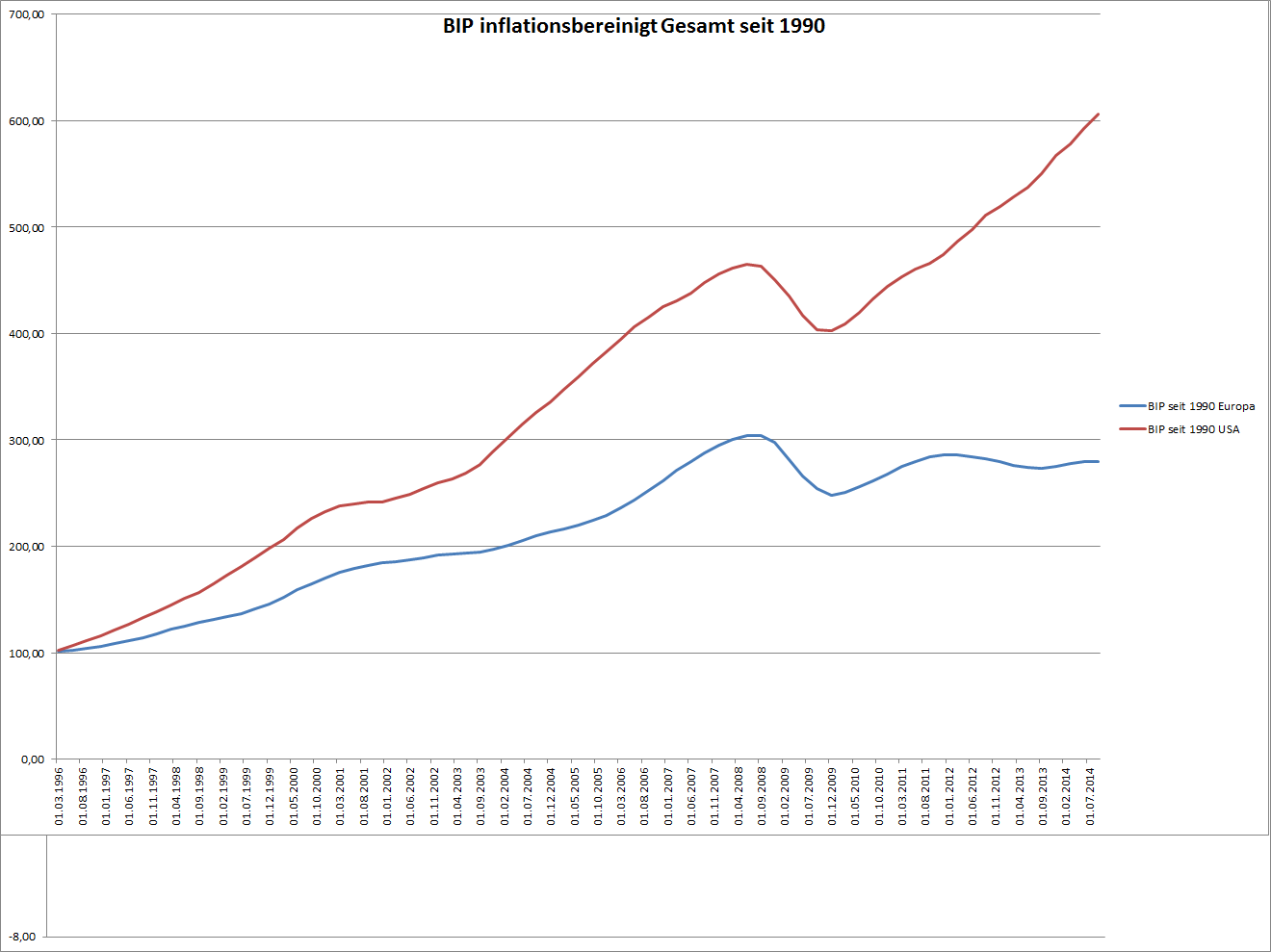

Das BIP in absoluten Zahlen:

Das BIP in USA und Europa seit 1996

Noch deutlicher wird das Bild, wenn man das Bruttoinlandsprodukt seit 1996 in absoluten Zahlen (auch die sind inflationsbereinigt) betrachtet: Sind die Kurven beim BIP-Zuwachs noch relativ deckungsgleich so ist hier zu erkennen, dass die USA uns in den letzten 20 Jahren deutlich abhängen konnte: Der BIP-Zuwachs insgesamt war fast doppelt so hoch wie in Europa.

Das finde ich schon beachtlich, und es sollte uns zu denken geben!

Die USA als weltweiter Innovationsführer

Allen Unkenrufen zum Trotz – und es gibt ja viele die den Niedergang der Supermacht-USA prognostizieren – sehe ich wirtschaftlich noch immer einen großen Vorsprung bei den USA: Sie bringen seit mittlerweile über 100 Jahren alle nennenswerten Innovationen hervor:

Übergeben wir einmal, welches die letzte grosse europäische Erfindung war. Wahrscheinlich die Dampfmaschine und die Eisenbahn und ein bisschen noch das Automobil. (Die Massenproduktion dafür kam ja bereits von Henry Ford aus den USA). Und seither?

– Die Nutzung (elektrisches Licht) und Übertragung des elektrischen Stromes (Edison, Westinghouse)

– Telefon (Graham Bell)

– Radio (Marconi)

– Fernsehen (Farnsworth)

– Personal Computer (Apple, Commodore, IBM, Microsoft)

– Internet (ARPA), sowie die komplette Netzwerktechnik (Cisco)

– Mobiltelefonie (Motorola)

– die wichtigsten Innovationen im Internet (Google,. Facebook, Amazon, Ebay, etc)

– Smartphones und Tablets (Apple)

– Elektromobilität (Tesla)

Alles Innovationen die aus den USA kommen. Ich überlege schon lange, welche grundlegenden Erfindungen, die unser Leben im letzten Jahrhundert so stark wie die erwähnten Erfindungen verändert haben oder verändern könnten aus Europa kamen. Mir fallen leider keine ein…

Die Mentalität in den USA – “trial and error” , also auch Fehlversuche zu verzeihen, bringt eine ungeheure Innovationskraft. Die Wirtschaft wird immer von Menschen gemacht. Ihre Motivation und ihr Wille etwas zu bewegen, bewegt auch die Wirtschaft!

Was bremst Europa aus?

Ich glaube wir blockieren uns durch zu grosses Sicherheitsdenken und Angst. Wofür benötigen wir unbedingt Basel3? Das sind sehr strenge Richtlinien für Banken nach welchen Kriterien sie Kredite vergeben dürfen. Dadurch wird es Kleinunternehmen fast unmöglich gemacht an Geld zu kommen und Ideen (also mögliche Innovationen) werden gleich im Keim erstickt.

Basel3 blockiert für Jungunternehmer komplett den Geldhahn auf Fremdkapitalbasis. Aber auch an Eigenkapital kommt man in Europa nicht leicht. Es gibt wesentlich weniger Risikokapitalgeber (venture-kapital) als in den USA und an einen Börsengang braucht man in Europa gar nicht zu denken, denn Aktien sind hierzulande sowieso böse. Selbst wenn man hier eine gute Idee hat, kann man sie nur realisieren wenn man damit in die USA geht. Traurig aber wahr ;-(

Dazu kommen natürlich noch Mentalitätsunterschiede innerhalb Europas. Alleine schon die Sprachbarriere ist hier ein großes Problem.

Fazit

Totgesagte leben länger. Von vielen Seiten wird schon länger der Untergang der “Supermacht” USA vorher gesagt und z.B. der Aufstieg von neuen Mächten wie China prognostiziert.

Meiner Ansicht nach ist China ein Super-Produzent aber es fehlt auch dort an Innovationsgeist. Welche wichtigen Erfindungen kamen in den letzten Jahren aus China? Man ist dort perfekt im Kopieren von Ideen, allerdings bin ich der Meinung, dass für den tatsächlichen Aufstieg zur wirtschaftlichen Supermacht die eigenen Ideen fehlen.

In den USA hingegen entstehen nach wie vor neue Innovationen. Unternehmen wie Apple, Qualcomm, Intel oder auch Facebook machen es vor.

So stark wie diesmal war noch nie zu sehen, dass die amerikanische Wirtschaft mit der europäischen auseinander läuft. Die eine in die Erholung und die andere möglicherweise in die nächste Rezession.

Ich bin deshalb auch sehr zuversichtlich, was die Entwicklung des Dollar-Kurses in der nächsten Zukunft angeht. Mit einem Anstieg des USD-Kurses gegen die wichtigsten Währungen geht natürlich ein weiterer Verfall des Goldpreises sowie der Preise für andere Rohstoffe wie Rohöl, etc.

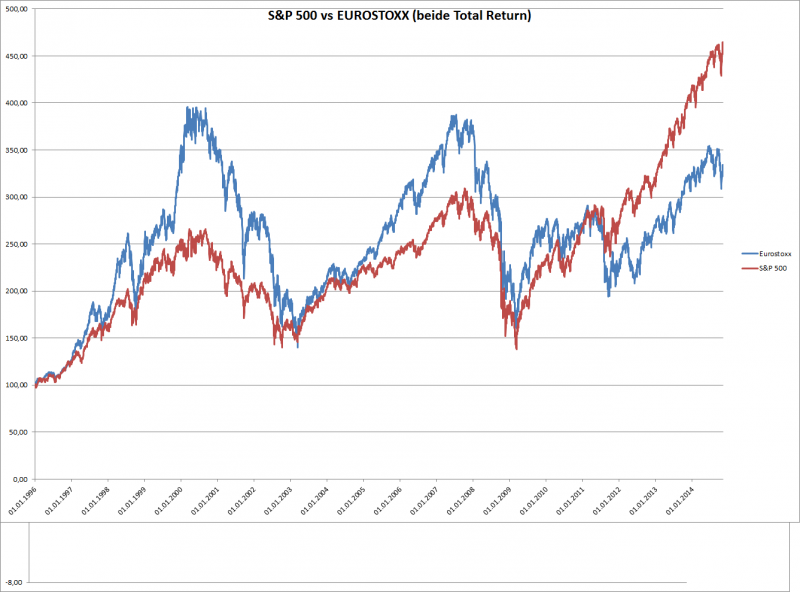

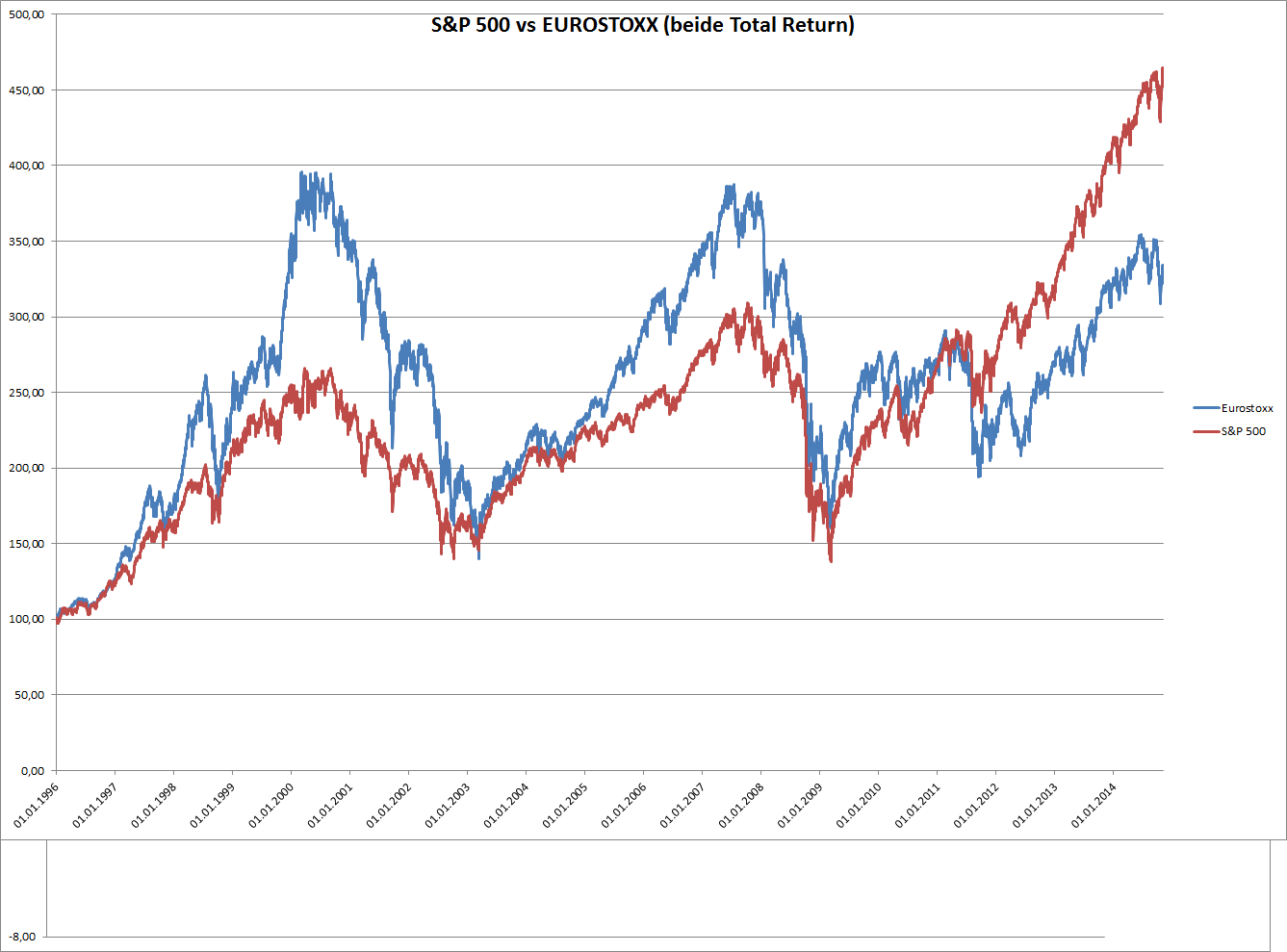

Die Entwicklung der Aktien-Indices im Vergleich

Eurostoxx 50 und S&P 500 Index seit 1996

Nicht ganz so deutlich zu sehen ist die Entwicklung bei den Aktien. Aber besonders seit dem letzten grossen Crash Ende 2008 haben sich die Aktien in den USA (S&P 500) wesentlich besser entwickelt als die europäischen (Eurostoxx). Insgesamt zeigten die europäischen eine wesentlich höhere Volatilität. Die Ausschläge waren in der Vergangenheit viel größer als in Amerika.

Gerade in Boom-Phasen war die Erwartung des Marktes an Europa sehr groß und der Anstieg der Kurse deshalb intensiver als in den USA. Da der Eurostoxx leider meiner Meinung nach nicht breit genug gestreut ist für so ein vielfältiges Europa (es sind nur 50 Werte enthalten), kann man die Bewertung der beiden Indices schwer vergleichen.

Es ist aber im Chart auch gut zu sehen, dass der S&P 500 Index immer nach einer Krise neue Hochs erklimmen konnte, der Eurostoxx hingegen konnte nie ganz bis zum letzten Höhepunkt steigen.

Die Vorsitzende der amerikanischen Notenbank FED Janet Hellen hat am Freitag angedeutet, dass sie eine Erholung der US-Wirtschaft sieht – vor allem einen starken Rückgang der Arbeitslosigkeit in den letzten 5 Jahren – und hat laut über ein “tightening” (=Straffung) der monetären Maßnahmen der FED nachgedacht.

Die FED versucht die Geldversorgung der US-Wirtschaft dahingehend zu steuern, dass einerseits die Wirtschaft über ausreichend Geld verfügt um zu funktionieren (wenig Arbeitslosigkeit) , aber andererseits eine Inflation zu vermeiden.

Es könnte also bereits 2015 zu Leitzinserhöhungen beim Dollar kommen. Der USD hat gegenüber den meisten Währungen – insbesondere gegenüber dem EUR aufgrund dieser Meldung zugelegt.

Im Euro-Raum kann man leider noch nicht von einer deutlichen Erholung der Wirtschaft sprechen, deshalb hat die europäische Zentralbank EZB bereits signalisiert, dass bis 2017 keine Änderung ihrer Politik (Zinserhöhung) statt finden wird.

Diese Situation hat es in der Form seit Einführung des Euro noch nicht gegeben. Bisher hat die EZB ihre Politik immer an die FED angepasst – sie hat zwar verzögert und nicht so stark auf Trends reagiert wie die FED, aber meistens im Einklang. Das hat den Wechselkurs zwischen EUR und USD in den letzten 10 Jahren – bis auf kurze Ausreißer – immer recht stabil zwischen 1,20 und 1,40 gehalten.

Die USD-Leitzinsen in weiss, die EUR-Leitzinsen in orange

Jetzt deutet sich erstmals eine deutlich raschere Erholung der Wirtschaftslage in Amerika an als in Europa. Die Ursache liegt vor allem bei den südeuropäischen krisengeplagten Ländern wie Portugal, Italien, Griechenland und Spanien (PIGS-Staaten).

Diese Situation könnte den EUR in näherer Zukunft stark schwächen. An der Entwicklung des Wechselkurses der letzten Monate ist bereits zu sehen, dass der Markt schon länger ein Straffen der monetären Politik der FED erwartet.

Wechselkurs zwischen EUR und USD

Ich persönlich erwarte eine weitere Erholung der US-Wirtschaft, aber auch der des “Nord”-europäischen Raumes. Das könnte die Rufe nach einer Teilung des Euro in einen “Nord” und einen “Süd”-Euro wieder aufkeimen lassen.

In der näheren Zukunft schaut es meiner Ansicht nach jedenfalls nicht gut aus für einen “starken” Euro. Anhaltend niedrige Zinsen lassen die Gelder natürlich in Märkte fliessen wo die Renditen höher sind, besonders in die “Weltleitwährung” US-Dollar.

Der Finanz-Blog für den fundamental interessierten Anleger