Bei meiner letzten Analyse habe ich einige wichtige Branchen miteinander verglichen – eine habe ich bisher allerdings stiefmütterlich behandelt: Die Finanzbranche. Dazu gehören besonders Banken und Versicherungen.

Ich habe das mit Absicht getan, da es gerade für Anfänger relativ schwierig ist die Geschäftsmodelle dieser Institutionen zu verstehen. In der Finanzkrise 2008 war sogar zu erkennen, daß nichteinmal die Unternehmen selbst oft ihr Geschäftsmodell richtig verstehen – zumindest konnten sie ihr Risiko nicht einschätzen und einige von ihnen wären ohne (staatliche) Hilfe sogar Pleite gegangen. Der Extremfall war Lehman Brothers: Nach einen Rekdordjahr 2007 mußte man am 15. September 2008 Insolvenz anmelden.

Heute werfen wir einmal einen Blick auf die Versicherungsbranche.

Das Geschäftsmodell einer Versicherung ist sehr interessant, und unterscheidet sich stark von einem produktivem Betrieb.

Die Versicherung erhält von ihren Kunden laufend Prämien um dann im Schadensfall diesen zu ersetzen. Dadurch hat sie laufend “kleine” Einnahmen von vielen Kunden die sie in der Bilanz rückstellen muss. Im Falle eines Schadens muss sie oft auf einmal einen grösseren Betrag an einzelne Kunden überweisen – sollte es sich um grössere Naturkatastrophen wie z.B. Wirbelstürme, Erdbeben etc. handeln so können auch viele Kunden auf einmal betroffen sein und die zu zahlenden Schadenssumme kann sehr schmerzhaft werden.

Wie schaut eine Versicherungsbilanz typischerweise aus:

Eine Versicherungsbilanz muss man also anders lesen als die Bilanz eines normalen operativen Betriebes. Ein normaler Betrieb finanziert seine Betriebsmittel und Anlagen (Fabriken, Maschinen, etc) mit Eigenkapital und Fremdkapital. Die Passiv-Seite der Bilanz besteht also vor allem aus diesen beiden Posten: Fremdkapital und Eigenkapital und beide zusammen bilden das Gesamtkapital.

Für das Fremdkapital muss er Zinsen an die Fremdkapitalgeber bezahlen, die Eigenkapitalgeber sind am Gewinn beteiligt der nach Abzug aller Kosten und der Fremdkapitalzinsen noch übrig bleibt.

Bei einer Versicherung sieht die Passiv-Seite der Bilanz ganz anders aus. Die Versicherung nimmt die Prämen von den Kunden ein und muss diese im Grossen Umfang rückstellen. Die muss den Kunden allerdings keine Zinsen für diese Prämen zahlen, sondern hat ledeglich im Schadensfall der einzelnen Kunden Zahlungsverpflichtungen.

Der grösste Posten auf der Passiv-Seite der Versicherungsbilanz also sind “versicherungstechnische Rückstellungen“. Für diese Rückstellungen fallen keine Zinskosten an.

Die Versicherung muss aber diese Rückstellungen (möglichst liquide) veranlagen, sodass sie im Schadensfall schnell darauf zugreifen kann.

Aus diesem Grund werden bestimmte Kennzahlen bei Versicherungen anders berechnet als bei “klassischen” Unternehmen. Die versicherungstechnischen Rückstellungen werden nicht zum Gesamtkapital gezählt. Für Die Berechnung der Gesamtkapitalrendite wird also nicht die Bilanzsumme hergenommen, sondern nur die Summe aus Eigenkapital und Fremdkapital.

Auf der Aktiv-Seite der Bilanz sind deshalb natürlich die Veranlagungen der grösste Posten. (Die Prämiengelder werden schliesslich von der Versicherung, wie bereits erwähnt, angelegt solange sie nicht für Schadenszahlungen benötigt werden. Bei (Er)Lebensversicherungen wird bis zur Auszahlung veranlagt. Meist sind die Veranlagungen Wertpapiere die möglicht schnell verkäuflich und keinen allzu starken Schwankungen unterworfen sind. Also vor allem Anleihen mit kurzer Laufzeit. Bei länger laufenden Lebensversicherungen können natürlich auch länger laufende Wertpapiere als Deckung gehalten werden.

Da diese Veranlagungen mehr oder weniger riskant sein können, kann die Summe des Wertes dieser Anlagen schwanken. Das wirkt sich natürlich direkt auf das Eigenkapital aus.

Versicherungstechnische Kennzahlen:

Es gibt ein paar Kennzahlen die speziell in der Versicherungsbrache angewendet werden. Die wichtigsten davon sind:

Die Schadensquote: Sie sagt aus, wie viel Prozent der einbezahlten Prämien für Schäden aufgewendet werden müssen. Sie liegt typischerweise bei 60-70%

Die Kostenquote: Die Kostenquote gibt Auskunft darüber, wie hoch die internen Kosten der Versicherung im Vergleich zu den eingenommenen Prämien sind. Also Verwaltungskosten, Vertriebskosten etc. im Verhältnis zu den eingenommenen Prämien. Sie liegt typischerweise bei 25-30%.

Wenn man die beiden zusammenaddiert erhält man die Schaden-Kosten-Quote (auf englisch: combined-ratio) die Aussage darüber gibt, wieviel Prozent der Prämien letztlich Aufwand sind, und wieviel der Versicherung übrigbleibt. Sie liegt typischerweise bei über 95%, sodass die Versicherung nur 5% der Prämien als Verdienst buchen kann.

Eine combined-ratio von über 100% sagt natürlich aus, dass das Unternehmen mehr Ausgaben hat als Prämien-Einnahmen.

Der Versicherungs-Vergleich:

Mit diesem Wissen kann ich nun den Vergleich einiger grosser Versicherungen beginnen – aus Sicht des Anlegers.

Folgende Kandidaten habe ich ausgesucht:

– Die beiden österreichischen Versicherungen die an der Wiener Börse gelistet sind: Vienna Insurance Group (VIG) und Uniqa

– Die deutsche Allianz

– Die beiden französischen Versicherungen AXA und CNP Assecurances

– Die aus der Finanzkrise 2008 bekannte amerikanische Versicherung AIG

– Die schweizer Versicherung Zurich

Netto-Prämien:

Zuerst werfen wir einen Blick auf die Entwicklung der Prämien-Einnahmen der letzten 10 Jahre.

| Netto Prämien | VIG | UNIQA | ALLIANZ | CNP | AXA | AIG | ZURICH | |||||||

| 2004 | 3’447.33 | n/a | 3’301.69 | n/a | 56’789.00 | n/a | 20’490.20 | n/a | 59’407.00 | n/a | 66’625.00 | n/a | 41’790.00 | n/a |

| 2005 | 4’240.87 | 23.02% | 4’000.43 | 21.16% | 57’682.00 | 1.57% | 25’873.90 | 26.27% | 63’116.00 | 6.24% | 70’209.00 | 5.38% | 40’457.00 | -3.19% |

| 2006 | 5’038.68 | 18.81% | 4’129.67 | 3.23% | 58’524.00 | 1.46% | 31’297.40 | 20.96% | 68’453.00 | 8.46% | 74’213.00 | 5.70% | 40’509.00 | 0.13% |

| 2007 | 5’941.69 | 17.92% | 4’106.38 | -0.56% | 59’362.00 | 1.43% | 30’814.40 | -1.54% | 82’367.00 | 20.33% | 79’302.00 | 6.86% | 33’779.00 | -16.61% |

| 2008 | 6’961.61 | 17.17% | 4’730.37 | 15.20% | 60’444.00 | 1.82% | 27’524.50 | -10.68% | 81’408.00 | -1.16% | 78’564.00 | -0.93% | 44’106.00 | 30.57% |

| 2009 | 7’242.28 | 4.03% | 4’770.16 | 0.84% | 59’857.00 | -0.97% | 31’567.60 | 14.69% | 81’618.00 | 0.26% | 51’239.00 | -34.78% | 47’226.00 | 7.07% |

| 2010 | 7’860.37 | 8.53% | 5’138.62 | 7.72% | 63’337.00 | 5.81% | 31’383.20 | -0.58% | 80’024.00 | -1.95% | 45’319.00 | -11.55% | 45’516.00 | -3.62% |

| 2011 | 8’122.82 | 3.34% | 5’105.48 | -0.65% | 63’668.00 | 0.52% | 28’612.40 | -8.83% | 76’947.00 | -3.85% | 38’990.00 | -13.97% | 42’901.00 | -5.75% |

| 2012 | 8’972.25 | 10.46% | 4’623.91 | -9.43% | 66’045.00 | 3.73% | 25’449.40 | -11.05% | 80’439.00 | 4.54% | 38’047.00 | -2.42% | 46’755.00 | 8.98% |

| 2013 | 8’479.05 | -5.50% | 4’935.89 | 6.75% | 66’628.00 | 0.88% | 26’223.60 | 3.04% | 80’537.00 | 0.12% | 37’350.00 | -1.83% | 47’277.00 | 1.12% |

Hier steht die österreichische VIG gar nicht so schlecht da. Mit Ausnahme von 2013 ein satter Zuwachs. Beim Wachstum des Prämienvolumens ist sie klarer Sieger im Vergleich. Auch der Platz 2 geht hier an Österreich: UNIQA hat das zweitstärkste Prämien-Wachstum. Die amerikanische AIG belegt eindeutig den letzten Platz. Sie verzeichnet seit der Finanzkrise 2008 nur noch Rückgänge. Zur Erinnerung: Damals musste sie vom Staat vor der Pleite gerettet werden, da sie viel zu riskante Versicherungen mit Immobilien-Krediten abgeschlossen hatte von denen sehr viele fällig wurden. (sogenannte Kreditausfallversicherungen bzw. auf englisch: credit default swap (CDS).

Schaden-Quote:

| Schadenquote | VIG | UNIQA | ALLIANZ | CNP | AXA | AIG | ZURICH |

| 2004 | 65.89% | 65.09% | 69.58% | #N/A N/A | 72.74% | 78.80% | 77.25% |

| 2005 | 64.26% | 67.92% | 69.09% | #N/A N/A | 69.20% | 81.10% | 75.83% |

| 2006 | 67.02% | 65.83% | 66.13% | #N/A N/A | 68.30% | 64.60% | 70.15% |

| 2007 | 64.23% | 67.34% | 66.10% | #N/A N/A | 69.70% | 65.60% | 70.65% |

| 2008 | 64.46% | 63.73% | 68.00% | #N/A N/A | 67.10% | 71.50% | 72.60% |

| 2009 | 65.28% | 67.78% | 69.50% | #N/A N/A | 70.90% | 78.60% | 70.90% |

| 2010 | 66.89% | 71.60% | 69.10% | #N/A N/A | 71.70% | 85.70% | 71.10% |

| 2011 | 65.80% | 68.10% | 69.90% | #N/A N/A | 70.90% | 78.30% | 72.00% |

| 2012 | 65.90% | 68.40% | 68.30% | #N/A N/A | 70.80% | 73.90% | 70.30% |

| 2013 | 69.40% | 67.00% | 65.90% | #N/A N/A | 70.10% | 66.70% | 68.30% |

Ich beziehe die Daten immer von Bloomberg – welches in diesem Fall leider keine Zahlen für CNP bereitstellen kann.

Die Quoten der anderen Unternehmen sind allerdings sehr ähnlich – vor allem wenn man die Schwankungsbreite berücksichtigt. Auch hier fällt einzige AIG negativ auf mit sehr starken Schwankungen und einer Schadensquote von 85% im Jahr 2010.

Versicherungen versuchen auch die Quote bei etwa 70% zu deckeln, indem sie Verträge von Versicherungsnehmern einfach kündigen, wenn deren Schäden 70% des Prämien-Volumens übersteigen, z.B. bei einer KFZ-Kasko-Versicherung.

Kosten-Quote:

| Kostenquote | VIG | UNIQUA | ALLIANZ | CNP | AXA | AIG | ZURICH |

| 2004 | 27.40% | 38.49% | 28.42% | #N/A N/A | 28.85% | 21.50% | 29.31% |

| 2005 | 26.22% | 37.30% | 26.89% | #N/A N/A | 28.50% | 23.60% | 29.46% |

| 2006 | 27.63% | 23.99% | 27.69% | #N/A N/A | 28.60% | 24.50% | 29.63% |

| 2007 | 28.22% | 23.96% | 27.50% | #N/A N/A | 27.90% | 24.70% | 29.36% |

| 2008 | 28.39% | 22.41% | 27.10% | #N/A N/A | 28.40% | 30.40% | 25.50% |

| 2009 | 28.16% | 22.65% | 27.90% | #N/A N/A | 28.10% | 29.40% | 25.90% |

| 2010 | 28.72% | 33.80% | 28.10% | #N/A N/A | 27.80% | 31.10% | 26.90% |

| 2011 | 31.00% | 37.00% | 27.90% | #N/A N/A | 27.00% | 30.50% | 26.90% |

| 2012 | 30.80% | 32.90% | 27.90% | #N/A N/A | 26.80% | 34.60% | 28.10% |

| 2013 | 31.20% | 32.90% | 28.40% | #N/A N/A | 26.50% | 34.60% | 27.20% |

Auch hier gibt es leider keine Zahlen für die CNP.

Von den anderen Kandidaten hat hier die AXA die Nase vorn. Beständig unter 29% Kostenquote und 2013 sogar nur 26,50.

Platz 1 geht hier an die AXA und Platz 2 an die Zurich.

Combined-Ratio:

| Combined-Ratio | VIG | UNIQA | ALLIANZ | CNP | AXA | AIG | ZURICH |

| 2004 | 93.28% | 103.58% | 98.00% | #WERT! | 101.58% | 100.30% | 106.55% |

| 2005 | 90.48% | 105.23% | 95.99% | #WERT! | 97.70% | 104.70% | 105.30% |

| 2006 | 94.65% | 89.82% | 93.83% | #WERT! | 96.90% | 89.10% | 99.78% |

| 2007 | 92.45% | 91.30% | 93.60% | #WERT! | 97.60% | 90.30% | 100.01% |

| 2008 | 92.85% | 86.14% | 95.09% | #WERT! | 95.50% | 101.90% | 98.10% |

| 2009 | 93.44% | 90.43% | 97.40% | #WERT! | 99.00% | 108.00% | 96.80% |

| 2010 | 95.61% | 105.40% | 97.20% | #WERT! | 99.50% | 116.80% | 98.00% |

| 2011 | 96.80% | 105.10% | 97.80% | #WERT! | 97.90% | 108.80% | 98.90% |

| 2012 | 96.70% | 101.30% | 96.20% | #WERT! | 97.60% | 108.50% | 98.40% |

| 2013 | 100.60% | 99.90% | 94.30% | #WERT! | 96.60% | 101.30% | 95.50% |

Hier liegen die beiden österreichischen Versicherungen leider gemeinsam mit dem Amerikaner ganz hinten. Sowohl VIG als auch UNIQA haben eine Combined-Ratio von über 100% also mehr Kosten als Prämieneinnahmen. UNIQUA sogar über mehrere Jahre hinweg. VIG nur 2013. AIG hat seit 2008 nur noch schlechte Werte.

Allianz und Zurich haben hier die Nase vorn.

Netto-Gewinn:

Interessant ist, wie sich das alles auf den Netto-Gewinn auswirkt:

| VIG | UNIQA | ALLIANZ | CNP | AXA | AIG | ZURICH | ||||||||

| Netto-Gewinn | in Mio | Zuwachs | in Mio | Zuwachs | in Mio | Zuwachs | in Mio | Zuwachs | in Mio | Zuwachs | in Mio | Zuwachs | in Mio | Zuwachs |

| 2004 | 120.95 | n/a | 82.23 | n/a | 2’266.00 | n/a | 651.50 | n/a | 3’793.00 | n/a | 9’839.00 | n/a | 2’466.00 | n/a |

| 2005 | 196.98 | 62.86% | 107.76 | 31.05% | 4’380.00 | 93.29% | 969.60 | 48.83% | 4’318.00 | 13.84% | 10’477.00 | 6.48% | 3’214.00 | 30.33% |

| 2006 | 260.90 | 32.45% | 151.90 | 40.96% | 7’021.00 | 60.30% | 1’145.30 | 18.12% | 5’085.00 | 17.76% | 14’048.00 | 34.08% | 4’620.00 | 43.75% |

| 2007 | 312.62 | 19.82% | 247.11 | 62.68% | 7’966.00 | 13.46% | 1’221.80 | 6.68% | 5’666.00 | 11.43% | 6’200.00 | -55.87% | 5’626.00 | 21.77% |

| 2008 | 408.53 | 30.68% | 53.31 | -78.43% | -2’444.00 | -130.68% | 730.60 | -40.20% | 923.00 | -83.71% | -99’289.00 | -1701.44% | 3’039.00 | -45.98% |

| 2009 | 340.49 | -16.66 | 25.67 | -51.84% | 4’297.00 | -275.82% | 1’004.10 | 37.43% | 3’606.00 | 290.68% | -10’949.00 | -88.97% | 3’963.00 | 30.40% |

| 2010 | 379.75 | 11.53% | 42.27 | 64.63% | 5’053.00 | 17.59% | 1’050.00 | 4.57% | 2’749.00 | -23.77% | 7’786.00 | -171.11% | 3’428.00 | -13.50% |

| 2011 | 406.75 | 7.11% | -245.61 | -681.13% | 2’545.00 | -49.63% | 871.90 | -16.96% | 4’324.00 | 57.29% | 20’622.00 | 164.86% | 3’750.00 | 9.39% |

| 2012 | 425.52 | 4.61% | 127.12 | -151.76% | 5’231.00 | 105.54% | 951.40 | 9.12% | 4’057.00 | -6.17% | 3’438.00 | -83.33% | 3’887.00 | 3.65% |

| 2013 | 234.80 | -44.82% | 283.44 | 122.97% | 5’996.00 | 14.62% | 1’030.20 | 8.28% | 4’482.00 | 10.48% | 9’085.00 | 164.25% | 4’028.00 | 3.63% |

| 2014E | 433.17 | 84.48% | 299.17 | 5.55% | 6’314.18 | 5.31% | 1’140.55 | 10.71% | 5’075.57 | 13.24% | 6’976.69 | -23.21% | 4’105.88 | 1.93% |

| 2015E | 466.42 | 7.68% | 362.17 | 21.06% | 6’289.00 | -0.40% | 1’186.09 | 3.99% | 5’355.86 | 5.52% | 6’932.81 | -0.63% | 4’454.96 | 8.50% |

Hier haben alle Vergleichskandidaten sehr starke Schwankungen und besonders in den beiden Jahren nach dem Ausbruch der Finanzkrise 2008 und 2009 sehr starke Rückgänge bzw. Verluste.

AIG hatte sogar zwei sehr starke Verlustjahre und belegt damit den letzten Platz in diesem Vergleich. UNIQA und ALLIANZ hatten jeweils ein Verlustjahr, alle anderen hatten in den letzten 10 Jahren nie Verluste.

VIG, CNP und Zurich sind die einzigen die nur in 2 von 10 Jahren einen Gewinnrückgang hatten. Den stärksten Gesamtzuwachs beim Gewinn hatte die VIG, gefolgt von CNP und Zurich.

Platz 1 also diesmal wieder an Österreich (VIG). Platz 2 ex-aequo an CNP und Zurich (der Gesamtzuwachs war bei beiden etwa 80% in 10 Jahren)

Gesamtkapitalrendite:

| GK-Rendite | VIG | UNIQA | ALLIANZ | CNP | AXA | AIG | ZURICH |

| 2004 | 14.05% | 9.07% | 8.41% | 8.88% | 9.48% | 7.43% | 8.33% |

| 2005 | 9.76% | 9.57% | 10.04% | 10.17% | 9.51% | 8.15% | 10.50% |

| 2006 | 9.40% | 10.03% | 10.98% | 10.85% | 9.13% | 8.19% | 13.97% |

| 2007 | 9.99% | 13.38% | 3.46% | 10.63% | 10.39% | 5.88% | 15.45% |

| 2008 | 9.21% | 4.74% | -0.59% | 7.36% | 3.11% | -30.95% | 10.32% |

| 2009 | 6.93% | 4.13% | 7.21% | 8.59% | 7.04% | 0.78% | 10.39% |

| 2010 | 6.62% | 5.70% | 7.79% | 8.78% | 5.05% | 8.05% | 8.94% |

| 2011 | 6.87% | -12.33% | 6.50% | 8.12% | 7.16% | 12.77% | 9.44% |

| 2012 | 6.83% | 7.87% | 9.70% | 7.75% | 6.68% | 4.08% | 9.20% |

| 2013 | 4.41% | 9.36% | 10.58% | 7.88% | 7.78% | 7.87% | 10.28% |

Bei dieser wichtigen Ertragskennzahl kann besonders die schweizer Zurich wieder punkten. Oft liegt sie über 10%, meistens in der Nähe davon.

Platz 2 geht hier an die französische CNP mit relativ stabilen 8-10% GK-Rendite.

Gesamturteil fundamentaler Vergleich:

Bevor wir uns die Bewertungskennzahlen ansehen, noch einmal ein Resumee der bisherigen Erkenntnisse:

Die VIG (Vienna Insurance Group) hat von allen das stärkste Wachstum, sowohl bei Prämien als auch beim Gewinn.

Leider hat sie bei der combined-ratio keine sehr guten Werte.

Die Zurich belegt zwar öfter den Platz 2, hat aber dafür bei der Gesamtkapitalrendite die Nase vorne und hat auch eine bessere combined-ratio als die VIG.

Ich würde diese beiden deshalb als fundamentale Gewinner bezeichnen.

Die Bewertung:

| Bewertung | VIG | UNIQA | ALLIANZ | CNP | AXA | AIG | ZURICH |

| Dividendenrendite | 3.89% | 4.73% | 4.76% | 5.47% | 4.74% | 0.94% | 6.32% |

| Div. Zuwachs 5J p.a. | 3.40% | -2.59% | 8.65% | 1.56% | 15.69% | -35.93% | 9.10% |

| KUV | 0.46 | 0.47 | 0.60 | 0.25 | 0.38 | 1.10 | 0.59 |

| KBV | 0.90 | 0.98 | 1.09 | 0.63 | 0.83 | 0.75 | 1.23 |

| 2004 | 17.36 | 15.44 | 16.57 | 11.23 | 9.15 | 17.38 | 11.07 |

| 2005 | 26.57 | 26.01 | 11.83 | 9.52 | 13.94 | 16.90 | 12.65 |

| 2006 | 21.41 | 19.78 | 9.54 | 10.24 | 12.61 | 13.26 | 10.30 |

| 2007 | 18.47 | 10.15 | 8.36 | 10.65 | 9.95 | 23.85 | 8.60 |

| 2008 | 7.56 | 44.61 | -13.90 | 10.67 | 35.86 | -0.21 | 10.62 |

| 2009 | 13.53 | 66.52 | 9.21 | 10.06 | 10.50 | -1.91 | 8.43 |

| 2010 | 13.11 | 49.73 | 8.00 | 7.78 | 10.51 | 5.17 | 10.35 |

| 2011 | 9.64 | -5.48 | 13.22 | 6.53 | 5.48 | 2.14 | 8.26 |

| 2012 | 12.15 | 16.62 | 9.13 | 7.79 | 7.86 | 15.16 | 9.28 |

| 2013 | 19.75 | 10.12 | 9.92 | 9.84 | 10.89 | 8.27 | 9.52 |

| Mittelwert | 15.45 | 18.20 | 9.37 | 9.95 | 10.51 | 10.77 | 9.91 |

| KGV2014 | 10.42 | 9.15 | 9.11 | 8.79 | 9.01 | 10.87 | 10.37 |

| KGV2015E | 9.68 | 7.56 | 9.15 | 8.45 | 8.54 | 10.94 | 9.56 |

Generell wirken Versicherungen im Vergleich zu anderen Branchen sehr günstig. Siehe meinen Branchenvergleich. Dort habe ich zwar den Finanzbereich noch ausgeklammert, aber in Vergleich mit den anderen Branchen sind die KGVs und KBVs in der Versicherungssparte sehr günstig.

Betrachtet man z.B. das KBV so ist die CNP mit 0,63 mit Abstand das grösste Schnäppchen. Für 63 Cent bekommt man 1 EUR Eigenkapital. Normalerweise ist das nur der Fall bei Firmen bei denen Verluste erwartet werden und das Eigenkapital entsprechend zurückgeht. Bei CNP hingegen hab es in den letzten 10 Jahren kein einziges Verlustjahr und auch für 2014 und 2015 werden Gewinne erwartet.

Von den fundamentalen Siegern schneidet bezüglich Bewertung die ZURICH am besten ab: Das KGV 2014 ist mit 10,37 günstiger als das der VIG und sowohl Dividendenrendite als auch Dividendenzuwachs sind besser als bei der VIG (dem zweiten Gewinner der Fundamentalanalyse).

Einzig beim KBV ist die Zurich am teuersten bewertet.Meiner Ansicht nach geht sie dennoch als Sieger aus dem Vergleich hervor. Wenn man ein “Schnäppchen” bezüglich KBV landen möchte kann man immernoch zur CNP greifen, die meiner Ansicht nach den Platz 2 verdiehnt hat. “Unsere” österreichische VIG ist leider nur auf Platz 3.

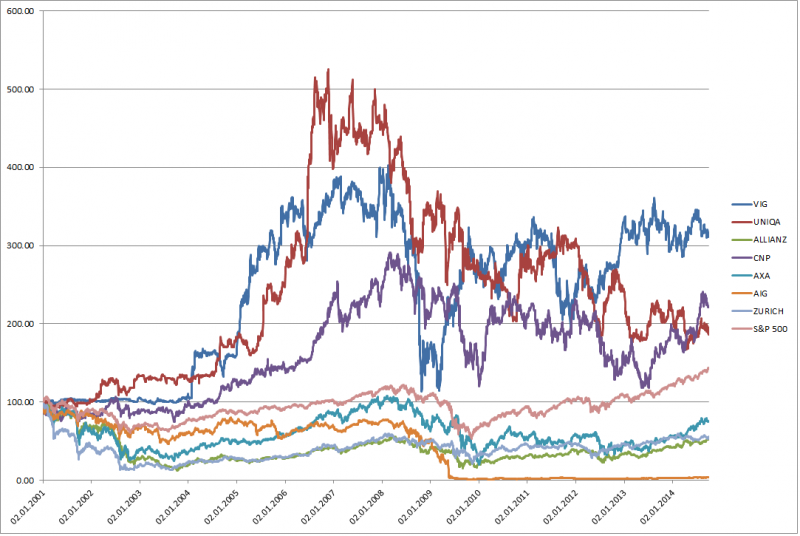

Die Performance seit 2001:

Im Vergleich zum S&P 500 Index sind Versicherungen in den letzten 15 Jahren entweder nicht besonders gut gelaufen, oder sie hatten eine extrem hohe Volatilität.

Besonders die österreichischen VIG und UNIQA sowie die französische CNP hatten bis zum Ausbruch der Finanzkrise starke Anstiege, dafür 2008 herbe Einstürze. Die anderen dümpeln “unter” dem Referenzindex.

Möglicherweise ist das auch der Grund der günstigen Bewertung der Versicherungsbranche im Vergleich zu anderen Sparten.

Total-Returns im Vergleich:

| VIG | UNIQA | ALLIANZ | CNP | AXA | AIG | ZURICH | S&P 500 | |

| 2001 | 8.63% | 4.80% | -3.84% | 7.22% | -0.76% | -21.60% | -2.84% | 4.95% |

| 2002 | 9.10% | 4.92% | -1.10% | 9.07% | 2.96% | -21.78% | 3.98% | 6.38% |

| 2003 | 9.66% | 3.11% | 8.23% | 9.61% | 8.44% | -21.33% | 11.84% | 9.18% |

| 2004 | 10.19% | 3.24% | 6.80% | 8.54% | 6.01% | -24.06% | 9.62% | 7.57% |

| 2005 | 7.03% | 0.39% | 7.61% | 6.40% | 5.66% | -26.14% | 9.80% | 7.25% |

| 2006 | -0.80% | -8.43% | 4.98% | 3.95% | 1.15% | -29.05% | 5.92% | 7.53% |

| 2007 | -1.92% | -10.40% | 2.85% | 0.97% | -0.88% | -32.64% | 4.20% | 6.50% |

| 2008 | -2.89% | -9.64% | 3.65% | -0.20% | 0.18% | -34.61% | 4.14% | 6.71% |

| 2009 | 11.11% | -9.30% | 16.51% | 8.91% | 9.28% | 13.64% | 11.20% | 16.92% |

| 2010 | 3.12% | -5.27% | 15.38% | 3.68% | 9.08% | 17.90% | 12.37% | 15.02% |

| 2011 | 1.11% | -10.39% | 17.63% | 9.72% | 19.31% | 3.44% | 12.06% | 15.00% |

| 2012 | 9.77% | 0.35% | 31.46% | 26.26% | 35.43% | 36.90% | 19.56% | 20.21% |

| 2013 | -3.36% | -2.22% | 21.97% | 23.12% | 31.63% | 28.86% | 17.60% | 22.75% |

| 2014 | 2.73% | -0.15% | 12.79% | 5.77% | 1.75% | 9.46% | 23.52% | 10.80% |

Was auf dem Chart nicht zu erkennen ist, habe ich versucht in der oben stehenden Tabelle zu zeigen: Wie viel hat man inkl. Dividenden verdient, wenn man in den jeweiligen Jahren 2001 – 2014 am 1.1. in die einzelnen Werte investiert hat.

Hier sieht man auch sehr gut die Auswirkungen der Finanzkrise: Ist man vor 2008 eingestiegen, hat man bei den meisten Titeln bis heute Verluste. Ein Einstieg nach 2008 brachte hingegen teilweise sehr gute Returns. Besonders gut ist das bei der AIG zu sehen.

Da wir aber – gerade wegen der Finanzkrise 2008 – nicht von der Vergangenheit auf die Zukunft schließen können dient dieser Vergleich nur zur Veranschaulichung und nicht zur Entscheidungsfindung.

Ich werde deshalb im Financeblog-wikifolio einen Kauf-Auftrag für ZURICH aufgeben.

Hey, sehr schöner Vergleich, vor allem die langfristigen Übersichten zur Entwicklung der Kennziffern finde ich echt gut.

Einzige Anmerkung wäre, dass man zum Teil schauen muss wie viel vom Geschäft tatsächlich Versicherung ist – bei der Allianz liegt die Gewinnentwicklung der Finanzkrise z.B. auch daran, dass zum Konzern damals die Dresdner Bank gehörte, die dann schnell an die Commerzbank weiterverkauft wurde. Aktuell ist bei der Allianz a auch Pimco so ein Thema, und ich vermute dass es bei anderen Versicherern teilweise ähnlich aussieht und sie Versicherungsfremde Finanzdienstleistungen mit anbieten. Dann müsste man jeweils den Teil extra bewerten – isngesamt sehe ich aber auch den gesamten Versicherungssektor als ziemlich günstig an…