Letzten Donnerstag hat die EZB mit der Senkung des Leitzinssatzes im EUR-Raum auf Null sowie der Ankündigung weiterer massiver (Staats)anleihenkäufe durch die EZB die nächste Runde im Rennen Richtung negativer Zinsen eingeläutet.

Die Wirtschaft in Europa will einfach keine Fahrt aufnehmen und das Inflationsziel der europäischen Zentralbank von 2% p.a. liegt trotz Geldschwemme in weiter Ferne. Stattdessen dümpelt die Inflationsrate in der Nähe von Null herum und sogar die Angst vor einer möglichen Deflation macht sich breit.

Gleichzeitig macht sich weltweit die Angst einer weiteren Krise breit. Die wirtschaftlichen Schwäche Chinas und der niedrige Ölpreis versauen den Investoren die Stimmung und man sucht anscheinend Sicherheit in Staatsanleihen selbst dann wenn diese nur noch negative Renditen bringen.

an Aktien führt kein Weg vorbei

Das führt mich zu der Einsicht, dass aktuell kein Weg an Aktien vorbeiführt, wenn man sein Geld gewinnbringend anlegen möchte.

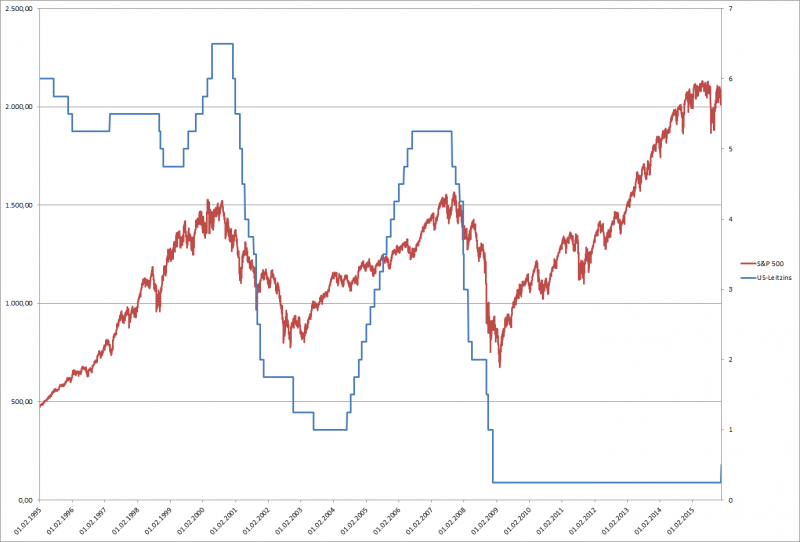

Es ist soweit: Die erste Zinserhöhung seit der Finanzkrise 2008 ist da: Die amerikanische Zentralbank FED hat heute erstmals seit über 9 Jahren den Leitzinssatz für den US-Dollar erhöht. Die Märkte haben das bereits seit längerem erwartet – es ist also keine Überraschung.

Der Leitzinssatz zu welchem Banken bei der FED Geld ausleihen können wurde von 0,25% auf 0,5% erhöht und es wurde eine weitere schrittweise Erhöhung bis Ende 2016 auf 1,25% angedeutet.

Damit ist – zumindest in den USA – eine jahrelange Durststrecke mit Niedrigzinsen in der Nähe von 0% beendet. Die Wirtschaft in den USA ist wieder stark genug um höhere Zinsen zu verkraften.

Höhere Zinsen bedeuten aber auch höhere Renditen bei Anleihen und höhere Kosten für Fremdkapital für die Unternehmen. Deshalb – so heisst es – ist eine Zinserhöhung Gift für Aktien. Die Alternative Anlage in “sichere” zinstragende Investments wie Anleihen wird wieder interessanter und durch höhere Fremdkapitalkosten könnten die Gewinne vieler Unternehmen zurückgehen und damit auch die Aktienkurse. Aus diesem Grund haben diverse Medien noch letzte Woche die sinkenden Aktienkurse mit der Angst vor der heutigen Zinserhöhung durch die FED begründet. Sie z.B. diesen Artikel bei Börse-Online.

Zinserhöhung in den USA

Was bedeutet die Zinserhöhung in Amerika also für Aktien-Investoren?

Nach einer Pause von fast 3 Wochen (urlaubsbedingt) gibt es heute wieder einen neuen Artikel für den Financeblog. Leider machte auch der Financeblog-Server ca. 1 Woche lang Urlaub und war nicht erreichbar. Ich möchte mich bei meinen Lesern dafür entschuldigen und hoffe das passiert nie wieder.

Heute war für den Euro wieder einmal ein wichtiger Tag. Die Märkte warteten gespannt auf die Aussagen des EZB-Direktors Mario Draghi. Die Erwartungen waren groß, da Draghi seit einiger Zeit einen regelrechten Geldregen verspricht, solange bis die Wirtschaft in Europa wieder in Schwung kommt und die Inflation anzieht.

Nachdem aber offensichtlich heute zu wenig Geldregen seitens der EZB angekündigt wurde (der Zinsatz für Einlagen anderer Banken bei der EZB wurde auf Minus 0,3 Prozent gesenkt, alle anderen Leitzinssätze der EZB blieben gleich). Außerdem werden die (Staats)anleihenkäufe der EZB im bisherigen Ausmaß von etwa 60 Milliarden Euro pro Monat wahrscheinlich bis Anfang 2017 weitergeführt. Also in meinen Augen sehr viel sehr billiges Geld.

Aber dem Markt reichte das nicht und Aktien hatten es heute schwer, besonders europäische: Der Stoxx 600 Index gab über 3% ab, dafür stieg der Euro gegenüber dem US-Dollar heute ebenfalls um über 3%

Böse Zungen behaupten ja, dass die Aktienmärkte in letzter Zeit nur von den Finanzspritzen der Zentralbanken in die Höhe getrieben werden – heute konnte man sehen, dass diese Aussage durchaus ihre Berechtigung hat – allerdings meiner Meinung nach eher aus dem Grund dass Aktien als Alternative zu “weichem” Geld gesehen werden. Ich persönlich sehe noch keine Aktienblase die durch die Zentralbanken aufgepumpt wird – eher eine Anleihenblase.

Nichtsdestotrotz nähert sich der Euro gegenüber dem Dollar der Parität, ein Euro könnte bald nur noch einen US-Dollar wert sein. Vor sieben Jahren – am Höhepunkt der letzten großen Finanzkrise – war der Euro noch 60% mehr wert und notierte über 1,6 Dollar pro Euro.

Ist der Euro unterbewertet oder dem Untergang geweiht?

Ist der Euro jetzt also unterbewertet? Oder ist die Entwicklung der europäischen Gemeinschaftswährung fundamental irgendwie begründbar?

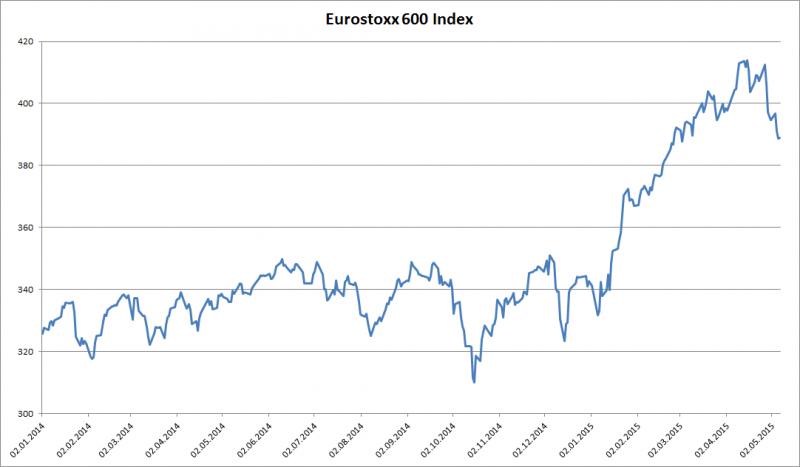

Seit seinem Höhepunkt am 15. April – also vor knapp 3 Wochen – korrigierte der Eurostoxx-Index um über 6% – und mit ihm auch die übrigen Aktienmärkte weltweit.

Heute werde ich diese Kurskorrektur analysieren und untersuchen ob es sich tatsächlich nur um eine Korrektur handelt oder um den Beginn einer Trendwende – den möglichen Übergang zu einem Bärenmarkt mit stetig fallenden Kursen.

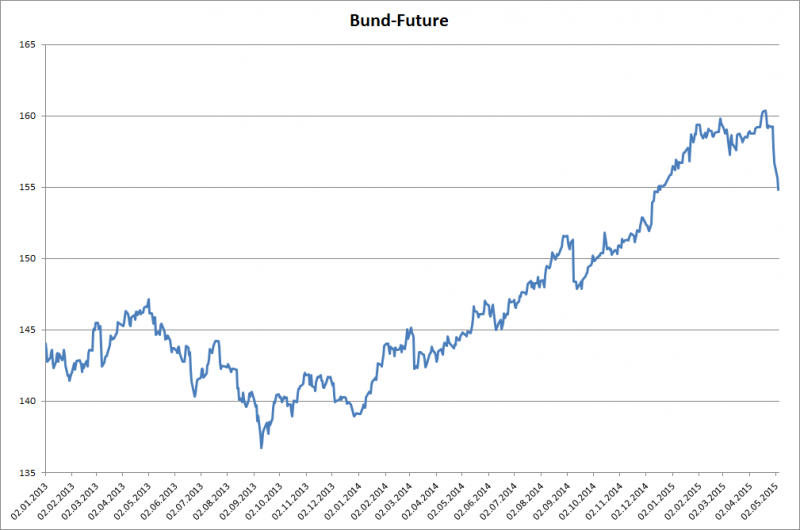

In den letzten 4 Handelstagen sind die wichtigsten Staatsanleihen (deutsche “Bunds” sowie amerikanische “Treasuries”) so stark gefallen wie seit 1993 (also seit über 20 Jahren) nicht mehr.

Das hatte natürlich auch Auswirkungen auf die Aktienkurse: Niedrigere Anleihenkurse versprechen höhere Renditen (also höhere Zinsen) und machen damit Aktien als Alternative mit guten Renditen unattraktiver.

Über den Ausverkauf der letzten Tage im Detail, Auslöser und Auswirkungen auf den Aktienmarkt..

War der heutige Tag ein Wendepunkt für den Dollar?

Heute war ein wichtiger Tag für den US-Dollar. Bereits längerer Zeit wartet der Markt gespannt auf die für heute angekündigten Aussagen der FED bezüglich zukünftiger Zinspolitik.

Es wurde erwartet, dass die FED heute – zumindest indirekt – eine Zinserhöhung im Laufe des heurigen Jahres ankündigen würde.

Eine Zinserhöhung im heurigen Jahr schließt die FED zwar nach wie vor nicht aus, allerdings wies man darauf hin, dass die Zinsen nur recht langsam erhöht werden, wenn man es soweit ist (möglicherweise ab Juni). Einen ausführlichen Artikel in Englisch über dieser Thema findet man hier auf Bloomberg.

Die FED stellte weiters fest, dass sie derzeit nur ein moderates Wirtschaftswachstum in den USA sieht.

Welche Ziele die FED mit den Aussagen verfolgen könnte untersuche ich im heutigen Artikel.

Der Euro setzt seine Talfahrt mit immer stärkerer Beschleunigung fort. Heute wurde zum USD erstmals seit 2003 die 1,10er Marke nach unten durchbrochen.

Als Grund dafür werden die ab nächsten Montag einsetzenden Anleihenkäufe der EZB genannt. Es sollen immerhin Staatsanleihen um über eine Billion Euro gekauft werden und dafür natürlich neues Geld geschaffen (“gedruckt”) werden.

Wie ein gigantischer Wasserfall ergießt sich das neu geschaffene Geld (1,1 Billionen Euro) der EZB über Euroopa

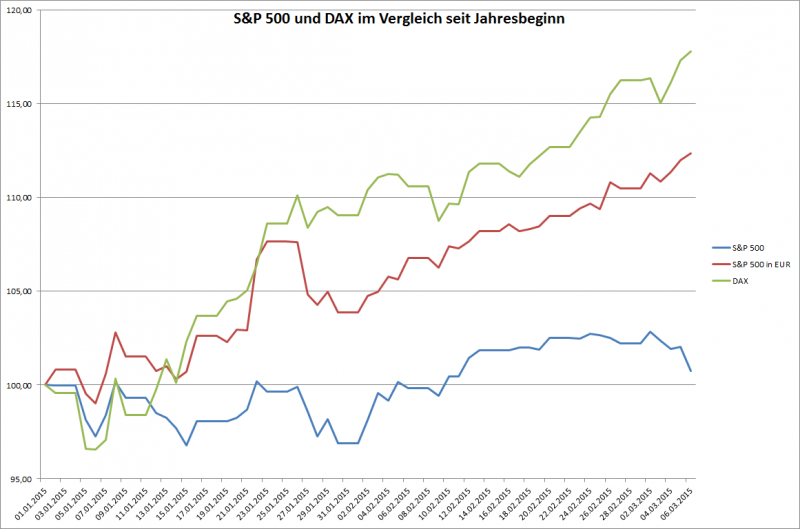

Die Auswirkungen alleine der Ankündigung dieser Rückkäufe habe ich bereits im letzten Artikel zur Staatsanleihen-Blase behandelt. Nun fangen auch die europäischen Aktien an diesen Höhenflug mitzumachen. Der DAX z.B. schloss die Woche mit über 11.500 Punkten ab, auf einem neuen Allzeithoch.

Währenddessen verlieren US-Aktien langsam an Fahrt – der S&P 500 Index verlor heute z.B. fast 2% an einem Tag.

Aber wie schaut es tatsächlich aus? Muss man jetzt sein ganzes Geld aus den USA abziehen und in Europa investieren?

Ich werde heute eine objektive Betrachtung dieser Situation bringen und versuchen die richtigen Schlüsse für die Zukunft zu ziehen.

Bereits seit langem stelle ich mir die Frage, wieso es sein kann, dass jemand sein Geld für längere Zeit bindet um am Ende der Laufzeit weniger herauszubekommen als er eingezahlt hat.

Diese Vorgehensweise widerspricht jeder Rationalität. Ein vernünftig denkender Mensch würde doch eher sein Geld in einer Schatztruhe vergraben und nach 5 Jahren wieder ausgraben, bevor er es jemand anderen borgt – und sei das noch so ein guter Staat mit Top-Ratings – um nach 5 Jahren weniger zurück zu erhalten als er hergegeben hat.

Genau das passiert aber derzeit in Europa:

Folgende Schlagzeile erschien heute im Web-Standard: Österreich verdient daran, sich zu verschulden.

Die Quintessenz des Artikels: Österreich hat 557 Millionen neue Schulden aufgenommen auf 5 Jahre. In 5 Jahren wird man insgesamt um etwa 1.0583.00 EUR weniger zurück zahlen, da die Anleihe eine Rendite von Minus 0,038 Prozent hat. Wenn das keine Lösung für unsere zukünftigen Budget-Defizits ist 😉

Noch einfacher hat es da die Schweiz. Wenn sie Geld für 1 Jahr verborgt, muss sie derzeit nachher um 1% weniger zurückzahlen. Das wären immerhin bei 557 Millionen (in diesem Fall natürlich Schweizer Franken) satte 5,57 Millionen Franken die man weniger tilgen muss als man aufgenommen hat.

Im heutigen Artikel möchte ich analysieren wie es so weit kommen konnte, was die Ursachen für diese Entwicklung sind, und welche Konsequenzen möglich sind.

Unser Geldsystem sowie der Zins und Zinseszinsen hat zahlreiche Kritiker – ist das System unfair und dem Untergang geweiht?

Geld entsteht aus dem Nichts. Das habe ich auch in meinen Artikel übe die Geldschöpfung bereits erklärt.

Das ist also Fakt: Banken können Geld einfach so aus dem Hut zaubern. ABER: Die Möglichkeit Geld zu erschaffen reicht nicht aus um damit reich zu werden. Eine Bank kann Geld nur Erschaffen, wenn sie in der gleichen Höhe Schulden generiert.

Dem Kunden wird bei Kreditvergabe die Kreditsumme auf seinem Konto gutgeschrieben. Mit diesem Geld kann der Kunde machen was er möchte. ER kann darüber verfügen und nicht die Bank. Auf der anderen Seite hat die Bank eine Forderung gegen den Kunden (den Kreditvertrag) mit dem Versprechen, dass das Geld zurückbezahlt werden muss. Das ist gleichzeitig die Deckung für das neu geschaffene Geld. Für die Bank entsteht also durch die Geldschöpfung kein Vermögensvorteil. Das VERMÖGEN der Bank ändert sich durch die Geldschöpfung nicht. Sollte der Kunde also seinen Kredit – das von der Bank neu geschaffene Geld – nicht zurückzahlen können, so muss die Bank diesen Kredit auf der Aktiv-Seite der Bilanz ausbuchen und verliert somit sogar an Vermögen.

Wer gefährdet also wirklich das System?

Sind es wirklich die Banken die Geld aus dem Nichts erschaffen? Machen sie unser System instabil? Es ist natürlich einfach auf die “bösen” Banken los zu gehen uns sie als Ursache allen Übels ab zu stempeln.

Die waren Übeltäter, die Sand in das Getriebe des Geldsystems streuen sind aber die Sparer und Geldhorter.

Der Euro befindet sich nun schon seit geraumer Zeit auf Talfahrt. Besonders deutlich ist das im Vergleich zum US-Dollar zu sehen:

Die Entwicklung des Wertes eines Euro in US-Dollar im letzten Jahr

Das sind die Ursachen für den schwachen Euro:

Es gibt tatsächlich einige fundamentale Gründe, die für einen schwachen Euro sprechen:

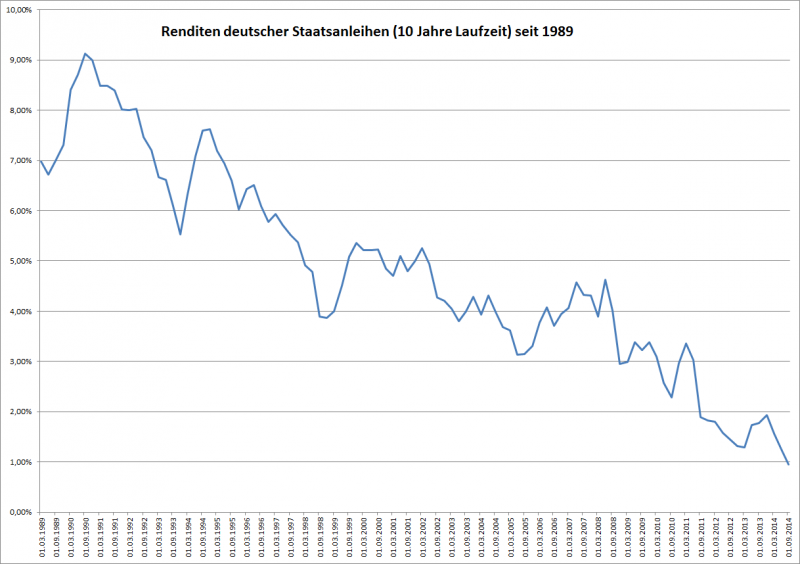

– Die Zinsen im Euroraum sind Nahe bei Null, die Zinsen für Staatsanleihen sind teilweise sogar negativ, das ist bei deutschen Staatsanleihen zum Beispiel bei allen Laufzeiten bis zu 5 Jahren der Fall. Wenn man Deutschland also heute Geld borgt, erhält man – selbst bei einer Bindung auf 5 Jahre – weniger zurück als man verborgt hat 😉

– Die Zinsen im Dollarraum sind zwar auch auf extrem niedrigen Niveau, allerdings erwartet der Markt hier eine baldige Steigerung:

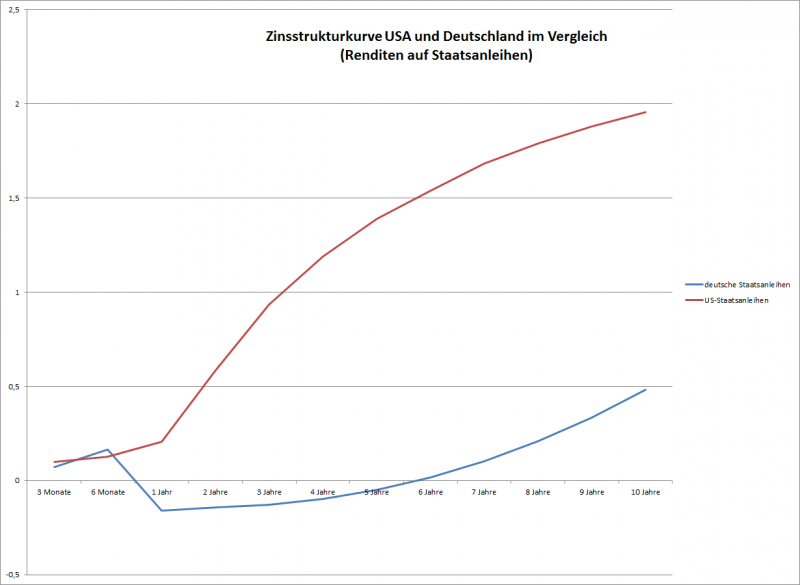

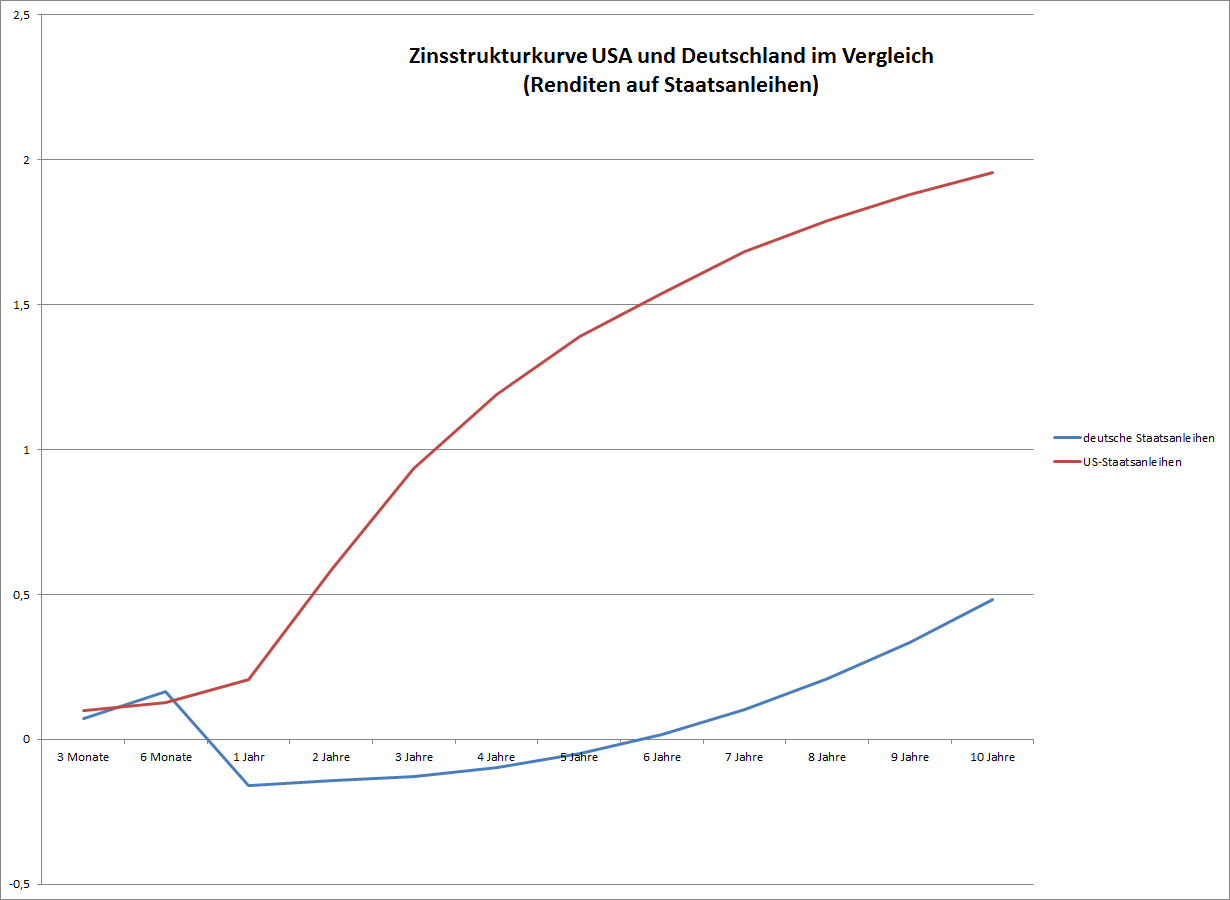

Am Beispiel der sogenannten Zinsstrukturkurve oder einfach “Zinskurve” ist das gut zu sehen.

Auf dieser Kurve werden die Renditen von Staatsanleihen an der Y-Achse aufgetragen und die jeweiligen Laufzeiten auf der X-Achse. So ist zu sehen, wie die Markterwartung der Zinsentwicklung aussieht: Wenn beispielsweise für deutsche Staatsanleihen mit einer Laufzeit von 5 Jahren nur -0,05% Zinsen erwartet werden, so erwartet der Markt ingesamt in den nächsten 5 Jahren keine nennenswerte Zinssteigerung über dieses Niveau. Niemand wäre sonst so dumm und würde sein Geld 5 Jahre binden, wenn er glaubt, dass er in z.B. 2 Jahren mehr Zinsen dafür bekommt.

Die Zinskurve vom USD und EUR im Vergleich (am Beispiel von Deutschen und US-Staatsanleihenrenditen)

Vergleicht man nun die Zinskurven von Deutschland und den USA springt einem förmlich der Optimismus in den USA und der Pessimismus in Europa entgegen.

Für andere europäische Länder sieht die Kurve ganz ähnlich aus, auch für Österreich. Einzig bei den Ländern mit schlechterer Bonität bzw. schlechten Ratings wie Italien, Griechenland, etc. sind die Zinsen höher – das liegt aber nur am Risikoaufschlag den das Land bezahlen muss, damit es überhaupt noch Geld geliehen bekommt.

– Die Wirtschaftsdaten untermauern die Erwartung des Marktes. In den USA haben sich zahlreiche für die Wirtschaft wichtige Dinge positiv entwickelt, so ist z.B. die Arbeitslosigkeit zurückgegangen, die Kreditvergaben und damit auch die Investitionen nehmen zu und die amerikanische Wirtschaft erwartet ein deutlich besseres Wachstum als die europäische.

– Der europäische Wirtschaftsraum ist im Vergleich zur USA wesentlich komplexer: Es treffen viele unterschiedliche Mentalitäten zusammen (besonders die Nord- und Südeuropäische Mentalität unterschiedet sich stark: Die einen Leben um zu Arbeiten (Nordeuropa) – die anderen Arbeiten um zu Leben (Südeuropa) und die EZB muss versuchen diese Unterschiede im Euroraum auszugleichen – eine extrem schwierige, fast unmögliche Aufgabe.

– Ein weiterer großer Widerspruch im System des Euro verhindert ebenfalls, dass die Wirtschaft im Euroraum an Schwung gewinnen kann: Einerseits versucht die EZB mit allen Mitteln Geld in die Wirtschaft zu pumpen, auf der anderen Seite gibt es – ich kann es gar nicht oft genug sagen – unpassende Richtlinien für Kreditvergaben wie Basel 3, welche verhindern, dass das Geld in der Wirtschaft bei den Menschen ankommt, die gerne investieren und etwas Schaffen möchten. Ohne Eigenkapital kein Fremdkapital so die Basel3-Richtlinie. Hier sind wir schon beim nächsten Problem:

– In Europa ist es extrem kompliziert an Eigenkapital zu kommen. Während es in den USA relativ einfach ist z.B. über die Börse oder über Risikokapitalgeber Eigenkapital zu bekommen ist das in Europa ein sehr steiniger Weg. Börsen und Aktien gelten bei uns als böse Zockerei und es wird sogar über eine europäische Finanztransaktionssteuer nachgedacht welche dem Eigenkapitalmarkt weiter schaden würde.

Wer profitiert von eimem schwachen Euro bzw. starkem Dollar?

Unternehmen die in Europa produzieren und in die USA exportieren sind hierfür natürlich die wichtigsten Kandidaten.

Für einen Amerikaner sind europäische Güter heute um fast 20% billiger als noch vor einem halben Jahr.

Folgende europäische Unternehmen die börsenotiert sind, und einen wesentlichen Teil ihrer Umsätze in den USA generieren konnte ich ausmachen:

Name

Branche

Umsatz/USA

BTG PLC

Pharma

88,16%

GW PHARMACEUTICA

Pharma

79,56%

GRIFOLS SA – B

Pharma

63,16%

DELHAIZE GROUP

Retail

61,06%

HUNTING PLC

Energie

60,57%

AHOLD NV

Retail

60,33%

PANDORA A/S

Verbrauchsgüter

57,00%

OPERA SOFTWARE

Technologie

55,40%

NATIONAL GRID PL

Versorger

54,36%

WOLSELEY PLC

Verbrauchsgüter

53,85%

PRUDENTIAL PLC

Versicherungen

50,42%

UBM PLC

Dienstleistungen

47,47%

EXOR

Finanzen

47,02%

NOVO NORDISK-B

Pharma

46,70%

HIKMA PHARMACEUT

Pharma

46,23%

ARCADIS NV

Dienstleistungen

45,57%

Das sind die Top 15 der börsenotierten Unternehmen mit Sitz in Europa und grossem Exportanteil in die USA.

In der Tabelle ist auch der prozentuelle Anteil des Umsatzes der Firmen dargestellt, der in den USA in den letzten 12 Monaten erwirtschaftet wurde.

Auffällig ist, dass sehr viele Firmen aus dem Pharmabereich dabei sind: 5 von 15, also quasi jedes dritte Unternehmen.

Um den Spannungsbogen ein wenig zu spannen und um meine Leser ein wenig bei der Stange zu halten, werde ich in meinem nächsten Artikel diese Unternehmen fundamental genau unter die Lupe nehmen und untersuchen wessen Aktie man jetzt kaufen sollte.

Ich hoffe diesen Artikel bereits morgen online stellen zu können.

Der Finanz-Blog für den fundamental interessierten Anleger