Nachdem gerade Schlußverkauf an den Börsen herrscht habe ich heute den Stock-Screener von Bloomberg angeworfen um nach starken Dividendentiteln zu suchen.

Folgende Kategorien habe ich angewandt:

– Alle Unternehen müssen in den letzten 10 Jahren immer Gewinne gemacht haben

– Die Dividende muß zumindest in den letzten 5 Jahren immer wieder gesteigert worden sein.

– Es darf keine Substanz ausgeschüttet worden sein, d.h. das Eigenkapital muß ebenfalls gewachsen oder gleich geblieben sein.

Die Ergebnisse des Screenings habe ich dann noch soweit gefiltert, daß nur Unternehmen übrig geblieben sind die man auch kennt und die eine gute Marktposition haben. Das war quasi der “menschliche” Filter hinter dem automatischen Stock-Screener. Denn dieser hat natürlich auch Kleinunternehmen ausgespuckt, von denen die meisten sicher noch nie gehört haben.

Die Vorteile von guten Dividendentiteln:

Eine Dividende garantiert ein ständiges Einkommen aus dem Besitz der Aktie. Sie wirkt dadurch auch kursstabilisierend, da bei sinkenden Kursen logischerweise die Dividendenrendite für neue Käufer steigt und die Aktie wieder attraktiver wird.

Die Vergleichskanditaten:

| Name | Sparte |

| LOCKHEED MARTIN (LOCKHEED) | Verteidigung |

| IBM | IT |

| 3M | Industrie |

| JOHNSON & JOHNSON (J&J) | Gesundheitswesen |

| PROCTER & GAMBLE (P&G) | Verbrauchsgüter |

| HERSHEY | Verbrauchsgüter |

| KELLOGG | Verbrauchsgüter |

| DIAGEO | Verbrauchsgüter |

| POST | Logistik |

| HUGO BOSS (BOSS) | Konsumgüter |

| NESTLE | Verbrauchsgüter |

| SYNGENTA | Rohstoffe |

Es handelt sich ausschließlich um sehr gute Unternehmen. Wie wir in den anderen Vergleichen bereits gesehen haben ist es keine Selbstverständlichkeit, über einen Zeitraum vom 10 Jahren immer Gewinne zu schreiben – besonders während dem Höhepunkt der Finanzkrise 2008 und 2009.

Natürlich sind wieder einige amerikanische Unternehmen an Board, die wir teilweise schon von anderen Vergleichen kennen. Außerdem sogar ein österreichisches: Die österreichische Post, der britische Diageo-Konzern (der mit den hochprozentigen Getränken 😉 ein Deutsches Unternehmen: Hugo Boss sowie zwei Schweizer: Nestle und Syngenta.

Ich habe den Vergleich diesmal komplett neu gestaltet, und hoffe die Tabellen sind jetzt übersichtlicher. Man kann jedenfalls mehr Firmen vergleichen, wenn man sie nicht in Spalten sondern in Zeilen anordnet. Insgesamt habe ich mich bemüht den Stil der Tabellen noch übersichtlicher und besser zu machen.

Der Netto-Gewinn:

| Nettogewin | 2004 | 2005 | 2006 | 2007 | 2008 | 2009 | 2010 | 2011 | 2012 | 2013 | 2014 |

| MARTIN | 1.266,00 | 1.825,00 | 2.529,00 | 3.033,00 | 3.217,00 | 3.024,00 | 2.878,00 | 2.655,00 | 2.745,00 | 2.981,00 | 3.592,67 |

| IBM | 7.479,00 | 7.934,00 | 9.492,00 | 10.418,00 | 12.334,00 | 13.425,00 | 14.833,00 | 15.855,00 | 16.604,00 | 16.483,00 | 18.042,00 |

| 3M | 2.990,00 | 3.111,00 | 3.851,00 | 4.096,00 | 3.460,00 | 3.193,00 | 4.085,00 | 4.283,00 | 4.444,00 | 4.659,00 | 4.941,92 |

| J&J | 8.509,00 | 10.060,00 | 11.053,00 | 10.576,00 | 12.949,00 | 12.266,00 | 13.334,00 | 9.672,00 | 10.853,00 | 13.831,00 | 17.097,12 |

| P&G | 6.481,00 | 6.923,00 | 8.684,00 | 10.340,00 | 12.075,00 | 13.436,00 | 12.736,00 | 11.797,00 | 10.756,00 | 11.312,00 | 12.622,95 |

| HERSHEY | 590,88 | 488,55 | 559,06 | 214,15 | 311,41 | 435,99 | 509,80 | 628,96 | 660,93 | 820,47 | 914,00 |

| KELLOGG | 890,60 | 980,40 | 1.004,10 | 1.103,00 | 1.148,00 | 1.212,00 | 1.247,00 | 866,00 | 961,00 | 1.807,00 | 1.402,69 |

| DIAGEO | 1.392,00 | 1.344,00 | 1.908,00 | 1.489,00 | 1.521,00 | 1.605,00 | 1.629,00 | 1.900,00 | 1.942,00 | 2.452,00 | 2.464,74 |

| POST | 47,07 | 99,92 | 99,80 | 122,50 | 118,90 | 79,70 | 118,40 | 123,20 | 123,20 | 123,20 | 149,31 |

| BOSS | 88,23 | 108,26 | 128,70 | 154,16 | 112,12 | 104,00 | 185,90 | 284,89 | 306,45 | 328,97 | 367,46 |

| NESTLE | 6.621,00 | 7.995,00 | 9.197,00 | 10.649,00 | 18.039,00 | 10.428,00 | 34.233,00 | 9.487,00 | 10.228,00 | 10.015,00 | 10.816,91 |

| SYNGENTA | 460,00 | 622,00 | 634,00 | 1.109,00 | 1.385,00 | 1.371,00 | 1.397,00 | 1.599,00 | 1.847,00 | 1.644,00 | 1.872,23 |

| GewinnVeränderung | 2005 | 2006 | 2007 | 2008 | 2009 | 2010 | 2011 | 2012 | 2013 | 2014 | 2004-2014 |

| LOCKHEED MARTIN | 44,15% | 38,58% | 19,93% | 6,07% | -6,00% | -4,83% | -7,75% | 3,39% | 8,60% | 20,52% | 183,78% |

| IBM | 6,08% | 19,64% | 9,76% | 18,39% | 8,85% | 10,49% | 6,89% | 4,72% | -0,73% | 9,46% | 141,24% |

| 3M | 4,05% | 23,79% | 6,36% | -15,53% | -7,72% | 27,94% | 4,85% | 3,76% | 4,84% | 6,07% | 65,28% |

| J&J | 18,23% | 9,87% | -4,32% | 22,44% | -5,27% | 8,71% | -27,46% | 12,21% | 27,44% | 23,61% | 100,93% |

| PROCTER & GAMBLE | 6,82% | 25,44% | 19,07% | 16,78% | 11,27% | -5,21% | -7,37% | -8,82% | 5,17% | 11,59% | 94,77% |

| HERSHEY | -17,32% | 14,43% | -61,69% | 45,41% | 40,01% | 16,93% | 23,37% | 5,08% | 24,14% | 11,40% | 54,68% |

| KELLOGG | 10,08% | 2,42% | 9,85% | 4,08% | 5,57% | 2,89% | -30,55% | 10,97% | 88,03% | -22,37% | 57,50% |

| DIAGEO | -3,45% | 41,96% | -21,96% | 2,15% | 5,52% | 1,50% | 16,64% | 2,21% | 26,26% | 0,52% | 77,06% |

| POST | 112,28% | -0,12% | 22,75% | -2,94% | -32,97% | 48,56% | 4,05% | 0,00% | 0,00% | 21,19% | 217,20% |

| HUGO BOSS | 22,70% | 18,88% | 19,78% | -27,27% | -7,24% | 78,74% | 53,25% | 7,57% | 7,35% | 11,70% | 316,46% |

| NESTLE | 20,75% | 15,03% | 15,79% | 69,40% | -42,19% | 228,28% | -72,29% | 7,81% | -2,08% | 8,01% | 63,37% |

| SYNGENTA | 35,22% | 1,93% | 74,92% | 24,89% | -1,01% | 1,90% | 14,46% | 15,51% | -10,99% | 13,88% | 307,01% |

Es ist zu sehen, daß es kein einziges Verlustjahr gibt, bei keinem der Unternehmen. Allerdings gibt es Gewinnschwankungen und teilweise herbe Gewinnrückgänge. Die meisten davon im Jahr 2009 – dem Jahr nach Ausbruch der Krise.

Beim gesamten Gewinnzuwachs über 10 Jahre liegt Hugo Boss vorne. Auch Syngenta hat sich gut entwickelt. Interessant ist der alte – und mittlerweile in der IT-Branche eher unbekannte – Riese IBM: Ganz gemächlich konnte er seine Gewinne steigern und hatte nur 2013 eine kleine Stagnation (von Rückgang kann man bei -0,73% fast nicht sprechen)

Dennoch: Platz 1: Hugo Boss, Platz 2: Syngenta

Gesamtkapitalrendite:

| Gesamtkapitalrendite | 2004 | 2005 | 2006 | 2007 | 2008 | 2009 | 2010 | 2011 | 2012 | 2013 |

| LOCKHEED MARTIN | 6,62% | 7,91% | 10,24% | 11,70% | 10,64% | 9,49% | 9,18% | 7,94% | 8,09% | 9,20% |

| IBM | 6,86% | 7,71% | 9,46% | 9,16% | 11,88% | 12,68% | 13,40% | 13,97% | 14,31% | 13,38% |

| 3M | 15,07% | 15,81% | 18,90% | 17,66% | 14,48% | 12,71% | 14,47% | 14,37% | 13,82% | 14,50% |

| J&J | 16,31% | 17,18% | 15,75% | 13,43% | 15,76% | 13,43% | 13,40% | 9,01% | 9,10% | 10,79% |

| PROCTER & GAMBLE | 12,46% | 12,61% | 7,22% | 8,44% | 9,40% | 10,97% | 10,67% | 9,22% | 8,83% | 8,67% |

| HERSHEY | 17,42% | 13,56% | 16,28% | 7,89% | 11,31% | 14,35% | 14,22% | 16,42% | 15,97% | 17,02% |

| KELLOGG | 11,11% | 12,11% | 12,25% | 12,48% | 13,30% | 13,42% | 12,56% | 9,19% | 8,06% | 13,20% |

| DIAGEO | 12,61% | 12,00% | 15,86% | 13,74% | 13,05% | 13,73% | 13,30% | 12,93% | 11,48% | 12,21% |

| POST | 3,50% | 7,08% | 5,66% | 6,66% | 7,21% | 5,20% | 7,62% | 8,07% | 7,78% | 8,07% |

| HUGO BOSS | 11,75% | 13,45% | 14,30% | 15,73% | 14,48% | 14,28% | 17,00% | 23,37% | 22,31% | 24,39% |

| NESTLE | 9,32% | 9,38% | 10,87% | 11,15% | 18,92% | 11,30% | 32,44% | 9,06% | 8,92% | 9,15% |

| SYNGENTA | 4,55% | 6,86% | 6,56% | 9,38% | 10,52% | 9,21% | 9,11% | 10,16% | 10,25% | 8,97% |

Insgesamt stehen auch hier alle perfekt da. Keine Größeren Schwankungen und meistens über 10% GK-Rendite.

“Unsere” Post ist hier leider am Schwächsten, aber es ist natürlich auch gemein Betriebe unterschiedlicher Branchen diesbezüglich miteinander zu vergleichen.

Am Ertragstärksten ist Hugo Boss. Wieder Platz 1, gefolgt von Hershey.

Dividendenentwicklung:

Ein sehr wichtiger Punkt, wenn man Dividendentitel kaufen möchte ist natürlich die Entwicklung der Dividende. Sie ist sogar wichtiger als die derzeitige Dividendenrendite. Wenn ein Unternehmen seine Dividenden rasch steigern kann so ist eine niedrige Dividendenrendite zum Kaufzeitpunkt nicht unbedingt ein Zeichen, daß man teuer kauft. Eine hohe Dividendenrendite hingegen kann bedeuten, daß man teuer kauft, wenn das Unternehmen die Dividenden in den nächsten Jahren herunterfahren muß.

Klassisches Beispiel ist die österreichische Telekom. Sie hatte eine Dividendenrendite von fast 10% bevor die Dividende fast gänzlich gestrichen wurde. Übrig blieben dann weniger als 1%.

Wenn Firmen allerdings die Dividende stetig erhöhen kann man sehr schön davon profitieren und Anleger mit Sparkonten oder Anleihen einfach nur auslachen.

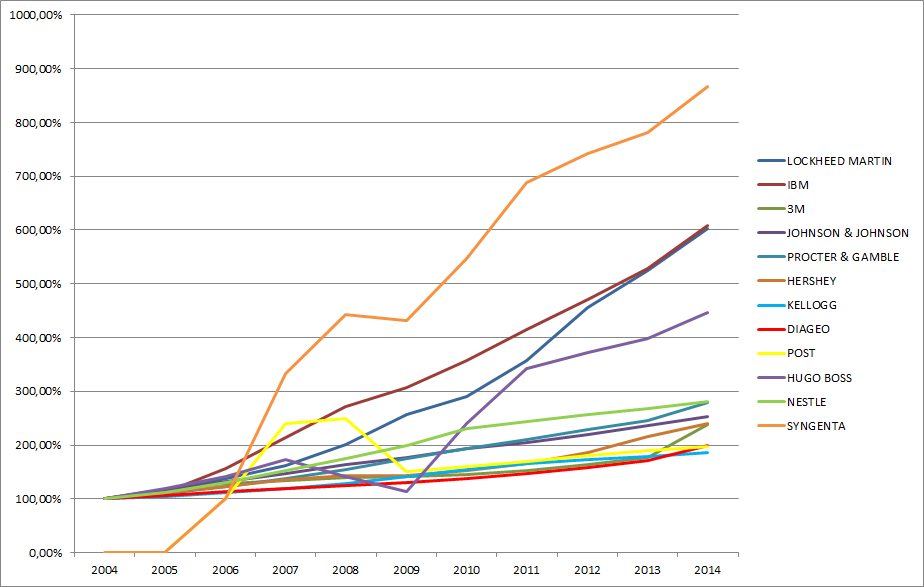

In meinem Beispiel habe ich die Dividenden vor 10 Jahren (also 2004) auf 100% normalisiert um herauszufinden wie hoch sie heute im Vergleich zu damals sind.

| Dividendenentwicklung | 2004 | 2005 | 2006 | 2007 | 2008 | 2009 | 2010 | 2011 | 2012 | 2013 | 2014 |

| LOCKHEED MARTIN | 100,00% | 115,38% | 137,36% | 161,54% | 201,10% | 257,14% | 290,11% | 357,14% | 456,04% | 525,27% | 601,98% |

| IBM | 100,00% | 111,43% | 157,14% | 214,29% | 271,43% | 307,14% | 357,14% | 414,29% | 471,43% | 528,57% | 607,57% |

| 3M | 100,00% | 116,67% | 127,78% | 133,33% | 138,89% | 141,67% | 145,83% | 152,78% | 163,89% | 176,39% | 237,78% |

| JOHNSON & JOHNSON | 100,00% | 116,44% | 132,88% | 147,95% | 163,93% | 176,26% | 192,69% | 205,48% | 219,18% | 236,53% | 252,97% |

| PROCTER & GAMBLE | 100,00% | 110,40% | 123,26% | 137,19% | 155,41% | 175,78% | 192,93% | 211,15% | 229,37% | 245,44% | 278,35% |

| HERSHEY | 100,00% | 111,38% | 123,35% | 135,93% | 142,51% | 142,51% | 153,29% | 165,27% | 186,83% | 216,77% | 240,48% |

| KELLOGG | 100,00% | 104,95% | 112,57% | 119,01% | 128,71% | 141,58% | 154,46% | 165,35% | 172,28% | 178,22% | 185,74% |

| DIAGEO | 100,00% | 107,07% | 112,68% | 118,48% | 124,46% | 130,80% | 138,04% | 146,38% | 157,61% | 171,74% | 199,28% |

| POST | 0,00% | 0,00% | 100,00% | 240,00% | 250,00% | 150,00% | 160,00% | 170,00% | 180,00% | 190,00% | 196,60% |

| HUGO BOSS | 100,00% | 119,05% | 141,67% | 172,62% | 142,26% | 114,29% | 240,48% | 342,86% | 371,43% | 397,62% | 446,67% |

| NESTLE | 100,00% | 112,50% | 130,00% | 152,50% | 175,00% | 200,00% | 231,25% | 243,75% | 256,25% | 268,75% | 280,25% |

| SYNGENTA | 0,00% | 0,00% | 100,00% | 333,59% | 442,97% | 432,03% | 546,88% | 689,06% | 742,19% | 781,25% | 866,48% |

Es ist schon gewaltig: Fast jedes der ausgesuchten Unternehmen konnte die Dividenden in den letzten 10 Jahren zumindest verdoppeln. Selbst die Post, welche erst seit 2006 eine Dividende an Anleger ausschüttet (davor war sie gar nicht Börse-notiert) hat diese Ausschüttungen so gut wie verdoppelt.

Syngenta schüttet ebenfalls erst seit 2006 eine Dividende aus und hat diese sogar verachtfacht(!).

Das bringt natürlich hier wieder Platz 1.

Platz 2 geht an “die graue Eminenz” IBM.

Free-Cashflow:

Wichtig ist jetzt natürlich herauszufinden, wie nachhaltig diese Ausschüttungen sind. Können sich die Unternehmen das auch in Zukunft leisten?

Die wichtigste Kennzahl hierfür ist der Free-Cashflow. Es ist das was einem Unternehmen nach seinen Investitionen übrig bleibt für die Tilgung von Fremdkapital und eben Dividendenausschüttungen.

(Wie wir wissen wirken sich Investitionen nicht sofort auf den Gewinn aus – erst durch deren Abschreibung, aber bezahlen muß man sie trotzdem sofort) Wie viel Geld dem Unternehmen tatsächlich – quasi am Konto – übrig bleibt sieht man am Cashflow.

| Free-Cashflow | 2004 | 2005 | 2006 | 2007 | 2008 | 2009 | 2010 | 2011 | 2012 | 2013 |

| LOCKHEED | 2.155,00 | 2.329,00 | 2.890,00 | 3.298,00 | 3.495,00 | 2.321,00 | 2.727,00 | 3.266,00 | 619,00 | 3.710,00 |

| IBM | 10.898,00 | 11.033,00 | 10.644,00 | 11.458,00 | 14.641,00 | 17.326,00 | 15.364,00 | 15.739,00 | 15.504,00 | 13.860,00 |

| 3M | 3.345,00 | 3.261,00 | 2.671,00 | 2.853,00 | 3.062,00 | 4.038,00 | 4.083,00 | 3.905,00 | 3.816,00 | 4.152,00 |

| J&J | 8.956,00 | 9.167,00 | 11.582,00 | 12.080,00 | 11.906,00 | 14.206,00 | 14.001,00 | 11.405,00 | 12.462,00 | 13.819,00 |

| P&G | 7.338,00 | 6.498,00 | 8.708,00 | 10.490,00 | 11.962,00 | 11.681,00 | 13.005,00 | 10.024,00 | 9.320,00 | 10.865,00 |

| HERSHEY | 615,72 | 267,46 | 551,03 | 589,14 | 256,92 | 939,43 | 721,89 | 263,91 | 836,10 | 864,85 |

| KELLOGG | 950,40 | 769,10 | 957,40 | 1.031,00 | 806,00 | 1.266,00 | 534,00 | 1.001,00 | 1.225,00 | 1.170,00 |

| DIAGEO | 1.463,00 | 1.480,00 | 1.378,00 | 1.393,00 | 1.288,00 | 1.264,00 | 1.924,00 | 1.764,00 | 1.609,00 | 1.397,00 |

| POST | 115,10 | 214,65 | 185,00 | 208,40 | 146,70 | 169,00 | 132,80 | 158,20 | 172,10 | 155,20 |

| HUGO | 68,59 | 106,49 | 73,44 | 24,94 | 46,04 | 301,17 | 252,75 | 224,00 | 244,60 | 256,10 |

| NESTLE | 7.117,00 | 6.830,00 | 7.476,00 | 8.468,00 | 5.894,00 | 13.293,00 | 6.074,00 | 2.429,00 | 10.395,00 | 10.064,00 |

| SYNGENTA | 1.184,00 | 323,00 | 711,00 | 851,00 | 1.022,00 | 767,00 | 1.311,00 | 1.392,00 | 851,00 | 589,00 |

| Cashflow-Änderung | 2005 | 2006 | 2007 | 2008 | 2009 | 2010 | 2011 | 2012 | 2013 | 2004-2013 |

| LOCKHEED | 8,07% | 24,09% | 14,12% | 5,97% | -33,59% | 17,49% | 19,77% | -81,05% | 499,35% | 72,16% |

| IBM | 1,24% | -3,53% | 7,65% | 27,78% | 18,34% | -11,32% | 2,44% | -1,49% | -10,60% | 27,18% |

| 3M | -2,51% | -18,09% | 6,81% | 7,33% | 31,87% | 1,11% | -4,36% | -2,28% | 8,81% | 24,13% |

| J&J | 2,36% | 26,34% | 4,30% | -1,44% | 19,32% | -1,44% | -18,54% | 9,27% | 10,89% | 54,30% |

| P&G | -11,45% | 34,01% | 20,46% | 14,03% | -2,35% | 11,33% | -22,92% | -7,02% | 16,58% | 48,06% |

| HERSHEY | -56,56% | 106,02% | 6,92% | -56,39% | 265,65% | -23,16% | -63,44% | 216,82% | 3,44% | 40,46% |

| KELLOGG | -19,08% | 24,48% | 7,69% | -21,82% | 57,07% | -57,82% | 87,45% | 22,38% | -4,49% | 23,11% |

| DIAGEO | 1,16% | -6,89% | 1,09% | -7,54% | -1,86% | 52,22% | -8,32% | -8,79% | -13,18% | -4,51% |

| POST | 86,48% | -13,81% | 12,65% | -29,61% | 15,20% | -21,42% | 19,13% | 8,79% | -9,82% | 34,84% |

| BOSS | 55,27% | -31,04% | -66,05% | 84,66% | 554,10% | -16,08% | -11,38% | 9,20% | 4,70% | 273,39% |

| NESTLE | -4,03% | 9,46% | 13,27% | -30,40% | 125,53% | -54,31% | -60,01% | 327,95% | -3,18% | 41,41% |

| SYNGENTA | -72,72% | 120,12% | 19,69% | 20,09% | -24,95% | 70,93% | 6,18% | -38,86% | -30,79% | -50,25% |

Auch sehr positiv ist, daß keines der Unternehmen in den letzten 10 Jahren einen negativen Cashflow hatte. Es wurden also nicht nur immer Gewinne erwirtschaftet, sondern auch immer positive Cashflows.

Allerdings sind hier die Schwankungen und Rückgänge höher als bei den Gewinnen. Syngenta z.B. hat seinen Cashflow im Laufe von 10 Jahren insgesamt sogar halbiert. Sehr hohe Investitionen (immer höher als die Abschreibungen) sind hier die Ursache. Wenn sich diese einmal bezahlt machen, könnte die Rechnung dennoch aufgehen.

Die beste Cashflow-Entwicklung insgesamt konnte Hugo Boss vorweisen. Auch hier wieder Platz 1.

Platz 2 geht an Johnson & Johnson.

Dividendendeckung vom Cashflow:

Jetzt interessiert uns noch ob die Cashflows immer ausreichend waren um die Dividenden zu bezahlen, oder ob das Unternehmen dafür Fremdkapital aufnehmen mußte.

Die Dividendendeckung vom Cashflow ist ganz einfach zu berechnen: Free Cashflow minus Fremdkapitalkosten minus Minderheitenanteilskosten (also alle Kosten die nicht das Eigenkapital betreffen) geteilt durch bezahlte Dividenden.

Ist das Ergebnis größer als 1 (also 100%), dann war der Cashflow höher als die Ausschüttungen. Bei 200% beispielsweise doppelt so hoch.

| Div. Deckung CF | 2004 | 2005 | 2006 | 2007 | 2008 | 2009 | 2010 | 2011 | 2012 | 2013 |

| LOCKHEED | 259,64% | 279,93% | 321,47% | 341,05% | 324,21% | 190,87% | 207,53% | 225,40% | 35,68% | 196,30% |

| IBM | 830,01% | 750,54% | 542,78% | 415,45% | 449,39% | 531,15% | 433,40% | 405,23% | 366,35% | 310,76% |

| 3M | 266,32% | 229,16% | 172,43% | 173,43% | 183,02% | 237,39% | 229,51% | 215,15% | 203,74% | 214,35% |

| J&J | 260,50% | 238,29% | 267,48% | 243,25% | 218,10% | 245,86% | 223,69% | 169,54% | 183,08% | 177,90% |

| P&G | 231,63% | 182,27% | 180,59% | 190,28% | 195,39% | 182,46% | 203,08% | 148,99% | 132,09% | 149,33% |

| HERSHEY | 222,88% | 86,08% | 156,16% | 157,81% | 70,85% | 264,82% | 189,40% | 66,16% | 190,15% | 178,20% |

| KELLOGG | 130,87% | 104,57% | 126,26% | 129,85% | 100,37% | 151,25% | 64,73% | 119,88% | 138,73% | 131,61% |

| DIAGEO | 123,46% | 125,96% | 118,28% | 108,24% | 90,26% | 72,69% | 102,78% | 108,22% | 96,99% | 80,99% |

| POST | n/a | n/a | 387,03% | 246,34% | 79,60% | 93,11% | 116,90% | 132,38% | 138,90% | 116,87% |

| BOSS | 110,24% | 161,83% | 94,35% | 27,17% | 9,18% | 210,64% | 227,58% | 119,11% | 100,01% | 101,40% |

| NESTLE | 165,51% | 141,79% | 139,97% | 136,19% | 88,87% | 185,73% | 81,84% | 35,81% | 144,09% | 133,09% |

| SYNGENTA | n/a | n/a | 175,99% | 195,63% | 170,05% | 116,21% | 187,02% | 162,05% | 90,92% | 54,04% |

Hier sind die Amerikaner den Europäern wieder einmal voraus. Die einzigen Firmen die es immer schafften über 100% Dividendendeckung zu erreichen sind US-Unternehmen: IBM, 3M, J&J sowie P&G.

Insgesamt hat hier IBM die Nase vorn. Platz 2 geht am 3M.

Dividendendeckung vom Gewinn:

In die Betrachtung muß man natürlich noch einbeziehen, daß der Cashflow eben oft wegen Investitionen gemindert wird. Wenn diese Investitionen sinnvoll getätigt werden, steigt allerdings der Gewinn.

Das Eigenkapital einer Firma – und somit deren Substanz – wächst also mit dem Gewinn.

Eine “echte” Auschüttung aus der Substanz würde bedeuten, daß das Unternehmen mehr Dividenden ausschüttet als es verdient. Leider kommt auch das oft vor, wie eben z.B. einst bei der Telekom Austria.

Die Betrachtung der Dividendendeckung auf Gewinn-Basis ist also auch wichtig. Sie errechnet sich so: Netto-Gewinn minus außerordentliche Gewinne geteilt durch Dividendenzahlungen.

Auch hier bedeutet eine Zahl >1 (also 100%), daß mehr Gewinn und damit auch Substanzuwachs vorhanden ist, als an die Aktionäre ausgeschüttet wird. Die Firma wächst also, obwohl sie Dividenden ausschüttet.

| Div. Deckung Gewinn | 2004 | 2005 | 2006 | 2007 | 2008 | 2009 | 2010 | 2011 | 2012 | 2013 |

| LOCKHEED | 312,59% | 395,02% | 470,07% | 495,81% | 436,50% | 330,29% | 271,87% | 244,30% | 204,34% | 192,32% |

| IBM | 638,59% | 639,52% | 559,18% | 485,24% | 477,14% | 469,41% | 466,89% | 456,52% | 440,07% | 406,19% |

| 3M | 265,78% | 244,63% | 279,87% | 296,81% | 247,50% | 223,13% | 272,33% | 275,43% | 271,37% | 268,99% |

| J&J | 261,73% | 265,31% | 259,03% | 226,47% | 257,74% | 230,31% | 229,68% | 157,12% | 164,24% | 190,10% |

| P&G | 259,26% | 261,94% | 242,97% | 251,74% | 260,17% | 216,16% | 204,75% | 205,20% | 151,38% | 174,60% |

| HERSHEY | 287,19% | 214,79% | 230,44% | 84,89% | 115,03% | 160,80% | 239,33% | 201,16% | 188,27% | 202,21% |

| KELLOGG | 213,27% | 224,49% | 222,45% | 232,21% | 231,17% | 221,98% | 213,53% | 143,38% | 154,27% | 276,55% |

| DIAGEO | 166,75% | 146,77% | 222,12% | 157,53% | 173,23% | 179,11% | 173,66% | 187,89% | 179,30% | 206,92% |

| POST | n/a | n/a | 142,57% | n/a | n/a | 78,68% | 109,53% | 107,32% | 101,32% | 95,95% |

| BOSS | 247,97% | 304,25% | 155,44% | 153,54% | 135,90% | 156,16% | 133,07% | 143,09% | 142,34% | 142,71% |

| NESTLE | 211,69% | 224,59% | 225,60% | 232,87% | 131,64% | 145,97% | 132,97% | 151,09% | 156,11% | 144,58% |

| SYNGENTA | n/a | n/a | 509,65% | 274,22% | 260,09% | 241,54% | 215,31% | 99,33% | 211,93% | 179,18% |

Hier sieht es schon viel besser aus. Die meisten sind fast immer über 100% gewesen. Die Post bemüht sich offensichtlich immer genau alle Gewinne (und auch Cashflows) auszuschütten. Sie kratzt immer nahe an der 100% Marke. Geht der Gewinn der Post einmal zurück kann man jetzt schon davon ausgehen, daß die Dividende gekürzt wird.

Gewinner hier ist auch wieder IBM, gefolgt von Kellogg.

Die Bewertung:

| KGV | 2004 | 2005 | 2006 | 2007 | 2008 | 2009 | 2010 | 2011 | 2012 | 2013 | 2014 | 2015E | avg |

| LOCKHEED | 19,44 | 15,2 | 15,43 | 14,55 | 10,5 | 9,59 | 8,6 | 9,86 | 10,77 | 15,79 | 15,46 | 14,7 | 13,32 |

| IBM | 21,88 | 16,36 | 15,42 | 14,56 | 9,1 | 12,97 | 12,28 | 13,67 | 12,92 | 12,28 | 10 | 9,49 | 13,41 |

| 3M | 21,55 | 18,93 | 14,9 | 14,82 | 11,45 | 18,6 | 15,14 | 13,37 | 14,29 | 19,91 | 17,55 | 16,47 | 16,42 |

| J&J | 22,16 | 17,77 | 17,32 | 18,23 | 12,68 | 14,6 | 12,76 | 18,52 | 17,74 | 18,83 | 15,98 | 15,56 | 16,85 |

| P&G | 21,7 | 28,72 | 23,45 | 22,3 | 15,11 | 13,35 | 14,13 | 15,56 | 17,07 | 19,7 | 17,65 | 16,56 | 18,78 |

| HERSHEY | 23,03 | 27,31 | 20,65 | 41,85 | 25,52 | 18,44 | 20,23 | 22,11 | 23,81 | 26,32 | 22,09 | 20,25 | 24,30 |

| KELLOGG | 20,63 | 17,85 | 19,86 | 18,9 | 14,36 | 16,9 | 15,09 | 20,97 | 20,64 | 12,28 | 15,36 | 15,14 | 17,33 |

| DIAGEO | 16,03 | 18,06 | 14,51 | 18,83 | 15,6 | 16,91 | 18,44 | 18,51 | 23,24 | 20,34 | 17,51 | 16,23 | 17,85 |

| POST | n/a | n/a | 25,32 | 13,71 | 14,19 | 16,12 | 14,11 | 12,78 | 17,11 | 19,07 | 16,41 | 15,72 | 16,45 |

| BOSS | 19,14 | 19,58 | 21,81 | 17,8 | 9,97 | 15,13 | 19,96 | 13,85 | 18,33 | 22,15 | 18,4 | 16,15 | 17,69 |

| NESTLE | 18,13 | 19,84 | 18,87 | 19,19 | 8,83 | 17,57 | 5,54 | 18,78 | 18,79 | 21,03 | 19,37 | 18,13 | 17,01 |

| SYNGENTA | 29,56 | 29,59 | 37,2 | 26,21 | 14,02 | 20,06 | 18,52 | 16,13 | 18,48 | 20,12 | 14,19 | 12,62 | 21,39 |

Vom KGV her erscheint IBM am günstigsten. Auch wenn man die historischen KGVs betrachtet. Man traut dem “blauen Riesen” von einst anscheinend nichts mehr zu, und in Zeiten von Apple, Google & Co hört man auch nichts mehr von IBM. Allerdings scheinen die ihre Nische gefunden zu haben (im Großkundenbereich) sonst wären so gute Zahlen fast nicht möglich. IBM ist sicher ein behäbiger “alter” IT-Gigant der heute nicht gerade “sexy” ist, aber es könnte ein konservatives Investment für Dividendenritter sein.

Unter dem langjährigen KGV-Durchschnitt notieren außerdem: Johnson & Johnson, Procter & Gamble, Hershey, Kellogg, Diageo, die Post und Syngenta.

Syngenta ist nach IBM am günstigsten. Sie haben auch ein nicht so stark umkämpftes und schnell-lebiges Geschäftsmodell: Saatgut.

Dafür spürt Syngenta schwankende Rohstoffpreise sehr stark.

| Bewertungskennzahlen | Div.Rendite | KBV | KUV |

| LOCKHEED MARTIN | 3,13% | 12,87 | 1,25 |

| IBM | 2,36% | 10,34 | 1,92 |

| 3M | 2,56% | 5,06 | 2,87 |

| JOHNSON & JOHNSON | 2,86% | 3,5 | 3,69 |

| PROCTER & GAMBLE | 3,16% | 3,27 | 2,7 |

| HERSHEY | 2,21% | 13,05 | 2,8 |

| KELLOGG | 3,14% | 5,73 | 1,47 |

| DIAGEO | 3,20% | 6,32 | 4,19 |

| POST | 5,42% | 3,83 | 1,04 |

| HUGO BOSS | 3,90% | 10,39 | 2,68 |

| NESTLE | 3,45% | 3,56 | 2,29 |

| SYNGENTA | 3,66% | 2,91 | 1,87 |

Hier ist zu erkennen, daß die Gefahr einer eventuell sinkenden Dividende bei der Post vom Markt mit einer hohen Dividendenrendite bepreist wird.

IBM hat zwar einige Runden gewonnen, ist aber bei der Dividendenrendite und beim KBV ziemlich teuer, dafür beim KGV sehr günstig.

Syngenta wirkt insgesamt günstig, allerdings ist es wahrscheinlich unterm Stich aufgrund der Schwankungen bei en Rohstoffpreisen ein riskantes Investment. Da aber Syngenta – trotz der Rohstoff-Preis-Schwankungen der letzten 10 Jahre – nie Verluste geschrieben hat würde ich mich auch trauen dort zu investieren.

Bleibt noch Hugo Boss. Dieser Kandidat konnte auch einige Punkte bekommen: GK-Rendite, Gewinnzuwachs und Cashflow-Entwicklung. Vom KGV her derzeit über dem Durchschnitt, vom KBV her auch eher teuer, hat es aber eine gute Dividendenrendite von 3,9% (Platz 2 nach der Post) und die Dividendendeckung ist auch in Ordnung.

Ich würde – aus dieser Liste von ausschließlich ausgezeichneten Unternehmen – diese 3 als Sieger küren: IBM, Syngenta und Hugo Boss.

Da ich in der derzeitigen Marktsituation sowieso gerne die Investitionsquote vom Financeblog-wikifolio erhöhen möchte, werde ich alle drei in das wikifolio übernehmen.

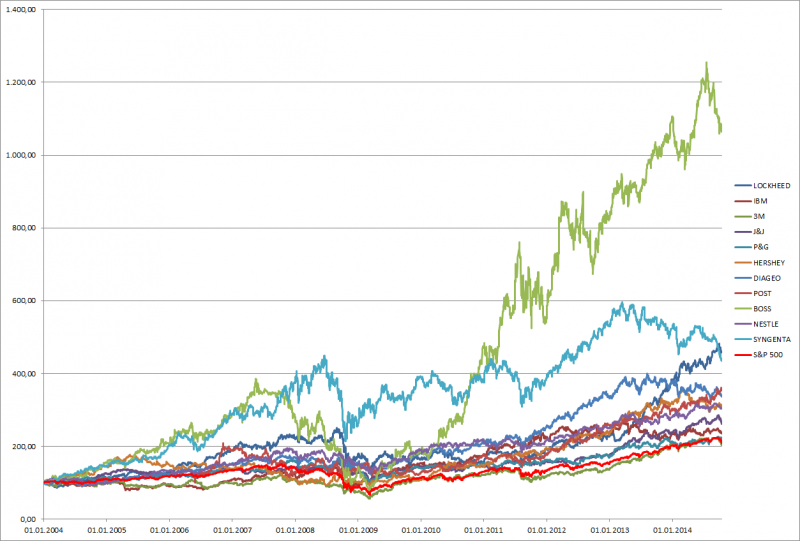

Der Vergleichschart:

Man sieht deutlich, daß jedes einzelne Unternehmen den Vergleichsindex (in meinem Fall immer der S&P 500) schlagen konnte. Was man hier sieht sind natürlich nur die Kursentwicklungen. Die Dividenden sind da noch gar nicht dabei.

Ein Index ist halt immer ein Mischmasch aus guten und schlechten Unternehmen. Die hier untersuchten Unternehmen sind in Prinzip alles sehr gute Unternehmen und jedes davon könnte man kaufen.

Ein weiteres drastisches Beispiel ist die Berechnung was passiert wäre, hätte man 2004 – bzw. ab Handhabbarkeit der jeweiligen Aktien an der Börse (die Post kam erst 2006 an die Börse) – in ein Portfolio mit all diesen Unternehmen investiert: Man hätte bis heute einen Gewinn von 11,87% pro Jahr gemacht. Bei einer Investition in den S&P 500-Index nur 7,57%. Das ist ein Unterschied von 4,3%(!) pro Jahr!

Es macht also durchaus Sinn sich zu überlegen wo man investiert statt einfach einen Index zu kaufen.

Hallo

Top bericht

toll wäre genau der selbe mit aktuellen zahlen

lg

Finde die Inhalte hier super. Allerdings möchte ich das alles natürlich nachvollziehen können. Woher bekommt man denn die historischen Daten? Historische Kursdaten sind einfach zu bekommen über google oder yahoo, aber Free Cash Flow etc.? Vor allem für 10 Jahre? Hab jetzt schon eine Zeitlang gesucht und noch nichts gefunden. Und am besten natürlich alle aus einer Quelle, die man dann mittels API in eine Excel-Datei herunterladen kann.

Ich habe alle Daten von Bloomberg – einiges davon kann man “kostenlos” auf http://www.bloomberg.com nachsehen. Ich benutze allerdings einen “Bloomberg Professional” Zugang der leider für Privatanwender recht teuer ist ;-(