Heute werde ich mich mit unserem Nachbarland – der Schweiz – befassen. Sie ist unserem Land in vielen Punkten sehr ähnlich. Genauso wie Österreich ist die Schweiz stark von den Alpen geprägt. Die Berge sind für unseren Nachbarn genauso kennzeichnend wie für unsere Heimat.

Schweiz

Die Schweiz hat 8,212 Millionen Einwohner, Österreich hat 8,580 Millionen Einwohner. Die beiden Länder sind also fast gleich groß. Österreich ist in Bezug auf seine Einwohner nur ein klein wenig größer.

Wenn man die wirtschaftlichen Kenndaten der beiden Länder vergleicht, wird allerdings sofort klar, dass es unser kleiner Nachbar wirklich “in sich” hat:

United Technologies konnte seit dem es in das Financeblog-wikifolio gekauft wurde fast 40% zulegen und liegt damit auf Platz 2 (nach Apple) der Portfolio-Werte aus dem wikifolio

Deshalb werde ich heute auch dieses Unternehmen einem genauen Check unterziehen und untersuchen ob es mittlerweile vielleicht zu teuer geworden ist.

Bei United Technologies handelt es sich um einen Mischkonzern, der besonders in der Luftfahrt-Industrie tätig ist. So gehört der Triebwerks-Produzent Pratt & Whitney zum Konzern, genauso wie der Helikopter-Hersteller Sikorsky. Aber auch das Klimatechnik-Unternehmen Carrier und der Marktführer im Aufzugsbau Otis gehört zum United Technologies Konzern.

In diesem Artikel habe ich die Entscheidung getroffen die Aktie von United Technologies ins wikifolio aufzunehmen.

Heute werde ich das Unternehmen mit seiner engeren Peer-Group vergleichen – also mit anderen Unternehmen aus dem Bereich der Luftfahrt-Industrie sowie mit Konzernen die im Bereich Technik tätig sind.

War der heutige Tag ein Wendepunkt für den Dollar?

Heute war ein wichtiger Tag für den US-Dollar. Bereits längerer Zeit wartet der Markt gespannt auf die für heute angekündigten Aussagen der FED bezüglich zukünftiger Zinspolitik.

Es wurde erwartet, dass die FED heute – zumindest indirekt – eine Zinserhöhung im Laufe des heurigen Jahres ankündigen würde.

Eine Zinserhöhung im heurigen Jahr schließt die FED zwar nach wie vor nicht aus, allerdings wies man darauf hin, dass die Zinsen nur recht langsam erhöht werden, wenn man es soweit ist (möglicherweise ab Juni). Einen ausführlichen Artikel in Englisch über dieser Thema findet man hier auf Bloomberg.

Die FED stellte weiters fest, dass sie derzeit nur ein moderates Wirtschaftswachstum in den USA sieht.

Welche Ziele die FED mit den Aussagen verfolgen könnte untersuche ich im heutigen Artikel.

Apple ist die Aktie im Financeblog-wikifolio welche bisher die höchsten Gewinne erzielen konnte. Seit Kauf in das wikifolio ist die Aktie (in EUR gerechnet) um sagenhafte 48,26% gestiegen.

Es ist also an der Zeit zu untersuchen, ob die Aktie mittlerweile zu teuer ist bzw. ob sich die Vorraussetzungen seit dem Kauf geändert haben und man eventuell Gewinne realisieren sollte.

Deshalb stelle ich heute Apple noch einmal auf den Prüfstand und vergleiche das Unternehmen mit seinen Mitbewerbern. Außerdem untersuche ich die Bewertung im Vergleich zur historischen Bewertung.

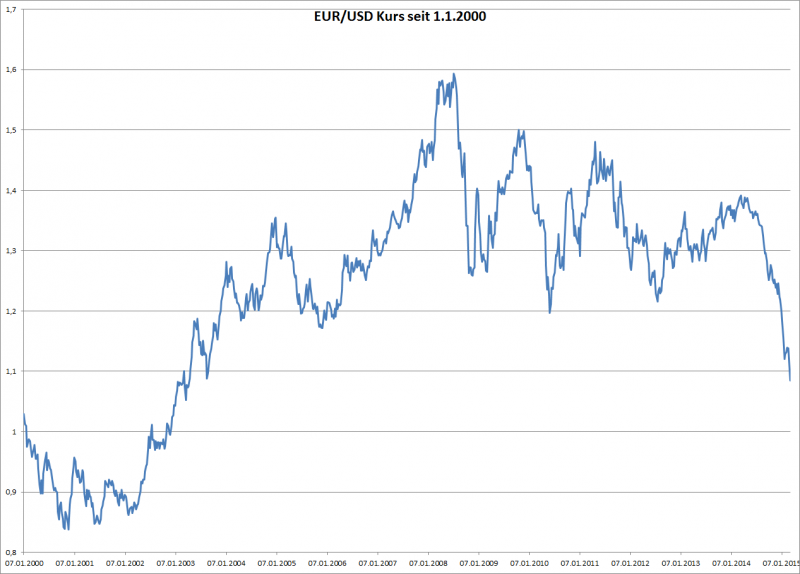

Am Freitag hat der Euro wieder einmal einen neuen Tiefpunkt gegenüber dem US-Dollar erreicht – er hat die 1,05 Marke jetzt nach unten durchbrochen, womit er alleine in der letzten Woche gegenüber dem Dollar über 5% an Wert verloren hat. Die Parität (1 USD = 1 EUR) scheint also nicht mehr so fern und wenn der Trend sich fortsetzt ist es bereits in einer Woche so weit.

EUR/USD Kurs seit 1.1.2000

Ich starte heute den Versuch zu analysieren, ob diese Abwertung des Euro gegenüber den meisten anderen Währungen eine Übertreibung ist, oder ob eine Rechtfertigung für die Euro-Schwäche vorliegt.

Die Bewertung von Währungen ist generell wesentlich komplexer als die von Aktien. Es gibt keine greifbaren Fundamentaldaten wie Kapitalrenditen etc.

Auch gibt es keine Bewertungskennzahlen oder Verhältnisse wie KGV, KBV etc.

Man muss dabei auf andere Dinge achten die wesentlich “globaler” sind.

Eine Währung ist ja ein Tauschmittel und damit ein Wertmaßstab. Alle unsere Ausgaben – egal ob Investitionen oder Konsumausgaben für das tägliche Leben – werden mit diesem Maßstab bewertet. Nun ist dieser Maßstab aber elastisch, also kein stabiler Zollstock. Das macht eine Bewertung dieses Maßstabes nicht einfach. Man kann nur einen Maßstab mit einem anderen Maßstab vergleichen.

Diesen Versuch mache ich heute mit Euro und US-Dollar.

Im letzten Beitrag habe ich die Angst der Märkte in den USA angesprochen, dass die Zinsen dort bald steigen könnten weil die FED den Leitzinssatz eventuell noch in diesem Jahr anheben wird.

So bereitete besonders der letzte Freitag den US-Börsen Verluste weil “zu gute” Wirtschaftsdaten publiziert wurden und die Angst vor einer baldigen Zinserhöhung in die Märkte eingepreist wurde.

Heute möchte ich untersuchen, welche Unternehmen von einer derartigen Zinserhöhung betroffen sind und wie man das am einfachsten analysieren und erkennen kann.

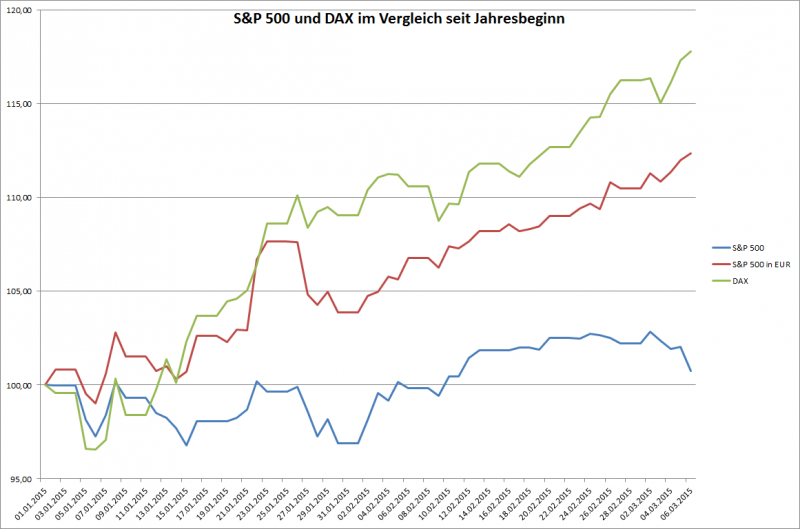

Der Euro setzt seine Talfahrt mit immer stärkerer Beschleunigung fort. Heute wurde zum USD erstmals seit 2003 die 1,10er Marke nach unten durchbrochen.

Als Grund dafür werden die ab nächsten Montag einsetzenden Anleihenkäufe der EZB genannt. Es sollen immerhin Staatsanleihen um über eine Billion Euro gekauft werden und dafür natürlich neues Geld geschaffen (“gedruckt”) werden.

Wie ein gigantischer Wasserfall ergießt sich das neu geschaffene Geld (1,1 Billionen Euro) der EZB über Euroopa

Die Auswirkungen alleine der Ankündigung dieser Rückkäufe habe ich bereits im letzten Artikel zur Staatsanleihen-Blase behandelt. Nun fangen auch die europäischen Aktien an diesen Höhenflug mitzumachen. Der DAX z.B. schloss die Woche mit über 11.500 Punkten ab, auf einem neuen Allzeithoch.

Währenddessen verlieren US-Aktien langsam an Fahrt – der S&P 500 Index verlor heute z.B. fast 2% an einem Tag.

Aber wie schaut es tatsächlich aus? Muss man jetzt sein ganzes Geld aus den USA abziehen und in Europa investieren?

Ich werde heute eine objektive Betrachtung dieser Situation bringen und versuchen die richtigen Schlüsse für die Zukunft zu ziehen.

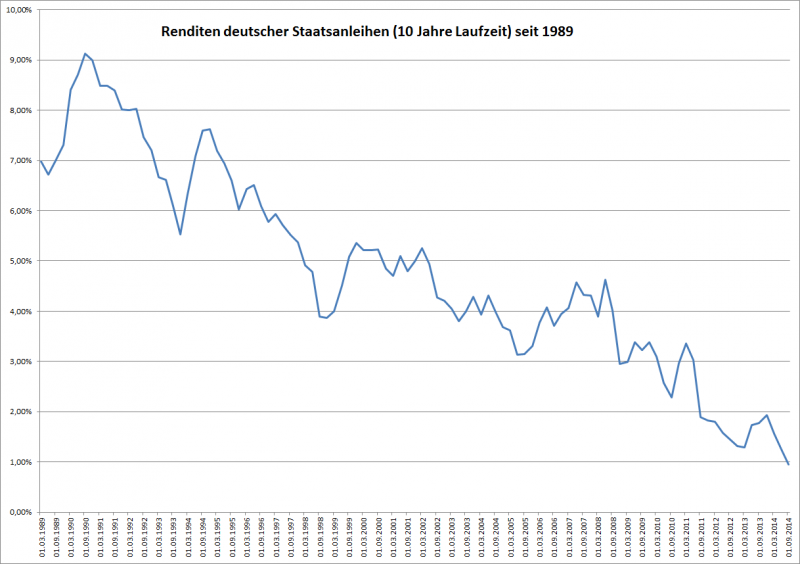

Bereits seit langem stelle ich mir die Frage, wieso es sein kann, dass jemand sein Geld für längere Zeit bindet um am Ende der Laufzeit weniger herauszubekommen als er eingezahlt hat.

Diese Vorgehensweise widerspricht jeder Rationalität. Ein vernünftig denkender Mensch würde doch eher sein Geld in einer Schatztruhe vergraben und nach 5 Jahren wieder ausgraben, bevor er es jemand anderen borgt – und sei das noch so ein guter Staat mit Top-Ratings – um nach 5 Jahren weniger zurück zu erhalten als er hergegeben hat.

Genau das passiert aber derzeit in Europa:

Folgende Schlagzeile erschien heute im Web-Standard: Österreich verdient daran, sich zu verschulden.

Die Quintessenz des Artikels: Österreich hat 557 Millionen neue Schulden aufgenommen auf 5 Jahre. In 5 Jahren wird man insgesamt um etwa 1.0583.00 EUR weniger zurück zahlen, da die Anleihe eine Rendite von Minus 0,038 Prozent hat. Wenn das keine Lösung für unsere zukünftigen Budget-Defizits ist 😉

Noch einfacher hat es da die Schweiz. Wenn sie Geld für 1 Jahr verborgt, muss sie derzeit nachher um 1% weniger zurückzahlen. Das wären immerhin bei 557 Millionen (in diesem Fall natürlich Schweizer Franken) satte 5,57 Millionen Franken die man weniger tilgen muss als man aufgenommen hat.

Im heutigen Artikel möchte ich analysieren wie es so weit kommen konnte, was die Ursachen für diese Entwicklung sind, und welche Konsequenzen möglich sind.

(Kurze Anmerkung: Die ursprüngliche Version dieses Artikels enthielt einen Fehler bei der Bewertung der Firmen – das KGV von Baidu wurde inkorrekt ermittelt. Ich habe den Fehler nun korrigiert)

China – ein Land mit Zukunft?

Das Reich der Mitte wird ja von vielen Wirtschaftsexperten als Gewinner der globalen Entwicklung der Zukunft gesehen: Es hat eine sehr gute Handesbilanz – also viele Exporte und wenig Importe. Ausserdem hat eine sehr geringe Staatsverschuldung. Gleichzeitig ist China einer der grössten Gläubiger der USA. (Nur die FED – also die Zentralbank der USA hält mehr amerikanische Staatsanleihen als China).

Auf den ersten Blick ist China also ein Land mit durchaus stabilen Export- und Finanzdaten.