Nach der Weihnachtspause gibt es nun endlich wieder einen Artikel im Financeblog welcher versucht einen Blick auf das Jahr 2016 zu werfen – und zwar fürs erste einmal aus statistischer Sicht.

So wie die ersten Handelstage im Jänner soll auch das ganze Jahr an den Börsen verlaufen – zumindest das das eine verbreitete Börsen-Legende die unter dem Namen “Januar-Effekt” bekannt ist. Dieser “Januar-Effekt” wird in vielen Wirtschaftsmagazinen als Tatsache angesehen, siehe z.B. diesen Artikel aus dem Jahr 2010. Doch ist da wirklich etwas dran? Ich werde dieser Legende heute auf den Zahn fühlen.

Die ersten Tage des Jahres 2016 sind ja bisher nicht besonders gut gelaufen: In China gab es gestern am ersten Handelstag im neuen Jahr gleich einen beinahe Crash-verdächtigen Absturz von über 7% der nur durch Interventionen der Zentralbank aufgehalten werden konnte. Die chinesische Zentralbank möchte den Aktienmarkt durch Käufe stützen. Keine gute Idee wie ich finde. Aber die Chinesen glauben anscheinend, dass sie tatsächlich den Aktienmarkt unter Kontrolle bringen können.

Was bringt das Jahr 2016 an den Börsen? Liefert der Jahresbeginn Hinweise?

Auch in Europa und den USA brachten die ersten Handelstage Verlusten. Ein Hinweis auf die Entwicklung im Jahr 2016?

Der Freitag ist in letzter Zeit an den Börsen ein gefürchteter Tag: Seit einigen Monaten scheint es so, dass besonders am Freitag die Börsen am schlechtesten gelaunt sind. So auch am letzten Freitag z.B. an der Wallstreet in New York: Nachdem am Donnerstag die FED die Zinswende aufgeschoben hat und von einer Erhöhung des Leitzinssatzes abgesehen hatte, gaben die Aktienkurse in New York nur ganz leicht nach. Am folgenden Tag, dem Freitag, verlor der S&P 500 Index jedoch einiges an Boden.

Heute möchte ich untersuchen ob der Freitag generell ein Unglückstag für die Börsen ist, und ob es irgendeinen anderen Zusammenhang zwischen Wochentag und Börselaune gibt.

Gibt es an den Börsen Saisonen bzw. “Jahreszeiten” ?

“Sell in May and go away, but remember to come back in September” ist ein alter Börsespruch. Er deutet auf einen “Börse-Winter” im Sommer hin. Am besten im Mai die Schäfchen ins Trockene holen und erst wieder investieren, wenn das Herbstlaub zu fallen beginnt.

Da sich der Mai mit großen Schritten nähert, werde ich heute anlaysieren, wieviel Wahrheit hinter diesem Spruch steckt. Dafür habe ich ein Backtesting über die letzten 30 Jahre gemacht.

Das Backtesting

Unter “Backtesting” versteht man das Testen verschiedener Handelsstrategien mit Marktdaten aus der Vergangenheit.

Im konkreten Fall also soll im Zeitraum der letzten 30 Jahre – von 1985 bis heute – getestet werden, welche Strategie besser abgeschnitten hätte:

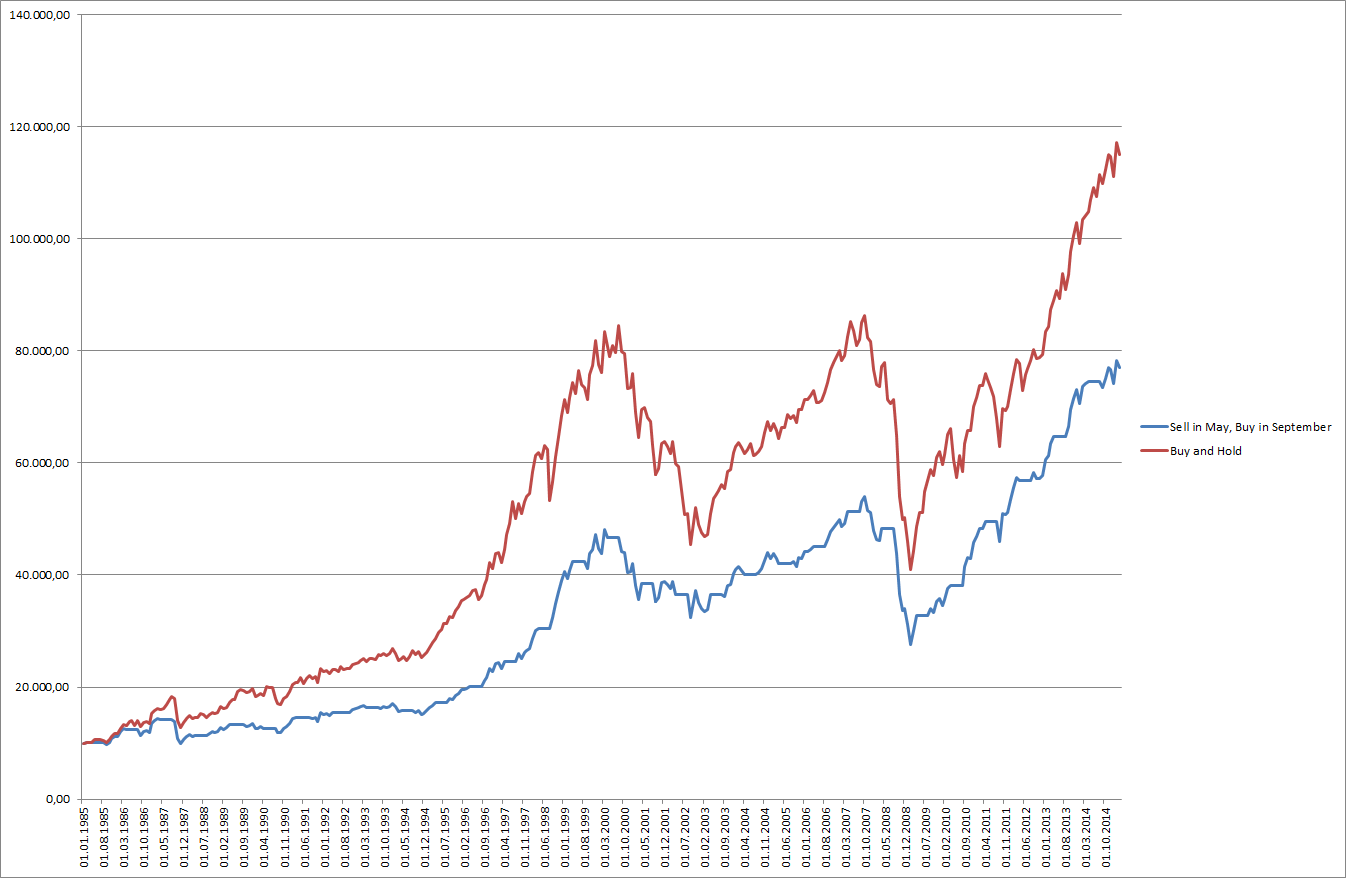

1) Sell in May, Buy in September Am Anfang sollen 10.000 USD in den S&P 500 Index investiert werden. Dann soll jedes Jahr am letzten Handelstag im April verkauft werden und am ersten Handelstag im September wieder gekauft werden. Zwischen 1. Mai und 31. August soll also nie im Aktienmarkt investiert werden sondern Cash gehalten werden.

2) Buy & hold (Kaufen und Halten) Auch hier werden anfangs USD 10.000 in den S&P 500 Index investiert und einfach bis zum heutigen Tage gehalten.

Das Ergebnis:

Das verblüffende Ergebnis ist im folgenden Chart zu sehen:

Backtesting über 30 Jahre: Verkauf in Mai und Kauf im September sowie Kaufen und Halten

Bei der Strategie, Anfang Mai zu verkaufen und Anfang September zu kaufen wurden aus den USD 10.000 in 30 Jahren USD 76.976 was einer Performance von etwa 7% pro Jahr entspricht. Dividenden sind nicht berücksichtigt, da der S&P 500 ein Performance-Index ist.

Bei der Buy&Hold Strategie hingegen wurden aus den USD 10.000 bis heute USD 115.119 was einer Performance von 8,5% pro Jahr (ebenfalls ohne Dividenden) entspricht.

Also hat der bekannte Spruch zumindest in den letzten 30 Jahren nicht funktioniert.

Gibt es gute und schlechte Monate an der Börse?

Auf der Suche nach Börse-Saisonen sind wir also nicht wirklich weitergekommen. Nun habe ich die einzelnen Monate des S&P 500 in den letzten 30 Jahren untersucht um dem Ursprung des bekannten Spruches “Sell in May…” der auf einen Börsewinter im Sommer hindeutet näher zu kommen.

In der Tabelle habe ich jeden einzelnen Monat untersucht: Für jeden Monat habe ich zuerst aufgelistet wie oft dieser Monat in den letzten 30 Jahren mit steigenden Kursen (positiv) bzw. mit fallenden Kursen (negativ) abgeschlossen hat.

Außerdem habe ich die jeweils schlechteste Performance in diesem Monat (“worst”) sowie die jeweils höchsten Kursanstiege (“best”) in diesem Monat aufgezeigt. Schließlich habe ich noch die durchschnittliche Kursentwicklung des jeweiligen Monats über 30 Jahre dargestellt. (Spalte “avg” für “average” = Durchschnitt)

Anhand der durchschnittlichen Performance der einzelnen Monate habe ich außerdem ein Ranking gemacht. Der beste Monat bekommt Platz 1 und der schlechteste Platz 12.

Anzahl Monate

Performance

Monat

negativ

positiv

worst

avg

best

Rang (avg)

Jänner

11

19

-8,57%

0,82%

13,18%

7

Februar

10

21

-10,99%

0,67%

7,15%

9

März

11

20

-6,42%

1,29%

9,67%

4

April

10

20

-6,14%

1,50%

9,39%

2

Mai

8

22

-8,20%

1,35%

9,20%

3

Juni

13

17

-8,60%

-0,02%

5,44%

10

Juli

16

14

-7,90%

0,79%

8,84%

8

August

13

17

-14,58%

-0,45%

7,12%

11

September

16

14

-11,00%

-0,70%

8,76%

12

Oktober

10

20

-21,76%

0,86%

10,77%

6

November

10

20

-8,53%

1,22%

7,52%

5

Dezember

6

24

-6,03%

1,95%

11,16%

1

Es sind also – zumindest bei Betrachtung der letzten 30 Jahre – schon “Jahreszeiten” also Saisonen zu erkennen. Die Wintermonate schneiden tendenziell besser ab als die Sommermonate. Der Dezember brachte in 24 (von 30) Fällen einen Kurszuwachs von durchschnittlich 1,95%. Das macht ihn zum besten Börsemonat.

Dezember und Jänner sind auch die Monate an denen die stärksten Kursanstiege zu verzeichnen waren (Spalte “best”)

August und September bilden das Schlußlicht. Sie brachten im Durchschnitt ein Minus von 0,45% (August) und 0,7% (September)

Gleichzeitig brachten diese beiden Monate – abgesehen vom Oktober – auch die größten Kursverluste (Spalte “worst”)

Dass der Oktober der Monat mit dem schlimmsten Kursverlust ist, liegt am Börsecrash 1987, welcher am 19. Oktober 1987 stattfand.

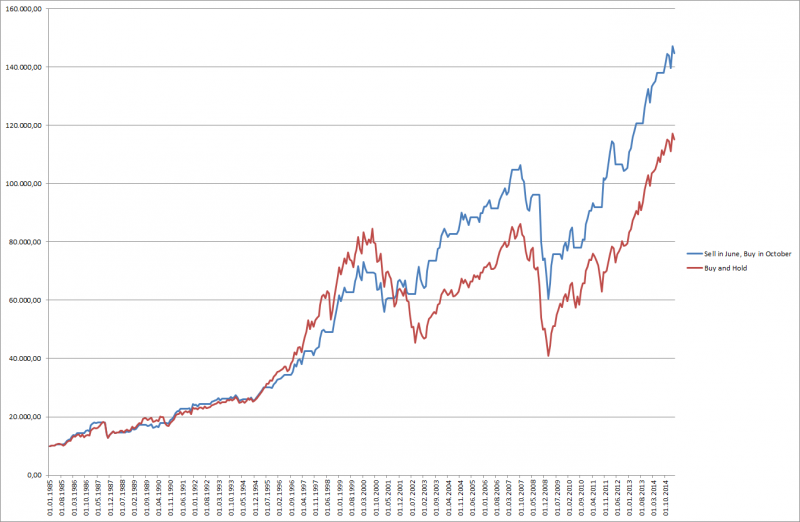

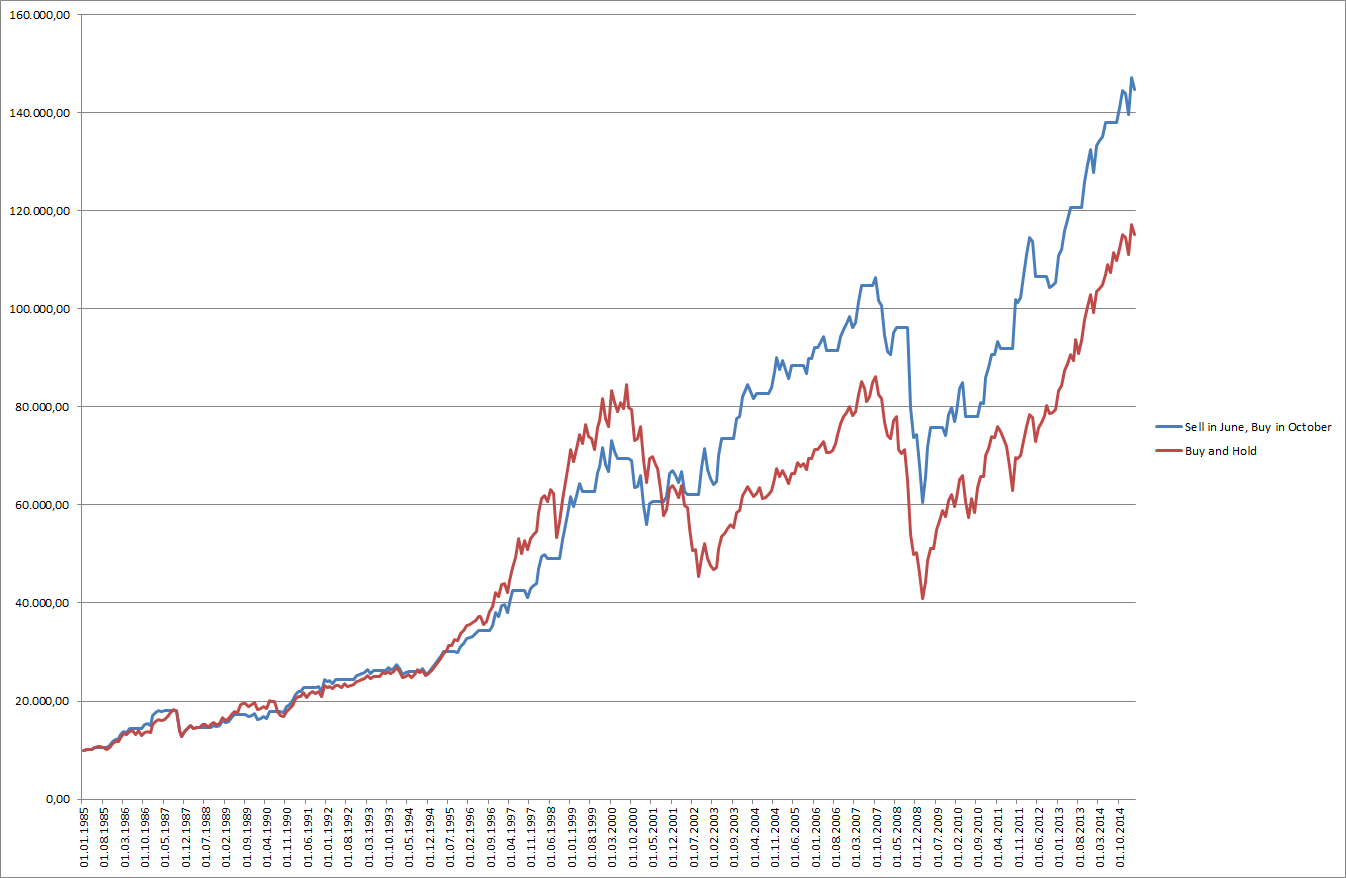

Bei genauer Betrachtung der Tabelle müsste man den Spruch also anpassen auf “Sell in June and come back in October” – quasi um einen Monat verschieben.

“Sell in June and come back in October”

Im Juni verkaufen und im Oktober wieder kaufen im Vergleich zu Kaufen und Halten

Aufgrund der vorherigen Analyse der Monate habe ich nun das Backtesting auf den “neuen” Spruch adaptiert: Im Juni verkaufen und im Oktober wieder kaufen.

Diese Strategie schlägt die Kaufen und Halten Strategie tatsächlich. Aus USD 10.000 wurden so in 30 Jahren USD 144.659 was einer Performance von 9,3% p.a. entspricht. Im Gegensatz zu 8,5% p.a. bei “Buy and hold”.

Eine wichtige Feststellung als Schlußwort

Die Analyse der Saisonalität an den Börsen erfolgte natürlich – wie sollte es auch anders möglich sein – aufgrund vergangener Daten.

Menschen neigen immer dazu, überall Muster zu suchen – so auch in vergangenen Börse-Daten. Genau das habe ich hier gemacht, weil es einfach Spaß macht ein wenig mit Statistiken zu spielen.

Die Aussagekraft ist allerdings extrem mit Vorsicht zu geniessen: Man kann vergangene Daten immer so “hinbiegen”, dass man eine Handelsstrategie findet die funktioniert hätte. Leider muss man hier beim Konjunktiv bleiben, denn niemand kann wissen ob diese Strategie auch in Zukunft funktionieren wird.

Im Prinzip habe ich aufgrund der statistischen Daten der Vergangenheit eine neue Strategie “zusammengezimmert” die natürlich funktioniert. Genau diesen Fehler machen auch viele “Chart-Trader” die von Mustern der Vergangenheit auf die Zukunft schließen.

Teilweise werden die Tendenzen schon stimmen und es gibt auch logische Erklärungen dafür: Im Sommer sind Ferien, da wird an den Börsen einfach weniger gehandelt, auch Großanleger wie Fonds ziehen sich in diesen Monaten eher zurück. Im Dezember stellen sich viele Fonds für das nächste Jahr auf. Außerdem wirkt hier wahrscheinlich auch die “self fulfilling prophecy”, also die sich selbst bestätigte Erwartung nach einer alljährlichen Jahresendrally mit.

Abschliessen möchte ich das Thema mit einem berühmten Spruch von Mark Twain: “Für Börsenspekulationen ist der Februar einer der gefährlichsten Monate. Die anderen sind Juli, Januar, September, April, November, Mai, März, Juni, Dezember, August und Oktober”

Heute werde ich mich mit unserem Nachbarland – der Schweiz – befassen. Sie ist unserem Land in vielen Punkten sehr ähnlich. Genauso wie Österreich ist die Schweiz stark von den Alpen geprägt. Die Berge sind für unseren Nachbarn genauso kennzeichnend wie für unsere Heimat.

Schweiz

Die Schweiz hat 8,212 Millionen Einwohner, Österreich hat 8,580 Millionen Einwohner. Die beiden Länder sind also fast gleich groß. Österreich ist in Bezug auf seine Einwohner nur ein klein wenig größer.

Wenn man die wirtschaftlichen Kenndaten der beiden Länder vergleicht, wird allerdings sofort klar, dass es unser kleiner Nachbar wirklich “in sich” hat: