Heute ziehe ich wieder einmal Bilanz über die Entwicklung des Financeblog-wikifolios. Das wikifolio ist nun schon über ein halbes Jahr alt – im Oktober letzten Jahres habe ich es eingerichtet und seit Jänner ist es auch investierbar.

Das Financeblog-wikifolio unter der Lupe

Ich versuche in das Financeblog-wikifolio besonders fundamental gute Unternehmen zu kaufen und natürlich muss man diese Unternehmen auch ständig unter die Lupe nehmen ob sie nach wie vor gut wirtschaften, oder ob man vielleicht bei der ersten Analyse irgendetwas übersehen hat und natürlich auch ob die Aktien dieser Unternehmen auch unter heutigem Gesichtspunkt noch immer günstig zu halten sind.

Volatilität steht für die Schwankungen an den Märkten. (lat. “volare” = fliegen). Sie misst wie stark Kursschwankungen in einem bestimmten Zeitraum sind – also quasi die Turbulenzen am Flug des Marktes.

Volatilität steht für die Turbulenzen am Markt

Aber auch Volatilität selbst kann man handeln, da es eine erwartete Volatilität (=implizite Volatilität) und eine tatsächliche Volatilität gibt (die natürlich noch niemand kennen kann).

Derzeit ist die implizite Volatilität bei vielen Märkten extrem niedrig.

Heute zeige ich, wie man diese Assetklasse “Volatilität” mit Hilfe von Optionen handeln kann.

Dazu werde ich in das Thema “Optionsstrategien” vorstoßen und eine einfache Optionsstrategie zeigen.

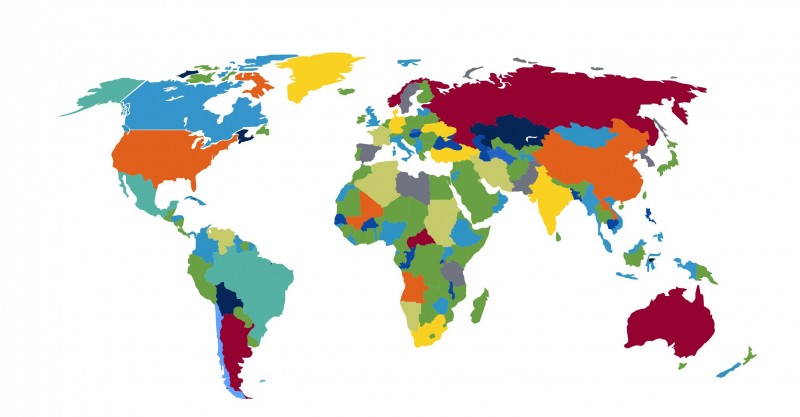

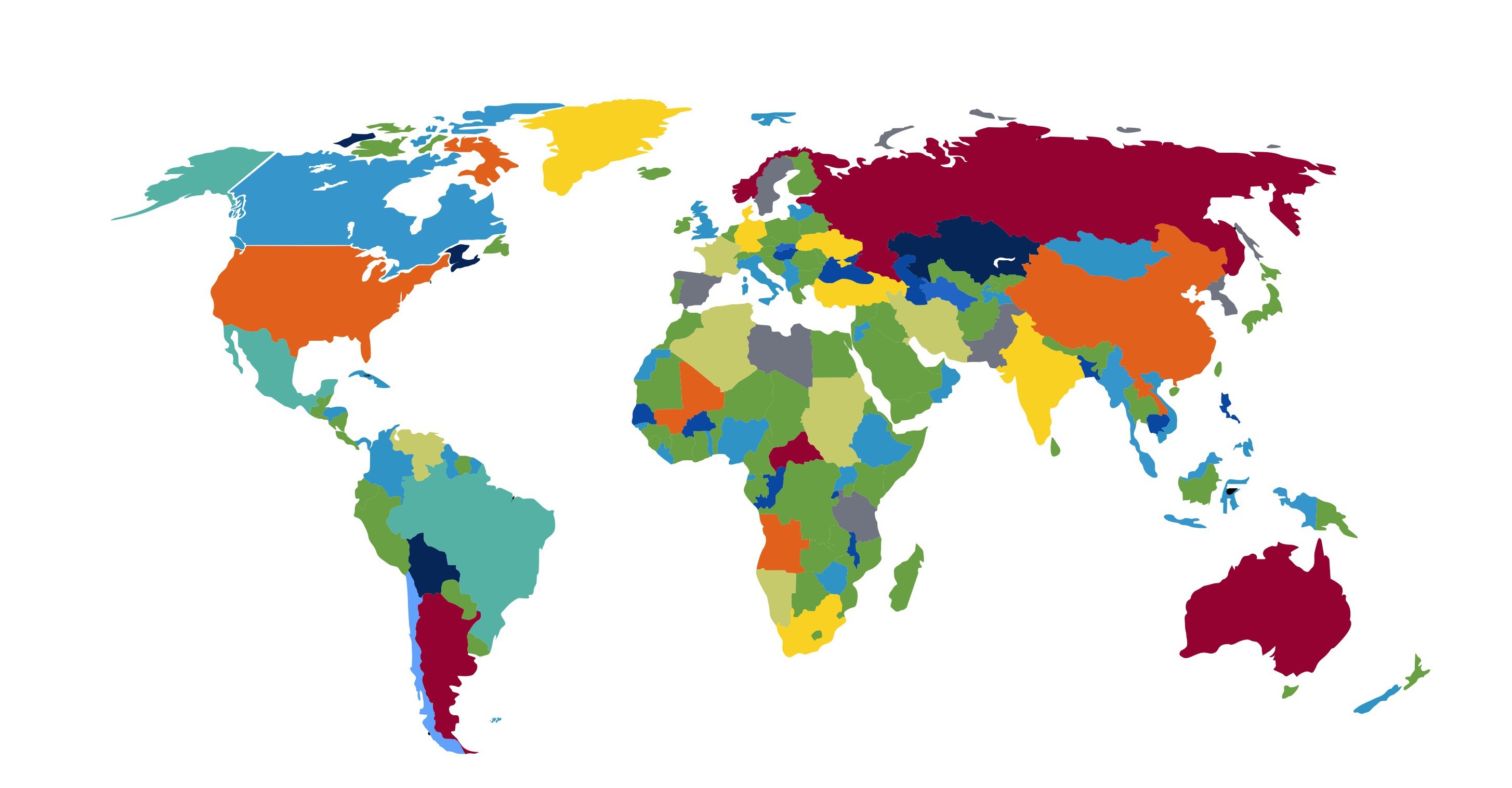

Heute unternehme ich den Versuch, Staaten fundamental zu untersuchen: Staatsanleihen sind immerhin nach wie vor die beliebteste Anlageklasse. Der Markt für Anleihen ist in etwa doppelt so groß wie der für Aktien – was bedeutet, dass die gesamte Marktkapitalisierung (also der Marktwert aller börsennotierter Unternehmen weltweit) etwa nur halb so groß ist wie die Summe aller Anleihen die im Umlauf sind.

Der Großteil der Anleihen wird von Staaten oder öffentlichen Einrichtungen herausgegeben. Ein Grund diese Institutionen genauer unter die Lupe zu nehmen.

Über 160 Staaten gibt es auf unserer Erde

Die fundamentale Analyse eines Unternehmens ist im Vergleich dazu relativ einfach – umso verwunderlicher, dass sich die meisten Anleger – ohne eigene Analyse – auf die Urteile von Rating-Agenturen verlassen. Das “Rating” ist bei Anleihen tatsächlich die wichtigste Kennzahl die über den Wert (und damit auch über die Rendite) bestimmt.Was genau die Rating-Agenturen bei ihrer Analyse machen weis wohl niemand genau – ich konnte jedenfalls keine detaillierten Analysen finden, weder im Internet noch auf Bloomberg. Meistens heißt es einfach nur “dieser Staat wurde von S&P herabgestuft, aufgrund schlechter Wirtschaftsprognosen oder hoher Arbeitslosenzahlen etc.” – keine Details.

Ich unternehme heute den Versuch, einige wichtige Staaten fundamental zu analysieren und miteinander zu vergleichen.

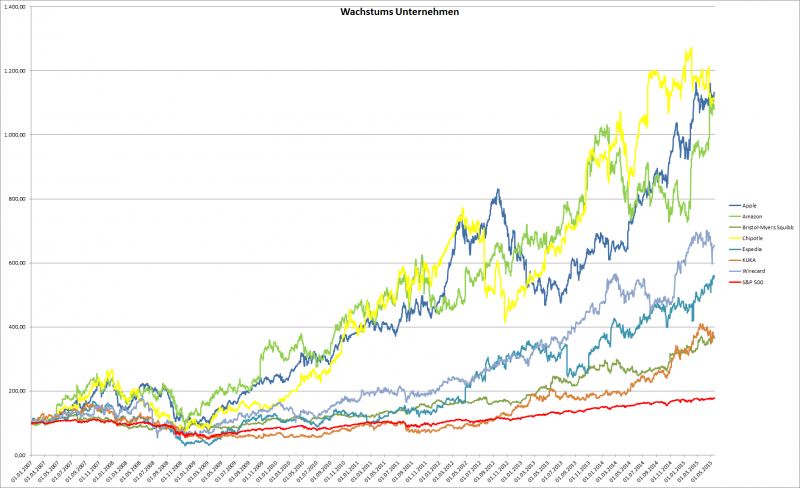

Oft ist es schwierig die Bewertung von Aktien zu vergleichen: Die bekannteste Kennzahl, das KGV kann bei stark wachsenden Unternehmen sehr hoch sein – und dennoch können diese Unternehmen günstiger sein als solche mit niedrigem KGV und keinem Wachstum.

Ein guter Anhaltspunkt für die Bewertung solcher Unternehmen ist die DCF-Analyse (Discounted Cashflow). Ich habe das Verfahren im Financeblog bereits hier vorgestellt, und werde es heute praktisch anwenden um zu zeigen wie man damit implizites Wachstum (=vom Markt erwartetes Wachstum) berechnen kann. Dadurch kann man sich dann selbst eine Meinung bilden, ob ein Unternehmen dieses Wachstum welches der Markt erwartet auch in Zukunft erreichen kann.

Derzeit kommen sehr gemischte Wirtschaftsdaten aus den Ländern der EUR-Region. Griechelnand befindet sich in der Rezession. Österreichs Wirtschaft kann im letzten Quartal um magere 0,1% wachsen, Deutschland um 0,3% und Frankreich wird bereits gelobt weil es um 0,6% wachsen konnte. Insgesamt konnte die Wirtschaft in der Euro-Region um 0,4% im letzten Quartal zulegen. Das reicht bereits aus, dass z.B. DerStandard damit titelt, dass Europas Wirtschaft spürbar Schwung holt. Ein jährliches Wachstum vom 1,6% allerdings ist noch kein Grund zu Euphorie – schon gar nicht, wenn man sich die Kosten für dieses Wachstums genauer betrachtet.

Die Wirtschaft der Euro-Region unter der Lupe

Heute werde ich analysieren, warum die Wirtschaft in Europa meiner Ansicht nach nicht wirklich auf die Sprünge kommt, und weshalb die Politik das Wachstum blockiert.

Die größten Unternehmen die an der Börse gehandelt werden, werden auch “Large-Caps” genannt – die kleinen hingegen “Small-Caps”. Apple ist beispielsweise derzeit das Größte Unternehmen der Welt mit einer Marktkapitalisierung (Marktwert) von fast 730 Milliarden US-Dollar. Unternehmen mit einem Marktwert von weniger als etwa 3 Milliarden US-Dollar gelten hingegen als “Small-Caps” – also kleine Unternehmen.

Heute untersuche ich die Unterschiede zwischen Small-Caps und Large-Caps und ob es Vorteile bringt in die eine oder andere Anlageklasse zu investieren.

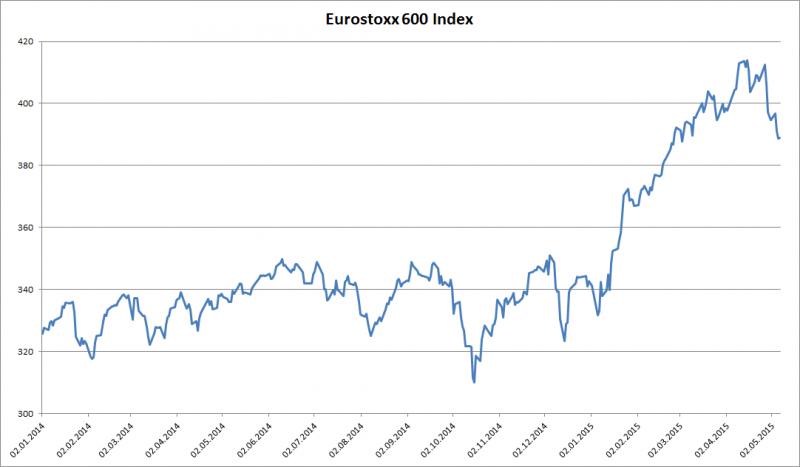

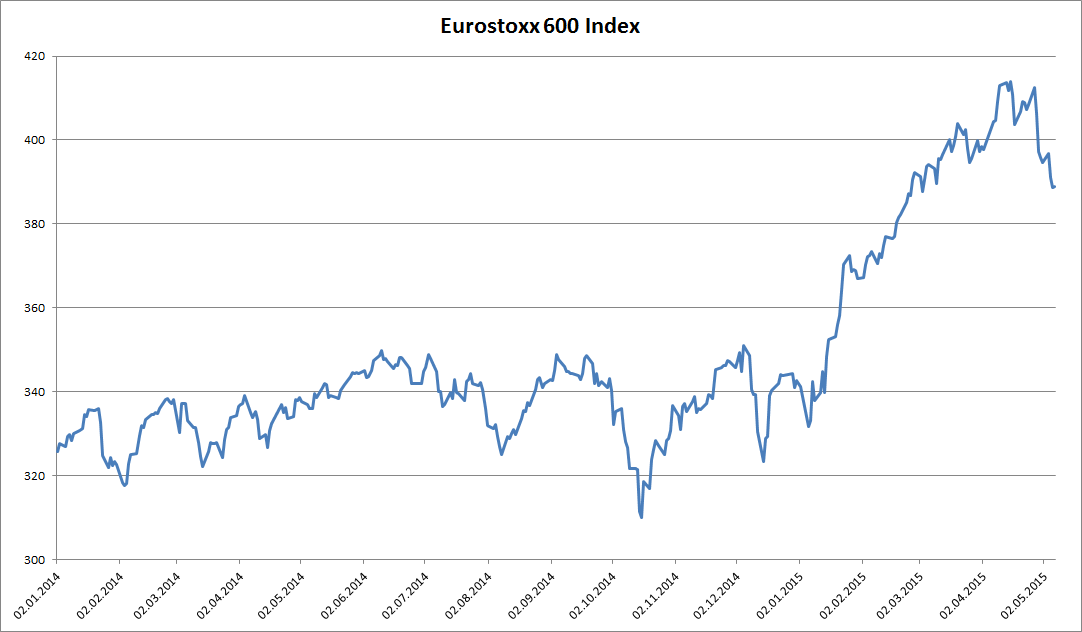

Seit seinem Höhepunkt am 15. April – also vor knapp 3 Wochen – korrigierte der Eurostoxx-Index um über 6% – und mit ihm auch die übrigen Aktienmärkte weltweit.

Heute werde ich diese Kurskorrektur analysieren und untersuchen ob es sich tatsächlich nur um eine Korrektur handelt oder um den Beginn einer Trendwende – den möglichen Übergang zu einem Bärenmarkt mit stetig fallenden Kursen.

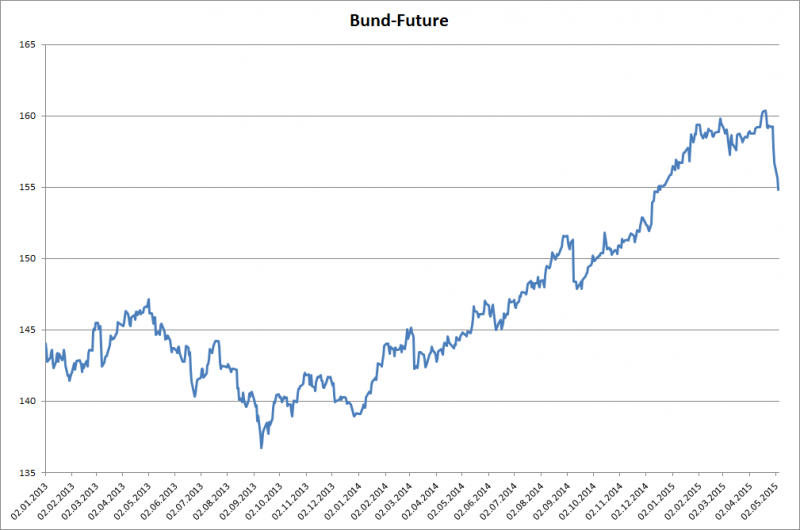

In den letzten 4 Handelstagen sind die wichtigsten Staatsanleihen (deutsche “Bunds” sowie amerikanische “Treasuries”) so stark gefallen wie seit 1993 (also seit über 20 Jahren) nicht mehr.

Das hatte natürlich auch Auswirkungen auf die Aktienkurse: Niedrigere Anleihenkurse versprechen höhere Renditen (also höhere Zinsen) und machen damit Aktien als Alternative mit guten Renditen unattraktiver.

Über den Ausverkauf der letzten Tage im Detail, Auslöser und Auswirkungen auf den Aktienmarkt..