Das Financeblog-Wikfiolio, welches ausschließlich Aktien enthält, die hier ausführlich fundamental analysiert wurden ist seit kurzer Zeit für jedermann investierbar.

Jeder der ein Wertpapierdepot hat, kann nun auch ein Index-Zertifikat auf das Financeblog-Wikifolio in sein Depot aufnehmen und auf diese Art und Weise sein Geld in dieses Wikifolio investieren.

Die ISIN für das Zertifikat lautet: DE000LS9DYB7. Durch diese ISIN-Nummer (das steht für “Internatinal Securities Idendification Number”) kann das Financeblog-wikifolio-Zertifikat weltweit eindeutig idendifiziert werden und in jedes Depot gelegt werden.

Dieses Zertifikat bildet die komplette Entwicklung des Wikifolios ab.

Für jeden der interessiert ist an den fundamentalen Vergleichen in diesem Blog, und der sich nicht die Mühe machen möchte alle Einzeltitel selbst zu kaufen/verkaufen ist das eine gute Möglichkeit selbst am Erfolg (bzw. natürlich auch Misserfolg) der hier angestellten Analysen teilzunehmen.

Natürlich empfehle ich nur interessierten Lesern in dieses wikifolio zu investieren, denn man sollte immer genau wissen, WO man sein Geld gerade investiert hat.

Die Idee eines wikifolios ist es schließlich alle Investitions-Entscheidungen öffentlich zugänglich zu machen und zu begründen, um nicht wie ein Hedgefonds einfach mit den Geldern der Anleger undurchsichtig zu agieren.

Der aktuelle Stand es Wikifolios

PORTFOLIODATEN

BEWERTUNG

Name

Kurs

Währung

kurs

Position

Wert

Wert in EUR

Entwicklung seit Kauf

Div. Rendite

Div. Zuwachs 3 Jahre

KGV

KGV2015E

KBV

KUV

KCV

APPLE INC

112,98

USD

1,12

60

6.778,80

6.050,34

26,83%

1,66%

n/a

17,57

14,50

5,94

3,77

13,81

BAYER AG-REG

128,07

EUR

1,00

45

5.763,33

5.763,33

15,71%

1,64%

11,87%

28,98

21,19

5,25

2,58

38,51

KELLOGG CO

68,68

USD

1,12

100

6.868,00

6.129,95

25,59%

2,85%

4,39%

12,26

17,58

7,21

1,70

25,55

OMV AG

22,80

EUR

1,00

200

4.560,00

4.560,00

-6,46%

5,50%

7,72%

12,74

7,84

0,60

0,19

negativ

ROCHE HOLDING AG-BR

251,00

CHF

0,99

20

5.020,00

5.091,64

8,14%

3,11%

5,73%

19,79

17,05

12,24

4,58

17,08

UNITED TECHNOLOGIES CORP

119,98

USD

1,12

60

7.198,80

6.425,21

34,65%

1,97%

8,16%

18,48

17,61

3,21

1,66

18,55

WAL-MART STORES INC

88,51

USD

1,12

80

7.080,80

6.319,89

28,51%

2,17%

9,56%

17,75

17,73

3,61

0,59

21,13

ZURICH INSURANCE GROUP AG

296,20

CHF

0,99

20

5.924,00

6.008,54

26,68%

5,74%

0,00%

11,60

12,68

1,48

0,68

14,75

INTL BUSINESS MACHINES CORP

155,87

USD

1,12

35

5.455,45

4.869,20

-1,46%

2,82%

13,59%

9,42

9,73

13,02

1,68

11,91

HUGO BOSS AG -ORD

112,35

EUR

1,00

50

5.617,50

5.617,50

17,10%

2,97%

18,25%

22,65

21,54

10,12

3,06

26,38

SYNGENTA AG-REG

287,20

CHF

0,99

20

5.744,00

5.825,97

22,71%

3,48%

12,62%

18,41

17,52

3,14

2,02

37,34

QUALCOMM INC

72,18

USD

1,12

85

6.134,88

5.475,61

8,85%

2,33%

24,46%

15,64

13,95

3,08

4,59

15,78

GOLDMAN SACHS GROUP INC

180,49

USD

1,12

35

6.317,15

5.638,30

13,02%

1,33%

17,13%

10,01

10,56

1,08

2,07

#N/A N/A

AT&T INC

33,37

USD

1,12

93

3.103,41

2.769,91

10,35%

5,63%

2,26%

10,99

13,26

1,87

1,33

15,42

CHINA MOBILE LTD

104,50

HKD

8,69

260

27.170,00

3.128,31

24,45%

3,02%

3,33%

14,56

15,55

2,07

2,60

#N/A N/A

RYANAIR HOLDINGS PLC

10,34

EUR

1,00

590

6.100,60

6.100,60

21,40%

0,00%

0,00%

19,96

17,59

3,39

2,70

19,14

VOESTALPINE AG

31,81

EUR

1,00

150

4.771,50

4.771,50

-3,98%

2,99%

5,90%

10,29

10,47

1,12

0,50

#N/A N/A

NIKE INC -CL B

96,16

USD

1,12

68

6.538,88

5.836,20

15,38%

1,16%

15,74%

27,21

27,03

7,10

2,81

35,40

ACTIVISION BLIZZARD INC

20,65

USD

1,12

160

3.304,00

2.948,95

14,48%

0,97%

6,62%

23,67

15,08

2,12

3,44

17,63

OESTERREICHISCHE POST AG

43,32

EUR

1,00

125

5.415,00

5.415,00

8,13%

4,39%

5,90%

24,75

19,48

4,43

1,24

18,49

LYXOR S&P 500 CONSUMER DISCR

196,95

EUR

1,00

30

5.908,50

5.908,50

14,60%

0,00%

0,00%

n/a

n/a

n/a

n/a

n/a

Summe Wertpapiere

110.654,44

15,30%

Cash

3.710,45

Gesamtwert Portfolio

114.364,89

Gewichteter Durchschnitt Dividendenrendite

2,55%

Das Grundkapital des Financeblog-wikifolios waren EUR 100.000,-

Bis auf ca. 3700 EUR ist das gesamte Kapital bereits in Aktien investiert. Das Ziel war es ja etwa 20 Einzeltitel zu finden, die fundamental in ihrer jeweiligen Branche herausragend sind. Durch die Streuung auch 20 verschiedene Aktien in verschiedenen Ländern ist auch z.B. das Währungsrisiko herabgesetzt. Die meisten Titel sind in EUR, CHF und USD.

Seit dem Start Anfang Oktober konnte das Wikifolio um 14,3% zulegen.

In der selben Zeit machte der deutsche Aktienindex DAX 13,5%, Der amerikanische S&P 500 5,43% und der österreichische ATX gerade einmal 1,71%

Bisher konnten also alle relevanten Indices geschlagen werden.

Das ist bisher schon ein sehr schöner Erfolg, aber noch lange kein Grund für mich, sich auf den Lorbeeren auszuruhen. Ich werde ständig neue Analysen veröffentlichen und auch entsprechende Investitions-Entscheidungen im wikifolio vornehmen, damit die Performance (hoffentlich) weiterhin so gut bleibt.

Wie bereits angekündigt, werde ich heute europäische Unternehmen vergleichen, die einen Großteil ihres Umsatzes in den USA erzielen, da sie am meisten von einem schwachen Euro und starkem Dollar profitieren. Ein derartiges Unternehmen im Portfolio bringt also eine gewisse Absicherung gegen eine weitere Abschwächung des Euro gegen den US-Dollar.

Die Vergleichskandidaten

Ich habe von den Top 15 der börsenotierten europäischen Unternehmen mit grössten Export-Anteil in die USA die sieben herausgesucht die am besten vergleichbar sind, da sie eine mehr als 10 jährige Börsegeschichte haben. (All diese Unternehmen notieren bereits seit mindestens 2004 an der Börse)

Name

Branche

Umsatz/USA

MarketCap Mio EUR

BTG PLC

Pharma

88,16%

3.066,99

GW PHARMACEUTICA

Pharma

79,56%

971,00

DELHAIZE GROUP

Retail

61,06%

6.948,51

AHOLD NV

Retail

60,33%

14.095,32

WOLSELEY PLC

Verbrauchsgüter

53,85%

9.444,98

NOVO NORDISK-B

Pharma

46,70%

747.564,99

HIKMA PHARMACEUT

Pharma

46,23%

4.395,73

Es war bereits bei der Suche nach Unternehmen mit großem Exportanteil in die USA auffällig, dass sehr viele Pharma-Firmen dabei waren.

Vier von den sieben Unternehmen sind Pharama-Firmen. Drei davon sind verhältnismässig klein und zählen noch zu den sogenannten “Small-Caps” bzw. “Mid-Caps”. Small-Caps sind – für Börse-Verhältnisse kleine Unternehmen – mit einer Marktkapitalisierung von weniger als 2 Milliarden Euro. Als Mid-Caps bezeichnet man Unternehmen mit einer Marktkapitalisierung zwischen 2 und 10 Milliarden und ab 10 Milliarden spricht man von “large Caps”.

Bei diesen Unternehmen ist also ein richtig großer Large-Cap dabei: Novo Nordisk, ein dänischer Pharmariese.

Abgesehen von den Pharma-Firmen sind zwei Retail-Unternehmen dabei, welche Supermärkte (Ahold) bzw. Supermärkte und Drogerien (Delhaize) in den USA betreiben.

Bleibt nur noch eine Firma: Wolseley vertreibt Bad, Heizungs- und Sanitärzubehör.

Ein schwieriger Vergleich

Der Vergleich von Firmen unterschiedlicher Branchen ist nicht leicht. Viele Kennzahlen können sich stark unterscheiden und branchenspezifische Kennzahlen kann man überhaupt nicht für einen Vergleich hernehmen.

Ich habe mich dennoch bemüht, das attraktivste und günstigste Unternehmen unter den sieben Kandidaten herauszufiltern, indem ich auf Kennzahlen zurückgreife die insgesamt über alle Sparten wichtig sind.

Umsatz

Umsatz

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014 (lt12M)

Zuwachs p.a.

Rang

BTG

48,76

38,30

50,20

45,70

75,00

84,80

98,50

111,40

197,20

233,70

328,70

21,02%

3

GW

0,00

3,11

1,98

5,68

11,77

24,12

30,68

29,63

33,12

27,30

30,05

25,46%

1

DELHAIZE

17.875,10

18.345,30

19.225,20

18.957,20

19.024,00

19.938,00

20.850,00

21.110,00

20.991,00

21.108,00

21.193,00

1,72%

6

AHOLD

44.610,00

43.979,00

27.826,00

24.893,00

25.648,00

27.925,00

29.530,00

30.271,00

32.682,00

32.615,00

32.185,00

-3,21%

7

WOLSELEY

10.300,10

11.256,00

14.158,00

16.221,00

13.079,00

13.301,00

13.203,00

13.558,00

13.421,00

13.154,00

13.130,00

2,46%

5

NOVO NORDISK

29.031,00

33.760,00

38.743,00

41.831,00

45.553,00

51.078,00

60.776,00

66.346,00

78.026,00

83.572,00

85.919,00

11,46%

4

HIKMA

212,38

262,22

317,02

448,80

580,66

636,88

730,94

918,03

1.109,00

1.365,00

1.464,70

21,30%

2

Beim Umsatzzuwachs liegen die Pharma-Unternehmen vor den übrigen. Sie belegen die ersten 4 Plätze, während die letzten 3 Plätze von den Retailern belegt werden.

Umsatzrendite

Umsatzrendite

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014 (lt12M)

Rang

BTG

-46,53%

-90,60%

2,99%

5,25%

11,73%

-15,45%

11,47%

8,26%

7,40%

7,02%

18,51%

3

GW

n/a

-241,67%

-669,01%

-186,47%

-69,81%

6,24%

15,13%

9,28%

7,52%

-16,67%

-153,77%

7

DELHAIZE

1,65%

1,99%

1,83%

2,16%

2,45%

2,58%

2,75%

2,25%

0,50%

0,85%

1,93%

6

AHOLD

1,98%

0,27%

3,23%

11,77%

4,20%

3,20%

2,89%

3,36%

2,80%

7,78%

2,49%

5

WOLSELEY

3,85%

4,26%

3,79%

2,92%

0,57%

-8,82%

-2,58%

2,00%

0,42%

2,25%

4,52%

4

NOVO NORDISK

17,27%

17,37%

16,65%

20,37%

21,17%

21,08%

23,70%

25,77%

27,47%

30,13%

30,78%

1

HIKMA

17,64%

16,73%

17,20%

13,94%

9,84%

12,20%

13,52%

8,73%

9,02%

15,53%

19,62%

2

Dieser Vergleich ist ein wenig unfair und ich werde ihn deshalb nicht in die Gesamtwertung einfließen lassen.

Ich habe ihn nur zur Veranschaulichung hinzugefügt, um zu zeigen wir sich verschiedene Branchen auch bei den Kennzahlen unterscheiden: Im Pharma-Bereich sind sehr große Umsatzrenditen erzielbar, d.h. die Gewinnspanne auf die verkauften Produkte kann sehr hoch sein. Im Handelsgewerbe (Retail) ist das ganz anders: Dort sind die Spannen viel geringer. Man kann also diese Kennzahl nicht verwenden um Unternehmen verschiedener Branchen miteinander zu vergleichen.

Zwischen den 4 Pharma-Firmen kann man aber sehr wohl Vergleiche ziehen und hier schneidet Novo Nordisk am besten ab. Bei den Retailern hat Wolseley die Nase vorne.

(Eine kurze Erläuterung noch wegen der letzten Spalte: “lt12m” bedeutet “letzte 12 Monate”). Es gibt natürlich noch keine 2014er Ergebnisse – die werden von den meisten Unternehmen erst in einigen Wochen berichtet – und 2013 liegt bereits sehr lange zurück. Deshalb habe ich – da wo die Daten vorliegen – die Spalte “2014 lt12m” hinzugefügt welche die jeweils zuletzt berichteten Zahlen und das davorliegende Jahr berücksichtigt. Wenn ein Unternehmen also bis Ende September 2014 berichtet hat, behandelt diese Spalte die Zahlen von September 2013 – September 2014.)

Gewinn

Nettogewinn

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014E

2015E

BTG

-22,69

-34,70

1,50

2,40

8,80

-13,10

11,30

9,20

14,60

16,40

60,84

82,56

GW

-13,68

-7,52

-13,25

-10,59

-8,22

1,50

4,64

2,75

2,49

-4,55

-46,20

-51,00

DELHAIZE

295,70

365,20

351,90

410,10

467,00

514,00

574,00

475,00

104,00

179,00

408,94

460,41

AHOLD

885,00

120,00

899,00

2.931,00

1.077,00

894,00

853,00

1.017,00

915,00

2.537,00

801,57

873,44

WOLSELEY

397,00

479,00

537,00

474,00

74,00

-1.173,00

-340,00

271,00

57,00

296,00

593,62

674,85

NOVO NORDISK

5.013,00

5.864,00

6.452,00

8.522,00

9.645,00

10.768,00

14.403,00

17.097,00

21.432,00

25.184,00

26.446,92

29.938,67

HIKMA

37,46

43,87

54,52

62,58

57,13

77,68

98,85

80,11

100,00

212,00

287,33

299,00

GewinnVeränderung

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014E

2004-2014

Rang

BTG

-52,93%

104,32%

60,00%

266,67%

-248,86%

186,26%

-18,58%

58,70%

12,33%

270,99%

0,00%

5

GW

45,06%

-76,33%

20,12%

22,35%

118,31%

208,37%

-40,77%

-9,42%

-282,69%

-915,61%

0,00%

5

DELHAIZE

23,50%

-3,64%

16,54%

13,87%

10,06%

11,67%

-17,25%

-78,11%

72,12%

128,46%

3,30%

4

AHOLD

-86,44%

649,17%

226,03%

-63,25%

-16,99%

-4,59%

19,23%

-10,03%

177,27%

-68,40%

-0,99%

7

WOLSELEY

20,65%

12,11%

-11,73%

-84,39%

-1685,14%

71,01%

179,71%

-78,97%

419,30%

100,55%

4,10%

3

NOVO NORDISK

16,98%

10,03%

32,08%

13,18%

11,64%

33,76%

18,70%

25,36%

17,51%

5,01%

18,22%

2

HIKMA

17,11%

24,29%

14,77%

-8,71%

35,99%

27,25%

-18,96%

24,83%

112,00%

35,53%

22,60%

1

Das Gewinnwachstum kann man natürlich sehr gut bereichsübergreifend vergleichen. Ein Unternehmen welches den Gewinn schneller steigern kann ist einfach besser – egal in welcher Branche es tätig ist.

Hiersind die beiden Sieger Pharma-Unternehmen: Hikma und Novo Nordisk

Gesamtkapitalrendite

GK-Rendite

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

Rang

BTG

-20,68%

-42,98%

1,63%

3,29%

10,78%

-2,41%

3,67%

1,90%

3,20%

3,51%

5

GW

-50,40%

-33,99%

-42,66%

-34,59%

-35,06%

5,15%

13,68%

7,04%

5,80%

-7,61%

7

DELHAIZE

6,90%

6,60%

6,93%

7,65%

7,02%

5,33%

5,27%

3,86%

2,62%

3,21%

6

AHOLD

7,74%

3,99%

7,78%

24,08%

10,48%

8,68%

7,75%

8,42%

7,88%

16,75%

2

WOLSELEY

8,33%

8,36%

8,06%

6,53%

2,93%

-10,55%

-3,08%

4,37%

1,25%

4,59%

4

NOVO NORDISK

13,68%

14,58%

15,10%

18,53%

19,55%

19,67%

23,46%

26,43%

32,64%

35,80%

1

HIKMA

17,05%

12,61%

12,47%

8,21%

7,73%

9,01%

10,16%

6,78%

8,38%

13,12%

3

Hier liegen mir (meine Quelle ist Bloomberg) die Daten für die Berechnung leider nur bis 2013 vor.

Um zu Erkennen welche Unternehmen ertragsstark sind reichen die Zahlen bis 2013 allerdings aus. Novo Nordisk liegt hier in den letzten 10 Jahren so gut wie jedes Jahr vorne.

Eigenkapital bzw. Buchwert pro Aktie

EK /Aktie

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

Zuwachs p.a.

Rang

BTG

0,56

0,26

0,28

0,31

0,37

0,83

0,84

1,20

1,24

1,32

10,13%

2

GW

0,21

0,16

0,13

0,05

-0,01

0,05

0,10

0,13

0,16

0,20

-0,65%

6

DELHAIZE

30,50

37,89

36,90

36,51

41,57

43,96

50,39

53,76

50,88

49,49

5,53%

5

AHOLD

3,17

3,20

3,62

3,52

4,32

4,99

5,59

6,01

5,37

7,19

9,51%

3

WOLSELEY

13,55

16,21

18,07

21,77

21,16

11,89

10,76

11,85

10,94

11,13

-2,17%

7

NOVO NORDISK

7,98

8,54

9,49

10,36

10,84

12,59

13,40

13,48

14,98

16,11

8,26%

4

HIKMA

n/a

1,70

2,05

2,49

3,19

3,53

3,84

3,97

4,23

5,14

13,06%

1

Auch hier habe ich leider nur die Zahlen bis 2013.

Aber auch hier sind Trends erkennbar.

Das Eigenkapital pro Aktie wird beeinflusst durch Gewinne und die Ausgabe neuer Aktien (Verwässerung) sowie den Rückkauf von Aktien.

Auch die Ausschüttung einer Dividende beeinflusst natürlich das verbleibende Eigenkapital. Ein wirklich gutes Unternehmen ist nicht darauf angewiesen neue Aktien auszugeben und kann trotz Dividendenausschüttung ein Wachstum beim Eigenkapital erzielen.

Free Cashflow

Free Cashflow

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014 (lt12M)

Zuwachs p.a.

Rang

BTG

-18,99

-31,40

-5,40

-1,10

15,50

-1,00

4,90

-22,80

44,30

48,60

48,10

155,92%

6

GW

-14,37

-7,54

-1,27

1,03

-7,02

0,29

3,99

1,70

0,74

-9,61

-19,80

n/a

7

DELHAIZE

495,10

266,20

210,40

-274,00

213,00

656,00

657,00

344,00

721,00

620,00

423,00

2,53%

5

AHOLD

1.416,00

83,00

503,00

861,00

568,00

912,00

1.072,00

932,00

998,00

1.041,00

835,00

-3,36%

3

WOLSELEY

28,80

365,00

261,00

669,00

809,00

917,00

690,00

-270,00

519,00

288,00

270,00

-8,94%

4

NOVO NORDISK

4.232,00

4.813,00

4.840,00

9.149,00

11.261,00

12.764,00

16.311,00

18.301,00

18.842,00

22.704,00

26.574,00

20,52%

1

HIKMA

14,80

9,29

-14,48

2,88

2,48

79,81

90,01

34,08

98,00

243,00

293,12

36,47%

2

Der Free Cashflow ist eigentlich die Kennzahl auf die es ankommt, bei der Frage wie viel Geld am Ende übrig bleibt. Im Gewinn stecken oft Aufwertungsergebnisse und andere Bilanztricks.

Hier zeigen wieder zwei Pharma-Unternehmen was sie drauf haben: die kleine Hikma und der Riese Novo Nordisk liegen vorne, gefolgt vom niederländischen Retailer Ahold.

Gesamtergebnis der fundamentalen Analyse:

Gesamtranking

Umsatz

Gewinn

GK-Rendite

EK/Aktie

Cashflow

Durchschn.

Rang

BTG

3

5

5

2

6

4,20

3

GW

1

5

7

6

7

5,20

6

DELHAIZE

6

4

6

5

5

5,20

6

AHOLD

7

7

2

3

3

4,40

4

WOLSELEY

5

3

4

7

4

4,60

5

NOVO NORDISK

4

2

1

4

1

2,40

2

HIKMA

2

1

3

1

2

1,80

1

Die ersten 3 Plätze gehen an Pharma-Unternehmen. Bei den übrigen ist Ahold der Sieger.

Die Bewertung

KGV

KGV

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

aktuell

2015

Median

Rang

BTG

-5,46

-9,24

140,87

59,78

41,49

-34,60

52,58

111,56

75,00

125,52

50,41

37,15

51,49

1

GW

-9,71

-20,34

-7,84

-8,07

-4,56

72,38

31,61

41,38

31,74

-73,94

-21,02

-19,04

-7,95

7

DELHAIZE

17,79

14,31

17,31

14,42

9,54

10,57

9,87

9,31

29,28

24,66

16,99

15,09

14,75

4

AHOLD

9,93

82,03

13,95

4,10

9,79

12,24

13,85

11,13

11,78

5,28

17,58

16,14

12,01

6

WOLSELEY

14,23

15,07

15,09

10,31

34,22

-3,01

-17,16

22,42

138,53

30,70

15,91

14,00

15,08

3

NOVO NORDISK

21,16

21,44

24,57

23,32

17,81

19,12

26,20

22,39

23,95

21,71

28,27

24,97

23,63

5

HIKMA

n/a

15,36

11,23

13,13

11,54

12,72

15,88

15,21

14,85

11,19

15,30

14,70

14,70

2

Der Sieger des fundamentalen Vergleichs (Hikma) ist auch beim Kurs-Gewinn-Verhältnis her derzeit vergleichsweise günstig. Leider ist der zweit platzierte (Novo Nordisk) sehr teuer.

Dividende, KBV und KUV

Bewertung

Div.Rendite

Div. Wachstum 3 J

KBV

KUV

BTG

0,00%

0,00%

5,02

8,83

GW

0,00%

0,00%

27,43

28,54

DELHAIZE

2,02%

0,00%

1,29

0,32

AHOLD

3,05%

72,41%

2,97

0,44

WOLSELEY

2,52%

0,00%

3,35

0,73

NOVO NORDISK

1,69%

31,04%

19,07

8,65

HIKMA

0,80%

27,68%

5,79

4,52

Das KUV (Kurs-Umsatz-Verhältnis) habe ich nur zur Veranschaulichung in die Tabelle aufgenommen. Es hat in eimem branchenübergreifenden Vergleich eigentlich nichts verloren. Logischerweise haben Retail-Unternehmen andere Gewinnspannen als Pharma-Unternehmen. Deshalb habe ich ja auch die Kennzahl der Umsatzrendite nicht in das Vergleichsrating mit aufgenommen.

Auch beim KBV (Kurs-Buchwert-Verhältnis) sieht man, dass hier Retail-Unternehmen generell günstiger bewertet werden als Pharma-Firmen

Unterm Strich geht dennoch die Hikma Pharma als Sieger aus dem Vergleich heraus und ich würde sie deshalb in das Financeblog-Wikifolio aufnehmen wenn diese Aktie bei Wikifolio verfügbar wäre. Leider ist sie das nicht ;-( Das ist wirklich schade, dass es bei Wikifolio meistens nur die Large-Caps gibt – und gerade dort wird es immer schwieriger günstige Schnäppchen zu finden.

Dennoch ist das Financeblog-Wikifolio mittlerweile immerhin 10% im Plus obwohl es erst seit ca. einem halben Jahr aktiv ist.

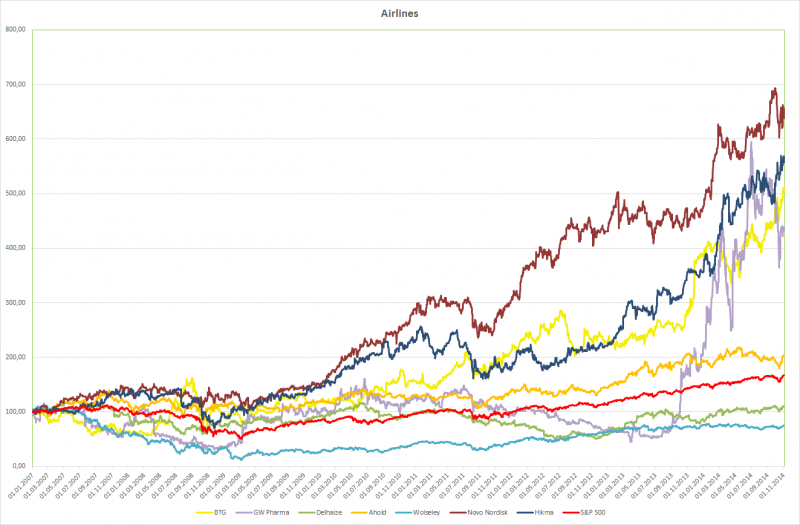

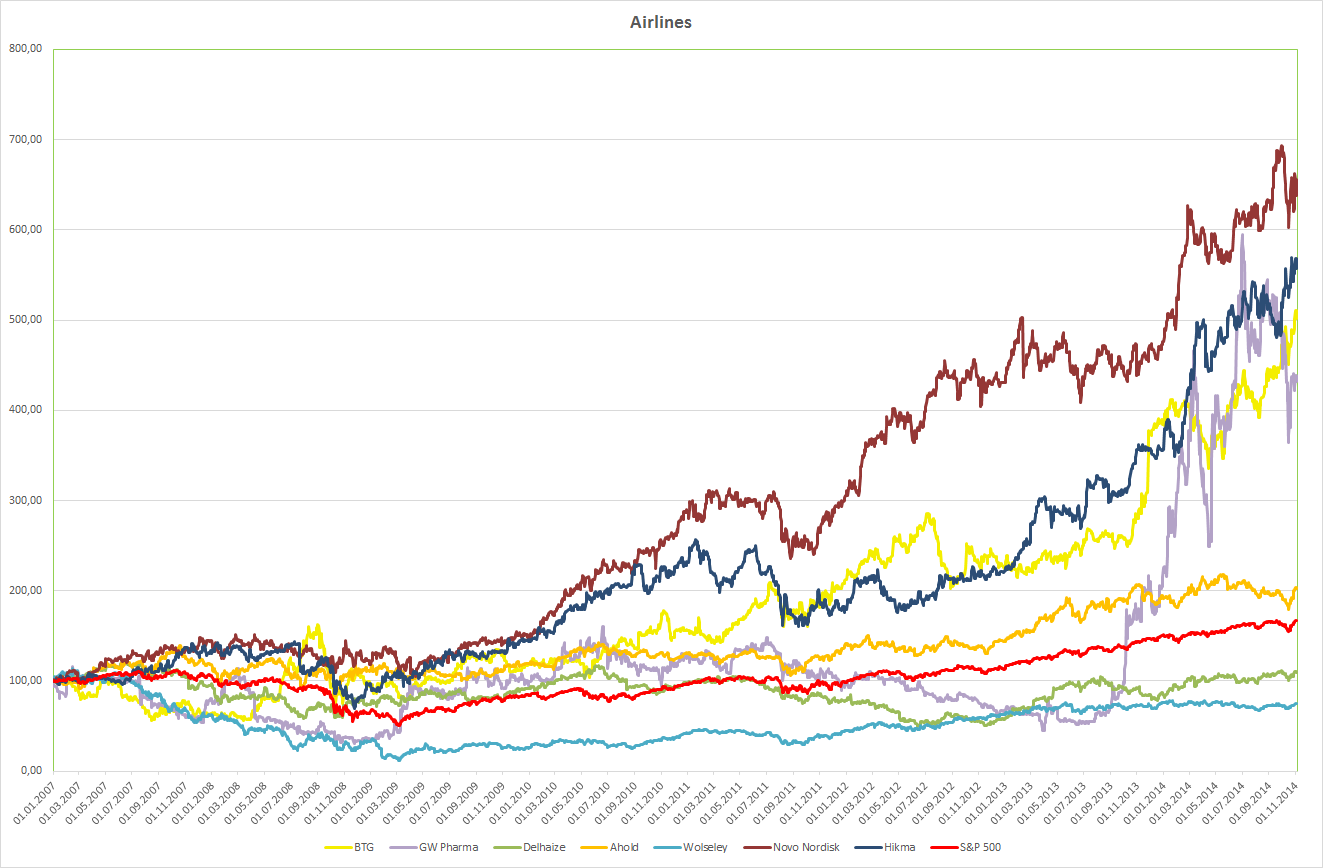

Der Chart

Die Entwicklung der Aktienkurse des Vergleichskandidaten seit 2007

Auch im Chart ist deutlich zu sehen, dass die beiden Sieger (Novo Nordisk und Hikma) in den letzten 8 Jahren die beste Kursperformance hinlegen konnten.

Leider ist Novo Nordisk mittlerweile von der Bewertung her nicht mehr so attraktiv. Ich würde mit einem Kauf also auf einen Kursrückschlag warten oder nach anderen günstigen Werten Ausschau halten.

Damit hat wohl wirklich (fast) niemand gerechnet:

Die schweizer Nationalbank (SNB) hat heute plötzlich und unerwartet bekannt gegeben, dass sie die Stützung des Euro beendet. Seit mehr als 3 Jahren kaufte die SNB dem Euro immer für 1,20 schweizer Franken (CHF) und garantierte so einen Mindestkurs. Dies tat sie, da der Franken als überbewertet galt, und die schweizer Exportwirtschaft unter einem zu teuren Franken leiden musste.

Als Begründung für den heutigen Schritt nennt die SNB unter anderem den Anstieg des US-Dollars im Vergleich zu Euro. Durch die Fixierung des CHF an den Euro wurde der Franken gegenüber dem Dollar natürlich auch immer schwächer. Weiters ist die SNB der Meinung, dass sich die schweizer Wirtschaft jetzt 3 Jahre auf die neue Situation vorbereiten konnte und dass der Franken heute nicht mehr so überbewertet sei wie noch vor 3 Jahren.

Viele Marktteilnehmer gehen weiters davon aus, dass die SNB Angst vor den nächsten Ankündigungen der EZB im Laufe der nächsten Woche Angst hatten: Den Start des “quantitative easing” im EUR-Raum – also massiven Ankauf von Staatsanleihen der hoch verschuldeden Länder Griechenland, Italien, Spanien und Portugal.

Aber ob die SNB geahnt hatte was unmittelbar nach ihrer Ankündigung passieren sollte?

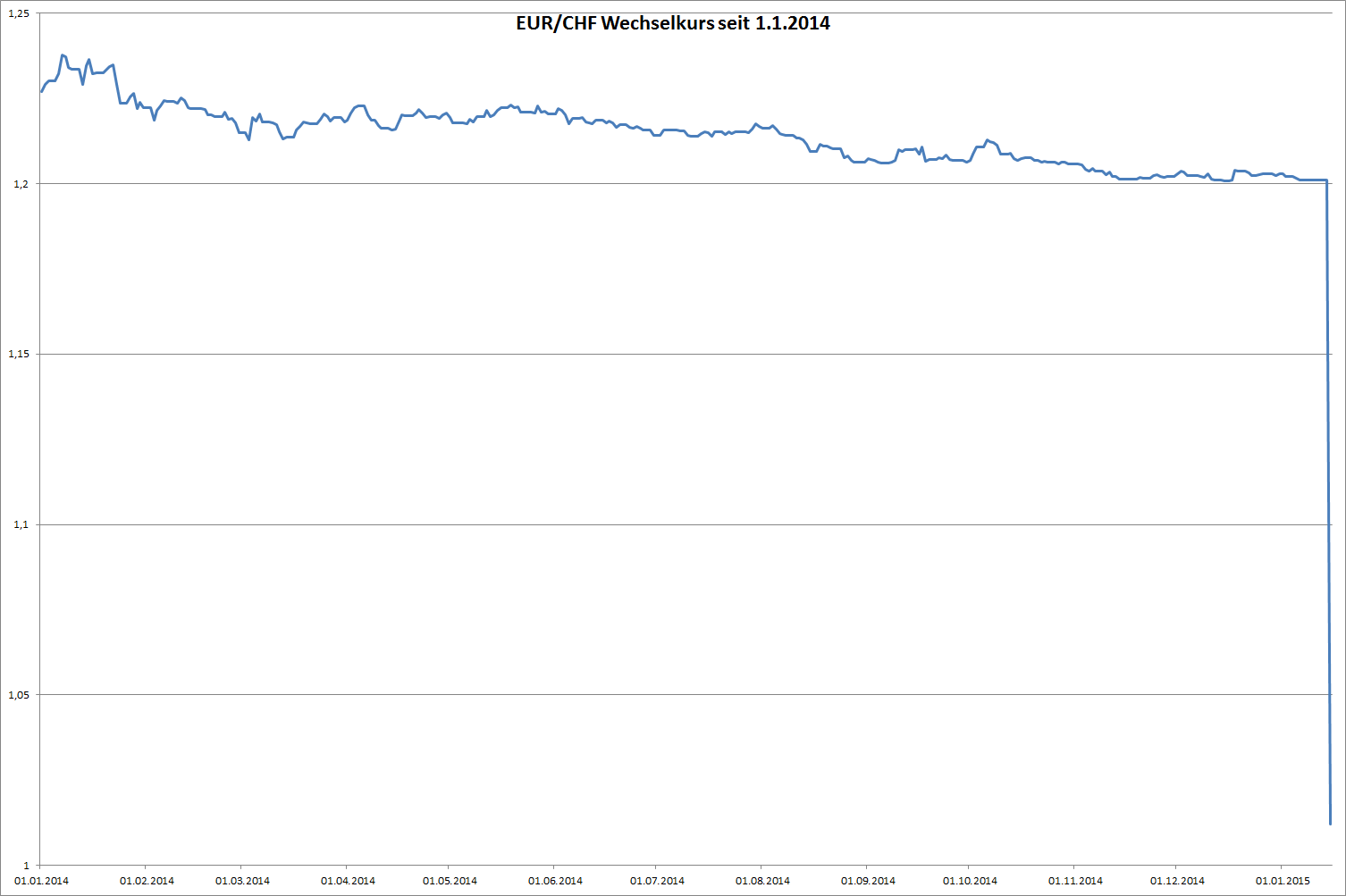

Der Euro reagierte sofort mit einer Abwertung auf 0,85 pro Franken. (Der Kurs gestern lag noch über 1,20) Die Korrektur war also über 40%. Nach kurzer Zeit “erholte” sich der Euro-Kurs auf etwa 1,02, was noch immer einer Abwertung von beinahe 20% entspricht.

Der Euro verliert natürlich heute auch im Vergleich zu allen anderen wichtigen Währungen teilweise massiv.

Auch der schweizer Aktienmarkt reagierte mit heftigen Kurskorrekturen von über 10%. Aus Sicht eines Euro-Investors sind die Aktien paradoxerweise aber über 10% gestiegen. Das wird wohl auch (mit) ein Grund für den Ausverkauf an den schweizer Börsen gewesen sein: Gewinnmitnahmen

der Sturz in die Tiefe – EUR/CHF seit 1.1.2014

Über die Reaktionen in der Schweiz kann man sich bei diesem Ticker von “20 Minuten” ein Bild machen. Viele freuten sich über den billigen Euro da sie jetzt über der Grenze plötzlich um 20% günstiger einkaufen können, andere haben natürlich Angst bezüglich der Exportwirtschaft. Werden sich die Briten den goldenen Lindt-Osterhasen noch leisten können? Auch der Tourismus stöhnt.

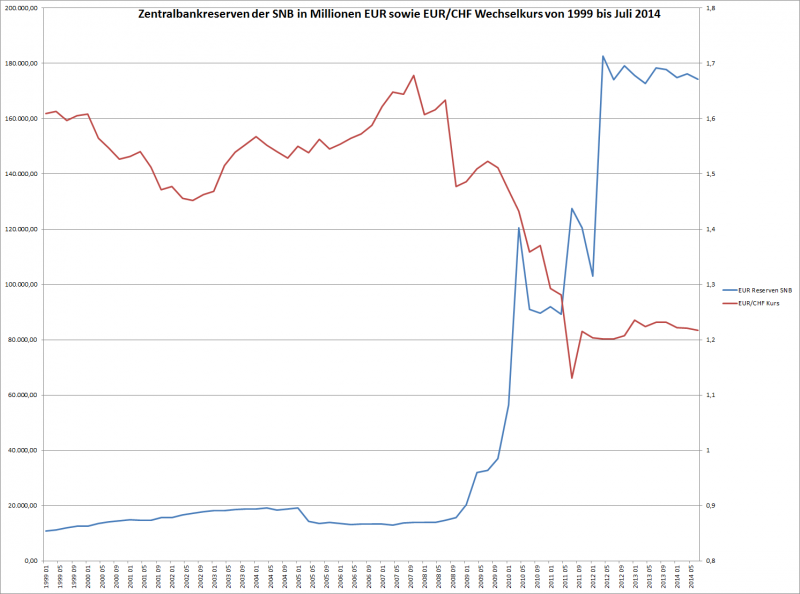

Insgesamt hat die SNB in seit Ausbruch der Finanzkrise Ende 2008 ihre Euro-Reserven um etwa 160 Milliarden Euro auf 174,33 Milliarden Euro (Stand Ende Juli 2014) aufgestockt.

Leider gibt es noch keine Veröffentlichungen der SNB über die Entwicklung der Währungsreserven seit Ende Juli.

Euro-Reserven der SNB (blau) und Welchelkurs EUR(/CHF (rot) vom 1.1.1999 bis 31.7.2014

War die Reaktion des Marktes übertrieben?

Was die fundamentale Bewertung von Währungen angeht – so muss ich zugeben – tue ich mir extrem schwer.

Die einzige Auffälligkeit die man beim ersten Blick auf das obige Diagramm erkennen kann ist, dass die Euro-Reserven der SNB während der Zeit der Stützung des Euro (also Kauf von EUR für 1,20 CHF) gar nicht so stark angewachsen sind.

Der stärkste Zuwachs fand nach Ausbruch der Finanzkrise statt, als der CHF von 1,60 auf etwa 1,40 zum EUR an Wert zulegte. Damals waren die notwendigen Stützungskäufe anscheinend noch viel grösser als in den letzten Jahren.

Einen zweiten Ausschlag gab es einige Monate nach Ankündigung der Stützungskäufe Anfang 2012 – das war die Zeit als sich die Griechenland-Krise erneut zuspitzte und das Land ein weiteres Rettungspaket von 130 Milliarden Euro erhielt und einen Schuldenschnitt beschloss.

Seither dümpeln die Euro-Reserven der SNB auf hohen Niveau dahin. Leider enden die bisher bekannt gegebenen Zahlen Ende Juli 2014 und man kann nur vermuten, was seither passierte.

Möglicherweise gab es wieder einen Sprung nach oben und man kann und will den “Damm” nicht mehr länger verteidigen.

Sollte das nicht der Fall sein, so verstehe auch ich die heutige Aktion der SNB nicht.

Mit Spannung erwarte ich deshalb auf die Veröffentlichung der SNB-Währungsreserven bis Ende 2014.

Was sind die möglichen Konsequenzen?

Für die Schweiz:

Wie bereits angesprochen ist ein günstiger Euro für viele Schweizer auf den ersten Blick paradiesisch: Sie können günstig bei uns im Euroraum Einkaufen gehen, Urlaub machen etc.

Auf der anderen Seite trifft es natürlich die Exportwirtschaft. Allerdings hat diese bereits eine Aufwertung des Franken von 1,6 auf 1,2 Euro verkraftet. Die SNB vertritt laut heutiger Aussage die Meinung, dass die Wirtschaft den Schritt einfach wegstecken wird, da auf der anderen Seite viele wichtigen Rohstoffe jetzt für die Schweizer wesentlich günstiger geworden sind. Allem voran das Öl.

Eine heutige Aussage vom SNB-Chef Jordan untermauert das: “Ein tieferer Ölpreis wird jedoch das Wachstum weltweit beleben, was positive Auswirkungen auf die konjunkturelle Entwicklung in der Schweiz haben wird”. Das deckt sich auch mit meiner Meinug. Dennoch ist es spannend wie z.B. die schweizer Tourismusbranche mit der Entscheidung fertig wird.

Für Europa:

Die heutige Aktion der SNB hat dem weltweite Vertrauen in den Euro weiter geschadet. Bleibt nur zu hoffen, dass sich dieser Trend nicht verstärkt.

Eine Abwertung des Euro bringt zwar Exporteuren grosse Vorteile, allerdings werden Importe und Rohstoffe empfindlich teuer.

Ich weis deshalb nicht, ob es der europäischen Wirtschaft unterm Strich viel bringt wenn der Euro im Vergleich zu anderen Währungen abgewertet wird. Viel wichtiger wäre es die Kreditvergabe besonders bei mittelständigen Unternehmen anzukurbeln. Sonst bekommen wir zwar keine Deflation aber eine Stagflation. Das ist eine Inflation bei gleichzeitiger Stagnation oder Rückgang des Wirtschaftswachstums. Auch nicht schön.

Die EZB könnte sogar gezwungen sein die Zinsen zu erhöhen um den Euro zu retten, obwohl die Wirtschaft keine Zinserhöhung vertragt.

In Russland kann man gerade ähnliches beobachten.

Also hoffentlich wird der Euro nicht der nächste Rubel 😉

Der Euro befindet sich nun schon seit geraumer Zeit auf Talfahrt. Besonders deutlich ist das im Vergleich zum US-Dollar zu sehen:

Die Entwicklung des Wertes eines Euro in US-Dollar im letzten Jahr

Das sind die Ursachen für den schwachen Euro:

Es gibt tatsächlich einige fundamentale Gründe, die für einen schwachen Euro sprechen:

– Die Zinsen im Euroraum sind Nahe bei Null, die Zinsen für Staatsanleihen sind teilweise sogar negativ, das ist bei deutschen Staatsanleihen zum Beispiel bei allen Laufzeiten bis zu 5 Jahren der Fall. Wenn man Deutschland also heute Geld borgt, erhält man – selbst bei einer Bindung auf 5 Jahre – weniger zurück als man verborgt hat 😉

– Die Zinsen im Dollarraum sind zwar auch auf extrem niedrigen Niveau, allerdings erwartet der Markt hier eine baldige Steigerung:

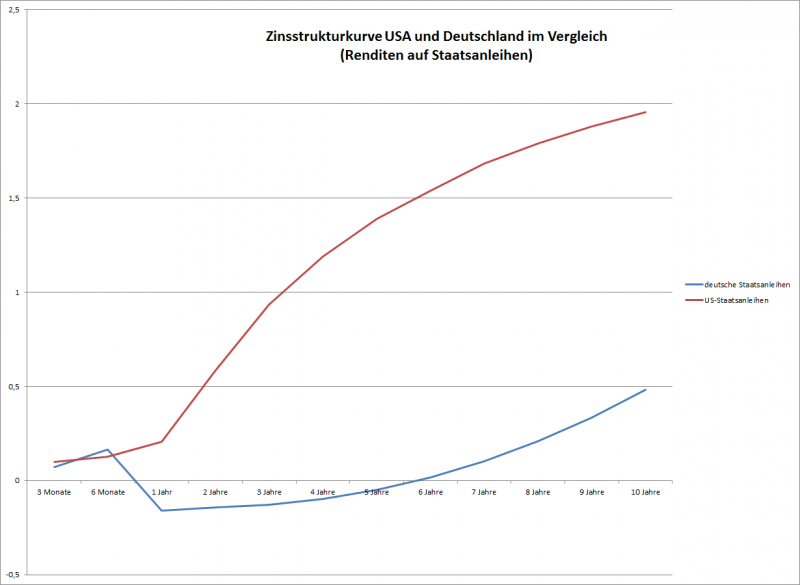

Am Beispiel der sogenannten Zinsstrukturkurve oder einfach “Zinskurve” ist das gut zu sehen.

Auf dieser Kurve werden die Renditen von Staatsanleihen an der Y-Achse aufgetragen und die jeweiligen Laufzeiten auf der X-Achse. So ist zu sehen, wie die Markterwartung der Zinsentwicklung aussieht: Wenn beispielsweise für deutsche Staatsanleihen mit einer Laufzeit von 5 Jahren nur -0,05% Zinsen erwartet werden, so erwartet der Markt ingesamt in den nächsten 5 Jahren keine nennenswerte Zinssteigerung über dieses Niveau. Niemand wäre sonst so dumm und würde sein Geld 5 Jahre binden, wenn er glaubt, dass er in z.B. 2 Jahren mehr Zinsen dafür bekommt.

Die Zinskurve vom USD und EUR im Vergleich (am Beispiel von Deutschen und US-Staatsanleihenrenditen)

Vergleicht man nun die Zinskurven von Deutschland und den USA springt einem förmlich der Optimismus in den USA und der Pessimismus in Europa entgegen.

Für andere europäische Länder sieht die Kurve ganz ähnlich aus, auch für Österreich. Einzig bei den Ländern mit schlechterer Bonität bzw. schlechten Ratings wie Italien, Griechenland, etc. sind die Zinsen höher – das liegt aber nur am Risikoaufschlag den das Land bezahlen muss, damit es überhaupt noch Geld geliehen bekommt.

– Die Wirtschaftsdaten untermauern die Erwartung des Marktes. In den USA haben sich zahlreiche für die Wirtschaft wichtige Dinge positiv entwickelt, so ist z.B. die Arbeitslosigkeit zurückgegangen, die Kreditvergaben und damit auch die Investitionen nehmen zu und die amerikanische Wirtschaft erwartet ein deutlich besseres Wachstum als die europäische.

– Der europäische Wirtschaftsraum ist im Vergleich zur USA wesentlich komplexer: Es treffen viele unterschiedliche Mentalitäten zusammen (besonders die Nord- und Südeuropäische Mentalität unterschiedet sich stark: Die einen Leben um zu Arbeiten (Nordeuropa) – die anderen Arbeiten um zu Leben (Südeuropa) und die EZB muss versuchen diese Unterschiede im Euroraum auszugleichen – eine extrem schwierige, fast unmögliche Aufgabe.

– Ein weiterer großer Widerspruch im System des Euro verhindert ebenfalls, dass die Wirtschaft im Euroraum an Schwung gewinnen kann: Einerseits versucht die EZB mit allen Mitteln Geld in die Wirtschaft zu pumpen, auf der anderen Seite gibt es – ich kann es gar nicht oft genug sagen – unpassende Richtlinien für Kreditvergaben wie Basel 3, welche verhindern, dass das Geld in der Wirtschaft bei den Menschen ankommt, die gerne investieren und etwas Schaffen möchten. Ohne Eigenkapital kein Fremdkapital so die Basel3-Richtlinie. Hier sind wir schon beim nächsten Problem:

– In Europa ist es extrem kompliziert an Eigenkapital zu kommen. Während es in den USA relativ einfach ist z.B. über die Börse oder über Risikokapitalgeber Eigenkapital zu bekommen ist das in Europa ein sehr steiniger Weg. Börsen und Aktien gelten bei uns als böse Zockerei und es wird sogar über eine europäische Finanztransaktionssteuer nachgedacht welche dem Eigenkapitalmarkt weiter schaden würde.

Wer profitiert von eimem schwachen Euro bzw. starkem Dollar?

Unternehmen die in Europa produzieren und in die USA exportieren sind hierfür natürlich die wichtigsten Kandidaten.

Für einen Amerikaner sind europäische Güter heute um fast 20% billiger als noch vor einem halben Jahr.

Folgende europäische Unternehmen die börsenotiert sind, und einen wesentlichen Teil ihrer Umsätze in den USA generieren konnte ich ausmachen:

Name

Branche

Umsatz/USA

BTG PLC

Pharma

88,16%

GW PHARMACEUTICA

Pharma

79,56%

GRIFOLS SA – B

Pharma

63,16%

DELHAIZE GROUP

Retail

61,06%

HUNTING PLC

Energie

60,57%

AHOLD NV

Retail

60,33%

PANDORA A/S

Verbrauchsgüter

57,00%

OPERA SOFTWARE

Technologie

55,40%

NATIONAL GRID PL

Versorger

54,36%

WOLSELEY PLC

Verbrauchsgüter

53,85%

PRUDENTIAL PLC

Versicherungen

50,42%

UBM PLC

Dienstleistungen

47,47%

EXOR

Finanzen

47,02%

NOVO NORDISK-B

Pharma

46,70%

HIKMA PHARMACEUT

Pharma

46,23%

ARCADIS NV

Dienstleistungen

45,57%

Das sind die Top 15 der börsenotierten Unternehmen mit Sitz in Europa und grossem Exportanteil in die USA.

In der Tabelle ist auch der prozentuelle Anteil des Umsatzes der Firmen dargestellt, der in den USA in den letzten 12 Monaten erwirtschaftet wurde.

Auffällig ist, dass sehr viele Firmen aus dem Pharmabereich dabei sind: 5 von 15, also quasi jedes dritte Unternehmen.

Um den Spannungsbogen ein wenig zu spannen und um meine Leser ein wenig bei der Stange zu halten, werde ich in meinem nächsten Artikel diese Unternehmen fundamental genau unter die Lupe nehmen und untersuchen wessen Aktie man jetzt kaufen sollte.

Ich hoffe diesen Artikel bereits morgen online stellen zu können.

Derivate – spekulative Massenvernichtungswaffen oder sinnvolle Finanzinstrumente?

Derivate haben einen sehr schlechten Ruf – sie werden sogar als die “Massenvernichtungswaffen des Finanzmarktes” bezeichnet und gelten als Hauptverursacher der letzten Finanzkrise.

Sie stellen ein sehr spannendes Thema dar, deshalb fange ich heute eine Serie an in der ich – hoffentlich – jedermann über Funktionsweise bzw. Vor – und Nachteile diverser Derivate aufklären kann.

Ich werde heute am Beispiel von Optionen zeigen, dass Derivate nicht von Natur aus böse sind, sondern, dass es darauf ankommt wie man mit ihnen umgeht.

Das ist bisher einer der schwierigsten Artikel im Financeblog – ich habe aber versucht dennoch alles so zu erklären dass es für jeden (interessierten) verständlich ist.

Aus diesem Artikel ist der bisher längste im Financeblog geworden, obwohl er wirklich nur eine kurze Einführung bringt. Ich hoffe der Leser ist geduldig genug, ich denke es lohnt sich.

Mir ist es wichtig zu zeigen, dass Derivate nicht per-se böse oder gefährlich sind, sondern sogar wichtige Finanzinstrumente sind um bestimmte Risiken abzusichern. Jede Medaille hat 2 Seiten und die Boulevard-Presse zeigt meistens noch eine davon.

Bei Derivaten ist es wie bei einem Sportwagen: Derivate haben meistens eine sehr starke Hebelwirkung und erlauben es deshalb mit wenig Kapitaleinsatz sehr viel zu bewegen – wie ein PS-starkes Auto. Kann man damit nicht richtig umgehen oder wird übermütig so steigt die Unfallgefahr natürlich exponentiell – besonders im Vergleich zu einem normalen Kleinwagen.

Auf der anderen Seite kann ein Sportwagen z.B. sicherere Überholmanöver vollziehen als ein PS-schwacher Bolide, da er besser beschleunigen und in der Regel auch wesentlich besser bremsen kann als ein normales Auto. Er hat also seine Vorteile wenn man mit ihm umgehen kann.

Ähnlich – wenn auch ein wenig anders – ist das auch bei Derivaten: Versteht man sie richtig, und schätzt man das Risiko korrekt ein, so können sie sogar eine Versicherung für das Portfolio bilden und das Gesamtrisiko reduzieren. Auf der anderen Seite können sie lebensgefährlich werden, wenn man zuviel Risiko eingeht und auf den schnellen Gewinn hofft.

Was ist eine Option?

Zuerst einmal die Definition:

Eine Kauf-Option (Call) gibt dem Käufer der Option das Recht – aber nicht die Pflicht – ein bestimmtes Produkt zu einem festgelegten Preis bis zu einem festgelegten Zeitpunkt (amerikanische Option) bzw. an einem festgelegten Zeitpunkt (europäische Option) zu kaufen.

Eine Verkaufs-Option (Put) gibt dem Käufer der Option das Recht – aber nicht die Pflicht – ein bestimmtes Produkt zu einem festgelegten Preis bis zu einem festgelegten Zeitpunkt (amerikanische Option) bzw. an einem festgelegten Zeitpunkt (europäische Option) zu verkaufen.

Aus der Definition ist ersichtlich, dass eine Option über folgende Merkmale verfügen muss:

Merkmale einer Option:

1) Basiswert (“Underlying”)

Der Basiswert auf englisch “Underlying” bestimmt auf welches Produkt (Aktie, Rohstoff, Anleihe etc) sich die Option bezieht.

2) Ausübungspreis (“Strike”)

Der Strike ist der Preis zu dem der Basiswert am Fälligkeitstag der Option gekauft (Call) oder verkauft (Put) werden kann.

Liegt der Strike auf dem gleichen Niveau wie der Preis des Underlyings (das wäre z.B. bei einer Aktie die gerade 100 kostet ein Strike von 100) so spricht man von einer Option “at-the-money”, kurz ATM – auf deutsch: am Geld.

Liegt der Strike in einem Bereich wo die Ausübung der Option aus derzeitiger Sicht sinnlos wäre – wie z.B. ein Strike von 110 bei einer Call-Option oder ein Strike von 90 bei einer Put-Option wenn der Kurs des Underlyings gerade 100 beträgt, so spricht man von einer Option “out-of-the-money“, kurz OTM – auf deutsch aus dem Geld.

Schliesslich gibt es noch die Möglichkeit, dass eine sofortige Ausübung der Option möglich wäre und zu einem vorteilhaften Preis führen würde. Beispiel: Call-Option mit Strike von 90 oder Put-Option mit Strike von 110 bei einem Underlying-Kurs von 100.

Hier sagt man die Option ist “in-the-money“, kurz ITM – auf deutsch: im Geld.

3) Laufzeit

Die Laufzeit gibt an, wie lange die Option gültig ist.

Eine amerikanische Option kann jederzeit bis zur Fälligkeit ausgeübt werden. Eine europäische Option nur am Fälligkeitstag. Die meisten an der Börse gehandelten Optionen sind amerikanische Optionen (auch in Europa 😉

4) Options-Prämie: Die Prämie entspricht den “Kosten” der Option. Da eine Option im Prinzip ein Vertrag zwischen zwei Vertragspartnern ist, verlangt natürlich der Verkäufer der Option (=”Stillhalter”) eine Prämie für die Rechte die er dem Käufer mit der Option einräumt

Gekaufte Optionen nennt man auch “long Options“.

Noch eine wichtige Bemerkung:

In diesem Artikel spreche ich besonders an der Börse gehandelte Optionen an. Bei diesen Optionen gibt es tatsächlich immer 2 Vertragspartner, einen Käufer und einen Verkäufer.

Es gibt auch noch sogenannte Optionsscheine. Diese werden allerdings von Banken oder anderen Emitenten als Werpapiere ausgegeben, d.h. der Verkäufer von einem Optionsschein ist immer ein Finanzinstitut. Man “wettet” also beim Kauf eines Optionsscheines immer gegen dieses Institut. Auch die Prämie (also die Kosten) für diesen Optionsschein entstehen nicht am Markt sondern werden von dem ausgebenden Institut festgesetzt.

Auch kann man natürlich Optionsscheine nur kaufen. Es ist nicht möglich via Optionsscheinen “short” Positionen einzugehen, also auf die Seite des Optionsverkäufers zu treten. (dazu ein wenig später)

Beispiele für long Options:

long Call-Option:

Herr Müller hat ein Einfamilienhaus und beheizt dieses mit Heizöl. Der Tank ist gerade voll, aber der Preis für Heizöl ist derzeit extrem günstig. Es wird aber einige Monate dauern, bis wieder Platz im Tank ist.

Wie kann Herr Müller dennoch von den günstigen Preisen profitieren?

Die erste Möglichkeit wäre der Abschluss eines sogenannten Termingeschäftes. Er würde sich verpflichten z.B. in 3 Monaten zu einem heute festgelegten Preis eine bestimmte Menge Heizöl zu kaufen. Diese Geschäfte sind an der Börse als “Futures” oder “Forwards” bekannt.

Der Nachteil ist allerdings: Wenn der Preis für Heizöl weiter fällt, muss Herr Müller in 3 Monaten dennoch den vorher festgelegten Preis bezahlen.

Er kann sich aber auch eine Kauf-Option (Call-Option) auf Heizöl besorgen. Diese gibt ihm das Recht das Heizöl z.B. in 3 Monaten zu einem heute festgelegten Preis zu kaufen. Er muss es aber nicht kaufen. Er kann die Option auch verfallen lassen.

Steigt der Heizölpreis wieder, kann er seine Option ausüben und das Öl günstiger bekommen. Sinkt der Preis weiter, so lässt er die Option einfach verfallen.

Für Herrn Müller ist der Kauf dieser Option also eine Versicherung. Er sichert das Recht, Heizöl in 3 Monaten zum heute günstigen Preis zu kaufen und zahlt dafür eine Prämie, die Optionsprämie

Am Beispiel einer Aktie:

Wenn man z.B. auf eine Aktie die derzeit auf einem Kurs von 100 notiert eine Call-Option mit einem Strike von 110 und einer Laufzeit von 3 Monaten erwirbt, so hat man nach 3 Monaten das Recht diese Aktie für 110 zu kaufen. Sollte die Aktie bis dahin z.B. auf 120 gestiegen sein, so hat die Option dann einen Wert von 10. (Die Aktie kann durch Ausübung der Option für 110 gekauft werden und sofort für 120 verkauft werden – das entspricht einen Gewinn von 10)

Bleibt die Aktie aber unter 110 so ist die Option quasi wertlos, da das Recht die Aktie für 110 zu kaufen nichts bringt, wenn man die Aktie sowieso günstiger erwerben kann.

Gehen wir weiter davon aus, dass die Option mit dem Strike von 110 und Laufzeit 3 Monate für die genannte Aktie einen Preis von 2 hat. (Die Optionsprämie soll in diesem Beispiel also 2 betragen)

Sollte die Aktie tatsächlich in 3 Monaten auf 120 steigen und die Option einen Wert von 10 erreichen, so hätte sich der Wert der Option verfünffacht (500%), während der Preis der Aktie lediglich um 20% gestiegen ist (von 100 auf 120).

Die Option hat also eine sehr starke Hebelwirkung. In diesem Fall beträgt diese Hebelwirkung 25. Man kann also mit dem selben Einsatz quasi den 25fachen Gewinn machen als wenn man direkt in die Aktie investiert hätte. Allerdings kann man auch einfach alles verlieren, wenn die Aktie nicht über den Strike-Preis steigt.

Ein Hebel wirkt immer in beide Richtungen.

Der Kauf einer Option mit der Hoffnung auf große Gewinne aufgrund von Hebelwirkung ist ein klassisches Beispiel für Spekulation. Sollte nämlich die Erwartung einer entsprechenden Kurssteigerung nicht aufgehen, so ist der gesamte Einsatz (die bezahlte Optionsprämie) verloren – ein Totalverlust.

Man sieht also bereits jetzt: Eine Option kann einerseits eine Versicherung andererseits eine gefährliche Spekulation sein.

long Put-Option:

Herr Bauer ist Bauer und wird in etwa 3 Monaten seinen Weizen ernten. Derzeit ist der Weizenpreis seiner Ansicht nach sehr hoch, also beschließt er eine Put-Option (Verkaufsoption) auf Weizen zu erweben, die ihm das Recht gibt seinen Weizen in 3 Monaten zu einem heute festgelegten Preis zu verkaufen.

Steigt der Weizenpreis weiter, so kann er die Option einfach verfallen lassen, sinkt der Preis aber unter den Ausübungspreis (Strike) so kann er den Weizen dennoch zum festgelegten Preis verkaufen. Die Option ist also auch für ihn eine Versicherung und keine Spekulation.

Beispiel bei einer Aktie:

Eine Aktie notiert bei 100. Der Kauf einer Put-Option mit 3 Monaten Laufzeit und Strike 90 zu einem Preis (Prämie) von 2, würde bei einem Kursverfall auf 80 einen Gewinn von 8 bringen. Bleibt die Aktie allerdings bis zum Verfall der Option in 3 Monaten über 90, so verfällt die Option wertlos.

Hält man zum Beispiel Aktien die derzeit bei 100 notieren, kann man diese durch den Kauf einer Put-Option (long Put) gegen einen Kurssturz versichern. Man bezahlt zwar eine Prämie – wie das bei Versicherungen halt so üblich ist – aber wenn die Aktie unter 90 fällt, hat man das Recht sie dennoch für 90 verkaufen zu dürfen.

Diese Strategie nennt man “protective put“.

Jedes Geschäft hat 2 Seiten (Verkauf von Optionen, “short Options”):

In den bisherigen Beispiel sind wir immer davon ausgegangen, dass Optionen gekauft werden. Doch immer wenn es einen Käufer gibt muss es auch einen Verkäufer geben. Der Verkäufer von Optionen wird auch “Stillhalter” genannt. Er ist derjenige, der dem Käufer die Rechte einräumt. Im englischen – der Sprache der Finanzmärkte – sagt man zum Verkauf von Optionen auch “writing Options“, quasi “Optionen schreiben”.

Verkaufte Optionen heissen “short Options”

Definition short Call-Option aus Sicht des Verkäufers:

Durch den Verkauf einer Call-Option verpflichtet sich der Verkäufer (Stillhalter) der Option ein bestimmtes Produkt zu einem festgesetzten Preis bis zu einem bestimmten Zeitpunkt (amerikanische Option) bzw. an einem bestimmten Zeitpunkt (europäische Option) zu verkaufen. Er erhält dafür eine einmalige Optionsprämie.

Definition short Put-Option aus Sicht des Verkäufers:

Durch den Verkauf einer Put-Option verpflichtet sich der Verkäufer (Stillhalter) der Option ein bestimmtes Produkt zu einem festgesetzten Preis bis zu einem bestimmten Zeitpunkt (amerikanische Option) bzw. an einem bestimmten Zeitpunkt (europäische Option) zu kaufen. Er erhält dafür eine einmalige Optionsprämie.

Beispiel für short Options:

short Call:

Herr Bauer hat in seinen Silos etliche Tonnen Weizen gelagert und möchte diesen langsam verkaufen. Allerdings möchte er gerne noch ein wenig dazuverdienen. Der Weizenpreis ist seiner Meinung nach zwar schon recht hoch, aber er möchte gerne davon profitieren, dass generell auf einen weiteren Preisanstieg gehofft wird.

Also verkauft er Call-Optionen auf seinen Weizen. Er verpflichtet sich, seinen Weizen z.B. in 3 Monaten zu einem festgesetzten Preis zu verkaufen und erhält dafür eine Prämie.

Steigt der Weizenpreis tatsächlich stark weiter (über den Ausübungspreis der von ihm verkaufen Optionen) so profitiert er nicht mehr von diesem Anstieg, da er sich verpflichtet hat den Weizen zum festgesetzten Preis abzugeben. Bleibt der Preis allerdings konstant oder fällt er, so hat er die Prämieneinnahmen aus dem Optionsgeschäft ohne dafür liefern zu müssen. Er kann seinen Weizen also noch immer an jemand anderen verkaufen.

Beispiel bei einer Aktie: Angenommen man hält eine Aktie die derzeit bei 100 notiert, und die man ab einem Preis von 110 verkaufen würde, da sie einem zu teuer vorkommt.

Nun hat man die Möglichkeit eine Verkaufsorder für 110 aufzugeben und kann die Aktie verkaufen sobald der Preis auf 110 steigt.

Eine andere Möglichkeit, ist der Verkauf einer Call-Option (“short call”). Wenn man eine Call-Option mit Strike 110 und Laufzeit 3 Monate für eine Prämie von z.B. 2 verkauft, so muss man dem Käufer der Option diese Aktie spätestens am Fälligkeitstag für 110 verkaufen wenn er es verlangt. Steigt der Preis über 110 so profitiert man nicht vom weiteren Preisanstieg. Bleibt der Preis konstant oder fällt, so behält man die Optionsprämie und die Aktie.

Wenn man sowieso bei 110 verkaufen würde, ist der Verkauf einer Option also ein sinnvolles Geschäft, da man zusätzlich noch die Optionsprämie einnimmt. In unserem Beispiel sind das immerhin aufs Jahr gerechnet 8% Rendite zusätzliche Rendite auf das Aktieninvestment. (Prämie von 2 für 3 Monate Laufzeit mal 4 (um auf das ganze Jahr hochzurechnen) = 8. Da die Aktie bei Verkauf der Option genau auf 100 war beträgt die Rendite durch Einnahme von Optionsprämien aufs Jahr hochgerechnet also 8%)

Diese Strategie nennt man “Covered Call writing“, also “gedeckte Kaufoption verkaufen”. Gedeckt ist die Option deshalb, weil man ja auch die Aktien besitzt die man dem Käufer der Option bei Ausübung derselben liefern kann.

Gefährlich (und spekulativ) wird das verkaufen von Optionen dann, wenn sie ungedeckt sind. Es mag zwar verlockend sein, Prämien zu kassieren für die Kursentwicklung von Aktien die man selber nicht besitzt, besonders dann wenn man glaubt, dass der Kurs sowieso nicht über den Ausübungspreis (strike) steigen wird. Sollte der Kurs aber dennoch steigen, so ist man einem unendlichen Verlustrisiko ausgesetzt (theoretisch kann eine Aktie ja in unermessliche Höhen steigen und man müsste sie trotzdem zum Strike-Preis an den Optionsinhaber liefern)

short Put:

In diesem Beispiel kommen wir wieder auf Herrn Müller und sein Heizöl zurück. Es ist Hochsommer und der Öltank von Herrn Müller ist leer. Er hat es aber nicht eilig ihn aufzufüllen, da er in den nächsten Monaten sowieso nicht heizen muss.

Das Heizöl ist ihm derzeit ein wenig zu teuer. Er wäre bereit seinen Tank anzufüllen, wenn er das Öl um etwa 10% günstiger haben könnte.

Also verkauft er eine Put Option und verspricht dem Käufer dieser Option, dass er ihm in den nächsten 3 Monaten für 1000 Liter Heizöl auf jeden Fall einen Preis bezahlen wird der 10% unter dem heutigen Preis liegt. Er erhält dafür vom Käufer der Option eine Prämie.

Das ganze ist eine Win-Win-Situation. Herr Müller wird dem Käufer der Option das Heizöl abkauen sofern der Preis 10% oder mehr fällt. Der Käufer der Option hat sich hingegen gegen einen Preisverfall von mehr als 10% versichert. Herr Müller bekommt sein Öl auf diese Art sogar noch ein wenig günstiger, da er ja die Prämieneinnahmen vom Optionsverkauf auch noch vom bezahlten Ölpreis abziehen kann.

Fällt der Preis für Heizöl nicht, bleiben ihm die Prämieneinnahmen – er muss allerdings dann natürlich mehr für das benötigte Heizöl bezahlen.

Beispiel bei einer Aktie:

Angenommen eine Aktie notiert gerade bei 100 und man ist der Meinung, dass man sie gerne bei 90 kaufen würde, da sie bei diesem Preis ein Schnäppchen wäre.

Nun hat man wieder die Möglichkeit einfach eine Kauforder mit 90 aufzugeben und zu warten bis sie erfüllt wird. Sobald jemand die Aktie für 90 anbietet wird man sie erhalten.

Eine weitere Möglichkeit ist der Verkauf einer Put-Option auf diese Aktie (short Put) mit einem Strike von 90.

Angenommen die Laufzeit der verkauften Option beträgt wieder 3 Monate und die Prämieneinnahme 2, so wäre man verpflichtet in den nächsten 3 Monaten die Aktie für 90 zu kaufen (was man aber sowieso möchte). Man erhält die Aktie aber um 2,2% günstiger, da man ja auch noch die Optionsprämie eingenommen hat die man vom Kaufpreis abziehen kann: 90 – 2 = 88.

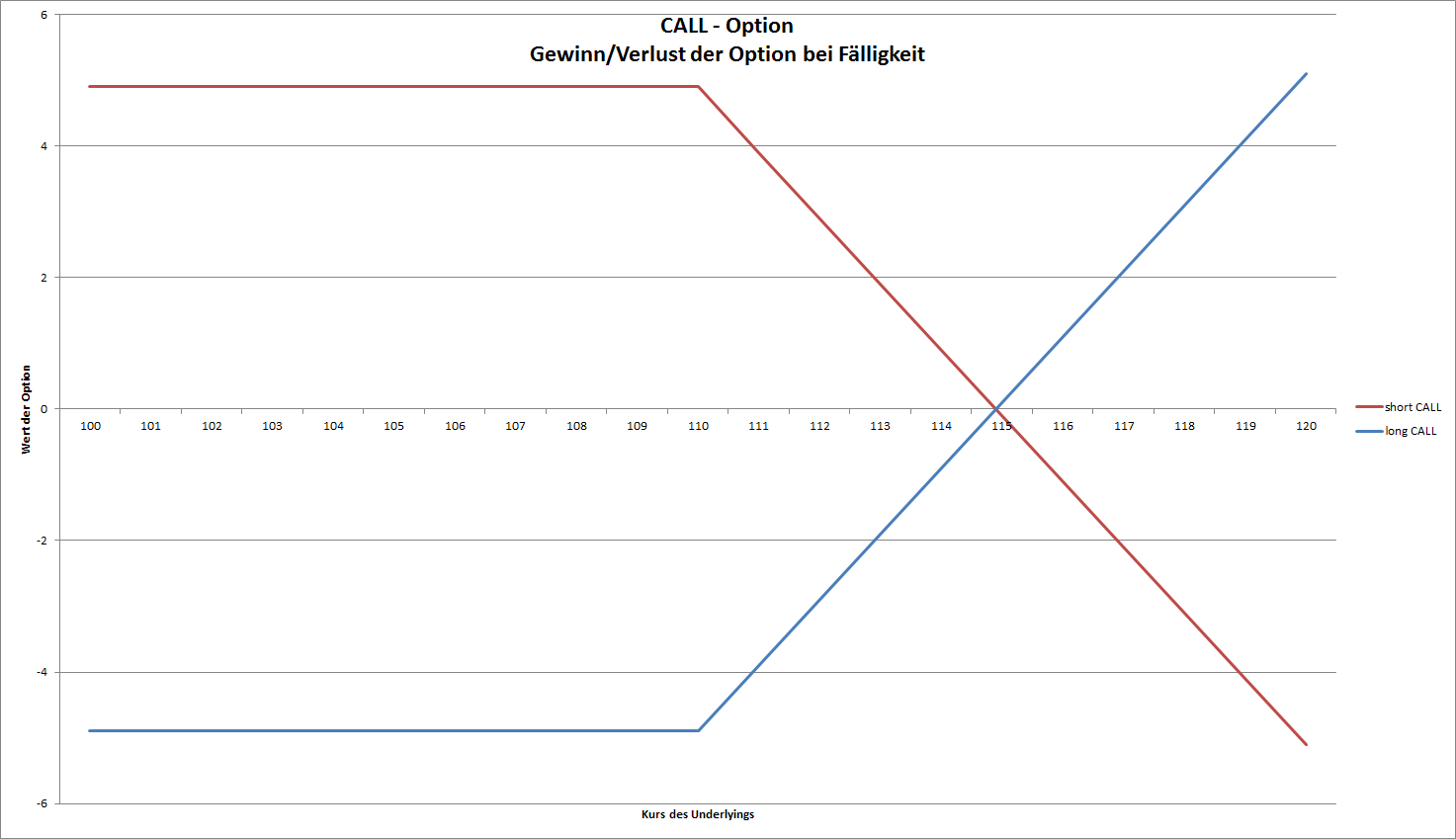

Die Apple-Aktie notiert derzeit bei USD 110,04. Eine Call-Option mit Strike 110 (ATM, “at-the-money”) und Laufzeit bis 20.2.2015 kostet derzeit USD 4,90 (das ist die Prämie)

Eine Put-Option mit Strike 110 (ebenfalls ATM) und Laufzeit ebenfalls bis 20.2.2015 kostet derzeit USD 5,10

CALL-Option:

In dem Chart sieht man jetzt wie sich der Wert so einer Option aus Sicht des Käufers (long CALL) bzw. aus Sicht des Verkäufers (short CALL) bei der Fälligkeit der Option am 20.2.2015 in Abhänigkeit vom Aktienkurs von Apple darstellt: Bis zu einem Kurs von 114,90 ist der Verkäufer der Option (short Call) der Gewinner. Er muss die Aktie für 110 USD verkaufen, hat aber USD 4,90 an Prämien erhalten. Erst wenn die Aktie über 114,90 steigt ist der Käufer der Option im Plus, da er ja die Prämie bezahlen musste. Der Käufer hat also dann Gewinne sobald die Aktie über den Strike plus die bezahlte Optionsprämie steigt.

Alles was der Käufer dann gewinnt, verliert der Verkäufer und vice versa. Es ist – wie bei allen Derivaten – also ein Nullsummenspiel. Was der eine gewinnt, verliert der andere.

Des einen Freud – des anderen Leid: Gewinn und Verlust beim Kauf bzw. Verkauf einer Call-Option

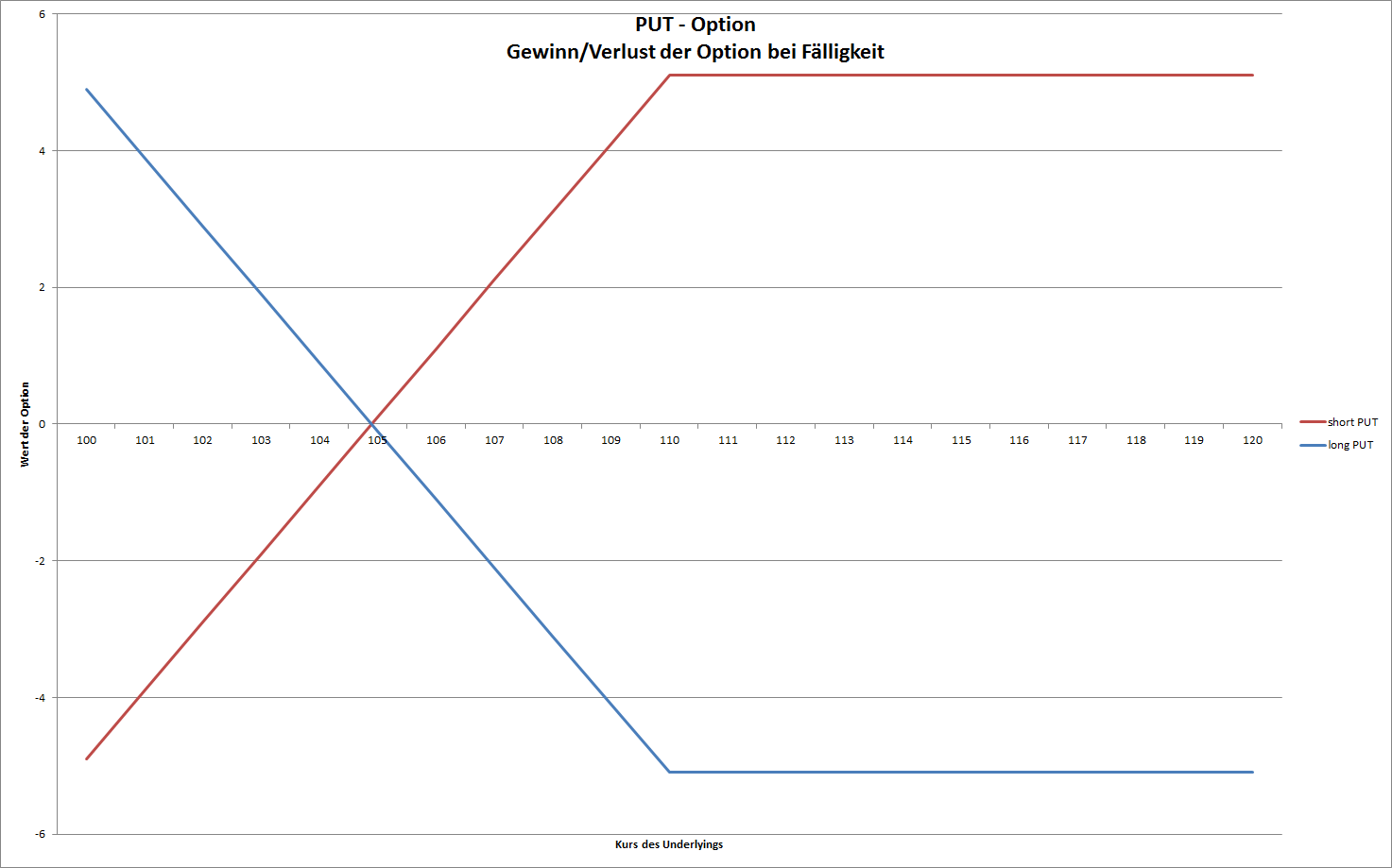

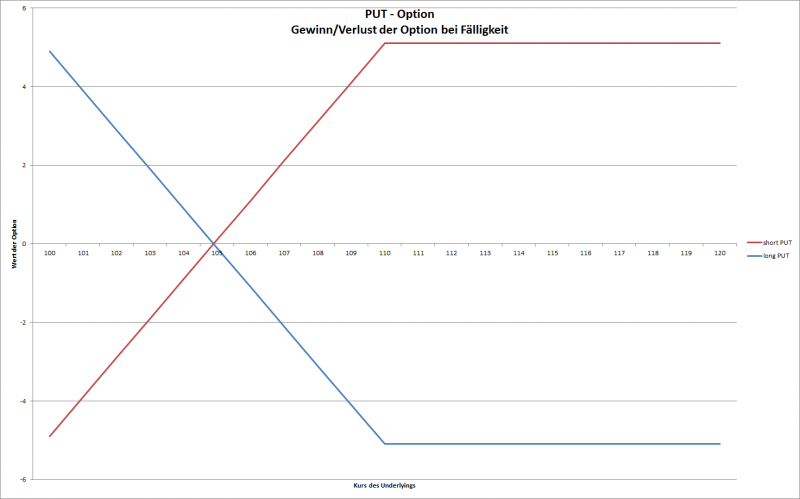

Bei der PUT-Option schaut die grafische Darstellung so aus:

Der Käufer der Option gewinnt umso mehr, je mehr die Aktie fällt, ver Verkäufer der Option bekommt auf jeden Fall seine Prämie, verliert aber, sobald der Kurs unter den Strike abzüglich der Prämie fällt. In diesem Fall ist das bei einem Aktienkurs von USD 104,1 der Fall, da die Prämie für eine Put-Option ATM (Strike 110) derzeit USD 5,1 beträgt.

Darstellung von Gewinn und Verlust bei einer PUT-Option

Zusammenfassung und abschliessende Bemerkungen:

Wir haben im ersten Teil der Derivate-Serie gesehen, dass Optionen sowohl spekulativ als auch konservativ (z.B. als Versicherung) angewendet werden können.

Im nächsten Teil werde ich zeigen, wie man die Prämie von Optionen abschätzen bzw. berechnen kann und welche verheerenden Folgen der pure Glaube an die Mathematik auf den psychologisch gesteuerten Finanzmärkten haben kann. Nur soviel vorweg: Derjenige, der den Nobelpreis für die Formel zur Berechnung von Optionsprämien erhielt, ging mit einem Hedgefonds mit vielen Milliarden USD pleite, weil seine Formel versagte.

Nachtrag zu dem Artikel: Leider hat sich in der ursprünglichen Version dieses Beitrages ein Fehler eingeschlichen: Ein Barrel Rohöl entspricht nicht 119,24 Litern – wie ursprünglich erwähnt – sondern 158,99 Litern. Diese imperialistischen Masseinheiten sind schon sehr komplex. Es gibt ein sogenanntes fluid barrel welches 119,24 Litern entspricht und ein Oil Barrel welches eben 158.99 Litern entspricht. Ich habe nun alle Angaben im Artikel auf die korrekte Umrechnung von 158,99 Litern angepasst.

An der Grundaussage des Beitrages ändert der Fehler allerdings nichts. Nur bei der Veranschaulichung des Ölverbrauches gibt es Abweichungen.

Nun zum Beitrag: Aus gegebenen Anlass gibt es heute einen Artikel über das sogenannte “schwarze Gold”. Der Preis dafür glänzt gerade in den letzten Monaten nicht gerade – er ist immerhin vom letzten Hoch bei USD 107,26 pro Barrel im Juni auf mittlerweile USD 48,74 pro Barrel gefallen. (Die Rede ist von Rohöl der Marke WTI-Crude). Ein Barrel entspricht 158,99 Litern.

Der fallende Ölpreis hat die Sorgen um eine weltweite Rezession bzw. Deflation aufkeimen lassen und war möglicherweise auch für die Kursrückgänge an den Börsen in den ersten Tagen des Jahres 2015 verantwortlich – wenngleich z.B. der S&P 500 es heute wieder geschafft hat alle bisherigen Verluste aus 2015 wieder wett zu machen.

Nun ist die grosse Frage:

Warum ist Rohöl in den letzten Monaten so billig geworden?

Ich möchte versuchen im meinem heutigen Artikel meine Meinung zu untermauern, dass die Ursache des Preisverfalles beim schwarzen Gold nicht bei der lahmenden Wirtschaft und einer schwächeren Nachfrage sondern tatsächlich bei einem Überangebot zu suchen ist.

Die Nachfrage nach Rohöl

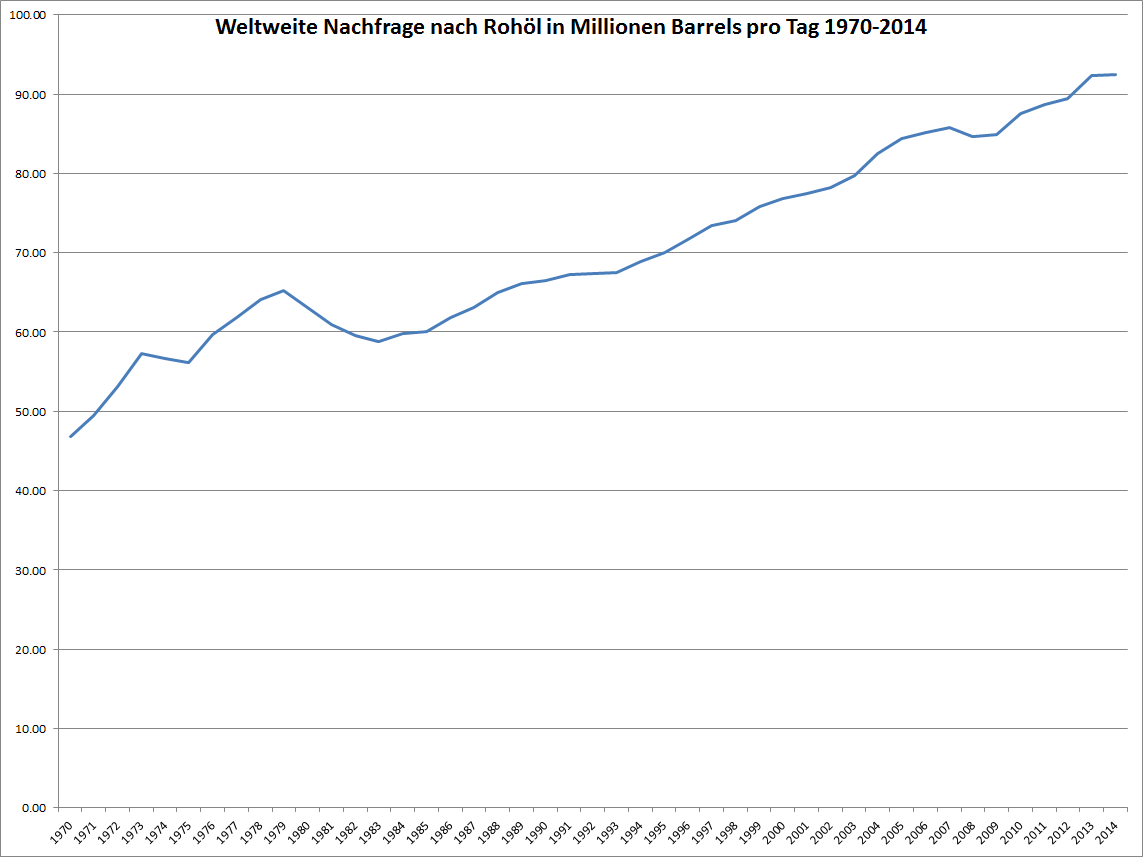

Nachfrage nach Rohöl in Barrels pro Tag seit 1970

In dem Chart ist die Nachfrage nach Rohöl seit 1970 zu sehen, und zwar die Nachfrage in Millionen Barrels pro Tag. Der angezeigte Wert für ein Jahr spiegelt den Jahresdurchschnitt wider.

Insgesamt hat sich die Nachfrage also in den letzten 45 Jahren fast verdoppelt. Alternative Energie und andere Substitutionen für Öl wie z.B. Elektroautos konnten den Trend bisher noch nicht aufhalten.

Zu erkennen ist eine Delle in den Jahren 1974/75 und 1979-1982. Das entspricht den beiden Ölkrisen. Bei der ersten Ölkrise 1973 drosselte das Kartell der OPEC (Organisation der Erdöl fördernden Länder) die Fördermenge aufgrund des Jom-Kippur-Krieges, um die westlichen Länder für Ihre Unterstützung von Israel in eben diesem Krieg zu “bestrafen”.

Die zweite Ölkrise 1979 hatte ihre Ursachen in Unruhen im Iran – die islamische Revolution und der Sturz des Schahs verunsicherte die Märkte und der Ölpreis steig deshalb an.

Insgesamt ist aber deutlich zu erkennen, dass die Abhängigkeit der Welt von Rohöl immer mehr zunimmt – zumindest bis dato.

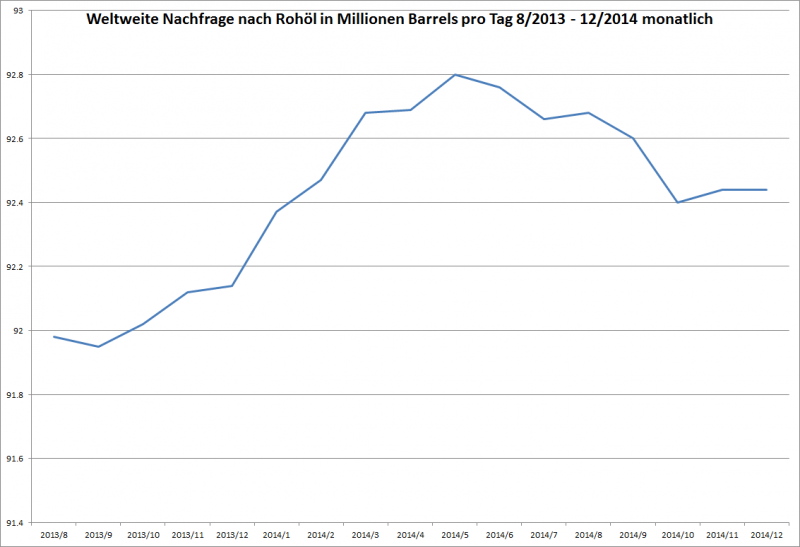

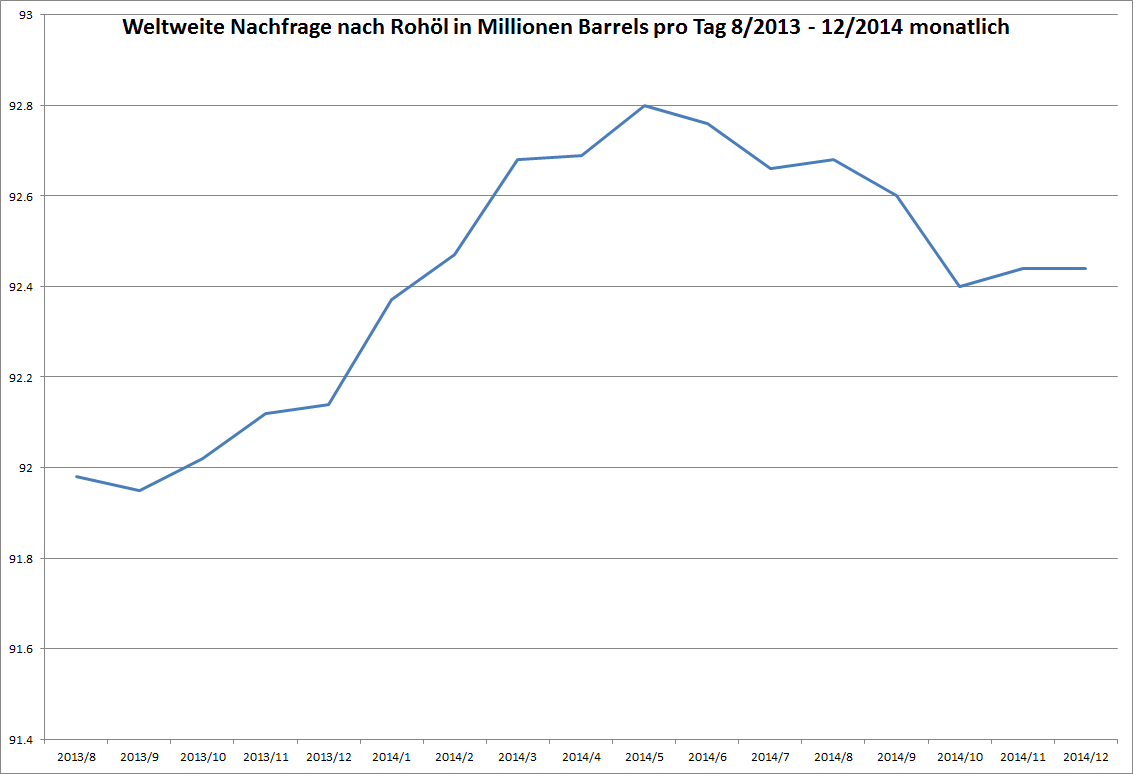

Die Rohöl-Nachfrage detailiert seit Mitte 2013:

Nachfrage nach Rohöl in Barrels pro Tag seit Mitte 2013 – monatlich aktualisiert

Auf dem Chart ist nun die Nachfrage in Millionen Barrels pro Tag auf monatlicher Basis seit Mitte 2013 dargestellt.

Deutlich zu erkennen ist, dass sie Nachfrage Mitte 2014 gipfelte und seither leicht rückgängig ist.

Allerdings ist sie nur von 92,76 Mio Barrels am Tag auf 92,44 Mio Barrels täglich zurückgegangen. Das entspricht einem Nachfragerückgang von nur 0,35 Prozent.

Damit kann man sicherlich keinen Preisrückgang von über 50% argumentieren.

Die Ursache muss in einem Überangebot bzw. in einem Preiskampf um Marktanteile zu suchen sein.

Ich habe hier absichtlich auf Charts bzw. Daten bezüglich des Angebotes an Rohöl verzichtet, da ich der Meinung bin, dass die Nachfrage die Abnahmemenge bestimmt. Wenn nicht genug nachgefragt wird, wird automatisch auch entsprechend weniger angeboten.

Alleine die Tatsache des fallenden Preises bei steigender bzw. fast gleichbleibender Nachfrage zeigt deutlich, dass das Angebot wesentlich grösser ist als die Nachfrage und auch entsprechend gesteigert werden kann wenn die Nachfrage steigt.

Ein interessantes Detail am Rande ist die Überlegung, wie viel Rohöl die Welt eigentlich wirklich braucht und wie man sich diese Mengen ungefähr vorstellen kann. Dafür habe ich versucht diese unglaublichen Mengen einmal greifbar darzustellen. Rohöl ist eine Flüssigkeit wie Wasser und jeder kann sich ein Bild davon machen wie viel Wasser in einem See ist. Deshalb habe ich hier folgenden Vergleich:

Ausgehend von einer weltweiten Nachfrage von 90 Millionen Barrel pro Tag – das sind 14,31 Milliarden Liter täglich – wird alle 69,88 Tage ein Kubikkilometer Rohöl nachgefragt.

Das entspricht einem Würfel von 1000 Metern Kantenlänge.

Alleine der Weltbedarf von einem Tag – also die 14,31 Milliarden Liter – entspricht bereits einem Würfel mit einer Kantenlänge von 242,78 Metern. Gleichzeitig entspricht das etwa der vierfachen Menge an Wasser welches in der alten Donau in Wien vorhanden ist.

Um beim Vergleich mit bekannten Seen zu bleiben:

Der seichte Neusiedlersee mit seinen 0,32 Kubikkilometern Volumen wäre bereits nach weniger als einem Monat komplett verbraucht – wäre er mit Rohöl gefüllt – nämlich nach 22,36 Tagen.

Der wesentlich tiefere Bodensee – der grösste und gleichzeitig der See mit dem grössten Volumen in Deutschland und Österreich mit 48 Kubikkilometer Volumen wäre in 9,19 Jahren erschöpft. Als letztes Beispiel – aus persönlichen Gründen – der Lago Maggiore mit 37 Kubikkilometer Volumen wäre nach 7 Jahren verbraucht, wäre er mit Rohöl gefüllt und würde er die Welt damit versorgen.

Fazit:

Die Abhängigkeit der Welt vom schwarzen Gold ist so groß wie nie zuvor. Auch alternative Energie und Technologien wie z.B. Elektroautos konnten daran bisher noch nichts ändern. Aufgrund der Entwicklung weltweiten Nachfrage kann man auch keine Anzeichen einer Weltwirtschaftskrise erkennen.

Der fallende Ölpreis ist durch ein Überangebot verursacht und dadurch verursachte Preisrückgänge bei anderen Gütern sowie “Deflation” aufgrund eines niedrigen Ölpreises sind meiner Ansicht nach keine schlechten Zeichen.

Den Konsumenten bleibt mehr Geld in der Tasche für andere Ausgaben. Nur weil der Verbraucherpreisindex wegen einem fallenden Preis für Rohöl zurückgeht mache ich mir noch keine Sorgen.

Es wird viele Gewinner und auch einige Verlierer dieser Entwicklung geben. Die Gewinner sind sicher Konsumgüterproduzenten da man das Geld welches man auf der Tankstelle spart in Lebensqualität investieren kann. Auch Automobilhersteller, Airlines etc. gehören zu den Gewinnern.

Die Verliert sind natürlich die Förderunternehmen sowie Staaten die vom Export von Rohöl abhängig sind: Russland, Venezuela, etc.

Der Ölpreis ist jedenfalls kein geeigneter Indikator für die Gesundheit der Weltwirtschaft.

Nach einer kurzen Weihnachtsferien-Pause gibt es nun endlich wieder Neuigkeiten im Financeblog:

Das neue Jahr hat begonnen und es gab zahlreiche Jahresrückblicke auf das Börsengeschehen 2014.

Ich möchte mich heute aber nicht mit einem Rückblick beschäftigen, sondern einerseits den Blick in die Zukunft wagen (das ist es was uns eigentlich interessiert) und analysieren, wie gut die Prognosen diverser Experten vor einem Jahr für das 2014er Jahr waren.

Lagen die Prognosen für 2014 richtig?

Prognosen zur Entwicklung des deutschen Aktienindex DAX für 2014:

Die Autorin – Chefvolkswirtin bei der Landesbank Hessen-Thüringen – sah 2014 ein problematisches Jahr für Aktien, da aus ihrer Sicht aufgrund der Bewertungen “kaum noch Luft nach oben ist”. Sie sieht eine Korrektur beim DAX auf 8300 Indexpunkte im Laufe des Jahres 2014.

Tatsächlich ging der DAX mit 9552,16 Punkten in das Jahr 2014 und schloss das Jahr mit einem Zuwachs von 2,65% bei 9805,55 Punkten ab. Die stärkste Korrektur war Mitte Oktober auf etwa 8600 Indexpunkte. Auf diese Korrektur folgte aber sofort eine starke Erholung.

Der Autor dieses Artikels sah den DAX zum Jahresende 2014 bei 10.000 Punkten und erwartete eine Erholung der Wirtschaft in Europa.

Diese Erholung fand zwar bis dato nicht statt, aber die Prognose war dennoch besser als die pessimistische.

Charttechniker sehen überall Muster – auch dort wo keine sind. Zufällige Korrelationen oder statistische Ausschläge werden dabei oft überbewertet. So – meiner Meinung nach – auch in diesem Artikel.

Es wird darauf verwiesen, dass in 4er Jahren (also 1994 und 2004 sowie auch für 2014 erwartet) der DAX im April ein Jahreshoch bildet, bevor er im Juli auf das Jahrestief fallen wird. Abschliessen wird er das Jahr laut diesem Artikel in der Nähe des Jahreshochs.

Tatsache ist, dass der DAX sein Jahrestief im Oktober hatte und nach dem April noch deutlich gestiegen ist. Erst im August gab es die erste scharfe Korrektur. Einzig richtig war die Aussage, dass er in der Nähe des Jahreshochs schloss – was aber nicht für die Qualität dieser Prognose spricht – sie hatte hier wohl eher zufällig recht…

Der DAX im Laufe des Jahres 2014

Wie schaute es mit den Vorhersagen für den österreichischen ATX aus?

Im Format erschien am 16.1.2014 ein Artikel den dem ATX überdurchschnittlich gute Chancen für das 2014er Jahr gab.

Analysten der Raiffeisen-Bank sahen den ATX 2014 deutlich vor anderen Indices wie Eurostoxx, DAX oder S&P 500. Sie glaubten, dass er um 2014er Jahr um 13 Prozent zulegen könnte.

Tatsächlich verlor der ATX im Jahr 2014 aber 15,18 Prozent, während der S&P 500 immerhin 11,39% zulegen konnte.

Die Prognosen waren durchwegs optimistisch: Die pessimistischste Prognose ging von einem gleichbleibenden Schlusskurs für das Jahr 2014 aus: 1850 Punkte – quasi der Stand mit dem der S&P500 auch in das Jahr 2014 gestartet war. Die tatsächliche Entwicklung war ebenfalls sehr positiv. Der Index konnte 11,39% auf 2058,9 Punkte zulegen.

Der amerikanische S&P 500 Index im Verlauf des Jahres 2014

Fazit:

Man sieht: Niemand – nicht einmal anerkannte Analysten – konnten die Entwicklung vorhersehen. Das ist auch die Quintessenz die ich zum Leser hinüberbringen möchte: Traue niemals einem Analysten der konkrete Angaben über die Zukunft macht. Die beste Antwort auf die Frage wie sich die Aktien im nächsten Jahr entwickeln werden gab einst der Chef von JP Morgan John Pierpont Morgan: “Sie werden schwanken”

Und nun der Blick auf 2015:

Wir haben also gesehen, dass konkrete Prognosen über die Kursentwicklung eigentlich unmöglich sind. Das einzige was man als fundemantaler Investor beurteilen kann ist, ob die Marktpreise gerade günstig oder teuer sind. Und selbst diese Beurteilung ist relativ schwer, da man sich auch Gedanken über die zukünftige Gewinn-Entwicklung machen muss.

Meiner Meinung nach sind weder der DAX noch der S&P 500 in Bezug auf das KGV überteuert: Der DAX hat ein KGV von 16,63 und der S&P 500 eines von 17,76. Selbst der “teurere” S&P 500 hat also immer noch eine Gewinnrendite von 5,63% – wesentlich mehr als derzeit mit Anleihen zu erzielen ist. Historisch betrachtet ist das KGV derzeit allerdings schon recht hoch – die Zinsen für Anleihen dafür aber auch extrem niedrig.

Ich werde dennoch keine Kursprognosen für das nächste Jahr abgeben, da das – wie bereits erkannt – unseriös wäre. Stattdessen zeige ich einige Themen sowie Chancen und Risiken für das nächste Jahr auf:

Folgende Themen werden das nächste Jahr bestimmen:

– Die Entwicklung des Ölpreises

Auch wenn der Preis für Rohöl im neuen Jahr wieder neue Tiefs erreicht hat (erstmals seit 6 Jahren unter 50 USD pro Barrel) und damit auch die Börsen auf Talfahrt schickte, so sehe ich in dieser Entwicklung eher positive Signale: Es herrscht derzeit ein Kampf um Marktanteile am Markt für Rohöl. Die arabischen Länder möchten ihre Marktanteile nicht einbüssen, gleichzeitig ist Russland darauf angewiesen grosse Mengen Rohöl auf den Markt zu bringen und die USA steigern ihre Produktion durch Fracking ebenfalls sehr stark.

Die meisten Börsenteilnehmer deuten den Preisverfall aber eher als Deflationsrisiko. Sie sehen eine sinkende Nachfrage als Erklärung des Preisverfalles und haben Angst vor einer generell sinkenden Nachfrage in der Weltwirtschaft – was eine Deflation auslösen würde.

Ich sehe das ganz anders: Immer wenn ein Preiskampf um Marktanteile stattfindet gibt es einen Preiskampf und es profitiert der Konsument. Nicht die sinkende Nachfrage sondern das steigende Angebot hat die Preise meiner Ansicht nach in den Keller getrieben.

Wer sein Auto billiger betanken kann hat mehr Geld für andere Ausgaben. Ich sehe deshalb den fallenden Ölpreis als Chance.

– Die Entwicklung der Zinsen

Niedrige Zinsen – wie wir sie derzeit fast weltweit beobachten können: beim EUR und USD sind sind in der Nähe von Null – deuten darauf hin, dass der Wille zum Sparen wesentlich grösser ist als die Nachfrage nach Geld für Investitionen. Eine weitere Erklärung für das niedrige Zinsniveau ist natürlich auch, dass Banken nicht gerne Geld für Investitionen vergeben (also Kredite nicht leicht zu bekommen sind) aber dennoch extrem viel gespart wird.

Eigentlich also auch kein gutes Zeichen. Solange das gesparte Geld nicht im Umlauf gebracht werden kann bzw. in Form von Krediten durch neues Geld ersetzt werden kann, lahmt der Geldkreislauf.

In Europa haben wir meiner Ansicht nach genau dieses Problem: Basel 3 z.B. verhindert es, dass so manche innovative Idee umgesetzt werden kann da Banken die nötigen Investitionen einfach nicht finanzieren können und dürfen.

In der USA schaut das anders aus: Dort erholt sich die Wirtschaft bereits, das Kreditangebot steigt wieder und die Zinsen werden wahrscheinlich bald in die Höhe gehen. Deshalb hat auch der EUR im Vergleich zum USD derzeit ein 5 Jahrestief bei 1,19 USD pro EUR.

Es gibt aber sicher einige europäische Firmen die von einem schwachen Euro profitieren da sie viel exportieren. Hier werde ich bald einen eigenen Artikel verfassen.

Insgesamt kann man sagen, dass ein niedriges Zinsniveau Aktien noch interessanter macht – vor allem Aktien von sehr guten Unternehmen. Eine Dividendenrendite von über 3% die wahrscheinlich sogar steigen kann wenn das Unternehmen die Gewinne steigert, ist sicher attraktiver als eine 10 jährige Staatsanleihe die weniger als 2% bringt.

– Gibt es irgendwo gefährliche Investitionsblasen die platzen könnten?

Die beiden letzten grossen Börsecrashs wurden von vorhergehenden Investitionsblasen ausgelöst: Im Jahr 2000 platzte die Internet-Blase und riss die Börsen bis ins Jahr 2003 in die Tiefe. Im Jahr 2008 platzte dann die Immobilien-Blase in den USA, was die Finanzkrise 2008 zur Folge hatte. Man spricht deshalb schon vom “verflixten 7ten” Jahr, da sich derartige Ereignisse anscheinend im 7 Jahres Zyklus wiederholen. Nun ist die Finanzkrise 2015 genau sieben Jahre her.

Eine wirkliche Euphorie hat in diesem Zyklus allerdings meiner Ansicht nach noch nicht stattgefunden. Die USA sind gerade wieder auf die Beine gekommen und Europa liegt noch immer am Boden.

Die einzige Blase die ich orten kann – und die auch durchaus gefährlich werden kann – ist die Staatsanleihen-Blase. Staatsanleihen besonders von Ländern mit gutem Rating wie Deutschland oder USA sind so teuer wie noch nie: So bringt z.B. eine 10 jährige deutsche Staatsanleihe gerade einmal 0,44% Rendite.

Sollte diese Blase platzen so werden die Zinsen für viele Länder stark steigen. Die Länder können sich dann viele Aushaben nicht mehr leisten oder müssen Steuern erhöhen. Das hätte natürlich auch fatale Folgen für die Unternehmen, also auch für die Börse-notierten.

Der Finanz-Blog für den fundamental interessierten Anleger

Des einen Freud – des anderen Leid: Gewinn und Verlust beim Kauf bzw. Verkauf einer Call-Option

Des einen Freud – des anderen Leid: Gewinn und Verlust beim Kauf bzw. Verkauf einer Call-Option