Korrelation misst den Zusammenhang zwischen mehreren Ereignissen wie z.B. auch der Entwicklung von Börsekursen zweier Wertpapiere oder Assetklassen. Oft wird so ein Zusammenhang zwischen der Wertentwicklung unterschiedlicher Wertpapiere mit einer Ursache-Wirkung-Beziehung (Kausalität) zwischen diesen Wertpapieren erklärt. Welche Denkfehler dadurch entstehen können werde ich heute zeigen. Außerdem werde ich erklären wie man Korrelation zur Absicherung seines Portfolios nutzen kann. Weiters werde ich zeigen, dass eine Korrelation keinesfalls eine Bestandsgröße ist – sie ändert sich oft sehr schnell und schlägt sogar oft in das Gegenteil über.

Korrelation muss nichts mit Ursache und Wirkung zu tun haben

In der Serie über die Jahresendrally untersuche ich heute, ob es tatsächlich im Dezember zu erhöhten Kursgewinnen kommt und ob man “Window dressing” merkt.

Bereits im letzten Beitrag habe ich angedeutet, dass es heisst, im Dezember – besonders in den letzten Handelstagen – kommt es oft zu größeren Kursgewinnen an den Börsen. Man spricht von der “Jahresendrally”. Eine mögliche Erklärung dafür bietet das sogenannte “Window dressing” (= “Schaufenster Verschönerung”) welches Fonds betreiben welche besonders in den letzten Tagen des Jahres die Aktien in ihren Bestand aufnehmen die in den vergangenen Monaten am besten gelaufen sind, um in der Bilanz zum Jahreswechsel die “Gewinner” in ihrem Porftolio vorzeigen zu können.

Im folgenden Beitrag untersuche ich statistisch ob überhaupt der Dezember in der Vergangenheit ein guter Börsemonat war und inwieweit tatsächlich genau die Aktien im Dezember stärker gestiegen sind welche in den Monaten davor am besten gelaufen sind.

Gibt es eine Jahresendrally? Der Blick in die Glaskugel funktioniert nicht, dafür gibt es ein wenig Statistik

Der Dezember 2015 ist ja bisher nicht gerade rosig gelaufen an den Börsen – eventuell ein Grund für den Einstieg?

Der Freitag ist in letzter Zeit an den Börsen ein gefürchteter Tag: Seit einigen Monaten scheint es so, dass besonders am Freitag die Börsen am schlechtesten gelaunt sind. So auch am letzten Freitag z.B. an der Wallstreet in New York: Nachdem am Donnerstag die FED die Zinswende aufgeschoben hat und von einer Erhöhung des Leitzinssatzes abgesehen hatte, gaben die Aktienkurse in New York nur ganz leicht nach. Am folgenden Tag, dem Freitag, verlor der S&P 500 Index jedoch einiges an Boden.

Heute möchte ich untersuchen ob der Freitag generell ein Unglückstag für die Börsen ist, und ob es irgendeinen anderen Zusammenhang zwischen Wochentag und Börselaune gibt.

Heute untersuche ich die Entwicklung der Kurse in Abhängigkeit von anderen Kennzahlen von Aktien aus den USA und China – den beiden weltweit größten Volkswirtschaften. Die Entwicklung dieser beiden Aktienmärkte prägt die Stimmung auf der ganzen Welt – wie in den letzten Wochen deutlich zu erkennen war. Jetzt stehen wir – wie so oft – vor der Frage, ob die Kurstubulenzen der letzten Wochen nur eine gesunde Korrektur darstellten, oder ob das Platzen einer Blase droht und damit ein Crash. Ich werde heute zwar nicht auf alle derzeit vorherrschenden Rahmenbedingungen eingehen – das habe ich auch bereits in anderen Artikeln abgehandelt, sondern ich konzentriere mich darauf zu analysieren wie die Aktienmärkte in den USA und in China derzeit im historischen Vergleich bewertet sind, beziehungsweise wie die Bewertungen vor den letzten schlimmen Crashes (im Jahr 2000 und 2008 im Vergleich zu heute waren)

Nachdem die Aktienmärkte im Sommer mit einigen Schwingungen eher seitwärts tendierten und sich nicht für eine Richtung entscheiden konnten, scheint jetzt der Trend für den Herbst klar: ein Bärenmarkt droht, was bedeutet: es geht nach unten.

Bärenmarkt

Das Börsejahr 2015 hat weltweit sehr gut begonnen. Das erste Halbjahr schlossen weltweit beinahe alle Aktienmärkte mit zweistelligen Zuwächsen ab. Nachher folgte in den Sommermonaten eine Phase der Seitwärtsbewegung in der sich die Märkte nicht entscheiden konnten in welche Richtung es weitergehen soll.

Seit der letzten Woche hat sich ein eindeutiger Trend auf allen Aktienmärkten abgezeichnet: Es geht nach unten.

Heute möchte ich untersuchen was die Ursachen für diese Stimmungswandlung sein könnten bzw. welche Märkte und Branchen am stärksten betroffen sind.

Außerdem versuche ich zu analysieren ob es fundamentale Gründe für den Ausverkauf gibt, oder ob es Chancen gibt die günstigen Preise an der Börse auszunutzen.

An den Euro-Börsen herrscht Party-Stimmung – aber sind die Gewinne “echt”?

Europas Börsen haben in den letzten Tagen eine beachtliche Rally hingelegt. Der Euro ebenfalls – aber leider nach unten. So hat der Stoxx europe 600 Index ein neues Allzeit-hoch erreicht und seinen Höchststand von 2007 übertroffen. Gleichzeitig hat der Euro gegenüber dem US-Dollar (1,060) bzw. dem Schweizer Franken (1,037) beinahe neue Tiefststände erreicht.

Wie haben Euro-Aktien heuer im Vergleich zur US-Aktien abgeschnitten?

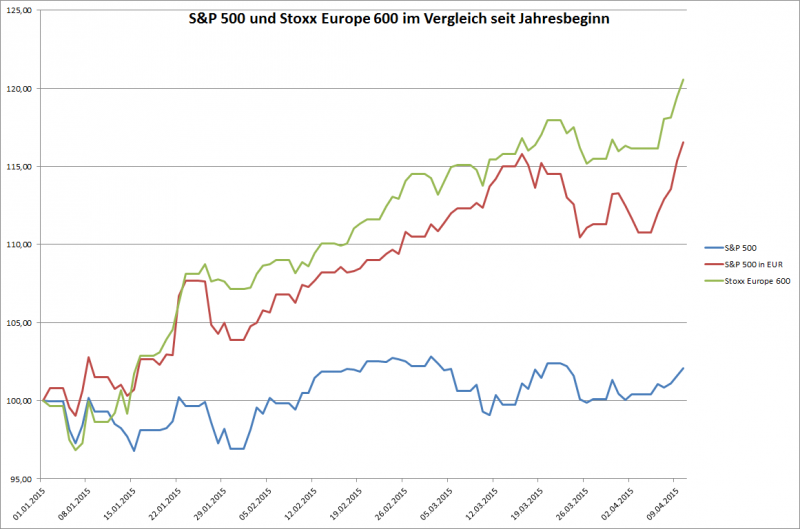

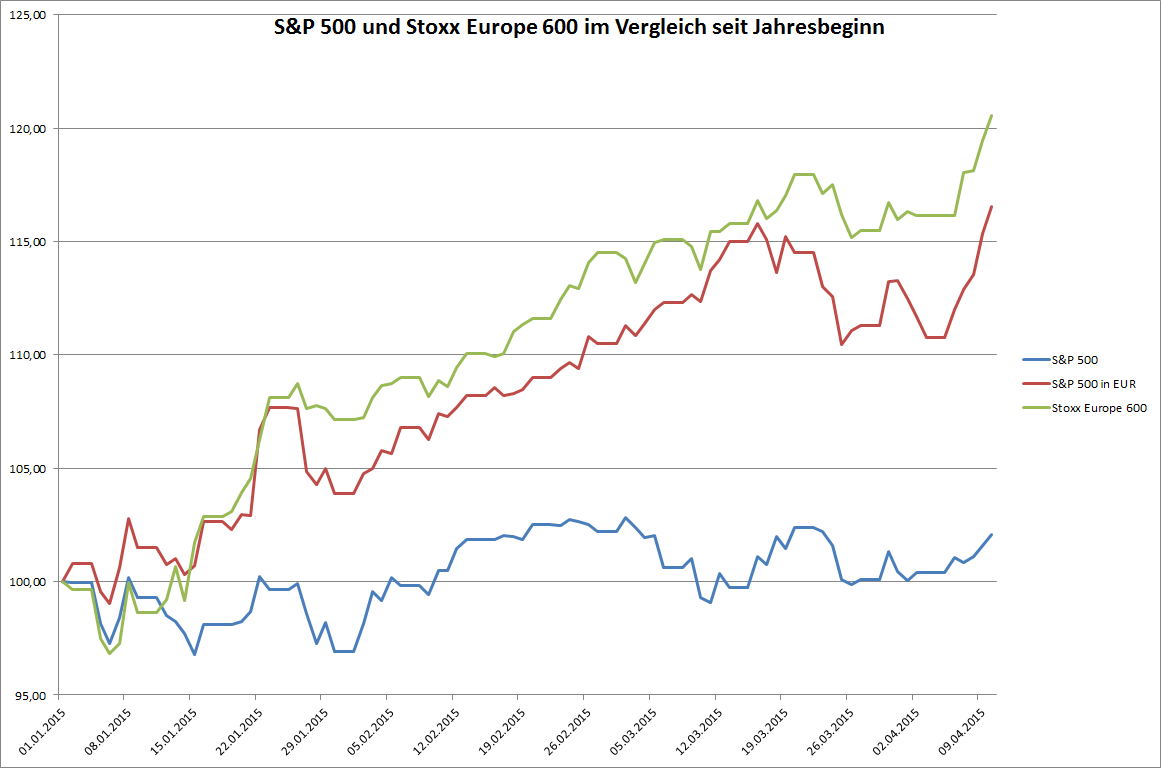

Auf den ersten Blick hat sich Europa im Jahr 2015 grandios von Amerika abgehoben: Der breite Stoxx Europe 600 Index konnte bisher um sagenhafte 16,52% zulegen, während das amerikanische Pendant, der S&P 500-Index nur einen lächerlichen Gewinn von 2,05% verzeichnen konnte.

Leider wird – gerade beim Vergleich der Aktien-Performance verschiedener Länder – oft mit vielen Maßstäben gemessen. Ich habe das hier schon öfters thematisiert: Man darf nie vergessen, dass unterschiedliche Länder auch unterschiedliche Währungen haben, welche immer als Maßstab für die Entwicklung von Aktienkursen hergenommen werden.

Da die Währungskurse – im Unterschied zu anderen verschiedenen Maßen wie z.B. Fuß und Meter – ebenfalls schwanken muss man sie bei einem fairen Vergleich ebenfalls berücksichtigen.

Der faire Vergleich

EUR/USD

S&P 500

S&P 500 in EUR

Stoxx Europe 600

seit 1.1.2014

-22,97%

13,69%

47,58%

25,79%

seit 1.1.2015 (YTD)

-12,41%

2,06%

16,52%

20,55%

In der Tabelle habe ich die Performance von USA (S&P500) und Europa (Stoxx Europe 600) gegenübergestellt: Den amerikanischen Index habe ich einmal in US-Dollar und einmal in Euro dargestellt um ihn direkt mit dem europäischen Index vergleichen zu können.

Seit Anfang 2014 konnte der Stoxx Europe 600 zwar um fast 26% zulegen, während der S&P 500 nur um 13,7% gestiegen ist. Das schaut nach beinahe doppelt so guter Entwicklung für Europa aus. Der Euro hat leider in der selben Zeit aber um fast 23% gegenüber dem Dollar verloren, was einen Gewinn von 47,58% bei Investition in den S&P 500 bedeutete aber nur 26% beim Stoxx Europe 600 – aus Sicht eines europäischen Investors in Euro.

Aber egal wie man das Blatt dreht und wendet. Auch ein Amerikaner hat mit “seinen” Aktien mehr verdient, da er ja bei Investition in Europa auch den Kursverfall des Euro gegenüber seinem Dollar hinnehmen musste.

Der Vergleich als Chart

S&P 500 und Stoxx Europe 600 seit Anfang des Jahres

Im Chart das die Entwicklung auch deutlich: Während der S&P 500 in US-Dollar nur dahin dümpelt hat er in Euro ebenfalls eine schöne Rally hingelegt. Dennoch liegt Europa 2015 bisher vorne – aber eben nicht so stark wie beim ersten Anschein.

Die Hintergründe dieser Entwicklung

Aus den steigenden Aktienkursen in Europa lese ich persönlich eine große Unsicherheit der Investoren in Bezug auf die Zukunft des Euro. Es ist eine klassische Flucht in Sachwerte beziehungsweise in Investitionen von denen man sich noch Rendite erwarten kann. Staatsanleihen und andere fix-verzinsliche Investitionen sind in Euro absolut uninteressant geworden. Hier kann man sich meistens nur noch negative Renditen erwarten.

Gleichzeitig versucht die EZB mit aller Macht mehr Geld in Umlauf zu bringen um die Inflation wieder anzuheizen und die Leute dazu zu bringen mehr zu investieren und zu konsumieren. Durch die Rekord-Käufe von Staatsanleihen seit einigen Wochen pumpt die EZB einerseits noch mehr Geld in den Umlauf (das leider vor allem die Staaten bekommen und nicht die Unternehmer) und drückt andererseits die Renditen die man bei Investition in “sichere” Staatsanleihen erhält.

Es ist also nur logisch, dass andere Asset-Klassen wie eben auch Aktien davon profitieren.

Ein weiterer Grund für die Entwicklung ist natürlich, dass an den Börsen immer die Zukunft gehandelt wird. Die Erwartung des Marktes ist also groß, dass die Maßnahmen der EZB wirken und die europäische Wirtschaft schneller wachsen wird als z.B. die in den USA. Diese Erwartungen werden bereits heute in die Aktien eingepreist. Immerhin hätte Europa gegenüber der USA aufhol- Potential wie man im Vergleich der beiden Indices seit 1.1.2014 sieht. Hier liegt die USA noch deutlich vorne.

Vorsicht ist ab dem Moment geboten, wenn tatsächlich eine Erholung einsetzt und die EZB ihre unterstützenden Maßnahmen zurückfährt. Genau das sehen wir gerade in den USA: Die FED denkt bereits über Zinserhöhungen nach und die Aktienkurse leiden darunter.

Wie gesagt: Wichtig ist, an den Börsen wird die Zukunft gehandelt.

Derzeit geht es den USA wirtschaftlich bedeutend besser als Europa. Alleine die Erwartung, dass sich die Lage bei uns ebenfalls verbessern wird treibt die Kurse im Euro-Raum nach oben.

Gibt es bereits eine Übertreibung an den Aktienmärkten?

Vergleicht man die Renditen die man auf Staatsanleihen oder andere festverzinsliche Investments bekommt mit dem Dividendenrenditen oder KGVs von Aktien so sind Aktien derzeit noch immer extrem attraktiv, weil sie wesentlich höhere Erträge versprechen.

Das Problem ist nur, dass es in den letzten Jahrhunderten so gut wie noch nie eine derart lange Phase mit derart niedrigen Zinsen gab. Deshalb spreche ich immer wieder von einer Staatsanleihen-Blase. Steigen die Zinsen wieder auf ein “normales” Niveau, was ich persönlich bei einen Leitzinssatz von etwa 4% sehe, so sind einige Aktien bereits heute zu teuer. Die erwarteten Erträge von Aktien sollten immer höher sein als die von “sichereren” festverzinslichen Investments. KGVs über 20 sehe ich deshalb als problematisch an.

So weit sind wir derzeit zwar noch nicht, aber viel Luft nach oben ist nicht mehr.

Dennoch sind auch aus meiner Sicht derzeit noch Aktien die beste Wahl, auch wenn Vorsicht geboten ist und man genau schauen muß, was man kauft.

Nach einer kurzen Weihnachtsferien-Pause gibt es nun endlich wieder Neuigkeiten im Financeblog:

Das neue Jahr hat begonnen und es gab zahlreiche Jahresrückblicke auf das Börsengeschehen 2014.

Ich möchte mich heute aber nicht mit einem Rückblick beschäftigen, sondern einerseits den Blick in die Zukunft wagen (das ist es was uns eigentlich interessiert) und analysieren, wie gut die Prognosen diverser Experten vor einem Jahr für das 2014er Jahr waren.

Lagen die Prognosen für 2014 richtig?

Prognosen zur Entwicklung des deutschen Aktienindex DAX für 2014:

Die Autorin – Chefvolkswirtin bei der Landesbank Hessen-Thüringen – sah 2014 ein problematisches Jahr für Aktien, da aus ihrer Sicht aufgrund der Bewertungen “kaum noch Luft nach oben ist”. Sie sieht eine Korrektur beim DAX auf 8300 Indexpunkte im Laufe des Jahres 2014.

Tatsächlich ging der DAX mit 9552,16 Punkten in das Jahr 2014 und schloss das Jahr mit einem Zuwachs von 2,65% bei 9805,55 Punkten ab. Die stärkste Korrektur war Mitte Oktober auf etwa 8600 Indexpunkte. Auf diese Korrektur folgte aber sofort eine starke Erholung.

Der Autor dieses Artikels sah den DAX zum Jahresende 2014 bei 10.000 Punkten und erwartete eine Erholung der Wirtschaft in Europa.

Diese Erholung fand zwar bis dato nicht statt, aber die Prognose war dennoch besser als die pessimistische.

Charttechniker sehen überall Muster – auch dort wo keine sind. Zufällige Korrelationen oder statistische Ausschläge werden dabei oft überbewertet. So – meiner Meinung nach – auch in diesem Artikel.

Es wird darauf verwiesen, dass in 4er Jahren (also 1994 und 2004 sowie auch für 2014 erwartet) der DAX im April ein Jahreshoch bildet, bevor er im Juli auf das Jahrestief fallen wird. Abschliessen wird er das Jahr laut diesem Artikel in der Nähe des Jahreshochs.

Tatsache ist, dass der DAX sein Jahrestief im Oktober hatte und nach dem April noch deutlich gestiegen ist. Erst im August gab es die erste scharfe Korrektur. Einzig richtig war die Aussage, dass er in der Nähe des Jahreshochs schloss – was aber nicht für die Qualität dieser Prognose spricht – sie hatte hier wohl eher zufällig recht…

Der DAX im Laufe des Jahres 2014

Wie schaute es mit den Vorhersagen für den österreichischen ATX aus?

Im Format erschien am 16.1.2014 ein Artikel den dem ATX überdurchschnittlich gute Chancen für das 2014er Jahr gab.

Analysten der Raiffeisen-Bank sahen den ATX 2014 deutlich vor anderen Indices wie Eurostoxx, DAX oder S&P 500. Sie glaubten, dass er um 2014er Jahr um 13 Prozent zulegen könnte.

Tatsächlich verlor der ATX im Jahr 2014 aber 15,18 Prozent, während der S&P 500 immerhin 11,39% zulegen konnte.

Die Prognosen waren durchwegs optimistisch: Die pessimistischste Prognose ging von einem gleichbleibenden Schlusskurs für das Jahr 2014 aus: 1850 Punkte – quasi der Stand mit dem der S&P500 auch in das Jahr 2014 gestartet war. Die tatsächliche Entwicklung war ebenfalls sehr positiv. Der Index konnte 11,39% auf 2058,9 Punkte zulegen.

Der amerikanische S&P 500 Index im Verlauf des Jahres 2014

Fazit:

Man sieht: Niemand – nicht einmal anerkannte Analysten – konnten die Entwicklung vorhersehen. Das ist auch die Quintessenz die ich zum Leser hinüberbringen möchte: Traue niemals einem Analysten der konkrete Angaben über die Zukunft macht. Die beste Antwort auf die Frage wie sich die Aktien im nächsten Jahr entwickeln werden gab einst der Chef von JP Morgan John Pierpont Morgan: “Sie werden schwanken”

Und nun der Blick auf 2015:

Wir haben also gesehen, dass konkrete Prognosen über die Kursentwicklung eigentlich unmöglich sind. Das einzige was man als fundemantaler Investor beurteilen kann ist, ob die Marktpreise gerade günstig oder teuer sind. Und selbst diese Beurteilung ist relativ schwer, da man sich auch Gedanken über die zukünftige Gewinn-Entwicklung machen muss.

Meiner Meinung nach sind weder der DAX noch der S&P 500 in Bezug auf das KGV überteuert: Der DAX hat ein KGV von 16,63 und der S&P 500 eines von 17,76. Selbst der “teurere” S&P 500 hat also immer noch eine Gewinnrendite von 5,63% – wesentlich mehr als derzeit mit Anleihen zu erzielen ist. Historisch betrachtet ist das KGV derzeit allerdings schon recht hoch – die Zinsen für Anleihen dafür aber auch extrem niedrig.

Ich werde dennoch keine Kursprognosen für das nächste Jahr abgeben, da das – wie bereits erkannt – unseriös wäre. Stattdessen zeige ich einige Themen sowie Chancen und Risiken für das nächste Jahr auf:

Folgende Themen werden das nächste Jahr bestimmen:

– Die Entwicklung des Ölpreises

Auch wenn der Preis für Rohöl im neuen Jahr wieder neue Tiefs erreicht hat (erstmals seit 6 Jahren unter 50 USD pro Barrel) und damit auch die Börsen auf Talfahrt schickte, so sehe ich in dieser Entwicklung eher positive Signale: Es herrscht derzeit ein Kampf um Marktanteile am Markt für Rohöl. Die arabischen Länder möchten ihre Marktanteile nicht einbüssen, gleichzeitig ist Russland darauf angewiesen grosse Mengen Rohöl auf den Markt zu bringen und die USA steigern ihre Produktion durch Fracking ebenfalls sehr stark.

Die meisten Börsenteilnehmer deuten den Preisverfall aber eher als Deflationsrisiko. Sie sehen eine sinkende Nachfrage als Erklärung des Preisverfalles und haben Angst vor einer generell sinkenden Nachfrage in der Weltwirtschaft – was eine Deflation auslösen würde.

Ich sehe das ganz anders: Immer wenn ein Preiskampf um Marktanteile stattfindet gibt es einen Preiskampf und es profitiert der Konsument. Nicht die sinkende Nachfrage sondern das steigende Angebot hat die Preise meiner Ansicht nach in den Keller getrieben.

Wer sein Auto billiger betanken kann hat mehr Geld für andere Ausgaben. Ich sehe deshalb den fallenden Ölpreis als Chance.

– Die Entwicklung der Zinsen

Niedrige Zinsen – wie wir sie derzeit fast weltweit beobachten können: beim EUR und USD sind sind in der Nähe von Null – deuten darauf hin, dass der Wille zum Sparen wesentlich grösser ist als die Nachfrage nach Geld für Investitionen. Eine weitere Erklärung für das niedrige Zinsniveau ist natürlich auch, dass Banken nicht gerne Geld für Investitionen vergeben (also Kredite nicht leicht zu bekommen sind) aber dennoch extrem viel gespart wird.

Eigentlich also auch kein gutes Zeichen. Solange das gesparte Geld nicht im Umlauf gebracht werden kann bzw. in Form von Krediten durch neues Geld ersetzt werden kann, lahmt der Geldkreislauf.

In Europa haben wir meiner Ansicht nach genau dieses Problem: Basel 3 z.B. verhindert es, dass so manche innovative Idee umgesetzt werden kann da Banken die nötigen Investitionen einfach nicht finanzieren können und dürfen.

In der USA schaut das anders aus: Dort erholt sich die Wirtschaft bereits, das Kreditangebot steigt wieder und die Zinsen werden wahrscheinlich bald in die Höhe gehen. Deshalb hat auch der EUR im Vergleich zum USD derzeit ein 5 Jahrestief bei 1,19 USD pro EUR.

Es gibt aber sicher einige europäische Firmen die von einem schwachen Euro profitieren da sie viel exportieren. Hier werde ich bald einen eigenen Artikel verfassen.

Insgesamt kann man sagen, dass ein niedriges Zinsniveau Aktien noch interessanter macht – vor allem Aktien von sehr guten Unternehmen. Eine Dividendenrendite von über 3% die wahrscheinlich sogar steigen kann wenn das Unternehmen die Gewinne steigert, ist sicher attraktiver als eine 10 jährige Staatsanleihe die weniger als 2% bringt.

– Gibt es irgendwo gefährliche Investitionsblasen die platzen könnten?

Die beiden letzten grossen Börsecrashs wurden von vorhergehenden Investitionsblasen ausgelöst: Im Jahr 2000 platzte die Internet-Blase und riss die Börsen bis ins Jahr 2003 in die Tiefe. Im Jahr 2008 platzte dann die Immobilien-Blase in den USA, was die Finanzkrise 2008 zur Folge hatte. Man spricht deshalb schon vom “verflixten 7ten” Jahr, da sich derartige Ereignisse anscheinend im 7 Jahres Zyklus wiederholen. Nun ist die Finanzkrise 2015 genau sieben Jahre her.

Eine wirkliche Euphorie hat in diesem Zyklus allerdings meiner Ansicht nach noch nicht stattgefunden. Die USA sind gerade wieder auf die Beine gekommen und Europa liegt noch immer am Boden.

Die einzige Blase die ich orten kann – und die auch durchaus gefährlich werden kann – ist die Staatsanleihen-Blase. Staatsanleihen besonders von Ländern mit gutem Rating wie Deutschland oder USA sind so teuer wie noch nie: So bringt z.B. eine 10 jährige deutsche Staatsanleihe gerade einmal 0,44% Rendite.

Sollte diese Blase platzen so werden die Zinsen für viele Länder stark steigen. Die Länder können sich dann viele Aushaben nicht mehr leisten oder müssen Steuern erhöhen. Das hätte natürlich auch fatale Folgen für die Unternehmen, also auch für die Börse-notierten.

Derzeit gibt es auf den Finanzmärkten nur ein Thema: Der Preisverfall des Ölpreises. Aus diesem Grund habe ich auch hier im Financeblog in letzer Zeit viel darüber geschrieben.

Alleine am Freitag fiel der Preis für WTI-Crude Rohöl an der New Yorker Börse NYMEX wieder um 3,50%. Bald hat er sich im Vergleich zum letzten Hoch im Juni 2014 (USD 107,26 pro Barrel) halbiert. Derzeit liegt er noch bei USD 57,81 pro Barrel.

Preis für Rohöl der Marke Wti-Crude im letzten Jahr

Der immer schneller sinkende Ölpreis hat die Sorgen um die Entwicklung der Weltwirtschaft und damit auch die Sorgen um die Bewertung von Aktien stark ansteigen lassen.

Oktober 2014 wiederholt sich auf den Aktienmärkten

Derzeit wiederholen sich auf den Aktienmärkten gerade die Geschehnisse von Anfang Oktober – interessanterweise wirklich um exakt 2 Monate zeitversetzt.

Anfang Oktober waren die Märkte (besonders in den USA) in der Nähe eines neuen Höhepunktes bevor es steil bergab ging. Die Angst (und damit die erwartete (implizite) Volatilität) nahm stark zu.

Ich habe hier darüber berichtet.

S&P 500 Index im letzten JahrVIX (Volatilitätsindex des S&P 500) im letzten Jahr

Nach 2 Wochen war alles vergessen und wir waren auf den Weg zu neuen Höhen – bis Anfang Dezember. In den beiden Charts ist das gut zu erkennen.

Das Muster von Anfang Oktober wiederholt sich gerade. Nachdem der S&P 500 Anfang Dezember wieder neue Rekordhöhen erreichte begann ein neuer Rücksetzer ab der zweiten Dezemberwoche. Der Preisverfall bei den Aktien des S&P 500 war in der letzten Woche sogar der schlimmste seit 2011 – also seit etwa 3 Jahren.

Aktien fallen seit Anfang Dezember gemeinsam mit dem Ölpreis

Plötzlich steigt die Angst wieder und die Aktienkurse gehen nach unten. Gemeinsam mit dem Ölpreis, dessen Verfall an Beschleunigung zugenommen hat. Gleichzeitig gibt es Bedenken bezüglich des Wirtschaftswachstums generell und speziell in China.

Ist Öl derzeit so billig, weil die Wirtschaft es nicht nachfragt?

Ein sinkender Ölpreis kann natürlich viele Ursachen haben. Eine davon ist sinkende Nachfrage. Eine sinkende Nachfrage nach Öl deutet natürlich auf eine schlechtere Entwicklung der Wirtschaft hin – so wird Rohöl in vielen Bereichen benötigt, besonders als Energielieferant angefangen bei Autos und Flugzeugen bis hin zu Fabriken. Außerdem ist es ein wertvoller Rohstoff für die Produktion von vielen Kunststoffen etc.

Eine sinkende Nachfrage nach dem schwarzen Gold könnte also tatsächlich darauf hindeuten, dass die Weltwirtschaft schwächelt. Das ist es, was derzeit von den Märkten befürchtet und langsam eingepreist wird.

Einige Staaten kommen dadurch sicher massiv in Bedrängnis – besonders Russland. Der Verfall des Rubels zeigt das deutlich: So waren zum Jahresanfang für einen EUR noch 45,3 Rubel zu haben. Heute bekommt man für einen EUR schon 72,75 Rubel. Das entspricht einer Abwertung von fast 40%. Der Rubel hat fast im Gleichschritt mit dem sinkenden Ölpreis an Kaufkraft verloren.

Es gibt aber noch eine zweite Erklärung für den starken Preisverfall beim Rohöl – die auf komplett andere Auswirkungen hindeuten würde:

Ist Überangebot vielleicht eine Erklärung?

Das Gegenteil eines Nachfragedefizites wäre allerdings, wenn der Preisverfall durch Überangebot zustande käme: Während sich diverse Öl-Lieferanten einen Preiskrieg geben um Marktanteile zu verteidigen und dadurch den Ölpreis in den Keller treiben, profitieren die Abnehmer. Es bleibt also mehr Geld für anderen Konsum. (Jeder kann das nachvollziehen: Wenn man das Auto billiger betanken kann, bleibt mehr im Börserl für Weihnachtseinkäufe)

Es ist nun nicht leicht festzustellen, ob eine sinkende Nachfrage oder ein Überangebot schuld an den sinkenden Preisen für das schwarze Gold sind.

Allerdings gibt es Aussagen von einigen OPEC-Staaten wie z.B. Saudi Arabien die die Fördermenge nicht reduzieren möchten um ihren Marktanteil zu sichern. Gleichzeitig hat die USA ihre Förderquote stark steigern können (unter anderem durch “Fracking”). Das wäre also ein Argument für ein Überangebot.

Eine sinkende Nachfrage innerhalb von wenigen Monaten erscheint mir eher unrealistisch – besonders, da viele börsenotierte Unternehmen in diesem Zeitraum steigene Umsätze und Gewinne verzeichnen konnten. (Zum Beispiel Dow-Jones Größen wie : Procter & Gamble, Johnson & Johnson oder 3M)

Ich persönlich gehe deshalb davon aus, dass der Ölpreis derzeit so stark fällt, weil das Angebot zu groß ist. Das ist eine schlechte Nachricht für alle Öl-Produzierenden Firmen, da sie in einem Preiskrieg verwickelt sind. Für alle anderen Unternehmen und für die Konsumenten ist das aber eine gute Nachricht: Ein wertvoller Rohstoff ist derzeit günstig zu haben (Auch wenn wir das in Österreich an den Tankstellen leider nicht wirklich mitbekommen)

Es bleibt also mehr Geld für andere Ausgaben.

Rücksetzer bei Aktienkursen zum Kaufen nutzen?

Ich persönlich sehe in der derzeitigen Situation Rücksetzer immer als Chance zum Kauf von fundamental guten Unternehmen, besonders da sich die wirtschaftliche Situation (insbesondere in den USA) in den letzten Monaten – abgesehen vom fallenden Ölpreis – nicht gravierend geändert hat.

Schwankungen sind in Aktienmärken sind völlig normal. In den letzten Monaten sind sie zwar sehr extrem (was auch an die starken Ausschlägen beim VIX deutlich zu sehen ist). Derzeit schwanken die Marktteilnehmer offensichtlich sehr stark zwischen Optimismus und Pessimissmus bzw. “kämpfen” Optimisten (Bullen) und Pessimisten (Bären) gerade an den Börsen um die vorherrschende Stimmung.

Der reine Bullenmarkt der letzten Jahre könnte also langsam zu Ende gehen und damit ist Stockpicking sehr wichtig. Man muss genau wissen, welche Unternehmen man besitzt und fest daran glauben, damit man auch Rücksetzer verkraften kann.

Heute haben am selben Tag sowohl die chinesische Nationalbank (Peoples Bank of China) als auch die europäische Zentralbank, die EZB der wirtschaftlichen Stagnation den Kampf angesagt.

Die Peoples Bank of China hat die Zinsen erstmals seit 2012 gesenkt und die EZB hat angekündigt, alles zu tun damit die Inflation im Euroraum sehr rasch wieder auf normale Werte zurückkehrt. (Das Inflationsziel der EZB ist etwa 2% pro Jahr). Derzeit befinden wir uns allerdings am Rande einer Deflation.

Bis zu 1 Billion Euro Anleihekäufe durch die EZB

Bis zu 1 Billion Euro (das sind 1000 Milliarden) möchte die EZB in den Ankauf von Anleihen – besonders in sogenannte Asset-Backed-Securities (ABS) von Banken investieren. Wenn eine Zentralbank in Anleihen “investiert” erschafft sie dadurch natürlich neues Geld, welches helfen soll die Investitions- und Konsumlaune im Euro-Raum wieder anzukurbeln. Über Inflation und Deflation habe ich ja schon hier berichtet.

Eine Inflation (und da reicht natürlich bereits die Erwartung des Marktes an eine stärkere Inflation) führt automatisch dazu, dass Sachwerte (wozu auch Aktien zählen) an Wert gewinnen – durch Flucht in Sachwerte. Besonders wenn die Inflation bei niedrigen Zinsniveau stattfindet sucht das Kapital Möglichkeiten höherer Rendite. Die Aussage der Zentralbank die Zinsen in der Nähe von Null zu lassen und gleichzeitig auch noch zusätzliches Geld in Umlauf zu bringen sollte sowieso bei jedem klassischen Sparer die Alarmglocken läuten lassen: Die Realzinsen (also Zinsen nach Inflation) werden weiter sinken und in näherer Zukunft deutlich negativ sein.

Die Konsequenz dieser angekündigten Maßnahmen war ein Kursfeuerwerk

Der deutsche DAX legte alleine heute über 2,5% zu. Der amerikanische S&P 500 Index erreichte ein neues Allzeithoch.

Seit dem Einbruch Mitte Oktober sind die meisten Indices – binnen weniger als 6 Wochen schon wieder ordentlich gestiegen:

Der DAX ist seit dem letztem Tief 13,56% im Plus. Der amerikanische S&P 500 legte seit dem Tief Mitte Oktober um 10,73% zu – beim S&P 500 war allerdings der Einbruch im Oktober nicht so schlimm wie beim DAX, sodass der S&P 500 jetzt auf einem Allzeithoch notiert und der DAX noch nicht.

Unser österreichischer ATX ist seit dem Oktobertief um 12,58% gestiegen. Er ist leider sehr sehr weit weg vom letzten Allzeithoch.

Die Angst war so schnell verschwunden wie sie gekommen war

Sehr interessant ist es auch immer die Angst im Markt anhand der erwarteten Schwankungen (Volatilität) zu analysieren.

War im Oktober noch Weltuntergangsstimmung – und auch das fast von einem Tag auf den anderen – so ist jetzt wieder alles eitel-Wonne.

Der Volatilitätsindex VIX im letzten Jahr

Der Maßstab für die Angst im Markt, der Volatilitätsindex VIX der die implizite Volatilität (also die erwarteten Schwankungen und damit die Kosten für eine Absicherung für Kurseinbrüche) misst, zeigt das sehr deutlich: Vor weniger als 6 Wochen war er auf einem 3 Jahres-Hoch und nun notiert er wieder unter 15 – was auf die Erwartung eines “ruhigen” Marktes hindeutet

Das heutige Kursfeuerwerk in Bildern:

DAX:

Der deutsche DAX-Index seit einem Jahr

S&P 500:

Der amerikanische S&P 500 Index seit einem Jahr

ATX:

Der österreichische ATX-Index seit einem Jahr

Sie amerikanischen Aktien hatten insgesamt im letzten Jahr die wenigsten Schwankungen und den schönsten Aufwärtstrend. Das spiegelt auch die Entwicklung der Wirtschaft wider: Die US-Wirtschaft ist aus dem gröbsten heraus und kann auf einen neuen Aufschwung hoffen.

Der deutsche DAX ist bereits wieder in der Nähe seiner Hochs, das letzte Jahr war allerdings etwas holpriger als in den USA – und unser österreichischer ATX ist leider extrem weit von seinen Hochs entfernt. Das letzt Allzeithoch hatte er im Jahr 2007 mit über 5000 Punkten. Der ATX ist auch als einziger dieser Indices heuer (2014) noch im Minus – und das sogar mit über 10%.

Dass er deshalb nicht unbedingt “billiger” ist als die anderen beiden habe ich im letzten Artikel bereits angesprochen.

Wie kann es jetzt weitergehen und welche Konsequenzen kann man ziehen?

Trotz der Kurssteigerungen gibt es noch viele Aktien die preislich attraktiv sind – man muss allerdings immer selektiver vorgehen.

Viele Titel notieren nach wie vor auf Bewertungsniveaus unter ihrem langjährigem Durchschnitt – alleine schon weil sie stetig ihre Gewinne und Dividenden steigern konnten.

Aus diesem Grund habe ich ja bereits bei den Kurseinbrüchen Mitte Oktober zum Kauf geraten. Zum Glück stellte sich heraus, dass dieser Ratschlag korrekt war.

Die derzeitige Entwicklung würde ich dafür nutzen Depots zu “säubern”, d.h. Werte die man nicht mehr gut findet im derzeit guten Wind zu verkaufen. Das habe ich heute auch bei meinen privaten Depots getan.

Es gibt viele Titel die mittlerweile überbewertet erscheinen. Ich werde darüber vielleicht einen eigenen Artikel schreiben. Diese kann man jetzt zu einem guten Preis verkaufen.

Im Financeblog-wikifolio sind aus heutiger Sicht keine solchen Werte enthalten. Dafür ist das wikofolio noch zu jung und die Aktien wurden ja aufgrund einer attraktiven Bewertung gekauft. Die Kurssteigerungen der letzten Wochen haben daran noch nicht wirklich viel geändert.

Die derzeit erfolgreichste Aktie im wikifolio ist Apple mit einer Kurssteigerung von fast 20% seit Kauf. Auch sie ist aber z.B. mit einem KGV von 18 und einem erwarteten KGV 2015 von 15 noch nicht überbewertet.

Es gibt aber sicher viele Depots in denen Aktien liegen, die vor mehreren Jahren zu damals günstigen Bewertungen gekauft wurden. Diese sollte man jetzt einer Kontrolle unterziehen und überprüfen ob sie noch immer günstig sind oder im guten Wind verkauft werden sollten.

Von einem zukünftigen Wirtschaftsaufschwung profitieren zyklische Werte am meisten. Deshalb konnte z.B. VOEST heute um 5,43% zulegen. (Gut, dass sie auch im wikofolio mit dabei ist 😉

Wenn man also an einen baldigen Aufschwung glaubt sollte man sich genau diese Titel genauer ansehen.

Gestern hat die Federal Reserve (FED) – die Nationalbank der USA – angekündigt, dass sie mit den wirtschaftsfördernden Maßnahmen des sogenannten QE (quantitative easing) aufhören wird, da sie eine Erholung der Wirtschaft in den USA sieht.

Was genau ist bzw. war dieses “quantitative Easing” (QE)?

Die FED hat, nachdem sie erkennt hat, dass eine Senkung des Leitzinssatzes alleine nicht ausreicht um die Wirtschaft wieder anzukurbeln, damit begonnen, den US-Banken Anleihen abzukaufen damit diese ihre Bücher wieder frei bekommen für die Vergabe von Krediten. Der niedrige Leitzins ist sehr lange nicht in der Wirtschaft angekommen, da die Banken extrem risikoscheu geworden sind, eben auch aufgrund von “alten” Krediten die sie noch in den Büchern hatten. Die FED hat bestimmte dieser Kredite den Banken einfach abgekauft um damit eine zusätzliche Bewegung in die Wirtschaft zu bringen. Außerdem hat sie lang laufende Staatsanleihen gekauft die Maßstab für die langfristigen Zinsen sind (also 10 – 30 Jahre). Im Jahr 2011 z.B. kaufte sie für insgesamt 800 Milliarden USD Anleihen.

Was für Konsequenzen kann das Ende des QE-Programmes haben?

Wie bereits erwähnt hat die FED gestern bekannt gegeben mit dem QE aufzuhören. Es fällt also z.B. in Zukunft ein großer Käufer für langfristige Staatsanleihen weg. Weniger Nachfrage bei einer Anleihe bedeutet immer automatisch niedrigere Preise und dadurch höhere Renditen. D.h. die Zinsen werden wahrscheinlich in Zukunft steigen.

Auch die Erholung der Wirtschaft bedingt erhöhte Kreditnachfrage, und wenn die Banken auch wieder Kredite vergeben werden diese bei größerer Nachfrage wahrscheinlich teurer werden, was ebenfalls höhere Zinsen bedeutet.

Eine gute Nachricht für Sparbuch-Anleger, aber was bedeutet das für Aktionäre?

Wie wirkt sich das Zinsniveau auf die Bewertung von Aktien aus?

Es ist einfach logisch – psychologisch: Wenn man bereits am Sparbuch sehr hohe Zinsen bekommt, erwartet man sich bei der riskanteren Veranlagung in Aktien natürlich noch höhere Zinsen. Steigende Zinsen sind also normalerweise Gift für Aktien.

Es sei denn die Wirtschaftslage ist so rosig, dass auch die Gewinnaussichten der Unternehmen extrem gut sind. Können die Unternehmen auch im steigenden Zinsniveau ihre Gewinne steigern – oder erwartet dies zumindest der Markt, dann steigen die Aktien mit den Zinsen. Das war z.B. während dem Internet-Boom im Jahr 1999/2000 der Fall. Auch 2004-2006 sind die Aktien gestiegen obwohl das Zinsniveau immer höher wurde.

Man muss also aufpassen ab welchem Punkt Aktien wirklich zu teuer sind. Meistens ist das nicht am Beginn von Zinssteigerungen der Fall sondern einige Zeit später. Steigende Zinsen bedeuten immerhin meistens auch eine steigende Euphorie: mehr Kreditnachfrage, mehr Investitionen, mehr Inflation, etc.

Irgendwann kippt das Verhältnis dann und zuerst beginnen meistens die Aktien zu purzeln bevor es zu Rezessionsängsten und erneuten Zinssenkungen kommt.

Wir sind jetzt an dem Punkt wo die Wirtschaft (zumindest in den USA) langsam wieder an Fahrt aufnimmt und die Zinsen eben steigen könnten. Nach der gestrigen Ankündigung der FED sind auch die Aktien gestiegen (S&P 500 sowie Dow Jones), da eben langsam wieder positive Erwartungen bezüglich Wirtschaftswachstum in den Markt kommen.

Noch gab es ja keine Erhöhung des Leitzinses, aber die wird möglicherweise kommen und die Aktien könnten dennoch eine Weile steigen. Ich versuche nun zu zeigen wie und ob man herausfinden kann wann es gefährlich wird.

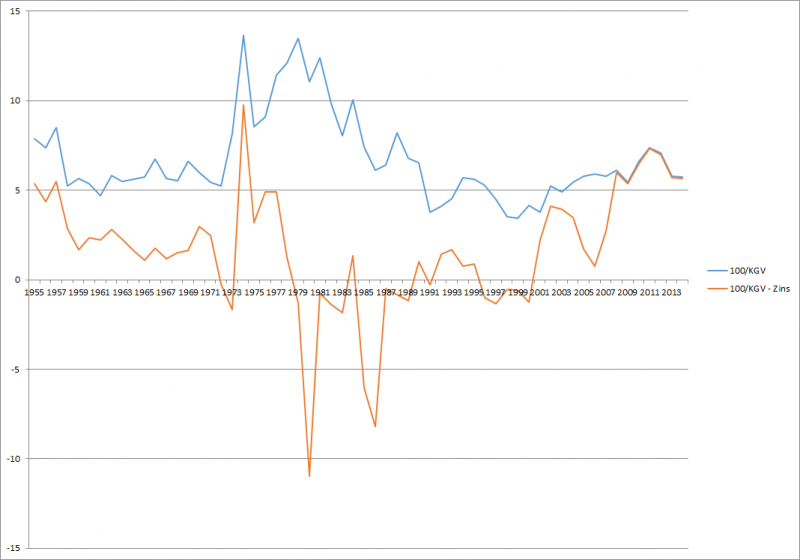

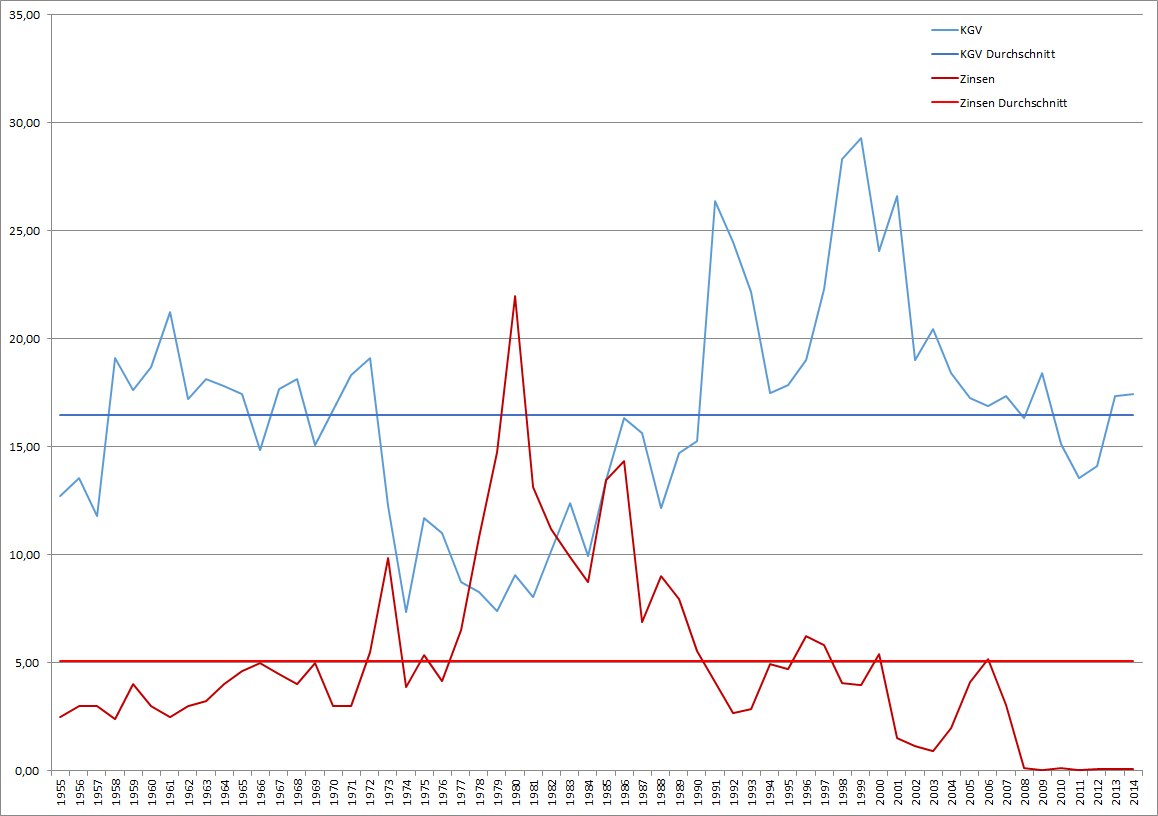

Die Bewertung des S&P 500-Index und das Zinsniveau in den USA seit 1955:

KGV des S&P 500 und der Leitzins in den USA seit 1955

Im obigen Chart sieht man wie sich das Zinsniveau auf die Bewertung von Aktien auswirkt. Die blaue Linie zeigt das KGV des S&P 500 seit 1955 und die rote Linie den Leitzins im selben Zeitraum. Die waagrechten Linien markieren jeweils den Durchschnitt.

Ich habe absichtlich die kurzfristigen Zinsen für den Vergleich hergenommen, da die Ausschläge hier größer und deutlicher sind. Fairerweise müsste man auch die langfristigen Zinsen vergleichen (10-30 Jahre) – das werde ich eventuell in einem weiteren Artikel nachreichen.

Es ist schon ein deutlicher Zusammenhang (Korrelation) zwischen den beiden Linien zu erkennen – besonders während der Hochzinsphase am Beginn der 1980er Jahre: Zinsen hinauf -> KGV herunter. Die Aktien werden “billiger” wenn die Zinsen höher sind.

Die gewaltigen Ausschläge Ende der 1970er und Anfangs der 1980er Jahre bei den Zinsen waren einerseits wegen der zweiten Ölkrise und andererseits weil die FED damals die Inflation vehement bekämpfen wollte.

Dafür haben wir heute einen Ausschlag nach unten: So lange waren die Zinsen in den letzten 100 Jahren nie quasi auf Null wie jetzt und seit den 80er Jahren gibt es einen Abwärtstrend.

Der durchschnittliche Zinssatz seit 1955 betrug 5,10% und das durchschnittliche KGV des S&P 500 betrug 16,48.

Heute ist das KGV bei 17,43 und der Zins bei 0,09% – was auf den ersten Blick sehr günstig wirkt.

Wie vergleicht man am besten das KGV einer Aktie mit einem Zinssatz?

Das KGV ist – wie wir wissen – das Kurs-Gewinn-Verhältnis. Also Aktienkurs geteilt durch Gewinn pro Aktie. Es sagt aus, wie viele Jahre ein Unternehmen den derzeitigen Gewinn machen muss, bis man den “Preis” des Unternehmens verdient hat.

Ein KGV von 10 sagt also aus, dass ein Unternehmen welches heute z.B. EUR 10,- pro Aktie Gewinn hat einen Aktienkurs von EUR 100,- hat.

Da man als Aktionär direkt am Gewinn beteiligt ist kann man die Sache also auch so sehen, dass man 10% “Gewinnrendite” auf den Kaufpreis der Aktie hat. Dividiert mann deshalb die Zahl 100 durch das KGV erhält man die “theoretische Gewinnrendite”. Ein KGV von 20 bedeutet also: 100 / 20 = 5 eine Gewinnrendite von 5%.

Mit dieser Art der Bewertung lässt sich am ehesten feststellen ob Aktien im Vergleich zum Sparbuch teuer oder billig sind.

Aufgrund des höheren Risikos sollte natürlich der zu erwartende Ertrag einer Aktie immer höher sein als der Zinssatz den man auch “ohne” bzw. mit wenig Risiko am Sparbuch bekommt.

Zieht man also von dieser Gewinnrendite den Leitzinssatz ab, sollte immer ein (deutlich) positiver Wert herauskommen, ansonsten sind die Aktien – zumindest auf den ersten Blick – zu hoch bewertet.

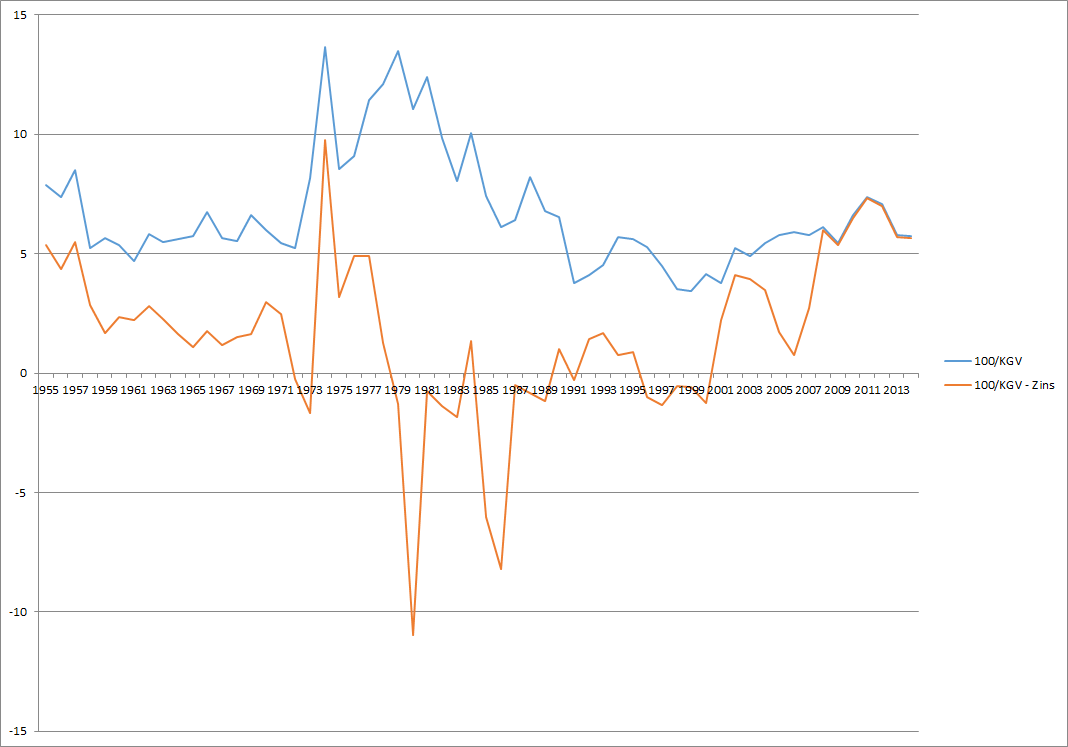

“Gewinnrendite” vom S&P 500 und “Gewinnrendite” abzüglich Leitzins

In dem Chart habe ich genau das gemacht: Die blaue Linie zeigt den Wert für 100 geteilt durch das KGV (also die “Gewinnrendite”), die rote Linie zeigt diese Gewinnrendite abzüglich des Leitzinssatzes – der an sich schon niedriger ist als z.B. ein typischer Einlagen oder Sparzinssatz.

Wenn die rote Linie in den Nähe von 0 kommt oder gar ins negative geht wird es gefährlich. Zuletzt war das Ende der 1990er Jahre und im Jahr 2000 der Fall und auch im Jahr 2006 ist die Linie sehr weit nach unten gekommen. Beide Male gab es nachher starke Korrekturen und sogar eine Rezession.

Ganz verrückt war die Situation Ende der 1970er, Anfang der 1980er Jahre: Obwohl das KGV der Aktien sehr niedrig war und deshalb die Gewinnrendite verhältnismäßig hoch, versprachen die Sparbuchzinsen damals noch höhere Erträge – deutlich höhere.

Das ist die Gefahr bei einer starken Inflation: Sie verursacht schwer zu interpretierende Ungleichgewichte. Ich vermute, dass die damalige Überbewertung der Aktien dadurch gerechtfertigt war, dass diese auch Sachwerte sind und bei einer Inflation nominal (nicht unbedingt real, also inflationsbereinigt) ihre Gewinne stärker steigern konnten. Alleine die Erwartung des Marktes, dass das so ist reicht aus für Aktien zu Inflationszeiten eine gewisse Prämie zu bezahlen. Ich würde das auch so tun.

Was bedeutet das alles für die jetzige Situation?

Derzeit ist die Gewinnrendite der Aktien (100 / KGV) abzüglich des Zinses (auch wenn man langfristige, 10 jährige Zinssätze hernimmt) noch auf einem außerordentlich günstigen Niveau. In dem Chart sieht man das an der roten Linie die derzeit einen sehr hohen Wert hat. Wenn die Zinsen nun z.b. auf 5% (etwa der langjährige Durchschnitt) steigen sollten, dann wären sie noch immer fair bewertet.

Ich habe im Zeitraum 1955 – 2014 auch alle Jahre untersucht, wo der Zinssatz bei 4,5%- 5,5% lag, in diesen Jahren war das durchschnittliche KGV 16,92, jetzt haben wir 17,43 – also ganz in der Nähe. Allerdings sind die Zinsen jetzt noch nicht so hoch und es ist ungewiss ob sie bald wieder so hoch sein werden.

Insgesamt finde ich aufgrund dieser Analyse deshalb (besonders US-Aktien) aus heutiger Sicht nicht zu hoch bewertet. Besonders, da sie in der Regel in Zeiten eines Wirtschaftsaufschwungs und am Beginn eines Zinsanstieges noch weiter steigen.

Der Finanz-Blog für den fundamental interessierten Anleger