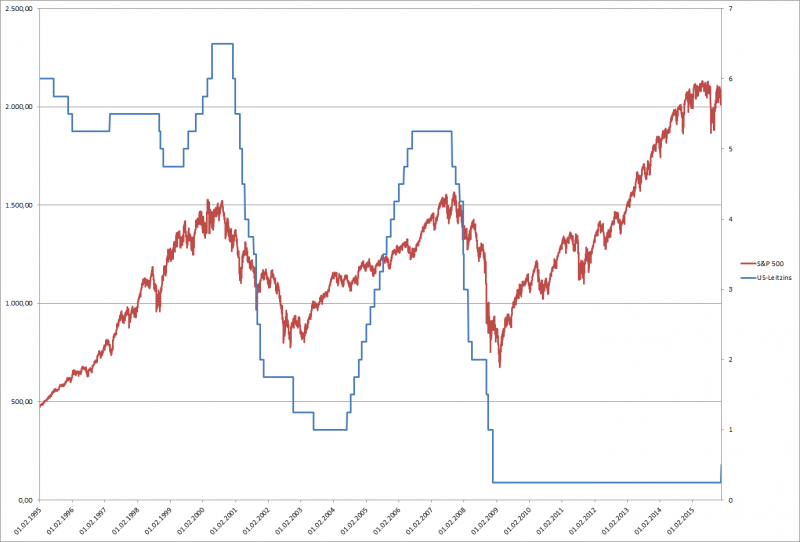

Es ist soweit: Die erste Zinserhöhung seit der Finanzkrise 2008 ist da: Die amerikanische Zentralbank FED hat heute erstmals seit über 9 Jahren den Leitzinssatz für den US-Dollar erhöht. Die Märkte haben das bereits seit längerem erwartet – es ist also keine Überraschung.

Der Leitzinssatz zu welchem Banken bei der FED Geld ausleihen können wurde von 0,25% auf 0,5% erhöht und es wurde eine weitere schrittweise Erhöhung bis Ende 2016 auf 1,25% angedeutet.

Damit ist – zumindest in den USA – eine jahrelange Durststrecke mit Niedrigzinsen in der Nähe von 0% beendet. Die Wirtschaft in den USA ist wieder stark genug um höhere Zinsen zu verkraften.

Höhere Zinsen bedeuten aber auch höhere Renditen bei Anleihen und höhere Kosten für Fremdkapital für die Unternehmen. Deshalb – so heisst es – ist eine Zinserhöhung Gift für Aktien. Die Alternative Anlage in “sichere” zinstragende Investments wie Anleihen wird wieder interessanter und durch höhere Fremdkapitalkosten könnten die Gewinne vieler Unternehmen zurückgehen und damit auch die Aktienkurse. Aus diesem Grund haben diverse Medien noch letzte Woche die sinkenden Aktienkurse mit der Angst vor der heutigen Zinserhöhung durch die FED begründet. Sie z.B. diesen Artikel bei Börse-Online.

Zinserhöhung in den USA

Was bedeutet die Zinserhöhung in Amerika also für Aktien-Investoren?

Nach einer Pause von fast 3 Wochen (urlaubsbedingt) gibt es heute wieder einen neuen Artikel für den Financeblog. Leider machte auch der Financeblog-Server ca. 1 Woche lang Urlaub und war nicht erreichbar. Ich möchte mich bei meinen Lesern dafür entschuldigen und hoffe das passiert nie wieder.

Heute war für den Euro wieder einmal ein wichtiger Tag. Die Märkte warteten gespannt auf die Aussagen des EZB-Direktors Mario Draghi. Die Erwartungen waren groß, da Draghi seit einiger Zeit einen regelrechten Geldregen verspricht, solange bis die Wirtschaft in Europa wieder in Schwung kommt und die Inflation anzieht.

Nachdem aber offensichtlich heute zu wenig Geldregen seitens der EZB angekündigt wurde (der Zinsatz für Einlagen anderer Banken bei der EZB wurde auf Minus 0,3 Prozent gesenkt, alle anderen Leitzinssätze der EZB blieben gleich). Außerdem werden die (Staats)anleihenkäufe der EZB im bisherigen Ausmaß von etwa 60 Milliarden Euro pro Monat wahrscheinlich bis Anfang 2017 weitergeführt. Also in meinen Augen sehr viel sehr billiges Geld.

Aber dem Markt reichte das nicht und Aktien hatten es heute schwer, besonders europäische: Der Stoxx 600 Index gab über 3% ab, dafür stieg der Euro gegenüber dem US-Dollar heute ebenfalls um über 3%

Böse Zungen behaupten ja, dass die Aktienmärkte in letzter Zeit nur von den Finanzspritzen der Zentralbanken in die Höhe getrieben werden – heute konnte man sehen, dass diese Aussage durchaus ihre Berechtigung hat – allerdings meiner Meinung nach eher aus dem Grund dass Aktien als Alternative zu “weichem” Geld gesehen werden. Ich persönlich sehe noch keine Aktienblase die durch die Zentralbanken aufgepumpt wird – eher eine Anleihenblase.

Nichtsdestotrotz nähert sich der Euro gegenüber dem Dollar der Parität, ein Euro könnte bald nur noch einen US-Dollar wert sein. Vor sieben Jahren – am Höhepunkt der letzten großen Finanzkrise – war der Euro noch 60% mehr wert und notierte über 1,6 Dollar pro Euro.

Ist der Euro unterbewertet oder dem Untergang geweiht?

Ist der Euro jetzt also unterbewertet? Oder ist die Entwicklung der europäischen Gemeinschaftswährung fundamental irgendwie begründbar?

Einigen Lesern ist sicher schon aufgefallen, dass die Frequenz neuer Artikel in den letzten Wochen abgenommen hat. Das liegt einerseits daran, dass die “spannenden” Themen der letzten Zeit wie z.B. die Griechenland-Krise (zumindest für einige Zeit) erledigt sind und die Aktienmärkte mit relativ geringer Volatilität seitwärts tendieren.

Der Sommer ist einfach die Zeit ist wo man gerne die Sonne geniesst und Urlaub macht. An der Börse ist das sowieso meistens eine sehr ruhige Zeit.

Der Sommer 2015 wird möglicherweise als Rekordsommer für die nächsten Jahre in die Geschichte eingehen – eine Hitzewelle jagt die nächste. Das nächste kräftige Hoch inkl. Hitzewelle wird schon für die nächsten Tage erwartet (Wetterprognosen sind heutzutage auch glücklicherweise genauer als Börse-Prognosen 😉

Aus diesem Grund werde ich in den nächsten 2-3 Wochen nur über wichtige Neuigkeiten an den Finanzmärkten und deren Konsequenzen berichten, aber ansonsten eine kurze Auszeit nehmen um nachher mit vollen Elan in einen hoffentlich heissen und interessanten Börse-Herbst zu starten.

Ich danke meinen treuen Lesern für das Verständnis und hoffe darauf, dass Ihr mir dennoch die Stange haltet und immer wieder im Financeblog vorbeischaut.

Nach dem chinesische Aktien im letzten Jahr eine Rekordrally hingelegt hatten, korrigierte der Markt in China in den letzten Wochen heftig – es wird sogar von einem Crash gesprochen.

Heute werde ich auf die Ursachen dieser Entwicklung eingehen – und dabei auch noch erläutern wie gefährlich Margin-Handel (Aktien Handel auf Kredit) sein kann, denn dabei handelt es sich um eine maßgebliche Ursache für die starken Kursausschläge der letzten Wochen in China.

über Chinas Börsen zog in den letzten Wochen ein Gewitter auf

Kursanstiege wie sie seit 2012 nicht mehr an einem Tag gesehen wurden, brachte der heutige Tag besonders an Europas Börsen:

Der Eurostoxx 50 Index konnte um 4,1% zulegen, der deutsche DAX um 3,81% und der ATX um 3,02%.

Die heutige Rally war wahrlich “made in Greece”

Die eindeutige Ursache für diese starke Ein-Tages-Rally war die Annäherung Griechenlandes an die EU in Sachen Schuldenpolitik. Griechenland machte neue Zugeständnisse an die europäischen Gläubiger-Staaten in Bezug auf die Finanzierung der Rückzahlung seiner Schulden.

Dazu gehören unter anderen empfindliche Steuererhöhungen auf die Mehrwertsteuer.

Doch sie Geschichte ist damit noch nicht gegessen und ein heutiges Gipfeltreffen zwischen den wichtigsten Finanzministern der EU kam zu keinem Ergebnis – es bleibt weiter spannend…

Die Angst vor einem “Grexit” -ist derzeit so groß wie noch nie. Grexit steht für “Greek-Exit” also einem Ausstieg Griechenlands aus dem Euro-System.

Nachdem der griechische Ministerpräsident am Wochenende die Verhandlungen über eine Fortführung der europäischen Hilfspakete einfach abgebrochen hatte und diese Pakete zu einem großen Teil Ende Juni auslaufen, steht Griechenland jetzt vor der Pleite.

Wird es bald keine griechischen Euros mehr geben?

Was wären die Konsequenzen einer Pleite Griechenlandes und dem Ausstieg aus dem Euro-System?

Hätte man diese Katastrophe abwenden können?

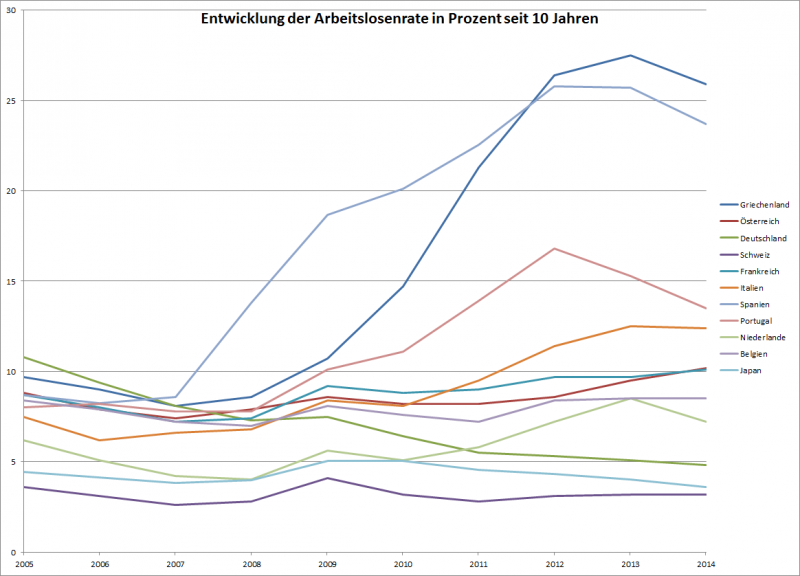

Wie hat sich Griechenland im Vergleich zu anderen Staaten entwickelt?

An den Euro-Börsen herrscht Party-Stimmung – aber sind die Gewinne “echt”?

Europas Börsen haben in den letzten Tagen eine beachtliche Rally hingelegt. Der Euro ebenfalls – aber leider nach unten. So hat der Stoxx europe 600 Index ein neues Allzeit-hoch erreicht und seinen Höchststand von 2007 übertroffen. Gleichzeitig hat der Euro gegenüber dem US-Dollar (1,060) bzw. dem Schweizer Franken (1,037) beinahe neue Tiefststände erreicht.

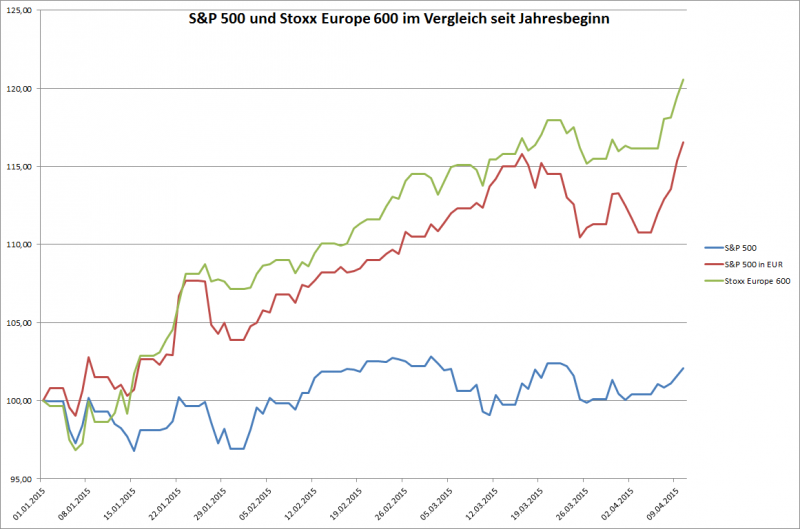

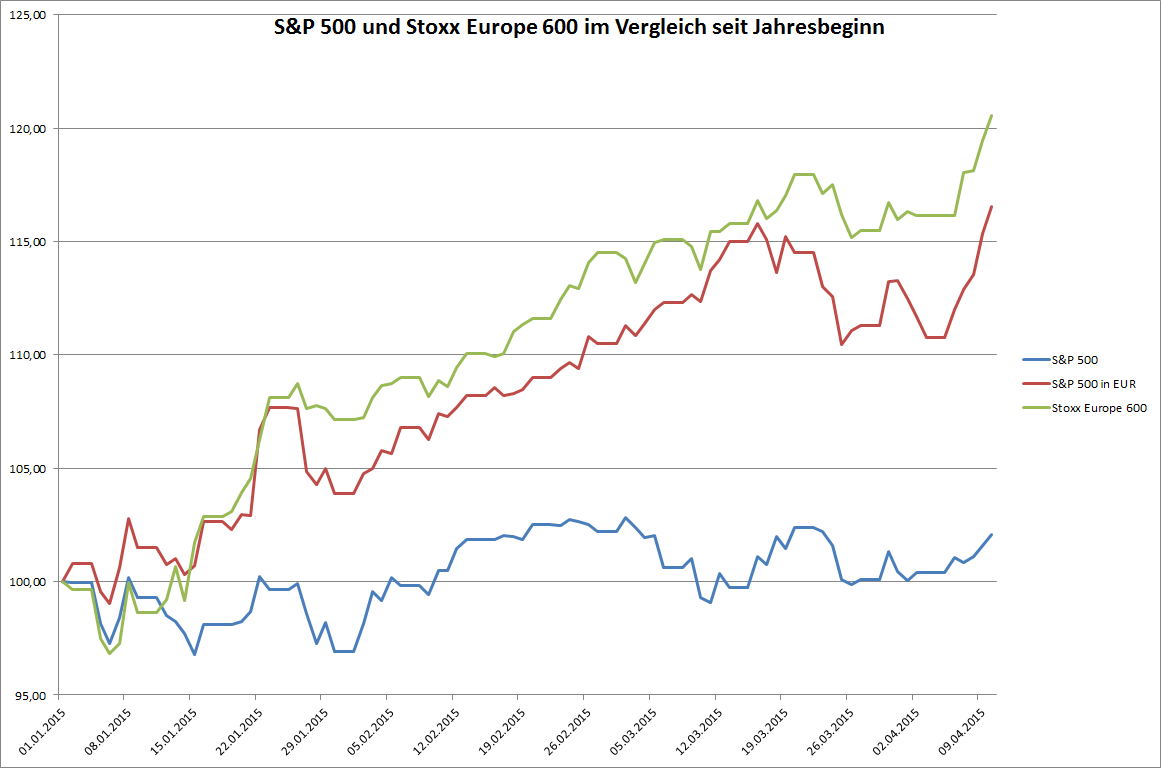

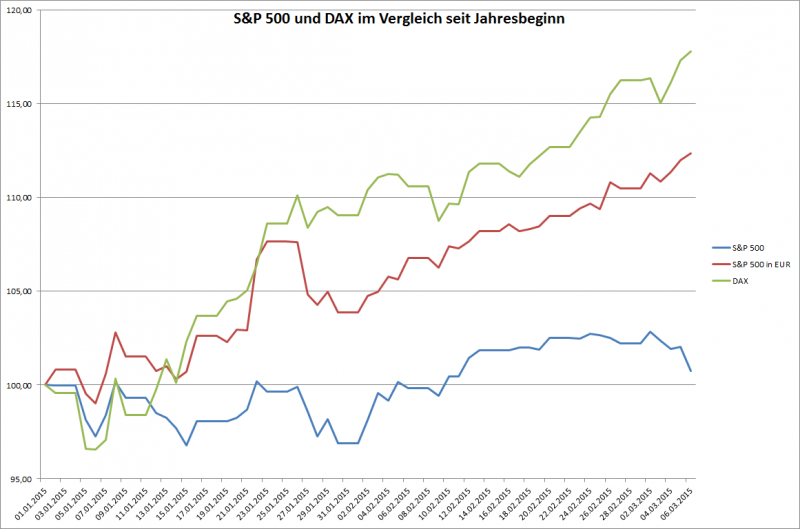

Wie haben Euro-Aktien heuer im Vergleich zur US-Aktien abgeschnitten?

Auf den ersten Blick hat sich Europa im Jahr 2015 grandios von Amerika abgehoben: Der breite Stoxx Europe 600 Index konnte bisher um sagenhafte 16,52% zulegen, während das amerikanische Pendant, der S&P 500-Index nur einen lächerlichen Gewinn von 2,05% verzeichnen konnte.

Leider wird – gerade beim Vergleich der Aktien-Performance verschiedener Länder – oft mit vielen Maßstäben gemessen. Ich habe das hier schon öfters thematisiert: Man darf nie vergessen, dass unterschiedliche Länder auch unterschiedliche Währungen haben, welche immer als Maßstab für die Entwicklung von Aktienkursen hergenommen werden.

Da die Währungskurse – im Unterschied zu anderen verschiedenen Maßen wie z.B. Fuß und Meter – ebenfalls schwanken muss man sie bei einem fairen Vergleich ebenfalls berücksichtigen.

Der faire Vergleich

EUR/USD

S&P 500

S&P 500 in EUR

Stoxx Europe 600

seit 1.1.2014

-22,97%

13,69%

47,58%

25,79%

seit 1.1.2015 (YTD)

-12,41%

2,06%

16,52%

20,55%

In der Tabelle habe ich die Performance von USA (S&P500) und Europa (Stoxx Europe 600) gegenübergestellt: Den amerikanischen Index habe ich einmal in US-Dollar und einmal in Euro dargestellt um ihn direkt mit dem europäischen Index vergleichen zu können.

Seit Anfang 2014 konnte der Stoxx Europe 600 zwar um fast 26% zulegen, während der S&P 500 nur um 13,7% gestiegen ist. Das schaut nach beinahe doppelt so guter Entwicklung für Europa aus. Der Euro hat leider in der selben Zeit aber um fast 23% gegenüber dem Dollar verloren, was einen Gewinn von 47,58% bei Investition in den S&P 500 bedeutete aber nur 26% beim Stoxx Europe 600 – aus Sicht eines europäischen Investors in Euro.

Aber egal wie man das Blatt dreht und wendet. Auch ein Amerikaner hat mit “seinen” Aktien mehr verdient, da er ja bei Investition in Europa auch den Kursverfall des Euro gegenüber seinem Dollar hinnehmen musste.

Der Vergleich als Chart

S&P 500 und Stoxx Europe 600 seit Anfang des Jahres

Im Chart das die Entwicklung auch deutlich: Während der S&P 500 in US-Dollar nur dahin dümpelt hat er in Euro ebenfalls eine schöne Rally hingelegt. Dennoch liegt Europa 2015 bisher vorne – aber eben nicht so stark wie beim ersten Anschein.

Die Hintergründe dieser Entwicklung

Aus den steigenden Aktienkursen in Europa lese ich persönlich eine große Unsicherheit der Investoren in Bezug auf die Zukunft des Euro. Es ist eine klassische Flucht in Sachwerte beziehungsweise in Investitionen von denen man sich noch Rendite erwarten kann. Staatsanleihen und andere fix-verzinsliche Investitionen sind in Euro absolut uninteressant geworden. Hier kann man sich meistens nur noch negative Renditen erwarten.

Gleichzeitig versucht die EZB mit aller Macht mehr Geld in Umlauf zu bringen um die Inflation wieder anzuheizen und die Leute dazu zu bringen mehr zu investieren und zu konsumieren. Durch die Rekord-Käufe von Staatsanleihen seit einigen Wochen pumpt die EZB einerseits noch mehr Geld in den Umlauf (das leider vor allem die Staaten bekommen und nicht die Unternehmer) und drückt andererseits die Renditen die man bei Investition in “sichere” Staatsanleihen erhält.

Es ist also nur logisch, dass andere Asset-Klassen wie eben auch Aktien davon profitieren.

Ein weiterer Grund für die Entwicklung ist natürlich, dass an den Börsen immer die Zukunft gehandelt wird. Die Erwartung des Marktes ist also groß, dass die Maßnahmen der EZB wirken und die europäische Wirtschaft schneller wachsen wird als z.B. die in den USA. Diese Erwartungen werden bereits heute in die Aktien eingepreist. Immerhin hätte Europa gegenüber der USA aufhol- Potential wie man im Vergleich der beiden Indices seit 1.1.2014 sieht. Hier liegt die USA noch deutlich vorne.

Vorsicht ist ab dem Moment geboten, wenn tatsächlich eine Erholung einsetzt und die EZB ihre unterstützenden Maßnahmen zurückfährt. Genau das sehen wir gerade in den USA: Die FED denkt bereits über Zinserhöhungen nach und die Aktienkurse leiden darunter.

Wie gesagt: Wichtig ist, an den Börsen wird die Zukunft gehandelt.

Derzeit geht es den USA wirtschaftlich bedeutend besser als Europa. Alleine die Erwartung, dass sich die Lage bei uns ebenfalls verbessern wird treibt die Kurse im Euro-Raum nach oben.

Gibt es bereits eine Übertreibung an den Aktienmärkten?

Vergleicht man die Renditen die man auf Staatsanleihen oder andere festverzinsliche Investments bekommt mit dem Dividendenrenditen oder KGVs von Aktien so sind Aktien derzeit noch immer extrem attraktiv, weil sie wesentlich höhere Erträge versprechen.

Das Problem ist nur, dass es in den letzten Jahrhunderten so gut wie noch nie eine derart lange Phase mit derart niedrigen Zinsen gab. Deshalb spreche ich immer wieder von einer Staatsanleihen-Blase. Steigen die Zinsen wieder auf ein “normales” Niveau, was ich persönlich bei einen Leitzinssatz von etwa 4% sehe, so sind einige Aktien bereits heute zu teuer. Die erwarteten Erträge von Aktien sollten immer höher sein als die von “sichereren” festverzinslichen Investments. KGVs über 20 sehe ich deshalb als problematisch an.

So weit sind wir derzeit zwar noch nicht, aber viel Luft nach oben ist nicht mehr.

Dennoch sind auch aus meiner Sicht derzeit noch Aktien die beste Wahl, auch wenn Vorsicht geboten ist und man genau schauen muß, was man kauft.

War der heutige Tag ein Wendepunkt für den Dollar?

Heute war ein wichtiger Tag für den US-Dollar. Bereits längerer Zeit wartet der Markt gespannt auf die für heute angekündigten Aussagen der FED bezüglich zukünftiger Zinspolitik.

Es wurde erwartet, dass die FED heute – zumindest indirekt – eine Zinserhöhung im Laufe des heurigen Jahres ankündigen würde.

Eine Zinserhöhung im heurigen Jahr schließt die FED zwar nach wie vor nicht aus, allerdings wies man darauf hin, dass die Zinsen nur recht langsam erhöht werden, wenn man es soweit ist (möglicherweise ab Juni). Einen ausführlichen Artikel in Englisch über dieser Thema findet man hier auf Bloomberg.

Die FED stellte weiters fest, dass sie derzeit nur ein moderates Wirtschaftswachstum in den USA sieht.

Welche Ziele die FED mit den Aussagen verfolgen könnte untersuche ich im heutigen Artikel.

Der Euro setzt seine Talfahrt mit immer stärkerer Beschleunigung fort. Heute wurde zum USD erstmals seit 2003 die 1,10er Marke nach unten durchbrochen.

Als Grund dafür werden die ab nächsten Montag einsetzenden Anleihenkäufe der EZB genannt. Es sollen immerhin Staatsanleihen um über eine Billion Euro gekauft werden und dafür natürlich neues Geld geschaffen (“gedruckt”) werden.

Wie ein gigantischer Wasserfall ergießt sich das neu geschaffene Geld (1,1 Billionen Euro) der EZB über Euroopa

Die Auswirkungen alleine der Ankündigung dieser Rückkäufe habe ich bereits im letzten Artikel zur Staatsanleihen-Blase behandelt. Nun fangen auch die europäischen Aktien an diesen Höhenflug mitzumachen. Der DAX z.B. schloss die Woche mit über 11.500 Punkten ab, auf einem neuen Allzeithoch.

Währenddessen verlieren US-Aktien langsam an Fahrt – der S&P 500 Index verlor heute z.B. fast 2% an einem Tag.

Aber wie schaut es tatsächlich aus? Muss man jetzt sein ganzes Geld aus den USA abziehen und in Europa investieren?

Ich werde heute eine objektive Betrachtung dieser Situation bringen und versuchen die richtigen Schlüsse für die Zukunft zu ziehen.

Der deutsche Aktienindex DAX stieg heute – nach Bekanntgabe von Wirtschaftsdaten die belegten, dass die deutsche Wirtschaft im letzten Quartal doppelt so stark wuchs wie erwartet – erstmals auf über 11.000 Punkte.

Über den DAX

Der DAX, das steht für “deutscher Aktienindex” wurde Anfang 1988 (genauer gesagt am 31.12.1987) mit einem Basiswert von 1000 ins Leben gerufen. Er enthält die 30 größten deutschen Unternehmen in Bezug auf Börseumsatz (Anzahl der gehandelten Aktien) und Marktkapitalisierung des Freefloats (also der gesamte Wert der öffentlich gehandelten Aktien).

Im Gegensatz zu dem meisten anderen Aktienindices ist der DAX ein Performanceindex. Er berücksichtigt auch Dividendenzahlungen. Diese werden in Aktien des jeweiligen Unternehmens wieder investiert.

Die meisten anderen Indices (wie z.B. alle anderen im folgenden Vergleich) sind Preisindices. Sie stellen nur die Preisentwicklung der enthaltenen Aktien dar und lassen Dividenden einfach unter den Tisch fallen – eigentlich keine “ehrliche” Methode, die die Entwicklung des Marktes nicht wirklich genau widerspiegelt. Denn wenn man alle im Index enthaltenen Aktien kaufen würde, hätte man natürlich auch Anrecht auf Dividendenzahlungen.

So gesehen ist der DAX in seiner Konzeption den meisten anderen Indices meiner Meinung nach voraus. Auf der anderen Seite stellen Preisindices natürlich nicht die gesamte Performance der Unternehmen dar, sodass der DAX insgesamt erwartungsgemäß bei gleichen Voraussetzungen sowieso einen anderen Index, der Dividenden ignoriert schlagen muss.

Wie teuer sind DAX-Aktien am Allzeithoch?

Läuft der deutsche Aktienmarkt gerade in eine Blase? Fast 12% Zuwachs konnte der DAX heuer bisher verbuchen – nach weniger als 7 Wochen im neuen Jahr. Ist er deshalb aus dem Ruder gelaufen und mittlerweile überbewertet? Ein wichtiger Faktor, den man nicht vergessen darf, ist die Entwicklung des Euro: Er hat gegenüber dem USD z.B. heuer bereits mehr als 7% verloren. Aber nicht nur gegenüber dem US-Dollar hat der Euro heuer stark verloren, auch gegenüber den meisten anderen wichtigen Währungen wie schweizer Franken, Pfund, Yen und Chinesischem Yuan. Das relativiert natürlich den Anstieg des DAX.

Natürlich sind europäische Aktien durch die Euroschwäche für Investoren aus aller Welt interessant geworden.

Außerdem ist Deutschland bekannt dafür, Exportkaiser zu sein – gerade deutsche Unternehmen profitieren deshalb sehr von der Euro-Schwäche.

Insgesamt ist an der Entwicklung (Abwertung des Euro -> Anstieg der Aktienkurse) deutlich zu sehen, dass Aktien Sachwerte sind. Wenn das Geld an Wert verliert, werden Sachwerte automatisch teurer.

Der Vergleich mit anderen Indices:

Index

Land

KGV

KBV

Div. Rendite

DAX

Deutschland

18,78

1,84

2,49%

ATX

Österreich

negativ

1,00

2,54%

CAC 40

Frankreich

30,40

1,58

2,97%

AEX

Niederlande

22,68

1,80

2,66%

BEL 20

Belgien

34,91

1,56

3,11%

FTSE Italy

Italien

45,83

1,11

2,73%

MADX

Spanien

21,46

1,44

5,79%

FTSE

Grossbritannien

21,67

1,95

4,48%

Stoxx Europe 600

Europa

23,59

1,98

3,46%

S&P 500

USA

18,45

2,86

1,95%

Durchschnitt

26,42

1,71

3,22%

In dieser Tabelle habe ich einige wichtige Aktienindices aus dem Euroraum, sowie den Stoxx Europe 600, welcher 600 europäische Unternehmen enthält, den FTSE als Index der Londoner Börse sowie den S&P 500 miteinander vergleichen.

Das Augenmerk liegt auf den bekanntesten Bewertungskennzahlen: KGV, KBV und Dividendenrendite.

Der DAX ist beim KGV günstiger als der Durchschnitt, beim KBV leicht teurer als das Mittelfeld und bei der Dividendenrendite ist er unattraktiver als der Durchschnitt der verglichenen Indices.

Es deutet aber nichts auf eine massive Überbewertung hin – es sei denn alle Indices sind überbewertet.

Um das zu untersuchen habe ich das durchschnittliche KGV des DAX der letzten 10 Jahre recherchiert: Es liegt bei 16,83

Er ist also derzeit leicht teurer (11% über dem langjährigen Schnitt), aber nicht übermäßig. Beim KBV gilt das Selbe. Der Durchschnitt der letzten 10 Jahre betrug 1,68. Der derzeitige Aufpreis zum Durchschnitt beträgt etwa 9%.

Ein Schnäppchen ist der DAX also nicht – er ist bei Betrachtung der Bewertung der letzten 10 Jahre überdurchschnittlich teuer. Eine Spekulationsblase sehe ich zwar noch nicht, würde aber dennoch eher auf Einzeltitel aus dem DAX bzw. aus Deutschland gehen und nicht den Index kaufen.

Teilweise ist die derzeit überdurchschnittlich hohe Bewertung natürlich auch durch das niedrige Zinsniveau zu rechtfertigen. Die Zinsen waren in den letzen 10 Jahren nie so tief wie derzeit und Anlagen in Verzinsliche Wertpapiere waren nie so uninteressant wie derzeit – das treibt natürlich die Anleger Aktien.

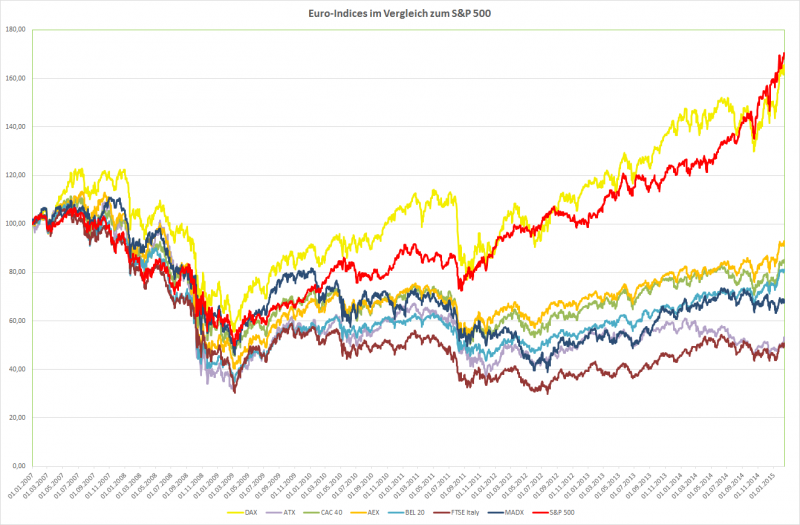

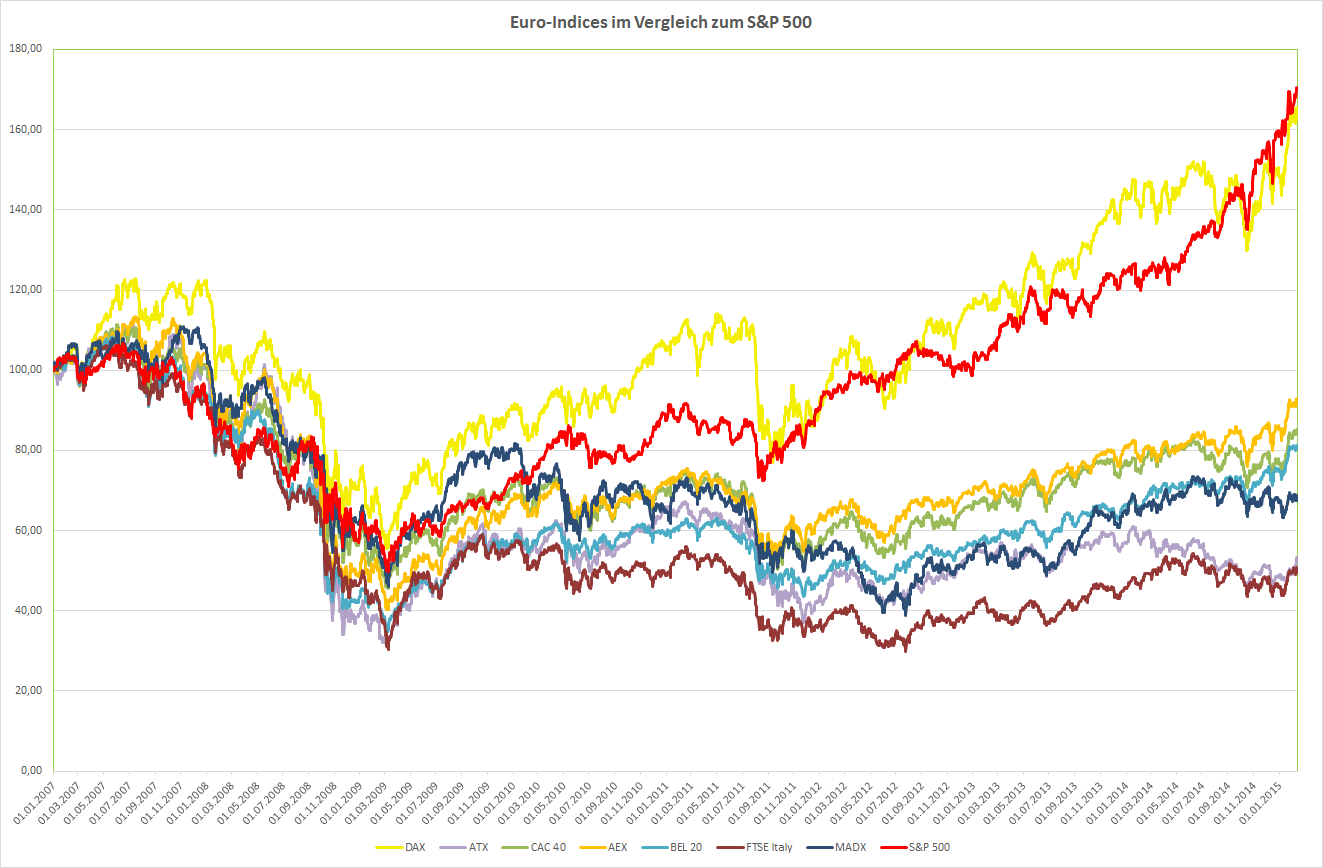

Die Entwicklung des DAX seit 2007 im Vergleich:

Europas Indices im Vergleich zum S&P 500 seit 1.1.2007

In dem Chart habe ich die Entwicklung der wichtigsten europäischen Indices seit 1.1.2007 – mit dem amerikanischen S&P 500 vergleichen. Ich habe auch den S&P 500 in Euro umgerechnet, damit der Vergleich halbwegs fair ist.

Natürlich darf man nicht vergessen, dass der DAX ein Performanceindex ist (also auch Dividenden enthält) und alle anderen nicht.

Wie man sieht konnte der DAX als einziger europäischer Index mit dem amerikanischen S&P 500 mithalten. Er war für meinen Geschmack zwar deutlich volatiler – er hatte mehr Schwankungen – und beim S&P 500 kommen natürlich noch die Dividenden dazu. Er ist also der wahre Sieger, aber der DAX kommt gleich danach.

Mit großem Abstand folgen alle anderen europäischen Länder. Schlusslicht bildet in diesem Vergleich leider der österreichische ATX.

Zur Veranschaulichung habe ich noch eine weitere Tabelle angefertigt, die auch Dividenden berücksichtigt:

Einstiegsjahr

DAX

ATX

CAC 40

AEX

BEL 20

FTSE Italy

MADX

S&P 500

2007

6,40%

-4,95%

1,81%

2,64%

1,27%

-4,41%

0,84%

7,16%

2008

4,34%

-6,02%

1,47%

1,98%

1,89%

-4,58%

-0,24%

7,39%

2009

14,34%

8,15%

10,66%

14,61%

15,10%

4,92%

7,76%

17,17%

2010

12,57%

1,63%

7,59%

9,91%

11,37%

1,53%

3,10%

15,44%

2011

11,74%

-2,35%

9,37%

10,07%

12,70%

4,50%

7,99%

15,54%

2012

21,84%

10,25%

17,87%

16,92%

23,88%

14,77%

14,05%

20,21%

2013

18,60%

1,80%

16,73%

18,35%

23,70%

16,05%

19,37%

22,28%

2014

12,75%

-3,99%

12,01%

16,26%

23,38%

12,28%

11,10%

13,89%

Hier sieht man, was man pro Jahr verdienen konnte, wenn man in die entsprechenden Indices am Anfang des Jahres investiert hätte.

Hätte man in den DAX Anfang 2007 investiert, so hätte man pro Jahr eine Performance von 6,4% bis heute gehabt. Bei einer Investition Anfang 2009 wären es sogar 14,34% p.a. gewesen und Anfang 2013 sogar 18,6%.

Beim ATX hätte man leider in mehr als der Hälfte der Jahre Verluste gemacht. Der S&P 500 konnte den DAX als einziger schlagen. Deutschland ist also tatsächlich die wirtschaftliche Lokomotive der EU bzw. des Euro-Raumes.

Die einzelnen Unternehmen im DAX:

Da der DAX-Index an sich derzeit überdurchschnittlich teuer ist und ich immer auf Schnäppchensuche bin, habe ich in der nächsten Tabelle alle Unternehmen die im DAX enthalten sind untersucht:

Name

Sparte

Wachstum p.a. 2014 – 2016

KGV 2014

KGV 2015

KGV 2016

KBV

Div. Rendite

ROC 2014

ROC 2015

LANXESS AG

Rohstoffe

13,47%

22,88

21,85

15,66

1,85

1,09%

2,70%

2,83%

ALLIANZ SE-REG

Finanzen

0,02%

10,73

10,85

10,72

1,16

3,57%

0,89%

0,88%

RWE AG

Versorger

-5,60%

10,48

11,13

12,46

2,09

0,00%

1,68%

1,59%

BAYER AG-REG

Verbrauchsgüter

9,38%

20,88

18,23

15,95

5,16

1,67%

9,72%

11,13%

BAYERISCHE MOTOREN WERKE AG

Konsumgüter

3,26%

11,73

11,12

10,66

1,92

2,42%

4,25%

4,49%

COMMERZBANK AG

Finanzen

13,26%

12,68

9,66

8,73

0,50

0,00%

0,19%

0,24%

DEUTSCHE BANK AG-REGISTERED

Finanzen

12,78%

9,92

7,64

6,91

0,51

2,65%

0,23%

0,30%

BASF SE

Rohstoffe

3,38%

15,52

15,35

14,04

2,85

3,23%

7,69%

7,77%

HENKEL AG & CO KGAA VORZUG

Verbrauchsgüter

6,39%

22,15

19,97

18,39

3,92

1,22%

9,62%

10,67%

LINDE AG

Rohstoffe

9,54%

25,10

21,26

19,10

2,50

1,69%

4,02%

4,74%

DEUTSCHE LUFTHANSA-REG

Konsumgüter

32,26%

12,92

6,62

5,59

1,33

3,35%

1,66%

3,23%

SIEMENS AG-REG

Industrie

2,33%

14,13

14,07

13,19

2,61

3,44%

5,70%

5,73%

VOLKSWAGEN AG-PREF

Konsumgüter

6,19%

9,12

8,41

7,62

1,11

1,91%

3,38%

3,66%

E.ON SE

Versorger

-1,40%

15,71

15,83

16,39

0,84

4,50%

1,30%

1,29%

BEIERSDORF AG

Verbrauchsgüter

6,64%

30,27

27,81

24,96

4,67

0,94%

9,84%

10,70%

HEIDELBERGCEMENT AG

Industrie

15,81%

19,38

14,91

12,48

1,02

0,86%

2,52%

3,27%

K+S AG-REG

Rohstoffe

-3,12%

14,64

14,58

16,10

1,43

0,87%

5,00%

5,02%

MUENCHENER RUECKVER AG-REG

Finanzen

-1,13%

11,07

11,57

11,46

1,07

4,26%

1,12%

1,07%

FRESENIUS SE & CO KGAA

Verbrauchsgüter

11,05%

23,58

19,68

17,22

2,81

0,88%

3,33%

4,00%

SAP SE

Technologie

4,59%

17,78

16,55

15,54

3,84

1,64%

10,97%

11,78%

MERCK KGAA

Verbrauchsgüter

5,83%

18,85

17,41

15,90

4,21

1,08%

9,71%

10,51%

ADIDAS AG

Konsumgüter

8,46%

21,37

19,37

16,75

2,22

2,31%

5,47%

6,04%

DEUTSCHE TELEKOM AG-REG

Telekom

8,41%

26,12

23,26

20,50

2,83

3,13%

2,34%

2,63%

DEUTSCHE POST AG-REG

Industrie

5,73%

16,73

15,80

14,15

4,16

2,77%

5,90%

6,25%

FRESENIUS MEDICAL CARE AG &

Verbrauchsgüter

7,90%

18,98

17,08

15,11

2,32

1,21%

4,51%

5,01%

DAIMLER AG-REGISTERED SHARES

Konsumgüter

5,77%

11,71

10,52

9,90

0,36

2,95%

4,50%

5,01%

INFINEON TECHNOLOGIES AG

Technologie

8,31%

18,96

16,02

14,92

2,57

1,79%

9,29%

10,99%

DEUTSCHE BOERSE AG

Finanzen

6,20%

20,27

18,61

16,92

4,09

2,96%

0,36%

0,39%

Sehr positiv fällt auf: Im DAX ist kein einziges Unternehmen enthalten, welches 2014 Verluste gemacht hat. Alle haben ein positives KGV.

Einige Unternehmen sind sehr ertragstark, d.h, sie haben ca. 10% oder mehr Gesamtkapitalrendite (ROC = “return in capital”)

Namentlich sind das: Bayer, Henkel, Beiersdorf, SAP, Merck und Infineon. Immerhin 6 von 30 Unternehmen. Im ATX schaut das z.B. ganz anders aus ;-(

Von diesem 6 Unternehmen wirken von der Bewertung her SAP und Infineon am günstigsten. Sie haben das günstigste KGV und KBV.

Ich werde diese Unternehmen deshalb in einen der nächsten Artikel genauer unter die Lupe nehmen.

Der Finanz-Blog für den fundamental interessierten Anleger