Roboter und besonders künstliche Intelligenz könnten in der nächsten Zukunft ein wichtiges Thema werden – ähnlich bahnbrechend die die Einführung des Heimcomputers (PCs) oder des Internets. Die Rechenleistung der CPUs (der “Gehirne” von Computern und Robotern) hat alleine in den letzten 10 Jahren um das 125 fache zugenommen. Waren 2005 noch 2000 MIPS (Millionen Instruktionen pro Sekunde) “state of the art” so sind es heute bereits 250.000 MIPS (also über 250 Milliarden Befehle die eine moderne CPU in der Sekunde verarbeiten kann). Betrachtet man den Zeitraum der letzten 45 Jahre (so lange ist es her als die weltweit allererste CPU auf einem Chip von Intel vorgestellt wurde, der Intel 4004) so hat sich die Leistung seit damals um den sagenhaften Faktor von 2,7 Millionen gesteigert. D.h. man bräuchte 2,7 Millionen 4004 Prozessoren aus dem Jahre 1971 um mit einem einzigen modernen Intel Core i7 Prozessor Schritt zu halten. Und 1971 ist noch nicht gar so lange her: Selbst die erste Mondlandung wurde 2 Jahre vorher mit einem wesentlich schwächeren Computer bewerkstelligt, der noch nicht über Mikroprozessortechnik verfügte. Dieses exponentielle Wachstum scheint kein Ende zu nehmen. Moores Law welches von einer Verdoppelung der Rechenleistung alle 18 Monate ausgeht ist ungebrochen gültig. Ich bin darauf schon einmal in diesem Artikel eingegangen. Wem die Entwicklung der Prozessorleistung im Laufe der Jahre interessiert der kann hier fündig werden.

Dieser enorme Anstieg an Rechenleistung binnen relativ kurzer Zeit seit Erfindung des Mikroprozessors hat uns viele neue Anwendungen gebracht – doch eine Technologie scheint immer noch nicht “geknackt” zu sein: Die Rechner werden zwar immer schneller, doch sie sind immer noch strohdumm. Sie machen nur das was man ihnen “befiehlt”, d.h. programmiert. Sie sind noch nicht in der Lage selbstständig zu lernen bzw. eigenständige Entscheidungen zu treffen.

erschaffen wir bald den ersten selbstständig denkenden Roboter?

Doch das könnte sich jetzt ändern: Heute möchte ich auf die neuesten Entwicklungen im Bereich der Robotik und der künstlichen Intelligenz eingehen und aufzeigen welche (börsenotierten) Unternehmen in diesem Bereich tätigt sind und wie man in diese Technologie investieren kann.

Im letzten Teil habe ich mich mit dem Thema Cloud-Computing beschäftigt und erklärt worum es dabei geht und welche Unternehmen dabei eine Rolle spielen. Die Erkenntnis war, dass es sich dabei um einen Wachstumsmarkt handelt der bisher übersehen wurde – sogar im Reporting der börsenotierten Unternehmen, welche die Umsätze aus diesem Bereich meistens unter “sonstiges” ausgewiesen hatten.

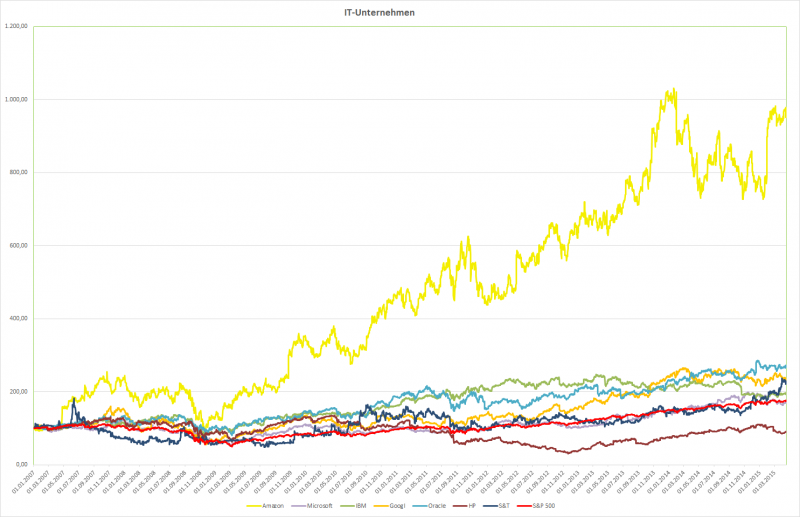

IT-Unternehmen im Vergleich

Heute vergleiche ich einige IT-Giganten miteinander die im Bereich Cloud-Computing zu den Marktführern gehören. Einzige Ausnahme: Das österreichische Unternehmen S&T welches ebenfalls diese Dienste anbietet, aber natürlich wesentlich kleiner ist als die Giganten.

Cloud-Computing ist seit Freitag an der Wallstreet ein heißes Thema geworden. Bis dahin hat sich wohl keinen Investor ernsthaft damit auseinandergesetzt. Die meisten Unternehmen die in diesem Bereich tätig sind, bieten das Produkt nur als “Abfallprodukt” an und weisen die Umsätze nicht einmal gesondert in ihren Bilanzen aus. Meistens liefen die Erträge von Cloud-Computing bisher einfach unter “sonstige Umsätze”.

Cloud-Computing

Am Freitag allerdings veröffentlichte Amazon erstmals detaillierte Zahlen aus dem Cloud-Geschäft, was der Aktie ein sattes Plus von 16% brachte – und das obwohl Amazon für das letzte Quartal ein negatives Ergebnis meldete.

Auch die Aktie von Microsoft konnte am Freitag – aufgrund der gleichen Phantasie – über 10% zulegen.

Auf einen Schlag erkannte anscheinend die Wallstreet welche Bedeutung das Cloud-Geschäft hat und welche enormen Wachstumsfantasien dahinter stecken.

Ich werde das Thema “Clound-Computing” heute im Detail durchleuchten.

Heute hat IBM die Ergebnisse für das dritte Quartal 2014 bekant gegeben. Da diese Aktie auch im wikofolio von Financeblog aufgenommen wurde, weil sie als einer der 3 Sieger aus dem Test “Dividenden-Kaiser im Vergleich” hervorging, beobachte ich die Entwicklung dieser Firma natürlich sehr eingehend.

Das dritte Quartal 2014 bei IBM:

IBM hat heute leider sehr enttäuschende Zahlen vorgelegt. Mittlerweile ist der Umsatz für 10 Quartale in Folge rückläufig.

Die schlimmste Nachricht allerdings war, daß man sich von der verlustreichen Halbleitersparte trennt und diese an Global Foundries verkauft – wobei “verkaufen” hier der falsche Ausdruck ist. Man bezahlt sogar in den nächsten 3 Jahren insgesamt USD 1,4 Milliarden (!) dafür, daß man das Geschäft los wird. Diese Transaktion hat den Gewinn im dritten Quartal quasi auf Null sinken lassen. “Lächerliche” 18 Mio USD sind übrig geblieben.

Der Aktienkurs von IBM reagierte auf diese Meldungen prompt und verlor bis zu 8%. Zum US-Börseschluss ist die Aktie noch immer mit über 7% im Minus.

Der größte Investor von IBM – der bekannte Value-Investor Warren Buffett hat dadurch am Papier über 1 Milliarde USD verloren.

Es ist an der Börse sehr wichtig, schnell auf Veränderungen zu reagieren und notfalls eine Position auch mit Verlusten zu verkaufen, wenn sich die Bedingungen oder die eigene Meinung ändern. Man darf auf gar keinen Fall an einer Position festhalten, nur weil sie Verluste gemacht hat und man glaubt, daß man sie später zumindest zum Einkaufspreis wieder verkaufen kann. Den Einkaufspreis muß man immer im Moment des Kaufes vergessen. Wichtig ist immer der derzeitige Marktwert und der derzeitige innere Wert an den man selbst glaubt.

Aus diesem Grund beleuchte ich die heute veröffentlichten Ergebnisse ganz genau und werde entscheiden, ob die Firma noch attraktiv ist oder nicht.

Die wichtigsten Kennzahlen vom IBM-Quartalsbericht:

q1-q3 2014

q1-q3 2013

Diff %

Gesamtkapital

118.911,00

126.223,00

-5,79%

Eigenkapital

14.395,00

22.929,00

-37,22%

Umsatz

27.962,00

28.634,00

-2,35%

Gewinn laufende Geschäftstätigkeit

10.237,00

10.665,00

-4,01%

Nettogewinn

6.539,00

10.299,00

-36,51%

Gewinn-Marge

23,39%

35,97%

Free Cashflow

5.783,00

6.620,00

-12,64%

EK-Quote

12,11%

18,17%

GK-Rendite

5,81%

8,39%

GK-Rendite (laufendes Geschäft)

8,61%

8,45%

Hier habe ich direkt aus dem Bericht die wichtigsten Zahlen extrahiert und die Ergebnisse der ersten 3 Quartale von 2013 mit denen von 2014 gegenübergestellt.

Zuerst einmal auffällig ist der starke Rückgang beim Kapital (besonders beim Eigenkapital). Das liegt allerdings an Aktienrückkäufen in Höhe von USD 13,5 Milliarden, deutlich mehr als im Vorjahr – da waren es in den ersten 3 Quartalen etwa 8 Milliarden.

Dieser Aktienrückkauf soll allen Aktienären zu Gute kommen. Wenn es weniger Aktien gibt, dann gibt es natürlich mehr Dividende pro Aktie bzw. auch Gewinn pro Aktie. Das Rückkaufen von Aktien ist für ein Unternehmen und seine Aktionäre oft attraktiver das gesamte verfügbare Cash als Dividende auszuschütten, da der Aktienrückkauf steuerlich günstiger ist.Natürlich wirkt dieser Rückkauf allerdings vernichtend auf das Eigenkapital, da eine Aktie ja quasi Eigenkapital ist.

Dieser Rückkauf ist also noch nicht weiter bedenklich, sofern er sich mit dem Cashflow ausgeht.

Außerdem sieht man einen Rückgang beim Umsatz von 2,35% im Vergleich zum Vorjahr. Der Gewinn aus laufender Geschäftstätigkeit ist sogar um 4% zurück gegangen und damit hat sich auch die Gewinn-Marge reduziert. Das ist natürlich keine positive Entwicklung.

Der Netto-Gewinn ist sogar um über 36% zurückgegangen, allerdings ist der “Verkauf” der Halbleitersparte mit Verlust von 1,4 Milliarden hier die eindeutige Ursache. Ich finde es sogar toll von IBM, daß sie trotz dieses gigantischen Verlustes im dritten Quartal noch schwarze Zahlen schreiben konnten.

Es hängt also alles davon ab, ob IBM es schaffen wird den Trend der sinkenden Umsätze umzukehren.

IBM muß es also schaffen, mit der Zeit zu gehen. Vor allem Cloud-Anbieter wie Apple und Google machen dem klassischen Großrechner-Geschäft von IBM zu schaffen. Aber auch IBM möchte in diesem Geschäftsfeld mitmischen.

Ich bin aber sicher, daß der “blaue Riese” viel träger agieren wird als “Neulinge” wie Apple, Google oder Amazon.

Auch die Gesamtkapitalrendite auf Basis der laufenden Geschäftstätigkeit ist sehr gut: Sie konnte im Vergleich zum Vorjahr sogar gesteigert werden (da sich das Kapital wegen der Aktienrückkäufe verringert hat).

Die in der Tabelle ausgegebene GK-Rendite ist natürlich nur für die Quartale 1-3 und nicht für das ganze Jahr. Dennoch beträgt sie über 8% (wenn man von den Verlusten wegen der Veräußerung der Halbleitersparte absieht).Auf Jahresbasis sollten also locker über 10% erreicht werden.

Die Bewertung aufgrund der heutigen Ergebnisse:

IBM hat heute auch bekannt gegeben, daß sie für 2014 einen Gewinn pro Aktie von USD16,60 erwarten. Bisher ist man von über USD 17,- ausgegangen. Das KGV bei einem EPS (earnings per share =Gewinn pro Aktie) von 16,6 wäre nach heutigem Kurs 10,16 – was in Anbetracht der Tatsache, daß es sich zwar defintiv um kein Wachstumsunternehmen handelt, aber dafür immer noch um ein sehr ertragreiches, nicht teuer erscheint.

Ich werde IBM deshalb weiter beobachten, und noch nicht verkaufen. IBM bekommt von mir noch eine Chance bis zu den nächsten Quartalsergebnissen 😉

Der Chart:

Der Aktienkurs von IBM im letzten Jahr

Hier noch ein Chart von IBM im letzten Jahr. Heute war der schlechteste Tag seit 2002. Noch nie hat IBM seither soviel Verlust an einem Tag verbucht wie heute.

Der Finanz-Blog für den fundamental interessierten Anleger