China hält die Welt derzeit im Atem: Die letzten Wochen an den Börsen haben bewiesen, wie wichtig die Rolle der zweitgrößten Volkswirtschaft der Erde mittlerweile geworden ist.

Nachdem sich die Angst vor einer Konjunkturflaute in China in den letzten Wochen breit gemacht hatte, brachen zuerst die chinesischen Börsen und danach auch die Börsen der restlichen Welt ein.

China galt als die Wachstumslokomotive der Weltkonjunktur. Ist diese Lokomotive der Dampf ausgegangen? Welche weltwirtschaftlichen Konsequenzen sind zu befürchten wenn die Hoffnungen an China nicht erfüllt werden können?

Der China-Crash

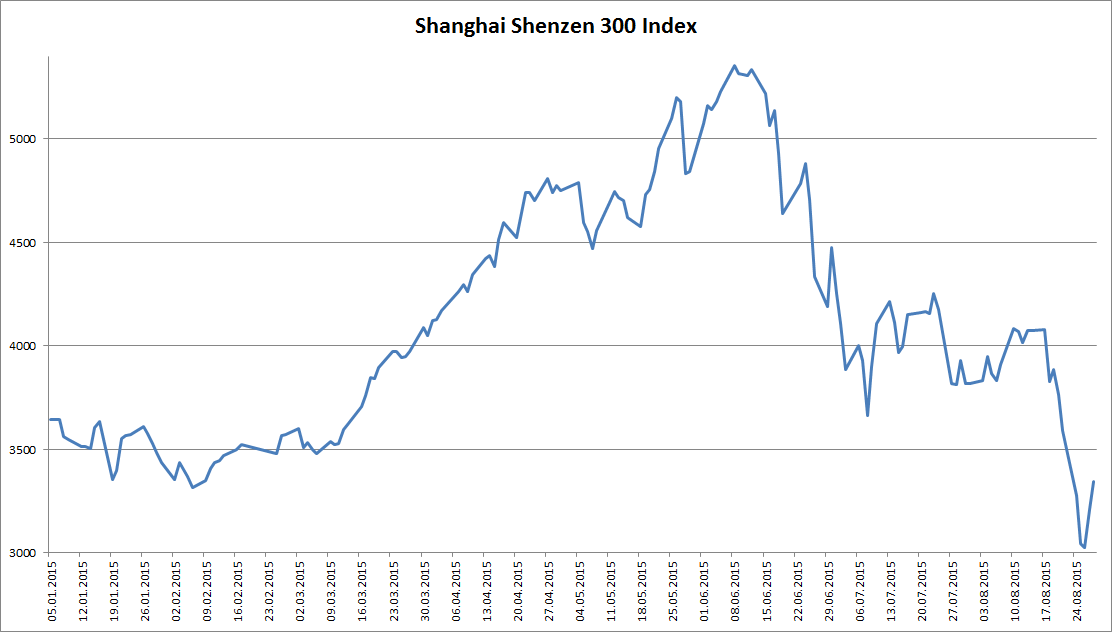

Wie schnell Panik einer Euphorie weichen kann sieht man an der Entwicklung des Shanghai Shenzhen Aktienindex, welcher aus 300 sogenannten “A-Shares” zusammengesetzt ist. Das sind Aktien die nur von chinesischen Bürgern gehandelt werden dürfen.

Die Euphorie in China war – wie im Chart zu sehen – im ersten Halbjahr 2015 noch sehr gross und wich dann der blanken Panik:

Nach einem Anstieg von fast 60% im ersten Halbjahr 2015 gab der Index seine Gewinne im Sommer wieder ab und notiert nun 5,42% unter dem Niveau vom Jahresbeginn. Vor genau 1 Jahr allerdings war der Index noch fast 43% tiefer als heute..

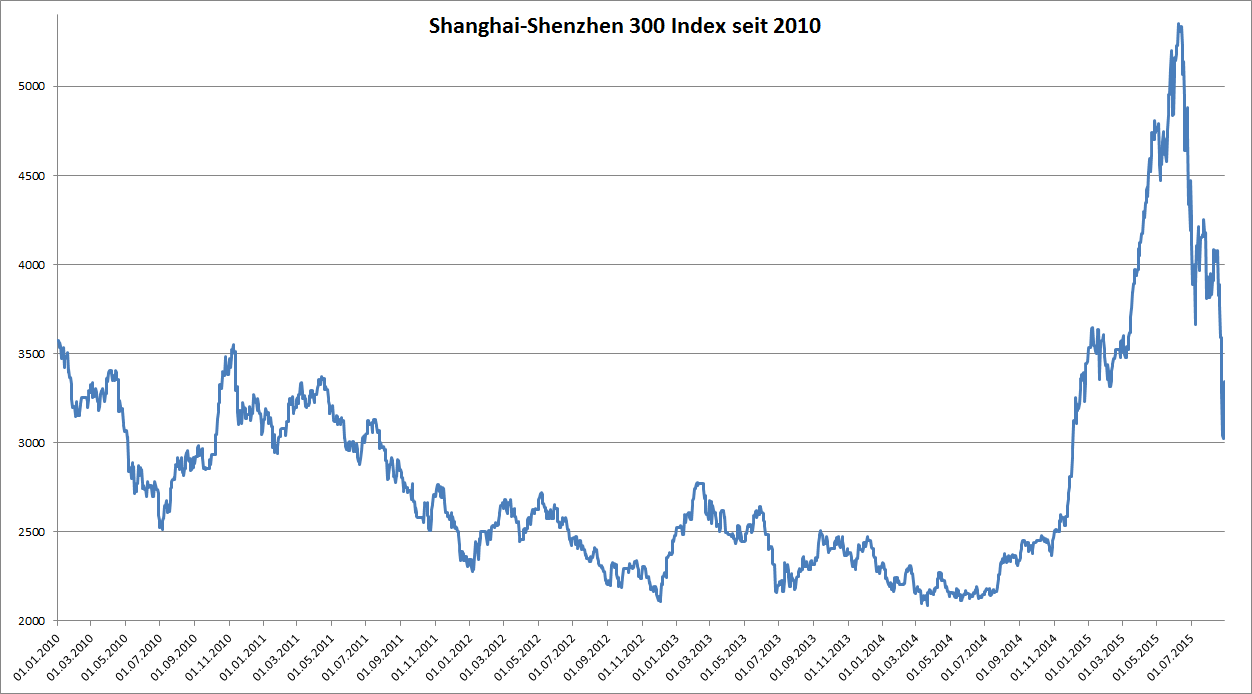

Betrachtet man das Chartbild über mehrere Jahre so sieht man die typischen Anzeichen einer Blasenbildung inkl. deren Platzen:

In der Entwicklung des Index seit den letzten 5 Jahren ist deutlich die Tendenz zur Blasenbildung im letzten Jahr zu erkennen. Der Anstieg in den letzten 2 Jahres war schon gewaltig. Der Index hatte seinen Wert in dieser Zeit glatt verdoppelt bevor die Korrektur einsetzte.

Fundamental betrachtet erscheint der Index heute nicht sonderlich teuer: Sein KGV liegt derzeit bei 13,58. Das KGV des S&P500 z.B. liegt bei 17,60. Die Luft könnte also bereits wieder aus der Blase “draussen” sein.

Die Auslöser des Crashes

Auch der chinesischen Regierung waren die starken Kursanstiege unheimlich, deshalb beschloss sie den Kauf von Aktien auf Kredit einzuschränken. Das brachte im Sommer bereits erste Kursverluste. Das Faß zum überlaufen brachten dann noch schlechtere Wirtschaftsdaten als erwartet – dazu später im Detail.

Fakt ist, dass die Börsen seit Sommer beinahe nur eine Richtung kennen und die chinesische Regierung verzweifelt versucht den freien Fall der Kurse zu bremsen. So wurden sogar Aktienkäufe von der Regierung initiiert. Es wurden außerdem neue Börsengänge (IPOs) ausgesetzt und die chinesische Währung, der Remnimbi Yuan wurde abgewertet um das Land international wettbewerbsfähiger zu machen.

Die Abwertung des Yuan:

Genau diese Abwertung bewirkte auf den weltweiten Märkten weitere Verunsicherung. Die Angst, dass die Kaufkraft der Chinesen für Produkte aus dem Ausland dadurch zu stark abnimmt war groß. Viele international tätige Firmen haben große Zukunftshoffnungen an den Absatzmarkt China. Unter anderem z.B. Apple.

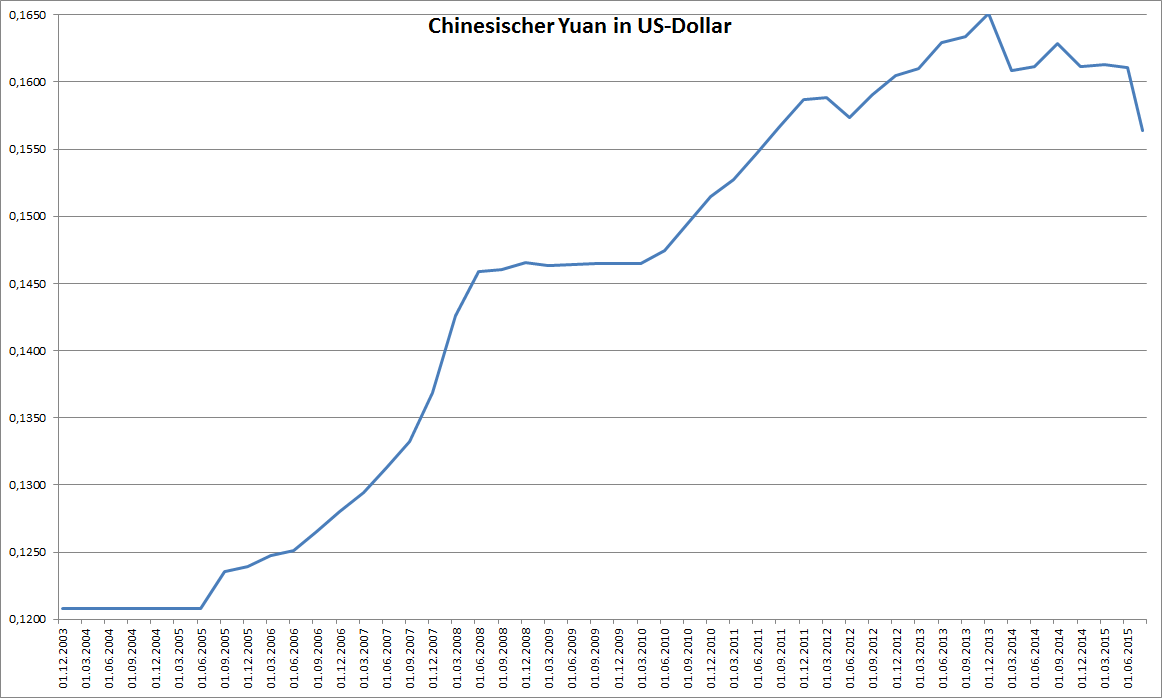

Der nachfolgende Chart zeigt die Entwicklung der chinesischen Währung, des Yuan, im Vergleich zum US-Dollar seit 2003:

Jahrelang wurde der Yuan im Vergleich zum US-Dollar immer mehr aufgewertet – das passierte auch auf Druck der USA, da man China vorwarf durch einen zu schwachen Yuan den Export-Wettbewerb zu verzehren. Seit einigen Jahren (etwa seit 2011) allerdings verläuft die Entwicklung recht stabil. Erst diesen Sommer wurde von China eine stärkere Abwertung initiiert.

Diese Abwertung betrug etwa 4% im Vergleich zum Vorjahr.

Meiner Ansicht nach ist das alleine noch kein Grund zur Panik. Alleine die Verteuerung ausländischer Produkte um 4% wird die Chinesen nicht davon abhalten diese zu Kaufen -es sei denn, es gibt noch andere Gründe für eine Konsumzurückhaltung. Währugskursschwankungen von 4% sind jedenfalls nicht besonders hoch – Alleine zwischen Euro und US-Dollar bzw. Euro und Schweizer Franken waren die Schwankungen im letzten Jahr ein vielfaches höher.

Wie schaut es mit der Verschuldung aus?

Die staatliche Verschuldung (inklusive der Schulden von Kommunalen und staatlichen Organisationen) liegt derzeit bei 43,46% des BIP. Zum Vergleich: In Deutschland liegt die Staatsverschuldung derzeit bei fast 75% des BIP und in Österreich bei 84,5%.

Die staatliche Verschuldung ist also im Vergleich zur westlichen Welt beinahe mustergültig. Gleichzeitig hat China beinahe die größten Währungsreserven der Welt. Der Staat steht also nicht schlecht da.

Bei der privaten Verschuldung (die Schulden der einzelnen Haushalte bzw. Unternehmen) scheint es aber anders auszusehen.

Ich konnte hierfür leider keine offiziellen Quellen finden, allerdings habe ich z.B. diesen interessanten Artikel in einem Schweizer Blog gefunden. Es wird darauf eingegangen, dass die private Verschuldung in China in den letzten Jahren stark angestiegen ist. (Der Artikel ist leider nicht mehr ganz aktuell, da er Zahlen nur bis 2013 liefert, aber es kann davon ausgegangen werden, dass sich die Tendenz in den letzten Jahren fortgesetzt hat)

Eine steigende private Verschuldung kann natürlich zu Problemen führen, wie wir bei der Immobilienkrise 2007/08 in den USA gesehen haben. Wird Konsum immer auf Pump finanziert, so ist irgendwann das Ende der Fahnenstange erreicht und die ausländischen Unternehmen die sich große Chancen im wachsenden Absatzmarkt China erhoffen müssen durch die Finger schauen.

Entwicklung der Wirtschaftsleistung in China:

Ich habe die drei wichtigsten Kennzahlen für die Entwicklung der chinesischen Volkswirtschaft tabellarisch dargestellt (da ich es in diesem Fall übersichtlicher finde als in einem Chart)

In der folgenden Tabelle ist jeweils die prozentuelle Veränderung im Vergleich zum gleichen Quartal des Vorjahres dargestellt – und zwar für die Exporte, die Importe und die Entwicklung der gesamten Wirtschaftsleistung, des BIP (Bruttoinlandsprodukt)

| Exporte | Importe | BIP | |

| Datum/Quartal | Veränderung zum Vorjahr | ||

| 31.12.2003 | 50,70% | 47,30% | 10,00% |

| 31.03.2004 | 42,90% | 42,50% | 10,40% |

| 30.06.2004 | 46,50% | 50,50% | 10,90% |

| 30.09.2004 | 33,10% | 22,00% | 10,50% |

| 31.12.2004 | 32,70% | 24,50% | 10,10% |

| 31.03.2005 | 32,80% | 18,90% | 11,20% |

| 30.06.2005 | 30,60% | 15,70% | 11,00% |

| 30.09.2005 | 25,80% | 23,20% | 11,10% |

| 31.12.2005 | 18,20% | 22,20% | 11,30% |

| 31.03.2006 | 28,20% | 21,30% | 12,40% |

| 30.06.2006 | 23,30% | 18,70% | 13,10% |

| 30.09.2006 | 30,60% | 22,00% | 12,80% |

| 31.12.2006 | 24,80% | 13,50% | 12,70% |

| 31.03.2007 | 6,90% | 14,50% | 14,00% |

| 30.06.2007 | 27,10% | 14,20% | 14,50% |

| 30.09.2007 | 22,80% | 16,10% | 14,40% |

| 31.12.2007 | 21,70% | 25,70% | 14,20% |

| 31.03.2008 | 30,60% | 24,60% | 11,30% |

| 30.06.2008 | 17,60% | 31,00% | 11,00% |

| 30.09.2008 | 21,50% | 21,30% | 10,60% |

| 31.12.2008 | -2,80% | -21,30% | 9,60% |

| 31.03.2009 | -17,10% | -25,10% | 6,60% |

| 30.06.2009 | -21,40% | -13,20% | 7,50% |

| 30.09.2009 | -15,20% | -3,50% | 8,20% |

| 31.12.2009 | 17,70% | 55,90% | 9,20% |

| 31.03.2010 | 24,30% | 66,00% | 12,10% |

| 30.06.2010 | 43,90% | 34,10% | 11,20% |

| 30.09.2010 | 25,10% | 24,10% | 10,70% |

| 31.12.2010 | 17,90% | 25,60% | 10,40% |

| 31.03.2011 | 35,80% | 27,30% | 10,20% |

| 30.06.2011 | 17,90% | 19,30% | 10,00% |

| 30.09.2011 | 17,10% | 20,90% | 9,70% |

| 31.12.2011 | 13,40% | 11,80% | 9,50% |

| 31.03.2012 | 8,90% | 5,30% | 8,00% |

| 30.06.2012 | 11,30% | 6,30% | 7,70% |

| 30.09.2012 | 9,80% | 2,40% | 7,60% |

| 31.12.2012 | 14,10% | 6,00% | 7,70% |

| 31.03.2013 | 10,00% | 14,10% | 7,80% |

| 30.06.2013 | -3,10% | -0,80% | 7,60% |

| 30.09.2013 | -0,30% | 7,50% | 7,70% |

| 31.12.2013 | 4,30% | 8,30% | 7,70% |

| 31.03.2014 | -6,60% | -11,50% | 7,40% |

| 30.06.2014 | 7,20% | 5,30% | 7,40% |

| 30.09.2014 | 15,30% | 6,90% | 7,40% |

| 31.12.2014 | 9,70% | -2,40% | 7,40% |

| 31.03.2015 | -15,00% | -12,70% | 7,00% |

| 30.06.2015 | 2,80% | -6,10% | 7,00% |

Deutlich zu erkennen sind zweistellige Wachstumsraten bis zum Jahr der Finanzkrise 2008 – doch die Krise dauerte in China nur kurz und bereits Ende 2009 waren die Zuwachsraten wieder zweistellig, und zwar sowohl bei Importen als auch bei Exporten und beim BIP.

Bereits seit Mitte 2011 ist allerdings eine stetige Verlangsamung des Wirtschaftswachstums in China erkennbar: Das BIP nimmt seither stetig leicht ab. Der jährliche Zuwachs ist nun bei etwa 7%. Diese Daten kommen natürlich alle von China selbst – nicht zu vergessen: ein kommunistisches Land – ihre Korrektheit kann schwer überprüft werden.

Besonders die Importraten sind mittlerweile seit drei Quartalen in Folge rückläufig – was natürlich Firmen die ihre Produkte nach China verkaufen Kopfzerbrechen machen dürfte (und sollte)

Die Entwicklung des BIP hingegen deutet auf eine “sanfte Landung” hin. Die Panik an den Börsen ist dadurch nicht erklärbar – genauso wenig allerdings die vorangegangene Euphorie.

Da auch die Exportleistung nicht wirklich mit der Entwicklung des BIP mithalten kann, schliesse ich aus dieser Tabelle, dass die Chinesen ihr Wirtschaftswachstum immer mehr im eigenen Land erreichen. Das bedeutet: Chinesen kaufen immer weniger Produkte aus dem Ausland und immer mehr eigene Produkte. Ein Hinweis darauf geben z.B. Smartphone-Hersteller wie Xiaomi – der mittlerweile weltweit drittgrößte Smartphone-Produzent und Marktführer in China. Chinesen kaufen also weniger Iphones (aus den USA), dafür aber immer mehr eigene Produkte aus dem eigenen Land.

Gibt die Entwicklung des Ölpreises Hinweise auf eine weltweite Krise bzw. eine Krise in China?

Vielerorts liest man, dass alleine der stark fallende Preis für Rohöl und andere Rohstoffe im letzten Jahr Hinweise auf eine globale Krise geben soll. Preise fallen aus zwei Gründen: Entweder die Nachfrage geht zurück oder das Angebot steigt.

Sollte eine sinkende Nachfrage nach Rohöl für den Preisverfall verantwortlich sein, so deutet das ganz klar auf eine global schwächere Wirtschaftsleistung hin, denn Rohöl ist immer noch ein wichtiges Schmiermittel für die meisten Industrien. Benötigen sie weniger davon, so kann man das nur damit erklären, dass deren Leistung zurückgefahren werden muss.

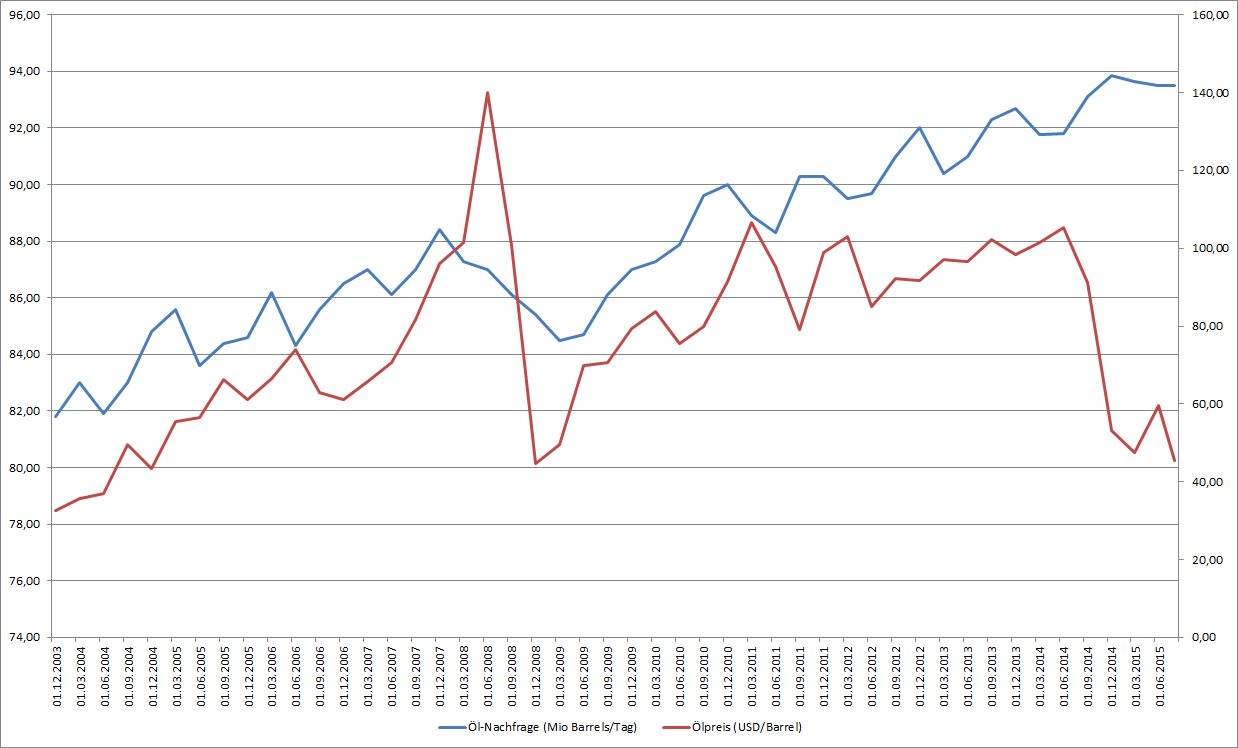

Im folgenden Chart habe ich die Preisentwicklung und die Nachfragesituation nah Rohöl dargestellt.

Es ist klar ersichtlich, dass die Nachfrage keineswegs rückläufig ist. Der Preis ist bei steigender Nachfrage von USD 100 pro Barrel auf knapp 40 USD gefallen.

Es handelt sich also um einen Preiskrieg der Anbieter. Die “klassischen” Öl-Produzenten – besonders die Golfstaaten – möchten neue Mitbewerber aus den USA (die mittels neuer Methoden wie “Fracking” große Mengen Rohöl auf den Markt brachten) so rasch wie möglich wieder aus dem Markt verdrängen.

Fazit:

– Die Entwicklung der chinesischen Aktienmärkte erfuhr im letzten Jahr eine Blasenbildung die im Sommer 2015 geplatzt ist. Das war eine gesunde Korrektur bzw. ein reinigendes Gewitter. Aus heutiger Sicht erscheinen mir chinesische Aktien nicht mehr überteuert.

– Die Abwertung des Yuan (um etwa 4%) alleine sehe ich nicht als Problem.

– Die (private) Verschuldung in China könnte zum Problem werden bzw. zu Konsumzurückhaltung bei der Bevölkerung und den chinesischen Unternehmen führen.

– Gleichzeitig scheint es so, dass Chinesen immer mehr auf eigene Produkte zurückgreifen. Die Importrate ausländischer Waren und Dienstleistungen könnte also weiter (stark) zurückgehen.

– Man sollte also bei der Fundamentalanalyse besonders darauf achten wie abhängig ein Unternehmen vom “Hoffnungsmarkt” China ist – und die Erwartungen in diesen Markt eher zurückschrauben.

– Ich persönlich glaube nicht, dass eine Nachfragerückgang aus China in der Lage wäre die Weltwirtschaft aus den Fugen zu heben. Die Abhängigkeit von China wurde zwar in den letzten Jahren immer größer, ist aber für die meisten Unternehmen nicht existenzgefährdend.

– Der Preisverfall beim Rohöl gibt keinerlei Hinweise auf eine globale Abkühlung der Konjunktur

– Wer sich für statistische Wirtschaftsdaten über China interessiert, kann auf dieser Seite sehr viele Details finden. Die Daten kommen natürlich zu einem großen Teil von der chinesischen Regierung selbst und sind schwer überprüfbar.

7% Wachstum haargenau das Ziel der kommunistischen Partei seit 2 Quartalen, wers glaubt….

Wir sehen den privaten Sektor der überschuldet ist und diese Schulden nun abzahlt. Wenn Schulden bedient werden verschwindet Geld aus der Wirtschaft, so wie Geld bei der Kreditvergabe geschöpft wird. Diese Mechanismen sind gegengleich. Nun müsste der Staat mit massiven Defiziten reagieren um die Situation zu retten und dann das: http://www.chinadaily.com.cn/china/2015-08/30/content_21741565.htm

Und das deleveraging des privaten Sektors hat definitiv begonnen… fallende Hauspreise, reduktion der Margin Schulden etc. Was auffällt ist das chinesische Banken seit Monaten mit steigende Zahlen an faulen Krediten kämpfen, die Privatschuld ist also nicht zu unterschätzen. Im Gegenteil sie ist der wichtigste Indikator für die wirtschaftliche Gesundheit eines Staates.

Allein das Sie die Staatsschulden erwähnen (nicht der erste Blog) und glauben das die Schweiz zum Beispiel dadurch besser dastehen würde als Japan, zeigt mir das Sie deren Bedeutung nicht verstehen. Staatsschulden sind nichts anderes als die Gegenseite der Ersparnisse des privaten Sektors, eine Größe der Buchhaltung, Aktiva- Passive nichts anderes.

Das macht die Schuldengrenze zu einem deflationären Todesstoß für China, und sollte diese nicht sofort wieder aufgehoben werden, wird aus der drohenden Rezession eine Depression in China….

https://www.youtube.com/watch?v=t6qHXtn0xX8

Hier ein guter Beginn um Staatsschulden zu verstehen…

Aber ich will nicht wie ein Internet- Hater klingen und nur negatives sagen, insgesamt finde ich den Blog sehr gut. Vor allem bei der Fundamentalanalyse von Unternehmen sind Sie sehr kompetent und haben bewiesen, dass Sie den einen oder anderen Vergleichsindex (S&P, Dax….) schlagen 🙂

Edit:

Prof. Steve Keen von der Kingston University hat das Muster für diese Boom und Bust Perioden in der Wirtschaft mathematisch entschlüsselt. Das Video ist zwar lang, aber zahlt sich aus…. Der Mann hat mir 1000de gerettet, konnte Daimler Apple und co noch vor dem großen Crash abstoßen

https://www.youtube.com/watch?v=JKy6_yy3C3U

Ich danke für die interessante Kritik – möchte aber auf einen Punkt gerne kontern:

Meiner Ansicht nach sind Staatsschulden NICHT die Gegenseite der privaten Ersparnisse einer Volkswirtschaft.

Ersparnisse im privaten Sektor können auch in andere Assets als in Staatsanleihen fliessen. Mir ist die Argumentation schon klar, dass der Staat sich quasi für die Privaten verschuldet und auf diese Art Geld für die Wirtschaft schöpft, wenn die Privaten sparen und dadurch Geld der Wirtschaft entziehen.

Wenn die Privatwirtschaft aber z.B. vermehrt in Aktien investiert schaut die Sache schon wieder anders aus, denn dann kommt das Ersparte Geld auch wieder direkt in die Wirtschaft und muss nicht vom Staat (zur Ergänzung) geschöpft werden. Das scheint z.B. in der Schweiz der Fall zu sein. Wie erst vor wenigen Tagen ersichtlich wurde kommt die Schweiz sogar mit dem starken Franken besser zurecht als von den meisten erwartet. Weder die Staatsschulden noch die private Verschuldung ist in der Schweiz außerordentlich hoch. Das Geld bleibt einfach in Bewegung – und die Umlaufgeschwindigkeit des Geldes ist auch noch eine Variable in dieser Sache.

Sie verstehen nicht, es ist nicht wichtig in welche Assets das Geld fließt, entscheidend ist, dass das Nettoguthaben den Staatsschulden entspricht. Die Privatverschuldung ist ein Multiplikator dessen. Der Wert der Aktien zählt nicht zu den Nettoguthaben bevor man nicht den Effekt von Margin-Schuld neutralisiert! Und die Umlaufgeschwindigkeit von Geld stößt schnell an ihre Grenzen, wie man an der heftigen Deflation in der Schweiz erkennt. (Sowie der Ansträngungen der Zentralbank http://de.tradingeconomics.com/switzerland/inflation-cpi)

Und auch die Schweiz hat (hatte) eine Institution die für wachsende Geldmengen in der Wirtschaft sorgte die SNB! (http://de.tradingeconomics.com/switzerland/central-bank-balance-sheet), nachdem diese nun den Franken nicht länger künstlich drücken will wird dieser Effekt noch tiefere Wunden in die Deflationsspirale hinterlassen. Jetzt hat die Schweiz noch 2 Auswege: Privatverschuldung oder Staatsverschuldung um die Geldmenge auszuweiten. Sollte beides nicht geschehen wird sich die Deflationsspirale fortsetzten. Deswegen darf man den Staat nicht als Haushalt sehen….. Geld wird über Defizite gedruckt! Die Schweiz hätte nichteinmal viel Raum für QE nachdem so wenige Anleihen im Umlauf sind (wobei Währung drücken eine Art von QE ist siehe Balance Sheet SNB).

Doch wer soll nun Schulden aufnehmen Private oder der Staat? Die Antwort ist eindeutig, der Privatsektor wird irgendwann von den Schulden erdrückt der Staat NIE! Ob man jetzt 300% oder 200000% Verschuldet ist (Wert der nie erreicht werden kann), tut nichts zur Sache solang alle “Schulden” in der Landeseigenen Währung nominiert sind. Also nicht wie die Weihmarer Republik, BRICS (USD Schulden) oder Grichenland!

Wenn diese Bedingung erfüllt wird, sollte der Staat nurmehr darauf schauen, die Wirtschaft zu stabilisieren und die Inflation auf dem angemessenen Level zu halten. Man kann die Kompetenz der Notenbank und des Staates nicht völlig trennen, das Pulver der Notenbanken ist schnell einmal verschossen….

Ich verstehe ihre Argumentationsweise sehr wohl, allerdings schliesse ich mich dieser nicht vollinhaltlich an: Es ist zwar richtig, dass Geld nur durch Kredit entsteht – das habe ich auch hier in diesem Blog in den Beiträgen über die Geldschöpfung erklärt.

Allerdings ist Geld nicht gleich Vermögen. Geld sollte eigentlich nur als Tauschmittel fungieren, wird aber oft als Wertaufbewahrungsmittel “missbraucht”. Natürlich steht jedem Euro, USD, Franken, etc. der auf einem Sparbuch, Bankkonto oder unter dem Kopfpolster liegt auch ein Euro, USD, Franken, etc. in Form eines Kredites gegenüber.

Der Wohlstand (sprich das Vermögen) einer Gesellschaft kann aber meiner Ansicht nach keineswegs an der Höhe der Verschuldung gemessen werden – daran kann man gerade einmal die Geldmenge festmachen.

Wenn man aber sein Vermögen z.B. in Immobilien, Aktien oder anderen Vermögenswerten hält, so kann man auch dann über einen ordentlichen Wohlstand verfügen wenn man wenig bis gar keine Ersparnisse hat. Aus diesem Grund halte ich es für unmöglich Rückschlüsse auf den Wohlstand einer Gesellschaft zu ziehen in dem man sich die Verschuldung von Staat bzw. Privaten anschaut.

Geld ist nur EINE Form von Vermögen – es gibt auch noch andere. Gerade in Volkswirtschaften wo andere Vermögenswerte (besonders Aktien) verrufen sind (wie z.B. in Österreich) ist es aber logisch, dass viele ihre Ersparnisse nur in Form von Geld horten. Und genau das sehe ich sehr negativ.

Ich sehe Geldhaltung generell als negativ, da sie genau zu den von Ihnen erwähnten Konsequenzen führt (neue Verschuldung muss her um neues Geld zu schöpfen). Hält aber die Mehrheit ihr Vermögen in anderen Assets so kann das Geld seinen eigentlichen Zweck erfüllen und als Zahlungsmittel fungieren.

Zum Thema Schweiz kann ich nur sagen: Die Schweiz hat seit 4 Jahren ein stärkeres Wirtschaftswachstum als Österreich bzw. der gesamte Euro-Raum – und das trotz starkem Franken und Deflation. Siehe:

http://de.tradingeconomics.com/switzerland/gdp-growth-annual

http://de.tradingeconomics.com/austria/gdp-growth

http://de.tradingeconomics.com/euro-area/gdp-growth

Die Deflation in der Schweiz hat also andere Ursachen als eine “klassische” Deflation die meistens mit einer Rezession einhergeht.

Im Normalfall entsteht eine Deflation durch zu geringe Nachfrage: Die Wirtschaft muss dann die Preise für Güter etc. senken und der Konsum bleibt in Erwartung auf weiter sinkende Preise aus -> ein Teufelskreis der auch hohe Arbeitslosigkeit etc. zur Folge hat.

In der Schweiz hingegen sinken die Preise aufgrund des starken Frankens. Importe (besonders Rohstoffe) werden immer billiger. Die Wirtschaft kommt aber (mit einigen Ausnahmen wie z.B. Tourismus) erstaunlich gut mit dem starken Franken zurecht – was diesen zusätzlich stärkt. (Sie können mir glauben ich würde ich sehr über eine Abwertung freuen 😉

Ich sehe also in der Schweiz nicht den Bedarf eines QE, da die Wirtschaft sowieso (noch) gesund ist.

Ich verstehe, wollte eigentlich nie auf das Thema Wohlstand der Nation im Vergleich zu anderen eingehen (wobei die Eurozone ein schlechter Wachstumsvergleich ist, da diese viele strukturelle Probleme hat).

Entscheidend für meine Argumentation war die Bewertung von Assetpreisen, sprich die stark angestiegene Gefahr eines Crashes. Und all diese deflationären Effekte sind nunmal sehr bärisch für Aktien, wobei ich voll und ganz ihrer Meinung bin was die typische Sparbuchmentalität angeht. Dennoch muss ich schweren Herzens ins Crashcamp wechseln was sehr atypisch für mich ist. Doch ich werde den mathematischen Beweißen des guten Steve Keen folgen und abwarten bis ich Aktien wieder mit 50% discount kriege 😉

Wir werden ja sehen wies ausgeht, meine DOW shorts auf 18130 sehen auf jeden Fall gut aus.

Übrigens zu Apple, vergessen Sie nicht das Apple in den USA auch 2008 stark zulegen konnte, also bei so manchen Einzelwerten bin ich sehr optimistisch. 🙂

Doch würde ich ihnen sehr empfehlen sich vom toxischen Baidu, Goldman zu trennen, es sei denn Sie verfolgen strikte buy and holds, aber dann bitte ohne Leverage….