Heute kommt wohl die komplexeste Analyse bisher im Financeblog. Eigentlich wollte ich immer die Finger von Banken lassen, aber man liest immer wieder, daß diese angeblich derzeit so günstig seien und weit unter ihrem Buchwert notieren.

Deshalb gibt es heute den großen Banken-Vergleich.

Um aber Banken untersuchen und vergleichen zu können, muß man zuallererst ihr Geschäftsmodell verstehen.

Die meisten Leser werden jetzt meinen: “Das ist ja ganz einfach: Banken geben Kunden für ihre Einlagen Zinsen und verborgen diese Einlagen zu höheren Zinsen weiter.” Es gab früher angeblich die 3-6-3 Regel: Gibt den Kunden 3% für den Einlagen, verborge das Geld für 6% und um 3 Uhr Nachmittags bist du am Golfplatz.

Ganz so einfach ist das Geschäftsmodell einer Bank heutzutage leider nicht: Banken haben neben dem Kreditgeschäft viele andere Geschäftszweige, die wesentlich schwieriger zu durchleuchten sind.(Ganz abgesehen davon, dass die meisten Einlagen erst durch Kreditvergabe entstehen – wie ich schon hier erläutert habe – aber das tut in diesem Vergleich nichts zur Sache)

Nicht umsonst hat z.B. der Geschäftsbericht der deutschen Bank für das Jahr 2013 über 600 Seiten. (Ein “normaler” Geschäftsbericht kommt meistens mit ca. 100 Seiten aus)

Aus diesen Grund ist das auch bisher die längste Analyse im Financeblog. Der Artikel hat über 3000 Wörter und ich bin gespannt, wie viele ihn bis zum Ende lesen (bitte kommentieren 😉

Die Vergleichs-Kandidaten:

Ich habe diesmal 2 große ATX-Mitglieder, die österreichischen Banken Raiffeisen International (nicht zu verwechseln mit den Raiffeisen-Kassen in Österreich – die Raiffeisen International ist ein Spin-off der Raiffeisen der vor allem in Osteuropa inkl. Russland tätig ist) sowie die Erste Bank Group ausgewählt. Außerdem die größte Bank Deutschlands, die Deutsche Bank und die schweizerische Credit Suisse.

Zu guter letzt noch 3 Amerikaner: Citigroup, Goldman Sachs und Bank of America.

Am Beispiel der Goldman Sachs werden wir sehen wie stark sich die Geschäftsmodelle der einzelnen Banken unterscheiden können.

Das “klassische Geschäftsmodell” der Banken:

Zurück zum Thema: Was das klassische Geschäftsfeld, der Vergabe von Krediten angeht habe ich folgende Tabellen erstellt:

| Kredite (Aktiva) | 2004 | 2005 | 2006 | 2007 | 2008 | 2009 | 2010 | 2011 | 2012 | 2013 | Zuwachs |

| RAIFFEISEN | 15.876,04 | 24.064,24 | 34.170,69 | 47.776,64 | 56.261,04 | 47.430,95 | 70.901,19 | 76.523,02 | 77.701,37 | 75.029,14 | 372,59% |

| ERSTE | 70.039,29 | 77.601,88 | 93.973,90 | 110.659,45 | 122.402,13 | 124.179,43 | 126.214,94 | 127.722,67 | 124.283,80 | 119.887,56 | 71,17% |

| DEUTSCHE_BANK | 136.344,00 | 151.355,00 | 178.524,00 | 198.891,00 | 269.281,00 | 258.105,00 | 407.729,00 | 412.514,00 | 397.377,00 | 376.582,00 | 176,20% |

| CREDIT_SUISSE | 184.399,00 | 205.671,00 | 208.127,00 | 240.534,00 | 235.797,00 | 237.180,00 | 218.842,00 | 233.413,00 | 242.223,00 | 247.054,00 | 33,98% |

| CITIGROUP | 576.833,00 | 616.544,00 | 714.697,00 | 819.235,00 | 708.878,00 | 589.105,00 | 639.352,00 | 644.904,00 | 652.499,00 | 671.498,00 | 16,41% |

| GOLDMAN_SACHS | 52.545,00 | 75.381,00 | 93.013,00 | 148.183,00 | 90.564,00 | 67.900,00 | 78.140,00 | 74.465,00 | 91.354,00 | 112.775,00 | 114,63% |

| BANK_OF_AMERICA | 513.187,00 | 565.746,00 | 697.474,00 | 864.756,00 | 939.829,00 | 906.802,00 | 933.613,00 | 906.179,00 | 903.053,00 | 922.167,00 | 79,69% |

Hier sieht man den Anstieg des Kreditvolumens der einzelnen Banken. Raiffeisen Int. und deutsche Bank sind hier am schnellsten gewachsten.

| Kredite / Aktiva | 2004 | 2005 | 2006 | 2007 | 2008 | 2009 | 2010 | 2011 | 2012 | 2013 |

| RAIFFEISEN | 54,92% | 59,13% | 61,16% | 65,68% | 65,88% | 62,18% | 54,05% | 52,06% | 57,08% | 57,43% |

| ERSTE | 50,10% | 50,83% | 51,72% | 55,19% | 60,76% | 61,56% | 61,34% | 60,82% | 58,12% | 60,09% |

| DEUTSCHE_BANK | 16,23% | 15,26% | 11,27% | 9,84% | 12,23% | 17,20% | 21,40% | 19,06% | 19,65% | 23,37% |

| CREDIT_SUISSE | 16,93% | 15,36% | 16,57% | 17,68% | 20,15% | 23,00% | 21,21% | 22,25% | 26,21% | 28,31% |

| CITIGROUP | 38,87% | 41,27% | 37,93% | 37,45% | 36,57% | 31,73% | 33,41% | 34,42% | 34,99% | 35,71% |

| GOLDMAN_SACHS | 9,89% | 10,67% | 11,10% | 13,23% | 10,24% | 8,00% | 8,57% | 8,07% | 9,73% | 12,37% |

| BANK_OF_AMERICA | 46,22% | 43,80% | 47,78% | 50,40% | 51,70% | 40,79% | 41,22% | 42,56% | 40,86% | 43,87% |

In dieser Tabelle sieht man, wie viel Prozent des Anlagevermögens der Banken überhaupt aus Krediten an Endkunden besteht. (Kreditsumme geteilt durch Aktiva)

Bei den meisten Banken ist das weniger als die Hälfte des Anlagevermögens. Bei Goldman Sachs überhaupt nur etwa ein Zehntel. Man sieht also hier schon deutlich: Das Kreditgeschäft ist nicht das einzige und oft auch nicht das größte Geschäftsfeld einer Bank.

Die beiden Österreicher haben hier noch den höchsten Anteil. Bei der ERSTEN machte das Kreditvolumen 2014 immerhin 60% des Anlagevermögens aus. Sie ist damit noch am ehesten eine “klassische” Bank. Ob das von Vorteil ist werden wir noch sehen.

Zunächst möchte ich zeigen, welche Risiken und Verluste mit den einzelnen Geschäftsfeldern verbunden sind:

Risiken:

Rückstellungen für Kreditausfälle:

| Kreditausfälle | 2004 | 2005 | 2006 | 2007 | 2008 | 2009 | 2010 | 2011 | 2012 | 2013 |

| RAIFFEISEN | 0,87% | 0,70% | 0,90% | 0,75% | 1,39% | 3,66% | 1,68% | 1,39% | 1,30% | 1,53% |

| ERSTE | 0,58% | 0,54% | 0,47% | 0,41% | 0,88% | 1,66% | 1,60% | 1,77% | 1,59% | 1,47% |

| DEUTSCHE_BANK | 0,27% | 0,25% | 0,17% | 0,31% | 0,40% | 1,02% | 0,31% | 0,45% | 0,43% | 0,55% |

| CREDIT_SUISSE | 0,04% | -0,07% | -0,05% | 0,10% | 0,34% | 0,21% | -0,04% | 0,08% | 0,07% | 0,07% |

| CITIGROUP | 1,08% | 1,33% | 0,98% | 2,07% | 4,70% | 6,62% | 3,92% | 1,83% | 1,60% | 1,14% |

| GOLDMAN_SACHS | 0,00% | 0,00% | 0,00% | 0,00% | 0,00% | 0,00% | 0,00% | 0,00% | 0,00% | 0,00% |

| BANK_OF_AMERICA | 0,54% | 0,71% | 0,72% | 0,97% | 2,85% | 5,36% | 3,05% | 1,48% | 0,90% | 0,39% |

Hier sieht man, wie viel Rückstellungen (als Anteil der vergebenen Kredite) die Banken jährlich für Kreditausfälle bilden mussten.

Deutlich zu erkennen sind starke Schwankungen bei den US-Banken Citigroup und Bank of America. Sie hatten beide 2008 und 2009 erheblich höhere Kreditausfälle zu verbuchen als die europäischen Konkurrenten. Raiffeisen hatte 2009 auch einen starken Ausschlag nach oben – bedingt durch das Ost-Geschäft. Bei Goldman Sachs sieht man wieder, dass sie mit Endkundenkrediten nichts zu tun haben. Sie hatten keinerlei Kreditausfälle.

Die anderen US-Banken haben aufgrund der Subprime-Krise hohe Abschreibungen auf Kredite tätigen müssen.

Prinzipiell finde ich es aber gut für die Wirtschaft, wenn Banken risikobereiter sind. An den starken Schwankungen bei den Kreditausfällen sieht man, dann wohl US-Banken leichter Kredite vergeben als europäische Banken – was langfristig der Wirtschaft zu Gute kommt, da Unternehmen eine Chance bekommen die bei uns keinerlei Aussicht auf eine Finanzierung hätten – sie wirken dadurch als Katalysatoren auf die Wirtschaft.

Wie sich diese Risikobereitschaft auf die Banken auswirkt wird sich auch noch zeigen.

Summe der Rückstellungen für Kreditausfälle in Prozent der vergebenen Kredite:

| Rückstellungen Kreditausfälle | 2004 | 2005 | 2006 | 2007 | 2008 | 2009 | 2010 | 2011 | 2012 | 2013 |

| RAIFFEISEN | 2,31% | 2,70% | 2,55% | 2,31% | 2,92% | 6,50% | 6,71% | 6,60% | 7,26% | 7,47% |

| ERSTE | 4,00% | 3,63% | 3,33% | 2,98% | 3,09% | 3,99% | 4,85% | 5,50% | 6,15% | 6,51% |

| DEUTSCHE_BANK | 1,72% | 1,27% | 0,94% | 0,86% | 0,72% | 1,30% | 0,81% | 1,01% | 1,18% | 1,48% |

| CREDIT_SUISSE | 1,58% | 1,06% | 0,71% | 0,51% | 0,70% | 0,59% | 0,46% | 0,39% | 0,38% | 0,35% |

| CITIGROUP | 1,95% | 1,59% | 1,25% | 1,97% | 4,18% | 6,12% | 6,36% | 4,67% | 3,90% | 2,93% |

| GOLDMAN_SACHS | 0,00% | 0,00% | 0,00% | 0,00% | 0,00% | 0,00% | 0,00% | 0,00% | 0,00% | 0,00% |

| BANK_OF_AMERICA | 1,68% | 1,42% | 1,29% | 1,34% | 2,45% | 4,10% | 4,49% | 3,73% | 2,68% | 1,89% |

Die Tabelle zeigt die Summe der gebildeten Rückstellungen für Kreditausfälle wie sind in der Bilanz aufgelistet sind im Verhältnis zu den vergebenen Krediten.

Die beiden österreichischen Banken haben hier die größte Vorsorge getroffen. Sie sehen beiden über 6,5% ihrer Kredite als “faul” an und haben entsprechend hohe Rückstellungen gebildet.

Sie haben beide diese Rückstellungen nach Ausbruch der Finanzkrise 2008 stark hochgefahren. Das tat die Citigroup und die Bank of America zwar ebenfalls, mittlerweile fahren beide aber die Rückstellungen wieder zurück, d.h. man geht dort von weniger faulen Krediten aus.

Man könnte nun meinen, die beiden Österreicher seien vorsichtiger und haben deshalb so hohe Rückstellungen gebildet- ich bin da aber skeptisch. Man liest einfach zu oft davon, daß sie in Osteuropa (Ukraine, Russland) hohe Abschreibungen wegen Kreditverlusten verbuchen müssen.

Am wenigsten Risiko geht offensichtlich die Credit Suisse ein – sie hat meist nur weniger als 1% Kreditausfälle und stellt sogar weniger als ein halbes Prozent der vergebenen Kredite für Ausfälle rück.

Kreditausfälle in Prozent des Eigenkapitals:

| Kreditausfälle % von EK | 2004 | 2005 | 2006 | 2007 | 2008 | 2009 | 2010 | 2011 | 2012 | 2013 |

| RAIFFEISEN | 6,32% | 5,11% | 6,73% | 5,39% | 11,97% | 24,83% | 11,48% | 9,73% | 9,28% | 11,09% |

| ERSTE | 6,82% | 6,61% | 4,03% | 3,99% | 9,66% | 12,76% | 12,21% | 14,93% | 12,12% | 11,93% |

| DEUTSCHE_BANK | 1,44% | 1,25% | 0,89% | 1,59% | 3,37% | 6,93% | 2,53% | 3,36% | 3,17% | 3,76% |

| CREDIT_SUISSE | 0,18% | -0,29% | -0,19% | 0,40% | 1,72% | 1,05% | -0,18% | 0,46% | 0,40% | 0,35% |

| CITIGROUP | 5,70% | 7,27% | 5,83% | 14,97% | 23,13% | 25,17% | 15,13% | 6,58% | 5,47% | 3,73% |

| GOLDMAN_SACHS | 0,00% | 0,00% | 0,00% | 0,00% | 0,00% | 0,00% | 0,00% | 0,00% | 0,00% | 0,00% |

| BANK_OF_AMERICA | 2,76% | 3,95% | 3,70% | 5,71% | 15,15% | 20,99% | 12,46% | 5,83% | 3,45% | 1,53% |

Diese Tabelle soll zeigen, wie stark sich die Kreditausfälle auf das Eigenkapital der Bank auswirken. Hier sind wieder die jährlichen Aufwände durch Rückstellungen für Kreditverluste berücksichtigt. (Also nicht die Summe aller Rückstellungen aus der Bilanz, sondern nur die jährlichen Aufwände aus der GuV)

Das Eigenkapital ist immerhin das woran der Aktionär direkt beteiligt ist, und er sieht es nicht gerne wenn es schwindet.

Auch hier sind aber starke Rückgänge zu sehen – besonders in den Jahren 2008 und 2009. Und wieder sieht man, daß die beiden US-Banken mit Endkundengeschäft (Citigroup und Bank of America) in den Jahren 2008 und 2009 ordentlich Federn lassen mußten.

Raiffeisen und Erste bilden hier leider selbst in den Jahren 2012 und 2013 noch das das Schlusslicht. Sie verlieren noch immer an die 10% des Eigenkapitals pro Jahr durch Kreditausfälle.

weitere Risiken:

Es gibt noch zahlreiche weitere Risiken, denen Banken ausgesetzt sind, so z.B. das Risiko einer Änderung der Zinsstrukturkurve – ein sehr komplexes Thema:

Zinsen sind ja nicht für alle Laufzeiten identisch. So sind normalerweise z.B. die Zinsen für einen 10 Jahre laufenden Kredit mit Fixzinssatz höher als für eine entsprechend kürzere Laufzeit.

Die Banken finanzieren die langfristig vergebenen Kredite aber vor allem mit den Einlagen ihrer Kunden, die ja extrem kurzfristig verzinst werden. Man nennt diese Vorgangsweise “Fristentransformation“. Wenn nun beispielsweise der kurzfristige Zinssatz schneller steigt als der langfristige, hat die Bank ein Problem.

Sie versucht dem gegen zu wirken, indem sie Einlage-Kunden dazu überredet ihr Geld auch “zu binden”. Teilweise sichert sie sich auch durch Derivate-Geschäfte mit Swaps, etc. ab.

Komplett ausschalten lässt sich das Risiko aber wohl nie.

Beim Risikomanagement des klassischen Geschäftsmodells würde ich deshalb die beiden Österreicher als Verliere bezeichnen. Sie sind wohl zuviel Risiko eingegangen – wahrscheinlich besonders in Osteuropa. Leiden müssen darunter heute österreichische Unternehmer die sehr schwer Kredite bekommen.

sonstige Geschäftsfelder:

Nachdem das Kreditgeschäft nur ein Teilbereich der Geschäftsfelder einer Bank ist, stellt sich natürlich die Frage was Banken sonst noch machen:

Dazu gehören in erster Linie die Handelstätigkeiten auf eigenem Buch, d.h. der Kauf und Verkauf von Wertpapieren. In der GuV-Rechnung der Bank wird das als “Handelsergebnis” aufgeführt.

Das Handelsergebnis und sein Beitrag zum Eigenkapital:

| Handelsergebnis % von EK | 2004 | 2005 | 2006 | 2007 | 2008 | 2009 | 2010 | 2011 | 2012 | 2013 |

| RAIFFEISEN | 10,49% | 9,51% | 6,06% | 1,34% | 1,87% | 3,37% | 3,66% | 5,81% | 3,73% | 1,18% |

| ERSTE | 5,86% | 4,68% | 3,48% | 3,11% | -4,11% | 3,02% | 1,93% | 0,19% | 1,87% | 1,39% |

| DEUTSCHE_BANK | 24,79% | 28,34% | 28,33% | 20,71% | -29,22% | 17,66% | 7,05% | 5,82% | 10,89% | 7,66% |

| CREDIT_SUISSE | 13,46% | 17,24% | 23,66% | 18,77% | -30,58% | 24,60% | 23,62% | 15,03% | 5,31% | 7,86% |

| CITIGROUP | 4,16% | 7,47% | 8,17% | -9,62% | -17,12% | 3,33% | 5,14% | 3,89% | 1,60% | 3,56% |

| GOLDMAN_SACHS | 44,57% | 49,58% | 59,26% | 59,35% | 12,26% | 40,29% | 26,35% | 15,03% | 22,58% | 20,76% |

| BANK_OF_AMERICA | 3,45% | 4,86% | 4,72% | -0,44% | -2,40% | 10,43% | 7,39% | 7,45% | 4,03% | 4,82% |

Hier werden die Banken ein wenig zu Hedge-Fonds. Niemand kann genau nachvollziehen, welchem Handel mit Wertpapieren sie nachgehen. In der Tabelle sieht man aber, daß der Eigenhandel sehr großen Einfluß auf die Entwicklung des Eigenkapitals hat.

Goldman-Sachs bewies hier ein goldendes Händchen (wie der Name schon sagt 😉 und machte selbst während der Krise 2008/09 Gewinne. Auch die Raiffeisen International konnte sich hier ohne Verluste über die Finanzkrise retten.

Andere verloren alleine dadurch im Jahr 2008 30% ihres Eigenkapitals (z.B. die deutsche Bank und Credit Suisse). So etwas würde einem nachhaltig wirtschaftendem klassischem Unternehmen wohl nie passieren.

Handelsregebnis + Kreditausfälle im Eigenkapital:

| Handelsgewinne+Kreditausfälle/EK | 2004 | 2005 | 2006 | 2007 | 2008 | 2009 | 2010 | 2011 | 2012 | 2013 |

| RAIFFEISEN | 4,17% | 4,41% | -0,67% | -4,05% | -10,10% | -21,46% | -7,81% | -3,92% | -5,55% | -9,91% |

| ERSTE | -0,96% | -1,93% | -0,55% | -0,87% | -13,77% | -9,73% | -10,28% | -14,74% | -10,25% | -10,54% |

| DEUTSCHE_BANK | 23,35% | 27,09% | 27,44% | 19,12% | -32,59% | 10,74% | 4,53% | 2,46% | 7,72% | 3,90% |

| CREDIT_SUISSE | 13,28% | 17,53% | 23,84% | 18,37% | -32,30% | 23,56% | 23,81% | 14,57% | 4,90% | 7,51% |

| CITIGROUP | -1,54% | 0,20% | 2,34% | -24,59% | -40,25% | -21,84% | -9,99% | -2,70% | -3,86% | -0,17% |

| GOLDMAN_SACHS | 44,57% | 49,58% | 59,26% | 59,35% | 12,26% | 40,29% | 26,35% | 15,03% | 22,58% | 20,76% |

| BANK_OF_AMERICA | 0,69% | 0,91% | 1,01% | -6,15% | -17,55% | -10,56% | -5,07% | 1,62% | 0,58% | 3,29% |

Jetzt kennen wir einmal zwei Geschäftsfelder einer Bank: Das Kreditgeschäft und den Eigenhandel.

Nun beleuchten wir einmal, wie sich diese beiden Aktivitäten auf das Eigenkapital ausgewirkt haben: In der Tabelle sieht man wie sich das Eigenkapital prozentuell durch Kreditausfälle und Handelsaktivität verändert hat.

Besonders 2008 sind viele am kalten Fuß erwischt worden: Verluste bis über 40% des Eigenkapitals. Das erklärt, wieso damals so viele Kapitalerhöhungen – auch durch den Staat – durchgeführt werden mussten.

Die beiden Österreicher haben fast jeder Jahr durch Kreditausfälle und Handelsaktivitäten teilweise beträchtliche Anteile ihres Eigenkapitals verloren.

Bisher habe ich nur die Risiken und Verluste aus dem Bankengeschäft betrachtet und wir haben gesehen, dass diese nicht zu vernachlässigen sind

Jetzt kommen wir zu den Einnahmequellen:

Wo verdient eine Bank ihr Geld?

Natürlich verdient die Bank einerseits durch die Zinseinnahmen aus den vergebenen Krediten, gehaltenen Wertpapieren sowie anderen zinstragenden Investitionen. Die Differenz zwischen Zinserträgen und Zinsaufwänden ist das Netto-Zinsergebnis. Der erste Pfeiler in der Bank-GuV

Nettozinsertrag:

| Netto-Zinsertrag | 2004 | 2005 | 2006 | 2007 | 2008 | 2009 | 2010 | 2011 | 2012 | 2013 | Zuwachs |

| RAIFFEISEN | 803,40 | 1.201,60 | 1.762,96 | 2.419,54 | 3.231,41 | 2.933,57 | 3.577,97 | 3.667,06 | 3.472,10 | 3.728,82 | 364,13% |

| ERSTE | 2.577,79 | 2.698,74 | 3.091,02 | 3.922,00 | 4.891,60 | 5.208,24 | 5.418,18 | 5.561,02 | 5.218,90 | 4.836,30 | 87,61% |

| DEUTSCHE_BANK | 5.182,00 | 6.001,00 | 7.008,00 | 8.849,00 | 12.453,00 | 12.459,00 | 15.583,00 | 17.445,00 | 15.976,00 | 14.833,00 | 186,24% |

| CREDIT_SUISSE | 11.966,00 | 6.918,00 | 6.566,00 | 8.442,00 | 8.536,00 | 6.891,00 | 6.541,00 | 6.426,00 | 7.143,00 | 8.115,00 | -32,18% |

| CITIGROUP | 41.679,00 | 39.240,00 | 39.554,00 | 45.378,00 | 53.749,00 | 48.914,00 | 54.186,00 | 48.447,00 | 46.686,00 | 46.793,00 | 12,27% |

| GOLDMAN_SACHS | 3.026,00 | 3.097,00 | 3.498,00 | 3.987,00 | 4.276,00 | 7.407,00 | 5.503,00 | 5.192,00 | 3.880,00 | 3.392,00 | 12,10% |

| BANK_OF_AMERICA | 27.960,00 | 30.737,00 | 34.591,00 | 34.441,00 | 45.360,00 | 47.109,00 | 51.523,00 | 44.616,00 | 40.656,00 | 42.265,00 | 51,16% |

| Zinsergebnis % von Netto-Ertrag | 2004 | 2005 | 2006 | 2007 | 2008 | 2009 | 2010 | 2011 | 2012 | 2013 |

| RAIFFEISEN | 53,26% | 58,07% | 53,45% | 57,97% | 59,03% | 59,97% | 52,89% | 52,20% | 51,95% | 56,08% |

| ERSTE | 57,20% | 56,39% | 55,69% | 58,32% | 69,10% | 63,51% | 65,49% | 69,09% | 60,41% | 63,14% |

| DEUTSCHE_BANK | 24,07% | 23,79% | 23,13% | 26,57% | 75,95% | 40,62% | 47,29% | 49,52% | 43,96% | 43,01% |

| CREDIT_SUISSE | 22,15% | 22,93% | 17,07% | 21,61% | 91,84% | 20,79% | 20,86% | 24,92% | 31,05% | 31,73% |

| CITIGROUP | 52,34% | 46,91% | 44,14% | 57,81% | 104,17% | 60,93% | 62,57% | 61,83% | 67,54% | 61,27% |

| GOLDMAN_SACHS | 14,44% | 12,27% | 9,29% | 8,67% | 19,24% | 16,40% | 14,05% | 18,02% | 11,36% | 9,92% |

| BANK_OF_AMERICA | 55,16% | 53,76% | 47,82% | 51,53% | 62,32% | 39,37% | 46,75% | 47,74% | 48,79% | 47,52% |

In der oberen Tabelle sieht man die Entwicklung der Zinserträge und in der unteren Ihren Anteil am Netto-Ertrag.

Hier konnten die beiden Österreicher stabile Zuwächse verbuchen. Der starke Anstieg bei Raiffeisen International seit Beginn der Finanzkrise ist wahrscheinlich unter anderem auf höhere Zinsen zurückzuführen die Kunden in Osteuropa bezahlen müssen – da ja auch das Risiko seither gestiegen ist.

Auch zu Erkennen ist, wie unterschiedlich die Geschäftsmodelle der einzelnen Banken sind: Bei Goldman Sachs machen Zinserträge mittlerweile weniger als 10% des Netto-Ertrages aus – und diese Zinsen kommen wie wir schon wissen nicht von selbst vergebenen Krediten, sondern von Wertpapieren (Anleihen) die Goldman Sachs hält.

Handelsergebnis:

Die zweite Einnahmequelle ist – wie bereits berichtet – das Handelsergebnis. Dieses kann, wie wir gesehen haben, stark schwanken.

| Handelsgewinn | 2004 | 2005 | 2006 | 2007 | 2008 | 2009 | 2010 | 2011 | 2012 | 2013 | Zuwachs |

| RAIFFEISEN | 228,42 | 311,71 | 278,01 | 88,48 | 122,08 | 235,90 | 381,16 | 635,01 | 405,63 | 122,15 | -46,52% |

| ERSTE | 348,98 | 298,79 | 379,63 | 355,00 | -455,87 | 487,35 | 319,58 | 29,30 | 306,03 | 204,91 | -41,28% |

| DEUTSCHE_BANK | 6.421,00 | 8.484,00 | 9.483,00 | 7.968,00 | -9.326,00 | 6.706,00 | 3.555,00 | 3.181,00 | 5.909,00 | 4.211,00 | -34,42% |

| CREDIT_SUISSE | 5.715,00 | 8.615,00 | 13.934,00 | 11.231,00 | -14.439,00 | 11.890,00 | 10.161,00 | 6.175,00 | 2.244,00 | 3.707,00 | -35,14% |

| CITIGROUP | 4.549,00 | 8.405,00 | 9.790,00 | -10.918,00 | -24.662,00 | 5.158,00 | 8.517,00 | 6.977,00 | 3.061,00 | 7.334,00 | 61,22% |

| GOLDMAN_SACHS | 11.984,00 | 15.452,00 | 24.027,00 | 29.714,00 | 8.095,00 | 28.879,00 | 20.610,00 | 10.794,00 | 17.213,00 | 16.361,00 | 36,52% |

| BANK_OF_AMERICA | 3.456,00 | 4.936,00 | 6.381,00 | -645,00 | -4.248,00 | 24.136,00 | 16.873,00 | 17.132,00 | 9.549,00 | 11.208,00 | 224,31% |

| Handelsgewinn % von Netto-Ertrag | 2004 | 2005 | 2006 | 2007 | 2008 | 2009 | 2010 | 2011 | 2012 | 2013 |

| RAIFFEISEN | 15,14% | 15,06% | 8,43% | 2,12% | 2,23% | 4,82% | 5,63% | 9,04% | 6,07% | 1,84% |

| ERSTE | 7,74% | 6,24% | 6,84% | 5,28% | -6,44% | 5,94% | 3,86% | 0,36% | 3,54% | 2,68% |

| DEUTSCHE_BANK | 29,82% | 33,64% | 31,30% | 23,93% | -56,88% | 21,86% | 10,79% | 9,03% | 16,26% | 12,21% |

| CREDIT_SUISSE | 10,58% | 28,56% | 36,23% | 28,75% | -155,36% | 35,87% | 32,41% | 23,94% | 9,76% | 14,49% |

| CITIGROUP | 5,71% | 10,05% | 10,92% | -13,91% | -47,80% | 6,42% | 9,83% | 8,90% | 4,43% | 9,60% |

| GOLDMAN_SACHS | 57,20% | 61,23% | 63,79% | 64,61% | 36,43% | 63,93% | 52,63% | 37,46% | 50,38% | 47,83% |

| BANK_OF_AMERICA | 6,82% | 8,63% | 8,82% | -0,97% | -5,84% | 20,17% | 15,31% | 18,33% | 11,46% | 12,60% |

Vorher haben wir bereits die Auswirkungen des Eigenhandels auf das Eigenkapital gesehen. Hier ist noch einmal eine Darstellung des Handelsgewinnes in absoluten Zahlen sowie im Verhältnis zum Netto-Ertrag. Die negativen Zahlen beim Verhältnis sind sehr mit Vorsicht zu genießen,da man nicht den Anteil einer negativen Größe an einer positiven ausrechnen kann.

Auch hier ist bereits 2007 in den USA der Beginn der Subprime-Krise zu sehen. 2008 hat es dann (fast) alle erwischt.

Bei Goldman Sachs sieht man, daß der Beitrag vom Handelsgewinn zum Netto-Ertrag etwa die Hälfte ausmacht.

Kommissionen:

Eine weitere wichtige Einnahmequelle sind die Kommissionen die die Bank z.B. für Kreditvergaben verlangt bzw. Provisionen für den Handel mit Wertpapieren (Broker-Geschäft).

| Komissionen | 2004 | 2005 | 2006 | 2007 | 2008 | 2009 | 2010 | 2011 | 2012 | 2013 | Zuwachs |

| RAIFFEISEN | 395,93 | 518,75 | 1.108,86 | 1.474,64 | 1.764,24 | 1.441,42 | 1.753,23 | 1.795,26 | 1.869,19 | 2.012,51 | 408,30% |

| ERSTE | 1.358,45 | 1.545,21 | 1.805,10 | 2.240,61 | 2.426,06 | 2.320,09 | 2.394,95 | 2.298,23 | 2.245,71 | 2.305,64 | 69,73% |

| DEUTSCHE_BANK | 9.506,00 | 10.089,00 | 13.418,00 | 15.199,00 | 12.449,00 | 11.377,00 | 13.652,00 | 14.409,00 | 14.575,00 | 15.252,00 | 60,45% |

| CREDIT_SUISSE | 13.577,00 | 14.323,00 | 17.647,00 | 18.929,00 | 14.812,00 | 13.750,00 | 14.078,00 | 12.638,00 | 12.724,00 | 13.226,00 | -2,59% |

| CITIGROUP | 21.505,00 | 23.262,00 | 26.178,00 | 29.838,00 | 18.588,00 | 20.680,00 | 17.663,00 | 16.845,00 | 16.744,00 | 17.202,00 | -20,01% |

| GOLDMAN_SACHS | 5.941,00 | 6.689,00 | 10.140,00 | 12.286,00 | 9.851,00 | 8.887,00 | 13.048,00 | 12.825,00 | 13.070,00 | 14.453,00 | 143,28% |

| BANK_OF_AMERICA | 17.495,00 | 20.302,00 | 29.831,00 | 32.140,00 | 36.785,00 | 48.412,00 | 39.440,00 | 24.837,00 | 34.968,00 | 35.498,00 | 102,90% |

| Komissionen % von Netto Ertrag | 2004 | 2005 | 2006 | 2007 | 2008 | 2009 | 2010 | 2011 | 2012 | 2013 |

| RAIFFEISEN | 26,25% | 25,07% | 33,62% | 35,33% | 32,23% | 29,47% | 25,92% | 25,56% | 27,97% | 30,27% |

| ERSTE | 30,14% | 32,29% | 32,52% | 33,32% | 34,27% | 28,29% | 28,95% | 28,55% | 25,99% | 30,10% |

| DEUTSCHE_BANK | 44,15% | 40,00% | 44,29% | 45,64% | 75,93% | 37,09% | 41,43% | 40,90% | 40,11% | 44,22% |

| CREDIT_SUISSE | 25,14% | 47,48% | 45,89% | 48,45% | 159,37% | 41,48% | 44,90% | 49,00% | 55,31% | 51,71% |

| CITIGROUP | 27,00% | 27,81% | 29,21% | 38,01% | 36,02% | 25,76% | 20,40% | 21,50% | 24,22% | 22,53% |

| GOLDMAN_SACHS | 28,36% | 26,50% | 26,92% | 26,72% | 44,33% | 19,67% | 33,32% | 44,51% | 38,26% | 42,25% |

| BANK_OF_AMERICA | 34,51% | 35,51% | 41,24% | 48,09% | 50,54% | 40,46% | 35,78% | 26,58% | 41,96% | 39,91% |

In der ersten Tabelle sind die absoluten Einnahmen durch Kommissionen aufgelistet, in der unteren wieder der Beitrag zum Netto-Ertrag. Diese Einnahmen sind also ebenfalls ein sehr wichtiger Beitrag zum Banken-Ergebnis. Sie sind meiner Ansicht nach am ehesten mit “operativem” Geschäft zu vergleichen. Für das Kassieren von Komissionen und Provisionen muß die Bank kein Risiko eingehen. Sie werden einfach z.B. in Form von Kreditgebühren an die Kunden verrechnet.

Jetzt wissen wir einmal welche Risiken eine Bank hat und wo sie ihr Geld verdient.

Die Bottom-Line (der Gewinn):

Was die einzelnen Banken daraus machen können sehen wir, wenn wir uns das Ergebnis der GuV anschauen:

| Nettogewinn | 2004 | 2005 | 2006 | 2007 | 2008 | 2009 | 2010 | 2011 | 2012 | 2013 | 2014 | 2015 |

| RAIFFEISEN | 209.44 | 382.33 | 1’182.13 | 841.26 | 981.99 | 212.18 | 1’087.48 | 967.67 | 729.69 | 557.34 | -34.08 | 608.44 |

| ERSTE | 520.85 | 716.71 | 932.25 | 1’174.70 | 859.61 | 903.39 | 878.67 | -718.90 | 483.48 | 60.97 | -711.50 | 828.24 |

| DEUTSCHE_BANK | 2’472.00 | 3’529.00 | 6’070.00 | 6’474.00 | -3’835.00 | 4’973.00 | 2’310.00 | 4’132.00 | 263.00 | 666.00 | 2’906.44 | 4’504.96 |

| CREDIT_SUISSE | 5’628.00 | 5’850.00 | 11’327.00 | 7’760.00 | -8’218.00 | 6’724.00 | 5’098.00 | 1’953.00 | 1’349.00 | 2’326.00 | 2’913.12 | 4’599.52 |

| CITIGROUP | 17’046.00 | 24’589.00 | 21’538.00 | 3’617.00 | -27’684.00 | -1’606.00 | 10’602.00 | 11’067.00 | 7’541.00 | 13’673.00 | 12’700.93 | 16’518.15 |

| GOLDMAN_SACHS | 4’553.00 | 5’626.00 | 9’537.00 | 11’599.00 | 2’322.00 | 13’385.00 | 8’354.00 | 4’442.00 | 7’475.00 | 8’040.00 | 8’111.60 | 7’759.79 |

| BANK_OF_AMERICA | 13’947.00 | 16’465.00 | 21’133.00 | 14’982.00 | 4’008.00 | 6’276.00 | -2’238.00 | 1’446.00 | 4’188.00 | 11’431.00 | 15’741.00 | 16’445.96 |

| GewinnVeränderung | 2005 | 2006 | 2007 | 2008 | 2009 | 2010 | 2011 | 2012 | 2013 | 2014 | 2004-2014 |

| RAIFFEISEN | 82.55% | 209.19% | -28.84% | 16.73% | -78.39% | 412.52% | -11.02% | -24.59% | -23.62% | -106.11% | -116.27% |

| ERSTE | 37.60% | 30.07% | 26.01% | -26.82% | 5.09% | -2.74% | -181.82% | 167.25% | -87.39% | -1266.96% | -236.60% |

| DEUTSCHE_BANK | 42.76% | 72.00% | 6.66% | -159.24% | 229.67% | -53.55% | 78.87% | -93.64% | 153.23% | 336.40% | 17.57% |

| CREDIT_SUISSE | 3.94% | 93.62% | -31.49% | -205.90% | 181.82% | -24.18% | -61.69% | -30.93% | 72.42% | 25.24% | -48.24% |

| CITIGROUP | 44.25% | -12.41% | -83.21% | -865.39% | 94.20% | 760.15% | 4.39% | -31.86% | 81.32% | -7.11% | -25.49% |

| GOLDMAN_SACHS | 23.57% | 69.52% | 21.62% | -79.98% | 476.44% | -37.59% | -46.83% | 68.28% | 7.56% | 0.89% | 78.16% |

| BANK_OF_AMERICA | 18.05% | 28.35% | -29.11% | -73.25% | 56.59% | -135.66% | 164.61% | 189.63% | 172.95% | 37.70% | 12.86% |

Das ganze schaut sehr durchwachsen aus. Einen wirklichen Zuwachs seit 10 Jahren konnte nur Goldman Sachs verbuchen. Sie sind auch die einzigen, die nie Verluste schreiben mußten.

Bei den geschätzten 2015er Zahlen bin ich extrem skeptisch – ich habe sie zwar angeführt, aber ich traue ihnen überhaupt nicht.

Eigenkapitalrendite:

| EK-Rendite | 2004 | 2005 | 2006 | 2007 | 2008 | 2009 | 2010 | 2011 | 2012 | 2013 | 2014 |

| RAIFFEISEN | 9.62% | 11.67% | 25.76% | 12.70% | 15.07% | 3.03% | 10.45% | 8.85% | 6.71% | 5.38% | -0.33% |

| ERSTE | 8.75% | 11.24% | 8.55% | 10.30% | 7.75% | 5.60% | 5.31% | -4.74% | 2.96% | 0.41% | -4.81% |

| DEUTSCHE_BANK | 9.54% | 11.79% | 18.13% | 16.83% | -12.02% | 13.10% | 4.58% | 7.56% | 0.48% | 1.21% | 5.29% |

| CREDIT_SUISSE | 13.26% | 11.71% | 19.23% | 12.97% | -17.40% | 13.91% | 11.85% | 4.75% | 3.19% | 4.93% | 6.18% |

| CITIGROUP | 15.60% | 21.85% | 17.98% | 3.19% | -19.22% | -1.04% | 6.39% | 6.16% | 3.95% | 6.63% | 6.16% |

| GOLDMAN_SACHS | 16.93% | 18.05% | 23.52% | 23.17% | 3.52% | 18.67% | 10.68% | 6.18% | 9.81% | 10.20% | 10.29% |

| BANK_OF_AMERICA | 13.91% | 16.22% | 15.62% | 10.21% | 2.26% | 2.71% | -0.98% | 0.63% | 1.77% | 4.91% | 6.76% |

Normalerweise betrachten wir die Gesamtkapitalrendite. Bei Banken macht das leider keinen Sinn, da man hier von der GK-Rendite extrem schwer Rückschlüsse darauf ziehen kann wie viel für die Aktionäre übrig bleibt. ).

Üblicherweise haben sehr gute Unternehmen ja bereits eine Gesamtkapitalrendite von über 10% – die Eigenkapitalrendite sollte entsprechend höher sein (sonst würde es ja keinen Sinn machen auch mit Fremdkapital zu arbeiten).

Hier hat einzig Goldman Sachs es geschafft die EK-Rendite über 10% zu bringen.

Die finanzielle Stabilität der Banken:

Sehr wichtig für einen Aktionär ist natürlich auch zu wissen, wie stabil “seine” Bank ist – und ob sie immer wieder auf Kapitalerhöhungen angewiesen ist um eine gewisse Stabilität aufrecht zu halten.

Die wichtigste Kennzahl hierfür ist die sogenannte Tier1-Kernkapitalquote.

Tier1-Kernkapitalquote:

Diese Kennzahl gibt das Verhältnis des Eigenkapitals zum gesamten Kapital “at risk” an, also alle Aktiva die entweder dem Marktrisiko oder dem Kreditausfallsrisiko ausgesetzt sind. Im Fachjargon nennt man sie “Risikoaktiva”.

Was genau in diese Berechnung einfließt bestimmen Aufsichtsbehörden. Die Berechnung unterscheidet sich deshalb leicht von Land zu Land. Alle Risiko-Aktiva müssen von der Bank mit Eigenkapital unterlegt sein, Richtlinien wie z.B. “Basel 3” geben dabei an wie hoch diese Unterlegung mindestens sein muß.

Die Tier1-Quote ist deshalb nicht identisch mit der “klassischen” Eigenmittelquote, die ja das Eigenkapital mit dem Gesamtkapital ins Verhältnis setzt.

| Tier1-Kapitalquote | 2004 | 2005 | 2006 | 2007 | 2008 | 2009 | 2010 | 2011 | 2012 | 2013 |

| RAIFFEISEN | 10,10% | 8,00% | 9,80% | 10,50% | 8,10% | 11,00% | 9,70% | 9,90% | 11,20% | 11,20% |

| ERSTE | 6,70% | 6,80% | 6,60% | 7,00% | 7,20% | 10,80% | 10,20% | 10,40% | 11,60% | 11,80% |

| DEUTSCHE_BANK | 8,60% | 8,70% | 8,50% | 8,60% | 10,10% | 12,60% | 12,30% | 12,90% | 15,10% | 16,90% |

| CREDIT_SUISSE | 12,30% | 11,30% | 13,90% | 10,00% | 13,30% | 16,30% | 17,20% | 15,20% | 15,20% | 16,80% |

| CITIGROUP | 8,74% | 8,79% | 8,59% | 7,12% | 11,92% | 11,67% | 12,91% | 13,55% | 14,06% | 13,60% |

| GOLDMAN_SACHS | n/a | n/a | n/a | n/a | 15,60% | 15,00% | 16,00% | 13,80% | 16,70% | 16,70% |

| BANK_OF_AMERICA | 8,20% | 8,25% | 8,64% | 6,87% | 9,15% | 10,40% | 11,24% | 12,40% | 12,89% | 12,44% |

Die beiden Österreicher sind auch hier wieder am riskantesten unterwegs.

Entwicklung des Eigenkapitals:

Wie oft mussten die einzelnen Banken schon Kapitalerhöhungen durchführen und damit die bisherigen Aktionäre verwässern?

Und wie entwickelte sich das Eigenkapital pro Aktie?

Dafür habe ich die folgenden beiden Tabellen erstellt:

| Ausstehende Aktien | 2004 | 2005 | 2006 | 2007 | 2008 | 2009 | 2010 | 2011 | 2012 | 2013 | Zuwachs |

| RAIFFEISEN | 130,53 | 148,99 | 148,81 | 160,65 | 160,44 | 160,48 | 203,14 | 203,17 | 203,57 | 203,57 | 55,96% |

| ERSTE | 229,03 | 246,44 | 316,93 | 296,27 | 290,58 | 357,05 | 363,86 | 373,36 | 377,66 | 415,08 | 81,23% |

| DEUTSCHE_BANK | 594,39 | 580,83 | 572,96 | 575,74 | 655,93 | 712,60 | 963,60 | 948,44 | 974,21 | 1.068,72 | 79,80% |

| CREDIT_SUISSE | 1.137,91 | 1.152,81 | 1.088,38 | 1.045,49 | 1.192,29 | 1.197,72 | 1.202,53 | 1.250,06 | 1.325,35 | 1.590,94 | 39,81% |

| CITIGROUP | 519,46 | 498,02 | 491,20 | 499,46 | 545,01 | 2.848,33 | 2.905,84 | 2.923,88 | 3.028,88 | 3.029,24 | 483,15% |

| GOLDMAN_SACHS | 480,96 | 460,40 | 450,10 | 439,00 | 485,40 | 542,70 | 546,90 | 485,47 | 465,15 | 467,40 | -2,82% |

| BANK_OF_AMERICA | 4.046,55 | 3.999,69 | 4.458,15 | 4.437,89 | 5.017,44 | 8.650,24 | 10.085,15 | 10.535,94 | 10.778,26 | 10.591,81 | 161,75% |

| Buchwert pro Aktie | 2004 | 2005 | 2006 | 2007 | 2008 | 2009 | 2010 | 2011 | 2012 | 2013 | Zuwachs |

| RAIFFEISEN | 14,10 | 18,80 | 26,78 | 36,27 | 34,87 | 37,40 | 45,97 | 48,20 | 49,88 | 48,53 | 244,25% |

| ERSTE | 14,95 | 16,50 | 25,18 | 28,53 | 27,80 | 35,59 | 36,04 | 32,24 | 34,04 | 27,28 | 82,52% |

| DEUTSCHE_BANK | 43,58 | 51,54 | 57,17 | 64,34 | 46,81 | 51,43 | 50,69 | 56,29 | 55,43 | 51,20 | 17,48% |

| CREDIT_SUISSE | 31,88 | 36,54 | 40,05 | 41,32 | 27,09 | 31,32 | 27,68 | 26,94 | 26,78 | 26,50 | -16,86% |

| CITIGROUP | 210,39 | 225,97 | 243,86 | 227,14 | 259,87 | 53,61 | 56,26 | 60,81 | 62,42 | 67,46 | -67,94% |

| GOLDMAN_SACHS | 52,14 | 60,82 | 79,51 | 97,49 | 132,61 | 130,30 | 141,44 | 144,97 | 162,78 | 167,88 | 221,96% |

| BANK_OF_AMERICA | 24,77 | 25,39 | 30,34 | 33,08 | 35,29 | 26,76 | 22,63 | 21,84 | 21,98 | 21,97 | -11,31% |

Hier ist einerseits die Anzahl der ausgegebenen Aktien zu sehen (obere Tabelle) und die Entwicklung des Buchwertes pro Aktie (Eigenkapital abzüglich Minderheitenanteile pro Aktie)

Außer Goldman-Sachs mußte jede der Banken in den letzten 10 Jahren neue Aktien herausgeben um zusätzliches Kapital zu sammeln. Am schlimmsten hat es die Citigroup erwischt, die 2009 fast die fünffache Anzahl an neuen Aktien – im Verhältnis zu den bestehenden – herausgeben musste. Und das auch noch zu einem Zeitpunkt als die Aktien sehr schwer verkäuflich waren.

Hier sieht man auch deutlich was in so einem Fall mit dem Buchwert pro Aktie passieren kann: 2008 hatte jede Citigroup-Aktie noch einen Buchwert von USD 259,87 und 2009 waren es nur noch USD 53,61.

Raiffeisen International konnte den Buchwert pro Aktie immerhin in den letzten 10 Jahren gut steigern – trotz Herausgabe neuer Aktien. Diese Steigerung spielte sich aber vor allem vor 2008 ab. Seit 2010 ist das Wachstum sehr stark abgeflacht.

Zusammenfassung der bisherigen Analyse:

Raiffeisen International zeigt unter allen Kandidaten das stärkste Wachstum. Sowohl beim Kreditvolumen und Zinsertrag als auch bei den eingenommenen Kommissionen. Dieses Wachstum “erkaufen” sie sich aber wohl durch das höchste Risiko. Sie hatten bereits 2013 die höchsten Rückstellungen für Kreditverluste gebildet und mussten diese aber dennoch 2014 wieder so deutlich erhöhen, dass es heuer Verluste geben wird.

Credit Suisse hingegen geht am wenigsten Risiko ein und hat deshalb auch die wenigsten Kreditverluste zu verbuchen. Sie hat allerdings über die letzten Jahre eine Stagnation bei der Kreditvergabe und das Zinsergebnis ist rückläufig.

Goldman Sachs verfolgt ein komplett anderes Geschäftsmodell und kann eigentlich gar nicht als “Bank” bezeichnet werden. Sie vergeben keinerlei Kredite an Endkunden und leben ausschließlich vom Eigenhandel bzw. von der Einnahme von Kommissionen.

Bewertung:

| KGV | 2004 | 2005 | 2006 | 2007 | 2008 | 2009 | 2010 | 2011 | 2012 | 2013 | 2014 | 2015 | Median 2004-2015 |

| RAIFFEISEN | n/a | 20.74 | 13.95 | 19.05 | 3.04 | 28.79 | 7.37 | 4.05 | 8.43 | 8.99 | -140.91 | 7.89 | 8.43 |

| ERSTE | 18.22 | 15.96 | 19.25 | 13.06 | 5.97 | 10.90 | 15.12 | -7.23 | 19.61 | 178.56 | -11.08 | 9.52 | 14.09 |

| DEUTSCHE_BANK | 14.37 | 12.84 | 8.70 | 7.31 | -4.14 | 6.17 | 15.73 | 6.62 | 116.45 | 53.08 | 11.93 | 7.69 | 10.32 |

| CREDIT_SUISSE | 10.29 | 13.90 | 9.14 | 10.20 | -3.93 | 9.02 | 8.76 | 13.59 | 21.79 | 18.70 | 13.56 | 8.59 | 10.25 |

| CITIGROUP | 14.62 | 9.98 | 12.71 | 40.34 | -1.34 | -58.42 | 13.04 | 6.95 | 15.17 | 11.52 | 12.31 | 9.47 | 11.91 |

| GOLDMAN_SACHS | 11.46 | 10.76 | 9.68 | 8.15 | 17.13 | 6.58 | 10.84 | 10.40 | 8.14 | 10.28 | 10.07 | 10.53 | 10.34 |

| BANK_OF_AMERICA | 13.60 | 11.26 | 11.35 | 12.18 | 16.58 | 23.86 | -59.84 | 38.97 | 29.24 | 14.50 | 11.14 | 10.66 | 12.89 |

Eine Bank zu bewerten ist extrem schwer. Die Bewertungskennzahlen zu vergleichen ist um nichts einfacher. Wir haben gesehen wir extrem stark sowohl Gewinne als auch Eigenkapital schwanken können. D.h. Kennzahlen wie KGV oder KBV sind unter Umständen Schall und Rauch. (bestes Beispiel: die Entwicklung des Eigenkapitals pro Aktie der Citigroup nach der Finanzkrise).

Am besten lassen sich – aufgrund der stabilen Entwicklung – bei Goldman Rückschlüsse von der historischen Bewertung darauf ziehen ob sie jetzt günstig ist: Sie notiert beim KGV leicht unter dem 10 jährigen Median, hatte allerdings am Höhepunkt der Finanzkrise nur ein KGV von 6,5.

Raiffeisen International wirkt zwar derzeit auch sehr günstig, hat aber für 2014 bereits Verluste angekündigt wegen der Ukraine-Krise und wegen zu großem Engagement in Rußland.

Eine Investition in Raiffeisen International ist also eine Wette darauf, ob sich die Situation dort beruhigen wird – wobei natürlich schon viel “Unheil” eingepreist ist.

| Bewertung | Div.Rendite | Div. Wachstum 3 J | KBV | Kurs/Nettoertrag |

| RAIFFEISEN | 1.18% | 0.48% | 0.46 | 3.18 |

| ERSTE | 0.00% | -34.02% | 0.73 | 1.75 |

| DEUTSCHE_BANK | 2.85% | 0.00% | 0.51 | 1.61 |

| CREDIT_SUISSE | 2.84% | -17.99% | 0.90 | 0.73 |

| CITIGROUP | 0.08% | 25.99% | 0.77 | 1.96 |

| GOLDMAN_SACHS | 1.26% | 16.26% | 1.09 | 3.90 |

| BANK_OF_AMERICA | 0.72% | 25.99% | 0.79 | 3.46 |

Vom KBV her ist ebenfalls die Raiffeisen International mit Abstand am günstigsten. Hier ist bereits viel Risiko eingepreist. Leider hat die Ertragsstärke in den letzten Jahren sehr abgenommen und – wie bereits gesagt – den 2015er Zahlen traue ich nicht.

Bisher habe ich bei den Vergleichen auch immer das KUV (Kurs-Umsatz-Verhältnis) angeführt. Da es bei Banken keinen Umsatz im klassischen Sinne gibt, habe ich hier das Verhältnis vom Kurs zum Nettoertrag hergenommen. (Also die Erträge aus allen Geschäftsbereichen vor Abzug der Kosten für Betriebsaufwand (Personalkosten etc.) sowie vor Abzug der Kreditausfälle. Es ist am ehesten ein Pendant zum Umsatz)

Hier wirkt die Credit Suisse am günstigsten, allerdings ist sie alleine schon wegen der Entwicklung des Eigenkapitals pro Aktie in den letzten Jahren kein Kauf für mich.Seit 2009 hat das EK pro Aktie hier Jahr für Jahr abgenommen, d.h. ein Aktionär hat laufend an Buchwert verloren. Bei solchen Titeln ist natürlich auch ein KBV von unter 1 gerechtfertigt und nicht unbedingt günstig.

Von den Dividenden her sind eigentlich alle enttäuschend. Die meisten mußten diese in den letzten Jahren reduzieren oder sogar ganz streichen (Erste).

Obwohl es keine Bank im klassischen Sinne ist, geht deshalb für mich Goldman Sachs als Sieger aus dem Vergleich heraus.Vom KBV her knapp über 1 bewertet, obwohl man auch in den letzten Jahren das EK pro Aktie steigern konnte. (EK-Rendite knapp über 10%). Auch die Dividende konnte man steigern – wenn auch diese sich von der Rendite her auf extrem niedrigem Niveau befindet.

Ich werde deshalb Goldman Sachs in das Financeblog-wikifolio übernehmen.

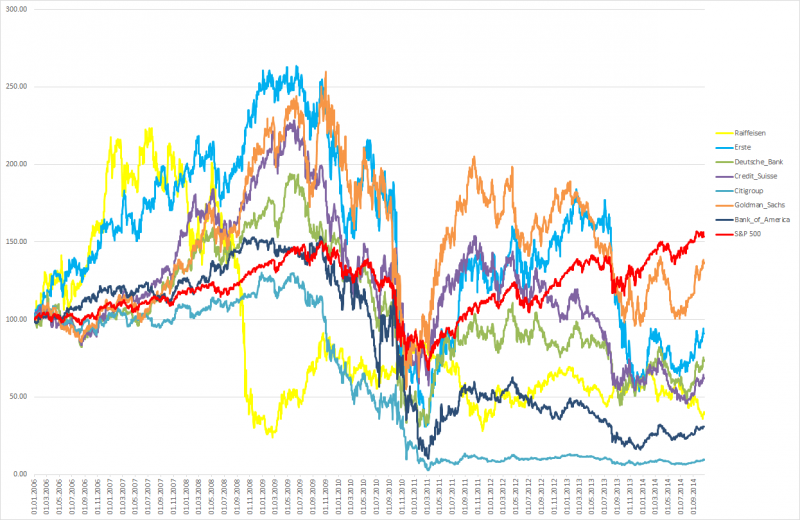

Der Chart:

Keiner konnte den Index schlagen. Natürlich sind die Banken von der Finanzkrise am stärksten erwischt worden und hatten deshalb in den Jahren 2008 und 2009 die größten Verluste – wesentlich stärker als der breit gestreute S&P 500 – Index. Davon konnten sie sich logischerweise bis heute nicht erholen.

Gesamtertrag:

| Einstiegsjahr | Raiffeisen | Erste | Deutsche_Bank | Credit_Suisse | Citigroup | Goldman_Sachs | Bank_of_America | S&P 500 |

| 2007 | -18.44% | -12.26% | -11.61% | -11.52% | -25.41% | 0.11% | -12.16% | 6.50% |

| 2008 | -19.66% | -11.75% | -12.01% | -10.56% | -22.02% | -1.10% | -11.12% | 6.71% |

| 2009 | 3.46% | 4.25% | 4.33% | 1.36% | -4.26% | 16.03% | 3.63% | 16.92% |

| 2010 | -11.09% | -5.64% | -6.96% | -10.23% | 10.08% | 3.15% | 2.83% | 15.02% |

| 2011 | -14.85% | -14.72% | -5.58% | -6.37% | 2.65% | 3.85% | 6.94% | 15.00% |

| 2012 | 3.10% | 13.04% | 1.89% | 9.79% | 28.39% | 31.56% | 50.68% | 20.21% |

| 2013 | -21.03% | -12.70% | -5.00% | 12.81% | 17.15% | 25.24% | 24.53% | 22.75% |

| 2014 | -29.78% | -34.41% | -19.76% | -2.99% | -0.31% | 6.73% | 12.07% | 10.80% |

Dann werfen wir einmal einen Blick auf die Entwicklung seit der Finanzkrise. Welche Aktien konnten den Markt seit 2008 schlagen: Nur Goldman Sachs und auch nur bei einem Einstieg Anfang 2013 oder 2013. Wer Anfang 2014 in Goldman investierte hinkt dem Index noch hinterher.