Wie bereits angekündigt, werde ich heute europäische Unternehmen vergleichen, die einen Großteil ihres Umsatzes in den USA erzielen, da sie am meisten von einem schwachen Euro und starkem Dollar profitieren. Ein derartiges Unternehmen im Portfolio bringt also eine gewisse Absicherung gegen eine weitere Abschwächung des Euro gegen den US-Dollar.

Die Vergleichskandidaten

Ich habe von den Top 15 der börsenotierten europäischen Unternehmen mit grössten Export-Anteil in die USA die sieben herausgesucht die am besten vergleichbar sind, da sie eine mehr als 10 jährige Börsegeschichte haben. (All diese Unternehmen notieren bereits seit mindestens 2004 an der Börse)

| Name | Branche | Umsatz/USA | MarketCap Mio EUR |

| BTG PLC | Pharma | 88,16% | 3.066,99 |

| GW PHARMACEUTICA | Pharma | 79,56% | 971,00 |

| DELHAIZE GROUP | Retail | 61,06% | 6.948,51 |

| AHOLD NV | Retail | 60,33% | 14.095,32 |

| WOLSELEY PLC | Verbrauchsgüter | 53,85% | 9.444,98 |

| NOVO NORDISK-B | Pharma | 46,70% | 747.564,99 |

| HIKMA PHARMACEUT | Pharma | 46,23% | 4.395,73 |

Es war bereits bei der Suche nach Unternehmen mit großem Exportanteil in die USA auffällig, dass sehr viele Pharma-Firmen dabei waren.

Vier von den sieben Unternehmen sind Pharama-Firmen. Drei davon sind verhältnismässig klein und zählen noch zu den sogenannten “Small-Caps” bzw. “Mid-Caps”. Small-Caps sind – für Börse-Verhältnisse kleine Unternehmen – mit einer Marktkapitalisierung von weniger als 2 Milliarden Euro. Als Mid-Caps bezeichnet man Unternehmen mit einer Marktkapitalisierung zwischen 2 und 10 Milliarden und ab 10 Milliarden spricht man von “large Caps”.

Bei diesen Unternehmen ist also ein richtig großer Large-Cap dabei: Novo Nordisk, ein dänischer Pharmariese.

Abgesehen von den Pharma-Firmen sind zwei Retail-Unternehmen dabei, welche Supermärkte (Ahold) bzw. Supermärkte und Drogerien (Delhaize) in den USA betreiben.

Bleibt nur noch eine Firma: Wolseley vertreibt Bad, Heizungs- und Sanitärzubehör.

Ein schwieriger Vergleich

Der Vergleich von Firmen unterschiedlicher Branchen ist nicht leicht. Viele Kennzahlen können sich stark unterscheiden und branchenspezifische Kennzahlen kann man überhaupt nicht für einen Vergleich hernehmen.

Ich habe mich dennoch bemüht, das attraktivste und günstigste Unternehmen unter den sieben Kandidaten herauszufiltern, indem ich auf Kennzahlen zurückgreife die insgesamt über alle Sparten wichtig sind.

Umsatz

| Umsatz | 2004 | 2005 | 2006 | 2007 | 2008 | 2009 | 2010 | 2011 | 2012 | 2013 | 2014 (lt12M) | Zuwachs p.a. | Rang |

| BTG | 48,76 | 38,30 | 50,20 | 45,70 | 75,00 | 84,80 | 98,50 | 111,40 | 197,20 | 233,70 | 328,70 | 21,02% | 3 |

| GW | 0,00 | 3,11 | 1,98 | 5,68 | 11,77 | 24,12 | 30,68 | 29,63 | 33,12 | 27,30 | 30,05 | 25,46% | 1 |

| DELHAIZE | 17.875,10 | 18.345,30 | 19.225,20 | 18.957,20 | 19.024,00 | 19.938,00 | 20.850,00 | 21.110,00 | 20.991,00 | 21.108,00 | 21.193,00 | 1,72% | 6 |

| AHOLD | 44.610,00 | 43.979,00 | 27.826,00 | 24.893,00 | 25.648,00 | 27.925,00 | 29.530,00 | 30.271,00 | 32.682,00 | 32.615,00 | 32.185,00 | -3,21% | 7 |

| WOLSELEY | 10.300,10 | 11.256,00 | 14.158,00 | 16.221,00 | 13.079,00 | 13.301,00 | 13.203,00 | 13.558,00 | 13.421,00 | 13.154,00 | 13.130,00 | 2,46% | 5 |

| NOVO NORDISK | 29.031,00 | 33.760,00 | 38.743,00 | 41.831,00 | 45.553,00 | 51.078,00 | 60.776,00 | 66.346,00 | 78.026,00 | 83.572,00 | 85.919,00 | 11,46% | 4 |

| HIKMA | 212,38 | 262,22 | 317,02 | 448,80 | 580,66 | 636,88 | 730,94 | 918,03 | 1.109,00 | 1.365,00 | 1.464,70 | 21,30% | 2 |

Beim Umsatzzuwachs liegen die Pharma-Unternehmen vor den übrigen. Sie belegen die ersten 4 Plätze, während die letzten 3 Plätze von den Retailern belegt werden.

Umsatzrendite

| Umsatzrendite | 2004 | 2005 | 2006 | 2007 | 2008 | 2009 | 2010 | 2011 | 2012 | 2013 | 2014 (lt12M) | Rang |

| BTG | -46,53% | -90,60% | 2,99% | 5,25% | 11,73% | -15,45% | 11,47% | 8,26% | 7,40% | 7,02% | 18,51% | 3 |

| GW | n/a | -241,67% | -669,01% | -186,47% | -69,81% | 6,24% | 15,13% | 9,28% | 7,52% | -16,67% | -153,77% | 7 |

| DELHAIZE | 1,65% | 1,99% | 1,83% | 2,16% | 2,45% | 2,58% | 2,75% | 2,25% | 0,50% | 0,85% | 1,93% | 6 |

| AHOLD | 1,98% | 0,27% | 3,23% | 11,77% | 4,20% | 3,20% | 2,89% | 3,36% | 2,80% | 7,78% | 2,49% | 5 |

| WOLSELEY | 3,85% | 4,26% | 3,79% | 2,92% | 0,57% | -8,82% | -2,58% | 2,00% | 0,42% | 2,25% | 4,52% | 4 |

| NOVO NORDISK | 17,27% | 17,37% | 16,65% | 20,37% | 21,17% | 21,08% | 23,70% | 25,77% | 27,47% | 30,13% | 30,78% | 1 |

| HIKMA | 17,64% | 16,73% | 17,20% | 13,94% | 9,84% | 12,20% | 13,52% | 8,73% | 9,02% | 15,53% | 19,62% | 2 |

Dieser Vergleich ist ein wenig unfair und ich werde ihn deshalb nicht in die Gesamtwertung einfließen lassen.

Ich habe ihn nur zur Veranschaulichung hinzugefügt, um zu zeigen wir sich verschiedene Branchen auch bei den Kennzahlen unterscheiden: Im Pharma-Bereich sind sehr große Umsatzrenditen erzielbar, d.h. die Gewinnspanne auf die verkauften Produkte kann sehr hoch sein. Im Handelsgewerbe (Retail) ist das ganz anders: Dort sind die Spannen viel geringer. Man kann also diese Kennzahl nicht verwenden um Unternehmen verschiedener Branchen miteinander zu vergleichen.

Zwischen den 4 Pharma-Firmen kann man aber sehr wohl Vergleiche ziehen und hier schneidet Novo Nordisk am besten ab. Bei den Retailern hat Wolseley die Nase vorne.

(Eine kurze Erläuterung noch wegen der letzten Spalte: “lt12m” bedeutet “letzte 12 Monate”). Es gibt natürlich noch keine 2014er Ergebnisse – die werden von den meisten Unternehmen erst in einigen Wochen berichtet – und 2013 liegt bereits sehr lange zurück. Deshalb habe ich – da wo die Daten vorliegen – die Spalte “2014 lt12m” hinzugefügt welche die jeweils zuletzt berichteten Zahlen und das davorliegende Jahr berücksichtigt. Wenn ein Unternehmen also bis Ende September 2014 berichtet hat, behandelt diese Spalte die Zahlen von September 2013 – September 2014.)

Gewinn

| Nettogewinn | 2004 | 2005 | 2006 | 2007 | 2008 | 2009 | 2010 | 2011 | 2012 | 2013 | 2014E | 2015E |

| BTG | -22,69 | -34,70 | 1,50 | 2,40 | 8,80 | -13,10 | 11,30 | 9,20 | 14,60 | 16,40 | 60,84 | 82,56 |

| GW | -13,68 | -7,52 | -13,25 | -10,59 | -8,22 | 1,50 | 4,64 | 2,75 | 2,49 | -4,55 | -46,20 | -51,00 |

| DELHAIZE | 295,70 | 365,20 | 351,90 | 410,10 | 467,00 | 514,00 | 574,00 | 475,00 | 104,00 | 179,00 | 408,94 | 460,41 |

| AHOLD | 885,00 | 120,00 | 899,00 | 2.931,00 | 1.077,00 | 894,00 | 853,00 | 1.017,00 | 915,00 | 2.537,00 | 801,57 | 873,44 |

| WOLSELEY | 397,00 | 479,00 | 537,00 | 474,00 | 74,00 | -1.173,00 | -340,00 | 271,00 | 57,00 | 296,00 | 593,62 | 674,85 |

| NOVO NORDISK | 5.013,00 | 5.864,00 | 6.452,00 | 8.522,00 | 9.645,00 | 10.768,00 | 14.403,00 | 17.097,00 | 21.432,00 | 25.184,00 | 26.446,92 | 29.938,67 |

| HIKMA | 37,46 | 43,87 | 54,52 | 62,58 | 57,13 | 77,68 | 98,85 | 80,11 | 100,00 | 212,00 | 287,33 | 299,00 |

| GewinnVeränderung | 2005 | 2006 | 2007 | 2008 | 2009 | 2010 | 2011 | 2012 | 2013 | 2014E | 2004-2014 | Rang |

| BTG | -52,93% | 104,32% | 60,00% | 266,67% | -248,86% | 186,26% | -18,58% | 58,70% | 12,33% | 270,99% | 0,00% | 5 |

| GW | 45,06% | -76,33% | 20,12% | 22,35% | 118,31% | 208,37% | -40,77% | -9,42% | -282,69% | -915,61% | 0,00% | 5 |

| DELHAIZE | 23,50% | -3,64% | 16,54% | 13,87% | 10,06% | 11,67% | -17,25% | -78,11% | 72,12% | 128,46% | 3,30% | 4 |

| AHOLD | -86,44% | 649,17% | 226,03% | -63,25% | -16,99% | -4,59% | 19,23% | -10,03% | 177,27% | -68,40% | -0,99% | 7 |

| WOLSELEY | 20,65% | 12,11% | -11,73% | -84,39% | -1685,14% | 71,01% | 179,71% | -78,97% | 419,30% | 100,55% | 4,10% | 3 |

| NOVO NORDISK | 16,98% | 10,03% | 32,08% | 13,18% | 11,64% | 33,76% | 18,70% | 25,36% | 17,51% | 5,01% | 18,22% | 2 |

| HIKMA | 17,11% | 24,29% | 14,77% | -8,71% | 35,99% | 27,25% | -18,96% | 24,83% | 112,00% | 35,53% | 22,60% | 1 |

Das Gewinnwachstum kann man natürlich sehr gut bereichsübergreifend vergleichen. Ein Unternehmen welches den Gewinn schneller steigern kann ist einfach besser – egal in welcher Branche es tätig ist.

Hiersind die beiden Sieger Pharma-Unternehmen: Hikma und Novo Nordisk

Gesamtkapitalrendite

| GK-Rendite | 2004 | 2005 | 2006 | 2007 | 2008 | 2009 | 2010 | 2011 | 2012 | 2013 | Rang |

| BTG | -20,68% | -42,98% | 1,63% | 3,29% | 10,78% | -2,41% | 3,67% | 1,90% | 3,20% | 3,51% | 5 |

| GW | -50,40% | -33,99% | -42,66% | -34,59% | -35,06% | 5,15% | 13,68% | 7,04% | 5,80% | -7,61% | 7 |

| DELHAIZE | 6,90% | 6,60% | 6,93% | 7,65% | 7,02% | 5,33% | 5,27% | 3,86% | 2,62% | 3,21% | 6 |

| AHOLD | 7,74% | 3,99% | 7,78% | 24,08% | 10,48% | 8,68% | 7,75% | 8,42% | 7,88% | 16,75% | 2 |

| WOLSELEY | 8,33% | 8,36% | 8,06% | 6,53% | 2,93% | -10,55% | -3,08% | 4,37% | 1,25% | 4,59% | 4 |

| NOVO NORDISK | 13,68% | 14,58% | 15,10% | 18,53% | 19,55% | 19,67% | 23,46% | 26,43% | 32,64% | 35,80% | 1 |

| HIKMA | 17,05% | 12,61% | 12,47% | 8,21% | 7,73% | 9,01% | 10,16% | 6,78% | 8,38% | 13,12% | 3 |

Hier liegen mir (meine Quelle ist Bloomberg) die Daten für die Berechnung leider nur bis 2013 vor.

Um zu Erkennen welche Unternehmen ertragsstark sind reichen die Zahlen bis 2013 allerdings aus. Novo Nordisk liegt hier in den letzten 10 Jahren so gut wie jedes Jahr vorne.

Eigenkapital bzw. Buchwert pro Aktie

| EK /Aktie | 2004 | 2005 | 2006 | 2007 | 2008 | 2009 | 2010 | 2011 | 2012 | 2013 | Zuwachs p.a. | Rang |

| BTG | 0,56 | 0,26 | 0,28 | 0,31 | 0,37 | 0,83 | 0,84 | 1,20 | 1,24 | 1,32 | 10,13% | 2 |

| GW | 0,21 | 0,16 | 0,13 | 0,05 | -0,01 | 0,05 | 0,10 | 0,13 | 0,16 | 0,20 | -0,65% | 6 |

| DELHAIZE | 30,50 | 37,89 | 36,90 | 36,51 | 41,57 | 43,96 | 50,39 | 53,76 | 50,88 | 49,49 | 5,53% | 5 |

| AHOLD | 3,17 | 3,20 | 3,62 | 3,52 | 4,32 | 4,99 | 5,59 | 6,01 | 5,37 | 7,19 | 9,51% | 3 |

| WOLSELEY | 13,55 | 16,21 | 18,07 | 21,77 | 21,16 | 11,89 | 10,76 | 11,85 | 10,94 | 11,13 | -2,17% | 7 |

| NOVO NORDISK | 7,98 | 8,54 | 9,49 | 10,36 | 10,84 | 12,59 | 13,40 | 13,48 | 14,98 | 16,11 | 8,26% | 4 |

| HIKMA | n/a | 1,70 | 2,05 | 2,49 | 3,19 | 3,53 | 3,84 | 3,97 | 4,23 | 5,14 | 13,06% | 1 |

Auch hier habe ich leider nur die Zahlen bis 2013.

Aber auch hier sind Trends erkennbar.

Das Eigenkapital pro Aktie wird beeinflusst durch Gewinne und die Ausgabe neuer Aktien (Verwässerung) sowie den Rückkauf von Aktien.

Auch die Ausschüttung einer Dividende beeinflusst natürlich das verbleibende Eigenkapital. Ein wirklich gutes Unternehmen ist nicht darauf angewiesen neue Aktien auszugeben und kann trotz Dividendenausschüttung ein Wachstum beim Eigenkapital erzielen.

Free Cashflow

| Free Cashflow | 2004 | 2005 | 2006 | 2007 | 2008 | 2009 | 2010 | 2011 | 2012 | 2013 | 2014 (lt12M) | Zuwachs p.a. | Rang |

| BTG | -18,99 | -31,40 | -5,40 | -1,10 | 15,50 | -1,00 | 4,90 | -22,80 | 44,30 | 48,60 | 48,10 | 155,92% | 6 |

| GW | -14,37 | -7,54 | -1,27 | 1,03 | -7,02 | 0,29 | 3,99 | 1,70 | 0,74 | -9,61 | -19,80 | n/a | 7 |

| DELHAIZE | 495,10 | 266,20 | 210,40 | -274,00 | 213,00 | 656,00 | 657,00 | 344,00 | 721,00 | 620,00 | 423,00 | 2,53% | 5 |

| AHOLD | 1.416,00 | 83,00 | 503,00 | 861,00 | 568,00 | 912,00 | 1.072,00 | 932,00 | 998,00 | 1.041,00 | 835,00 | -3,36% | 3 |

| WOLSELEY | 28,80 | 365,00 | 261,00 | 669,00 | 809,00 | 917,00 | 690,00 | -270,00 | 519,00 | 288,00 | 270,00 | -8,94% | 4 |

| NOVO NORDISK | 4.232,00 | 4.813,00 | 4.840,00 | 9.149,00 | 11.261,00 | 12.764,00 | 16.311,00 | 18.301,00 | 18.842,00 | 22.704,00 | 26.574,00 | 20,52% | 1 |

| HIKMA | 14,80 | 9,29 | -14,48 | 2,88 | 2,48 | 79,81 | 90,01 | 34,08 | 98,00 | 243,00 | 293,12 | 36,47% | 2 |

Der Free Cashflow ist eigentlich die Kennzahl auf die es ankommt, bei der Frage wie viel Geld am Ende übrig bleibt. Im Gewinn stecken oft Aufwertungsergebnisse und andere Bilanztricks.

Hier zeigen wieder zwei Pharma-Unternehmen was sie drauf haben: die kleine Hikma und der Riese Novo Nordisk liegen vorne, gefolgt vom niederländischen Retailer Ahold.

Gesamtergebnis der fundamentalen Analyse:

| Gesamtranking | Umsatz | Gewinn | GK-Rendite | EK/Aktie | Cashflow | Durchschn. | Rang |

| BTG | 3 | 5 | 5 | 2 | 6 | 4,20 | 3 |

| GW | 1 | 5 | 7 | 6 | 7 | 5,20 | 6 |

| DELHAIZE | 6 | 4 | 6 | 5 | 5 | 5,20 | 6 |

| AHOLD | 7 | 7 | 2 | 3 | 3 | 4,40 | 4 |

| WOLSELEY | 5 | 3 | 4 | 7 | 4 | 4,60 | 5 |

| NOVO NORDISK | 4 | 2 | 1 | 4 | 1 | 2,40 | 2 |

| HIKMA | 2 | 1 | 3 | 1 | 2 | 1,80 | 1 |

Die ersten 3 Plätze gehen an Pharma-Unternehmen. Bei den übrigen ist Ahold der Sieger.

Die Bewertung

KGV

| KGV | 2004 | 2005 | 2006 | 2007 | 2008 | 2009 | 2010 | 2011 | 2012 | 2013 | aktuell | 2015 | Median | Rang |

| BTG | -5,46 | -9,24 | 140,87 | 59,78 | 41,49 | -34,60 | 52,58 | 111,56 | 75,00 | 125,52 | 50,41 | 37,15 | 51,49 | 1 |

| GW | -9,71 | -20,34 | -7,84 | -8,07 | -4,56 | 72,38 | 31,61 | 41,38 | 31,74 | -73,94 | -21,02 | -19,04 | -7,95 | 7 |

| DELHAIZE | 17,79 | 14,31 | 17,31 | 14,42 | 9,54 | 10,57 | 9,87 | 9,31 | 29,28 | 24,66 | 16,99 | 15,09 | 14,75 | 4 |

| AHOLD | 9,93 | 82,03 | 13,95 | 4,10 | 9,79 | 12,24 | 13,85 | 11,13 | 11,78 | 5,28 | 17,58 | 16,14 | 12,01 | 6 |

| WOLSELEY | 14,23 | 15,07 | 15,09 | 10,31 | 34,22 | -3,01 | -17,16 | 22,42 | 138,53 | 30,70 | 15,91 | 14,00 | 15,08 | 3 |

| NOVO NORDISK | 21,16 | 21,44 | 24,57 | 23,32 | 17,81 | 19,12 | 26,20 | 22,39 | 23,95 | 21,71 | 28,27 | 24,97 | 23,63 | 5 |

| HIKMA | n/a | 15,36 | 11,23 | 13,13 | 11,54 | 12,72 | 15,88 | 15,21 | 14,85 | 11,19 | 15,30 | 14,70 | 14,70 | 2 |

Der Sieger des fundamentalen Vergleichs (Hikma) ist auch beim Kurs-Gewinn-Verhältnis her derzeit vergleichsweise günstig. Leider ist der zweit platzierte (Novo Nordisk) sehr teuer.

Dividende, KBV und KUV

| Bewertung | Div.Rendite | Div. Wachstum 3 J | KBV | KUV |

| BTG | 0,00% | 0,00% | 5,02 | 8,83 |

| GW | 0,00% | 0,00% | 27,43 | 28,54 |

| DELHAIZE | 2,02% | 0,00% | 1,29 | 0,32 |

| AHOLD | 3,05% | 72,41% | 2,97 | 0,44 |

| WOLSELEY | 2,52% | 0,00% | 3,35 | 0,73 |

| NOVO NORDISK | 1,69% | 31,04% | 19,07 | 8,65 |

| HIKMA | 0,80% | 27,68% | 5,79 | 4,52 |

Das KUV (Kurs-Umsatz-Verhältnis) habe ich nur zur Veranschaulichung in die Tabelle aufgenommen. Es hat in eimem branchenübergreifenden Vergleich eigentlich nichts verloren. Logischerweise haben Retail-Unternehmen andere Gewinnspannen als Pharma-Unternehmen. Deshalb habe ich ja auch die Kennzahl der Umsatzrendite nicht in das Vergleichsrating mit aufgenommen.

Auch beim KBV (Kurs-Buchwert-Verhältnis) sieht man, dass hier Retail-Unternehmen generell günstiger bewertet werden als Pharma-Firmen

Unterm Strich geht dennoch die Hikma Pharma als Sieger aus dem Vergleich heraus und ich würde sie deshalb in das Financeblog-Wikifolio aufnehmen wenn diese Aktie bei Wikifolio verfügbar wäre. Leider ist sie das nicht ;-( Das ist wirklich schade, dass es bei Wikifolio meistens nur die Large-Caps gibt – und gerade dort wird es immer schwieriger günstige Schnäppchen zu finden.

Dennoch ist das Financeblog-Wikifolio mittlerweile immerhin 10% im Plus obwohl es erst seit ca. einem halben Jahr aktiv ist.

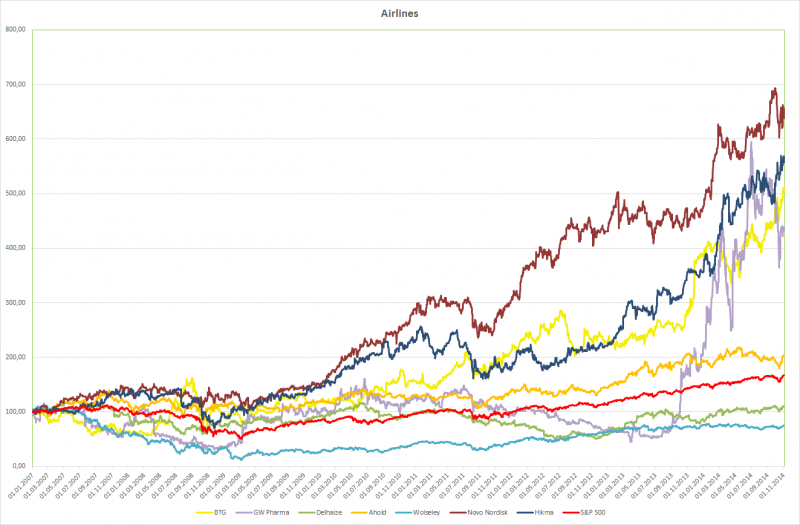

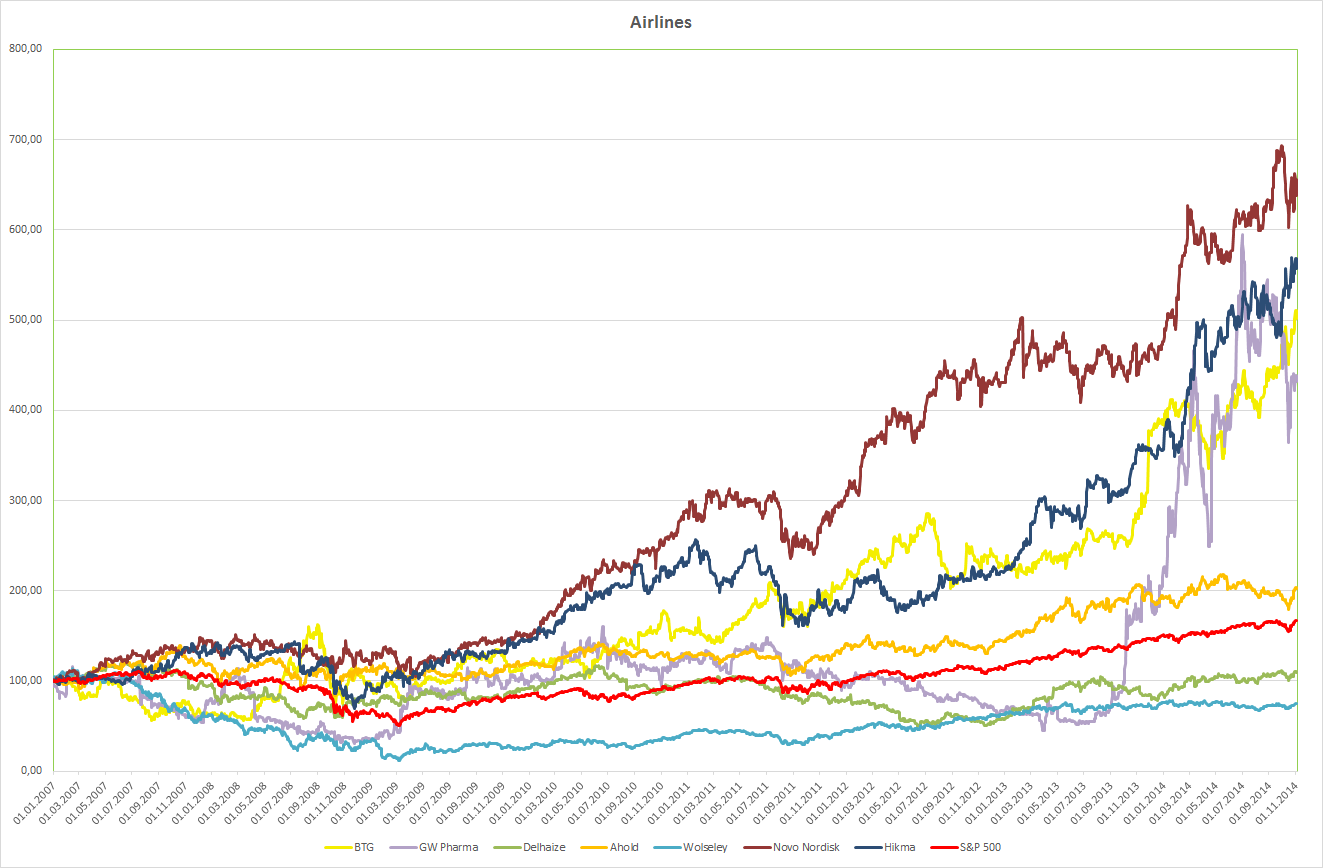

Der Chart

Auch im Chart ist deutlich zu sehen, dass die beiden Sieger (Novo Nordisk und Hikma) in den letzten 8 Jahren die beste Kursperformance hinlegen konnten.

Leider ist Novo Nordisk mittlerweile von der Bewertung her nicht mehr so attraktiv. Ich würde mit einem Kauf also auf einen Kursrückschlag warten oder nach anderen günstigen Werten Ausschau halten.