Heute geht es um eine sehr zyklische Branche – Die Stahlproduktion. Der Grund dafür ist, dass ich in letzter Zeit öfters Diskussionen darüber beobachtet habe, dass Österreichische Aktien derzeit sehr billig sein müssen, da sie im Vergleich zu (fast) allen Benchmarks im letzten Jahr extrem starke Verluste erlitten hatten. Zu diesem Thema gab es hier im Financeblog auch schon einen Artikel.

Nun besteht der bekannteste österreichische Aktienindex, der ATX, aus 30 unterschiedlichen österreichischen Aktien die unterschiedlich stark gewichtet sind. Am stärksten ist die Erste-Bank gewichtet (mit über 19%). Im Financeblog-Banken-Vergleich schnitt sie nicht so gut ab. Weder von den fundamentalen Daten noch von der Bewertung. Es könnte also sein, dass der ATX gar nicht so günstig ist derzeit – obwohl er so stark hinter den anderen Indices herhinkt.

Der zweit wichtigste Wert im ATX ist die VOEST. Sie ist mit 12% im Index gewichtet.

Das ist einer der Gründe, wieso ich heute die Branche vergleichen möchte in der die Voest tätig ist: Die Stahlproduktion,.

Über die Branche der Stahlproduktion:

Diese Branche ist logischerweise extrem zyklisch – was bedeutet, sie ist sehr stark von der aktuellen Wirtschaftslage (Konjunktur oder Rezession) abhängig. Stahl ist kein Gut, welches man immer im Alltag benötigt – so wie z.B. Zahnpasta oder Putzmittel 😉

Stahl wird besonders im Baugewerbe und in der Industrie nachgefragt – und das nur dann, wenn größere Investitionen getätigt werden. Das passiert sehr verstärkt in Aufschwung-Phasen.

Wenn man also auf einen zukünftigen Aufschwung wettet, so ist eine Investition in die Stahlproduktion recht sinnvoll. Derzeit ist Europa gerade am Rande einer Rezession und die USA seit einiger Zeit wieder in der Phase des Wachstums. Sollte sich auch Europa aufraffen können wäre das ein gutes Zeichen für diese Branche.

Diese Unternehmen werden verglichen:

Natürlich ist die österreichische VOEST dabei. Aus unserem Nachbarland sind THYSSENKRUPP sowie SALZGITTER dabei.

Der französische Stahl-Gigant ARCELORMITTAL schließt die Runde der europäischen Vergleichskandidaten ab.

Auch aus den USA habe ich 3 Unternehmen in den Vergleich aufgenommen: Das Traditionsunternhmen US-STEEL sowie NUCOR und die etwas kleinere COMMERCIAL-METALS.

Umsatz:

| Umsatz | 2004 | 2005 | 2006 | 2007 | 2008 | 2009 | 2010 | 2011 | 2012 | 2013 | Zuwachs | Rang |

| VOEST | 4.616,33 | 5.779,14 | 6.230,60 | 6.943,85 | 10.481,20 | 11.724,87 | 8.550,05 | 10.953,70 | 12.058,25 | 11.524,40 | 149,64% | 2 |

| THYSSENKRUPP | 37.303,00 | 42.927,00 | 47.125,00 | 51.723,00 | 53.426,00 | 40.563,00 | 37.711,00 | 42.725,00 | 41.536,00 | 38.559,00 | 3,37% | 7 |

| SALZGITTER | 5.941,52 | 7.151,58 | 8.447,21 | 10.192,26 | 12.499,20 | 7.818,00 | 8.304,60 | 9.839,50 | 10.397,20 | 9.244,20 | 55,59% | 4 |

| ARCELORMITTAL | 22.197,00 | 28.132,00 | 58.870,00 | 105.216,00 | 124.936,00 | 61.021,00 | 78.025,00 | 93.973,00 | 84.213,00 | 79.440,00 | 257,89% | 1 |

| US-STEEL | 13.975,00 | 14.039,00 | 15.715,00 | 16.873,00 | 23.754,00 | 11.048,00 | 17.374,00 | 19.884,00 | 19.328,00 | 17.424,00 | 24,68% | 6 |

| NUCOR | 11.376,83 | 12.701,00 | 14.751,27 | 16.592,98 | 23.663,32 | 11.190,30 | 15.844,63 | 20.023,56 | 19.429,27 | 19.052,05 | 67,46% | 3 |

| COMMERCIAL-METALS | 4.768,33 | 6.592,70 | 7.212,15 | 8.329,02 | 10.427,38 | 6.409,38 | 6.306,10 | 7.863,35 | 7.656,38 | 6.889,58 | 44,49% | 5 |

Beim Umsatz-Zuwachs hat ARCELORMITTAL die Nase vorne. Unsere VOEST ist immerhin auf Platz 2 und THYSSENKRUPP belegt den letzten Platz.

Umsatzrendite:

| Umsatzrendite | 2004 | 2005 | 2006 | 2007 | 2008 | 2009 | 2010 | 2011 | 2012 | 2013 | Rang |

| VOEST | 2,70% | 5,59% | 8,34% | 10,91% | 6,85% | 4,52% | 1,27% | 4,68% | 2,77% | 3,86% | 1 |

| THYSSENKRUPP | 2,42% | 2,42% | 3,49% | 4,06% | 4,11% | -4,58% | 2,19% | -3,02% | -10,21% | -3,62% | 5 |

| SALZGITTER | 4,12% | 11,77% | 17,85% | 8,84% | 5,39% | -4,91% | -4,00% | 2,37% | -0,98% | -5,33% | 6 |

| ARCELORMITTAL | 21,18% | 11,73% | 8,91% | 9,85% | 7,52% | 0,26% | 3,74% | 2,41% | -3,98% | -3,20% | 4 |

| US-STEEL | 8,12% | 6,48% | 8,74% | 5,21% | 8,89% | -12,68% | -2,77% | -0,27% | -0,64% | -9,60% | 7 |

| NUCOR | 9,86% | 10,32% | 11,91% | 8,87% | 7,74% | -2,62% | 0,85% | 3,89% | 2,60% | 2,56% | 2 |

| COMMERCIAL-METALS | 2,77% | 4,33% | 4,94% | 4,27% | 2,22% | 0,32% | -3,26% | -1,65% | 2,71% | 1,12% | 3 |

Wie schaut es nun mit der Gewinnspanne aus. Die Umsatzrendite liefert darüber schon eine recht gute Aussage: Hier konnte die VOEST den Platz eins belegen, allerdings sieht man auch, dass es starke Schwankungen gibt. Zwischen 1,27% im Jahr 2010 und 10,91% im Jahr 2007 ist alles dabei. Die Jahre vor 2008 waren sehr starke Jahre mit guter Konjunktur, das sieht man schon bei dieser Kennzahl sehr gut.

Den letzten Platz belegt hier die US-STEEL, welche seit 2009 (also quasi seit Beginn der Finanzkrise 2008) keine positive Umsatzrendite mehr erreichen konnte. Platz zwei belegt Nucor.

Gewinn:

| Nettogewinn | 2004 | 2005 | 2006 | 2007 | 2008 | 2009 | 2010 | 2011 | 2012 | 2013 | 2014 | 2015 |

| VOEST | 124,85 | 323,09 | 519,46 | 757,40 | 718,23 | 529,84 | 108,40 | 512,75 | 333,51 | 444,87 | 539,30 | 604,95 |

| THYSSENKRUPP | 904,00 | 1.038,00 | 1.643,00 | 2.102,00 | 2.195,00 | -1.857,00 | 824,00 | -1.291,00 | -4.241,00 | -1.396,00 | 105,24 | 688,08 |

| SALZGITTER | 244,50 | 842,09 | 1.507,66 | 901,14 | 674,30 | -383,70 | -331,90 | 233,00 | -102,00 | -492,30 | -17,48 | 78,01 |

| ARCELORMITTAL | 4.701,00 | 3.301,00 | 5.247,00 | 10.368,00 | 9.399,00 | 157,00 | 2.916,00 | 2.263,00 | -3.352,00 | -2.545,00 | 1.370,00 | 1.912,35 |

| US-STEEL | 1.135,00 | 910,00 | 1.374,00 | 879,00 | 2.112,00 | -1.401,00 | -482,00 | -53,00 | -124,00 | -1.672,00 | 359,68 | 501,62 |

| NUCOR | 1.121,49 | 1.310,28 | 1.756,78 | 1.471,95 | 1.830,99 | -293,61 | 134,09 | 778,19 | 504,62 | 488,03 | 724,14 | 1.103,27 |

| COMMERCIAL-METALS | 132,02 | 285,78 | 356,35 | 355,43 | 231,97 | 20,80 | -205,34 | -129,62 | 207,48 | 77,32 | 147,00 | 180,33 |

| GewinnVeränderung | 2005 | 2006 | 2007 | 2008 | 2009 | 2010 | 2011 | 2012 | 2013 | 2014 | 2004-2014 | Rang |

| VOEST | 158,79% | 60,78% | 45,81% | -5,17% | -26,23% | -79,54% | 373,00% | -34,96% | 33,39% | 21,23% | 331,97% | 1 |

| THYSSENKRUPP | 14,82% | 58,29% | 27,94% | 4,42% | -184,60% | 144,37% | -256,67% | -228,51% | 67,08% | 107,54% | -88,36% | 6 |

| SALZGITTER | 244,41% | 79,04% | -40,23% | -25,17% | -156,90% | 13,50% | 170,20% | -143,78% | -382,65% | 96,45% | -107,15% | 7 |

| ARCELORMITTAL | -29,78% | 58,95% | 97,60% | -9,35% | -98,33% | 1757,32% | -22,39% | -248,12% | 24,08% | 153,83% | -70,86% | 5 |

| US-STEEL | -19,82% | 50,99% | -36,03% | 140,27% | -166,34% | 65,60% | 89,00% | -133,96% | -1248,39% | 121,51% | -68,31% | 4 |

| NUCOR | 16,83% | 34,08% | -16,21% | 24,39% | -116,04% | 145,67% | 480,34% | -35,15% | -3,29% | 48,38% | -35,43% | 3 |

| COMMERCIAL-METALS | 116,47% | 24,69% | -0,26% | -34,74% | -91,03% | -1087,14% | 36,88% | 260,07% | -62,74% | 90,13% | 11,35% | 2 |

Für 2015 erwarten alle Kandidaten einen Gewinn – Ich bin mir nicht sicher, ob es alle schaffen werden diese Erwartung zu erfüllen….

Das einzige Unternehmen, welches in den letzten 10 Jahren immer Gewinn erwirtschaften konnte ist unsere liebe VOEST. Auch beim Gewinnzuwachs belegen sie den verdienten Platz eins.

Auf letzten Platz liegt SALZGITTERmit 5 Verlustjahren innerhalb von 10 Jahren und einem sehr starken Gewinnrückgang.

Auf Platz 2 liegt die COMMERCIAL-METALS mit “nur” 2 Verlustjahren und immerhin einem Gewinnzuwachs. Alle anderen erwarten 2014 weniger Gewinn also noch vor 10 Jahren.

Gesamtkapitalrendite:

| GK-Rendite | 2004 | 2005 | 2006 | 2007 | 2008 | 2009 | 2010 | 2011 | 2012 | 2013 | Rang |

| VOEST | 4,61% | 7,77% | 10,34% | 12,88% | 7,71% | 6,98% | 3,21% | 6,16% | 5,04% | 5,51% | 1 |

| THYSSENKRUPP | 4,11% | 5,16% | 6,74% | 7,53% | 7,21% | -2,20% | 3,59% | -3,05% | -11,81% | -2,85% | 5 |

| SALZGITTER | 6,31% | 16,09% | 23,30% | 12,13% | 9,61% | -3,33% | -3,20% | 3,40% | -0,06% | -5,31% | 6 |

| ARCELORMITTAL | 25,93% | 11,23% | 6,52% | 9,37% | 9,73% | 1,40% | 3,50% | 3,45% | -1,26% | -0,61% | 4 |

| US-STEEL | 11,95% | 10,85% | 14,26% | 6,67% | 14,44% | -8,09% | -1,87% | 0,85% | 0,58% | -10,70% | 7 |

| NUCOR | 20,08% | 20,42% | 25,54% | 18,49% | 16,43% | -2,34% | 0,96% | 5,34% | 3,57% | 3,85% | 3 |

| COMMERCIAL-METALS | 8,80% | 13,55% | 13,65% | 11,28% | 6,11% | 2,64% | -3,50% | -1,62% | 8,05% | 4,20% | 2 |

Auch hier belegt wieder unsere VOEST den ersten Platz – obwohl die Gesamtkapitalrendite im Vergleich zu anderen Branchen die wir hier schon gesehen haben eher mager ist. Oft sind mehr als 10% die Regel. Platz zwei geht wieder an die COMMERCIAL METALS und der letzte Platz wieder einmal an die US-STEEL.

Eigenkapital pro Aktie:

| EK /Aktie | 2004 | 2005 | 2006 | 2007 | 2008 | 2009 | 2010 | 2011 | 2012 | 2013 | Zuwachs p.a. | Rang |

| VOEST | 11,76 | 13,13 | 15,72 | 18,36 | 25,34 | 25,06 | 24,88 | 27,39 | 28,24 | 29,06 | 10,58% | 3 |

| THYSSENKRUPP | 16,71 | 14,68 | 16,55 | 20,51 | 23,75 | 17,10 | 18,30 | 17,52 | 7,75 | 4,36 | -13,87% | 7 |

| SALZGITTER | 17,62 | 35,19 | 60,58 | 73,76 | 79,85 | 71,66 | 70,91 | 73,78 | 67,21 | 58,77 | 14,32% | 1 |

| ARCELORMITTAL | 9,09 | 18,87 | 30,43 | 39,87 | 43,36 | 40,47 | 40,31 | 36,61 | 30,35 | 30,11 | 14,23% | 2 |

| US-STEEL | 35,74 | 30,56 | 36,82 | 46,87 | 42,13 | 32,62 | 26,80 | 24,30 | 24,10 | 23,14 | -4,71% | 6 |

| NUCOR | 10,83 | 13,80 | 16,14 | 17,75 | 25,25 | 23,47 | 22,55 | 23,60 | 24,06 | 24,02 | 9,25% | 4 |

| COMMERCIAL-METALS | 5,64 | 7,74 | 10,35 | 13,09 | 14,40 | 13,59 | 10,94 | 10,04 | 10,71 | 10,85 | 7,54% | 5 |

Ein sehr interessantes Ergebnis gibt es bei der Entwicklung des Eigenkapitals pro Aktie. Hier belegen SALZGITTER und ARCELORMITTAL den Platz 1 und 2.

Wie kann das sein? Diese beiden Unternehmen schnitten bei den Ertragskennzahlen eher schlecht ab.

Die Ursache liegt wohl an den hohen Gewinnen die in den Jahren vor 2008 erwirtschaftet werden konnten. Betrachtet man die Tabelle genau, dann sieht man, dass der Zuwachs beim Eigenkapital vor allem in den Jahren 2005 – 2007 stattgefunden hat – seither ist es rückläufig. Diese beiden Unternehmen konnten also vor der Krise extrem gute Erträge einfahren – sind aber nicht krisenfest.

Den letzten Platz belegt THYSENKRUPP. Unsere VOEST ist auf Platz 3, allerdings konnte sie auch in den letzten Jahren an Buchwert pro Aktie zulegen.

Cashflow:

| Free Cashflow | 2004 | 2005 | 2006 | 2007 | 2008 | 2009 | 2010 | 2011 | 2012 | 2013 | Zuwachs | Rang |

| VOEST | -110,99 | 68,87 | 374,59 | 386,75 | 264,70 | 378,39 | 990,71 | 490,47 | 303,66 | 581,81 | 424,20% | 1 |

| THYSSENKRUPP | 1.234,00 | 888,00 | 1.994,00 | -480,00 | -95,00 | -122,00 | -2.092,00 | -179,00 | -1.945,00 | -334,00 | -127,07% | 7 |

| SALZGITTER | 111,81 | 223,80 | 211,46 | 340,60 | -137,40 | 519,80 | -253,00 | -572,70 | 88,10 | -162,20 | -245,07% | 6 |

| ARCELORMITTAL | 3.713,00 | 2.693,00 | 4.187,00 | 11.084,00 | 9.121,00 | 4.569,00 | 707,00 | -3.061,00 | 623,00 | 844,00 | -77,27% | 3 |

| US-STEEL | 821,00 | 477,00 | 1.069,00 | 1.040,00 | 762,00 | -533,00 | -1.055,00 | -680,00 | 412,00 | -63,00 | -107,67% | 5 |

| NUCOR | 743,79 | 1.805,15 | 1.912,83 | 1.414,95 | 1.479,75 | 782,69 | 528,11 | 592,11 | 252,78 | -119,00 | -116,00% | 4 |

| COMMERCIAL-METALS | 49,69 | 77,89 | 102,15 | 255,03 | -398,50 | 436,84 | -82,21 | -45,47 | 82,14 | 58,70 | 18,12% | 2 |

Hier konnte die VOEST in den letzten Jahren vorbildlich agieren: Trotz Investitionen war der Cashflow immer positiv. Das garantiert auch eine recht stabile Dividendenausschüttung.

Den letzten Platz belegt wieder einmal THYSSENKRUPP mit negativen Cashflows seit 2007. Platz 2 geht an die amerikanische COMMERCIAL-METALS.

Gesamtwertung:

| Gesamtranking | Umsatz | Umsatzrendite | Gewinn | GK-Rendite | EK/Aktie | Cashflow | Durchschn. | Rang |

| VOEST | 2 | 1 | 1 | 1 | 3 | 1 | 1,50 | 1 |

| THYSSENKRUPP | 7 | 5 | 6 | 5 | 7 | 7 | 6,17 | 7 |

| SALZGITTER | 4 | 6 | 7 | 6 | 1 | 6 | 5,00 | 5 |

| ARCELORMITTAL | 1 | 4 | 5 | 4 | 2 | 3 | 3,17 | 2 |

| US-STEEL | 6 | 7 | 4 | 7 | 6 | 5 | 5,83 | 6 |

| NUCOR | 3 | 2 | 3 | 3 | 4 | 4 | 3,17 | 2 |

| COMMERCIAL-METALS | 5 | 3 | 2 | 2 | 5 | 2 | 3,17 | 2 |

In der Gesamtwertung gibt es einen eindeutigen Sieger – und es ist diesmal ein Heimsieg! Die VOEST bekommt – sogar mit Abstand – den ersten Platz. Den zweiten Platz teilen sich diesmal interessanterweise gleich 3 Unternehmen – sie erreichen alle die selbe Durchschnittswertung: ARCELORMITTAL, NUCOR und COMMERCIAL-METALS. Das Schlußlicht bilder THYSSENKRUPP.

Bewertung:

KGV:

| KGV | 2004 | 2005 | 2006 | 2007 | 2008 | 2009 | 2010 | 2011 | 2012 | 2013 | aktuell | 2015 | Median |

| VOEST | 18,08 | 10,44 | 13,04 | 10,74 | 3,45 | 8,14 | 55,38 | 7,14 | 14,30 | 13,54 | 10,49 | 9,35 | 10,61 |

| THYSSENKRUPP | 9,22 | 8,74 | 11,09 | 9,39 | 4,44 | -7,31 | 19,35 | -7,05 | -2,15 | -7,17 | 105,70 | 16,17 | 8,98 |

| SALZGITTER | 3,64 | 3,42 | 4,15 | 7,16 | 4,90 | -10,72 | -10,46 | 9,96 | -23,23 | -3,78 | -92,95 | 20,82 | 3,53 |

| ARCELORMITTAL | 3,83 | 4,83 | 8,48 | 7,39 | 2,66 | 319,94 | 15,26 | 9,75 | -5,99 | -8,45 | 11,94 | 8,56 | 7,94 |

| US-STEEL | 5,01 | 5,99 | 6,31 | 16,09 | 2,07 | -5,68 | -17,59 | -71,89 | -26,80 | -2,55 | 14,12 | 10,13 | 3,54 |

| NUCOR | 7,26 | 7,92 | 9,40 | 12,44 | 7,90 | -50,46 | 104,68 | 16,10 | 26,71 | 34,88 | 23,65 | 15,52 | 13,98 |

| COMMERCIAL-METALS | 11,11 | 7,63 | 8,56 | 9,77 | 5,62 | 86,25 | -9,30 | -12,33 | 8,08 | 30,59 | 13,31 | 10,85 | 9,17 |

Viele Unternehmen haben hier eine extrem volatile Entwicklung – alleine schon aufgrund der schwankenden Gewinnentwicklung. Negative KGVs sind leider keine Seltenheit. Bei der VOEST schaut es aber recht gut aus: Da in den letzten 10 Jahren immer Gewinne erwirtschaftet wurden war das KGV immer positiv und ist derzeit leicht unter dem Median.

Außerdem ist VOEST beim aktuellen KGV sogar am günstigsten unter allen Vergleichskandidaten.

Dividendenrendite, KBV und KUV:

| Bewertung | Div.Rendite | Div. Wachstum 3 J | KBV | KUV |

| VOEST | 3,15% | 5,90% | 1,16 | 0,51 |

| THYSSENKRUPP | 0,02% | 0,00% | 4,43 | 0,26 |

| SALZGITTER | 0,80% | 0,00% | 0,47 | 0,17 |

| ARCELORMITTAL | 1,73% | 0,00% | 0,45 | 0,27 |

| US-STEEL | 0,58% | 0,00% | 1,29 | 0,29 |

| NUCOR | 2,75% | 0,68% | 2,21 | 0,82 |

| COMMERCIAL-METALS | 2,90% | 0,00% | 1,45 | 0,28 |

Auch bei der Dividende ist die VOEST sehr interessant – besonders in Hinblick auf die positiven Cashflows. Vom KBV her ist sie zwar nur das dritt-billigste Unternehmen und vom KUV her wirkt sie sogar teuer. Nachdem sie aber bei der Umsatzrendite den ersten Platz belegte und die anderen dort recht gut abhängen konnte, ist diese Bewertung verständlich.

Ich werde deshalb die VOEST als dritten österreichischen Titel in das Financeblog-wikifolio aufnehmen.

Damit sind nun 3 österreichische Aktien im Wikifolio: OMV, Die Post und VOEST.

Sind österreichische Aktien jetzt generell billig?

Sollte man nicht gleich den ATX-Index (z.B: in Form eines ETF) kaufen?

Meine Antwort darauf ist: Nein. Es sind darin dennoch zu viele Unternehmen enthalten (besonders die Banken und Versicherungen) die einen sehr großen Anteil am Index ausmachen (über ein Drittel) sowie einige wirklich “schlechte” Unternehmen wie Wienerberger (auch das haben wir schon in einem Financeblog-Vergleich gesehen). Die Hoffnung also, dass der ATX in Zukunft die anderen Indices schlagen könnte, nur weil er in der Vergangenheit schlecht gelaufen ist, würde ich über Bord werfen.

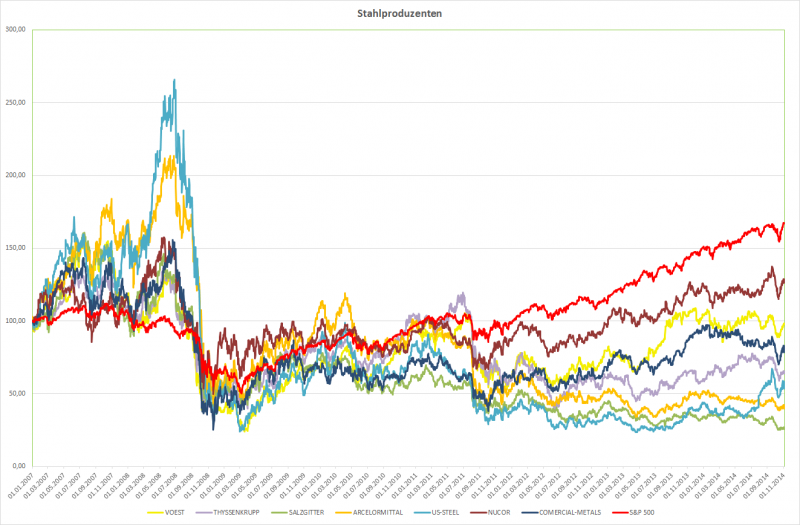

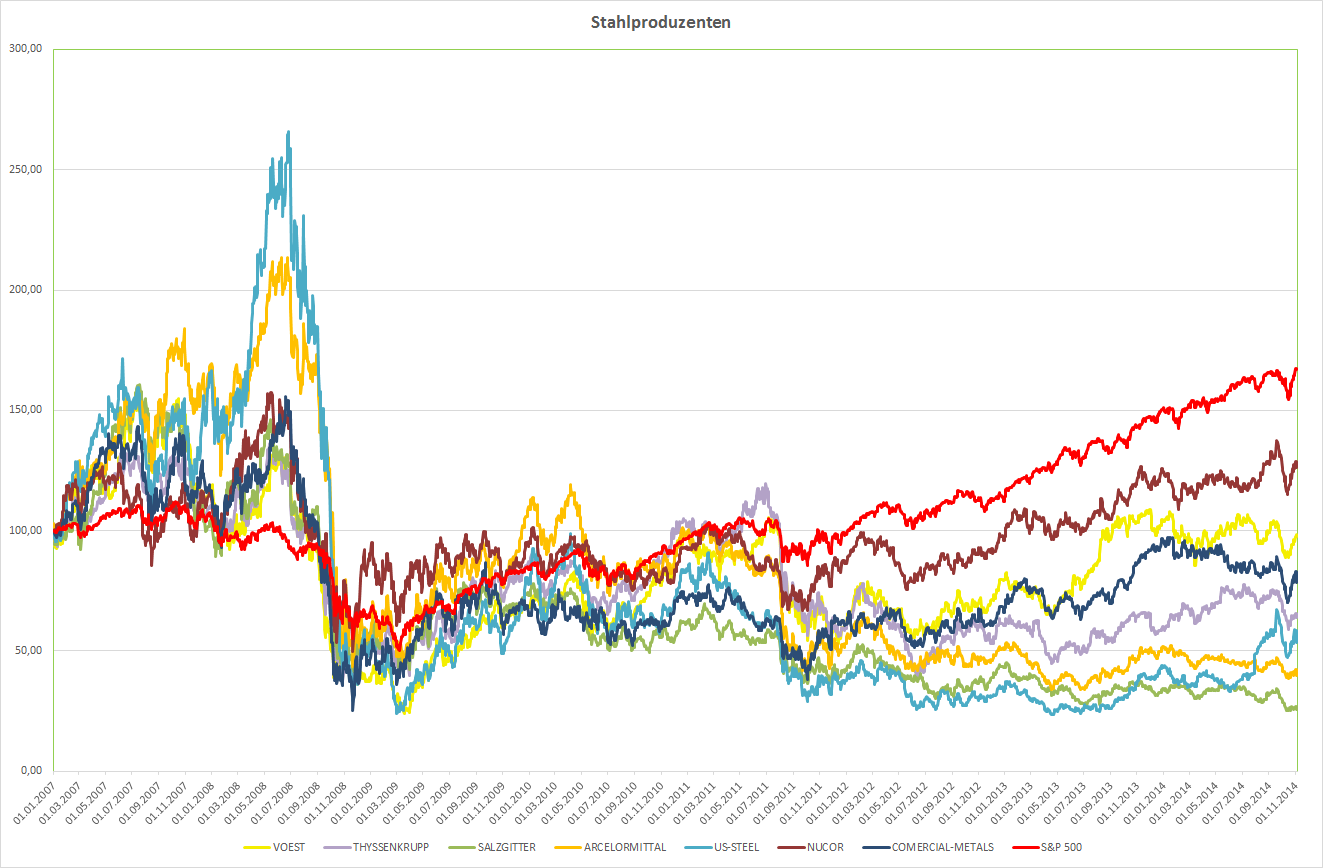

Der Chart:

In dem Chart ist die zyklische Entwicklung der Stahlproduzenten noch einmal recht deutlich zu sehen: In der Konjunkturphase vor 2008 konnten fast alle den Vergleichsindex (S&P 500) deutlich schlagen. Seither sind sie allerdings alle schlechter als der Index. In Aufschwungphasen sind also gute Kursgewinne zu erwarten, in Abschwungphasen eher nicht. NUCOR und VOEST konnten sich am bestern behaupten und am schlimmsten war man dran, wenn man in SALZGITTER investiert hat.

Ein Investment in einen Stahlproduzenten sollte man also nur eingehen, wenn man von einem wirtschaftlichen Aufschwung ausgeht. In dem Moment wo sich die Lage eintrübt sollte man das Investment beenden. Die Kursverfälle sind dann sehr schnell und hart.

Insgesamt also ein eher riskantes Investment.

Da ich davon ausgehe, dass sich die USA am Anfang eines Konjunkturzyklus befinden (langsam steigende Zinsen, Ende des quantitative Easing) und hoffentlich auch Europa alles tun wird um die Rezession zu beenden wage ich das Investment in die VOEST. Allerdings werde ich versuchen die Aktie wieder zu verkaufen wenn sich die Aussichten eintrüben – notfalls auch mit Verlust. Im Gegensatz zu den anderen Investments sehe ich dieses als nicht langfristig an.