Morgen entscheidet die amerikanische Zentralbank FED (Federal Reserve Bank) über die Erhöhung des Leitzinssatzes des US-Dollars. Dieser liegt seit mittlerweile 6 Jahren auf einem historischen Tief von 0,25 Prozent – eine Folge der Finanzkrise 2008.

Der Markt wartet gespannt auf die morgige Entscheidung. So groß wie diesmal war die Unsicherheit noch nie – bisher konnte der Markt Zinsentscheidungen der FED immer recht gut antizipieren, doch nun schaut es anders aus. Es scheiden sich die Geister ob die Zinserhöhung morgen kommen wird oder nicht.

Ich beleuchte im heutigen Beitrag die möglichen Konsequenzen für den Aktienmarkt. Außerdem untersuche ich wie sich Leitzinsänderungen in der Vergangenheit auf den Aktienmarkt ausgewirkt haben.

Was bewirkt eine Zinswende?

Erhöht werden die Zinsen normalerweise dann, wenn die Wirtschaft so gut läuft, dass die Inflationsgefahr steigt. Die Erhöhung der Zinsen soll eine Überhitzung der Wirtschaft verhindern.

Die Auswirkungen für den Aktienmarkt bzw. für andere Anlageformen

Ja höher der – vermeintlich – risikolose Zinssatz auf Sparbuch bzw. (Staats)anleihen ist, umso höher sind automatisch die Renditeerwartungen an riskantere Anlageformen. Die KGVs bei Aktien sinken also was natürlich auch Kursverluste zur Folge hat bzw. haben sollte.

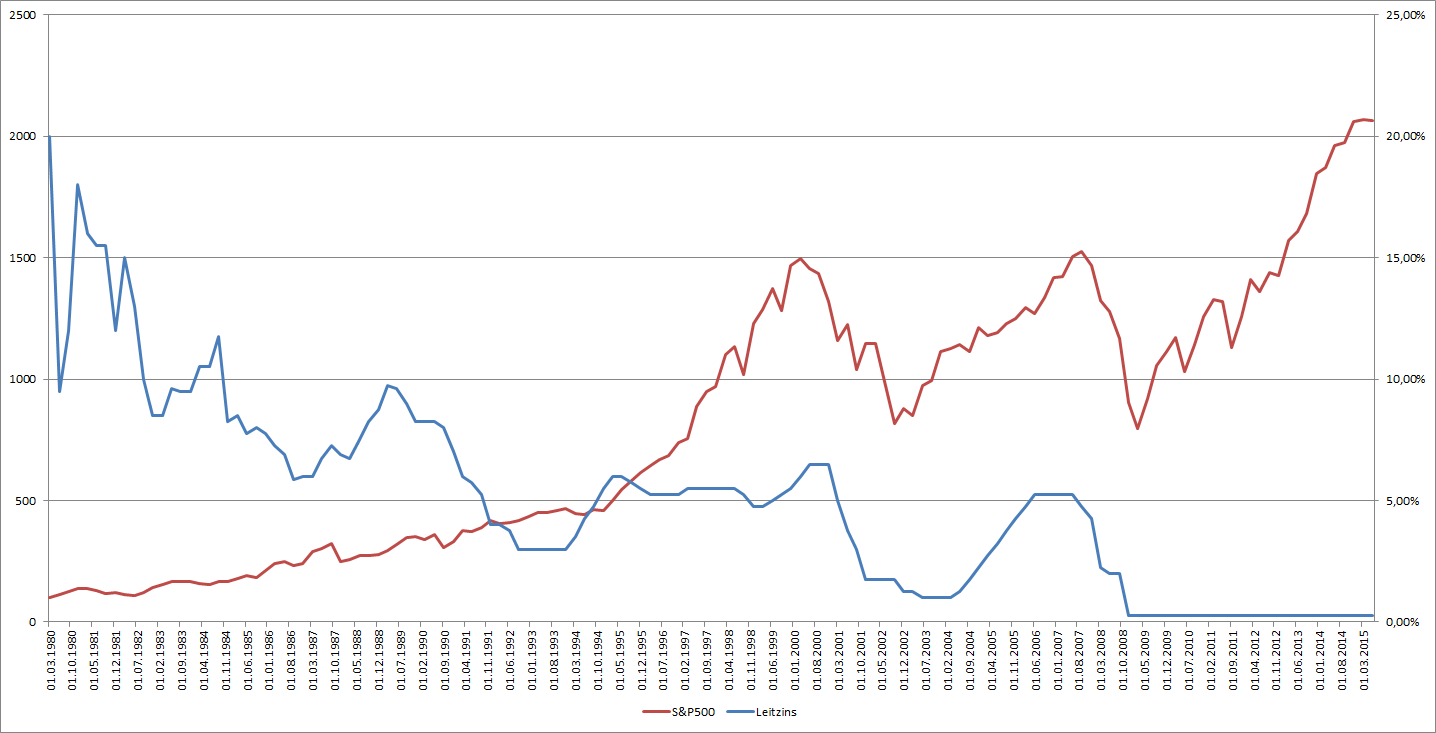

Die Entwicklung des US-Leitzinses in Vergleich zu US-Aktien seit 1980

Einige Dinge sind recht interessant und deutlich zu sehen:

– Der Leitzins hat (so wie alle anderen Zinssätze auch) seit mehr als 30 Jahren einen stetigen Abwärtstrend vollzogen. Während wirtschaftlichen Aufschwungphasen gab es zwar immer wieder Anstiege, doch langfristig zeigt der Trend deutlich nach unten und scheint nun fast bei Null angekommen zu sein.

Stehen wir mit der jetzt erwarteten Zinserhöhung vor einer Trendwende? Oder handelt es sich wieder nur um einen kurzen Ausbruch aus dem Trend?

– Augenscheinlich steigen die Kurse des S&P 500 oft im Einklang mit den Zinsen. Deutlich zu sehen ist das z.B. zwischen 1993 und 1995 bzw. zwischen 2003 und 2007.

Die Erklärung, dass steigende Zinsen also automatisch zu fallenden Aktienkursen führen sollte stimmt offensichtlich nicht ganz.

Statistische Betrachtung der Kursentwicklung bei Aktien in Verhältnis zum Leitzins seit 1980

In der folgenden Tabelle habe ich die Anzahl der Zinssenkungen bzw. Zinserhöhungen seit Anfang 1980 dargestellt sowie die Entwicklung des S&P 500 Index in den darauf folgenden 12 Monaten:

| Entwicklung des S&P 500 – 1 Jahr nach FED-Leitzinsänderungen | ||||

| Zinssenkung | Zinserhöhung | |||

| Anzahl | Anteil | Anzahl | Anteil | |

| Positiv | 31 | 72,09% | 27 | 77,14% |

| Negativ | 12 | 27,91% | 8 | 22,86% |

| Summe | 43 | 100,00% | 35 | 100,00% |

| Zusammenfassung Ertrag | ||||

| Durchschnittsertrag | 8,22% | 10,87% | ||

| Minimum | -39,68% | -22,57% | ||

| Maximum | 53,37% | 45,52% | ||

Es gab seit 1980 insgesamt 43 Zinssenkungen seitens der FED und 35 Zinserhöhungen.

In 72,09% der Fälle gab es in den nächsten 12 Monaten nach einer Zinssenkung Zugewinne im S&P 500 Index.

Sogar in 77,14% der Fälle hingegen gab es bei Zinserhöhungen im folgenden Jahr Gewinne.

Schaut man sich den durchschnittlichen Ertrag der 12 Monate nach einer Zinssenkung an so sieht man, dass der S&P 500 im ersten Jahr nach einer Zinssenkung im Schnitt 8,22% zulegen konnte. Bei Zinserhöhungen allerdings durchschnittlich 10,87%

Auch die stärksten Verluste (-39,68% in einem Jahr) wurden nach einer Zinssenkung eingefahren – nicht nach einer Erhöhung.

Fazit:

Nach logischen Gesichtspunkten betrachtet bedeutet eine Zinswende in Richtung steigende Zinsen eine Gefahr für Aktien.

Die praktische Erfahrung der Vergangenheit zeigt allerdings, dass Zinsen immer nur in wirtschaftlich günstigen Zeiten erhöht werden.

Das bedeutet, dass auch die Unternehmen – trotz steigender Zinsen – in der Lage sind gut zu wirtschaften und ihre Gewinne zu steigern, was wiederum zu steigenden Aktienkursen führt.

Es ist nicht belegbar, dass steigende Zinsen sich negativ auf die Performance von Aktien auswirken.

Als Aktionär muss man sich also vor einer Zinswende nicht fürchten.

Gefährlich wird es erst, wenn der Wirtschaftsmotor wieder zum Erliegen kommt und die Zinsen zur Wiederbelebung gesenkt werden müssen.

Zu Bedenken ist vor allem, dass bei höheren Zinsen die Anleihen wieder eine stärkere Alternative darstellen, Gleichzeitig viele Unternehmen wie Versicherer und Banken aber auch stark von vernünftigen Zinsen profitieren.

Vor allem aber denke ich, dass bei steigenden Zinsen wieder mehr auf die Verschuldung der Unternehmen geachtet werden muss. Wenn ein Unternehmen sich in den letzten Jahren extrem verschuldet hat, ist das wegen der niedrigen Zinsen kaum auf die Gewinne durchgeschlagen. Das könnte jetzt aber nachgeholt werden, so dass ich umso stärker auf Unternehmen mit wenig Schulden setzen würde je weiter die Zinsen steigen.

Sehr interessant!