Heute untersuche ich die Entwicklung der Kurse in Abhängigkeit von anderen Kennzahlen von Aktien aus den USA und China – den beiden weltweit größten Volkswirtschaften. Die Entwicklung dieser beiden Aktienmärkte prägt die Stimmung auf der ganzen Welt – wie in den letzten Wochen deutlich zu erkennen war. Jetzt stehen wir – wie so oft – vor der Frage, ob die Kurstubulenzen der letzten Wochen nur eine gesunde Korrektur darstellten, oder ob das Platzen einer Blase droht und damit ein Crash. Ich werde heute zwar nicht auf alle derzeit vorherrschenden Rahmenbedingungen eingehen – das habe ich auch bereits in anderen Artikeln abgehandelt, sondern ich konzentriere mich darauf zu analysieren wie die Aktienmärkte in den USA und in China derzeit im historischen Vergleich bewertet sind, beziehungsweise wie die Bewertungen vor den letzten schlimmen Crashes (im Jahr 2000 und 2008 im Vergleich zu heute waren)

Heute vergleiche ich 40 Aktien-Indices von unterschiedlichen Ländern auf der ganzen Welt. Die in diesen Indices enthaltenen Aktien entsprechen mehr als 90% des weltweiten Aktienmarktes.

Gestern hat die Federal Reserve (FED) – die Nationalbank der USA – angekündigt, dass sie mit den wirtschaftsfördernden Maßnahmen des sogenannten QE (quantitative easing) aufhören wird, da sie eine Erholung der Wirtschaft in den USA sieht.

Was genau ist bzw. war dieses “quantitative Easing” (QE)?

Die FED hat, nachdem sie erkennt hat, dass eine Senkung des Leitzinssatzes alleine nicht ausreicht um die Wirtschaft wieder anzukurbeln, damit begonnen, den US-Banken Anleihen abzukaufen damit diese ihre Bücher wieder frei bekommen für die Vergabe von Krediten. Der niedrige Leitzins ist sehr lange nicht in der Wirtschaft angekommen, da die Banken extrem risikoscheu geworden sind, eben auch aufgrund von “alten” Krediten die sie noch in den Büchern hatten. Die FED hat bestimmte dieser Kredite den Banken einfach abgekauft um damit eine zusätzliche Bewegung in die Wirtschaft zu bringen. Außerdem hat sie lang laufende Staatsanleihen gekauft die Maßstab für die langfristigen Zinsen sind (also 10 – 30 Jahre). Im Jahr 2011 z.B. kaufte sie für insgesamt 800 Milliarden USD Anleihen.

Was für Konsequenzen kann das Ende des QE-Programmes haben?

Wie bereits erwähnt hat die FED gestern bekannt gegeben mit dem QE aufzuhören. Es fällt also z.B. in Zukunft ein großer Käufer für langfristige Staatsanleihen weg. Weniger Nachfrage bei einer Anleihe bedeutet immer automatisch niedrigere Preise und dadurch höhere Renditen. D.h. die Zinsen werden wahrscheinlich in Zukunft steigen.

Auch die Erholung der Wirtschaft bedingt erhöhte Kreditnachfrage, und wenn die Banken auch wieder Kredite vergeben werden diese bei größerer Nachfrage wahrscheinlich teurer werden, was ebenfalls höhere Zinsen bedeutet.

Eine gute Nachricht für Sparbuch-Anleger, aber was bedeutet das für Aktionäre?

Wie wirkt sich das Zinsniveau auf die Bewertung von Aktien aus?

Es ist einfach logisch – psychologisch: Wenn man bereits am Sparbuch sehr hohe Zinsen bekommt, erwartet man sich bei der riskanteren Veranlagung in Aktien natürlich noch höhere Zinsen. Steigende Zinsen sind also normalerweise Gift für Aktien.

Es sei denn die Wirtschaftslage ist so rosig, dass auch die Gewinnaussichten der Unternehmen extrem gut sind. Können die Unternehmen auch im steigenden Zinsniveau ihre Gewinne steigern – oder erwartet dies zumindest der Markt, dann steigen die Aktien mit den Zinsen. Das war z.B. während dem Internet-Boom im Jahr 1999/2000 der Fall. Auch 2004-2006 sind die Aktien gestiegen obwohl das Zinsniveau immer höher wurde.

Man muss also aufpassen ab welchem Punkt Aktien wirklich zu teuer sind. Meistens ist das nicht am Beginn von Zinssteigerungen der Fall sondern einige Zeit später. Steigende Zinsen bedeuten immerhin meistens auch eine steigende Euphorie: mehr Kreditnachfrage, mehr Investitionen, mehr Inflation, etc.

Irgendwann kippt das Verhältnis dann und zuerst beginnen meistens die Aktien zu purzeln bevor es zu Rezessionsängsten und erneuten Zinssenkungen kommt.

Wir sind jetzt an dem Punkt wo die Wirtschaft (zumindest in den USA) langsam wieder an Fahrt aufnimmt und die Zinsen eben steigen könnten. Nach der gestrigen Ankündigung der FED sind auch die Aktien gestiegen (S&P 500 sowie Dow Jones), da eben langsam wieder positive Erwartungen bezüglich Wirtschaftswachstum in den Markt kommen.

Noch gab es ja keine Erhöhung des Leitzinses, aber die wird möglicherweise kommen und die Aktien könnten dennoch eine Weile steigen. Ich versuche nun zu zeigen wie und ob man herausfinden kann wann es gefährlich wird.

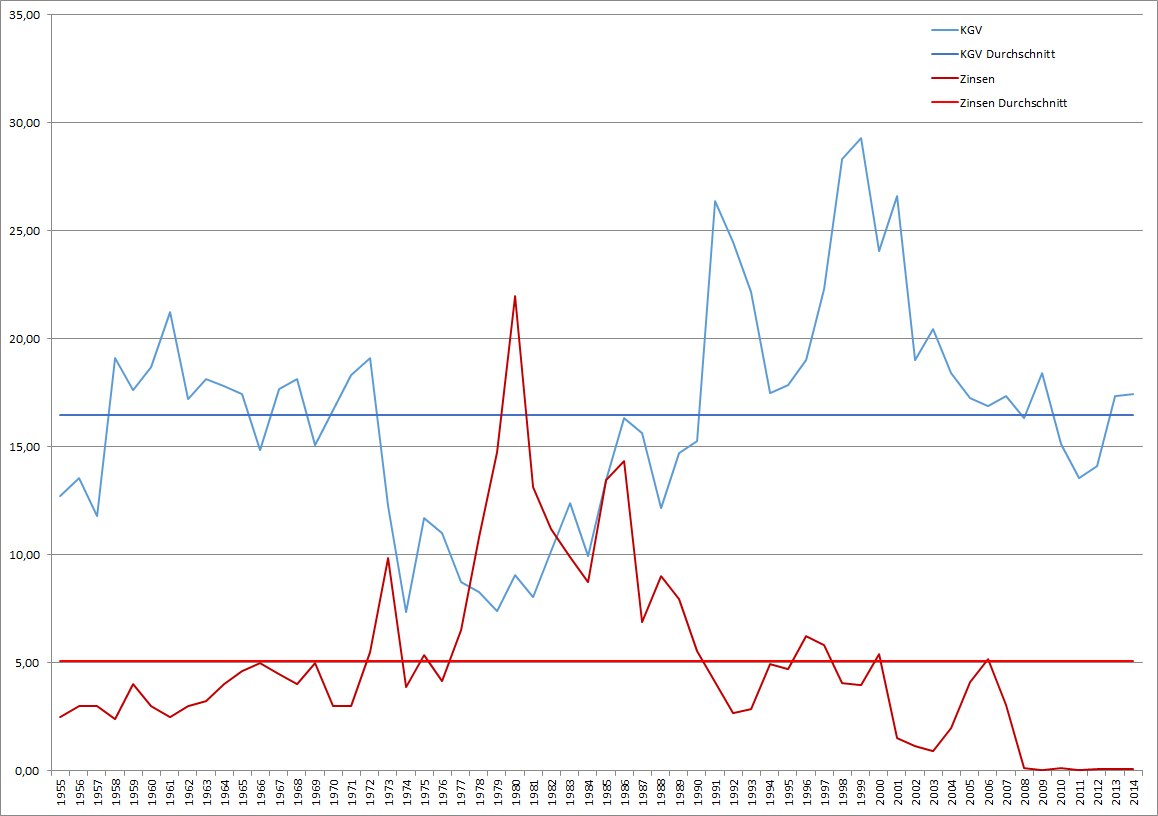

Die Bewertung des S&P 500-Index und das Zinsniveau in den USA seit 1955:

KGV des S&P 500 und der Leitzins in den USA seit 1955

Im obigen Chart sieht man wie sich das Zinsniveau auf die Bewertung von Aktien auswirkt. Die blaue Linie zeigt das KGV des S&P 500 seit 1955 und die rote Linie den Leitzins im selben Zeitraum. Die waagrechten Linien markieren jeweils den Durchschnitt.

Ich habe absichtlich die kurzfristigen Zinsen für den Vergleich hergenommen, da die Ausschläge hier größer und deutlicher sind. Fairerweise müsste man auch die langfristigen Zinsen vergleichen (10-30 Jahre) – das werde ich eventuell in einem weiteren Artikel nachreichen.

Es ist schon ein deutlicher Zusammenhang (Korrelation) zwischen den beiden Linien zu erkennen – besonders während der Hochzinsphase am Beginn der 1980er Jahre: Zinsen hinauf -> KGV herunter. Die Aktien werden “billiger” wenn die Zinsen höher sind.

Die gewaltigen Ausschläge Ende der 1970er und Anfangs der 1980er Jahre bei den Zinsen waren einerseits wegen der zweiten Ölkrise und andererseits weil die FED damals die Inflation vehement bekämpfen wollte.

Dafür haben wir heute einen Ausschlag nach unten: So lange waren die Zinsen in den letzten 100 Jahren nie quasi auf Null wie jetzt und seit den 80er Jahren gibt es einen Abwärtstrend.

Der durchschnittliche Zinssatz seit 1955 betrug 5,10% und das durchschnittliche KGV des S&P 500 betrug 16,48.

Heute ist das KGV bei 17,43 und der Zins bei 0,09% – was auf den ersten Blick sehr günstig wirkt.

Wie vergleicht man am besten das KGV einer Aktie mit einem Zinssatz?

Das KGV ist – wie wir wissen – das Kurs-Gewinn-Verhältnis. Also Aktienkurs geteilt durch Gewinn pro Aktie. Es sagt aus, wie viele Jahre ein Unternehmen den derzeitigen Gewinn machen muss, bis man den “Preis” des Unternehmens verdient hat.

Ein KGV von 10 sagt also aus, dass ein Unternehmen welches heute z.B. EUR 10,- pro Aktie Gewinn hat einen Aktienkurs von EUR 100,- hat.

Da man als Aktionär direkt am Gewinn beteiligt ist kann man die Sache also auch so sehen, dass man 10% “Gewinnrendite” auf den Kaufpreis der Aktie hat. Dividiert mann deshalb die Zahl 100 durch das KGV erhält man die “theoretische Gewinnrendite”. Ein KGV von 20 bedeutet also: 100 / 20 = 5 eine Gewinnrendite von 5%.

Mit dieser Art der Bewertung lässt sich am ehesten feststellen ob Aktien im Vergleich zum Sparbuch teuer oder billig sind.

Aufgrund des höheren Risikos sollte natürlich der zu erwartende Ertrag einer Aktie immer höher sein als der Zinssatz den man auch “ohne” bzw. mit wenig Risiko am Sparbuch bekommt.

Zieht man also von dieser Gewinnrendite den Leitzinssatz ab, sollte immer ein (deutlich) positiver Wert herauskommen, ansonsten sind die Aktien – zumindest auf den ersten Blick – zu hoch bewertet.

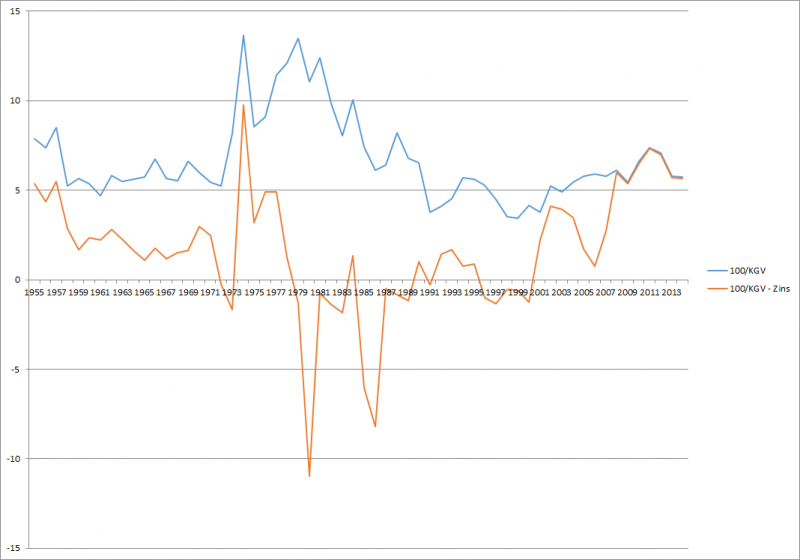

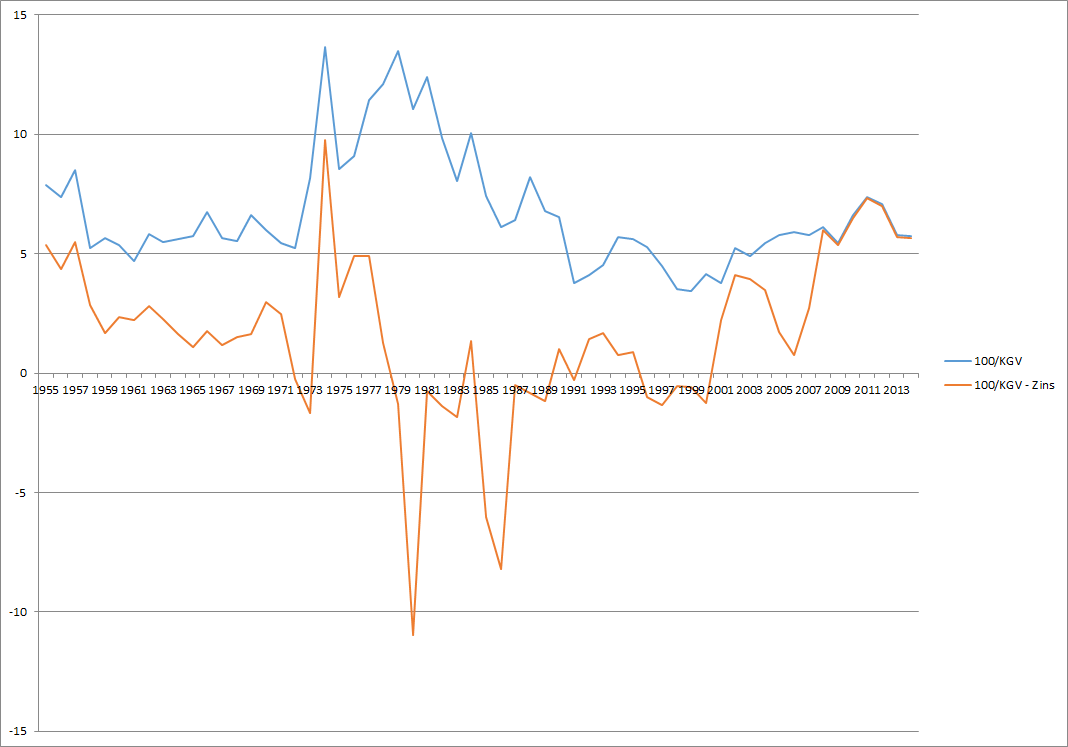

“Gewinnrendite” vom S&P 500 und “Gewinnrendite” abzüglich Leitzins

In dem Chart habe ich genau das gemacht: Die blaue Linie zeigt den Wert für 100 geteilt durch das KGV (also die “Gewinnrendite”), die rote Linie zeigt diese Gewinnrendite abzüglich des Leitzinssatzes – der an sich schon niedriger ist als z.B. ein typischer Einlagen oder Sparzinssatz.

Wenn die rote Linie in den Nähe von 0 kommt oder gar ins negative geht wird es gefährlich. Zuletzt war das Ende der 1990er Jahre und im Jahr 2000 der Fall und auch im Jahr 2006 ist die Linie sehr weit nach unten gekommen. Beide Male gab es nachher starke Korrekturen und sogar eine Rezession.

Ganz verrückt war die Situation Ende der 1970er, Anfang der 1980er Jahre: Obwohl das KGV der Aktien sehr niedrig war und deshalb die Gewinnrendite verhältnismäßig hoch, versprachen die Sparbuchzinsen damals noch höhere Erträge – deutlich höhere.

Das ist die Gefahr bei einer starken Inflation: Sie verursacht schwer zu interpretierende Ungleichgewichte. Ich vermute, dass die damalige Überbewertung der Aktien dadurch gerechtfertigt war, dass diese auch Sachwerte sind und bei einer Inflation nominal (nicht unbedingt real, also inflationsbereinigt) ihre Gewinne stärker steigern konnten. Alleine die Erwartung des Marktes, dass das so ist reicht aus für Aktien zu Inflationszeiten eine gewisse Prämie zu bezahlen. Ich würde das auch so tun.

Was bedeutet das alles für die jetzige Situation?

Derzeit ist die Gewinnrendite der Aktien (100 / KGV) abzüglich des Zinses (auch wenn man langfristige, 10 jährige Zinssätze hernimmt) noch auf einem außerordentlich günstigen Niveau. In dem Chart sieht man das an der roten Linie die derzeit einen sehr hohen Wert hat. Wenn die Zinsen nun z.b. auf 5% (etwa der langjährige Durchschnitt) steigen sollten, dann wären sie noch immer fair bewertet.

Ich habe im Zeitraum 1955 – 2014 auch alle Jahre untersucht, wo der Zinssatz bei 4,5%- 5,5% lag, in diesen Jahren war das durchschnittliche KGV 16,92, jetzt haben wir 17,43 – also ganz in der Nähe. Allerdings sind die Zinsen jetzt noch nicht so hoch und es ist ungewiss ob sie bald wieder so hoch sein werden.

Insgesamt finde ich aufgrund dieser Analyse deshalb (besonders US-Aktien) aus heutiger Sicht nicht zu hoch bewertet. Besonders, da sie in der Regel in Zeiten eines Wirtschaftsaufschwungs und am Beginn eines Zinsanstieges noch weiter steigen.

Der Finanz-Blog für den fundamental interessierten Anleger