Derzeit kommen sehr gemischte Wirtschaftsdaten aus den Ländern der EUR-Region. Griechelnand befindet sich in der Rezession. Österreichs Wirtschaft kann im letzten Quartal um magere 0,1% wachsen, Deutschland um 0,3% und Frankreich wird bereits gelobt weil es um 0,6% wachsen konnte. Insgesamt konnte die Wirtschaft in der Euro-Region um 0,4% im letzten Quartal zulegen. Das reicht bereits aus, dass z.B. DerStandard damit titelt, dass Europas Wirtschaft spürbar Schwung holt. Ein jährliches Wachstum vom 1,6% allerdings ist noch kein Grund zu Euphorie – schon gar nicht, wenn man sich die Kosten für dieses Wachstums genauer betrachtet.

Heute werde ich analysieren, warum die Wirtschaft in Europa meiner Ansicht nach nicht wirklich auf die Sprünge kommt, und weshalb die Politik das Wachstum blockiert.

Was ist wichtig für Wirtschaftswachstum?

Hier habe ich eine eindeutige Antwort: Kapital!

Die beste Idee bringt nichts, wenn man sie mangels Kapital nicht umsetzen kann. Ein Unternehmen benötigt also Kapital um Wachstumsphantasien umsetzen zu können und Investitionen zu tätigen. Dies kann nun entweder Eigenkapital oder Fremdkapital sein. Eigenkapital bekommt man entweder von Risikokapital-Gebern oder über die Börse durch den Verkauf von Aktien.

Fremdkapital bekommt man natürlich vor allem von Banken.

Eigenkapital:

In Europa herrscht leider kein gutes Umfeld für Eigenkapitalgeber (besonders im Vergleich zu den USA): Am Beispiel Österreich sieht man leider, dass Eigenkapitalgeber immer mehr vom Fiskus bestraft werden. Ab nächsten Jahr wird zum Beispiel die Kapitalertragsteuer erhöht, was die Besteuerung von Ausschüttungen (Dividenden) betrifft. Es wird also immer uninteressanter einem Unternehmen Eigenkapital zur Verfügung zu stellen. Überhaupt ist den österreichsichen Politikern die Börse offensichtlich komplett egal. Aktien besitzen sowieso nur “die Reichen” und die sind offensichtlich immer böse und nutzen nur das restliche Volk aus.

Dass man mit einer Eigenkapital-freundlichen Politik viel erreichen kann sieht man aber im Amerika: Im Sillicon-Valley z.B. gibt es unzählige Risikokapital-Firmen (“Venture-Capital”) die Startups mit Eigenkapital unterstützten um sie später an die Börse zu bringen.

Aktienbesitz ist in den USA ebenfalls gang und gebe. Nicht nur die Reichen haben den Ruf Aktien zu besitzen, sondern jedermann wird angehalten in seinem Pensionssparplan auch Aktien aufzunehmen. Diese Investitionen werden steuerlich sogar begünstigt (401k Sparplan). So besitzt in Amerika auch der “kleine Mann” Aktien und unterstützt damit die Wirtschaft mit Eigenkapital. Dieses Geschäftsmodell scheint bei uns leider verpönt.

Banken sind gemäß der neuen Regulationen auch darauf angewiesen eine bestimmte Menge an Eigenkapital zu halten. Je riskanter die vergebenen Kredite – umso mehr Eigenkapital benötigen sie. Da aber bei uns in Europa, wie bereits erwähnt, Aktien mehr oder weniger verpönt sind – in Österreich ganz besonders (man muss sich nur z.B. die Steuerreform ansehen die das Halten von Aktien noch unattraktiver macht mit einer Erhöhung der Kapitalertragsteuer) – tun sich Banken sehr schwer damit neue Aktien auszugeben und damit ihre Eigenkapitalbasis zu erhöhen. Es bleibt ihnen also nichts anderes übrig als weniger Risiko einzugehen.

Fremdkapital:

Die meisten kleinen Unternehmen und Startups in Europa – aber auch größere Unternehmen welche expandieren möchten sind also auf Fremdkapital angewiesen.

Wie schaut es nun mit der Verfügbarkeit von Fremdkapital aus?

Bis zum Beginn der Finanzkrise 2008 war es zumindest für die meisten Firmen realistisch sich Fremdkapital von Banken beschaffen zu können. Die Hürden dafür waren nicht unüberwindbar.

Mittlerweile gibt es aber Basel 2 und Basel 3 und Banken würden am liebsten nur noch Unternehmen mit einer Top-Bonität vergleichbar mit der Bonität von Microsoft oder Apple Geld borgen.

Das liegt aber nicht daran, dass die Banken nicht gerne auch anderen Unternehmen Geld leihen möchten, sondern, dass sie von den Richtlinien wie Basel 3 dazu gezwungen werden, nur noch absolut sichere Kredite zu vergeben.

Fortschritt bedeutet immer Risiko

Hat man eine neue Idee die eventuell genial sein kann, so benötigt man für die Umsetzung dieser Idee natürlich Kapital. Wie bereits angesprochen ist es in Europa sehr schwierig an Eigenkapital zu kommen (Aktien sind “böse”, Venture-Kapital ist auch nicht sehr verbreitet etc.). Seit der Finanzkrise 2008 ist aber auch der Zugang zu Fremdkapital extrem eingeschränkt wie ich hier noch zeigen werde. Also können viele gute Ideen nicht umgesetzt werden, viele neue Arbeitsplätze nicht geschaffen werden etc. Europa verliert im globalen Wettbewerb dadurch immer mehr an Boden.

Banken dürfen also kein Risiko mehr eingehen.

Wo können bzw. dürfen Banken also investieren? Wo gibt es vermeintlich kaum ein Risiko? Natürlich bei Staatsanleihen.

Also investieren die meisten Banken die Einlagen ihrer Kunden hauptsächlich in Staatsanleihen weil sie wegen der strengen Vorschriften von Basel 3 eigentlich kaum eine andere Möglichkeit haben.

Nachdem neues Geld immer durch Kredit geschöpft wird – das habe ich hier erklärt – kann man sagen, dass die Geldmenge derzeit nur dann wachsen kann, wenn Staaten neue Schulden machen.

Das habe ich in dieser Tabelle veranschaulicht:

Die Verteilung des Fremdkapitals im Euro-Raum:

| Privat/Unternehmenskredite | Staatsanleihen | |||

| Jahr | Milliarden EUR | Zuwachs % | Milliarden EUR | Zuwachs % |

| 1997 | 2.131,30 | 4.349,61 | ||

| 1998 | 2.291,50 | 1,02% | 4.495,43 | 3,35% |

| 1999 | 2.432,90 | 1,01% | 4.621,06 | 2,79% |

| 2000 | 2.687,50 | 1,00% | 4.698,40 | 1,67% |

| 2001 | 2.903,20 | 0,99% | 4.833,91 | 2,88% |

| 2002 | 2.965,40 | 0,98% | 4.991,46 | 3,26% |

| 2003 | 3.036,60 | 0,97% | 5.228,71 | 4,75% |

| 2004 | 3.152,20 | 0,96% | 5.478,36 | 4,77% |

| 2005 | 3.404,80 | 0,95% | 5.731,46 | 4,62% |

| 2006 | 3.839,50 | 0,94% | 5.885,85 | 2,69% |

| 2007 | 4.389,00 | 0,94% | 5.996,30 | 1,88% |

| 2008 | 4.827,00 | 0,93% | 6.494,94 | 8,32% |

| 2009 | 4.691,30 | 0,92% | 7.149,05 | 10,07% |

| 2010 | 4.668,50 | 0,91% | 7.963,31 | 11,39% |

| 2011 | 4.720,00 | 0,90% | 8.393,11 | 5,40% |

| 2012 | 4.535,90 | 0,90% | 8.753,43 | 4,29% |

| 2013 | 4.345,00 | 0,88% | 9.016,05 | 3,00% |

| 2014 | 4.272,90 | 0,88% | 9.277,79 | 2,90% |

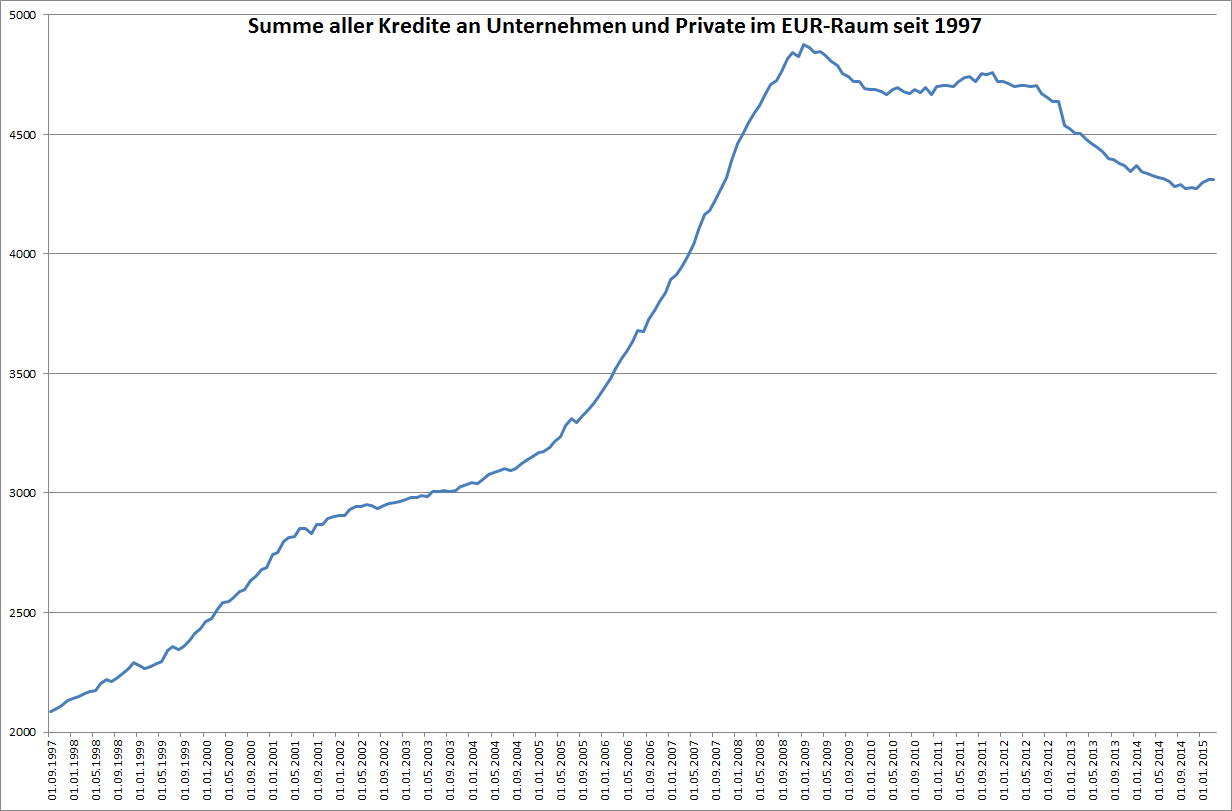

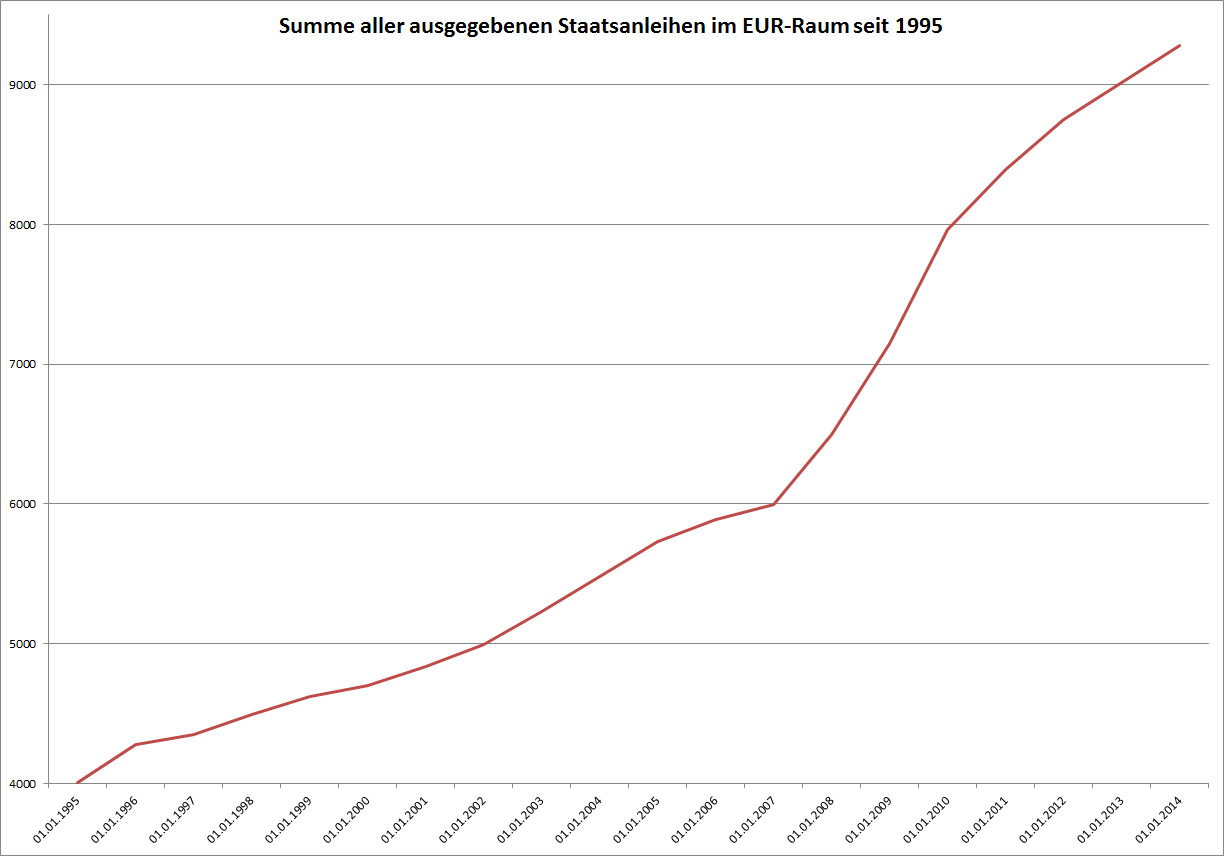

Die Tabelle zeigt einerseits die Entwicklung der Gesamtsumme aller Privat- und Unternehmenskredite im Euro-Raum und andererseits die Entwicklung der Staatsverschuldungen (über Staatsanleihen). Deutlich zu erkennen ist, dass die Staaten im Euro-Raum wesentlich höher verschuldet sind als alle Privathaushalte und Unternehmen zusammen – mehr als doppelt so stark

Aber auch der Zuwachs der Verschuldung bei den Staaten ist deutlich höher als bei den Privaten und Unternehmen. Speziell seit der Finanzkrise 2008: Im Jahr 2009 und 2010 nahm die Staatsverschuldung im Euro-Raum um über 10% zu während Privathaushalte und Unternehmen pro Jahr weniger als 1% Neukredite bekamen.

Eine grafische Darstellung:

An der graphischen Darstellung als Chart ist zu erkennen, dass besonders seit der Finanzkrise – und damit unter der Schaffung neuer Regeln wie Basel 2 und Basel 3 – die Vergabe von Krediten an Privathaushalte und Unternehmen stagniert, die an Staaten hingegen sogar an Wachstum zugelegt hat.

Dazu kommt noch, dass die EZB mit ihrem derzeitigen Programm zur Liquiditätsschaffung Staatsanleihen in einem schier unglaublichen Ausmaß aufkauft und damit diesen Trend noch verstärken möchte.

Was ist an dieser Entwicklung gefährlich?

Ich orte in diesem System mehrere Gefahren:

1) Staaten bekommen die volle Kontrolle über die Entwicklung der Geldmenge

Normalerweise sind Banken eigentlich das Bindeglied zwischen der Nationalbank – also dem Währungshüter – und den Wirtschaftssubjekten wie Unternehmen oder privaten Kreditnehmern. Als solches haben sie die Aufgabe die Wirtschaft mit Geld zu versorgen.

Wie wir gesehen haben, versorgen sie derzeit aber eher die Staaten mit Geld als die Wirtschaft.

Sie übergeben damit also die Verantwortung der Verteilung des Kapitals an die Staaten weiter. Ich traue das den Staaten allerdings nicht zu. Diese zwingen sich derzeit ja eher selbst zum sparen, sodass das Geld welches sie aus der Ausgabe von Staatsanleihen erhalten nicht effizient in die Wirtschaft fließt – es wird wohl eher zum Erhalt des Staatsapparates (Politikergehälter, etc) verwendet.

2) Banken bekommen große Probleme, wenn die Kurse der Staatsanleihen einmal korrigieren – was derzeit der Fall ist wie in diesem Artikel erörtert.

Da die meisten Banken (und auch Versicherungen) erhebliche Mengen an Staatsanleihen besitzen müssen sie natürlich große Verluste in Kauf nehmen, wenn diese Anleihen an Wert verlieren. Diese Verluste zehren natürlich wieder am Eigenkapital was ihnen die Vergabe neuer Kredite zusätzlich erschwert, da ja die Basel-3 Richtlinien eine bestimmte Eigenkapitaldecke vorschreiben.

Fazit:

Solange für die Wirtschaft in Europa weder die Möglichkeit besteht Eigenkapital aufzunehmen (z.B. weil der Besitz von Aktien unattraktiv gemacht wird und Aktionäre als “böse Spekulanten” dargestellt werden) noch die Aufnahme von Fremdkapital in Form von Krediten vereinfacht wird, sehe ich schwarz für die Zukunft. Am meisten profitieren die europäischen Staaten derzeit von den Maßnahmen der EZB. Sind sie aber nicht in der Lage die Wirtschaft in Schwung zu bringen – was ich besonders am Beispiel Österreich sehen kann – so wird der Wirtschaftsmotor in Europa sich eher stotternd weiter bewegen.

Ich verstehe nicht, wieso (von der EZB) nicht wenigstens darüber nachgedacht wird, die Wirtschaft direkt mit Geld zu unterstützen (z.B. durch den Aufkauf von Unternehmensanleihen oder durch die Gründung einer Bank die direkt Unternehmen finanziert) und stattdessen einfach gehofft wird, dass durch den Aufkauf von Staatsanleihen automatisch eine Konjunktur gefördert werden kann. Die EZB traut den Staaten meiner Ansicht nach einfach zu viel zu.

Besonders schade ist das natürlich, wenn dadurch gute Ideen oder Innovationen nicht umgesetzt werden können, die sowohl den Konsumenten einen Vorteil brächten als auch neue Arbeitsplätze schaffen würden.

Vielen dank für den informativen Beitrag.