Die größten Unternehmen die an der Börse gehandelt werden, werden auch “Large-Caps” genannt – die kleinen hingegen “Small-Caps”. Apple ist beispielsweise derzeit das Größte Unternehmen der Welt mit einer Marktkapitalisierung (Marktwert) von fast 730 Milliarden US-Dollar. Unternehmen mit einem Marktwert von weniger als etwa 3 Milliarden US-Dollar gelten hingegen als “Small-Caps” – also kleine Unternehmen.

Heute untersuche ich die Unterschiede zwischen Small-Caps und Large-Caps und ob es Vorteile bringt in die eine oder andere Anlageklasse zu investieren.

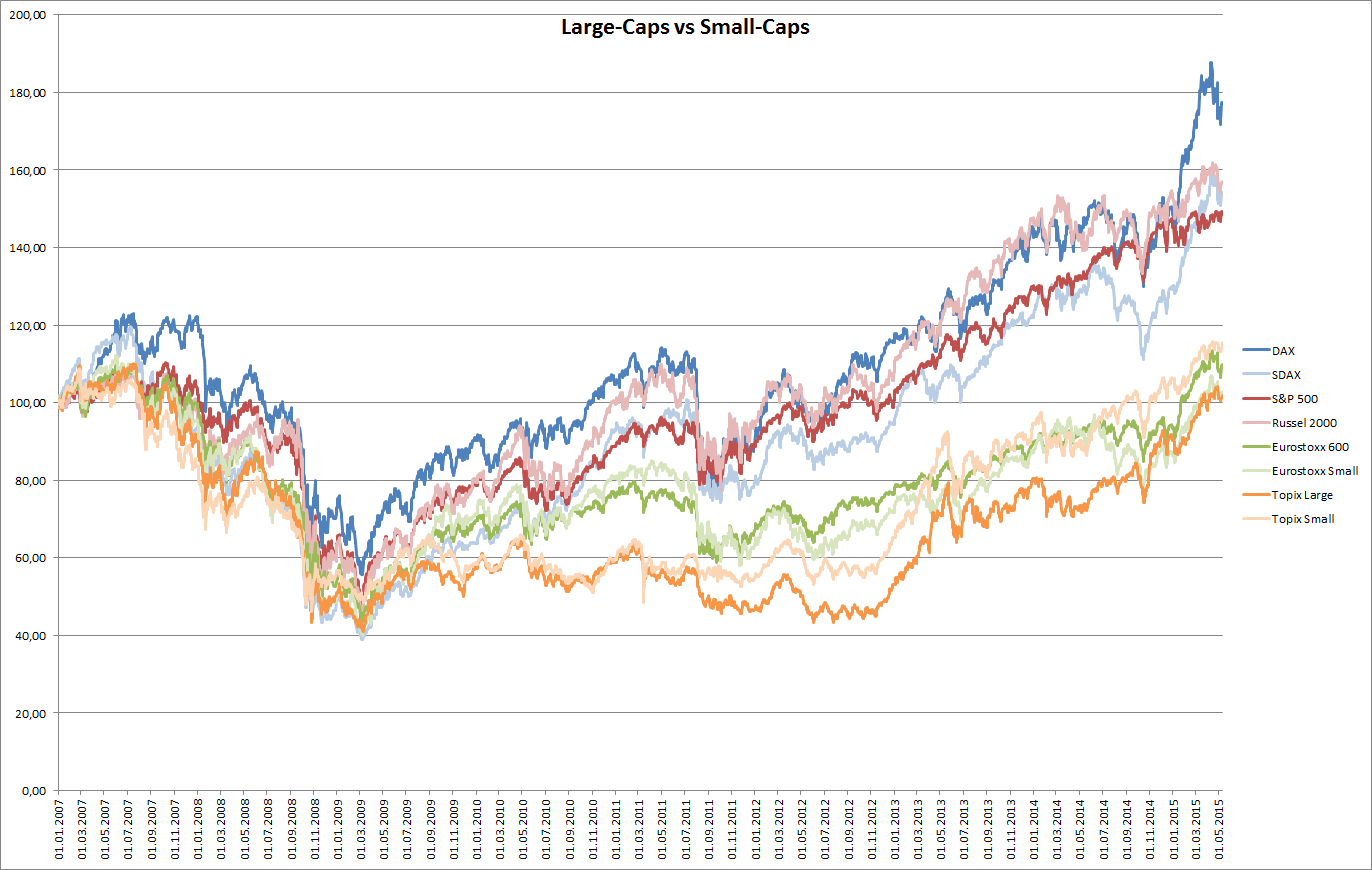

Die Kursentwicklung von Large-Caps und Small-Caps im Vergleich

Heute werde ich ausnahmsweise damit beginnen die Kursperformance der beiden Gruppen zu vergleichen um festzustellen ob man in den letzten Jahren einen Vorteil hatte, wenn man sich für eine der beiden Gruppen von Unternehmen entschieden hat.

Im Chart habe ich Indices von 4 Regionen miteinander vergleichen:

Der DAX enthält die 30 größten deutschen Unternehmen und ist somit ein Large-Cap-Index. Der SDAX hingegen enthält 50 Small-Cap-Unternehmen aus Deutschland

Der S&P 500 – den wir ja bereits sehr gut kennen – enthält die 500 größten börsenotierten Unternehmen aus den USA.

Der Russel 2000 Index hingegen enthält 2000 kleine Firmen aus den USA.

In Europa repräsentiert der Eurostoxx 600 Index die Kursentwicklung von den 600 größten börsenotierten Firmen. Er ist also wieder ein Large-Cap-Index.

Der Eurostoxx Small hingegen enthält die Aktien von etwa 100 kleineren Unternehmen aus Europa.

Schließlich habe ich noch aus Japan die beiden Indices Topix Large und Topix Small in den Vergleichschart eingefügt. Sie enthalten – wie bereits der Name schon sagt, ebenfalls einerseits Large-Caps, andererseits Small-Caps.

Der Chart zeigt die Kursentwicklung seit Anfang 2007 – also etwa 7 1/2 Jahre und inkludiert dadurch natürlich auch den Crash durch die Finanzkrise 2008.

Man erkennt zwar einen Performance-Unterschied zwischen den einzelnen Regionen, kann aber keinen eindeutigen Unterschied zwischen der Entwicklung von Large-Caps bzw. Small-Caps ausmachen. (Die jeweilige Region habe ich immer in einer Farbe eingefärbt, wobei der Large-Cap-Index jeweils dünkler und der Small-Cap-Index heller in der gleichen Farbe dargestellt ist.)

In den USA und Japan haben die Small-Caps die Large-Caps geschlagen. In Deutschland und Europa hingegen haben die Large-Caps die Nase vorne – wie gesagt also kein eindeutiger Trend.

| Deutschland | USA | Europa | Japan | |||||

| Large Cap | Small Cap | Large Cap | Small Cap | Large Cap | Small Cap | Large Cap | Small Cap | |

| Jahr | DAX | SDAX | S&P 500 | Russel 2000 | Eurostoxx 600 | Eurostoxx Small | Topix Large | Topix Small |

| 2007 | 22,36% | -6,77% | 5,59% | -1,59% | 3,07% | -2,30% | -8,87% | -15,24% |

| 2008 | -40,37% | -46,05% | -37,00% | -33,81% | -43,28% | -45,83% | -42,37% | -30,56% |

| 2009 | 23,92% | 26,80% | 26,53% | 27,17% | 33,64% | 49,21% | 14,20% | 4,63% |

| 2010 | 16,11% | 45,93% | 15,10% | 26,90% | 12,47% | 15,79% | 4,70% | 4,09% |

| 2011 | -14,73% | -14,58% | 2,11% | -4,19% | -7,92% | -19,07% | -18,75% | -5,81% |

| 2012 | 29,06% | 18,72% | 15,99% | 16,39% | 19,08% | 17,33% | 16,25% | 21,72% |

| 2013 | 25,56% | 29,42% | 32,48% | 38,95% | 21,65% | 26,15% | 54,60% | 47,97% |

| 2014 | 2,66% | 5,87% | 13,72% | 4,91% | 7,89% | 1,79% | 14,48% | 13,93% |

| 2015 | 19,05% | 19,48% | 2,98% | 2,99% | 19,11% | 20,18% | 13,65% | 10,02% |

Auch bei einem Blick auf die Kursentwicklung der einzelnen Jahre ist kein eindeutiger Trend zu erkennen. Was aber zu sehen ist:

Die Volatilität (und damit das Risiko) bei Small-Caps ist offensichtlich höher als bei Large-Caps:

Der Einbruch im Jahr 2008 war bei den Small-Caps in allen Regionen außer Japan stärker als bei den Large-Caps (z.B. Deutschland -40,37% beim DAX vs. -46,05% beim SDAX). Die Erholung der Kurse in den Folgejahren war dafür ebenfalls bei den Small-Caps rascher: z.B. (sehr auffällig) Eurostoxx 600 konnte im Jahr 2009 um 33,64% zulegen, während der Eurostoxx Small in diesem Jahr um, 49,21% steigen konnte.

Japan bildet hier eine Ausnahme. Dort hatten die Large-Caps die höhere Volatilität.

Nach dem Jahr 2011 – welches ebenfalls ein eher “rotes” Jahr an den meisten Börsen war schaut die Entwicklung hingegen anders aus: 2012 konnten die Small-Caps die Large-Caps nicht eindeutig abhängen.

Die Bewertung:

Eine fundamentale Analyse von ganzen Indices ist natürlich schwierig. Die einzigen Vergleichsparameter die man hier hat beziehen sich natürlich auf die Bewertung – welche natürlich ebenfalls nur durch einen Durchschnitt über alle im Index enthaltenen Unternehmen erfolgen kann.

| Index | Art/Land | KGV | KBV | Div. Rendite |

| DAX | Large Cap DE | 18,52 | 1,87 | 2,46% |

| MDAX | Mid Cap DE | 22,97 | 2,51 | 2,32% |

| SDAX | Small Cap DE | 32,69 | 2,12 | 1,53% |

| S&P 500 | Large Cap USA | 18,44 | 2,88 | 1,99% |

| Russel 2000 | Smap Cap USA | 44,59 | 2,40 | 1,39% |

| Eurostoxx 600 | Large Cap EUR | 23,50 | 1,96 | 3,26% |

| Eurostoxx Small | Small Cap EUR | 149,24 | 1,72 | 2,23% |

| Topix Large 70 | Large Cap Japan | 19,23 | 1,50 | 1,47% |

| Topix Small | Small Cap Japan | 16,57 | 1,09 | 1,58% |

| Durchschnitt | 38,42 | 2,01 | 2,03% |

Insgesamt erscheinen Small-Caps teurer bewertet zu sein als Large-Caps (Ausnahme ist hier wieder Japan).

Das KGV ist sowohl in Deutschland (DAX vs. SDAX), als auch in den USA (S&P500 vs. Russel 2000) und Europa (Eurostoxx 600 vs. Eurostoxx Small) bei den Small-Cap-Indices deutlich höher als bei den Large-Caps. Die Dividendenrendite ist bei den Small-Caps ebenfalls niedriger als bei den Large-Caps.

Einzig das KBV ist in allen Regionen (außer Deutschland) bei den Small-Caps günstiger als bei den größeren Brüdern.

Das deutet darauf hin, dass Small-Caps generell niedrigere Eigenkapital- bzw. Gesamtkapitalrenditen erwirtschaften als Large-Caps, da sonst nicht das KBV niedriger und gleichzeitig das KGV höher sein kann: Ein niedriges KGV bei hohem KBV deutet darauf hin, dass das Unternehmen mit relativ wenig Kapital (Buchwert) einen verhältnismäßig hohen Gewinn erwirtschaften kann, sodass das KGV niedrig (guter Gewinn) aber das KBV hoch (wenig Kapital) ist.

Hingegen deutet ein niedriges KBV bei hohem KGV darauf hin, dass das Unternehmen viel Kapital benötigt um seine Gewinne zu erwirtschaften. (wie das bei Small-Caps offensichtlich meistens der Fall ist)

Was sind die Ursachen dafür? Was erwartet der Markt von Small-Caps?

Small-Caps haben wahrscheinlich deshalb höhere KGVs, da der Markt ihnen mehr Wachstum zutraut als den Large-Caps. Große Unternehmen sind wir große Schiffe: Schwer manövrierfähig. Ein kleines Boot hat einen geringeren Wendekreis als ein großer Ozeanriese. Genau das wird natürlich auch kleinen Unternehmen zugetraut. Man kann schneller auf Änderungen am Markt reagieren und Wachstumschancen besser nutzen. Das erklärt wahrscheinlich die höhere Bewertung.

Auf der anderen Seite können größere Unternehmen Skalenvorteile nutzen und auf diese Art bessere Renditen erzielen. Sie haben ausserdem Vorteile durch die Bekanntheit ihrerer Marken etc.

Fazit:

Meiner Ansicht nach zeigt dieser Vergleich wieder einmal, dass es sinnlos ist Unternehmen in einen Topf zu werfen – so wie das bei Indices getan wird: Die Investition in einem Index halte ich deshalb für uninteressant.

Es gibt sicher gute Small-Caps die tatsächlich ihre Wachstumschancen gut nutzen und auch umsetzen können und deshalb interessanter sind als die Ozeanriesen an der Börse. Über die Investition in einen Small-Cap-Index erreicht man aber langfristig keine Outperformance über andere Indices.

Kauft man also einen Small-Cap-Index so kauft man sich lediglich höhere Volatilität – also mehr Risiko – bei wenig Chancen auf eine bessere Kursentwicklung als bei den Large-Cap-Indices

Stock-Picking (also gute Fundamentalanalyse) ist also gerade bei Small-Caps sehr wichtig. Dabei hat man wohl tatsächlich Chancen Firmen zu finden welche die Großen schlagen können – schließlich war auch Apple einmal ein Small-Cap 😉

Insgesamt ist das Risiko sicher höher wenn man in kleinere Unternehmen investiert, also sollte man schon darauf achten, dass wenigstens auch die Chancen entsprechend höher sind.