Korrelation misst den Zusammenhang zwischen mehreren Ereignissen wie z.B. auch der Entwicklung von Börsekursen zweier Wertpapiere oder Assetklassen. Oft wird so ein Zusammenhang zwischen der Wertentwicklung unterschiedlicher Wertpapiere mit einer Ursache-Wirkung-Beziehung (Kausalität) zwischen diesen Wertpapieren erklärt. Welche Denkfehler dadurch entstehen können werde ich heute zeigen. Außerdem werde ich erklären wie man Korrelation zur Absicherung seines Portfolios nutzen kann. Weiters werde ich zeigen, dass eine Korrelation keinesfalls eine Bestandsgröße ist – sie ändert sich oft sehr schnell und schlägt sogar oft in das Gegenteil über.

Korrelation muss nichts mit Ursache und Wirkung zu tun haben

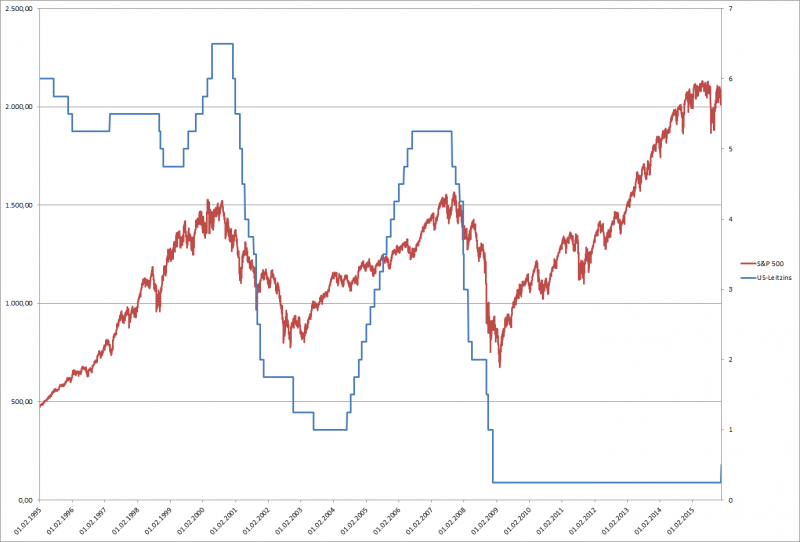

Es ist soweit: Die erste Zinserhöhung seit der Finanzkrise 2008 ist da: Die amerikanische Zentralbank FED hat heute erstmals seit über 9 Jahren den Leitzinssatz für den US-Dollar erhöht. Die Märkte haben das bereits seit längerem erwartet – es ist also keine Überraschung.

Der Leitzinssatz zu welchem Banken bei der FED Geld ausleihen können wurde von 0,25% auf 0,5% erhöht und es wurde eine weitere schrittweise Erhöhung bis Ende 2016 auf 1,25% angedeutet.

Damit ist – zumindest in den USA – eine jahrelange Durststrecke mit Niedrigzinsen in der Nähe von 0% beendet. Die Wirtschaft in den USA ist wieder stark genug um höhere Zinsen zu verkraften.

Höhere Zinsen bedeuten aber auch höhere Renditen bei Anleihen und höhere Kosten für Fremdkapital für die Unternehmen. Deshalb – so heisst es – ist eine Zinserhöhung Gift für Aktien. Die Alternative Anlage in “sichere” zinstragende Investments wie Anleihen wird wieder interessanter und durch höhere Fremdkapitalkosten könnten die Gewinne vieler Unternehmen zurückgehen und damit auch die Aktienkurse. Aus diesem Grund haben diverse Medien noch letzte Woche die sinkenden Aktienkurse mit der Angst vor der heutigen Zinserhöhung durch die FED begründet. Sie z.B. diesen Artikel bei Börse-Online.

Zinserhöhung in den USA

Was bedeutet die Zinserhöhung in Amerika also für Aktien-Investoren?

Der Ölpreis kennt seit Sommer nur eine Richtung: nach unten. Kostete Rohöl der SorteWTI-Crude im Juni noch über USD 100 pro Barrel so ist der Preis heute auf unter USD 60 gefallen. Ein Preisverfall von etwa 40% in wenigen Monaten.

Was sind die Ursachen?

Mittlerweile gibt es zahlreiche Theorien und Erklärungen dafür, wieso der Preis für den wichtigen Energierohstoff in den letzten Monaten so stark zurückgegangen ist.

Es sind auch Verschwörungstheorien dabei: So ist z.B. Russland sehr stark davon abhängig Öl und Gas ins Ausland zu exportieren. Sinkt der Preis für diese Rohstoffe, so bekommt Russland ein großes Problem. Ähnliches gilt für den Iran.

Saudi Arabien und die USA sind weltweit die größten Lieferanten von Rohöl. Die USA hat in den letzen Jahren stark aufgeholt, da sie die Förderquoten durch die Technik des “Fracking” stark erhöhen konnte. Beim Fracking (“hydraulic Fracturing” wird durch das Einbringen von Wasser und Chemikalien unter hohem Druck in die Gesteinsschichten das Erdreich “aufgebrochen” und es kann Öl und Gas gefördert werden, welches auf konventionellem Wege unerreichbar wäre. Es gibt zu diesem Thema auch zahlreiche Diskussionen bezüglich Umweltverträglichkeit dieser Technik. Diese möchte ich hier nicht behandeln. Die USA verwendet diese Technik jedenfalls erfolgreich und konnte damit zu einem der größten Öl-Lieferanten der Welt aufsteigen.

Die Vermutung liegt also nahe, dass die USA und Saudi Arabien gemeinsam so viel Rohöl fördern und billig verkaufen um die Feinde Russland und Iran in die Knie zu zwingen.

Ich bin kein Freund von Verschwörungstheorien und glaube auch, dass die Welt nicht so einfach funktioniert. Es gab schon öfters starke Schwankungen beim Ölpreis.

Bei meiner Recherche nach möglichen Ursachen für den Ölpreis-Verfall bin ich deshalb auf diesen Artikel gestossen: Die Quintessenz des Beitrages ist es, dass der Ölpreis eine sehr starke Korrelation zur Stärke oder Schwäche des US-Dollars zeigt. Rohöl wird weltweit vor allem in US-Dollar gehandelt. Ein schwächerer Dollar bedeutet damit automatisch, dass sich der Ölpreis (in US-Dollar) erhöht und ein starker Dollar macht Rohöl billiger. Aus diesem Grund verwenden viele Investoren Rohöl als Absicherung gegen einen schwachen Dollar (Hedge). Dadurch verstärkt sich diese Dynamik natürlich von selbst: Wird der Dollar schwach, wird mehr in Öl investiert um sich gegen eine weitere Schwäche zu schützen. Bei einem starken Dollar ist das Gegenteil der Fall und Öl wird verkauft.

Die Korrelation zwischen dem Dollar-Kurs und dem Ölpreis im Jahr 2014 habe ich auf diesem Chart dargestellt:

Ölpreis für WTI-Crude und EUR/USD Kurs im letzten Jahr

Deutlich zu sehen ist, dass der Ölpreis gemeinsam mit dem EUR (im Vergleich zum Dollar) gesunken ist – wenn auch deutlich stärker. (Die Achsen sind angepasst um den Effekt zu zeigen)

Ein starker Dollar bedeutet also billigeres Öl und vice versa. Dieses Muster gab es in der Vergangenheit bereits öfters. Es müssen also noch keine Verschwörungstheorien für die Erklärung herhalten. Wieso der Dollar derzeit so stark ist, ist eine andere Frage die einen eigenen Artikel bedarf.

Was sind die Auswirkungen des niedrigen Ölpreises?

Zuerst einmal bekommen einige Staaten erhebliche Probleme, die auf den Export von Rohöl oder Gas angewiesen sind. Dazu gehören besonders Russland und Venezuela. Sie leiden sicher unter dem Ölpreis-Verfall am meisten und es könnte sie sogar in die Nähe der Pleite bringen.

Außerdem haben viele Öl-produzierende Unternehmen ein Problem. Sie können eventuell nicht mehr kostendeckend fördern bzw. produzieren. Ein prominentes “Opfer” im eigenen Lande ist die OMV.

Es gibt aber natürlich auch Gewinner aus dieser Situation. Ich habe bereits vor einigen Wochen diesbezüglich einen Artikel über die Profiteure eines niedrigen Ölpreises geschrieben.

Besonders viel Öl in Form von Kerosin wird von Flugzeugen verbraucht und die Stellen die Geschäftsgrundlage von Airlines dar. Deshalb habe ich damals auch Aktien von Fluglinien vergleichen um eine davon als Absicherung des OMV-Investments im Financeblog-wikifolio aufzunehmen. Die Entscheidung fiel damals auf die irische Ryanair, die seither ebenfalls im Financeblog-wikifolio dabei ist.

Aus heutiger Sicht war das ein weiser Entschluss, wie in diesem Chart hier zu sehen ist:

Der Ölpreis sowie der Aktienkurs der OMV und Ryanair seit 1.1.2014

Man sieht, dass der Aktienkurs der OMV die Talfahrt des Rohöls beinahe 1:1 mitgemacht hat. Im Gegensatz dazu hat sich die Aktie der Ryanair sehr schön entwickelt.

Es gibt also Gewinner und Verlierer eines sinkenden Ölpreises. Da es gerade bei Rohstoffen sehr schwer vorhersehbar ist, wie die Zukunft aussieht, fühle ich mich sehr wohl, in beide Richtungen abgesichert zu sein. Es handelt sich sowohl bei der OMV als auch bei der Ryanair um – meiner Ansicht nach – sehr gute Unternehmen, die einfach unterschiedlich vom Ölpreis profitieren. Hat man beide im Portfolio so profitiert man von der Ertragsstärke beider und hat das Risiko der Preisschwankungen beim Ölpreis relativ gut im Griff.

Zur Verdeutlichung: Die Korrelation zwischen Ölpreis, Dollarkurs und Ölpreis-sensitiven Aktien im Vergleich

Die Korrelation (also die Ähnlichkeit der Bewegungen im Kursverlauf) kann man auch in einer Zahl ausdrücken: Den Korrelationskoeffizienten: Er sagt aus, wie sehr sich zwei Kursverläufe ähnlich sind: Ein Korrelationskoeffizient von 1 bedeutet, dass 2 Kursverläufe absolut identisch sind. Ist die Korrelation 0, dann wären die beiden Kursverläufe im Vergleich absolut zufällig und hätten keinerlei Ähnlichkeit zueinander.

Bei einer negativen Zahl sind die Kursverläufe indirekt proportional zueinander, d.h. sinkt der eine Preis so steigt der andere um ungekehrt. Bei einem Korrelationskoeffizienten von Minus 1 wäre diese Entwicklung exakt gegengesetzt: für jeden Punkt den der eine Kursverlauf sinkt, steigt der andere um einen Punkt und vice versa.

Mit diesem Wissen schauen wir uns einmal die Korrelation zwischen dem Ölpreis, dem Dollarkurs (zum Euro) sowie zu den beiden Aktien im Financeblog-wikifolio an die vom Ölpreis abhänig sind: OMV und Ryanair:

Korrelation Ölpreis zu

OMV

0,85

Ryanair

-0,69

EURUSD

0,88

Am stärksten ist die Korrelation zum Dollarkurs, was die oben bereits ausgeführte Argumentation unterstützt, dass ein starker Dollar automatisch zu einem niedrigen Ölpreis führt.

Auch die Korrelation zum Aktienkurs der OMV ist extrem hoch. Sinkt der Ölpreis, sinkt auch der Aktienkurs der OMV und vice versa.

Bei der Ryanair ist die Korrelation negativ, d.h. ein sinkender Ölpreis führt zu einem steigenden Aktienkurs, wenngleich die Korrelation nicht so hoch ist wie bei der OMV handelt es sich dennoch um eine gute Absicherung.

Wenn man also an einen weiteren Rückgang beim Ölpreis glaubt, sollte man Unternehmen kaufen die davon profitieren. Glaubt man an einen Anstieg, ist jetzt der Zeitpunkt Unternehmen zu kaufen die davon profitieren (also besonders Öl-Produzenten). Sieht man die Lage wie ich – also mit Ungewissheit – so sollte man in beiden Bereichen investiert sein und dort die jeweils besten Unternehmen heraussuchen.

Der Finanz-Blog für den fundamental interessierten Anleger