Letzte Woche noch war noch Krisenstimmung an den Börsen und man konnte überall von einem drohenden Bärenmarkt oder sogar von einem Crash lesen. Das Angst-Barometer (VIX Index, der Volatilitätsindex des S&P 500) stieg auf neue Rekordhöhen. Ich berichtete darüber in diesem Artikel.

Deshalb versuchte ich eine fundamentale Erklärung für einen eventuellen Bärenmarkt zu finden (also für längere Zeit anhaltende sinkende Kurse) und wollte mir eine Meinung darüber bilden, ob es sich nur um eine Korrektur oder um den Beginn eines echten Bärenmarktes handelt. Darüber berichtete dieser Artikel.

Da ich keine fundamentalen Gründe feststellen konnte war ich der Meinung, dass es wohl nur eine normale Korrektur sein kann die die Kurse in den ersten Oktoberwochen so stark nach unten gehen ließ und sah das als Kaufgelegenheit.

Ich habe deshalb sowohl privat Aktien nachgekauft als auch im Financeblog-wikifolio.

Schneller als erwartet kam dann die “Korrektur der Korrektur” und seit 4 Tagen geht es steil bergauf. Nachdem der S&P 500-Index in diesen 4 Tagen über 6,6% zulegen konnte, ist auch der Angst-Index VIX wieder auf ein relativ normales Niveau gesunken. Plötzlich ist die Angst wieder weg. Und wieder gibt es zahlreiche Erklärungen dafür wie z.B. dass die EZB (die europäische Zentralbank) die Banken zu weiteren Kreditvergaben stimulieren möchte. Abermals bin ich der Meinung, daß es keinen direkten Grund für diese Bewegung gibt. So sind einfach die Märkte. Die Stimmung kann sehr schnell umschlagen. Man ist also immer auf der sicheren Seite, wenn man sich genau anschaut, was man investiert und sich nicht von Kursschwankungen verrückt machen lässt, sondern billige Kurse als Kaufgelegenheit sieht.

Niemand kann wissen, wie sich die Stimmung weiter entwickelt. Das einzige, was man herausfinden kann ist, ob eine Aktie gerade billig ist oder nicht. Manchmal bietet der Markt gute Schnäppchen an, wenn er gerade in Panik verfällt. Im Gegensatz dazu bietet er natürlich manchmal auch exorbitant hohe Preise wenn eine Euphorie in eine Übertreibung übergeht. Auch darüber habe ich hier schon berichtet, im Artikel über die Psychologie hinter der Börse.

Charts zur Veranschaulichung:

In den Charts ist die Korrektur von Anfang Oktober, sowie die Aufwärtsbewegung der letzten Tage deutlich zu sehen. Genauso gut sieht man im Chart des VIX wie die implizite Volatilität (der Maßstab der Angst) zuerst stark angestiegen und jetzt wieder zurückgegangen ist.

Wie gestern bereits versprochen, habe ich heute Industrieunternehmen aus der westlichen Welt miteinander verglichen. Dazu habe ich zwei große europäische Konzerne genommen die beide im EUROSTOXX 50 Index vertreten sind, 3 amerikanische aus dem DOW JONES Index sowie 2 Österreicher aus dem ATX.

DIE EUROPÄER:

Siemens:

Siemens wurde1847 von Werner Siemens gegründet und hat heute über 350.000 Mitarbeiter. Das Unternehmen deckt quasi die komplette Wertschöpfungskette von der Strom-Produktion (Generatoren, Kraftwerke) bis zu den Endverbrauchern (Haushaltsgeräte) ab. Selbst Schienenfahrzeuge werden produziert. Auch in der Medizintechnik ist man tätig, besonders mit Computertomographen und Röntgengeräten.

Compagnie de Saint Gobain:

Die Geschichte dieses französischen Unternehmens beginnt bereits 1665 beim Bau von Versailles. Das Unternehmen war für die Glasproduktion des Spiegelsaales in Versailles zuständig.

Bis heute ist die Glasproduktion ein Schwerpunkt des Unternehmens. Außerdem werden noch Baustoffe, Keramik und Kunststoffe produziert.

Saint Gobain beschäftigt weltweit etwa 195.000 Mitarbeiter und gehört zu dem 10 größten Betrieben Frankreichs.

DIE AMERIKANER:

Minnesota Mining and Manufactoring (3M):

1902 in Minnesota geründet (wie bereits im Namen ersichtlich 😉 beschäftigt dieser Konzern heute 88.600 Mitarbeiter.

Anfangs baute das Unternehmen vor allem Mineralien ab, die für Schleifpapier verwendet werden können. Heute produziert man zahlreiche Schleif- und Poliermittel die man an die Industrie liefert.

3M hat allerdings auch viele Produkte für Endkunden: Klebebänder, Post-its (das ist sogar ein eingetragener Markenname von 3M). Überhaupt hat 3M einige bekannte Marken wie z.B. Scotch, Scotch Brite, Nexcare (Heftpflaster)

General Electric:

Gründungsjahr dieses Konzerns war 1890, als Thomas Edison die Thomas Edison General Electric Company gründete. Heute arbeiten über 300.000 Mitarbeiter für dieses Unternehmen.

Bei diesem Unternehmen handelt es sich tatsächlich um einen gigantischen Mischkonzern, der sich in die Sparten “Power & Water”, “Oil & Gas”, “Energy Management” sowie “GE Capital” gliedert. Es werden also neben der industriellen Produktion auch Bankgeschäfte getätigt. Insgesamt sicher ein schwer zu durchleuchtendes Unternehmen.

United Technologies Corporation:

Die Geschichte dieses Unternehmens geht zurück bis ins Jahr 1919 als die erste der Beteiligungen von United Technologies gegründet wurde (Die “Standard Steel Propeller”, später “Hamilton Standard”).

Heute beschäftigt United Technologies 218.000 Mitarbeiter.

UTC ist an zahlreichen bekannten und erfolgreichen Industrie-Unternehmen beteiligt, wie z.B. Carrier (Weltmarktführer bei Klimaanlagen), Otis (Aufzugsbauer), Pratt & Whitney (Flugzeugtriebwerke), Sikorsky (Helikopter)

DIE ÖSTERREICHER:

Andritz:

Dieses Maschinenbau-Unternehmen wurde 1852 im Grazer Stadtteil Andritz gegründet, wo es auch seinen Namen bezog.

Heute arbeiten fast 24.000 Mitarbeiter für diesen Konzern.

Es werden vorallem Turbinen für Kraftwerke sowie Maschinen für die Herstellung von Zellstoff und Papier produziert. Des gibt es eine Sparte die Maschinen für die Verarbeitung von Stahl herstellt und eine die sich auf Maschinen zur industriellen Herstellung von Tierfutter spezialisiert hat. Laut Wikipedia gehört Andritz in all diesen Sparten zu den Weltmarktführern.

Wienerberger:

Das Unternehmen wurde 1819 gegründet und beschäftigt heute ca. 12.000 Mitarbeiter. Anfangs baute man am Wienerberg (auch hier ist der Ursprung des Names eindeutig) Ton ab und fertigte daraus Tonziegel.

Heute zählt das Unternehmen zu den größten Ziegelproduzenten weltweit. Neben Ziegeln werden heute auch andere Baustoffe produziert wie z.B. Rohre, Fliesen und Keramik.

DER VERGLEICH:

Umsatzentwicklung:

SIEMENS AG-REG

COMPAGNIE DE SAINT GOBAIN

3M CO

GENERAL ELECTRIC CO

UNITED TECHNOLOGIES CORP

ANDRITZ AG

WIENERBERGER AG

Umsatz

in Mio

Zuwachs

in Mio

Zuwachs

in Mio

Zuwachs

in Mio

Zuwachs

in Mio

Zuwachs

in Mio

Zuwachs

in Mio

Zuwachs

2004

70.237,00

n/a

32.172,00

n/a

20.011,00

n/a

133.417,00

n/a

37.445,00

n/a

1.481,35

n/a

1.758,85

n/a

2005

75.445,00

7,41%

35.110,00

9,13%

21.167,00

5,78%

146.273,00

9,64%

42.725,00

14,10%

1.744,30

17,75%

1.954,57

11,13%

2006

66.487,00

-11,87%

41.596,00

18,47%

22.923,00

8,30%

149.689,00

2,34%

47.829,00

11,95%

2.709,69

55,35%

2.225,04

13,84%

2007

72.448,00

8,97%

43.421,00

4,39%

24.462,00

6,71%

169.469,00

13,21%

54.759,00

14,49%

3.282,49

21,14%

2.477,34

11,34%

2008

77.327,00

6,73%

43.800,00

0,87%

25.269,00

3,30%

180.929,00

6,76%

59.757,00

9,13%

3.609,81

9,97%

2.431,39

-1,85%

2009

76.651,00

-0,87%

37.786,00

-13,73%

23.123,00

-8,49%

154.272,00

-14,73%

52.920,00

-11,44%

3.197,52

-11,42%

1.816,88

-25,27%

2010

68.978,00

-10,01%

40.119,00

6,17%

26.662,00

15,31%

148.442,00

-3,78%

54.326,00

2,66%

3.553,79

11,14%

1.744,75

-3,97%

2011

73.275,00

6,23%

42.116,00

4,98%

29.611,00

11,06%

142.224,00

-4,19%

55.754,00

2,63%

4.595,99

29,33%

1.915,40

9,78%

2012

77.395,00

5,62%

43.198,00

2,57%

29.904,00

0,99%

144.121,00

1,33%

57.708,00

3,50%

5.176,88

12,64%

2.355,55

22,98%

2013

75.882,00

-1,95%

42.025,00

-2,72%

30.871,00

3,23%

142.937,00

-0,82%

62.626,00

8,52%

5.710,77

10,31%

2.662,94

13,05%

2014E

74.169,81

-2,26%

41.551,22

-1,13%

32.119,57

4,04%

149.273,33

4,43%

65.293,75

4,26%

5.922,23

3,70%

2.825,33

6,10%

2015E

77.956,19

5,11%

43.153,39

3,86%

33.533,29

4,40%

149.566,42

0,20%

67.746,70

3,76%

6.240,15

5,37%

3.001,00

6,22%

Zuwachs Gesamt

10,99%

34,13%

67,57%

12,10%

80,92%

321,25%

70,62%

Wenn man einen Blick auf die Jahre nach der Finanzkrise 2008 wirft, erkennt man sofort, daß diese Unternehmen alle sehr konjunkturabhänig sind. Im Jahr 2009 hatte jedes dieser Unternehmen einen Umsatzrückgang. Am geringsten war er bei Siemens und 3M – beides Unternehmen die auch direkt für Endkunden produzieren.

Beim gesamten Zuwachs der letzten 10 Jahre stehen die Österreicher ganz gut da. Besonders Andritz konnte den Umsatz verdreifachen. Platz 1 deshalb Andritz, Platz 2: United Technologies

Cashflow:

Free Cashflow

SIEMENS

SAINT-GOBAIN

3M

GENERAL ELECTRIC

UNITED TECHNOLOGIES

ANDRITZ

WIENERBERGER

2004

1.158,00

n/a

1.108,00

n/a

1.672,50

n/a

23.392,00

n/a

2.801,00

n/a

184,02

n/a

98,23

n/a

2005

-211,50

-118,26%

903,00

-18,50%

1.630,50

-2,51%

23.310,00

-0,35%

3.405,00

21,56%

210,51

14,40%

-39,68

-140,40%

2006

505,50

-339,01%

363,00

-59,80%

1.335,50

-18,09%

14.734,00

-36,79%

3.849,00

13,04%

95,66

-54,56%

-5,38

-86,43%

2007

1.188,00

135,01%

1.374,00

278,51%

1.426,50

6,81%

25.519,00

73,20%

4.177,00

8,52%

-23,92

-125,01%

41,92

-878,60%

2008

2.037,00

71,46%

1.151,00

-16,23%

1.531,00

7,33%

31.912,00

25,05%

4.945,00

18,39%

185,34

-874,68%

-127,49

-404,14%

2009

1.441,00

-29,26%

2.071,00

79,93%

2.019,00

31,87%

15.983,00

-49,92%

4.527,00

-8,45%

275,15

48,46%

161,17

-226,42%

2010

3.338,00

131,64%

1.253,00

-39,50%

2.041,50

1,11%

26.324,00

64,70%

5.041,00

11,35%

635,72

131,04%

131,88

-18,18%

2011

2.696,00

-19,23%

357,00

-71,51%

1.952,50

-4,36%

20.709,00

-21,33%

5.661,00

12,30%

355,82

-44,03%

48,82

-62,98%

2012

2.206,00

-18,18%

679,00

90,20%

1.908,00

-2,28%

17.407,00

-15,94%

5.257,00

-7,14%

237,37

-33,29%

107,56

120,30%

2013

2.496,00

13,15%

730,00

7,51%

2.076,00

8,81%

15.121,00

-13,13%

5.189,00

-1,29%

-17,65

-107,44%

84,28

-21,64%

Zuwachs Gesamt

115,54%

-34,12%

24,13%

-35,36%

85,26%

-109,59%

-14,21%

Gerade bei Industriekonzernen ist die Betrachtung des Cashflows sehr wichtig. Oft müssen große Investitionen getätigt werden, die über längere Zeit abgeschrieben werden, sodaß am Netto-Gewinn nicht zu erkennen ist, wie viel Cash das Unternehmen tatsächlich generieren kann.

Hier ist zu erkennen, daß einige Unternehmen trotz steigendem Umsatz rückläufige Cashflows haben. Möglicherweise steigender Margendruck, gestiegene Rohstoffpreise die man nicht an die Kunden weitergeben konnte etc.

Beispiele hierfür sind die Unternehmen: Sain-Gobain und General Electric, sowie auch die beiden Österreicher Andritz und Wienerberger.

Am besten schneidet hier Siemens ab und Platz 2 geht wieder an United Technologies.

Cashflow-Leistungsquote:

Cashflow-Leistungsquote

SIEMENS

SAINT-GOBAIN

3M

GENERAL ELECTRIC

UNITED TECHNOLOGIES

ANDRITZ

WIENERBERGER

2004

1,65%

3,44%

8,36%

17,53%

7,48%

12,42%

5,58%

2005

-0,28%

2,57%

7,70%

15,94%

7,97%

12,07%

-2,03%

2006

0,76%

0,87%

5,83%

9,84%

8,05%

3,53%

-0,24%

2007

1,64%

3,16%

5,83%

15,06%

7,63%

-0,73%

1,69%

2008

2,63%

2,63%

6,06%

17,64%

8,28%

5,13%

-5,24%

2009

1,88%

5,48%

8,73%

10,36%

8,55%

8,61%

8,87%

2010

4,84%

3,12%

7,66%

17,73%

9,28%

17,89%

7,56%

2011

3,68%

0,85%

6,59%

14,56%

10,15%

7,74%

2,55%

2012

2,85%

1,57%

6,38%

12,08%

9,11%

4,59%

4,57%

2013

3,29%

1,74%

6,72%

10,58%

8,29%

-0,31%

3,16%

Nocheinmal deutlicher wird es bei dieser Darstellung. Die Cashflow-Leistungsquote sagt aus, wie viel Prozent vom Umsatz zum Cashflow beitragen.

Hier ist zu erkennen, daß Siemens den Cashflow wohl besonders deshalb so gut steigern konnte, weil sie von einem sehr niedrigen Niveau kamen. General Electric hingegen hatte vor 10 Jahren ein wesentlich höheres Niveau und hat sich stetig verschlechtert.

Die beiden Österreicher weisen starke Schwankungen auf.

Am stabilsten erscheint mir die Entwciklung bei United Technologies die hier den Platz1 bekommt. Platz 2 geht an 3M, welche ebenfalls eine relativ stabile Entwicklung der Cashflow-Leistungsrate vorweisen können.

Netto-Gewinn:

SIEMENS

SAINT-GOBAIN

3M

GENERAL ELECTRIC

UNITED TECHNOLOGIES

ANDRITZ

WIENERBERGER

Netto-Gewinn

in Mio

Zuwachs

in Mio

Zuwachs

in Mio

Zuwachs

in Mio

Zuwachs

in Mio

Zuwachs

in Mio

Zuwachs

in Mio

Zuwachs

2004

3.405,00

n/a

1.239,00

n/a

2.990,00

n/a

16.819,00

n/a

2.673,00

n/a

53,37

n/a

177,10

n/a

2005

2.248,00

-33,98%

1.264,00

2,02%

3.111,00

4,05%

16.711,00

-0,64%

3.069,00

14,81%

78,68

47,43%

194,35

9,74%

2006

3.135,00

39,46%

1.637,00

29,51%

3.851,00

23,79%

20.742,00

24,12%

3.732,00

21,60%

118,49

50,59%

215,95

11,11%

2007

3.806,00

21,40%

1.487,00

-9,16%

4.096,00

6,36%

22.208,00

7,07%

4.224,00

13,18%

134,46

13,48%

261,39

21,04%

2008

5.725,00

50,42%

1.378,00

-7,33%

3.460,00

-15,53%

17.410,00

-21,60%

4.689,00

11,01%

139,69

3,89%

67,47

-74,19%

2009

2.292,00

-59,97%

202,00

-85,34%

3.193,00

-7,72%

11.025,00

-36,67%

3.829,00

-18,34%

96,81

-30,70%

-289,30

-528,79%

2010

3.899,00

70,11%

1.129,00

458,91%

4.085,00

27,94%

11.644,00

5,61%

4.373,00

14,21%

179,59

85,51%

-66,97

-76,85%

2011

6.145,00

57,60%

1.284,00

13,73%

4.283,00

4,85%

14.151,00

21,53%

4.979,00

13,86%

230,66

28,44%

7,67

-111,45%

2012

4.151,00

-32,45%

693,00

-46,03%

4.444,00

3,76%

13.641,00

-3,60%

5.130,00

3,03%

242,69

5,22%

-70,29

-1016,69%

2013

4.284,00

3,20%

595,00

-14,14%

4.659,00

4,84%

13.057,00

-4,28%

5.721,00

11,52%

66,61

-72,55%

-38,94

-44,61%

2014E

5.472,58

27,74%

1.350,89

127,04%

4.942,00

6,07%

16.743,64

28,23%

6.269,25

9,58%

276,00

314,36%

14,65

-137,63%

2015E

6.099,50

11,46%

1.604,25

18,76%

5.264,92

6,53%

17.607,33

5,16%

6.722,78

7,23%

279,36

1,22%

47,23

222,41%

Zuwachs Gesamt

79,13%

29,48%

76,08%

4,69%

151,51%

423,44%

-73,33%

Auch beim Gewinn sind die konjunkturellen Schwankungen deutlich zu erkennen. Besonders Wienerberger scheint seit der Finanzkrise massive Probleme zu haben. Möglicherweise da besonders die Bauindustrie von dem Immobilien-Boom in den USA vor 2007/08 profitiert hat. Dieser Boom hatte ja wie wir wissen mit der Subprime-Krise ein jähes Ende. Wienerberger scheint das bis heute nicht verdaut zu haben.

Am stärksten konnte Andritz in den vergangenen 10 Jahren seinen Gewinn steigern, allerdings mit ziemlichen Schwankungen. United Technologies belegt beim Gewinnzuwachs den Platz 2, allerdings sieht man hier keine so großen Schwankungen (abgesehen vom Rezessionsjahr 2009)

Gesamtkapitalrendite:

GK-Rendite

SIEMENS

SAINT-GOBAIN

3M

GENERAL ELECTRIC

UNITED TECHNOLOGIES

ANDRITZ

WIENERBERGER

2004

10,38%

8,61%

23,20%

3,79%

15,75%

15,43%

10,55%

2005

7,23%

6,46%

24,82%

3,92%

14,74%

20,12%

9,93%

2006

9,40%

8,56%

29,18%

4,22%

17,66%

18,54%

10,05%

2007

10,35%

8,48%

25,67%

3,94%

16,60%

20,20%

9,77%

2008

14,64%

7,84%

21,94%

3,17%

20,22%

18,33%

4,18%

2009

6,78%

3,25%

18,21%

2,15%

15,69%

10,90%

-6,65%

2010

8,91%

6,29%

20,33%

2,57%

16,58%

15,43%

-0,29%

2011

13,02%

6,56%

21,60%

3,15%

18,08%

18,10%

1,72%

2012

9,41%

4,53%

19,48%

3,27%

12,63%

14,92%

-0,36%

2013

10,28%

4,12%

20,31%

3,37%

13,33%

5,64%

0,69%

Mit Abstand am schlechtesten schneidet bei diesem Vergleich leider wieder Wienerberger ab. Platz 1 geht eindeutig an 3M. Man sieht, daß es von Vorteil ist, wenn man auch an Endkunden verkauft und zwar Produkte die fast immer benötigt werden. (Das “Post-it” z.B. wird trotz Smartphones und Tablets noch immer häufig verwendet). 3M kann man deshalb fast ein wenig zu “Gebrauchsgüter”-Branche zählen.

Platz 2 geht (wieder einmal) an United Technologies.

Bewertung:

Bewertung

SIEMENS

SAINT-GOBAIN

3M

GENERAL ELECTRIC

UNITED TECHNOLOGIES

ANDRITZ

WIENERBERGER

Dividendenrendite

3,87%

4,01%

2,56%

3,64%

2,36%

2,79%

1,40%

Div. Zuwachs 5J p.a.

3,57%

2,54%

13,74%

14,91%

9,25%

-16,21%

6,27%

KUV

0,97

0,43

2,81

1,70

1,46

0,68

0,41

KBV

2,57

1,01

4,83

1,78

2,74

4,17

0,63

KGV 2004

16,32

12,48

21,55

23,01

19,88

13,66

14,72

KGV 2005

29,25

13,82

18,93

22,25

19,01

15,34

12,90

KGV 2006

21,27

13,67

14,90

18,63

16,81

18,03

15,46

KGV 2007

26,15

16,23

14,82

16,99

17,99

16,03

12,18

KGV 2008

8,41

9,20

11,45

9,54

10,41

6,76

14,81

KGV 2009

25,61

97,46

18,60

14,82

17,26

21,77

-5,19

KGV 2010

21,74

18,32

15,14

16,64

16,65

19,92

-25,08

KGV 2011

10,92

12,08

13,37

13,48

13,30

14,45

106,81

KGV 2012

17,45

24,58

14,29

15,71

14,44

20,80

-11,59

KGV 2013

20,42

37,12

19,91

21,61

18,08

70,59

-34,79

Median

20,85

15,03

15,02

16,82

17,04

17,03

12,54

KGV2014

13,46

13,31

17,55

14,54

14,58

14,03

75,40

KGV2015E

12,08

11,21

16,47

13,83

13,60

13,86

23,39

Die schlechte betriebliche Performance der Wienerberger schlägt sich auch in der Bewertung nieder. KUV und KBV sind hier am günstigsten. Dennoch ist das Unternehmen kein Kauf, da man ja nicht weiß, ob in Zukunft nachhaltige Gewinne zu erwarten sind, wie auch an den sehr hohen KGVs der Jahre 2014 und 2015 (berechnet auf Basis der zu erwarteten Gewinne) zu sehen ist.

Man sieht auch, daß alle Unternehmen beim Ausbruch der Krise 2008 ein extrem niedriges KGV hatten. Die Bewertungen waren damals viel günstiger als heute, da die Angst im Markt enorm war. Industrie-Unternehmen bekommen Rezessionsängste immer am stärksten zu spüren.

Die heutige Bewertung der meisten Vergleichskandidaten liegt etwa im Durchschnitt der letzten 10 Jahre. Sollte sich also eine größere Rezessionsangst im Markt ausbreiten ist bei den Kursen durchaus noch Luft nach unten.

Welches Unternehmen ist nun am interessantesten?

Für mich ist es ein Kopf-an-Kopf Rennen zwischen Andritz und United Technologies. Beide haben 2014 ein erwartetes KGV unter dem langjährigen Durchschnitt bzw. Median. Beide haben den Fundamentaltest gut bestanden. Mein Bauchgefühl spricht ein wenig mehr für United Technologies. Nicht nur, da sie ein für mich nachvollziehbareres Geschäftsmodell haben, bzw. Produkte herstellen mit denen fast jeder im Alltag zu tun hat (wie z.B. Aufzüge und Klimaanlagen aber auch Flugzeugtriebwerke), sondern auch weil die Ergebnisentwicklung stabiler war.

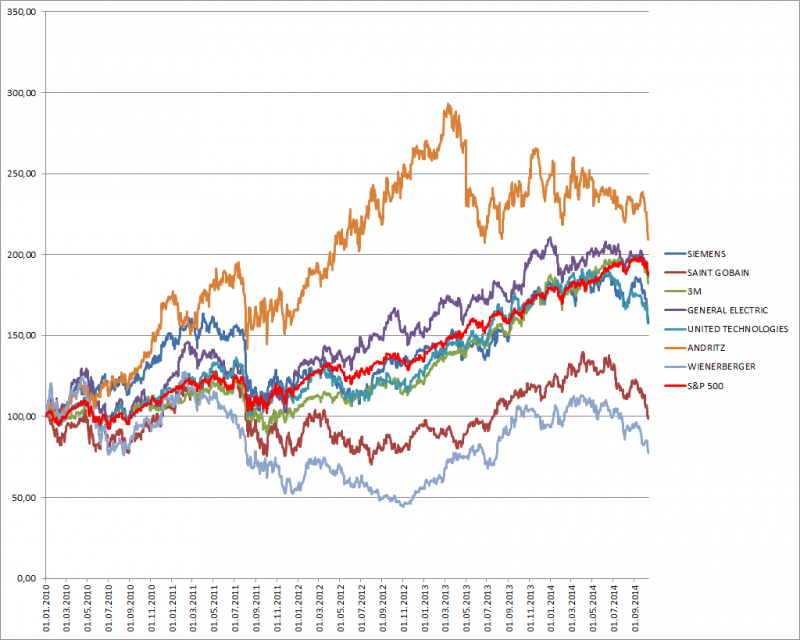

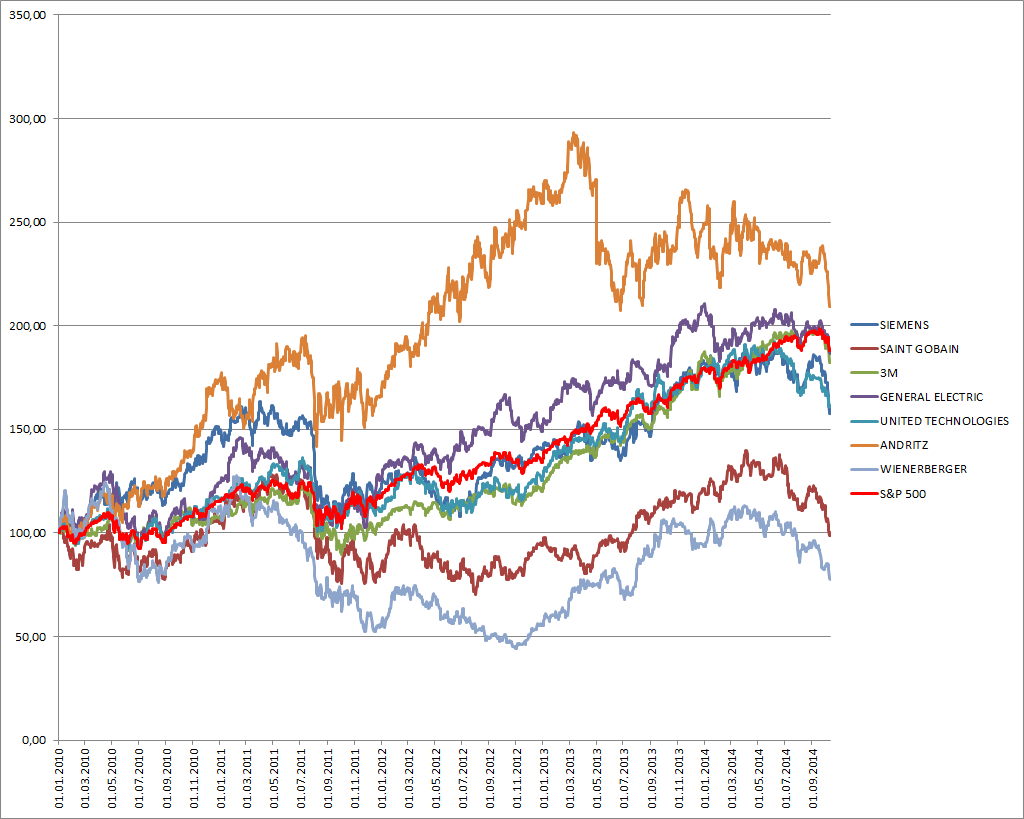

Die Entwicklung der Kurse der verglichenen Unternehmen seit 2004

Andritz hat alle anderen abgehängt, gefolgt von United Technologies – allerdings weit abgeschlagen. Das ist allerdings ein Bild der Vergangenheit. Andritz konnte in dieser Zeit immerhin auch seinen Gewinn wesentlich stärker steigern als alle anderen.

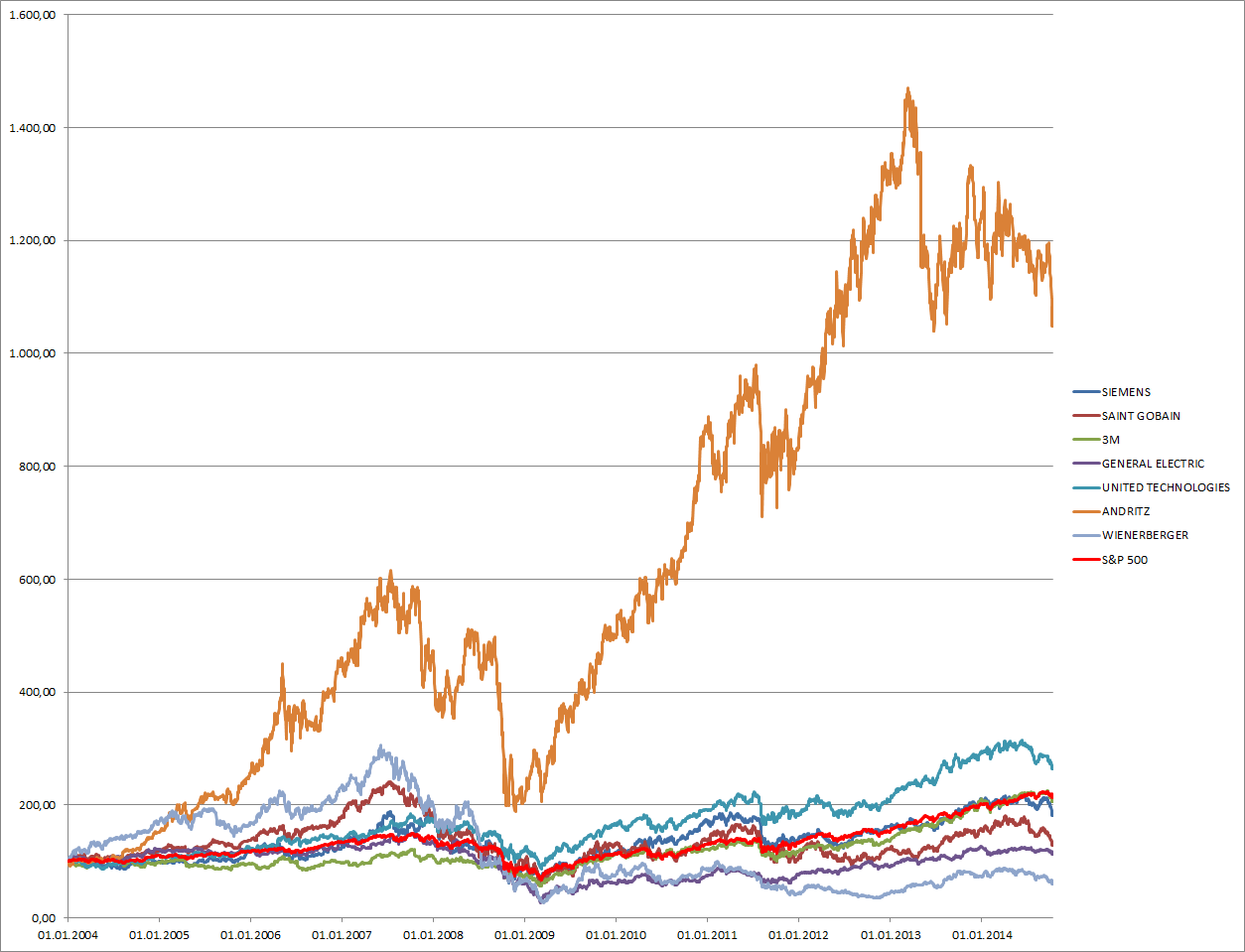

Wenn man sich das Chartbild der letzten 5 Jahre ansieht, schaut die Sache schon ein wenig anders aus:

Die Vergleichskandidaten seit 1.1.2010

Immer noch liegt Andritz in Führung, allerdings nicht mehr so stark. Dieser Chart soll als Beweis dienen, daß man niemals vergangene Kurse für die Entscheidung einer Investition hernehmen sollte.

Am Freitag schloß der Down Jones Index bei 16544,10 Punkten, das ist unter dem Eröffnungskurs vom 12 Jänner 2014 der bei 16572 Punkten lag. Damit hat die Korrekturphase der letzten Wochen im Dow Jones die Kursgewinne des gesamten bisherigen Jahres zunichte gemacht.

Einerseits ist der Dow Jones Index aufgrund seiner Konzeption kein wirklich guter Marktbarometer, da er nur aus 30 Werten besteht welche mit nur jeweils einer Aktie im Index vertreten sind. Das Gewicht im Index bestimmt also alleine der Preis der Aktie und nicht z.B. die Marktkapitalisierung (also der Unternehmenswert bzw, die Unternehmensgröße). Hat ein Unternehmen A welches z.B. 10 mal so groß ist wie Unternehmen B auch 10 mal so viele Aktien herausgegeben wie das Unternehmen B, sodaß der Aktienkurs beider Unternehmen etwa gleich wäre, so wären beide Unternehmen im Dow Jones gleich gewichtet obwohl das eine Unternehmen zehnmal größer ist als das andere.

Ein weiteres Problem beim Dow Jones Index (wie bei vielen anderen auch) ist, daß es sich um einen Kursindex handelt, sodaß nur die Kurse der Aktien aber nicht die Dividenden die ausgeschüttet werden in die Preisberechnung einbezogen werden.

Auf Basis des “Total-returns” also quasi inkl. Dividenden ist der Index heuer immernoch fast 3% im Plus. Wenig, aber doch.

Langer Rede kurzer Sinn. Ich vergleiche in diesem Artikel die Performance der Branchen die in 2 amerikanischen und einem europäischem Index enthalten sind. Vom ersten Handelstag2014 bis heute um zu sehen, welche Branchen wo am meisten gelitten haben und wo man eventuell jetzt auf Schnäppchenjagd gehen kann.

Ich habe hierzu eben den Dow Jones Industrial Average Index hergenommen, den ältesten heute noch bestehenden Aktienindex der Welt (aufgrund seines Alters ist es so seltsam konzipiert). Er wurde erstmals bereits im Jahr 1884 veröffentlicht und bestand damals noch aus 11 Werten. Heute sind es 30.

Außerdem habe ich den S&P 500 Index untersucht, der meiner Ansicht nach eine wesentlich bessere Sicht auf die amerikanische Wirtschaft gibt. Er beinhaltet 500 Unternehmen die nach Marktkapitalisierung (also im Prinzip nach ihrer Größe) gewichtet sind.

Für Europa habe ich den EUROSTOXX 50 Index als Maßstab genommen, der 50 große europäische Unternehmen aus dem ganzen Euro-Raum beinhaltet.

Die Vergleichstabellen: Ein paar Worte noch vorab: Ich habe bei meinem Vergleich den Gesamtertrag (“total return”) der einzelnen Branchen hergenommen, also Kursentwicklung inkl. Dividenden, da der Vergleich sonst unfair wäre.

Außerdem habe ich bei der Übersicht “Alle Sektoren” eine gleiche Verteilung der einzelnen Sektoren auf den Index angenommen. Die Gewichtung im Index selbst ist natürlich nicht immer ausgewogen. Aber um zu sehen welcher Sektor besser oder schlechter ist als der Durchschnitt, muß man auch wissen wie gut alle gemeinsam im Durchschnitt waren. Aus diesem Grund weicht z.B. gleich beim Dow Jones die Performance YTD um über 4% von der tatsächlichen Kursperformance ab.

DOW JONES:

DOW JONES INDUSTRIAL AVERAGE

Branche/Sektor

Performance YTD

Alle Sektoren

4,29%

Informationstechnologie

12,06%

Gesundheitswesen

10,84%

Konsumgüter

9,96%

Verbrauchsgüter

5,64%

Rohstoffe

4,58%

Telekom

3,38%

Finanzen

1,28%

Energie

-7,18%

Industrie

-7,96%

Beim Dow Jones Index liegen also nur die beiden Sektoren “Energie” und “Industrie” heuer wirklich im Minus – dafür relativ beachtlich. Vor allem der Industriesektor ist natürlich einer der sehr stark auf konjunkturelle Schwankungen anspricht und deshalb sehr sensibel ist wenn schlechte Wirtschaftsdaten veröffentlicht werden bzw. wenn die Konjunkturerwartung negativ ist.

S&P 500:

S&P 500

Branche/Sektor

Performance YTD

Alle Sektoren

6,75%

Gesundheitswesen

16,79%

Versorger

16,47%

Informationstechnologie

10,57%

Verbrauchsgüter

9,80%

Finanzen

5,87%

Telekom

5,66%

Rohstoffe

4,46%

Industrie

-0,72%

Konsumgüter

-0,81%

Energie

-2,50%

Beim S&P 500 sieht man, daß die Entwicklung seit Anfang des Jahres in Wirklichkeit – zumindest in den USA – nicht so schlecht war wie es nach der Schlagzeile “Dow Jones wieder auf Niveau des Jahresbeginns” aussieht.

Einzig die Energie-Branche hat auch hier überdurchschnittlich starke Verluste hinnehmen müssen. Im Gegensatz vom Dow sind es aber “nur” 2,5% Minus. Da der S&P 500 breiter gestreut ist als der Dow ist diese Aussage repräsentativer.

Wir hatten zwar in den letzten Wochen eine Korrektur, aber die Jahresgewinne sind noch nicht gefährdet, besonders wenn man in den richtigen Sektoren investiert war.

Der sichere Verbrauchsgüter-Sektor ist immer noch 9,8% im Plus und der ebenfalls konservative Gesundheits-Sektor ist sogar 16,79% im Plus.

Man kann dennoch Gemeinsamkeiten bei der Entwicklung der einzelnen Branchen erkennen. So hat z.B. die Informationstechnologie bei beiden Indices weit überdurchschnittlich abgeschnitten – interessant wie der europäische Vergleich aussehen wird.

Bei einer Investition in die Indexmitglieder der Industrie und Energie-Sparte konnte man bei beiden Indices keine Gewinne erwirtschaften.

EUROSTOXX 50:

EUROSTOXX 50

Branche/Sektor

Performance YTD

Alle Sektoren

0,19%

Versorger

15,58%

Gesundheitswesen

7,75%

Verbrauchsgüter

4,65%

Energie

2,77%

Telekom

2,48%

Finanzen

2,04%

Informationstechnologie

-1,11%

Rohstoffe

-6,77%

Konsumgüter

-11,25%

Industrie

-12,91%

In Europa sieht die Sache anders aus. Am auffälligsten: Hier ist die Informationstechnologie sogar im negativen Bereich (in den USA war sie ganz vorne bei den Gewinnern). Sind wir Europäer Innovations-Muffel?

Die Gesamtperformance der europäischen Märkte liegt heuer hinter den USA – wenn man den stark steigenden USD-Kurs gegenüber dem EUR der letzten Wochen noch mit einrechnet wird das Ergebnis sogar noch eklatanter. Die USA können offensichtlich schneller Krisen verdauen, auch wenn sie sie sogar selbst verursacht haben.

Interessant auch, daß beim Eurostoxx die Konsumgüter so schlecht abgeschnitten haben. Grund hierfür scheint zu sein, daß der Index hier einen Schwerpunkt auf Automobilhersteller hat. Daimler, BMW und Volkswagen sind enthalten.

Insgesamt hat auch hier die Industrie das schlechteste Auftreten.

Es könnte also interessant sein, Industriebetriebe zu finden die resistent gegen Konjunkturschwankungen sind und jetzt eventuell billig zu haben sind.

Das muß aber natürlich nicht sein, sinkende Kurse bedeuten nicht automatisch, daß man billig kaufen kann, sondern vielleicht auch, daß es vorher “viel zu teuer” war und jetzt nur noch “zu teuer” ist.

Vorsicht ist also geboten. Ich werde in meinem nächsten Artikel jedenfalls amerikanische und europäische Unternehmen aus dem Industrie-Sektor vergleichen und untersuchen ob Kaufgelegenheiten dabei sind, oder ob die derzeitige Korrektur nur die überteuerten Preise in die richtige Richtung treibt.

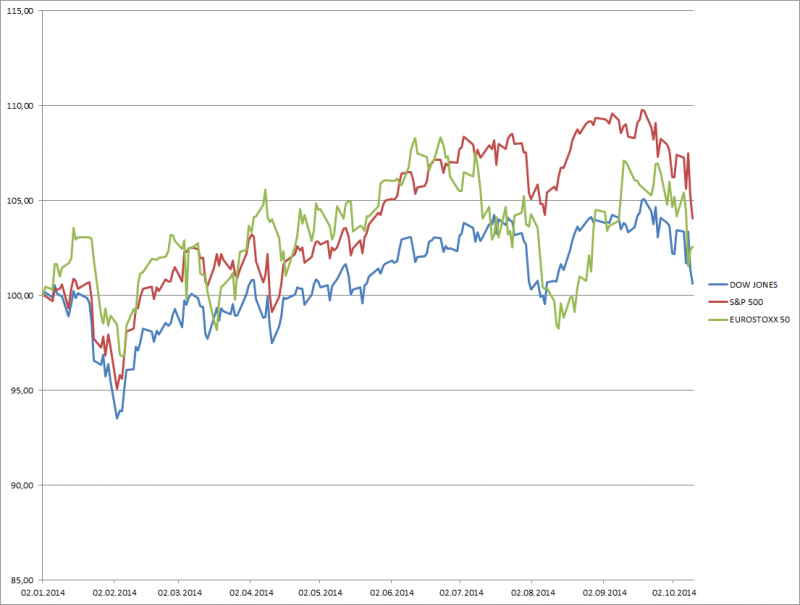

Chart der Indices im Vergleich: Hier noch ein Vergleichschart der 3 Indices seit 2.1.2014, ausgehend von einer Investition von EUR 100. Interessant ist, dass der Dow Jones am schlechtesten abschneidet, obwohl die einzelnen Branchen im Eurostoxx viel herbere Verluste hinnehmen mußten.

Das ist wieder ein Beispiel dafür, daß Indices nicht wirklich geeignet sind die Martksituation widerzuspiegeln. Die Gewichtung der “schlechten” Werte im Dow Jones ist einfach höher als im Eurostoxx. Insgesamt haben aber die einzelnen Branchen in den USA insgesamt besser abgeschnitten als in Europa.

Wenn man alle Branchen in allen Indices gleich gewichtet, so hat immerhin der Eurostoxx nur eine Performance von 0,19% im heurigen Jahr erreichen können und die beiden amerikanischen Indices jeweils 4,29% (Dow Jones) bzw. 6,75% (S&P 500)

Ein weiteres Beispiel dafür, daß eine Investition in einen Index mit Vorsicht zu genießen ist. Besser eine Diversifikation in Einzeltitel die man kennt und auch weiß wie stark man wo engagiert ist.

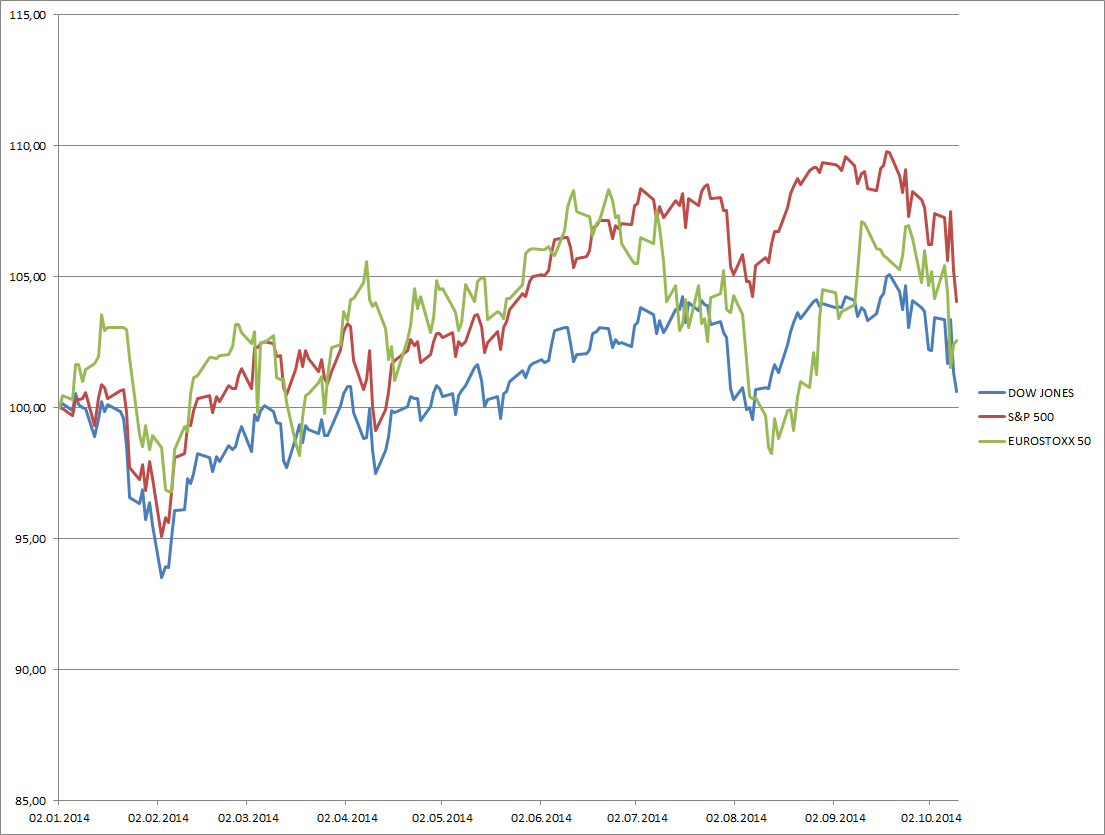

Die 2 US-Indices Dow Jones und S&P 500 im Vergleich mit dem europäischen Eurostoxx 50 seit 2.1.2014

Der Finanz-Blog für den fundamental interessierten Anleger