Nach dem chinesische Aktien im letzten Jahr eine Rekordrally hingelegt hatten, korrigierte der Markt in China in den letzten Wochen heftig – es wird sogar von einem Crash gesprochen.

Heute werde ich auf die Ursachen dieser Entwicklung eingehen – und dabei auch noch erläutern wie gefährlich Margin-Handel (Aktien Handel auf Kredit) sein kann, denn dabei handelt es sich um eine maßgebliche Ursache für die starken Kursausschläge der letzten Wochen in China.

Chinas Aktienmarkt

Chinas größten Börsen befinden sich in Shanghai und Shenzen. An diesen Börsen werden die sogenannten A-Shares und B-Shares gehandelt. A-Shares konnten lange Zeit nur von Chinesen gehandelt werden. Ausländer durften diese nicht besitzen. Seit einiger Zeit ist es einigen sogenannten “qualifizierten Institutionellen Investoren” möglich auch A-Shares zu handeln. B-Shares hingegen können von jedermann gehandelt werden und H-Shares werden an der Börse in Hongkong gehandelt (in Honkong-Dollar) und sind aus diesem Grund noch einfacher für Ausländer zu Handeln, da sehr viele Broker Anschluss an die Börse in Hongkong haben.

Den größten Kurseinbruch (vom Höhepunkt Mitte Juni bis letzte Woche fast minus 32%) mussten die A-Shares verbüßen, welche in Shanghai und Shenzen vor allem von chinesischen Privatpersonen gehandelt werden.

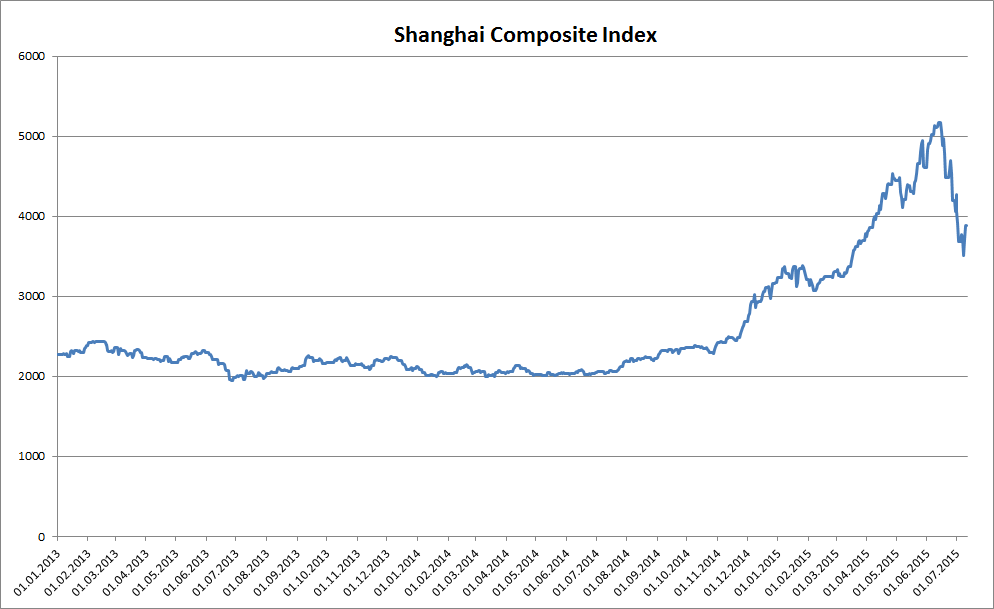

Der Großteil dieser Aktien ist im Shanghai Composite Index zusammengefasst: Dieser Index umfasst ALLE Aktien die an der Börse von Shanghai notieren und damit einen Großteil des chinesischen Aktienmarktes.

Wie auf dem Chart zu sehen, ist dieser Index im letzten Jahr extrem stark angestiegen (von etwa 2000 Punkten Anfang 2014 auf über 5000 Punkte im Juni 2015 – mehr als 150% in anderthalb Jahren). Seit Mitte Juni geht es dafür markant abwärts.

Was sind die Ursachen für den China-Crash?

Ein Crash hat meistens mehrere Ursachen und Auslöser. In diesem Fall war ein wichtiger Auslöser die Verschärfung der Richtlinien für Margin-Trading seitens China.

Was ist Margin-Trading?

Unter Margin-Trading (Margin-Handel, “Margin” = “Spanne, Rand, Begrenzung”) versteht man den Handel mit Aktien auf Kredit.

Ein Beispiel für Margin-Trading:

Angenommen die Aktie der Firma A kostet derzeit EUR 100,-. Wenn jemand 1000 EUR zur Verfügung hat, kann er entweder 10 Aktien der Firma A kaufen, oder er borgt sich Geld für den Kauf aus und nimmt einen Kredit auf. Das ist bei Aktien mit bis zu 80% des Aktienpreises möglich.

Angenommen bei Firma A ist es möglich die Aktie mit 80% zu belehnen (also als Kreditsicherheit zu hinterlegen) so könnte man mit EUR 1000 nicht nur 10 Aktien sondern 50 Aktien kaufen. (Die EUR 1000 wären dann 20% Eigenkapital und 80% zusätzliches Fremdkapital in Höhe von EUR 4000) würden eine Investitionssumme von EUR 5000,- ergeben (mit nur EUR 1000 Eigenkapital).

Nun gibt es mehrere Szenarien. Betrachten wir einmal ein positives und ein negatives Szenario:

positives Szenario:

Die Aktie der Firma A steigt binnen kurzer Zeit (damit wir in den Szenarien Fremdkapitalzinsen einmal vernachlässigen können) um 10%.

Im ersten Fall (Kauf von 10 Aktien für EUR 1000 ohne Kredit) verbucht man einen Gewinn von EUR 100 (eben 10%)

Im zweiten Fall (Kauf von 50 Aktien für EUR 1000 und EUR 4000 Kredit) verbucht man einen Gewinn von EUR 500. (Die 50 Aktien sind nach einem Anstieg von EUR 100 auf EUR 110 pro Aktie insgesamt EUR 5500 wert. Nach Verkauf der Aktien kann der Kredit in Höhe von EUR 4000 getilgt werden und es bleiben EUR 1500 übrig – EUR 500 mehr als am Anfang investiert)

negatives Szenario:

Die Aktie der Firma A verliert binnen kurzer Zeit 10% an Wert und ist nur noch EUR 90 wert.

Im ersten Fall (Kauf von 10 Aktien ohne Kredit für EUR 1000) sind die Aktien nur noch EUR 900 wert und mal erleidet einen Verlust von EUR 100.

Im zweiten Fall (Kauf von 50 Aktien mit Kredit für EUR 5000) sind die Aktien nur noch EUR 4500 wert und der Verlust beträgt EUR 500, da der Kredit von EUR 4000 dennoch bezahlt werden muss und von den ursprünglich investierten EUR 1000 dann nur noch EUR 500 übrig sind.

Man sieht also, dass ein Kauf von Aktien auf Kredit (Margin-Handel) zu einem Hebel-Effekt (auch “Leverage-Effect”) führt. In unsere Beispiel beträgt dieser Hebel 5, d.h. wenn der Aktienkurs um ein Prozent steigt, so steigen die Gewinne um 5% und umgekehrt steigen die Verluste um 5% für jedes Prozent das der Aktienkurs verliert.

zusätzliche Gefahren beim Margin-Handel:

Wie bereits erläutert verlangen Broker die Kredite für Aktien vergeben natürlich Sicherheiten – und zwar einen bestimmten Prozentsatz des Kredites in Aktien.

Verlangt z.B. ein Broker für einen Kredit 120% Aktien als Sicherheit so kann man etwa 80% des Investments fremdfinanzieren. (wie im oberen Beispiel). Kauft man also beispielsweise um EUR 5000 eine Aktie mit EUR 1000 Eigenkapitaleinsatz und reizt das Kreditlimit damit bereits komplett aus, so kann der Broker verlangen, dass bei einem fallenden Aktienkurs der Kredit (zumindest teilweise) sofort getilgt wird oder die Aktie “zwangsverkauft” wird. Das nennt man “margin-call”. Schiesst der Investor in einem solchen Fall also kein weiteres Geld nach, so wird die Aktie einfach verkauft – und zwar zum aktuellen Marktpreis (“bestens”).

Wenn also der Aktienkurs stark fällt, kann dieser Kursverfall dadurch noch beschleunigt werden, dass viele Investoren die auf Kredit gekauft haben zum Verkauf gezwungen werden, weil plötzlich ihre Kredit-Sicherheiten nicht mehr ausreichen. Durch diese Verkäufe fällt der Kurs weiter und weitere Investoren werden zum Verkauf gezwungen. Das Kartenhaus (“Aktienkauf auf Kredit”) fällt in sich zusammen.

Der gegenteilige Effekt ergibt sich natürlich beim “Aufbau” dieses Kartenhauses: Kaufen viele Marktteilnehmer auf Kredit so steigt die Nachfrage nach Aktien wesentlich stärker an als normal und die Kurse explodieren.

Und was passierte in China?

Genau das konnte man in China im letzten Jahr beobachten: Dort ist besonders bei Privatinvestoren das Kaufen von Aktien auf Kredit immer beliebter geworden. Das werde ich nun anhand von ein paar Diagrammen zeigen:

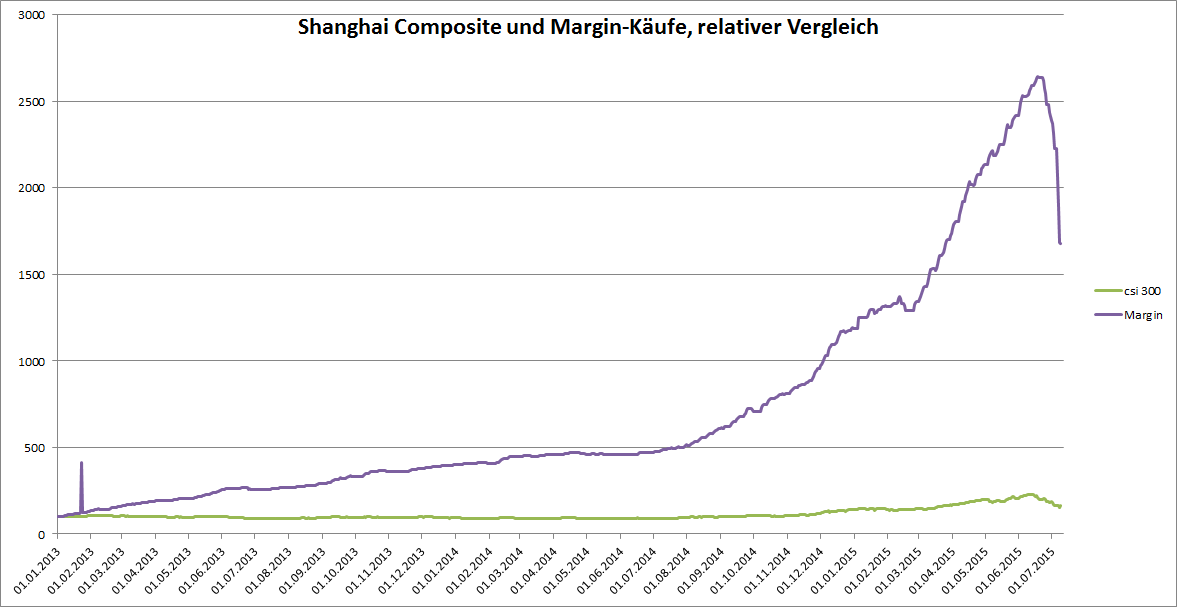

Das erste Diagramm zeigt im relativen Vergleich die Entwicklung der Kredit-Käufe von Aktien und die Wertentwicklung der Aktien im Shanghai Composite Index:

Man sieht deutlich wie stark die Margin-Käufe seit 2013 angestiegen sind. Dagegen ist der Kursanstieg von 150% zwischen Anfang 2013 und Mitte 2015 gar nicht mehr zu erkennen. Die Kredite für Aktienkäufe sind dagegen regelrecht explodiert. Das kann keine gesunde Entwicklung sein, und genau deshalb hat wohl auch die chinesische Regierung Maßnahmen umgesetzt die letztlich mit ein Auslöser für den Crash waren.

Man sieht auch deutlich, dass der Crash ein reinigendes Gewitter für den Margin-Handel war: Das Kreditvolumen für Margin-Handel ist stark zurückgegangen was auf viele Margin-Calls und Zwangsverkäufe von Aktien zurückzuführen ist.

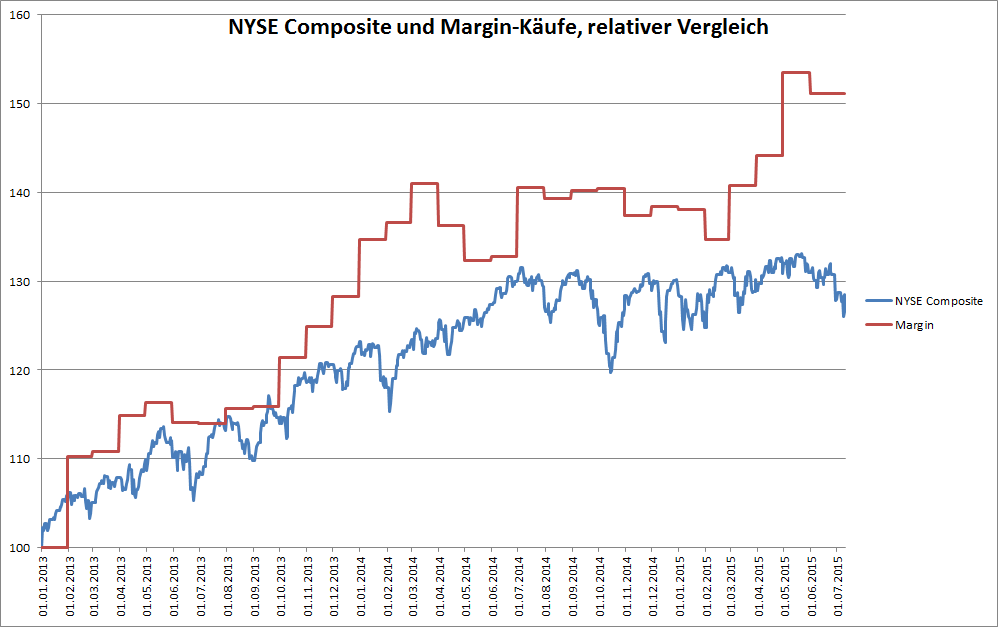

Im Vergleich dazu habe ich auch noch einen Chart vorbereitet, welches die Entwicklung in den USA seit Anfang 2013 zeigt. Der NYSE Composite Index beinhaltet alle Firmen die auf der New York Stock Exchange notieren, dem wichtigsten Aktienmarkt in den USA.

Auch hier habe ich gezeigt wie sich der Aktienkauf auf Kredit im Vergleich zum Index relativ seit Anfang 2013 entwickelt hat:

Man sieht, dass die Entwicklung mehr oder weniger “Hand in Hand” geht – auch hier ist das Margin-Volumen zwar leicht gestiegen (was auf mehr Risikofreude hindeutet) aber es sieht noch nicht so gefährlich aus wie in China.

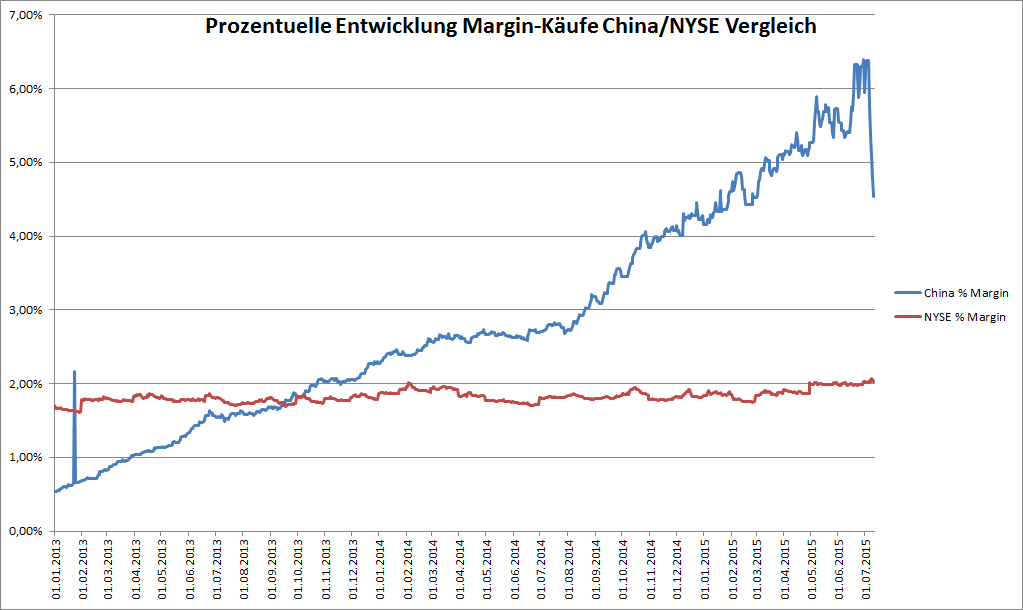

Vergleicht man die prozentuelle Entwicklung (also wieviel Prozent der gehandelten Aktien sind auf Kredit gekauft) zwischen China und USA wird die Entwicklung noch deutlicher:

In China waren Anfang 2013 noch weniger als 1% der Aktien auf Kredit gekauft. Am Höhepunkt vor wenigen Wochen waren es bereits über 6%. Eine Versechsfachung innerhalb von anderthalb Jahren. Das erklärt natürlich auch die Kursexplosion der letzten Monate. Immer mehr wurde auf Kredit gekauft was die Nachfrage nach Aktien enorm ankurbelte.

In den USA hingegen pendelte die Anzahl der auf Kredit gekauften Aktien immer um die zwei Prozent Marke. Erst in letzter Zeit ist ein leichter Anstieg zu erkennen der aber noch gar nichts ist im Vergleich zu China.

Fazit:

Damit kann man zusammenfassend sagen, dass der Margin-Handel in China – und die Tatsache dass die A-Shares besonders von Privatpersonen gehandelt werden die wenig Erfahrung mit Aktienhandel haben und schon gar nicht die nötigen Nerven – den Crash der letzten Wochen sicher verstärkt hat. Eine kleine “schlechte” Nachricht über Wirtschaftsdaten die die ursprünglichen Erwartungen nicht erfüllt haben kann da schon ausreichen um eine Lawine loszutreten.

Mittlerweile hat die chinesische Regierung eingegriffen und Maßnahmen angekündigt um die Wirtschaft und die Börsen zu stützen – aus diesem Grund sind die Aktien in China in den letzten beiden Tagen wieder gestiegen. Die kommunistische Regierung möchte also auch unter den Kapitalisten gut da stehen.