Wenn sich die Voraussetzungen ändern, unter denen man ein Investment getätigt hat, sollte man nicht an dem Investment festhalten sondern überprüfen ob es man unter den neuen Umständen noch immer daran glaubt. Ich habe diese Strategie hier schon öfters vertreten.

Im Falle der Ryanair-Aktie, welche ich vor einiger Zeit als Absicherung gegen die Auswirkungen des fallenden Ölpreises in das Financeblog-wikifolio aufgenommen habe, haben sich bei Bekanntgabe der letzten Quartalszahlen sowie beim Ausblick des Unternehmens auf das nächste Geschäftsjahr neue Voraussetzungen ergeben:

Der sinkende Ölpreis ist für Ryanair eher Fluch als Segen:

Ryanair hat große Mengen des benötigten Treibstoffes der nächsten Jahre gegen einen Anstieg des Ölpreises versichert (=”Hedging”) und das bei einem Preis von über USD 90 pro Barrel. Derzeit liegt der Preis etwa USD 51,69

Ein sinkender Ölpreis bedeutet für die Mitbewerber von Ryanair, dass sie ebenfalls günstigere Flüge anbieten können. Der Preiskampf unter den Billigfliegern wird also zunehmen.

Der Ölpreis hat seinen Sturzflug der letzten Monate vorerst beendet und scheint sich bei etwa 50 USD pro Barrel zu stabilisieren. Diese neue Situation ist vom Markt mittlerweile auch in den Aktien eingepreist welche stark vom Ölpreis abhängig sind – so auch z.B. bei der OMV.

Details zur Entwicklung der Ryanair-Aktie im Financeblog-wikifolio:

Gekauft wurde die Aktie zu einem Preis von EUR 8,52 pro Aktie am 14.11.2014

Verkauft wurde sie um EUR 9,70 pro Aktie am 6.2.2015

Der dadurch erzielte Gewinn aus dieser Position war also: 13,85%

Die neuen Umstände, die ein zusätzliches Risiko für das Unternehmen bedeuteten, sowie die deutlich höhere Bewertung innerhalb von nur 2 Monaten haben mich dazu bewegt die Aktie zu verkaufen, da das Chance-Risiko-Verhältnis bei der derzeitigen Bewertung nicht mehr attraktiv ist.

Der Ölpreis kennt seit Sommer nur eine Richtung: nach unten. Kostete Rohöl der SorteWTI-Crude im Juni noch über USD 100 pro Barrel so ist der Preis heute auf unter USD 60 gefallen. Ein Preisverfall von etwa 40% in wenigen Monaten.

Was sind die Ursachen?

Mittlerweile gibt es zahlreiche Theorien und Erklärungen dafür, wieso der Preis für den wichtigen Energierohstoff in den letzten Monaten so stark zurückgegangen ist.

Es sind auch Verschwörungstheorien dabei: So ist z.B. Russland sehr stark davon abhängig Öl und Gas ins Ausland zu exportieren. Sinkt der Preis für diese Rohstoffe, so bekommt Russland ein großes Problem. Ähnliches gilt für den Iran.

Saudi Arabien und die USA sind weltweit die größten Lieferanten von Rohöl. Die USA hat in den letzen Jahren stark aufgeholt, da sie die Förderquoten durch die Technik des “Fracking” stark erhöhen konnte. Beim Fracking (“hydraulic Fracturing” wird durch das Einbringen von Wasser und Chemikalien unter hohem Druck in die Gesteinsschichten das Erdreich “aufgebrochen” und es kann Öl und Gas gefördert werden, welches auf konventionellem Wege unerreichbar wäre. Es gibt zu diesem Thema auch zahlreiche Diskussionen bezüglich Umweltverträglichkeit dieser Technik. Diese möchte ich hier nicht behandeln. Die USA verwendet diese Technik jedenfalls erfolgreich und konnte damit zu einem der größten Öl-Lieferanten der Welt aufsteigen.

Die Vermutung liegt also nahe, dass die USA und Saudi Arabien gemeinsam so viel Rohöl fördern und billig verkaufen um die Feinde Russland und Iran in die Knie zu zwingen.

Ich bin kein Freund von Verschwörungstheorien und glaube auch, dass die Welt nicht so einfach funktioniert. Es gab schon öfters starke Schwankungen beim Ölpreis.

Bei meiner Recherche nach möglichen Ursachen für den Ölpreis-Verfall bin ich deshalb auf diesen Artikel gestossen: Die Quintessenz des Beitrages ist es, dass der Ölpreis eine sehr starke Korrelation zur Stärke oder Schwäche des US-Dollars zeigt. Rohöl wird weltweit vor allem in US-Dollar gehandelt. Ein schwächerer Dollar bedeutet damit automatisch, dass sich der Ölpreis (in US-Dollar) erhöht und ein starker Dollar macht Rohöl billiger. Aus diesem Grund verwenden viele Investoren Rohöl als Absicherung gegen einen schwachen Dollar (Hedge). Dadurch verstärkt sich diese Dynamik natürlich von selbst: Wird der Dollar schwach, wird mehr in Öl investiert um sich gegen eine weitere Schwäche zu schützen. Bei einem starken Dollar ist das Gegenteil der Fall und Öl wird verkauft.

Die Korrelation zwischen dem Dollar-Kurs und dem Ölpreis im Jahr 2014 habe ich auf diesem Chart dargestellt:

Ölpreis für WTI-Crude und EUR/USD Kurs im letzten Jahr

Deutlich zu sehen ist, dass der Ölpreis gemeinsam mit dem EUR (im Vergleich zum Dollar) gesunken ist – wenn auch deutlich stärker. (Die Achsen sind angepasst um den Effekt zu zeigen)

Ein starker Dollar bedeutet also billigeres Öl und vice versa. Dieses Muster gab es in der Vergangenheit bereits öfters. Es müssen also noch keine Verschwörungstheorien für die Erklärung herhalten. Wieso der Dollar derzeit so stark ist, ist eine andere Frage die einen eigenen Artikel bedarf.

Was sind die Auswirkungen des niedrigen Ölpreises?

Zuerst einmal bekommen einige Staaten erhebliche Probleme, die auf den Export von Rohöl oder Gas angewiesen sind. Dazu gehören besonders Russland und Venezuela. Sie leiden sicher unter dem Ölpreis-Verfall am meisten und es könnte sie sogar in die Nähe der Pleite bringen.

Außerdem haben viele Öl-produzierende Unternehmen ein Problem. Sie können eventuell nicht mehr kostendeckend fördern bzw. produzieren. Ein prominentes “Opfer” im eigenen Lande ist die OMV.

Es gibt aber natürlich auch Gewinner aus dieser Situation. Ich habe bereits vor einigen Wochen diesbezüglich einen Artikel über die Profiteure eines niedrigen Ölpreises geschrieben.

Besonders viel Öl in Form von Kerosin wird von Flugzeugen verbraucht und die Stellen die Geschäftsgrundlage von Airlines dar. Deshalb habe ich damals auch Aktien von Fluglinien vergleichen um eine davon als Absicherung des OMV-Investments im Financeblog-wikifolio aufzunehmen. Die Entscheidung fiel damals auf die irische Ryanair, die seither ebenfalls im Financeblog-wikifolio dabei ist.

Aus heutiger Sicht war das ein weiser Entschluss, wie in diesem Chart hier zu sehen ist:

Der Ölpreis sowie der Aktienkurs der OMV und Ryanair seit 1.1.2014

Man sieht, dass der Aktienkurs der OMV die Talfahrt des Rohöls beinahe 1:1 mitgemacht hat. Im Gegensatz dazu hat sich die Aktie der Ryanair sehr schön entwickelt.

Es gibt also Gewinner und Verlierer eines sinkenden Ölpreises. Da es gerade bei Rohstoffen sehr schwer vorhersehbar ist, wie die Zukunft aussieht, fühle ich mich sehr wohl, in beide Richtungen abgesichert zu sein. Es handelt sich sowohl bei der OMV als auch bei der Ryanair um – meiner Ansicht nach – sehr gute Unternehmen, die einfach unterschiedlich vom Ölpreis profitieren. Hat man beide im Portfolio so profitiert man von der Ertragsstärke beider und hat das Risiko der Preisschwankungen beim Ölpreis relativ gut im Griff.

Zur Verdeutlichung: Die Korrelation zwischen Ölpreis, Dollarkurs und Ölpreis-sensitiven Aktien im Vergleich

Die Korrelation (also die Ähnlichkeit der Bewegungen im Kursverlauf) kann man auch in einer Zahl ausdrücken: Den Korrelationskoeffizienten: Er sagt aus, wie sehr sich zwei Kursverläufe ähnlich sind: Ein Korrelationskoeffizient von 1 bedeutet, dass 2 Kursverläufe absolut identisch sind. Ist die Korrelation 0, dann wären die beiden Kursverläufe im Vergleich absolut zufällig und hätten keinerlei Ähnlichkeit zueinander.

Bei einer negativen Zahl sind die Kursverläufe indirekt proportional zueinander, d.h. sinkt der eine Preis so steigt der andere um ungekehrt. Bei einem Korrelationskoeffizienten von Minus 1 wäre diese Entwicklung exakt gegengesetzt: für jeden Punkt den der eine Kursverlauf sinkt, steigt der andere um einen Punkt und vice versa.

Mit diesem Wissen schauen wir uns einmal die Korrelation zwischen dem Ölpreis, dem Dollarkurs (zum Euro) sowie zu den beiden Aktien im Financeblog-wikifolio an die vom Ölpreis abhänig sind: OMV und Ryanair:

Korrelation Ölpreis zu

OMV

0,85

Ryanair

-0,69

EURUSD

0,88

Am stärksten ist die Korrelation zum Dollarkurs, was die oben bereits ausgeführte Argumentation unterstützt, dass ein starker Dollar automatisch zu einem niedrigen Ölpreis führt.

Auch die Korrelation zum Aktienkurs der OMV ist extrem hoch. Sinkt der Ölpreis, sinkt auch der Aktienkurs der OMV und vice versa.

Bei der Ryanair ist die Korrelation negativ, d.h. ein sinkender Ölpreis führt zu einem steigenden Aktienkurs, wenngleich die Korrelation nicht so hoch ist wie bei der OMV handelt es sich dennoch um eine gute Absicherung.

Wenn man also an einen weiteren Rückgang beim Ölpreis glaubt, sollte man Unternehmen kaufen die davon profitieren. Glaubt man an einen Anstieg, ist jetzt der Zeitpunkt Unternehmen zu kaufen die davon profitieren (also besonders Öl-Produzenten). Sieht man die Lage wie ich – also mit Ungewissheit – so sollte man in beiden Bereichen investiert sein und dort die jeweils besten Unternehmen heraussuchen.

Der Preis für Rohöl ist in den letzten Monat in einen Bärenmarkt übergegangen und hat von seinem letzten Hoch mittlerweile 30% eingebüßt.

Heute ist der Ölpreis auf das tiefste Niveau seit 2010 gefallen.

Entwicklung des Preises für Rohöl (WTI-Crude) seit 5 Jahren

Da im Financeblog-wikifolio auch ein Öl-Produzent vertreten ist (die OMV), welche natürlich nicht erfreut ist über den Preisverfall bei Rohöl, dachte ich, dass es sinnvoll ist zur Absicherung auch ein Unternehmen mit in das Portfolio zu nehmen, welches von niedrigem Ölpreis profitiert.

Bei der Frage, welche Unternehmen am ehesten von einem längerfristig niedrigen Ölpreis profitieren bin ich bei den Fluglinien angelangt. Für sie sind die Treibstoffkosten ein wichtiger Kostenpunkt.

Deshalb nehmen wir also heute folgende Unternehmen unter die Lupe:

Der Vergleich:

Ich habe einen bunt gemischten Mix aus Airlines zusammengestellt, von der etablierten, großen Airline bis zum Billigflieger ist alles dabei:

Die deutsche Lufthansa und die französische Air France als Vertreter der alt eingesessenen europäischen Luftfahrt , die irische Ryianair und die britische Easyjet als europäische Billig-Airlines. Sinagpore Airline als asiatische Qualitätsfluglinie – mit entsprechendem Ruf.

Und schließlich noch 2 Vertreter der Luftfahrt-Branche aus den USA: Southwest Airlines und der größte amerikanische Billigflieger Jetblue.

Kennzahlen bei Airlines:

Abgesehen von den aus meinen Vergleichen bekannten Kennzahlen gibt es bei Airlines eigene Vergleichsparameter, also eigene Kennzahlen die den Vergleich des Geschäftserfolges einfacher machen sollen.

Hierzu zählt natürlich die Anzahl der Passagiere die jährlich befördert wurden, aber auch die Kosten und Erträge pro Passagier.

Es gibt außerdem noch 2 Kennzahlen die immer in den Geschäftsberichten auftauchen und deshalb hier nicht unerwähnt bleiben sollten:

ASK (bzw. ASM): Available Seat Kilometers bzw. Miles: Hier geht es darum aufzuzeigen, wie viele Kilometer oder Meilen insgesamt im Berichtszeitraum zur Verfügung standen, also quasi die Anzahl der Sitzplätze multipliziert mit der Länge der einzelnen Flüge.

RPK (bzw. RPM): Revenue Passenger Kilometer bzw. Mile Diese Kennzahl dient dazu zu zeigen, wie viel mit einem Passagier pro geflogenem Kilometer oder Meile umgesetzt wurde.

Mit diesen beiden Kennzahlen kann man die Effizienz voń Airlines gut vergleichen, wobei mir die zweite Kennzahl wichtiger erscheint.

Load Factor: Der Load Factor sagt aus, wie gut gebucht die einzelnen Flüge im Durchschnitt sind: Bei einem ausgebuchten Flug beträgt der Load-Factor natürlich 100%, wenn im Durchschnitt über alle Flüge etwa 20% der Plätze frei bleiben so ist der Load-Factor nur 80%.

Ich werde in meinem Vergleich auf die beiden Kennzahlen ASK und RPK aus 2 Gründen verzichten.

1) Wir vergleichen Airlines, welches das angelsächsiche Maß der Meilen verwenden mit welchen die das metrische Maß der Kilometer verwenden. Das alleine ist schon schwer zu vergleichen. Dazu kommt noch, daß die einzelnen Airlines in unterschiedlichen Währungen bilanzieren. Die Umrechnung zwischen Meilen und Kilometer und zwischen den einzelnen Währungen rechtfertigt meiner Ansicht nach nicht die Verwendung dieser Kennzahlen zum Vergleich.

Ich Gewinn:

in meinen Vergleichen immer bewusst Maßstäbe die proportional vergleichbar sind, egal in welcher Währung ein Unternehmen bilanziert (also z.B. Prozent des Wachstums etc)

2) Ich werde ausreichend andere Kennzahlen verwenden um die Ertragskraft und die Effizienz der einzelnen Airlines zu vergleichen, z.B. den Load-Factor und die Entwicklung des Umsatzes pro Passagier.

Der Umsatz im Vergleich:

Umsatz

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

Zuwachs

Rang

LUFTHANSA

16’965.00

18’065.00

19’849.00

22’420.00

24’842.00

22’283.00

26’459.00

28’734.00

30’135.00

30’028.00

77.00%

6

AIR FRANCE

12’337.00

18’978.00

21’448.00

23’073.00

24’123.00

23’970.00

23’310.00

24’363.00

25’633.00

25’520.00

106.86%

5

RYANAIR

1’074.22

1’319.04

1’692.53

2’236.90

2’713.82

2’941.97

2’988.10

3’629.50

4’390.20

4’884.00

354.65%

1

EASYJET

1’089.60

1’341.40

1’619.70

1’797.20

2’362.80

2’666.80

2’973.00

3’452.00

3’854.00

4’258.00

290.79%

3

SINGAPORE AIRLINES

9’761.90

12’012.90

13’341.10

14’494.40

15’972.50

15’996.30

12’707.30

14’524.80

14’857.80

15’098.20

54.66%

7

SOUTHWEST

6’530.00

7’584.00

9’086.00

9’861.00

11’023.00

10’350.00

12’104.00

15’658.00

17’088.00

17’699.00

171.04%

4

JET BLUE

1’265.00

1’701.00

2’363.00

2’842.00

3’388.00

3’292.00

3’779.00

4’504.00

4’982.00

5’441.00

330.12%

2

Beim Umsatz vergleich zeigt sich bereits ein eindeutiges Bild: Die Billigflieger wachsen stärker als die renommierten Airlines: Ryianair, Jetblue und Easyjet liegen deutlich vorne.

Gewinn:

Nettogewinn

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

LUFTHANSA

404.00

453.00

803.00

1’655.00

542.00

-34.00

1’131.00

-13.00

1’228.00

313.00

468.80

916.85

AIR FRANCE

93.00

1’710.00

913.00

891.00

756.00

-814.00

289.00

-809.00

-1’192.00

-1’827.00

-301.50

249.43

RYANAIR

206.61

280.04

306.71

435.60

390.71

-169.17

305.30

374.60

560.40

569.30

748.85

833.60

EASYJET

41.10

59.00

94.10

152.30

83.20

71.20

121.00

225.00

255.00

398.00

455.80

502.31

SINGAPORE AIRLINES

849.30

1’352.40

1’240.70

2’128.80

2’049.90

1’061.50

215.80

1’092.00

335.90

378.90

376.94

548.32

SOUTHWEST

313.00

484.00

499.00

645.00

178.00

99.00

459.00

178.00

421.00

754.00

1’349.44

1’715.94

JET BLUE

46.00

-20.00

-1.00

18.00

-85.00

61.00

97.00

86.00

128.00

168.00

255.36

348.91

GewinnVeränderung

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2004-2014

Rang

LUFTHANSA

12.13%

77.26%

106.10%

-67.25%

-106.27%

3426.47%

-101.15%

9546.15%

-74.51%

49.78%

16.04%

5

AIR FRANCE

1738.71%

-46.61%

-2.41%

-15.15%

-207.67%

135.50%

-379.93%

-47.34%

-53.27%

83.50%

-424.19%

7

RYANAIR

35.54%

9.52%

42.02%

-10.31%

-143.30%

280.47%

22.70%

49.60%

1.59%

31.54%

262.44%

4

EASYJET

43.55%

59.49%

61.85%

-45.37%

-14.42%

69.94%

85.95%

13.33%

56.08%

14.52%

1009.00%

1

SINGAPORE AIRLINES

59.24%

-8.26%

71.58%

-3.71%

-48.22%

-79.67%

406.02%

-69.24%

12.80%

-0.52%

-55.62%

6

SOUTHWEST

54.63%

3.10%

29.26%

-72.40%

-44.38%

363.64%

-61.22%

136.52%

79.10%

78.97%

331.13%

3

JET BLUE

-143.48%

95.00%

1900.00%

-572.22%

171.76%

59.02%

-11.34%

48.84%

31.25%

52.00%

455.14%

2

Nachhaltige schwarze Zahlen über die letzten 10 Jahre konnten nur Easyjet, Singapore Airlines und Southwest Airlines erwirtschaften. Besonders die Finanzkrise bekamen alle zu spüren: 2008 verhagelte noch ein sehr hoher Ölpreis das Ergebnis aller Gesellschaften und 2009 schließlich mussten sie die Folgen der Finanzkrise, welche Ende 2008 ausgebrochen ist, verkraften.

Air France steht mit Abstand am schlechtesten da. In 5 von 10 Jahren konnten nur Verluste “eingeflogen” werden.

Passagierzahlen:

Passagiere

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2004-2013

LUFTHANSA

50’900.00

51’300.00

53’432.00

62’894.00

72’890.00

77’315.00

92’700.00

100’600.00

103’600.00

104’600.00

105.50%

AIR FRANCE

43’700.00

65’800.00

70’000.00

73’500.00

74’795.00

73’844.00

70’715.00

75’781.00

77’448.00

77’276.00

76.83%

RYANAIR

21’244.13

25’641.51

32’220.37

42’509.11

50’931.72

58’565.66

66’504.00

72’062.66

75’814.55

79’300.00

273.28%

EASYJET

24’300.00

29’600.00

33’000.00

37’200.00

43’700.00

45’200.00

48’800.00

54’500.00

58’400.00

60’800.00

150.21%

SINGAPORE AIRLINES

13’278.00

15’944.00

16’995.00

18’346.00

19’120.00

18’293.00

16’480.00

16’647.00

17’155.00

18’210.00

37.14%

SOUTHWEST

70’902.77

77’693.88

83’814.82

88’713.47

88’529.23

86’310.23

88’191.32

103’973.76

109’346.51

108’075.98

52.43%

JET BLUE

11’782.63

14’729.00

18’565.00

21’387.00

21’920.00

22’450.00

24’254.00

26’370.00

28’956.00

30’463.00

158.54%

Bei den Passagierzahlen konnten alle in den letzten 10 Jahren zulegen – allen Krisen zum Trotz. Interessant für die fundamentale Performance ist allerdings, ob auch die Ticket-Preise pro Passagier gesteigert werden konnten:

Umsatz pro Passagier:

Umsatz/Passagier

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

LUFTHANSA

333.30

352.14

371.48

356.47

340.81

288.21

285.43

285.63

290.88

287.07

AIR FRANCE

282.31

288.42

306.40

313.92

322.52

324.60

329.63

321.49

330.97

330.24

RYANAIR

50.57

51.44

52.53

52.62

53.28

50.23

44.93

50.37

57.91

61.59

EASYJET

44.84

45.32

49.08

48.31

54.07

59.00

60.92

63.34

65.99

70.03

SINGAPORE AIRLINES

735.19

753.44

785.00

790.06

835.38

874.45

771.07

872.52

866.09

829.12

SOUTHWEST

92.10

97.61

108.41

111.16

124.51

119.92

137.25

150.60

156.27

163.76

JET BLUE

107.36

115.49

127.28

132.88

154.56

146.64

155.81

170.80

172.05

178.61

Umsatz/Passagier Veränderung

2005

2006

2007

2008

2009

2010

2011

2012

2013

2004-2014

Rang

LUFTHANSA

5.65%

5.49%

-4.04%

-4.39%

-15.43%

-0.97%

0.07%

1.84%

-1.31%

-13.87%

7

AIR FRANCE

2.16%

6.23%

2.45%

2.74%

0.65%

1.55%

-2.47%

2.95%

-0.22%

16.98%

5

RYANAIR

1.73%

2.12%

0.17%

1.26%

-5.72%

-10.56%

12.10%

14.97%

6.36%

21.80%

4

EASYJET

1.07%

8.31%

-1.57%

11.92%

9.12%

3.26%

3.97%

4.19%

6.12%

56.19%

3

SINGAPORE AIRLINES

2.48%

4.19%

0.64%

5.74%

4.68%

-11.82%

13.16%

-0.74%

-4.27%

12.78%

6

SOUTHWEST

5.99%

11.06%

2.54%

12.02%

-3.69%

14.45%

9.73%

3.77%

4.79%

77.82%

1

JET BLUE

7.57%

10.21%

4.40%

16.31%

-5.13%

6.26%

9.62%

0.73%

3.81%

66.36%

2

In der ersten Tabelle sieht man den Umsatz pro Passagier in der jeweiligen Währung in der die entsprechende Airline bilanziert, also bei den beiden kontinental-europäischen sowie bei Ryanair in EUR, bei den amerikanischen in USD, bei der Singapore Airlines in SGD und bei EasyJet in GBP. Die Werte sind also nicht direkt vergleichbar. Dennoch deutlich zu erkennen ist, daß Lufthansa und Air France sowie Singapore Airlines deutlich höhere Ticketpreise verlangen können als die anderen. (Ryanair bilanziert z.B. auch in EUR und hat mit 61,59 Umsatz/Passagier nur etwa ein fünftel der Air France). Am meisten kann Singapore-Airlines verlangen (Der SGD steht zum EUR etwa 1 : 1,6). Sie hat auch den Ruf einer Luxus-Airline mit hohen Preisen.

Für den fundamentalen Vergleich habe ich allerdings nur die Veränderung (also idealerweise das Wachstum) der Umsätze pro Passagier hergenommen – in der zweiten Tabelle dargestellt.

Sie sind vergleichbarer und sagen mehr über die Entwicklung der einzelnen Airline-Unternehmen aus: Die Billigflieger konnten in den letzten 10 Jahren den Umsatz pro Passagier ingesamt deutlich besser steigern als die alt eingesessenen. Southwest, Jet Blue und EasyJet liegen hier vorne.

Ladefaktor (load factor):

Ladefaktor

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

Rang

LUFTHANSA

74.00%

75.00%

75.20%

77.40%

78.90%

77.90%

79.60%

77.60%

78.80%

79.80%

6

AIR FRANCE

75.60%

78.70%

80.60%

81.40%

80.80%

79.70%

81.70%

82.00%

83.10%

83.80%

2

RYANAIR

81.00%

77.82%

83.00%

84.09%

83.34%

83.23%

83.86%

84.06%

82.00%

82.00%

4

EASYJET

84.50%

85.20%

84.80%

83.70%

84.10%

85.50%

89.17%

88.50%

88.70%

89.30%

1

SINGAPORE AIRLINES

73.30%

74.10%

75.60%

79.20%

80.30%

76.50%

78.40%

78.50%

77.40%

79.30%

7

SOUTHWEST

69.50%

70.70%

73.10%

72.60%

71.20%

76.00%

79.30%

80.90%

80.30%

80.10%

5

JET BLUE

83.20%

85.20%

81.60%

80.70%

80.40%

79.70%

81.40%

82.40%

83.80%

83.70%

3

Wie voll werden die Flugzeuge? Was für den Flugreisenden eher unangenehm ist, ist für die Airline ein Segen: Ausgebuchte Flüge.

Hier liegt EasyJet mit einer durchschnittlichen Auslastung von fast 90% im Jahr 2013 ganz vorne. Die bekommen ihre Flieger wirklich (fast) voll.

Interessanterweise hat auch Air France einen extrem guten Ladefaktor im Vergleich zu den anderen. Aus irgend einem Grund kann schneidet dieses Unternehmen bei fast allen anderen fundamentalen Vergleichen am schlechtesten ab.

Treibstoffkosten als Anteil der operativen Kosten:

Treibstoffkosten

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

LUFTHANSA

n/a

14.20%

17.09%

17.80%

20.94%

14.66%

18.86%

21.78%

24.13%

22.92%

AIR FRANCE

10.65%

14.77%

17.49%

19.50%

20.13%

23.66%

23.77%

26.05%

28.26%

27.16%

RYANAIR

15.61%

27.18%

35.14%

39.28%

36.35%

44.12%

34.57%

39.06%

42.99%

45.26%

EASYJET

14.13%

20.54%

25.80%

26.17%

31.23%

30.84%

26.25%

28.81%

32.62%

31.43%

SINGAPORE AIRLINES

15.75%

20.22%

28.17%

29.62%

29.45%

35.41%

29.41%

28.89%

40.11%

39.83%

SOUTHWEST

16.73%

19.60%

26.20%

28.00%

35.10%

30.20%

32.60%

37.70%

37.20%

35.28%

JET BLUE

22.10%

29.50%

33.60%

34.80%

41.20%

31.40%

32.40%

39.80%

39.20%

37.90%

Diese Tabelle dient besonders der Information. Ich habe sie nicht in die fundamentale Bewertung übernommen, da es auch hier einige Unschärfen gibt.

Es ist aber interessant, dass gerade bei den Billig-Airlines die Treibstoffkosten den höchsten Anteil an den gesamten operativen Kosten ausmacht. Das ist aber eigentlich logisch: Die Billig-Fluglinien müssen möglichst effizient wirtschaften und können andere Kosten wie z.B. Personalkosten niedrig halten. Für den Treibstoff müssen sie aber dennoch den Marktpreis bezahlen.

Sie profitieren also am stärksten vom derzeit sinkenden Ölpreis.

Da sich die einzelnen Airlines mit unterschiedlichen Strategien gegen Ölpreisschwankungen absichern (=”hedging”) und der Vergleich der Hedging-Strategien diesen Vergleich sprengen würde, verzichte ich darauf und nehme diese Kennzahl auch nicht in die Bewertung auf.

Die Tatsache, dass ein um 30% niedrigerer Ölpreis (wie nach dem derzeitigen Kursverfall) die operativen Kosten einer Airline um mehr als 10% senken kann ist aber schon wichtig. Die Treibstoffkosten machen immerhin im Durchschnitt mehr als 30% der operativen Kosten aus – wenn diese um ein Drittel sinken, wirkt sich das auf die operativen Kosten und damit natürlich auf den Gewinn enorm aus – es sei denn die Kosten werden voll an die Endkunden weitergegeben)

Gesamtkapitalrendite:

GK-Rendite

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

Rang

LUFTHANSA

5.05%

5.64%

7.91%

10.79%

5.23%

1.83%

5.75%

1.72%

6.24%

2.87%

5

AIR FRANCE

1.76%

8.81%

4.96%

4.85%

3.79%

-1.53%

2.63%

-1.25%

-2.73%

-5.26%

7

RYANAIR

8.65%

8.84%

8.21%

9.00%

7.71%

-0.60%

4.99%

5.45%

7.44%

7.48%

2

EASYJET

3.31%

4.29%

5.40%

7.46%

3.78%

2.70%

3.70%

5.71%

6.52%

9.34%

1

SINGAPORE AIRLINES

5.07%

6.81%

6.01%

8.95%

8.44%

4.98%

1.54%

4.97%

2.14%

2.14%

6

SOUTHWEST

3.19%

4.05%

4.28%

4.26%

1.98%

0.69%

2.97%

0.99%

2.26%

3.90%

4

JET BLUE

3.22%

1.82%

2.99%

3.57%

1.81%

3.85%

4.14%

3.68%

4.19%

4.30%

3

Air France fällt schon einmal wieder negativ auf. Am besten entwickelte sich die EasyJet, welche 2013 fast 10% GK-Rendite erreichen konnte. Auch hier punkten besonders die Billig-Airlines.

Eigenkapital:

EK-Quote

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

LUFTHANSA

22.21%

23.46%

28.56%

34.95%

37.28%

23.50%

28.44%

28.65%

16.94%

21.00%

AIR FRANCE

31.52%

25.95%

29.66%

31.54%

32.50%

19.73%

24.95%

22.31%

18.13%

9.01%

RYANAIR

49.52%

45.43%

42.98%

44.07%

39.54%

37.96%

37.66%

34.36%

36.74%

36.59%

EASYJET

59.58%

52.98%

44.89%

45.80%

41.23%

35.59%

37.50%

38.15%

41.77%

45.72%

SINGAPORE AIRLINES

56.48%

58.15%

59.34%

59.80%

58.94%

58.39%

61.15%

59.09%

59.83%

59.76%

SOUTHWEST

48.73%

47.67%

47.91%

41.38%

34.62%

38.22%

40.33%

38.06%

37.60%

37.92%

JET BLUE

27.02%

23.41%

19.66%

18.51%

21.03%

23.61%

25.09%

24.85%

26.70%

29.03%

Die Eigenkapitalquote habe ich wieder nur zu Informationszwecken in den Vergleich aufgenommen, da ich die Entwicklung des Eigenkapitales als wichtiger erachte – es sei denn die Eigenkapitalquote ist gefährlich niedrig. Das ist hier nur bei der Air France der Fall (2013 war sie nur 9% und Ende 2014 wird sie wahrscheinlich sogar noch niedriger ausfallen). Auch Lufthansa ist an der Grenze wo es gefährlich werden könnte. Alle anderen haben mit >= 30% Eigenkapital in nächster Zukunft nichts zu befürchten.

Wachstum des Eigenkapitals:

EK /Aktie

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

Zuwachs p.a.

Rang

LUFTHANSA

8.68

9.46

10.10

14.95

14.26

13.31

18.00

17.36

10.39

13.13

4.71%

3

AIR FRANCE

18.58

22.37

29.16

29.93

33.57

19.10

23.58

20.50

16.40

7.47

-9.63%

7

RYANAIR

0.96

1.14

1.29

1.64

1.68

1.65

1.93

1.98

2.27

2.26

10.01%

2

EASYJET

1.98

2.16

2.39

2.75

3.02

3.08

3.49

3.96

4.53

5.08

11.05%

1

SINGAPORE AIRLINES

9.13

10.85

11.78

12.98

12.77

11.78

11.30

11.89

10.96

11.14

2.23%

6

SOUTHWEST

7.04

8.33

8.23

9.45

6.69

7.34

8.34

8.90

9.57

10.47

4.52%

5

JET BLUE

4.84

5.27

5.36

5.71

4.66

5.30

5.61

6.24

6.72

7.22

4.55%

4

Für den Aktionär ist natürlich besonders interessant, wie sich sein Anteil entwickelt. Eine Aktie ist schliesslich eine Beteiligung am Eigenkapital. Hier liegen die beiden Billigflieger EasyJet und Ryanair vorne und Air France bildet wieder einmal das Schlusslicht.

Nach den vielen Vergleichen die ich bisher hier veröffentlich habe ist es immer wieder bezeichnend, wenn es ein einzelnes Unternehmen gibt, welches immer das Schlusslicht bildet.

Cashflow:

Free Cashflow

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

Zuwachs

Rang

LUFTHANSA

236.00

856.00

624.00

1’087.00

2’197.00

-569.00

617.00

-56.00

369.00

701.00

197.03%

6

AIR FRANCE

-68.00

-140.00

112.00

472.00

254.00

-1’245.00

-994.00

-1’499.00

-621.00

293.00

330.88%

7

RYANAIR

108.09

-120.79

64.35

374.88

-233.21

-288.88

-126.30

-110.90

702.70

712.80

559.45%

1

EASYJET

-203.50

10.20

-99.40

-3.00

-60.20

-380.50

-109.00

-126.00

78.00

301.00

47.91%

4

SINGAPORE AIRLINES

-462.80

737.70

366.50

308.20

2’477.00

-402.30

567.70

2’206.10

171.60

159.20

-65.60%

5

SOUTHWEST

-618.00

972.00

7.00

1’514.00

-2’444.00

400.00

1’068.00

417.00

716.00

1’030.00

66.67%

3

JET BLUE

-598.00

-954.00

-722.00

-259.00

-671.00

52.00

274.00

134.00

156.00

121.00

-79.77%

2

Das ist bei Airlines ein sehr schwieriges Thema, über das man eigentlich schon mehrere Seiten schreiben könnte: Im Wachstum muß man viel investieren. Flugzeuge kosten echt viel Geld. Investitionen schmälern natürlich den Free Cashflow. Deshalb habe ich in meinem Vergleich den wachsenden Airlines eher einen negativen Cashflow “verziehen” als denen mit stagnierender Entwicklung. Das beste Wachstum hatten die Billigflieger Ryanair, EasyJet und JetBlue. Sie haben deshalb wahrscheinlich mehr neue Flugzeuge benötigt als die anderen. Ryanair konnte trotzdem 2013 und 2013 einen extrem guten Cashflow erzielen und bekam deshalb Platz 1, gefolgt von JetBlue welche seit 2009 einen positiven Cashflow aufweisen können. Air France wieder einmal auf dem letzten Platz: Kein Wachstum UND negativer Cashflow ist für mich nicht erklärbar.

Die Gesamtwertung:

Gesamtranking

Umsatz

Umsatzrendite

Gewinn

Umsatz/Passagier

Ladefaktor

GK-Rendite

EK/Aktie

Cashflow

Durchschn.

Rang

LUFTHANSA

6

6

5

7

6

5

3

6

5.50

5

AIR FRANCE

5

7

7

5

2

7

7

7

5.88

6

RYANAIR

1

1

4

4

4

2

2

1

2.38

2

EASYJET

3

2

1

3

1

1

1

4

2.00

1

SINGAPORE AIRLINES

7

5

6

6

7

6

6

5

6.00

7

SOUTHWEST

4

3

3

1

5

4

5

3

3.50

4

JET BLUE

2

4

2

2

3

3

4

2

2.75

3

Interessanterweise sind die Gewinner im Vergleich genau die Airlines, die Flüge am günstigsten anbieten können: EasyJet und Ryanair. Die Billigflieger sind offensichtlich wesentlich effizienter als ihre eingesessenen Mitbewerber. Und das geht nicht einmal unbedingt auf Kosten der Sicherheit. Es hätte diesen Vergleich gesprengt, aber ich kann sagen, dass das z.B. sogar durchschnittliche Alter der Flugzeuge bei den Billigairlines oft niedriger ist als bei so manch “klassischer” Airline.

Die Bewertung:

KGV:

KGV

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

aktuell

2015

Median

Rang

LUFTHANSA

11.80

12.62

11.89

5.04

9.45

-158.26

6.62

-322.11

5.33

22.71

12.86

6.58

8.04

6

AIR FRANCE

40.55

2.88

9.51

8.04

3.71

-4.03

14.14

-1.45

-1.77

-1.24

-6.84

8.27

3.30

1

RYANAIR

19.53

22.58

26.27

16.04

11.50

-28.47

18.17

14.17

12.01

15.21

15.57

13.98

15.39

5

EASYJET

18.23

25.74

26.65

17.12

13.98

21.19

15.66

7.52

11.91

15.11

13.40

12.16

15.39

3

SINGAPORE AIRLINES

16.35

11.18

17.48

9.53

6.56

16.63

86.22

10.98

37.99

32.00

31.98

21.98

17.06

7

SOUTHWEST

40.75

26.91

24.31

13.92

34.83

85.29

21.11

37.44

17.81

17.40

19.90

15.65

22.71

2

JET BLUE

53.20

-130.35

-2’495.11

60.09

-21.75

26.18

20.33

17.97

12.39

14.23

14.30

10.47

14.27

4

Daß Air France vergleichsweise am günstigsten ist, verwundert natürlich nicht. Das Unternehmen ist einfach nicht gut. Kein Kauf. Interessanter ist da schon, daß der Sieger aus dem fundamentalen Vergleich (EasyJet) beim KGV-Vergleich den dritten Platz belegt. EasyJet ist vom KGV her derzeit günstiger als im 10 jährigen Median.

Dividende, KBV und KUV:

Bewertung

Div.Rendite

Div. Wachstum 3 J

KBV

KUV

LUFTHANSA

3.11%

-9.14%

1.29

0.21

AIR FRANCE

0.00%

0.00%

0.90

0.09

RYANAIR

3.10%

0.00%

2.76

2.20

EASYJET

2.88%

0.00%

3.67

1.39

SINGAPORE AIRLINES

2.16%

-31.00%

0.94

0.80

SOUTHWEST

0.59%

123.14%

3.61

1.49

JET BLUE

0.00%

0.00%

1.53

0.64

Stabile Dividenden darf man sich von Airlines leider eher nicht erwarten. Wie wir bereits beim Cashflow gehen haben sind die Investitionen sehr hoch und es bleibt sehr wenig zum Ausschütten an die Aktionäre übrig.

Ich würde mich deshalb nicht auf Dividendenzahlungen verlassen. Die Billig-Airlines möchten noch wachsen und die alt eingesessenen können zuwenig Geld verdienen für eine nachhaltige Dividendenausschüttung.

Vom KBV her sind auch hier wieder die letzt-Platzierten im Vergleich am günstigsten (Air France und Singapore Airlines). Schlechte Qualität kaufen wir allerdings nicht einmal wenn wir sie zum Diskontpreis erhalten.

Von den Gewinnern (den Billig-Airlines Ryanair, EasyJet) sowie Southwest ist zwar Southwest vom KBV und KUV am günstigsten, da aber EasyJet die Nummer eins im fundamentalen Vergleich war und auch vom KGV her attraktiv ist, finde ich KBV und KUV nicht überteuert.

Ich werde deshalb EasyJet als “Absicherung” gegen einen weiter sinkenden Ölpreis in das Financeblog-wikifolio aufnehmen.

Nachtrag:

Nachdem leider die Aktie der EasyJet bei wikifolio nicht verfügbar ist, habe ich jetzt eine Order für das zweitbeste Unternehmen in meinem Vergleich aufgegeben: Ryanair.

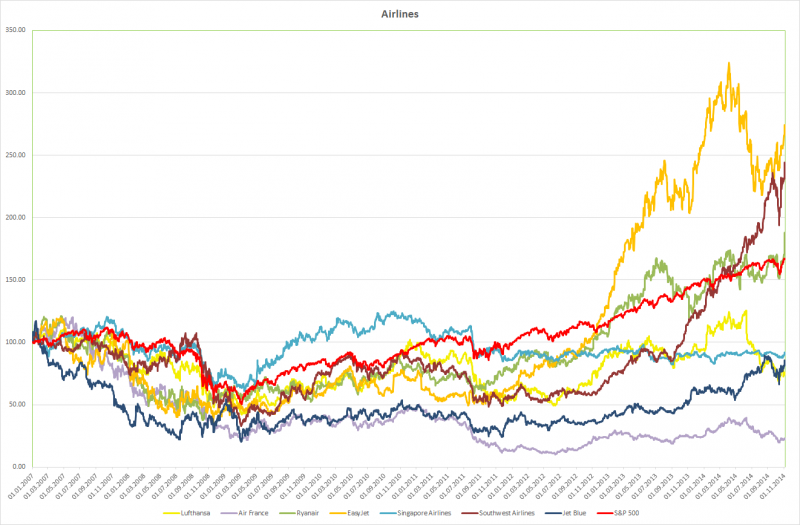

Der Chart:

Airline-Aktien seit 2007 im Vergleich

Interessant beim Blick auf den Chart ist, dass der Sieger der fundamentalen Bewertung auch bei der Kursentwicklung in den letzten Jahren den Index S&P 500 deutlich schlagen konnte und im Vergleich ganz vorne liegt. Auch die zweit-platzierte Billig-Airline Ryanair hatte eine gute Entwicklung. Und die Air-France, welche fundamental insgesamt fast am schlechtesten abschnitt, hatte auch die schlechteste Kursentwicklung.

Der Finanz-Blog für den fundamental interessierten Anleger