Die Aktie der OMV hat gesternden tiefsten Stand seit 3 Jahren erreicht: Sie ist kurzfristig unter EUR 20,- gefallen. Das war zuletzt 2011 der Fall.

Natürlich spielt der stark fallende Ölpreis eine starke Rolle. Alle Aktien von Unternehmen im Energie-Sektor mussten in den letzten Wochen darunter stark leiden und sind im Einklang mit dem Ölpreis gefallen.

Nun ist aber OMV generell schon eine extrem günstige Aktie: Für ein Unternehmen, welches in den letzten 10 Jahren stetig Gewinne erwirtschaften konnte ist ein Kurs-Buchwert-Verhältnis von 0,45 tatsächlich ein Schnäppchen.

Das lässt sich nur dadurch erklären, dass der Markt massive Verluste erwartet die stark am Eigenkapital der Firma nagen.

Ich möchte heute untersuchen, wie groß diese Gefahr für OMV ist? Wie wirkt sich der Verfall des Ölpreises auf mögliche zukünftige Ergebnisse aus und wie viel Verluste müsste OMV machen damit der Buchwert sich tatsächlich halbiert.

Zuerst einmal ein paar Kennzahlen:

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

Q1-Q320214

Eigenkapital

5’761.79

7’693.52

9’176.26

10’339.52

9’363.24

10’034.79

11’314.49

13’403.90

14’529.97

14’545.34

15’411.29

Fremdkapital

7’474.31

7’757.82

8’627.76

10’909.99

12’012.74

11’380.43

15’104.39

15’009.57

15’989.20

17’240.91

18’108.35

Eigenkapitalquote

43.53%

49.79%

51.54%

48.66%

43.80%

46.86%

42.83%

47.17%

47.61%

45.76%

45.98%

Aktien im Umlauf

327.27

327.27

327.27

327.27

327.27

327.27

327.27

327.27

327.27

327.27

327.27

EK/Aktie

17.61

23.51

28.04

31.59

28.61

30.66

34.57

40.96

44.40

44.44

47.09

Kurs Jahresende

16.15

36.69

32.49

42.77

14.78

25.24

26.55

20.78

25.44

33.36

21.00

Dividende/Aktie

0.44

0.90

1.05

1.25

1.00

1.00

1.00

1.10

1.20

1.25

1.24

Dividendenrendite

2.72%

2.45%

3.22%

2.91%

6.75%

3.95%

3.76%

5.29%

4.72%

3.75%

5.92%

KBV

0.92

1.56

1.16

1.35

0.52

0.82

0.77

0.51

0.57

0.75

0.45

KGV

7.68

9.56

7.69

8.87

3.52

14.45

9.44

6.30

6.11

9.39

10.33

Nettogewinn

688.51

1’256.13

1’382.60

1’578.84

1’374.44

571.71

920.59

1’078.99

1’363.35

1’162.35

665.00

GK-Rendite

5.75%

11.61%

10.31%

9.65%

8.34%

4.92%

5.99%

6.94%

7.22%

6.38%

2.65%

Ölpreis Durchschnitt

43.09

58.67

66.99

76.21

100.50

67.37

79.92

95.74

91.98

99.01

93.74

In der Tabelle ist die Entwicklung der OMV in den letzten 10 Jahren dargestellt – gleichzeitig die Entwicklung des Rohölpreises. Hierfür habe ich den 200 Tages-Durchschnitt gewählt.

Die Erkenntnisse aus diesen Zahlen:

– das KBV ist derzeit so niedrig wie noch nie: Für 45 Cent Investment bekommt man einen Euro an Eigenkapital der OMV.

– Das Jahr 2014 war bisher für die OMV im Vergleich zu den letzten Jahren kein Gutes:

Der Gewinn ist stark eingebrochen. In den ersten 3 Quartalen konnten nur 665 Mio EUR Gewinn erzielt werden. Die Erwartungen für das Gesamtjahr liegen bei etwa 890 Mio EUR, was natürlich gegenüber den Vorjahren ein starker Rückgang ist. Die Ursachen (laut OMV) sind Förderrückgänge in Lybien und Jemen sowie der niedrigere Preis für Rohöl

– Das KGV ist deshalb derzeit vergleichsweise hoch: Derzeit hat die OMV ein KGV von mehr als 10, was sie in den letzten 10 Jahren nie hatte. Der erwartete Gewinn für 2014 und auch für 2015 ist vergleichsweise gering und der Verfall beim Rohölpreis wird das Ergebnis sicher weiter verhageln. Ich denke dennoch, dass die OMV bereits seit 10 Jahren unterbewertet ist, da ja andere Unternehmen in dieser Branche mit den selben Problemen konfrontiert sind und dennoch entsprechend teurer sind.

Siehe meinen Vergleich hier im Financeblog.

– Es konnten in den letzten 10 Jahren immer Gewinne erzielt werden und auch 2014 wird ein positives Jahr: Obwohl es heuer im Vergleich zu den Vorjahren eher magere Gewinne geben wird – es wird Gewinne geben. Das Eigenkapital wird also nicht schrumpfen. Ich sehe also keinen Grund für ein KBV von weniger als 1, schon gar nicht für eines von weniger als 0,5.

– In der Vergangenheit konnte OMV auch bei wesentlich geringeren Preisen für Rohöl gute Gewinne erzielen: Bis zum Jahr 2007 war der Rohölpreis unter dem heutigen Niveau. Auch im Jahr 2009 erreichte er Bereiche die dem heutigen Preis entsprechen. OMV konnte auch in diesen Jahren immer Gewinne erzielen. Ein Unternehmen welches stetig Gewinne erzielen kann und dennoch mit einem KBV von weniger als eins bewertet ist, ist defintiv günstig.

– Das Eigenkapital pro Aktie ist in den letzen 10 Jahren stetig gestiegen: Ebenfalls paradox ist die Tatsache, dass das Eigenkapital beinahe jährlich gestiegen ist – trotz Dividendenausschüttungen. Ein derartiges Unternehmen sollte eigentlich immer ein KBV grösser als eins haben. Bei der OMV war das aber nur in den Jahren 2005-2007 der Fall.

Als die OMV-Aktie gestern den tiefsten Stand seit 2011 erreicht hatte, hatte sie ein Eigenkapital das 20% höher war als 2001. D.h. die Aktie ist “eigentlich” sogar 20% tiefer gefallen als damals.

– OMV zahlt gute Dividenden und hat derzeit einen Dividendenrendite von fast 6% Das Unternehmen kann es sich leisten eine Dividende zu bezahlen die derzeit sogar fast 6% des Aktienkurses aus macht.

– Sollte sich der Rohölpreis erholen so wird die OMV-Aktie verstärkt profitieren: Abgesehen davon, dass man ein profitables Unternehmen derzeit quasi zum halben Preis kaufen kann (KBV kleiner als 0,5) so ist die OMV auch eine gute Möglichkeit auf einen steigenden Ölpreis zu spekulieren. Ich bin zwar kein Fan von Charttechnik, aber die OMV-Aktie spricht eindeutig stärker auf Schwankungen beim Ölpreis an als die meisten anderen Rohöl-Produzenten. Sollte also der Ölpreis wieder steigen, so wird wohl die OMV-Aktie am stärksten anziehen.

Fazit:

Solange die OMV keine Verluste erwartet – was derzeit nicht der Fall ist – ist sie ein extrem günstiges Unternehmen. Auch beim derzeitigen Preis für Rohöl ist sie noch ein Schnäppchen. Sollte der Ölpreis wieder steigen, wird die OMV-Aktie sicher beflügelt. Sollte er weiter fallen so traue ich dem Management zu, zumindest auch in Zukunft schwarze Zahlen zu schreiben. Für mich ist die OMV-Aktie deshalb eindeutig ein Kauf.

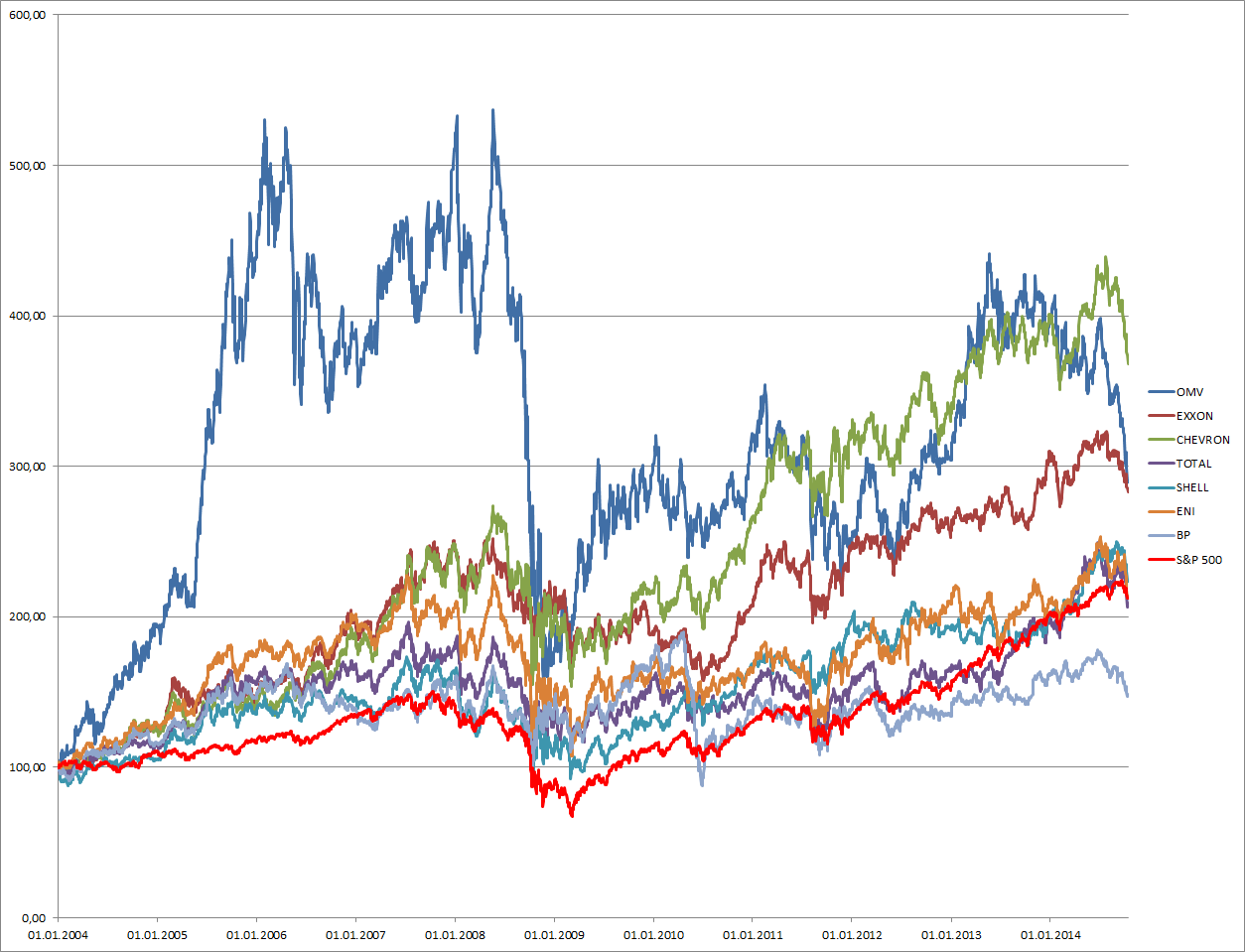

Der Chart:

Die OMV-Aktie in den letzten 10 Jahren

Als Abschluss noch ein Chartbild der OMV seit 2004.

Der Ölpreis kennt seit Sommer nur eine Richtung: nach unten. Kostete Rohöl der SorteWTI-Crude im Juni noch über USD 100 pro Barrel so ist der Preis heute auf unter USD 60 gefallen. Ein Preisverfall von etwa 40% in wenigen Monaten.

Was sind die Ursachen?

Mittlerweile gibt es zahlreiche Theorien und Erklärungen dafür, wieso der Preis für den wichtigen Energierohstoff in den letzten Monaten so stark zurückgegangen ist.

Es sind auch Verschwörungstheorien dabei: So ist z.B. Russland sehr stark davon abhängig Öl und Gas ins Ausland zu exportieren. Sinkt der Preis für diese Rohstoffe, so bekommt Russland ein großes Problem. Ähnliches gilt für den Iran.

Saudi Arabien und die USA sind weltweit die größten Lieferanten von Rohöl. Die USA hat in den letzen Jahren stark aufgeholt, da sie die Förderquoten durch die Technik des “Fracking” stark erhöhen konnte. Beim Fracking (“hydraulic Fracturing” wird durch das Einbringen von Wasser und Chemikalien unter hohem Druck in die Gesteinsschichten das Erdreich “aufgebrochen” und es kann Öl und Gas gefördert werden, welches auf konventionellem Wege unerreichbar wäre. Es gibt zu diesem Thema auch zahlreiche Diskussionen bezüglich Umweltverträglichkeit dieser Technik. Diese möchte ich hier nicht behandeln. Die USA verwendet diese Technik jedenfalls erfolgreich und konnte damit zu einem der größten Öl-Lieferanten der Welt aufsteigen.

Die Vermutung liegt also nahe, dass die USA und Saudi Arabien gemeinsam so viel Rohöl fördern und billig verkaufen um die Feinde Russland und Iran in die Knie zu zwingen.

Ich bin kein Freund von Verschwörungstheorien und glaube auch, dass die Welt nicht so einfach funktioniert. Es gab schon öfters starke Schwankungen beim Ölpreis.

Bei meiner Recherche nach möglichen Ursachen für den Ölpreis-Verfall bin ich deshalb auf diesen Artikel gestossen: Die Quintessenz des Beitrages ist es, dass der Ölpreis eine sehr starke Korrelation zur Stärke oder Schwäche des US-Dollars zeigt. Rohöl wird weltweit vor allem in US-Dollar gehandelt. Ein schwächerer Dollar bedeutet damit automatisch, dass sich der Ölpreis (in US-Dollar) erhöht und ein starker Dollar macht Rohöl billiger. Aus diesem Grund verwenden viele Investoren Rohöl als Absicherung gegen einen schwachen Dollar (Hedge). Dadurch verstärkt sich diese Dynamik natürlich von selbst: Wird der Dollar schwach, wird mehr in Öl investiert um sich gegen eine weitere Schwäche zu schützen. Bei einem starken Dollar ist das Gegenteil der Fall und Öl wird verkauft.

Die Korrelation zwischen dem Dollar-Kurs und dem Ölpreis im Jahr 2014 habe ich auf diesem Chart dargestellt:

Ölpreis für WTI-Crude und EUR/USD Kurs im letzten Jahr

Deutlich zu sehen ist, dass der Ölpreis gemeinsam mit dem EUR (im Vergleich zum Dollar) gesunken ist – wenn auch deutlich stärker. (Die Achsen sind angepasst um den Effekt zu zeigen)

Ein starker Dollar bedeutet also billigeres Öl und vice versa. Dieses Muster gab es in der Vergangenheit bereits öfters. Es müssen also noch keine Verschwörungstheorien für die Erklärung herhalten. Wieso der Dollar derzeit so stark ist, ist eine andere Frage die einen eigenen Artikel bedarf.

Was sind die Auswirkungen des niedrigen Ölpreises?

Zuerst einmal bekommen einige Staaten erhebliche Probleme, die auf den Export von Rohöl oder Gas angewiesen sind. Dazu gehören besonders Russland und Venezuela. Sie leiden sicher unter dem Ölpreis-Verfall am meisten und es könnte sie sogar in die Nähe der Pleite bringen.

Außerdem haben viele Öl-produzierende Unternehmen ein Problem. Sie können eventuell nicht mehr kostendeckend fördern bzw. produzieren. Ein prominentes “Opfer” im eigenen Lande ist die OMV.

Es gibt aber natürlich auch Gewinner aus dieser Situation. Ich habe bereits vor einigen Wochen diesbezüglich einen Artikel über die Profiteure eines niedrigen Ölpreises geschrieben.

Besonders viel Öl in Form von Kerosin wird von Flugzeugen verbraucht und die Stellen die Geschäftsgrundlage von Airlines dar. Deshalb habe ich damals auch Aktien von Fluglinien vergleichen um eine davon als Absicherung des OMV-Investments im Financeblog-wikifolio aufzunehmen. Die Entscheidung fiel damals auf die irische Ryanair, die seither ebenfalls im Financeblog-wikifolio dabei ist.

Aus heutiger Sicht war das ein weiser Entschluss, wie in diesem Chart hier zu sehen ist:

Der Ölpreis sowie der Aktienkurs der OMV und Ryanair seit 1.1.2014

Man sieht, dass der Aktienkurs der OMV die Talfahrt des Rohöls beinahe 1:1 mitgemacht hat. Im Gegensatz dazu hat sich die Aktie der Ryanair sehr schön entwickelt.

Es gibt also Gewinner und Verlierer eines sinkenden Ölpreises. Da es gerade bei Rohstoffen sehr schwer vorhersehbar ist, wie die Zukunft aussieht, fühle ich mich sehr wohl, in beide Richtungen abgesichert zu sein. Es handelt sich sowohl bei der OMV als auch bei der Ryanair um – meiner Ansicht nach – sehr gute Unternehmen, die einfach unterschiedlich vom Ölpreis profitieren. Hat man beide im Portfolio so profitiert man von der Ertragsstärke beider und hat das Risiko der Preisschwankungen beim Ölpreis relativ gut im Griff.

Zur Verdeutlichung: Die Korrelation zwischen Ölpreis, Dollarkurs und Ölpreis-sensitiven Aktien im Vergleich

Die Korrelation (also die Ähnlichkeit der Bewegungen im Kursverlauf) kann man auch in einer Zahl ausdrücken: Den Korrelationskoeffizienten: Er sagt aus, wie sehr sich zwei Kursverläufe ähnlich sind: Ein Korrelationskoeffizient von 1 bedeutet, dass 2 Kursverläufe absolut identisch sind. Ist die Korrelation 0, dann wären die beiden Kursverläufe im Vergleich absolut zufällig und hätten keinerlei Ähnlichkeit zueinander.

Bei einer negativen Zahl sind die Kursverläufe indirekt proportional zueinander, d.h. sinkt der eine Preis so steigt der andere um ungekehrt. Bei einem Korrelationskoeffizienten von Minus 1 wäre diese Entwicklung exakt gegengesetzt: für jeden Punkt den der eine Kursverlauf sinkt, steigt der andere um einen Punkt und vice versa.

Mit diesem Wissen schauen wir uns einmal die Korrelation zwischen dem Ölpreis, dem Dollarkurs (zum Euro) sowie zu den beiden Aktien im Financeblog-wikifolio an die vom Ölpreis abhänig sind: OMV und Ryanair:

Korrelation Ölpreis zu

OMV

0,85

Ryanair

-0,69

EURUSD

0,88

Am stärksten ist die Korrelation zum Dollarkurs, was die oben bereits ausgeführte Argumentation unterstützt, dass ein starker Dollar automatisch zu einem niedrigen Ölpreis führt.

Auch die Korrelation zum Aktienkurs der OMV ist extrem hoch. Sinkt der Ölpreis, sinkt auch der Aktienkurs der OMV und vice versa.

Bei der Ryanair ist die Korrelation negativ, d.h. ein sinkender Ölpreis führt zu einem steigenden Aktienkurs, wenngleich die Korrelation nicht so hoch ist wie bei der OMV handelt es sich dennoch um eine gute Absicherung.

Wenn man also an einen weiteren Rückgang beim Ölpreis glaubt, sollte man Unternehmen kaufen die davon profitieren. Glaubt man an einen Anstieg, ist jetzt der Zeitpunkt Unternehmen zu kaufen die davon profitieren (also besonders Öl-Produzenten). Sieht man die Lage wie ich – also mit Ungewissheit – so sollte man in beiden Bereichen investiert sein und dort die jeweils besten Unternehmen heraussuchen.

Auf den Märkten geht es derzeit turbulent zu – so auch im Financeblog. Deshalb gibt es heute noch einen Beitrag.

Heute erreichte der Preis für Rohöl an die CBOE (Chicago Board of Exchange) einen neuen Tiefstand, den er seit fast 2 Jahren nichtmehr gesehen hat.

Gleichzeitig litten die Aktienkurse etlicher börsenotierter Öl-Konzerne. Für mich ist das ein Anlaß zu analysieren, wie abhängig diese Ölkonzerne vom Ölpreis sind. Können sie auch bei niedrigem Ölpreis gute Gewinne machen? Wie schlimm sind Schwankungen im Ölpreis? Und: Gibt es auch hier derzeit Schnäppchen, also Gute und Günstige Unternehmen?

Zuerst einmal ein Blick auf den Chart des Ölpreises seit Anfang 2012.

Der Preis für Rohöl seit Anfang 2012

Und jetzt noch ein Blick auf die Preisentwicklung seit 10 Jahren:

Die Entwicklung des Rohölpreises seit 10 Jahren

Es ist immer gut, Charts von mehreren Zeiträumen zu vergleichen.

Bei diesen beiden Charts sieht man, daß der derzeitige Absturz im 2 Jahres-Zeitraum zwar enorm war, aber auf 10 Jahres-Sicht gesehen eher lächerlich anmutet.

Die Schwankungen im Jahr des Ausbruches der Finanzkrise 2008 waren wesentlich extremer. Der Vergleich eines Tsunamis mit einem Sturm im Wasserglas bietet sich regelrecht an.

Wenn wir also analysieren, wie die einzelnen Unternehmen auf die Schwankungen 2008 reagieren konnten, können wir schon einmal erste Rückschlüsse darauf ziehen, wie sie den derzeitigen Preisverfall verkraften werden.

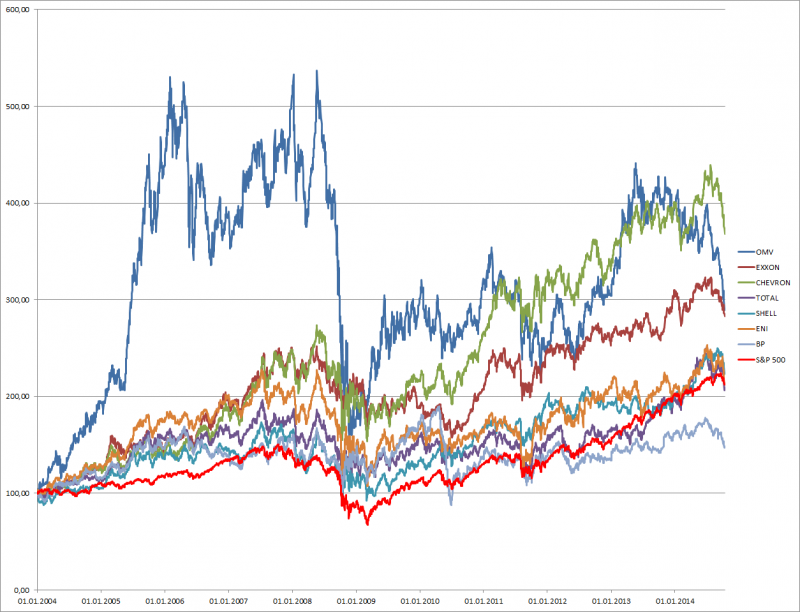

Der Vergleich:

Ich habe für den Vergleich natürlich wieder ein österreichisches Unternehmen genommen, die OMV.

Außerdem die beiden größten amerikanischen Öl-Konzerne: Exxon und Chevron, sowie die großen Europäer: Total, Royal Dutch Shell, ENI und BP

Umsatz:

OMV AG

EXXON MOBIL CORP

CHEVRON CORP

TOTAL SA

ROYAL DUTCH SHELL PLC-A SHS

ENI SPA

BP PLC

Umsatz

in Mio

Zuwachs

in Mio

Zuwachs

in Mio

Zuwachs

in Mio

Zuwachs

in Mio

Zuwachs

in Mio

Zuwachs

in Mio

Zuwachs

2004

9.828,79

n/a

263.989,00

n/a

144.750,00

n/a

100.481,00

n/a

265.190,00

n/a

57.545,00

n/a

199.876,00

n/a

2005

15.579,70

58,51%

328.213,00

24,33%

184.922,00

27,75%

117.057,00

16,50%

306.731,00

15,66%

73.728,00

28,12%

239.792,00

19,97%

2006

18.970,37

21,76%

335.086,00

2,09%

195.341,00

5,63%

132.689,00

13,35%

318.845,00

3,95%

86.105,00

16,79%

265.906,00

10,89%

2007

20.042,04

5,65%

358.600,00

7,02%

203.970,00

4,42%

136.824,00

3,12%

355.782,00

11,58%

87.256,00

1,34%

284.365,00

6,94%

2008

25.542,60

27,45%

425.071,00

18,54%

255.112,00

25,07%

160.331,00

17,18%

458.361,00

28,83%

108.082,00

23,87%

361.143,00

27,00%

2009

17.917,27

-29,85%

275.564,00

-35,17%

159.293,00

-37,56%

112.153,00

-30,05%

278.188,00

-39,31%

83.227,00

-23,00%

239.272,00

-33,75%

2010

23.323,44

30,17%

341.578,00

23,96%

189.607,00

19,03%

140.476,00

25,25%

368.056,00

32,30%

98.523,00

18,38%

297.107,00

24,17%

2011

34.053,19

46,00%

433.526,00

26,92%

236.286,00

24,62%

166.550,00

18,56%

470.171,00

27,74%

109.589,00

11,23%

375.517,00

26,39%

2012

42.649,23

25,24%

419.100,00

-3,33%

222.580,00

-5,80%

182.299,00

9,46%

467.153,00

-0,64%

127.220,00

16,09%

375.765,00

0,07%

2013

42.414,70

-0,55%

390.247,00

-6,88%

211.664,00

-4,90%

171.655,00

-5,84%

451.235,00

-3,41%

114.722,00

-9,82%

379.136,00

0,90%

2014E

39.205,64

-7,57%

433.400,00

11,06%

225.484,25

6,53%

179.228,31

4,41%

450.780,16

-0,10%

112.746,93

-1,72%

370.172,72

-2,36%

2015E

39.489,27

0,72%

403.880,33

-6,81%

221.530,44

-1,75%

178.374,76

-0,48%

449.116,90

-0,37%

115.957,27

2,85%

358.136,61

-3,25%

Zuwachs Gesamt

301,77%

52,99%

53,04%

77,52%

69,36%

101,51%

79,18%

Beim Umsatz ist jedenfalls zu erkennen, daß der niedrigere Ölpreis 2009 allen zu schaffen gemacht hat. Umsatzeinbußen von durchschnittlich 25-35% durch die Bank – was aber logischerweise zu erwarten war, wenn der Preis des verkauften Gutes – und damit auch die Nachfrage – sinkt.

Die OMV jedenfalls konnte beim Umsatzzuwachs über 10 Jahre alle anderen locker hinter sich lassen. Platz 2 geht an die italienische ENI.

Jetzt stellt sich die Frage wie die einzelnen Unternehmen mit den sinkenden Preisen fertig werden konnten. Den besten Blick darauf erhalten wir durch Betrachtung des operativen Gewinnes, also der Umsatz abzüglich Umsatzkosten und Personalaufwand aber vor außerordentlichen Aufwänden, Abschreibungen, Zinsen und Steuern.

Operativer Gewinn:

Operativer Gewinn

OMV

EXXON

CHEVRON

TOTAL

SHELL

ENI

BP

2004

914,77

n/a

35.872,00

n/a

18.460,00

n/a

16.686,00

n/a

26.280,00

n/a

12.399,00

n/a

22.556,00

n/a

2005

2.019,07

120,72%

49.002,00

36,60%

21.216,00

14,93%

24.169,00

44,85%

37.341,00

42,09%

16.827,00

35,71%

29.503,00

30,80%

2006

2.160,29

6,99%

56.939,00

16,20%

27.271,00

28,54%

24.130,00

-0,16%

37.678,00

0,90%

19.327,00

14,86%

26.689,00

-9,54%

2007

2.287,62

5,89%

57.655,00

1,26%

25.627,00

-6,03%

25.301,00

4,85%

40.752,00

8,16%

18.868,00

-2,37%

26.965,00

1,03%

2008

2.493,04

8,98%

66.290,00

14,98%

35.010,00

36,61%

23.687,00

-6,38%

43.645,00

7,10%

18.517,00

-1,86%

30.776,00

14,13%

2009

1.517,06

-39,15%

26.239,00

-60,42%

14.322,00

-59,09%

15.124,00

-36,15%

14.621,00

-66,50%

12.055,00

-34,90%

21.286,00

-30,84%

2010

2.383,69

57,13%

40.122,00

52,91%

25.375,00

77,17%

18.885,00

24,87%

26.244,00

79,50%

16.111,00

33,65%

27.333,00

28,41%

2011

2.685,74

12,67%

54.104,00

34,85%

38.299,00

50,93%

24.290,00

28,62%

42.715,00

62,76%

17.486,00

8,53%

34.661,00

26,81%

2012

3.227,89

20,19%

49.881,00

-7,81%

35.013,00

-8,58%

21.746,00

-10,47%

37.722,00

-11,69%

15.026,00

-14,07%

8.393,00

-75,79%

2013

2.992,93

-7,28%

40.301,00

-19,21%

27.213,00

-22,28%

18.191,00

-16,35%

26.870,00

-28,77%

8.856,00

-41,06%

15.760,00

87,78%

Zuwachs Gesamt

227,18%

12,35%

47,42%

9,02%

2,25%

-28,57%

-30,13%

Hier sieht man – auch beim Blick auf das Jahr 2009, daß die sinkenden Ölpreise sich doch extrem auf den operativen Gewinn auswirkten. Die Rückgänge waren sogar noch schlimmer als beim Umsatz (Zwischen 30% und 60%). Allerdings hat keines der Unternehmen einen negativen operativen Gewinn verzeichnet, d.h. zumindest operativ konnten alle auch bei niedrigerem Ölpreis Geld verdienen.

Insgesamt hat sich in den letzten 10 Jahren auch hier unsere OMV fantastisch behauptet. Den zweitbesten Zuwachs konnte die Chevron erzielen.

Free Cashflow:

Free Cashflow

OMV

EXXON

CHEVRON

TOTAL

SHELL

ENI

BP

2004

224,30

n/a

29.341,00

n/a

4.190,00

n/a

7.259,00

n/a

11.953,00

n/a

5.715,00

n/a

11.092,00

n/a

2005

447,07

99,31%

34.299,00

16,90%

5.702,00

36,09%

5.821,00

-19,81%

13.948,00

16,69%

8.378,00

46,60%

14.440,00

30,18%

2006

-245,40

-154,89%

33.824,00

-1,38%

5.255,00

-7,84%

6.151,00

5,67%

8.475,00

-39,24%

10.863,00

29,66%

13.047,00

-9,65%

2007

-1.025,87

318,05%

36.615,00

8,25%

4.149,50

-21,04%

7.137,00

16,03%

9.875,00

16,52%

6.985,00

-35,70%

6.879,00

-47,28%

2008

-166,38

-83,78%

40.407,00

10,36%

4.983,00

20,09%

6.808,00

-4,61%

8.494,00

-13,98%

9.489,00

35,85%

15.437,00

124,41%

2009

-254,13

52,74%

5.947,00

-85,28%

-235,00

-104,72%

511,00

-92,49%

-5.546,00

-165,29%

-1.164,00

-112,27%

7.066,00

-54,23%

2010

399,35

-257,15%

21.542,00

262,23%

5.873,50

-2599,36%

4.681,00

816,05%

-766,00

-86,19%

2.386,00

-304,98%

-4.805,00

-168,00%

2011

25,86

-93,53%

24.370,00

13,13%

7.297,50

24,24%

1.586,00

-66,12%

9.001,00

-1275,07%

2.737,00

14,71%

4.309,00

-189,68%

2012

664,05

2468,13%

21.899,00

-10,14%

3.937,00

-46,05%

2.557,00

61,22%

12.329,00

36,97%

1.149,00

-58,02%

-2.743,00

-163,66%

2013

-322,32

-148,54%

11.245,00

-48,65%

-1.491,50

-137,88%

-927,00

-136,25%

-837,00

-106,79%

105,00

-90,86%

-3.420,00

24,68%

Zuwachs Gesamt

-243,70%

-61,67%

-135,60%

-112,77%

-107,00%

-98,16%

-130,83%

Das ist jetzt der Härtetest: Konnten die Unternehmen auch immer ihre Investitionen stemmen. In den Cashflow fließen schließlich Investitionen immer sofort ein und werden nicht – wie beim Netto-Ergebnis – auf mehrere Jahre abgeschrieben.

Hier sieht es insgesamt auch düster aus. Einzig Exxon konnte immer in den letzten 10 Jahren positive Cashflows verbuchen. Die anderen hatten oft extreme Investitionen in Förderung und Produktion. Die OMV z.B. im Jahr 2013 über 4,4 Mrd Euro investiert, davon 2,6 Mrd. EUR in Öl- und Gasfelder in der Nordsee.

Gesamtheitlich betrachtet kann man sagen, dass die Cashflows aller Unternehmen in den letzten 10 Jahren erheblich gesunken sind. Offensichtlich muß immer mehr investiert werden.

Netto-Gewinn:

OMV

EXXON

CHEVRON

TOTAL

SHELL

ENI

BP

Netto-Gewinn

in Mio

Zuwachs

in Mio

Zuwachs

in Mio

Zuwachs

in Mio

Zuwachs

in Mio

Zuwachs

in Mio

Zuwachs

in Mio

Zuwachs

2004

688,51

n/a

25.330,00

n/a

13.328,00

n/a

10.868,00

n/a

18.183,00

n/a

7.059,00

n/a

17.075,00

n/a

2005

1.256,13

82,44%

36.130,00

42,64%

14.099,00

5,78%

12.273,00

12,93%

25.311,00

39,20%

8.788,00

24,49%

22.341,00

30,84%

2006

1.382,60

10,07%

39.500,00

9,33%

17.138,00

21,55%

11.768,00

-4,11%

25.442,00

0,52%

9.217,00

4,88%

22.000,00

-1,53%

2007

1.578,84

14,19%

40.610,00

2,81%

18.688,00

9,04%

13.181,00

12,01%

31.331,00

23,15%

10.011,00

8,61%

20.845,00

-5,25%

2008

1.374,44

-12,95%

45.220,00

11,35%

23.931,00

28,06%

10.590,00

-19,66%

26.277,00

-16,13%

8.825,00

-11,85%

21.157,00

1,50%

2009

571,71

-58,40%

19.280,00

-57,36%

10.483,00

-56,19%

8.447,00

-20,24%

12.518,00

-52,36%

4.367,00

-50,52%

16.578,00

-21,64%

2010

920,59

61,02%

30.460,00

57,99%

19.024,00

81,47%

10.571,00

25,15%

20.127,00

60,78%

6.318,00

44,68%

-3.719,00

-122,43%

2011

1.078,99

17,21%

41.060,00

34,80%

26.895,00

41,37%

12.276,00

16,13%

30.918,00

53,61%

6.891,00

9,07%

25.700,00

-791,05%

2012

1.363,35

26,35%

44.880,00

9,30%

26.179,00

-2,66%

10.609,00

-13,58%

26.712,00

-13,60%

7.788,00

13,02%

11.017,00

-57,13%

2013

1.162,35

-14,74%

32.580,00

-27,41%

21.423,00

-18,17%

8.440,00

-20,44%

16.371,00

-38,71%

5.160,00

-33,74%

23.451,00

112,86%

2014E

1.095,28

-5,77%

32.102,19

-1,47%

19.866,81

-7,26%

10.829,33

28,31%

24.175,17

47,67%

4.383,04

-15,06%

14.513,64

-38,11%

2015E

1.335,72

21,95%

31.967,44

-0,42%

20.919,47

5,30%

11.802,36

8,99%

24.519,14

1,42%

5.219,11

19,08%

15.536,36

7,05%

Zuwachs Gesamt

94,00%

26,20%

56,96%

8,60%

34,85%

-26,06%

-9,01%

Nun der Blick auf die Bottm-Line, das Ergebnis.

Hier sieht es nicht so schlecht aus. Kein einziges Unternehmen hatte jemals in den letzten 10 Jahren Verluste geschrieben.

Kein einziges? Doch: Eine Ausnahme gibt es: BP mußte im Jahr 2010 Milliarden für den gigantischen Umwelskandal des “Deep Water Horizon” Bohrloches ausgeben.

Ansonsten konnten alle Unternehmen zu jeder Zeit ein positives Ergebnis verbuchen.

Die geringsten Schwankungen 2008/2009 konnte hier die französische TOTAL aufweisen. “Nur” 20% Rückgang beim Gewinn. Sie ist offensichtlich am ehesten immun gegen Ölpreisschwankungen. Die OMV brauchte damals fast 3 Jahre um wieder auf das alte Niveau beim Gewinn zu kommen. Sie hat zwar auf den ersten Blick die stärkste Steigerung beim Gewinn unter allen Kandidaten, aber die Schwankungen waren sehr groß und den für 2015 erwarteten Gewinn hatte sie bereits 2006 und 2008 übertroffen.

Es ist schwer zu sagen, wer hier am besten abschneidet, aber ich tendiere zu Chevron und Shell da sie den größten Zuwachs in Berücksichtigung der Schwankungen erzielt haben.

Wir haben jedenfalls gelernt: Der Ölpreis IST ein wichtiger Indikator für die Profitabilität von Ölfirmen, allerdings könnten sie dennoch unterbewertet sein, da der Profit bei fallendem Ölpreis nur zurückgeht aber nicht negativ wird.

Gesamtkapitalrendite:

GK-Rendite

OMV

EXXON

CHEVRON

TOTAL

SHELL

ENI

BP

2004

9,61%

23,46%

24,38%

24,94%

18,96%

15,87%

21,95%

2005

18,84%

30,50%

19,38%

23,40%

24,66%

17,78%

28,51%

2006

15,33%

32,70%

22,36%

22,64%

21,01%

19,04%

21,01%

2007

14,08%

30,98%

22,43%

23,48%

22,93%

17,98%

17,72%

2008

12,45%

37,45%

25,03%

16,15%

18,18%

15,21%

18,52%

2009

7,22%

16,17%

10,26%

11,44%

7,66%

8,11%

13,21%

2010

8,89%

18,88%

16,35%

12,29%

11,06%

9,76%

-1,53%

2011

10,41%

23,88%

20,41%

13,08%

15,64%

#WERT!

17,45%

2012

11,04%

26,20%

17,55%

10,81%

13,42%

11,07%

7,18%

2013

9,56%

16,47%

12,64%

8,63%

8,05%

6,77%

13,77%

Insgesamt schaut die Gesamtkapitalrentabilität bei den Unternehmen auch nicht schlecht aus. Die beiden Amerikaner Exxon und Chevron liegen hier aber gut in Führung. Sie waren immer zweistellig in der GK-Rendite.

Die Bewertung:

Bewertung

OMV

EXXON

CHEVRON

TOTAL

SHELL

ENI

BP

Dividendenrendite

5,25%

3,00%

3,84%

5,64%

5,42%

6,75%

5,81%

Div. Zuwachs 5J p.a.

7,72%

13,20%

11,33%

1,72%

4,53%

2,86%

21,63%

KUV

0,19

0,99

0,98

0,62

0,39

0,52

0,21

KBV

0,54

2,14

1,38

1,42

0,97

0,98

0,60

KGV2004

9,66

13,00

8,35

9,42

4,95

10,45

6,47

KGV2005

11,82

9,69

9,04

10,71

7,00

10,72

5,76

KGV2006

9,25

11,42

9,35

11,27

6,73

11,12

5,11

KGV2007

10,53

12,78

10,72

10,31

5,80

10,02

5,62

KGV2008

4,09

8,84

6,23

8,77

4,25

7,60

4,60

KGV2009

16,11

16,93

14,86

12,52

10,33

16,33

6,81

KGV2010

10,09

12,14

9,69

8,92

7,75

10,36

-23,82

KGV2011

7,08

9,95

7,88

7,56

5,89

9,17

3,40

KGV2012

6,57

8,65

7,96

8,68

6,31

8,56

7,38

KGV2013

9,80

13,45

11,15

12,48

10,23

12,37

3,86

Median

9,73

11,78

9,20

9,86

6,52

10,40

5,37

KGV2014

7,21

12,03

10,45

9,86

7,30

13,73

5,38

KGV2015E

5,92

12,08

9,93

9,04

7,20

11,53

5,02

Vom KUV, KBV und KGV her – also von allen wichtigen Bewertungskennzahlen – ist die OMV und die BP am billigsten.

Sie notieren beide beinahe am halben Buchwert (OMV bei 0,54 und BP bei 0,60). Sie kosten beide nur etwa ein Fünftel ihres Umsatzes.

Und das KGV ist – speziell bei BP – in der Nähe des Krisenjahres 2008.

Da die BP fundamental überhaupt nicht punkten konnte, denke ich, daß hier unsere “kleine” österreichische OMV am attraktivsten ist.

Sie hatte in den letzten 10 Jahren immer Gewinne schreiben können und notiert dennoch nur zum halben Buchwert. Man bekommt für 1 EUR Investition derzeit 1,85 EUR Anteil am Eigenkapital der OMV. Das ist normal nur bei Firmen der Fall bei denen herbe Verluste erwartet werden.