Was ist passiert?

Damit hat wohl wirklich (fast) niemand gerechnet:

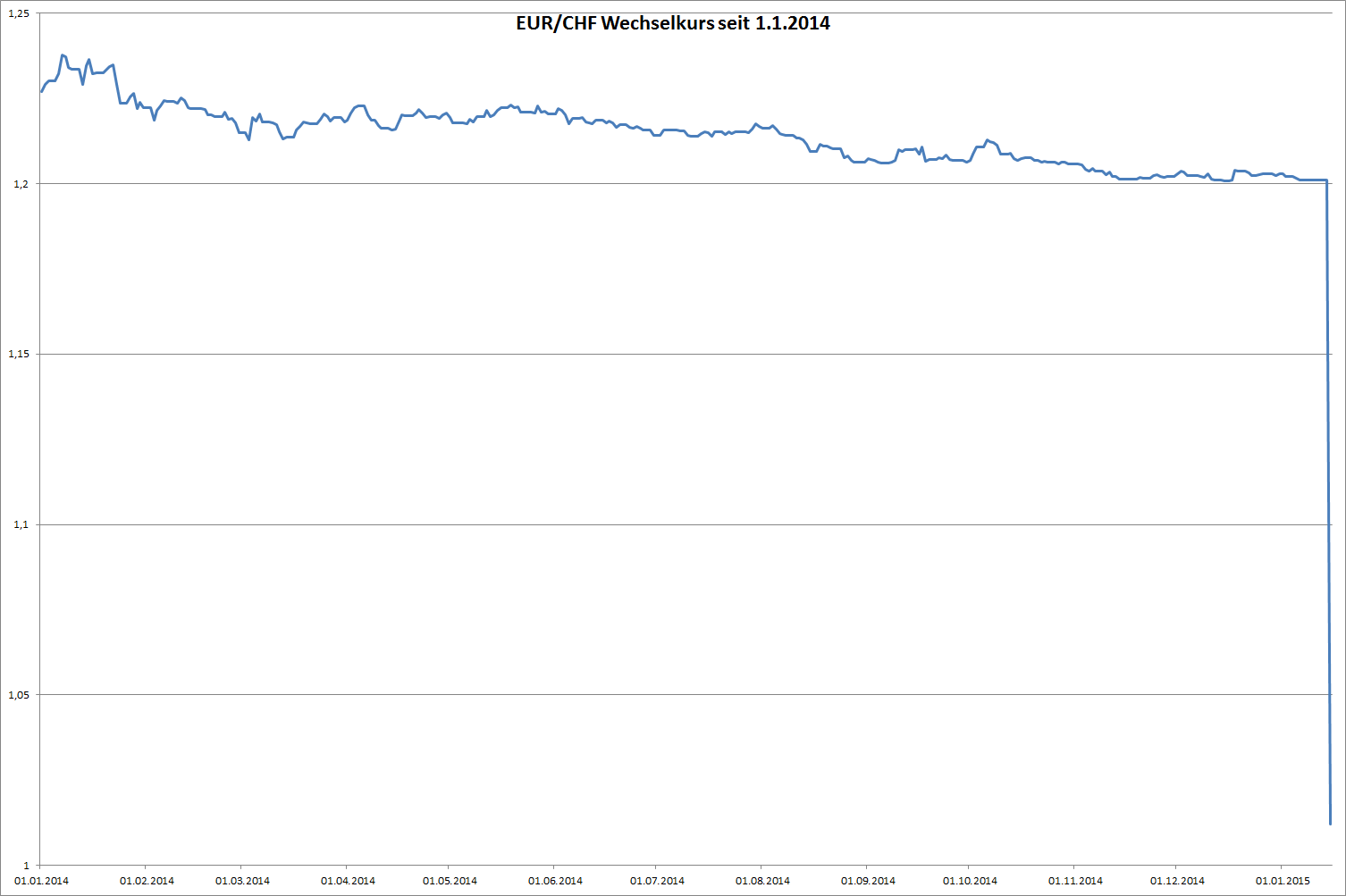

Die schweizer Nationalbank (SNB) hat heute plötzlich und unerwartet bekannt gegeben, dass sie die Stützung des Euro beendet. Seit mehr als 3 Jahren kaufte die SNB dem Euro immer für 1,20 schweizer Franken (CHF) und garantierte so einen Mindestkurs. Dies tat sie, da der Franken als überbewertet galt, und die schweizer Exportwirtschaft unter einem zu teuren Franken leiden musste.

Als Begründung für den heutigen Schritt nennt die SNB unter anderem den Anstieg des US-Dollars im Vergleich zu Euro. Durch die Fixierung des CHF an den Euro wurde der Franken gegenüber dem Dollar natürlich auch immer schwächer. Weiters ist die SNB der Meinung, dass sich die schweizer Wirtschaft jetzt 3 Jahre auf die neue Situation vorbereiten konnte und dass der Franken heute nicht mehr so überbewertet sei wie noch vor 3 Jahren.

Viele Marktteilnehmer gehen weiters davon aus, dass die SNB Angst vor den nächsten Ankündigungen der EZB im Laufe der nächsten Woche Angst hatten: Den Start des “quantitative easing” im EUR-Raum – also massiven Ankauf von Staatsanleihen der hoch verschuldeden Länder Griechenland, Italien, Spanien und Portugal.

Aber ob die SNB geahnt hatte was unmittelbar nach ihrer Ankündigung passieren sollte?

Der Euro reagierte sofort mit einer Abwertung auf 0,85 pro Franken. (Der Kurs gestern lag noch über 1,20) Die Korrektur war also über 40%. Nach kurzer Zeit “erholte” sich der Euro-Kurs auf etwa 1,02, was noch immer einer Abwertung von beinahe 20% entspricht.

Der Euro verliert natürlich heute auch im Vergleich zu allen anderen wichtigen Währungen teilweise massiv.

Auch der schweizer Aktienmarkt reagierte mit heftigen Kurskorrekturen von über 10%. Aus Sicht eines Euro-Investors sind die Aktien paradoxerweise aber über 10% gestiegen. Das wird wohl auch (mit) ein Grund für den Ausverkauf an den schweizer Börsen gewesen sein: Gewinnmitnahmen

Über die Reaktionen in der Schweiz kann man sich bei diesem Ticker von “20 Minuten” ein Bild machen. Viele freuten sich über den billigen Euro da sie jetzt über der Grenze plötzlich um 20% günstiger einkaufen können, andere haben natürlich Angst bezüglich der Exportwirtschaft. Werden sich die Briten den goldenen Lindt-Osterhasen noch leisten können? Auch der Tourismus stöhnt.

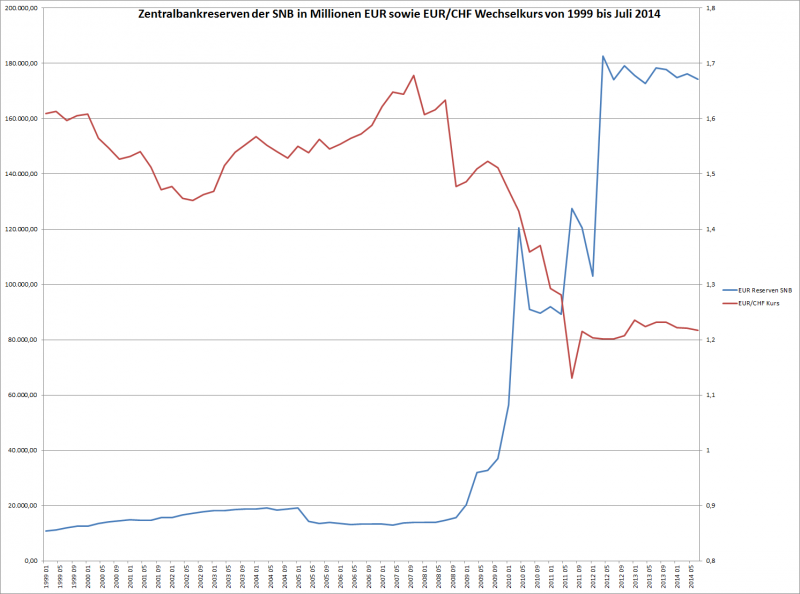

Insgesamt hat die SNB in seit Ausbruch der Finanzkrise Ende 2008 ihre Euro-Reserven um etwa 160 Milliarden Euro auf 174,33 Milliarden Euro (Stand Ende Juli 2014) aufgestockt.

Leider gibt es noch keine Veröffentlichungen der SNB über die Entwicklung der Währungsreserven seit Ende Juli.

War die Reaktion des Marktes übertrieben?

Was die fundamentale Bewertung von Währungen angeht – so muss ich zugeben – tue ich mir extrem schwer.

Die einzige Auffälligkeit die man beim ersten Blick auf das obige Diagramm erkennen kann ist, dass die Euro-Reserven der SNB während der Zeit der Stützung des Euro (also Kauf von EUR für 1,20 CHF) gar nicht so stark angewachsen sind.

Der stärkste Zuwachs fand nach Ausbruch der Finanzkrise statt, als der CHF von 1,60 auf etwa 1,40 zum EUR an Wert zulegte. Damals waren die notwendigen Stützungskäufe anscheinend noch viel grösser als in den letzten Jahren.

Einen zweiten Ausschlag gab es einige Monate nach Ankündigung der Stützungskäufe Anfang 2012 – das war die Zeit als sich die Griechenland-Krise erneut zuspitzte und das Land ein weiteres Rettungspaket von 130 Milliarden Euro erhielt und einen Schuldenschnitt beschloss.

Seither dümpeln die Euro-Reserven der SNB auf hohen Niveau dahin. Leider enden die bisher bekannt gegebenen Zahlen Ende Juli 2014 und man kann nur vermuten, was seither passierte.

Möglicherweise gab es wieder einen Sprung nach oben und man kann und will den “Damm” nicht mehr länger verteidigen.

Sollte das nicht der Fall sein, so verstehe auch ich die heutige Aktion der SNB nicht.

Mit Spannung erwarte ich deshalb auf die Veröffentlichung der SNB-Währungsreserven bis Ende 2014.

Was sind die möglichen Konsequenzen?

Für die Schweiz:

Wie bereits angesprochen ist ein günstiger Euro für viele Schweizer auf den ersten Blick paradiesisch: Sie können günstig bei uns im Euroraum Einkaufen gehen, Urlaub machen etc.

Auf der anderen Seite trifft es natürlich die Exportwirtschaft. Allerdings hat diese bereits eine Aufwertung des Franken von 1,6 auf 1,2 Euro verkraftet. Die SNB vertritt laut heutiger Aussage die Meinung, dass die Wirtschaft den Schritt einfach wegstecken wird, da auf der anderen Seite viele wichtigen Rohstoffe jetzt für die Schweizer wesentlich günstiger geworden sind. Allem voran das Öl.

Eine heutige Aussage vom SNB-Chef Jordan untermauert das: “Ein tieferer Ölpreis wird jedoch das Wachstum weltweit beleben, was positive Auswirkungen auf die konjunkturelle Entwicklung in der Schweiz haben wird”. Das deckt sich auch mit meiner Meinug. Dennoch ist es spannend wie z.B. die schweizer Tourismusbranche mit der Entscheidung fertig wird.

Für Europa:

Die heutige Aktion der SNB hat dem weltweite Vertrauen in den Euro weiter geschadet. Bleibt nur zu hoffen, dass sich dieser Trend nicht verstärkt.

Eine Abwertung des Euro bringt zwar Exporteuren grosse Vorteile, allerdings werden Importe und Rohstoffe empfindlich teuer.

Ich weis deshalb nicht, ob es der europäischen Wirtschaft unterm Strich viel bringt wenn der Euro im Vergleich zu anderen Währungen abgewertet wird. Viel wichtiger wäre es die Kreditvergabe besonders bei mittelständigen Unternehmen anzukurbeln. Sonst bekommen wir zwar keine Deflation aber eine Stagflation. Das ist eine Inflation bei gleichzeitiger Stagnation oder Rückgang des Wirtschaftswachstums. Auch nicht schön.

Die EZB könnte sogar gezwungen sein die Zinsen zu erhöhen um den Euro zu retten, obwohl die Wirtschaft keine Zinserhöhung vertragt.

In Russland kann man gerade ähnliches beobachten.

Also hoffentlich wird der Euro nicht der nächste Rubel 😉