Rocket Internet war (neben Alibaba und Zalando) die dritte Firma, die ich hier vor dem IPO analysiert habe und genauso wie bei Zalando war ich auch bei Rocket sehr skeptisch. Siehe Artikel.

Heute war der erste Handelstag der Rocket-Aktie und der Start war sehr bescheiden.

Obwohl die Medien immer wieder verlautbarten, dass es dermassen viele interessierte Investoren gab, dass beide Aktien (Zalando und Rocket) mehrfach überzeichnet waren, schloss Rocket heute den Handel mit über 13% Minus. (Eröffnungskurs war 42,50, Schlusskurs EUR 36,99)

Der grösste IPO in Deutschland seit 2007 kann definitiv nicht als Erfolg gewertet werden. Auch Zalando musste heute erneut Federn lassen und ging mit einem Minus von 14,5% aus dem Handel.

Es zahlt sich also immer aus – gerade vor dem IPO – die Firmen gut zu untersuchen bevor man sich zu einer Zeichnung überreden lässt.

Der heutige Kursverlauf der Aktie von Rocket Internet

Ich habe heute bereits über den Start von Zalando an der Frankfurter Börse berichtet. In den ersten Minuten des Handels stieg die Aktie um bis zu 14% und ich war zugegebenermassen sehr verwundert über die Entwicklung.

Innerhalb des Handelstages jedoch sackte der Kurs ab und die Aktie sank zeitweise sogar in den negativen Bereich (unter den Ausgabekurs von EUR 21,50) um dann am Ende des Tages mit EUR 21,60 aus dem Handel zu gehen. Ein sehr zärtlicher Gewinn von nur 0,4%.

Fraglich ist wie viel die IPO-Banken die gleichzeitig natürlich Market-Maker sind dazu beigetragen haben, dass der Kursverfall nicht noch schlimmer war. Ich finde den Kursverlauf schon sehr auffällig – ganz knapp am Ausgabekurs entlang…

Spannend wird jedenfalls auch der morgige IPO von Rocket Internet.

Heute ist der erste Tag an dem Zalando-Aktien an der Börse gehandelt werden. Ich habe das Unternehmen bereits vor einiger Zeit analysiert. Insgesamt stehe ich einem Investment in Zalando eher skeptisch gegenüber.

Die Aktien starteten heute mit EUR 24,10 in den Handel, was einem Zuschlag von 12% ergibt. (Ausgabepreis war EUR 21,50)

Man kann also von einem erfolgreichen IPO sprechen – bleibt abzuwarten wie die weitere Entwicklung verläuft.

Morgen wird der erste Handelstag von Rocket Internet sein. Auch dieses Unternehmen habe ich bereits hier analysiert.

Der erfolgreiche IPO von Zalando ändert jedenfalls nichts an meiner Meinung bei der Investition in diese beiden Unternehmen sehr vorsichtig zu sein.

Der britische Retail-Konzern Tesco gab heute bekannt, daß aufgrund von Bilanzproblemen die Prognose für den Gewinn um 250 Millionen Pfund nach unten korrigiert werden muß. (Das sind über 300 Millionen EUR)

Tesco ist die drittgrößte Handelskette der Welt. Nur der amerikanische Wal-Mart sowie der französische Carrefour sind noch größer. Der Kampf mit den Diskontern – insbesondere die deutschen Firmen Aldi und Lidl machen dem Konzern am Heimatmarkt schwer zu schaffen. Die Niederlassungen in den USA, Japan und China mußte man in den letzten Jahren aufgrund hoher Verluste bereits schließen.

Die heutige Nachricht hat den Aktienkurs regelrecht pulverisiert. Er ist zeitweise um über 11% im Minus gewesen und hat wohl die Stimmung auf allen europäischen Börsen beeinflusst.

Tesco Aktienkurs letztes Jahr

Der Aktienkurs von Tesco ist im ganzen letzten Jahr von schlechten Nachrichten geplagt wurden und fiel heute auf den tiefsten Stand seit 2003.

Ich habe das als Anlass genommen, die größten börsenotierten Retail-Ketten zu vergleichen, und die Frage zu stellen ob sie überhaupt ein interessantes und nachhaltiges Investment darstellen.

Dafür habe ich die beiden größten britischen Ketten (Tesco und Sainsbury) sowie den französischen Riesen Carrefour, die deutsche Metro AG, die US-Ketten Wal-Mart und Target und einen Diskonter – ebenfalls aus den USA – Family Dollar miteinander verglichen.

Leider sind weder Aldi noch Lidl börsennotiert – wäre sehr interessant Einblick in deren Zahlen zu haben.

Umsatz:

TESCO PLC

SAINSBURY (J) PLC

CARREFOUR SA

METRO AG

WAL-MART STORES INC

TARGET CORP

FAMILY DOLLAR STORES

Umsatz

in Mio

Zuwachs

in Mio

Zuwachs

in Mio

Zuwachs

in Mio

Zuwachs

in Mio

Zuwachs

in Mio

Zuwachs

in Mio

Zuwachs

2004

30.814,00

n/a

14.440,00

n/a

72.668,00

n/a

53.475,00

n/a

256.329,00

n/a

42.025,00

n/a

5.281,89

n/a

2005

33.866,00

9,90%

15.202,00

5,28%

73.059,50

0,54%

55.722,00

4,20%

287.989,00

12,35%

46.839,00

11,46%

5.824,81

10,28%

2006

39.454,00

16,50%

16.061,00

5,65%

76.886,70

5,24%

58.279,00

4,59%

312.101,00

8,37%

52.620,00

12,34%

6.394,77

9,79%

2007

42.641,00

8,08%

17.151,00

6,79%

82.148,50

6,84%

64.210,00

10,18%

348.650,00

11,71%

59.490,00

13,06%

6.834,31

6,87%

2008

47.298,00

10,92%

17.837,00

4,00%

86.341,00

5,10%

67.955,00

5,83%

378.476,00

8,55%

63.367,00

6,52%

6.983,63

2,18%

2009

53.898,00

13,95%

18.911,00

6,02%

84.763,00

-1,83%

65.529,00

-3,57%

404.374,00

6,84%

64.948,00

2,49%

7.400,61

5,97%

2010

56.910,00

5,59%

19.964,00

5,57%

79.737,00

-5,93%

67.258,00

2,64%

408.085,00

0,92%

65.357,00

0,63%

7.866,97

6,30%

2011

60.455,00

6,23%

21.102,00

5,70%

75.257,00

-5,62%

65.926,00

-1,98%

421.849,00

3,37%

67.390,00

3,11%

8.547,84

8,65%

2012

63.916,00

5,72%

22.294,00

5,65%

75.021,00

-0,31%

66.739,00

1,23%

446.950,00

5,95%

69.865,00

3,67%

9.331,01

9,16%

2013

63.406,00

-0,80%

23.303,00

4,53%

74.299,00

-0,96%

65.680,00

-1,59%

469.162,00

4,97%

73.301,00

4,92%

10.391,46

11,36%

2014E

62.327,76

-1,70%

24.301,94

4,29%

75.386,96

1,46%

63.154,00

-3,85%

487.295,05

3,86%

74.084,82

1,07%

10.454,36

0,61%

2015E

63.011,48

1,10%

24.943,94

2,64%

79.015,56

4,81%

64.443,00

2,04%

505.283,05

3,69%

76.057,44

2,66%

10.920,92

4,46%

Beim Umsatzwachstum steht TESCO nicht so schlecht da, es war sogar unter den Vergleichskanditaten in den letzten 10 Jahren am stärksten. Ansonsten liegen die Amerikaner vor den Europäern.

Bei der Bruttomarge zeigt sich, daß die Amerikaner die Europäer hinter sich lassen.

Bruttomarge:

Bruttomarge

TESCO

SAINSBURY

CARREFOUR

METRO

WAL MART

TARGET

FAMILLY DOLLAR

2004

7,82%

8,95%

21,49%

20,65%

22,46%

32,45%

33,81%

2005

7,78%

4,33%

21,32%

20,88%

23,68%

32,87%

32,90%

2006

7,67%

6,64%

21,44%

20,80%

23,86%

33,62%

33,13%

2007

7,68%

6,83%

21,35%

20,87%

24,24%

33,77%

33,98%

2008

7,67%

5,62%

20,41%

21,06%

24,34%

32,25%

33,59%

2009

7,76%

5,48%

20,22%

21,16%

24,81%

32,01%

34,84%

2010

8,10%

5,42%

19,78%

21,40%

25,40%

32,58%

35,69%

2011

8,48%

5,50%

19,38%

21,24%

25,26%

32,15%

35,47%

2012

8,44%

5,43%

19,14%

20,89%

25,02%

31,50%

34,94%

2013

6,55%

5,48%

19,48%

20,74%

24,87%

31,01%

34,21%

Die beiden Briten sind hier weit abgeschlagen vom Rest. Die Bruttomarge stellt im Prinzip nur die Differenz zwischen Einkaufs- und Verkaufspreis dar. Hier haben die Briten weniger als 10% Spanne. Ich konnte auch keinen Hinweis auf andere Bilanzierungstechniken finden – da die Unterschiede derart frappant sind, stellt sich diese Frage natürlich.

Sehr interessant ist aber, daß gerade der Diskonter Family Dollar die größten Brutto-Margen vorweisen kann.

Gewinn:

TESCO PLC

SAINSBURY (J) PLC

CARREFOUR SA

METRO AG

WAL-MART STORES INC

TARGET CORP

FAMILY DOLLAR STORES

Netto-Gewinn

in Mio

Zuwachs

in Mio

Zuwachs

in Mio

Zuwachs

in Mio

Zuwachs

in Mio

Zuwachs

in Mio

Zuwachs

in Mio

Zuwachs

2004

1.100,00

n/a

396,00

n/a

1.701,50

n/a

828,00

n/a

9.054,00

n/a

1.841,00

n/a

262,68

n/a

2005

1.344,00

22,18%

184,00

-53,54%

1.436,10

-15,60%

531,00

-35,87%

10.267,00

13,40%

3.198,00

73,71%

217,51

-17,20%

2006

1.570,00

16,82%

64,00

-65,22%

2.268,50

57,96%

1.059,00

99,44%

11.231,00

9,39%

2.408,00

-24,70%

195,11

-10,30%

2007

1.892,00

20,51%

325,00

407,81%

2.299,40

1,36%

825,00

-22,10%

11.284,00

0,47%

2.787,00

15,74%

242,85

24,47%

2008

2.124,00

12,26%

329,00

1,23%

1.269,00

-44,81%

401,00

-51,39%

12.731,00

12,82%

2.849,00

2,22%

233,07

-4,03%

2009

2.133,00

0,42%

289,00

-12,16%

276,00

-78,25%

383,00

-4,49%

13.400,00

5,25%

2.214,00

-22,29%

291,27

24,97%

2010

2.327,00

9,10%

585,00

102,42%

433,00

56,88%

850,00

121,93%

14.370,00

7,24%

2.488,00

12,38%

358,14

22,96%

2011

2.655,00

14,10%

640,00

9,40%

371,00

-14,32%

631,00

-25,76%

16.389,00

14,05%

2.920,00

17,36%

388,45

8,46%

2012

2.806,00

5,69%

598,00

-6,56%

1.259,00

239,35%

3,00

-99,52%

15.699,00

-4,21%

2.929,00

0,31%

422,24

8,70%

2013

28,00

-99,00%

602,00

0,67%

1.263,00

0,32%

-43,00

-1533,33%

16.999,00

8,28%

2.999,00

2,39%

443,58

5,05%

2014E

1.686,67

5923,81%

568,73

-5,53%

1.100,04

-12,90%

532,22

-1337,71%

16.304,17

-4,09%

2.008,44

-33,03%

352,15

-20,61%

2015E

1.624,28

-3,70%

550,93

-3,13%

1.286,54

16,95%

673,36

26,52%

17.170,55

5,31%

2.440,13

21,49%

377,88

7,31%

Eine wirklich stabile Gewinnentwicklung – wie wir es gestern z.B. bei den Pharma-Konzernen gesehen haben – kann kaum ein Unternehmen vorweisen.

Bei TESCO fällt das schlechte Ergebnis 2013 auf, welches auf dem Abschied aus den USA sowie Japan und China beruht. Die geschätzten TESCO-Zahlen für 2014 und 2015 sind wohl noch nicht um die heutige Hiobsbotschaft bereinigt – schauen aber dennoch nicht sehr gut aus.

Das stabilste und stärkste Wachstum kann Wal-Mart vorweisen. Der eindeutige Sieger in dieser Kategorie.

Gesamtkapitalrendite:

GK-Rendite

TESCO

SAINSBURY

CARREFOUR

METRO

WAL MART

TARGET

FAMILLY DOLLAR

2004

7,40%

3,49%

5,44%

5,48%

9,78%

7,64%

11,81%

2005

7,85%

2,75%

4,36%

4,39%

9,74%

11,90%

9,03%

2006

8,05%

1,67%

6,09%

5,64%

9,39%

8,40%

8,25%

2007

8,53%

4,50%

5,76%

4,90%

8,92%

9,06%

9,92%

2008

7,89%

4,56%

4,22%

3,67%

9,32%

7,89%

9,30%

2009

5,69%

4,36%

1,90%

3,57%

9,84%

7,05%

10,57%

2010

6,33%

6,75%

2,12%

4,72%

9,95%

7,39%

12,52%

2011

6,68%

6,63%

1,94%

4,28%

10,62%

8,42%

13,71%

2012

6,35%

5,96%

4,16%

2,26%

9,67%

8,14%

13,26%

2013

0,90%

5,75%

4,24%

2,28%

9,85%

7,81%

12,65%

Auch hier stecken die Amerikaner uns in die Tasche. Besonders Family Dollar hat stabile GK-Renditen über 10% und ist hier der Sieger.

(Anmerkung: Ich nehme Anregungen aus Kommentaren ernst und bin dankbar dafür, deshalb habe ich und werde in Zukunft die GK-Rendite insofern korrekt berechnen, daß ich alle Kosten die das Gesamtkapital betreffen wieder zum Gewinn dazurechne bevor ich die Rendite berechne – das sind die Zinskosten für Fremdkapital und die Geldflüsse an Minderheitengesellschafter bei konsolidierten Unternehmen. Der Netto-Gewinn ist im Prinzip das, was den Besitzern des Eigenkapitals zusteht. Das Gesamtkapital setzt sich natürlich aus Eigenkapital und Fremdkapital sowie aus Genußrechten und Minderheitsgesellschaftern zusammen, d.h. der Gewinn der unter ihnen verteilt wird ist nicht der Netto-Gewinn sondern der Netto-Gewinn inklusive der Fremdkapitalzinsen sowie Ausschüttungen an Genußscheinbesitzer und des Gewinnanteils der Minderheitengesellschafter)

Wer ist der fundamentale Sieger?

Bevor wir uns die Bewertung ansehen, müssen wir uns darüber im Klaren sein, wer der Sieger aus dem Vergleich ist.

Ich würde sagen, es ist ein Kopf-an-Kopf rennen zwischen Wal-Mart und Family Dollar.

Beide haben sehr gute Brutto-Margen (was im Preiskampf sehr wichtig ist) und beide haben gute Gewinnsteigerungen.

Das Umsatzwachstum halte ich in diesem Zusammenhang für unwichtig. TESCO hat zwas das stärkste Umsatzwachstum, aber sehr schlechte Margen. Man sieht, daß das zu nichts führt. Am Ende zählt das Ergebnis und nicht der Umsatz.

Bei der Gesamtkapitalrendite hat Family Dollar die Nase vorn.

Ich tendiere dennoch dazu, Wal-Mart den ersten Platz und Family Dollar den zweiten zu geben, da das Gewinnwachstum bei Wal-Markt wirklich nicht ohne ist, und die GK-Rendite auch fast 10% erreicht.

Bewertung:

Bewertung

TESCO

SAINSBURY

CARREFOUR

METRO

WAL MART

TARGET

FAMILLY DOLLAR

Dividendenrendite

3,94%

5,96%

2,67%

3,33%

2,50%

2,93%

1,47%

Div. Zuwachs 5J p.a.

4,30%

5,56%

-10,51%

n/a

12,60%

22,73%

17,56%

KUV

0,27

0,23

0,26

0,13

0,53

0,55

0,86

KBV

1,03

0,91

2,21

1,68

3,03

2,42

5,60

2004

22,46

11,51

14,73

16,01

24,71

25,26

19,94

2005

19,39

29,17

19,43

25,17

18,98

15,11

18,79

2006

20,58

109,59

14,28

14,82

17,14

20,35

22,79

2007

19,77

22,80

16,33

22,69

16,87

14,91

11,13

2008

13,32

17,46

15,18

23,27

17,27

9,12

15,65

2009

15,95

20,73

86,10

36,27

15,20

16,44

13,22

2010

14,67

12,00

51,26

20,66

13,37

17,11

17,47

2011

12,18

8,89

32,25

14,59

12,49

11,78

17,43

2012

9,63

10,90

10,85

2.289,34

14,54

13,15

17,33

2013

965,36

11,53

16,40

-266,99

14,98

13,34

16,66

Median

17,67

14,73

16,37

21,67

16,03

15,01

17,38

KGV2014

10,14

9,37

17,26

16,43

15,17

19,95

25,43

KGV2015E

10,53

9,67

14,76

12,99

14,40

16,42

23,70

Hier wird es jetzt interessant: Die KGVs einiger Unternehmen hatten aufgrund instabiler Gewinnentwicklung so starke Schwankungen, daß ich diesmal zum Median (anstatt zum Mittelwert) greifen mußte. Der Median “filtert” quasi Ausreißer heraus, indem er nicht wie der Mittelwert alle Werte addiert und durch die Anzahl dividiert, sondern alle Werte sortiert und den mittleren Wert herausnimmt.

Diese starken Gewinnschwankungen rechtfertigen meiner Ansicht nach keinesfalls ein Investment in so ein Unternehmen – es sei denn es handelt sich um eine Wachstumsbranche. Davon kann man hier aber defintiv nicht reden.

Dadurch fallen Unternehmen mit zeitweise 3 oder 4 stelligen bzw. sogar negativen KGVs für mich komplett aus. (Hier: TESCO und Metro).

Man sieht also, daß TESCO selbst nach dem heutigen Kursrutsch ein sehr riskantes Investment ist und im Vergleich zu den anderen auch kein Schnäpppchen. (Dann eher noch der Konkurrent im eigenen Lande: Sainsbury – der ist von KUV, KBV und KGV noch günstiger als TESCO, glänzt fundamental aber auch nicht wirklich.)

Von den beiden “Stars” Wal-Mart und Family Dollar ist Wal-Mart der günstigere Kauf. KUV, KBV und KGV sind hier attraktiver. Auch die Dividendenrendite ist doppelt so hoch.

Wenn man in dieser Branche investieren möchte, sollte man sich die Unternehmen wirklich genau ansehen – im Gegensatz z.B. zur gestern untersuchten Pharma-Branche sind hier die Ertragskennzahlen sehr unterschiedlich und teilweise katastrophal. Wenn man sich da nicht genau auskennt und die Zukunft erahnen kann sollte man sich wohl wo anders umschauen.

Gestern war es so weit, die Aktien von Alibaba sind zum ersten Mal an der Börse gehandelt worden.

Ich habe ja bereits hier über den IPO berichtet und das Unternehmen mit seinem Mitbewerb verglichen. Die Bewertung zum Zeichnungspreis war durchaus fair und attraktiv – so haben das wohl auch viele andere Marktteilnehmer gesehen.

Gleich nach der Eröffnung des Handels kostete eine Alibaba-Aktie bereits USD 92,70 (nachdem man sie um USD 68 zeichnen konnte) und schloß schliesslich den ersten Handelstag mit USD 93,89 ab – was einem Anstieg von 38% entspricht.

Das Unternehmen ist damit bereits mehr wert als Ebay oder Amazon und hat auch Facebook bei der Marktkapitalisierung hinter sich lassen.

Ich melde mich nach 3 Tagen Pause (Kurzurlaub) wieder zurück. Nachdem ich bereits vor einiger Zeit einen Beitrag über die Bewertung des Elektroauto-Produzenten Tesla veröffentlich habe – siehe hier – sind heute anscheinend auch die Analysten von Morgan Stanley darauf gekommen, daß die Aktie überbewertet sein könnte. Ein Analyst von Morgan Stanley meine heute, die Aktie sei ein bisschen zu gut gelaufen in letzter Zeit. Da Morgan Stanley mehr Leser hat als mein Blog ist die Aktie heute zeitweise über 10% eingebrochen und hat den gesamten Technologie-Index NASDAQ in die Tiefe gerissen. Die Tesla-Aktie schloß heute mit 9,08% minus und der NASDAQ mit 1,1% minus auf einem Monatstief.

Die Entwicklung der Tesla-Aktie seit August 2014

Besonders interessant an dieser Entwicklung ist, daß sich offensichtlich sehr viele Leute KEINE eigene Meinung über ihre Investments bilden sondern den Analysten blind vertrauen.

Dadurch bekommen die Analysten die Macht, eine Blase aufzublasen so lange es ihnen Spaß macht und dann irgendwann den Daumen zu senken und die Talfahrt zu starten.

An dieser Entwicklung heute ist gut erkennbar, daß es besonders wichtig ist, sich seine eigene Meinung zu bilden und nicht anderen nachzulaufen. Ich kann gar nicht oft genug sagen, daß man niemals aufgrund von Empfehlungen sein Geld veranlagen sollte, sondern nur in Dinge investiert, an die man selbst glaubt und die man auch versteht. Das gilt für alle Anlageklassen, also nicht nur für Aktien sondern auch für Anleihen, Lebensversicherungen, Rohstoffe, Kunst, etc.

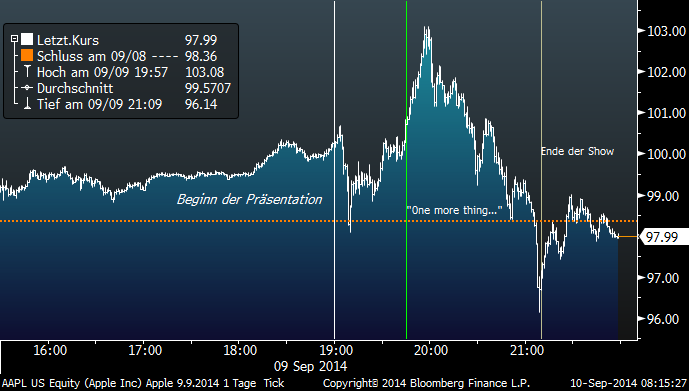

Gestern um 19 Uhr MEZ war es soweit. Apple stellt wie erwartet neue Iphones vor. Auch die Features dieser neuen Produkte entsprachen weitgehend den Erwartungen. Weiters wurde Apple Pay sowie die lange erwartete Apple Watch vorgestellt.

Sehr interessant ist ein Blick auf den Aktienkurs von Apple während dieser Präsentation. Man kann deutlich anhand des Kurses die einzelnen Erwartungen, Euphorien und Enttäuschungen der Marktteilnehmer ablesen – so deutlich wie das sonst extrem selten vorkommt. Meistens sind Kursschwankungen mehr oder weniger irrational und das Suchen einer Begründung für diese Schwankungen kommt Kaffeesatzlesen gleich.

Werfen wir einmal einen Blick auf den gestrigen Intraday-Verlauf des Aktienkurses:

Apple Aktienkurs Intraday 9.9.2014 mit Anmerkungen

Deutlich zu sehen ist, daß am Beginn der Show der Kurs ein wenig nachlässt. Zu diesem Zeitpunkt wurden gerade die neuen Iphones gezeigt. Größeres Display, neue CPU, NFC, aber nichts weltbewegend neues – zumindest hat der Markt es so gesehen. Der Kurs gibt leicht nach und pendelt sich dann – als Apple Pay vorgestellt wird – wieder ein wenig über dem Vortagesniveau ein.

Dann passiert das:

Jim Cook bei der Präsentation am 9.9.2014

Mit dieser Einleitung wurde einst auch das allererste Iphone vorgestellt. Die Erwartungen des Marktes explodieren. Der Kurs schießt um über 3% in die Höhe.

Die lange erwartete Apple Watch wird vorgestellt. In den nächsten eineinhalb Stunden spürt man am “Puls” der Apple-Aktie die Enttäuschung der Marktteilnehmer. Der Tiefpunkt wird gegen Ende der Präsentation erreicht wo der Kurs über 7% unter das Tageshoch fällt.

Die Volatilität während der Präsentation war also enorm. In den meisten Fällen kann Apple die Erwartungen bei Produktvorstellung nicht erfüllen. Der Aktienkurs schliesst meistens an solchen Tagen im Minus – so wie auch gestern. Dazu muß man noch sagen, daß die Märkte insgesamt gestern negativ geschlossen haben.

Meiner Ansicht nach hat Apple jedenfalls mit seiner neuen Produktpalette nichts falsch gemacht. Das größere Iphone war überfällig, da beinahe alle Smartphone-Hersteller auf große Displays setzen und die Benutzer sich das mittlerweile auch erwarten. Apple Pay ist eine geniale Idee – da kann noch etwas daraus werden. Und die Watch wird sicher ein nettes Gimmick und wirdin Zukunft besonders zu Apples Image als Luxusmarke beitragen.

Also: Nicht kurzfristig “Zocken” so wie es gestern offensichtlich Viele gemacht haben, sondern langfristig denken. Erst in ein paar Monaten wird man sehen wie erfolgreich die neuen Apple-Produkte sind und das wird sich dann nachhaltiger auf den Aktienkurs auswirken.

Der amerikanische Index S&P 500 – er enthält 500 der größten Unternehmen der USA – schloß am Freitag mit 2007,71 Punkten, da ist ein neues Rekordhoch und bedeutet YTD (year-to-date) eine Performance von 8,62% (10,15% total return inkl. Dividenden)

S&P 500 Index Performance letztes Jahr

Einschlägige Finanzmedien berichten, daß sie die Ursache für den Anstieg am Freitag in der Bekanntgabe von Arbeitsmarkt-Daten in den USA sehen. Es wurde vom “Bureau of Labor Statistics” bekannt gegeben, daß im August nur 142.000 neue Arbeitsplätze geschaffen wurden, so wenig wie im ganzen bisherigen Jahr nicht.

Also eigentlich keine gute Nachricht für die Wirtschaft. Die Börse kann – wenn gerade Bullenmarkt ist – allerdings aus allem etwas positives herauslesen.

In diesem Fall deuten die Arbeitsmarktdaten darauf hin, daß sich die Wirtschaft in den USA nicht so schnell erholt wie unlängst noch erwartet, und daß in Folge dessen die Federal Reserve Bank (FED) die Zinsen noch länger nicht erhöhen wird.

Niedrige Zinsen bedeuten billiges Geld und vor allem schlechte Erträge bei Anleihen und anderen zinssensitiven Anlageprodukten. Es bleibt also nur die Aktie als renditenträchtige Alternative.

Man sieht also: In einem Bullenmarkt – wenn die Märkte insgesamt nach oben drängen – werden von den Marktteilnehmern tendenziell alle Nachrichten als positiv empfunden. Umgekehrt ist es bei Bärenmärkten – wenn es abwärts geht – meistens so, daß alles negativ gesehen wird. So hätte z.B. eine Nachricht wie die gestrige im Bärenmarkt von 2008/09 sicher dazu geführt, daß die Märkte nach unten gegangen werden – exakt die gleiche Nachricht zu einer anderen Zeit, bei einer anderen Stimmung, kann exakt das Gegenteil bewirken.

Mario Draghi – der Vorsitzende der europäischen Zentralbank – hat heute bekannt gegeben, dass die EZB den Leitzins (die sogenannte “Main Refinancing rate” zu dem sich Banken bei der EZB Geld leihen können) auf ein neues Rekordtief von 0,05(!)% senkt. Außerdem wurde die “Deposit rate” – also der Zinssatz zu dem Banken Geld bei der EZB “parken” können auf minus 0,2% gesenkt.

Dieser Schritt von der EZB war notwendig, nachdem in letzter Zeit immer mehr Zeichen dafür sprechen, dass die schwache Konjunktur in Europa komplett zum Stillstand gekommen ist und die Gefahr droht, dass sie den Rückwärtsgang einlegen könnte – was eine Rezession und noch mehr Arbeitslosigkeit zur Folge hätte.

Das ist aber noch nicht alles – es wurde außerdem von Draghi verlautbart, dass man vor hat etwa 500 Milliarden Euro in den Ankauf von “Asset Backed Securities” zu investieren, d.h. den Geschäftsbanken ihre Kredite abzukaufen, damit sie ihre Bücher freibekommen für die Vergabe neuer Kredite – Details dazu möchte Draghi im Oktober bekannt geben.

Diese Massnahmen sollen helfen, den Geldumlauf in der Wirtschaft zu steigern, da die bisherigen Maßnahmen noch nicht dazu geführt haben, dass die Kreditvergabe an Unternehmen ausreichend funktioniert. Investitionen werden von den Banken vor allem seit der Finanzkrise 2008 sehr kritisch gesehen, außerdem haben die Banken sich noch immer nicht komplett von dem Schock erholt, sodaß sie ihrer Aufgabe – die Wirtschaft mit Geld zu versorgen – besonders in Europa nicht ausreichend nachkommen können.

Die Hauptrefinanzierungsrate der EZB auf neuem Rekordtief

Also keine guten Nachrichten für das Sparbuch, aber sehr gute Nachrichten für die Wirtschaft und die Börse.

Die Märkte haben deshalb auch sehr euphorisch reagiert. Der europäische Eurostoxx Index konnte heute um 1,81% zulegen. Der Euro hingegen ist gegenüber den meisten Währungen – insbesondere gegen den Dollar – regelrecht abgestürzt.

Die Vorsitzende der amerikanischen Notenbank FED Janet Hellen hat am Freitag angedeutet, dass sie eine Erholung der US-Wirtschaft sieht – vor allem einen starken Rückgang der Arbeitslosigkeit in den letzten 5 Jahren – und hat laut über ein “tightening” (=Straffung) der monetären Maßnahmen der FED nachgedacht.

Die FED versucht die Geldversorgung der US-Wirtschaft dahingehend zu steuern, dass einerseits die Wirtschaft über ausreichend Geld verfügt um zu funktionieren (wenig Arbeitslosigkeit) , aber andererseits eine Inflation zu vermeiden.

Es könnte also bereits 2015 zu Leitzinserhöhungen beim Dollar kommen. Der USD hat gegenüber den meisten Währungen – insbesondere gegenüber dem EUR aufgrund dieser Meldung zugelegt.

Im Euro-Raum kann man leider noch nicht von einer deutlichen Erholung der Wirtschaft sprechen, deshalb hat die europäische Zentralbank EZB bereits signalisiert, dass bis 2017 keine Änderung ihrer Politik (Zinserhöhung) statt finden wird.

Diese Situation hat es in der Form seit Einführung des Euro noch nicht gegeben. Bisher hat die EZB ihre Politik immer an die FED angepasst – sie hat zwar verzögert und nicht so stark auf Trends reagiert wie die FED, aber meistens im Einklang. Das hat den Wechselkurs zwischen EUR und USD in den letzten 10 Jahren – bis auf kurze Ausreißer – immer recht stabil zwischen 1,20 und 1,40 gehalten.

Die USD-Leitzinsen in weiss, die EUR-Leitzinsen in orange

Jetzt deutet sich erstmals eine deutlich raschere Erholung der Wirtschaftslage in Amerika an als in Europa. Die Ursache liegt vor allem bei den südeuropäischen krisengeplagten Ländern wie Portugal, Italien, Griechenland und Spanien (PIGS-Staaten).

Diese Situation könnte den EUR in näherer Zukunft stark schwächen. An der Entwicklung des Wechselkurses der letzten Monate ist bereits zu sehen, dass der Markt schon länger ein Straffen der monetären Politik der FED erwartet.

Wechselkurs zwischen EUR und USD

Ich persönlich erwarte eine weitere Erholung der US-Wirtschaft, aber auch der des “Nord”-europäischen Raumes. Das könnte die Rufe nach einer Teilung des Euro in einen “Nord” und einen “Süd”-Euro wieder aufkeimen lassen.

In der näheren Zukunft schaut es meiner Ansicht nach jedenfalls nicht gut aus für einen “starken” Euro. Anhaltend niedrige Zinsen lassen die Gelder natürlich in Märkte fliessen wo die Renditen höher sind, besonders in die “Weltleitwährung” US-Dollar.

Der Finanz-Blog für den fundamental interessierten Anleger