Gestern habe ich die einzelnen Mitglieder das deutschen DAX-Index, der ebenfalls gestern ein neues Allzeithoch erreichte untersucht um zu untersuchen ob es im DAX noch günstige Aktien gibt.

Aus der ersten Analyse kamen einige Unternehmen in die nähere Auswahl. Unter anderem war der Softwarehersteller SAP unter den interessanten Titeln vertreten. Die Ertragskennzahl Gesamtkapitalrendite ist bei diesem Unternehmen sehr gut und die Bewertung im Vergleich zu anderen DAX-Mitgliedern war ebenfalls recht attraktiv.

Doch wie sieht es im internationalen Vergleich aus? Ist SAP auch ein gutes und günstiges Unternehmen, im Vergleich mit anderen Softwareherstellern aus anderen Gebieten der Welt? Das Ergebnis ist sehr überraschend…

Die Vergleichskandidaten:

Ich habe außer SAP noch ein weiteres relativ großes europäisches Software-Unternehmen in den Vergleich aufgenommen:

Dassault Systems. Die Firma ist spezialisiert auf das sogenannte “Product Lifecycle-Management” und ermöglich es Herstellern von Produktem, diese als 3D-Modelle zu erstellen und seine Montage und andere wichtige Prozesse zu simulieren.

Außerdem dabei:

Microsoft: Dazu muß man nicht viel sagen – der größte Softwarehersteller der Welt. Das Betriebsystem Windows sowie Office (Excel, Word, etc.) kommen von Microsoft. Außerdem ist Microsoft natürlich mittlerweile kein reiner Software-Hersteller, da auch Produkte wie die XBOX oder das Surface-Tablet verkauft werden. Der eigentliche Zweck ist allerdings immer die eigene Software an den Kunden zu verkaufen.

Adobe Systems: Adobe ist besonders durch Photoshop bekannt geworden. Mittlerweile verfolgt Adobe viele andere Geschäftsbereiche wie z.B. das Patent auf die sehr verbreiteten PDF-Dateien. Adobe bietet auch Entwicklungsumgebungen für Webseiten und Smartphone-Applikationen an.

Symantec Corp: Symantec ist Marktführer bei Anti-Viren-Software (Norton Antivirus) und anderen Sicherheits-Lösungen. Außerdem bietet Symantec Backup-Lösungen für Unternehmen und Privatkunden an.

Autodesk Inc: Autodesk ist jedem Architekten bekannt. Die CAD-Software 3D-Studio ist quasi Standard.

Oracle Corp: In der Vergangenheit war Oracle besonders spezialisiert auf den Entwicklung von relationalen Datenbank-Systemen auf SQL-Basis. Mittlerweile hat man aber auch viele andere Geschäftsbereiche erschlossen. Der bekannteste davon ist wohl durch den Kauf von SUN Microsystems entstanden. Oracle besitzt alle Rechte an der Programmiersprache JAVA die weltweit in Milliarden Geräten, unter anderem in jedem Android-Smartphone zum Einsatz kommt.

Der Vergleich:

Umsatz:

| Umsatz | 2004 | 2005 | 2006 | 2007 | 2008 | 2009 | 2010 | 2011 | 2012 | 2013 | 2014 | Zuwachs p.a. | Rang |

| SAP SE | 7.514,49 | 8.512,43 | 9.393,00 | 10.256,00 | 11.575,00 | 10.672,00 | 12.464,00 | 14.233,00 | 16.223,00 | 16.815,00 | 17.560,00 | 9,89% | 7 |

| DASSAULT SYSTEMES SA | 796,55 | 934,51 | 1.157,80 | 1.258,85 | 1.334,78 | 1.251,34 | 1.563,84 | 1.783,04 | 2.028,34 | 2.066,12 | 2.294,30 | 12,47% | 3 |

| MICROSOFT CORP | 36.835,00 | 39.788,00 | 44.282,00 | 51.122,00 | 60.420,00 | 58.437,00 | 62.484,00 | 69.943,00 | 73.723,00 | 77.849,00 | 86.833,00 | 10,00% | 6 |

| ADOBE SYSTEMS INC | 1.666,58 | 1.966,32 | 2.575,30 | 3.157,88 | 3.579,89 | 2.945,85 | 3.800,00 | 4.216,26 | 4.403,68 | 4.055,24 | 4.147,07 | 10,66% | 4 |

| SYMANTEC CORP | 1.870,13 | 2.582,85 | 4.143,39 | 5.199,37 | 5.874,42 | 6.150,00 | 5.985,00 | 6.190,00 | 6.730,00 | 6.906,00 | 6.676,00 | 15,19% | 2 |

| AUTODESK INC | 951,64 | 1.233,77 | 1.537,20 | 1.839,80 | 2.171,90 | 2.315,20 | 1.713,70 | 1.951,80 | 2.215,60 | 2.312,20 | 2.273,90 | 10,16% | 5 |

| ORACLE CORP | 10.156,00 | 11.799,00 | 14.380,00 | 17.996,00 | 22.430,00 | 23.252,00 | 26.820,00 | 35.622,00 | 37.121,00 | 37.180,00 | 38.275,00 | 15,88% | 1 |

Beim Umsatzzuwachs sind eigentlich alle Unternehmen gut dabei. SAP belegt leider hier den letzten Platz, obwohl über die letzten 10 Jahre immerhin ein Zuwachs von fast 10% pro Jahr erzielt werden konnte. Das schaffen nicht viele Unternehmen in anderen Sparten.

Oracle ist der Sieger mit 15,88% Zuwachs pro Jahr über die letzten 10 Jahre.

Umsatzrendite:

| Umsatzrendite | 2004 | 2005 | 2006 | 2007 | 2008 | 2009 | 2010 | 2011 | 2012 | 2013 | 2014 | Rang |

| SAP SE | 17,44% | 17,58% | 19,92% | 18,58% | 15,96% | 16,38% | 14,53% | 24,16% | 17,28% | 19,78% | 23,97% | 3 |

| DASSAULT SYSTEMES SA | 15,24% | 16,72% | 15,05% | 14,04% | 15,02% | 13,56% | 14,10% | 16,22% | 16,51% | 17,05% | 22,33% | 5 |

| MICROSOFT CORP | 22,17% | 30,80% | 28,45% | 27,51% | 29,26% | 24,93% | 30,02% | 33,10% | 23,03% | 28,08% | 23,83% | 4 |

| ADOBE SYSTEMS INC | 27,03% | 30,66% | 19,64% | 22,92% | 24,35% | 13,12% | 20,39% | 19,75% | 18,91% | 7,15% | 25,59% | 2 |

| SYMANTEC CORP | 19,82% | 20,76% | 3,79% | 7,78% | 7,90% | -110,34% | 11,93% | 9,64% | 17,41% | 10,93% | 19,73% | 6 |

| AUTODESK INC | 12,64% | 17,95% | 21,70% | 15,75% | 16,40% | 7,93% | 3,38% | 10,86% | 12,88% | 10,70% | 11,90% | 7 |

| ORACLE CORP | 26,40% | 24,46% | 23,51% | 23,75% | 24,61% | 24,05% | 22,87% | 23,99% | 26,89% | 29,38% | 34,74% | 1 |

Auch hier sind eigentlich alle Unternehmen sehr gut. Oracle tragt dennoch wieder den Sieg davon mit einer Gewinnspanne von immerhin fast 35%. SAP belegt hier den dritten Platz.

Gewinn:

| Nettogewinn | 2004 | 2005 | 2006 | 2007 | 2008 | 2009 | 2010 | 2011 | 2012 | 2013 | 2014 | 2015E |

| SAP SE | 1.310,52 | 1.496,41 | 1.871,00 | 1.906,00 | 1.847,00 | 1.748,00 | 1.811,00 | 3.438,00 | 2.803,00 | 3.326,00 | 4.209,04 | 4.520,00 |

| DASSAULT SYSTEMES SA | 121,36 | 156,21 | 174,26 | 176,68 | 200,50 | 169,74 | 220,54 | 289,18 | 334,82 | 352,28 | 512,36 | 581,93 |

| MICROSOFT CORP | 8.168,00 | 12.254,00 | 12.599,00 | 14.065,00 | 17.681,00 | 14.569,00 | 18.760,00 | 23.150,00 | 16.978,00 | 21.863,00 | 20.691,68 | 23.377,48 |

| ADOBE SYSTEMS INC | 450,40 | 602,84 | 505,81 | 723,81 | 871,81 | 386,51 | 774,68 | 832,85 | 832,78 | 289,99 | 1.061,19 | 1.670,75 |

| SYMANTEC CORP | 370,62 | 536,16 | 156,85 | 404,38 | 463,85 | -6.786,00 | 714,00 | 597,00 | 1.172,00 | 755,00 | 1.317,11 | 1.343,56 |

| AUTODESK INC | 120,32 | 221,51 | 333,60 | 289,70 | 356,20 | 183,60 | 58,00 | 212,00 | 285,30 | 247,40 | 270,50 | 299,47 |

| ORACLE CORP | 2.681,00 | 2.886,00 | 3.381,00 | 4.274,00 | 5.521,00 | 5.593,00 | 6.135,00 | 8.547,00 | 9.981,00 | 10.925,00 | 13.294,91 | 13.951,34 |

| GewinnVeränderung | 2005 | 2006 | 2007 | 2008 | 2009 | 2010 | 2011 | 2012 | 2013 | 2014 | 2004-2014 | Rang |

| SAP SE | 14,18% | 25,03% | 1,87% | -3,10% | -5,36% | 3,60% | 89,84% | -18,47% | 18,66% | 26,55% | 12,38% | 4 |

| DASSAULT SYSTEMES SA | 28,72% | 11,55% | 1,39% | 13,48% | -15,34% | 29,93% | 31,12% | 15,78% | 5,21% | 45,44% | 15,49% | 2 |

| MICROSOFT CORP | 50,02% | 2,82% | 11,64% | 25,71% | -17,60% | 28,77% | 23,40% | -26,66% | 28,77% | -5,36% | 9,74% | 5 |

| ADOBE SYSTEMS INC | 33,85% | -16,10% | 43,10% | 20,45% | -55,67% | 100,43% | 7,51% | -0,01% | -65,18% | 265,95% | 8,95% | 6 |

| SYMANTEC CORP | 44,67% | -70,75% | 157,81% | 14,71% | -1562,97% | 110,52% | -16,39% | 96,31% | -35,58% | 74,45% | 13,52% | 3 |

| AUTODESK INC | 84,11% | 50,60% | -13,16% | 22,95% | -48,46% | -68,41% | 265,52% | 34,58% | -13,28% | 9,34% | 8,44% | 7 |

| ORACLE CORP | 7,65% | 17,15% | 26,41% | 29,18% | 1,30% | 9,69% | 39,32% | 16,78% | 9,46% | 21,69% | 17,37% | 1 |

Unglaublich – aber auch beim Gewinnwachstum belegt Oracle den ersten Platz. Es gab in den letzten 10 Jahren kein einziges Jahr mit Gewinnrückgang. Das konnte sonst keines der Unternehmen schaffen.

Gesamtkapitalrendite:

| GK-Rendite | 2004 | 2005 | 2006 | 2007 | 2008 | 2009 | 2010 | 2011 | 2012 | 2013 | 2014 | Rang |

| SAP SE | 17,45% | 16,59% | 19,75% | 18,85% | 14,18% | 13,84% | 9,37% | 15,53% | 10,66% | 12,27% | 10,97% | 3 |

| DASSAULT SYSTEMES SA | 11,07% | 11,63% | 10,32% | 9,93% | 9,73% | 7,74% | 7,45% | 8,49% | 9,59% | 8,55% | 10,34% | 6 |

| MICROSOFT CORP | 8,84% | 17,30% | 18,53% | 22,63% | 24,44% | 18,75% | 21,96% | 21,57% | 14,31% | 15,65% | 12,35% | 2 |

| ADOBE SYSTEMS INC | 23,00% | 24,70% | 8,48% | 12,67% | 15,15% | 5,35% | 10,22% | 10,01% | 8,97% | 3,44% | 10,39% | 4 |

| SYMANTEC CORP | 8,79% | 9,77% | 0,98% | 2,43% | 2,73% | -62,12% | 7,51% | 5,79% | 9,88% | 6,16% | 10,35% | 5 |

| AUTODESK INC | 11,83% | 19,39% | 24,51% | 16,23% | 16,10% | 7,58% | 2,37% | 7,61% | 8,84% | 5,74% | 5,89% | 7 |

| ORACLE CORP | 21,17% | 14,60% | 12,37% | 13,56% | 12,64% | 13,12% | 11,19% | 12,72% | 13,72% | 14,33% | 15,73% | 1 |

Das kann ja fast nicht wahr sein – wieder gibt es einen eindeutigen Sieger: Oracle. 10 Jahre in Folge erreichte dieses Unternehmen stetig eine Gesamtkapitalrendite von über 10%. Nicht einmal Microsoft brachte das zu Stande – obwohl dieses Unternehmen den zweiten Platz trotzdem verdient hat.

Zuwachs beim Eigenkapital pro Aktie:

| EK /Aktie | 2004 | 2005 | 2006 | 2007 | 2008 | 2009 | 2010 | 2011 | 2012 | 2013 | 2014 | Zuwachs p.a. | Rang |

| SAP SE | 3,69 | 4,67 | 5,04 | 5,30 | 5,93 | 7,13 | 8,26 | 10,67 | 11,85 | 13,44 | 15,87 | 15,70% | 3 |

| DASSAULT SYSTEMES SA | 3,08 | 3,85 | 4,39 | 4,75 | 5,59 | 6,12 | 7,39 | 8,44 | 9,34 | 10,28 | 11,69 | 14,26% | 4 |

| MICROSOFT CORP | 6,89 | 4,49 | 3,99 | 3,32 | 3,97 | 4,44 | 5,33 | 6,82 | 7,92 | 9,48 | 10,90 | 4,69% | 7 |

| ADOBE SYSTEMS INC | 2,41 | 3,15 | 8,77 | 7,74 | 8,38 | 9,36 | 10,35 | 11,77 | 13,49 | 13,55 | 13,62 | 18,93% | 2 |

| SYMANTEC CORP | 3,89 | 5,22 | 13,13 | 12,90 | 13,07 | 5,08 | 5,70 | 5,97 | 7,04 | 7,85 | 8,34 | 7,93% | 6 |

| AUTODESK INC | 2,78 | 2,85 | 3,45 | 4,82 | 5,35 | 5,79 | 6,44 | 7,09 | 8,34 | 9,14 | 9,98 | 13,62% | 5 |

| ORACLE CORP | 1,55 | 2,11 | 2,87 | 3,31 | 4,47 | 5,01 | 6,13 | 7,85 | 8,91 | 9,61 | 10,50 | 21,12% | 1 |

Langsam wird es langweilig: Schon wieder gibt es einen eindeutigen Gewinner – und der heißt – natürlich: Oracle

SAP belegt hier den Platz 3, wobei im Vergleich zu anderen Branchen natürlich auch ein Wachstum des Eigenkapitals von 15,7% pro Jahr sehr gut ist.

Casflow:

| Free Cashflow | 2004 | 2005 | 2006 | 2007 | 2008 | 2009 | 2010 | 2011 | 2012 | 2013 | 2014 (lt12M) | Zuwachs p.a. | Rang |

| SAP SE | 1.615,08 | 1.346,14 | 1.490,00 | 1.532,00 | 1.819,00 | 2.790,00 | 2.598,00 | 3.330,00 | 3.281,00 | 3.266,00 | 3.237,00 | 7,20% | 4 |

| DASSAULT SYSTEMES SA | 182,08 | 124,32 | 184,89 | 281,23 | 255,44 | 281,68 | 371,07 | 379,51 | 525,67 | 464,46 | 455,10 | 9,59% | 3 |

| MICROSOFT CORP | 13.517,00 | 15.793,00 | 12.826,00 | 15.532,00 | 18.430,00 | 15.918,00 | 22.096,00 | 24.639,00 | 29.321,00 | 24.576,00 | 27.013,00 | 7,17% | 5 |

| ADOBE SYSTEMS INC | 620,52 | 681,48 | 816,70 | 1.308,98 | 1.168,89 | 998,20 | 943,35 | 1.333,02 | 1.228,50 | 963,33 | 1.139,15 | 6,26% | 6 |

| SYMANTEC CORP | 791,39 | 1.115,92 | 1.269,68 | 1.246,49 | 1.544,85 | 1.399,00 | 1.445,00 | 1.526,00 | 1.615,00 | 1.257,00 | 896,00 | 1,25% | 7 |

| AUTODESK INC | 194,23 | 332,30 | 394,70 | 541,30 | 665,20 | 515,50 | 207,80 | 512,50 | 510,50 | 502,70 | 565,20 | 11,27% | 2 |

| ORACLE CORP | 2.988,00 | 3.364,00 | 4.305,00 | 5.201,00 | 7.159,00 | 7.726,00 | 8.451,00 | 10.764,00 | 13.095,00 | 13.574,00 | 14.546,00 | 17,15% | 1 |

Eigentlich war vorhersehrbar wer auch bei diesem Vergleich vorne liegt: Schon wieder Oracle.

Auch hier muss ich aber sagen, dass alle Unternehmen eigentlich gut unterwegs sind: Keines der Unternehmen hatte in den letzten 10 Jahren je einen negativen Cashflow. Das ist bisher in meinen Vergleichen einmalig.

Das Gesamtranking:

| Gesamtranking | Umsatz | Umsatzrendite | Gewinn | GK-Rendite | EK/Aktie | Cashflow | Durchschn. | Rang |

| SAP SE | 7 | 3 | 4 | 3 | 3 | 4 | 4,00 | 3 |

| DASSAULT SYSTEMES SA | 3 | 5 | 2 | 6 | 4 | 3 | 3,83 | 2 |

| MICROSOFT CORP | 6 | 4 | 5 | 2 | 7 | 5 | 4,83 | 5 |

| ADOBE SYSTEMS INC | 4 | 2 | 6 | 4 | 2 | 6 | 4,00 | 3 |

| SYMANTEC CORP | 2 | 6 | 3 | 5 | 6 | 7 | 4,83 | 5 |

| AUTODESK INC | 5 | 7 | 7 | 7 | 5 | 2 | 5,50 | 7 |

| ORACLE CORP | 1 | 1 | 1 | 1 | 1 | 1 | 1,00 | 1 |

Natürlich führt Oracle das Gesamtranking mit einer Durchschnittsnote von 1 an. Das hat es in meinen Vergleichen noch nie gegeben. Sieger in allen Disziplinen.

Immerhin gehen die Plätze zwei und drei nach Europa: Dassault und SAP.

Die Bewertung:

KGV:

| KGV | 2004 | 2005 | 2006 | 2007 | 2008 | 2009 | 2010 | 2011 | 2012 | 2013 | aktuell | 2015E | Median | Rang |

| SAP SE | 31,74 | 32,65 | 27,23 | 23,23 | 16,75 | 23,15 | 25,81 | 14,54 | 26,60 | 23,02 | 17,78 | 16,55 | 23,19 | 2 |

| DASSAULT SYSTEMES SA | 34,59 | 34,75 | 26,36 | 26,83 | 18,41 | 27,73 | 30,94 | 26,01 | 31,58 | 32,62 | 28,98 | 25,51 | 28,35 | 7 |

| MICROSOFT CORP | 35,62 | 22,72 | 23,30 | 24,03 | 9,73 | 18,87 | 12,70 | 9,43 | 13,16 | 14,24 | 17,39 | 15,40 | 16,39 | 4 |

| ADOBE SYSTEMS INC | 33,47 | 37,01 | 47,42 | 34,03 | 12,82 | 50,38 | 20,07 | 16,66 | 21,94 | 102,65 | 35,93 | 22,82 | 33,75 | 5 |

| SYMANTEC CORP | 43,55 | 35,30 | 124,69 | 34,87 | 23,41 | -2,17 | 18,23 | 19,32 | 10,75 | 21,64 | 13,64 | 13,37 | 20,48 | 1 |

| AUTODESK INC | 73,08 | 44,73 | 28,10 | 40,06 | 12,05 | 31,93 | 152,08 | 32,45 | 27,56 | 45,01 | 51,03 | 46,09 | 42,39 | 6 |

| ORACLE CORP | 27,05 | 21,80 | 26,27 | 27,52 | 16,30 | 22,34 | 25,77 | 15,08 | 15,66 | 15,64 | 14,51 | 13,83 | 15,98 | 3 |

Hier ist zu sehen, wie die KGVs der einzelnen Aktien sich in den letzten 10 Jahren entwickelt haben und wie das derzeitige KGV bzw. das KGV bezogen auf den Gewinn 2015 aussieht.

Das Ranking habe ich davon abhängig gemacht, wie hoch das derzeitige KGV im Vergleich zum Median der letzten 10 Jahre ist.

Von dieser Betrachtungsweise her ist Symantec am günstigsten, da das aktuelle KGV bei 13,64 liegt und der 10 jährige Median bei 20,48. Allerdings hat Symantec beim fundamentalen Vergleich nur den 5. Platz erreicht und es ist das einzige Unternehmen, welches in den letzten 10 Jahren auch ein Verlustjahr hatte.

SAP belegt den zweiten Platz. Die Aktie ist also offensichtlich nicht überteuert, allerdings war SAP im fundamentalen Vergleich nur Dritter. Der Sieger des fundamentalen Vergleiches war eindeutig Oracle, welches hier den 3. Platz einnimmt. Im direkten KGV-Vergleich ist Oracle sogar am günstigsten. Interessanterweise war aber auch das durchschnittliche KGV bei Oracle in den letzten 10 Jahren – besonders in den letzten 3 Jahren – deutlich unter dem der anderen Vergleichskandidaten. Anscheinend misstraut der Markt Oracle irgendwie.

Ich sehe allerdings keine Gründe dafür. Das Unternehmen hat seine Geschäftsbereiche schön abgesteckt (Datenbanken, JAVA, etc.) und hat meiner Ansicht nach in den nächsten Jahren nichts zu befürchten.

Dividende, KBV und KUV:

| Bewertung | Div.Rendite | Div. Wachstum 3 J | KBV | KUV |

| SAP SE | 1,81% | 18,56% | 3,84 | 4,13 |

| DASSAULT SYSTEMES SA | 0,94% | 15,41% | 5,66 | 6,33 |

| MICROSOFT CORP | 2,71% | 16,89% | 3,92 | 3,87 |

| ADOBE SYSTEMS INC | 0,00% | 0,00% | 5,62 | 9,19 |

| SYMANTEC CORP | 2,28% | 0,00% | 3,04 | 2,75 |

| AUTODESK INC | 0,00% | 0,00% | 6,08 | 5,65 |

| ORACLE CORP | 1,09% | 25,99% | 4,06 | 5,05 |

Richtige Dividendentitel sind die Softwarehersteller alle nicht. Man muss sich mit weniger als 3% zufrieden geben. Allerdings schaut das Wachstum der Dividenden teilweise ganz gut aus. So auch bei Oracle.

Vom KBV her sind alle Unternehmen überdurchschnittlich teuer. Das liegt wohl an der guten Ertragskraft.

Ich bin dennoch von Oracle überzeugt, und werde diesen Titel auch in der Financeblog-wikifolio aufnehmen. (Zum Glück ist das entlich wieder eine Aktie, die auch im Wikifolio-Anlageuniversum verfügbar ist)

Leider konnte SAP mich nicht überzeugen, allerdings sind Softwarehersteller an sich sehr gute Unternehmen die konjunkturelle Schwankungen nicht so stark wahrnehmen wie die meisten anderen Unternehmen.

Ein Softwarehersteller hat natürlich den Vorteil, dass er keinerlei Wareneinsatz hat. Software entsteht in den Köpfen der Mitarbeiter und lässt sich beliebig oft vertreiben, ohne dass man dafür Fabriken, Produktionsstätten etc. benötigt.

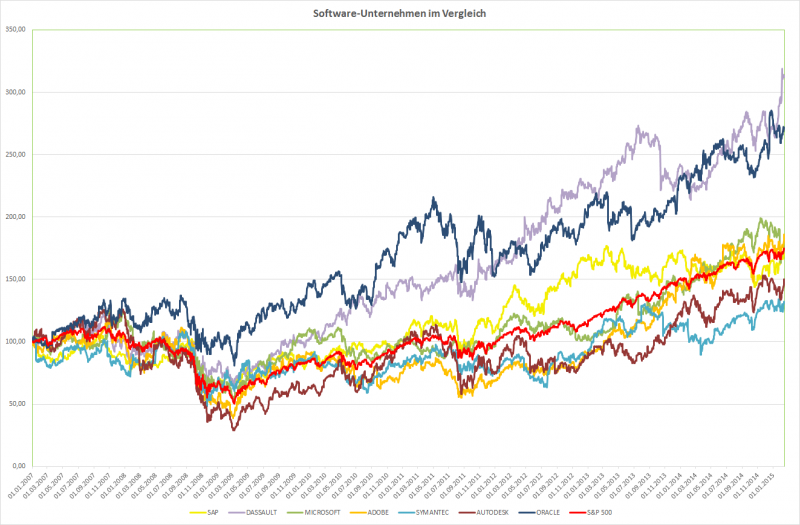

Der Chart:

Der Chart bestätigt in dem Fall wieder einmal die fundamentale Analyse. Die beiden Sieger aus dem fundamentalen Vergleich konnten auch am Börseparkett die beste Performance hinlegen: Oracle und Dassault. Dieser Chart ist NICHT währungsbereinigt, deshalb liegt wahrscheinlich Dassault vorne,. Wäre er auf EUR oder USD standardisiert, wäre Oracle vorne, da der EUR ja gegenüber dem USD stark verloren hat.

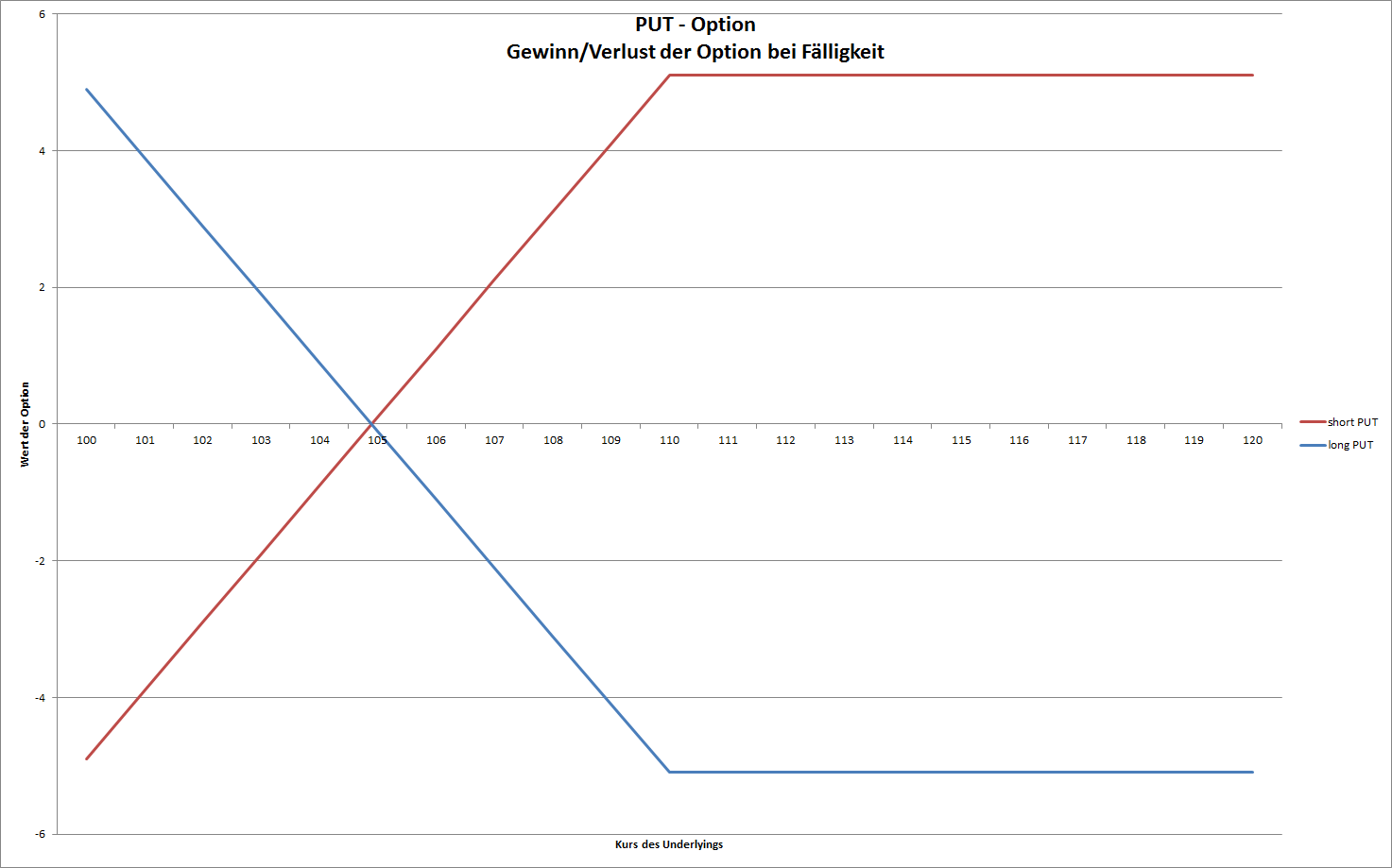

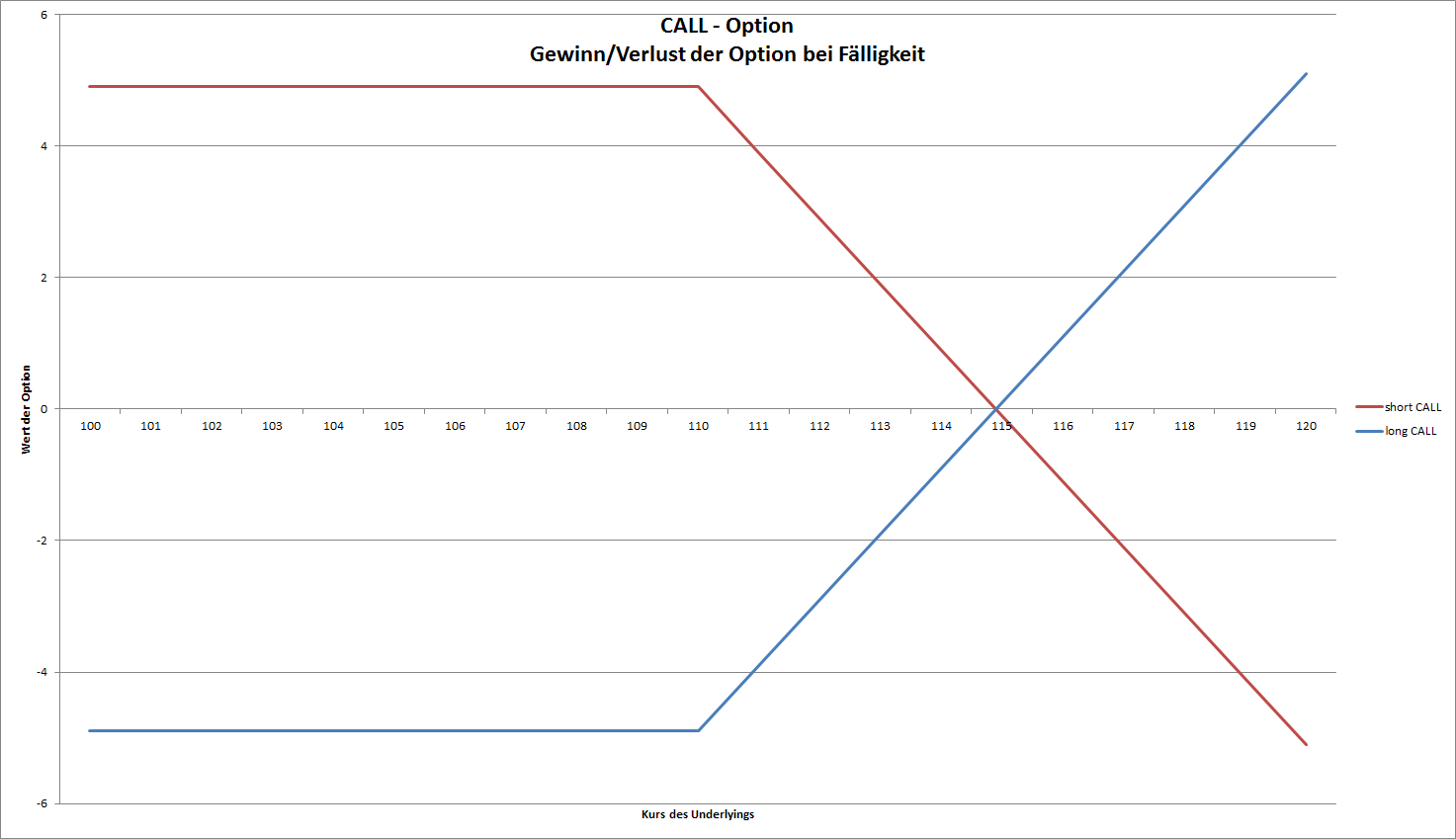

Des einen Freud – des anderen Leid: Gewinn und Verlust beim Kauf bzw. Verkauf einer Call-Option

Des einen Freud – des anderen Leid: Gewinn und Verlust beim Kauf bzw. Verkauf einer Call-Option