Im letzten Teil habe ich mich mit dem Thema Cloud-Computing beschäftigt und erklärt worum es dabei geht und welche Unternehmen dabei eine Rolle spielen. Die Erkenntnis war, dass es sich dabei um einen Wachstumsmarkt handelt der bisher übersehen wurde – sogar im Reporting der börsenotierten Unternehmen, welche die Umsätze aus diesem Bereich meistens unter “sonstiges” ausgewiesen hatten.

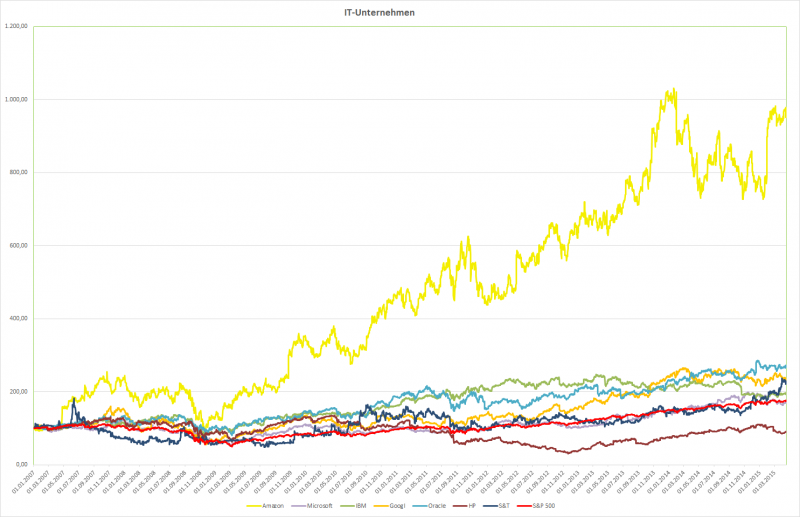

IT-Unternehmen im Vergleich

Heute vergleiche ich einige IT-Giganten miteinander die im Bereich Cloud-Computing zu den Marktführern gehören. Einzige Ausnahme: Das österreichische Unternehmen S&T welches ebenfalls diese Dienste anbietet, aber natürlich wesentlich kleiner ist als die Giganten.

Cloud-Computing ist seit Freitag an der Wallstreet ein heißes Thema geworden. Bis dahin hat sich wohl keinen Investor ernsthaft damit auseinandergesetzt. Die meisten Unternehmen die in diesem Bereich tätig sind, bieten das Produkt nur als “Abfallprodukt” an und weisen die Umsätze nicht einmal gesondert in ihren Bilanzen aus. Meistens liefen die Erträge von Cloud-Computing bisher einfach unter “sonstige Umsätze”.

Cloud-Computing

Am Freitag allerdings veröffentlichte Amazon erstmals detaillierte Zahlen aus dem Cloud-Geschäft, was der Aktie ein sattes Plus von 16% brachte – und das obwohl Amazon für das letzte Quartal ein negatives Ergebnis meldete.

Auch die Aktie von Microsoft konnte am Freitag – aufgrund der gleichen Phantasie – über 10% zulegen.

Auf einen Schlag erkannte anscheinend die Wallstreet welche Bedeutung das Cloud-Geschäft hat und welche enormen Wachstumsfantasien dahinter stecken.

Ich werde das Thema “Clound-Computing” heute im Detail durchleuchten.

Auch wenn man die Fortschritte in der Biotechnologie nicht so gut mitbekommt wie z.B. die in der Computertechnik oder Telekommunikation (Smartphones, Tablets, Internet, etc) so ist diese Branche auch eine Branche der Innovationen und die Welt der Biotechnologie hat sich in den letzten 20 Jahren ähnlich schnell entwickelt wie in der Computertechnik.

Es handelt sich also um eine Wachstumsbranche – wie wir auch an den Kennzahlen der Unternehmen sehen werden.

Ich werde heute wieder 7 Unternehmen aus dem Bereich der Biotechnologie vergleichen. Ich habe mich für die – weniger riskanten – Unternehmen entschieden die sich auf “ausgereifte” Biotechnologie spezialisiert haben, was bedeutet sie verdienen mit ihren Forschungsergebnissen bereits Geld.

Die Biotechnologie ist auch eine der wenigen Branchen die auch an der Wiener Börse vertreten sind: Die Firma Valneva (vormals Intercell) hat sich vor allem auf die Entwicklung von Impfstoffen spezialisiert. Leider hat sich noch zu wenig Produkte zur Marktreife gebracht, sodass auch noch kein nennenswerter Gewinn erzielt werden kann. Aus diesem Grund habe ich dieses Unternehmen nicht in den heutigen Vergleich aufgenommen.

Die Chancen und Risiken der Biotechnologie-Branche:

Der Schwerpunkt der Biotech-Unternehmen liegt auf der Erforschung und Entwicklung neuer Medikamente. Dabei ist oft unbekannt wie lange die Entwicklung eines neuen Wirkstoffs bzw. einer neuen Therapie-Methode dauern kann. Und auch wenn der neue Wirkstoff endlich entdeckt bzw. entwickelt wurde, so sind sehr aufwendige Prüfverfahren notwendig bevor eine Medikation für den Markt zugelassen wird. Diese Verfahren können Jahre dauern.

Die Entwicklungen enden deshalb oft in einer Sackgasse und es gehen Jahre an aufwendiger Entwicklungsarbeit verloren- wie es z.B. bei der österreichsichen Intercell (heute Valneva) mehrmals der Fall war.

Gelingt aber der Durchbruch und eine neue Medikation erreicht Marktreife so bedeutet das gute Aussichten auf Gewinne.

Der Vergleich

Die Kandidaten

Im heutigen Vergleich dabei sind 3 große amerikansiche Vertreter der Biotech-Sparte: Gilead, Amgen und Biogen.

Alle drei entwickeln und vertreiben Medikamente und andere Therapeutika. Der Unterschied zur Pharma-Branche liegt besonders darin, dass ein Schwerpunkt dieser Unternehmen in der Forschung, Entdeckung und Entwicklung neuer Medikationen liegt.

Aus Europa habe ich die Unternehmen Merck KgAA (Deutschland) (nicht zu verwechseln mit der amerikanischen Merck), Ipsen (Frankreich), Qiagen (Niederlande) und UCB (Belgien) in den Vergleich aufgenommen. Auch diese Unternehmen entwickeln und vertreiben Medikationen für die unterschiedlichsten medizinischen Probleme.

Umsatz:

Umsatz

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

Zuwachs p.a.

Rang

GILEAD SCIENCES INC

1.324,62

2.028,40

3.026,14

4.230,05

5.335,75

7.011,38

7.949,42

8.385,39

9.702,52

11.202,00

24.889,73

38,53%

1

AMGEN INC

10.550,00

12.430,00

14.268,00

14.771,00

15.003,00

14.642,00

15.053,00

15.582,00

17.265,00

18.676,00

20.063,00

7,40%

5

BIOGEN INC

2.211,56

2.422,50

2.683,05

3.171,62

4.097,51

4.377,35

4.716,42

5.048,63

5.516,46

6.932,20

9.703,32

17,86%

2

MERCK KGAA

5.339,50

5.768,20

4.440,10

6.775,10

7.201,60

7.377,70

8.928,90

9.905,90

10.740,80

10.700,10

11.291,50

8,68%

4

IPSEN

723,99

788,71

861,68

920,48

1.038,11

1.112,38

1.170,30

1.210,17

1.277,41

1.281,80

1.332,40

7,01%

6

QIAGEN N.V.

380,63

398,40

465,78

649,77

892,98

1.009,83

1.087,43

1.169,75

1.254,46

1.301,98

1.344,78

15,05%

3

UCB SA

1.674,00

2.043,00

2.188,00

3.188,00

3.027,00

3.116,00

2.786,00

2.876,00

3.070,00

2.795,00

2.938,00

6,45%

7

Hier ist bereits der erste deutliche Hinweis, dass es sich um eine Wachstumsbranche handelt: Jährliche Umsatzzuwächse über 10% sind keine Seltenheit und Gilead konnte den Umsatz jährlich sogar um fast 40% steigern – über 10 Jahre hinweg. Klarer Sieger beim Umsatzwachstum

Umsatzrendite:

Umsatzrendite

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

Rang

GILEAD SCIENCES INC

33,92%

40,13%

-39,32%

38,19%

37,69%

37,59%

36,50%

33,43%

26,71%

27,45%

48,62%

1

AMGEN INC

22,40%

29,56%

20,68%

21,43%

27,01%

31,45%

30,74%

23,64%

25,17%

27,21%

25,71%

3

BIOGEN INC

1,13%

6,63%

8,11%

20,12%

19,11%

22,16%

21,31%

24,45%

25,02%

26,87%

30,25%

2

MERCK KGAA

12,33%

11,42%

22,14%

51,66%

5,10%

4,96%

7,08%

6,12%

5,28%

11,24%

10,16%

5

IPSEN

11,46%

15,12%

16,71%

16,36%

14,12%

14,08%

8,14%

0,03%

-2,19%

11,90%

11,52%

4

QIAGEN N.V.

12,80%

15,62%

15,14%

7,71%

9,97%

13,64%

13,27%

8,21%

10,32%

5,31%

8,67%

6

UCB SA

19,53%

36,96%

16,77%

5,02%

1,39%

16,46%

3,70%

8,28%

8,11%

5,72%

7,11%

7

Bei der Umsatzrendite liegen die 3 Amerikaner ziemlich deutlich vor den Europäern. Gilead führt auch hier.

Gewinn:

Nettogewinn

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015E

GILEAD SCIENCES INC

449,37

813,91

-1.189,96

1.615,30

2.011,15

2.635,76

2.901,26

2.803,64

2.591,57

3.075,00

12.101,28

14.902,75

AMGEN INC

2.363,00

3.674,00

2.950,00

3.166,00

4.052,00

4.605,00

4.627,00

3.683,00

4.345,00

5.081,00

5.158,00

7.143,16

BIOGEN INC

25,09

160,71

217,51

638,17

783,17

970,13

1.005,27

1.234,43

1.380,03

1.862,34

2.934,78

3.958,45

MERCK KGAA

658,60

658,90

983,10

3.500,10

367,10

366,30

632,10

606,50

566,70

1.202,20

1.146,80

2.179,93

IPSEN

83,00

119,23

144,01

150,61

146,56

156,58

95,27

0,42

-27,93

152,50

153,50

196,00

QIAGEN N.V.

48,71

62,23

70,54

50,12

89,03

137,77

144,31

96,04

129,51

69,07

116,63

264,81

UCB SA

327,00

755,00

367,00

160,00

42,00

513,00

103,00

238,00

249,00

160,00

209,00

383,56

Gewinn-Veränderung

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2004-2014

Rang

GILEAD SCIENCES INC

81,12%

-246,20%

235,74%

24,51%

31,06%

10,07%

-3,36%

-7,56%

18,65%

293,54%

39,00%

2

AMGEN INC

55,48%

-19,71%

7,32%

27,98%

13,65%

0,48%

-20,40%

17,97%

16,94%

1,52%

8,12%

4

BIOGEN INC

540,64%

35,34%

193,40%

22,72%

23,87%

3,62%

22,80%

11,80%

34,95%

57,59%

61,00%

1

MERCK KGAA

0,05%

49,20%

256,03%

-89,51%

-0,22%

72,56%

-4,05%

-6,56%

112,14%

-4,61%

5,70%

5

IPSEN

43,65%

20,78%

4,59%

-2,69%

6,84%

-39,16%

-99,56%

-6703,31%

645,97%

0,66%

-65,75%

6

QIAGEN N.V.

27,76%

13,36%

-28,94%

77,63%

54,74%

4,75%

-33,45%

34,85%

-46,66%

68,85%

9,13%

3

UCB SA

130,89%

-51,39%

-56,40%

-73,75%

1121,43%

-79,92%

131,07%

4,62%

-35,74%

30,63%

negativ

7

Auch hier wird wieder deutlich wie stark das Wachstum in dieser Branche sein kann: Biogen konnte sagenhafte 61% Gewinnwachstum pro Jahr erreichen. Über 10 Jahre hinweg. So betrug der Gewinn vor 10 Jahren noch magere 25 Mio USD, konnten 2014 immerhin 2,9 Milliarden USD Gewinn erreicht werden. Ein klarer Sieg. Aber auch hier ist Gilead gut dabei. Mit 39% Gewinnwachstum pro Jahr belegt Gilead Platz 2.

Ein kleiner Branchen-übergreifender Vergleich: Apple konnte seinen Gewinn in den letzten 10 Jahren um 42% pro Jahr steigern.

An der Gewinnsituation ist auch zu erkennen, dass es sich um Biotechnologie-Unternehmen handelt die schon einige ausgereifte Produkte vermarkten können: Die meisten konnten in den letzten 10 Jahren durchgängig Gewinne erzielen. Ausnahme: Gilead im Jahr 2006 und Ipsen im Jahr 2012.

Gesamtkapitalrendite:

GK-Rendite

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

Rang

GILEAD SCIENCES INC

21,18%

21,53%

-28,78%

27,75%

29,04%

27,79%

25,87%

17,31%

13,82%

14,90%

35,98%

1

AMGEN INC

8,22%

12,88%

9,11%

10,09%

12,64%

11,62%

10,64%

7,54%

8,00%

7,68%

7,47%

4

BIOGEN INC

0,69%

2,04%

2,55%

7,19%

9,93%

11,84%

11,55%

14,36%

13,98%

15,97%

20,75%

2

MERCK KGAA

12,43%

9,70%

12,98%

25,75%

2,97%

2,78%

3,80%

3,82%

3,70%

6,66%

5,06%

5

IPSEN

15,93%

14,27%

12,08%

11,57%

9,82%

10,25%

5,80%

0,16%

-1,62%

9,92%

9,26%

3

QIAGEN N.V.

7,53%

8,91%

6,80%

2,94%

4,40%

4,41%

4,40%

3,23%

3,74%

2,45%

3,51%

6

UCB SA

7,01%

17,70%

4,15%

3,42%

1,92%

8,06%

3,05%

4,05%

4,15%

3,08%

3,38%

7

Auch hier liegen die Amerikaner tendenziell vor den Europäern. Gilead und Biogen führen mit sehr guten Gesamtkapitalrenditen von beinahe durchwegs mehr als 10%.

Die Entwicklung des Eigenkapitals pro Aktie:

EK /Aktie

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

Zuwachs p.a.

Rang

GILEAD SCIENCES INC

1,04

1,65

0,98

1,86

2,35

3,54

3,66

4,47

6,12

7,41

10,29

25,73%

1

AMGEN INC

15,64

16,71

16,26

16,44

19,95

22,78

25,69

23,92

25,20

29,28

33,90

8,04%

6

BIOGEN INC

20,27

20,31

21,14

18,72

19,53

22,64

22,44

26,54

29,43

36,48

46,08

8,56%

4

MERCK KGAA

7,15

9,04

9,67

19,84

21,86

21,76

23,76

24,03

23,83

25,35

27,01

14,21%

3

IPSEN

n/a

7,38

8,65

9,54

10,53

11,68

12,79

12,03

10,71

11,70

12,98

6,48%

7

QIAGEN N.V.

2,72

3,03

3,77

7,12

7,35

9,87

10,62

10,88

11,48

11,61

11,42

15,41%

2

UCB SA

11,35

16,79

25,65

23,25

21,90

24,08

25,47

26,66

25,87

24,28

25,72

8,52%

5

Hier führt wieder Gilead: Man konnte den Buchwert pro Aktie in den lertzten 10 Jahren insgesamt verzehnfachen was einem Anstieg pro Jahr um über 25% entspricht.

Cashflow:

Free Cashflow

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

Zuwachs p.a.

Rang

GILEAD SCIENCES INC

460,01

667,13

1.112,85

1.686,75

2.089,65

2.850,00

2.772,03

3.507,11

2.797,67

2.915,00

12.261,00

38,86%

1

AMGEN INC

2.361,00

4.044,00

4.171,00

4.134,00

5.316,00

5.806,00

5.207,00

4.552,00

5.193,00

5.598,00

7.837,00

12,75%

6

BIOGEN INC

366,97

571,13

642,96

736,53

1.286,49

909,25

1.451,62

1.519,72

1.625,35

2.098,80

2.654,36

21,88%

2

MERCK KGAA

348,50

464,90

558,50

935,50

629,30

904,00

1.386,40

904,90

2.143,10

1.818,50

2.224,60

20,37%

3

IPSEN

37,90

113,84

287,01

117,30

142,23

217,30

200,17

131,14

95,24

146,10

198,40

18,00%

7

QIAGEN N.V.

41,18

67,73

72,48

50,32

133,55

164,82

171,09

157,97

142,88

174,49

201,37

17,20%

7

UCB SA

284,00

204,00

256,00

270,00

262,00

257,00

452,00

26,00

10,00

-103,00

304,00

0,68%

7

Die Cashflow-Situation schaut insgesamt sehr gut aus: Beinahe alle Unternehmen konnten in den letzten 10 Jahren durchwegs positive Cashflows erzielen. Stark auffallend ist, dass Gilead besonders im Jahr 2014 den Cashflow massiv steigern konnte und nur dadurch insgesamt den Platz 1 erreichen konnte.

erwartetes Wachstum:

Gewinnwachstum erwartet

2014

2015

2016

2017

2014 – 2017

Rang

GILEAD SCIENCES INC

12.101,28

14.902,75

15.537,25

16.112,25

10,01%

7

AMGEN INC

5.158,00

7.143,16

7.958,53

9.112,67

20,89%

5

BIOGEN INC

2.934,78

3.958,45

4.610,55

5.239,35

21,31%

4

MERCK KGAA

1.146,80

2.179,93

2.469,07

2.624,63

31,78%

3

IPSEN

153,50

196,00

218,00

251,75

17,93%

6

QIAGEN N.V.

116,63

264,81

291,15

321,25

40,18%

2

UCB SA

209,00

383,56

509,78

657,75

46,55%

1

Auch hier ist nicht zu übersehen, dass wir es mit einer Wachstumgsbranche zu tun haben. Gilead belegt hier mit einem erwarteten Gewinnwachstum von “nur” 10% pro Jahr den letzten Platz. Die ersten Plätze gehen hier nach Europa.

Gesamtwertung:

Gesamtranking

Umsatz

Umsatzrendite

Gewinn

GK-Rendite

EK/Aktie

Cashflow

Wachstum

Durchschn.

Rang

GILEAD SCIENCES INC

1

1

2

1

1

1

7

2,00

1

AMGEN INC

5

3

4

4

6

6

5

4,71

5

BIOGEN INC

2

2

1

2

4

2

4

2,43

2

MERCK KGAA

4

5

5

5

3

3

3

4,00

3

IPSEN

6

4

6

3

7

7

6

5,57

6

QIAGEN N.V.

3

6

3

6

2

7

2

4,14

4

UCB SA

7

7

7

7

5

7

1

5,86

7

Gilead und Biogen sind die Gesamtsieger des fundamentalen Vergleichen. Nun werfen wir einen Blick auf die Bewertung:

Die Bewertung:

KGV:

KGV

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

aktuell

2015E

Durchschnitt

Median

Rang

GILEAD SCIENCES INC

34,16

29,73

-25,25

26,70

23,24

14,95

10,15

10,87

21,16

37,44

12,37

10,05

17,77

18,06

1

AMGEN INC

34,55

26,55

27,10

16,17

15,06

12,65

11,34

15,41

15,05

17,14

23,83

17,21

19,53

16,65

4

BIOGEN INC

893,65

95,63

76,24

26,59

17,76

16,01

15,84

21,66

25,04

35,46

27,54

20,41

113,76

25,81

2

MERCK KGAA

14,60

20,25

15,37

5,53

38,20

38,67

20,58

27,38

38,30

23,55

39,77

20,92

25,65

22,24

5

IPSEN

n/a

16,86

20,82

22,81

16,02

20,92

20,25

4.806,49

-68,43

18,98

24,53

19,21

489,92

20,25

3

QIAGEN N.V.

24,23

23,60

24,63

56,98

27,42

26,21

23,61

25,96

25,10

58,77

46,13

20,32

32,97

25,53

6

UCB SA

16,77

7,67

25,69

35,87

102,18

10,78

45,96

25,05

32,24

61,83

64,19

34,98

38,93

35,42

7

Gilead ist vom KGV her definitiv sehr günstig bewertet. Selbst wenn dieses Unternehmen nicht mehr wachsen sollte wäre das KGV sehr günstig. Es scheint so, dass der Markt davor Angst hat, das Unternehmen müsste in Zukunft mit Gewinneinbussen rechnen. Anders ist die günstige Bewertung kaum zu erklären. Ich bin zwar bei weitem kein Biotechnologie-Experte, habe aber bisher sehr oft erlebt, dass Unternehmen welche 10 oder mehr Jahre einen guten Job gemacht haben, das auch in Zukunft hinbekommen. In Bezug auf KGV scheint die Gilead-Aktie also ein sehr gutes Chancen-Risiko-Verhältnis zu haben.

Dividende, KUV und KGV:

Bewertung

Div.Rendite

Div. Wachstum 3 J

KBV

KUV

GILEAD SCIENCES INC

0,87%

21,00%

9,81

6,17

AMGEN INC

1,95%

41,74%

5,56

6,14

BIOGEN INC

0,00%

0,00%

9,07

10,18

MERCK KGAA

1,04%

14,98%

3,88

4,04

IPSEN

2,07%

0,00%

3,50

2,80

QIAGEN N.V.

0,00%

0,00%

2,19

4,41

UCB SA

1,59%

2,00%

2,68

4,47

Hier sieht es schon ein wenig anders aus: Gilead ist vom KBV her das teuerste Unternehmen in diesem Vergleich. Bei der Dividendenrendite sind alle nicht wirklich interessant. Vom KUV her liegt der fundamentale “Testsieger” im Mittelfeld.

Conclusio:

Aufgrund der sehr guten fundamentalen Kennzahlen und des extrem günstigen KGVs wage ich den Kauf von Gilead in das Finaceblog-wikifolio. Heute ist sowieso ein Tag an dem es an der Börse Sonderangebote gibt: Die Märkte haben alle ziemlich nachgegeben.

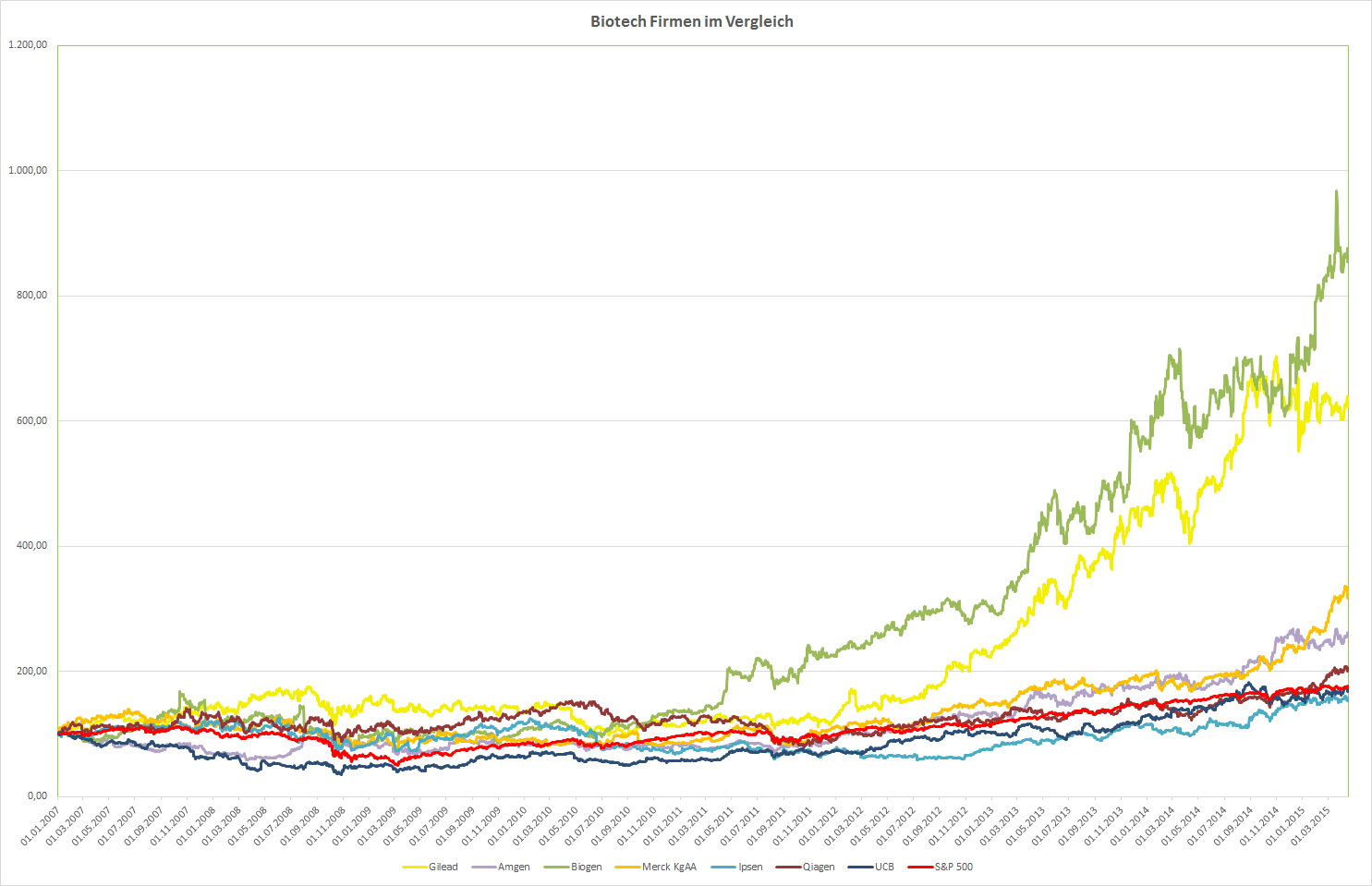

Der Chart:

Biotech-Unternehmen im Vergleich seit 2007

Am Chart ist wieder einmal zu erkennen, dass die fundamental besten Unternehmen auch am besten am Kurszettel abschneiden: Gilead und Biogen führen nicht nur den fundamentalen Vergleich sondern auch die Kursentwicklung an.

Heute werde ich mich mit unserem Nachbarland – der Schweiz – befassen. Sie ist unserem Land in vielen Punkten sehr ähnlich. Genauso wie Österreich ist die Schweiz stark von den Alpen geprägt. Die Berge sind für unseren Nachbarn genauso kennzeichnend wie für unsere Heimat.

Schweiz

Die Schweiz hat 8,212 Millionen Einwohner, Österreich hat 8,580 Millionen Einwohner. Die beiden Länder sind also fast gleich groß. Österreich ist in Bezug auf seine Einwohner nur ein klein wenig größer.

Wenn man die wirtschaftlichen Kenndaten der beiden Länder vergleicht, wird allerdings sofort klar, dass es unser kleiner Nachbar wirklich “in sich” hat:

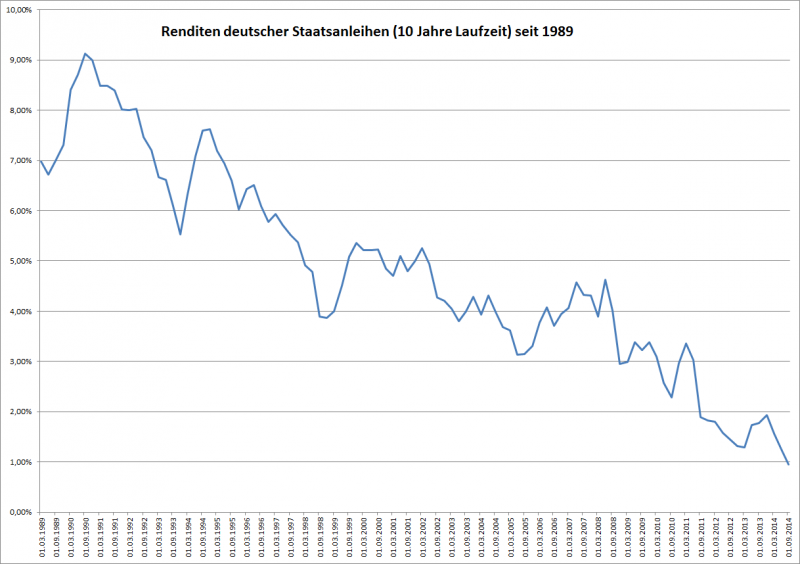

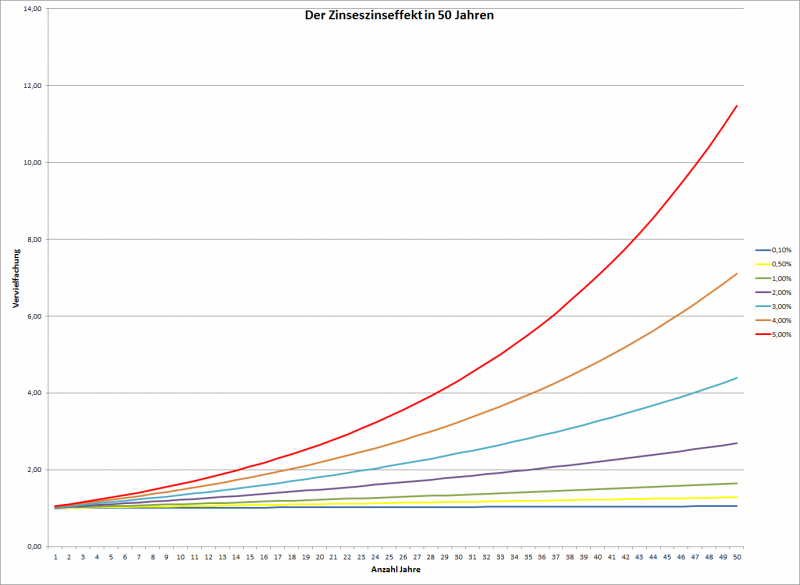

Bereits seit langem stelle ich mir die Frage, wieso es sein kann, dass jemand sein Geld für längere Zeit bindet um am Ende der Laufzeit weniger herauszubekommen als er eingezahlt hat.

Diese Vorgehensweise widerspricht jeder Rationalität. Ein vernünftig denkender Mensch würde doch eher sein Geld in einer Schatztruhe vergraben und nach 5 Jahren wieder ausgraben, bevor er es jemand anderen borgt – und sei das noch so ein guter Staat mit Top-Ratings – um nach 5 Jahren weniger zurück zu erhalten als er hergegeben hat.

Genau das passiert aber derzeit in Europa:

Folgende Schlagzeile erschien heute im Web-Standard: Österreich verdient daran, sich zu verschulden.

Die Quintessenz des Artikels: Österreich hat 557 Millionen neue Schulden aufgenommen auf 5 Jahre. In 5 Jahren wird man insgesamt um etwa 1.0583.00 EUR weniger zurück zahlen, da die Anleihe eine Rendite von Minus 0,038 Prozent hat. Wenn das keine Lösung für unsere zukünftigen Budget-Defizits ist 😉

Noch einfacher hat es da die Schweiz. Wenn sie Geld für 1 Jahr verborgt, muss sie derzeit nachher um 1% weniger zurückzahlen. Das wären immerhin bei 557 Millionen (in diesem Fall natürlich Schweizer Franken) satte 5,57 Millionen Franken die man weniger tilgen muss als man aufgenommen hat.

Im heutigen Artikel möchte ich analysieren wie es so weit kommen konnte, was die Ursachen für diese Entwicklung sind, und welche Konsequenzen möglich sind.

Unser Geldsystem sowie der Zins und Zinseszinsen hat zahlreiche Kritiker – ist das System unfair und dem Untergang geweiht?

Geld entsteht aus dem Nichts. Das habe ich auch in meinen Artikel übe die Geldschöpfung bereits erklärt.

Das ist also Fakt: Banken können Geld einfach so aus dem Hut zaubern. ABER: Die Möglichkeit Geld zu erschaffen reicht nicht aus um damit reich zu werden. Eine Bank kann Geld nur Erschaffen, wenn sie in der gleichen Höhe Schulden generiert.

Dem Kunden wird bei Kreditvergabe die Kreditsumme auf seinem Konto gutgeschrieben. Mit diesem Geld kann der Kunde machen was er möchte. ER kann darüber verfügen und nicht die Bank. Auf der anderen Seite hat die Bank eine Forderung gegen den Kunden (den Kreditvertrag) mit dem Versprechen, dass das Geld zurückbezahlt werden muss. Das ist gleichzeitig die Deckung für das neu geschaffene Geld. Für die Bank entsteht also durch die Geldschöpfung kein Vermögensvorteil. Das VERMÖGEN der Bank ändert sich durch die Geldschöpfung nicht. Sollte der Kunde also seinen Kredit – das von der Bank neu geschaffene Geld – nicht zurückzahlen können, so muss die Bank diesen Kredit auf der Aktiv-Seite der Bilanz ausbuchen und verliert somit sogar an Vermögen.

Wer gefährdet also wirklich das System?

Sind es wirklich die Banken die Geld aus dem Nichts erschaffen? Machen sie unser System instabil? Es ist natürlich einfach auf die “bösen” Banken los zu gehen uns sie als Ursache allen Übels ab zu stempeln.

Die waren Übeltäter, die Sand in das Getriebe des Geldsystems streuen sind aber die Sparer und Geldhorter.

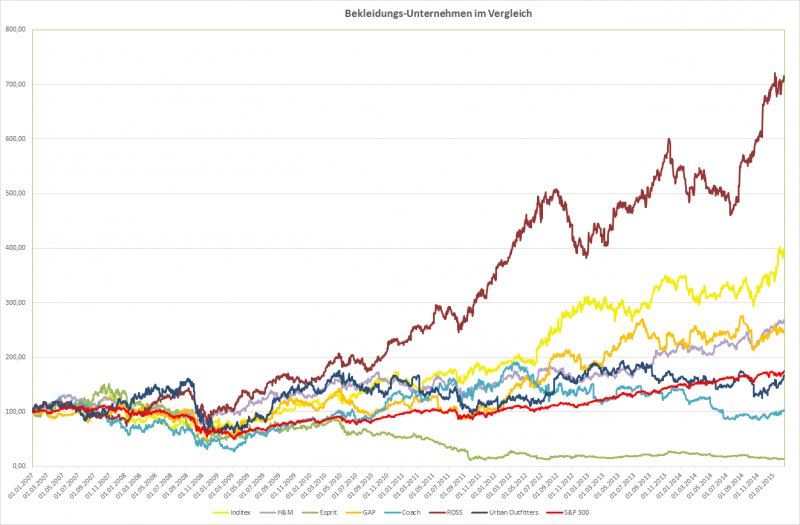

Im letzten Artikel habe ich die Unternehmen des Eurostoxx 50 Index analysiert und bin auf einige fundamental interessante Unternehmen gestoßen. Das profitabelste Unternehmen war der größte Mode-Verkäufer der Welt. Die Firma Inditex mit Sitz in Spanien, welche unter der Marke “Zara” weltweit seine Mode verkauft.

Das habe ich zum Anlass genommen, diese Firma genauer unter die Lupe zu nehmen und zu untersuchen, wie sie im Vergleich zu Ihren Mitbewerbern so da steht.

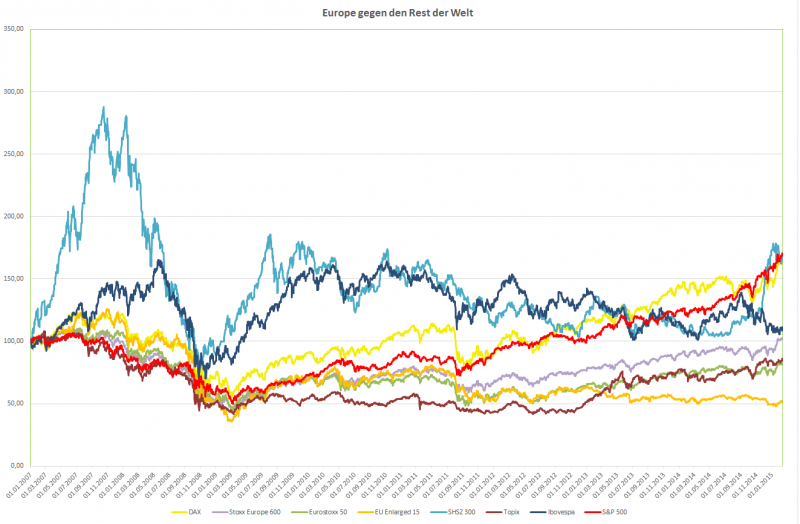

Europa ist plötzlich voll im Trend. Nachdem der amerikanische Aktienmarkt in den vergangenen Jahren sehr gut gelaufen ist, wird nun bekannt, dass die ersten Investoren aus Amerika zu uns nach Europa kommen. So hat heute z.B. der berühmte Investor George Soros bekannt gegeben, dass er in den vergangenen Wochen etwa 2 Milliarden US-Dollar aus dem amerikanischen Markt abgezogen hat und in Europa investiert hat. Dazu gibt es z.B. hier einen Bericht.

Das Jahr 2015 ist bisher tatsächlich ein “europäisches” Jahr. Nachdem der amerikanische S&P 500 seit Beginn des Jahres beinahe an der Stelle tritt, legten europäische Aktienindices wahrliche Kursfeuerwerke hin.

Gestern habe ich die einzelnen Mitglieder das deutschen DAX-Index, der ebenfalls gestern ein neues Allzeithoch erreichte untersucht um zu untersuchen ob es im DAX noch günstige Aktien gibt.

Aus der ersten Analyse kamen einige Unternehmen in die nähere Auswahl. Unter anderem war der Softwarehersteller SAP unter den interessanten Titeln vertreten. Die Ertragskennzahl Gesamtkapitalrendite ist bei diesem Unternehmen sehr gut und die Bewertung im Vergleich zu anderen DAX-Mitgliedern war ebenfalls recht attraktiv.

Doch wie sieht es im internationalen Vergleich aus? Ist SAP auch ein gutes und günstiges Unternehmen, im Vergleich mit anderen Softwareherstellern aus anderen Gebieten der Welt? Das Ergebnis ist sehr überraschend…

Die Vergleichskandidaten:

Ich habe außer SAP noch ein weiteres relativ großes europäisches Software-Unternehmen in den Vergleich aufgenommen: Dassault Systems. Die Firma ist spezialisiert auf das sogenannte “Product Lifecycle-Management” und ermöglich es Herstellern von Produktem, diese als 3D-Modelle zu erstellen und seine Montage und andere wichtige Prozesse zu simulieren.

Außerdem dabei: Microsoft: Dazu muß man nicht viel sagen – der größte Softwarehersteller der Welt. Das Betriebsystem Windows sowie Office (Excel, Word, etc.) kommen von Microsoft. Außerdem ist Microsoft natürlich mittlerweile kein reiner Software-Hersteller, da auch Produkte wie die XBOX oder das Surface-Tablet verkauft werden. Der eigentliche Zweck ist allerdings immer die eigene Software an den Kunden zu verkaufen.

Adobe Systems: Adobe ist besonders durch Photoshop bekannt geworden. Mittlerweile verfolgt Adobe viele andere Geschäftsbereiche wie z.B. das Patent auf die sehr verbreiteten PDF-Dateien. Adobe bietet auch Entwicklungsumgebungen für Webseiten und Smartphone-Applikationen an.

Symantec Corp: Symantec ist Marktführer bei Anti-Viren-Software (Norton Antivirus) und anderen Sicherheits-Lösungen. Außerdem bietet Symantec Backup-Lösungen für Unternehmen und Privatkunden an.

Autodesk Inc: Autodesk ist jedem Architekten bekannt. Die CAD-Software 3D-Studio ist quasi Standard.

Oracle Corp: In der Vergangenheit war Oracle besonders spezialisiert auf den Entwicklung von relationalen Datenbank-Systemen auf SQL-Basis. Mittlerweile hat man aber auch viele andere Geschäftsbereiche erschlossen. Der bekannteste davon ist wohl durch den Kauf von SUN Microsystems entstanden. Oracle besitzt alle Rechte an der Programmiersprache JAVA die weltweit in Milliarden Geräten, unter anderem in jedem Android-Smartphone zum Einsatz kommt.

Der Vergleich:

Umsatz:

Umsatz

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

Zuwachs p.a.

Rang

SAP SE

7.514,49

8.512,43

9.393,00

10.256,00

11.575,00

10.672,00

12.464,00

14.233,00

16.223,00

16.815,00

17.560,00

9,89%

7

DASSAULT SYSTEMES SA

796,55

934,51

1.157,80

1.258,85

1.334,78

1.251,34

1.563,84

1.783,04

2.028,34

2.066,12

2.294,30

12,47%

3

MICROSOFT CORP

36.835,00

39.788,00

44.282,00

51.122,00

60.420,00

58.437,00

62.484,00

69.943,00

73.723,00

77.849,00

86.833,00

10,00%

6

ADOBE SYSTEMS INC

1.666,58

1.966,32

2.575,30

3.157,88

3.579,89

2.945,85

3.800,00

4.216,26

4.403,68

4.055,24

4.147,07

10,66%

4

SYMANTEC CORP

1.870,13

2.582,85

4.143,39

5.199,37

5.874,42

6.150,00

5.985,00

6.190,00

6.730,00

6.906,00

6.676,00

15,19%

2

AUTODESK INC

951,64

1.233,77

1.537,20

1.839,80

2.171,90

2.315,20

1.713,70

1.951,80

2.215,60

2.312,20

2.273,90

10,16%

5

ORACLE CORP

10.156,00

11.799,00

14.380,00

17.996,00

22.430,00

23.252,00

26.820,00

35.622,00

37.121,00

37.180,00

38.275,00

15,88%

1

Beim Umsatzzuwachs sind eigentlich alle Unternehmen gut dabei. SAP belegt leider hier den letzten Platz, obwohl über die letzten 10 Jahre immerhin ein Zuwachs von fast 10% pro Jahr erzielt werden konnte. Das schaffen nicht viele Unternehmen in anderen Sparten.

Oracle ist der Sieger mit 15,88% Zuwachs pro Jahr über die letzten 10 Jahre.

Umsatzrendite:

Umsatzrendite

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

Rang

SAP SE

17,44%

17,58%

19,92%

18,58%

15,96%

16,38%

14,53%

24,16%

17,28%

19,78%

23,97%

3

DASSAULT SYSTEMES SA

15,24%

16,72%

15,05%

14,04%

15,02%

13,56%

14,10%

16,22%

16,51%

17,05%

22,33%

5

MICROSOFT CORP

22,17%

30,80%

28,45%

27,51%

29,26%

24,93%

30,02%

33,10%

23,03%

28,08%

23,83%

4

ADOBE SYSTEMS INC

27,03%

30,66%

19,64%

22,92%

24,35%

13,12%

20,39%

19,75%

18,91%

7,15%

25,59%

2

SYMANTEC CORP

19,82%

20,76%

3,79%

7,78%

7,90%

-110,34%

11,93%

9,64%

17,41%

10,93%

19,73%

6

AUTODESK INC

12,64%

17,95%

21,70%

15,75%

16,40%

7,93%

3,38%

10,86%

12,88%

10,70%

11,90%

7

ORACLE CORP

26,40%

24,46%

23,51%

23,75%

24,61%

24,05%

22,87%

23,99%

26,89%

29,38%

34,74%

1

Auch hier sind eigentlich alle Unternehmen sehr gut. Oracle tragt dennoch wieder den Sieg davon mit einer Gewinnspanne von immerhin fast 35%. SAP belegt hier den dritten Platz.

Gewinn:

Nettogewinn

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015E

SAP SE

1.310,52

1.496,41

1.871,00

1.906,00

1.847,00

1.748,00

1.811,00

3.438,00

2.803,00

3.326,00

4.209,04

4.520,00

DASSAULT SYSTEMES SA

121,36

156,21

174,26

176,68

200,50

169,74

220,54

289,18

334,82

352,28

512,36

581,93

MICROSOFT CORP

8.168,00

12.254,00

12.599,00

14.065,00

17.681,00

14.569,00

18.760,00

23.150,00

16.978,00

21.863,00

20.691,68

23.377,48

ADOBE SYSTEMS INC

450,40

602,84

505,81

723,81

871,81

386,51

774,68

832,85

832,78

289,99

1.061,19

1.670,75

SYMANTEC CORP

370,62

536,16

156,85

404,38

463,85

-6.786,00

714,00

597,00

1.172,00

755,00

1.317,11

1.343,56

AUTODESK INC

120,32

221,51

333,60

289,70

356,20

183,60

58,00

212,00

285,30

247,40

270,50

299,47

ORACLE CORP

2.681,00

2.886,00

3.381,00

4.274,00

5.521,00

5.593,00

6.135,00

8.547,00

9.981,00

10.925,00

13.294,91

13.951,34

GewinnVeränderung

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2004-2014

Rang

SAP SE

14,18%

25,03%

1,87%

-3,10%

-5,36%

3,60%

89,84%

-18,47%

18,66%

26,55%

12,38%

4

DASSAULT SYSTEMES SA

28,72%

11,55%

1,39%

13,48%

-15,34%

29,93%

31,12%

15,78%

5,21%

45,44%

15,49%

2

MICROSOFT CORP

50,02%

2,82%

11,64%

25,71%

-17,60%

28,77%

23,40%

-26,66%

28,77%

-5,36%

9,74%

5

ADOBE SYSTEMS INC

33,85%

-16,10%

43,10%

20,45%

-55,67%

100,43%

7,51%

-0,01%

-65,18%

265,95%

8,95%

6

SYMANTEC CORP

44,67%

-70,75%

157,81%

14,71%

-1562,97%

110,52%

-16,39%

96,31%

-35,58%

74,45%

13,52%

3

AUTODESK INC

84,11%

50,60%

-13,16%

22,95%

-48,46%

-68,41%

265,52%

34,58%

-13,28%

9,34%

8,44%

7

ORACLE CORP

7,65%

17,15%

26,41%

29,18%

1,30%

9,69%

39,32%

16,78%

9,46%

21,69%

17,37%

1

Unglaublich – aber auch beim Gewinnwachstum belegt Oracle den ersten Platz. Es gab in den letzten 10 Jahren kein einziges Jahr mit Gewinnrückgang. Das konnte sonst keines der Unternehmen schaffen.

Gesamtkapitalrendite:

GK-Rendite

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

Rang

SAP SE

17,45%

16,59%

19,75%

18,85%

14,18%

13,84%

9,37%

15,53%

10,66%

12,27%

10,97%

3

DASSAULT SYSTEMES SA

11,07%

11,63%

10,32%

9,93%

9,73%

7,74%

7,45%

8,49%

9,59%

8,55%

10,34%

6

MICROSOFT CORP

8,84%

17,30%

18,53%

22,63%

24,44%

18,75%

21,96%

21,57%

14,31%

15,65%

12,35%

2

ADOBE SYSTEMS INC

23,00%

24,70%

8,48%

12,67%

15,15%

5,35%

10,22%

10,01%

8,97%

3,44%

10,39%

4

SYMANTEC CORP

8,79%

9,77%

0,98%

2,43%

2,73%

-62,12%

7,51%

5,79%

9,88%

6,16%

10,35%

5

AUTODESK INC

11,83%

19,39%

24,51%

16,23%

16,10%

7,58%

2,37%

7,61%

8,84%

5,74%

5,89%

7

ORACLE CORP

21,17%

14,60%

12,37%

13,56%

12,64%

13,12%

11,19%

12,72%

13,72%

14,33%

15,73%

1

Das kann ja fast nicht wahr sein – wieder gibt es einen eindeutigen Sieger: Oracle. 10 Jahre in Folge erreichte dieses Unternehmen stetig eine Gesamtkapitalrendite von über 10%. Nicht einmal Microsoft brachte das zu Stande – obwohl dieses Unternehmen den zweiten Platz trotzdem verdient hat.

Zuwachs beim Eigenkapital pro Aktie:

EK /Aktie

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

Zuwachs p.a.

Rang

SAP SE

3,69

4,67

5,04

5,30

5,93

7,13

8,26

10,67

11,85

13,44

15,87

15,70%

3

DASSAULT SYSTEMES SA

3,08

3,85

4,39

4,75

5,59

6,12

7,39

8,44

9,34

10,28

11,69

14,26%

4

MICROSOFT CORP

6,89

4,49

3,99

3,32

3,97

4,44

5,33

6,82

7,92

9,48

10,90

4,69%

7

ADOBE SYSTEMS INC

2,41

3,15

8,77

7,74

8,38

9,36

10,35

11,77

13,49

13,55

13,62

18,93%

2

SYMANTEC CORP

3,89

5,22

13,13

12,90

13,07

5,08

5,70

5,97

7,04

7,85

8,34

7,93%

6

AUTODESK INC

2,78

2,85

3,45

4,82

5,35

5,79

6,44

7,09

8,34

9,14

9,98

13,62%

5

ORACLE CORP

1,55

2,11

2,87

3,31

4,47

5,01

6,13

7,85

8,91

9,61

10,50

21,12%

1

Langsam wird es langweilig: Schon wieder gibt es einen eindeutigen Gewinner – und der heißt – natürlich: Oracle

SAP belegt hier den Platz 3, wobei im Vergleich zu anderen Branchen natürlich auch ein Wachstum des Eigenkapitals von 15,7% pro Jahr sehr gut ist.

Casflow:

Free Cashflow

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014 (lt12M)

Zuwachs p.a.

Rang

SAP SE

1.615,08

1.346,14

1.490,00

1.532,00

1.819,00

2.790,00

2.598,00

3.330,00

3.281,00

3.266,00

3.237,00

7,20%

4

DASSAULT SYSTEMES SA

182,08

124,32

184,89

281,23

255,44

281,68

371,07

379,51

525,67

464,46

455,10

9,59%

3

MICROSOFT CORP

13.517,00

15.793,00

12.826,00

15.532,00

18.430,00

15.918,00

22.096,00

24.639,00

29.321,00

24.576,00

27.013,00

7,17%

5

ADOBE SYSTEMS INC

620,52

681,48

816,70

1.308,98

1.168,89

998,20

943,35

1.333,02

1.228,50

963,33

1.139,15

6,26%

6

SYMANTEC CORP

791,39

1.115,92

1.269,68

1.246,49

1.544,85

1.399,00

1.445,00

1.526,00

1.615,00

1.257,00

896,00

1,25%

7

AUTODESK INC

194,23

332,30

394,70

541,30

665,20

515,50

207,80

512,50

510,50

502,70

565,20

11,27%

2

ORACLE CORP

2.988,00

3.364,00

4.305,00

5.201,00

7.159,00

7.726,00

8.451,00

10.764,00

13.095,00

13.574,00

14.546,00

17,15%

1

Eigentlich war vorhersehrbar wer auch bei diesem Vergleich vorne liegt: Schon wieder Oracle.

Auch hier muss ich aber sagen, dass alle Unternehmen eigentlich gut unterwegs sind: Keines der Unternehmen hatte in den letzten 10 Jahren je einen negativen Cashflow. Das ist bisher in meinen Vergleichen einmalig.

Das Gesamtranking:

Gesamtranking

Umsatz

Umsatzrendite

Gewinn

GK-Rendite

EK/Aktie

Cashflow

Durchschn.

Rang

SAP SE

7

3

4

3

3

4

4,00

3

DASSAULT SYSTEMES SA

3

5

2

6

4

3

3,83

2

MICROSOFT CORP

6

4

5

2

7

5

4,83

5

ADOBE SYSTEMS INC

4

2

6

4

2

6

4,00

3

SYMANTEC CORP

2

6

3

5

6

7

4,83

5

AUTODESK INC

5

7

7

7

5

2

5,50

7

ORACLE CORP

1

1

1

1

1

1

1,00

1

Natürlich führt Oracle das Gesamtranking mit einer Durchschnittsnote von 1 an. Das hat es in meinen Vergleichen noch nie gegeben. Sieger in allen Disziplinen.

Immerhin gehen die Plätze zwei und drei nach Europa: Dassault und SAP.

Die Bewertung:

KGV:

KGV

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

aktuell

2015E

Median

Rang

SAP SE

31,74

32,65

27,23

23,23

16,75

23,15

25,81

14,54

26,60

23,02

17,78

16,55

23,19

2

DASSAULT SYSTEMES SA

34,59

34,75

26,36

26,83

18,41

27,73

30,94

26,01

31,58

32,62

28,98

25,51

28,35

7

MICROSOFT CORP

35,62

22,72

23,30

24,03

9,73

18,87

12,70

9,43

13,16

14,24

17,39

15,40

16,39

4

ADOBE SYSTEMS INC

33,47

37,01

47,42

34,03

12,82

50,38

20,07

16,66

21,94

102,65

35,93

22,82

33,75

5

SYMANTEC CORP

43,55

35,30

124,69

34,87

23,41

-2,17

18,23

19,32

10,75

21,64

13,64

13,37

20,48

1

AUTODESK INC

73,08

44,73

28,10

40,06

12,05

31,93

152,08

32,45

27,56

45,01

51,03

46,09

42,39

6

ORACLE CORP

27,05

21,80

26,27

27,52

16,30

22,34

25,77

15,08

15,66

15,64

14,51

13,83

15,98

3

Hier ist zu sehen, wie die KGVs der einzelnen Aktien sich in den letzten 10 Jahren entwickelt haben und wie das derzeitige KGV bzw. das KGV bezogen auf den Gewinn 2015 aussieht.

Das Ranking habe ich davon abhängig gemacht, wie hoch das derzeitige KGV im Vergleich zum Median der letzten 10 Jahre ist.

Von dieser Betrachtungsweise her ist Symantec am günstigsten, da das aktuelle KGV bei 13,64 liegt und der 10 jährige Median bei 20,48. Allerdings hat Symantec beim fundamentalen Vergleich nur den 5. Platz erreicht und es ist das einzige Unternehmen, welches in den letzten 10 Jahren auch ein Verlustjahr hatte.

SAP belegt den zweiten Platz. Die Aktie ist also offensichtlich nicht überteuert, allerdings war SAP im fundamentalen Vergleich nur Dritter. Der Sieger des fundamentalen Vergleiches war eindeutig Oracle, welches hier den 3. Platz einnimmt. Im direkten KGV-Vergleich ist Oracle sogar am günstigsten. Interessanterweise war aber auch das durchschnittliche KGV bei Oracle in den letzten 10 Jahren – besonders in den letzten 3 Jahren – deutlich unter dem der anderen Vergleichskandidaten. Anscheinend misstraut der Markt Oracle irgendwie.

Ich sehe allerdings keine Gründe dafür. Das Unternehmen hat seine Geschäftsbereiche schön abgesteckt (Datenbanken, JAVA, etc.) und hat meiner Ansicht nach in den nächsten Jahren nichts zu befürchten.

Dividende, KBV und KUV:

Bewertung

Div.Rendite

Div. Wachstum 3 J

KBV

KUV

SAP SE

1,81%

18,56%

3,84

4,13

DASSAULT SYSTEMES SA

0,94%

15,41%

5,66

6,33

MICROSOFT CORP

2,71%

16,89%

3,92

3,87

ADOBE SYSTEMS INC

0,00%

0,00%

5,62

9,19

SYMANTEC CORP

2,28%

0,00%

3,04

2,75

AUTODESK INC

0,00%

0,00%

6,08

5,65

ORACLE CORP

1,09%

25,99%

4,06

5,05

Richtige Dividendentitel sind die Softwarehersteller alle nicht. Man muss sich mit weniger als 3% zufrieden geben. Allerdings schaut das Wachstum der Dividenden teilweise ganz gut aus. So auch bei Oracle.

Vom KBV her sind alle Unternehmen überdurchschnittlich teuer. Das liegt wohl an der guten Ertragskraft.

Ich bin dennoch von Oracle überzeugt, und werde diesen Titel auch in der Financeblog-wikifolio aufnehmen. (Zum Glück ist das entlich wieder eine Aktie, die auch im Wikifolio-Anlageuniversum verfügbar ist)

Leider konnte SAP mich nicht überzeugen, allerdings sind Softwarehersteller an sich sehr gute Unternehmen die konjunkturelle Schwankungen nicht so stark wahrnehmen wie die meisten anderen Unternehmen.

Ein Softwarehersteller hat natürlich den Vorteil, dass er keinerlei Wareneinsatz hat. Software entsteht in den Köpfen der Mitarbeiter und lässt sich beliebig oft vertreiben, ohne dass man dafür Fabriken, Produktionsstätten etc. benötigt.

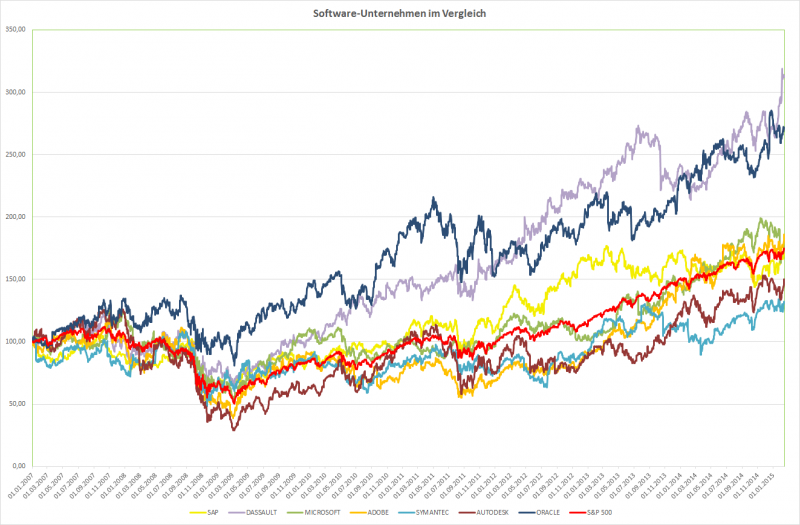

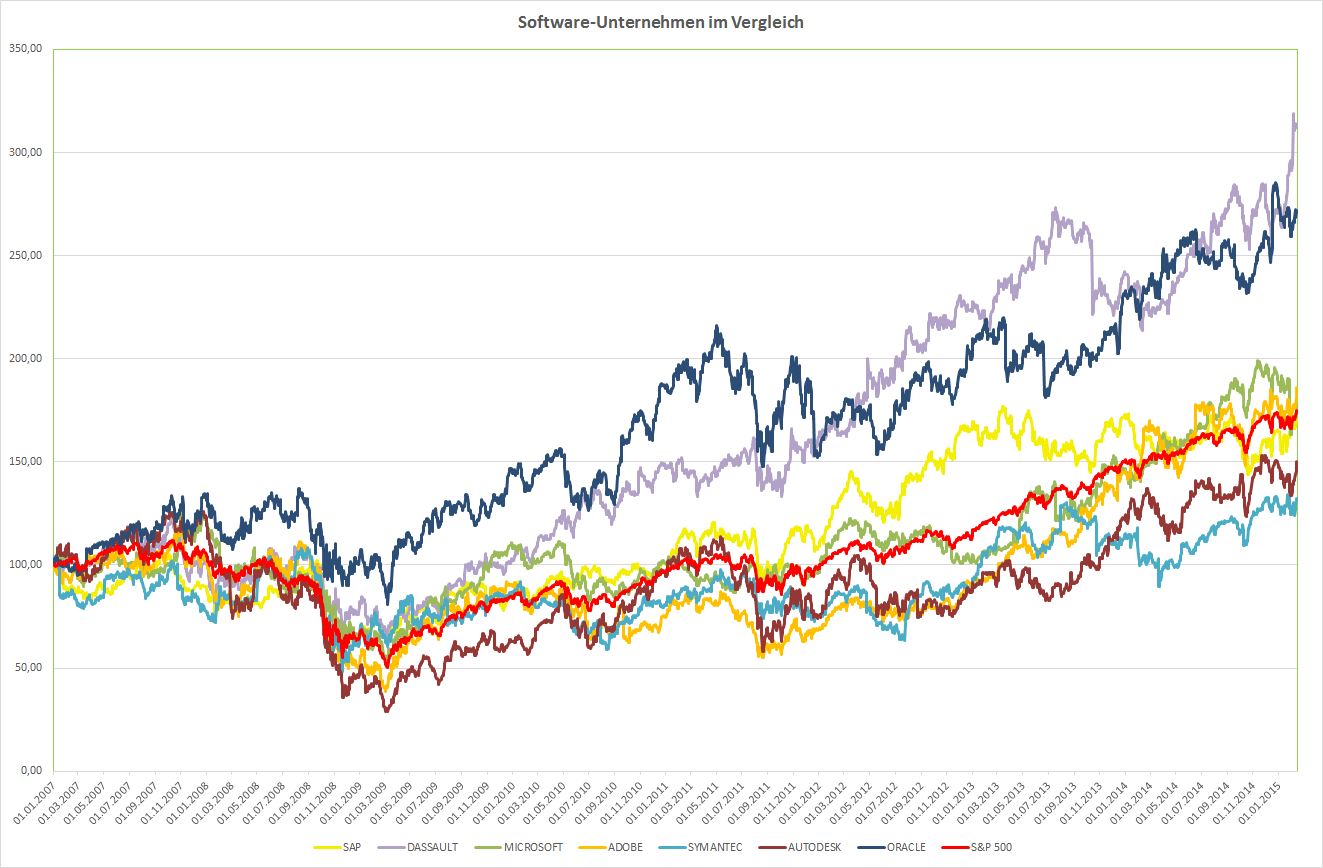

Der Chart:

Kursentwicklung der Software Unternehmen im Vergleich seit 1.1.2007

Der Chart bestätigt in dem Fall wieder einmal die fundamentale Analyse. Die beiden Sieger aus dem fundamentalen Vergleich konnten auch am Börseparkett die beste Performance hinlegen: Oracle und Dassault. Dieser Chart ist NICHT währungsbereinigt, deshalb liegt wahrscheinlich Dassault vorne,. Wäre er auf EUR oder USD standardisiert, wäre Oracle vorne, da der EUR ja gegenüber dem USD stark verloren hat.

Im letzten Artikel habe ich mich mit griechischen Aktien – und der Frage, ob diese jetzt günstig zu haben sind – beschäftigt.

Dabei sind einige Titel in den Fokus gerückt. Einen davon möchte ich heute näher beleuchten bzw. mit internationalen Mitbewerbern vergleichen.

Das griechische Unternehmen JUMBO SA im Vergleich zu seiner Peer-Group

Es haben sich bei meinem letzten Artikel 5 griechische Unternehmen als interessant herauskristallisiert. Eines davon werde ich heute genauer unter die Lupe nehmen: Die Jumbo SA

Dieses Unternehmen produziert und vertreibt besonders Baby- und Kinderspielzeug, aber auch Schreibwaren, Dekorationsartikel, Saisonartikel, etc. Dabei ist es besonders in Griechenland und anderen südosteuropäischen Ländern tätig.

Ich habe versucht vergleichbare Unternehmen aus Europa und Amerika zu finden. Natürlich gibt es kein Unternehmen, welches direkt im Mitbewerb zu Jumbo steht und das gleiche Produktsortiment anbietet.

Die Vergleichskandidaten:

Zuerst einmal habe ich gleich ein anderes griechisches Unternehmen mit in der Vergleich aufgenommen: Die FF-Group, welche sich darauf spezialisiert hat Schmuck und ähnliches in Duty-Free Shops in Asien, Griechenland und dem restlichen Europa zu vertreiben.

Von der Spielzeugschiene her habe ich mich entschieden die amerkanischen Unternehmen Mattel und Hasbro in den Vergleich aufzunehmen – die hatten wir hier ja schon einmal 😉

Bezüglich Schreibwaren und Drucksorten habe ich das amerikanische Unternehmen Deluxe Corp sowie die britische WH Smith PLC mit in den Vergleich aufgenommen.

Damit auch ein deutsches Unternehmen an Board ist, habe ich mich für Hornbach entschieden. Als Baumarkt ist man zwar auch in ganz anderen Bereichen tätig, doch Jumbo bietet ebenfalls einiges an Gartendekoration, saisonaler Dekoration und sogar Gartenmöbel an.

Prinzipiell sind all diese Unternehmen im Bereich der Konsumgüter tätig – also Güter die man im täglichen Leben nicht unbedingt benötigt wie z.B. Lebensmittel oder Putzmittel, sich aber gerne gönnt.

Umsatz:

Umsatz

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

Zuwachs p.a.

Rang

JUMBO SA

188,67

229,30

281,31

342,68

403,95

467,81

487,33

489,97

494,29

502,18

11,49%

2

FF GROUP

234,80

261,45

300,05

414,12

617,11

992,50

989,60

1.021,42

1.110,03

934,23

15,20%

1

MATTEL INC

5.102,79

5.179,02

5.650,16

5.970,09

5.918,00

5.430,85

5.856,20

6.266,04

6.420,88

6.484,89

2,70%

5

HASBRO INC

2.997,51

3.087,63

3.151,48

3.837,56

4.021,52

4.067,95

4.002,16

4.285,59

4.088,98

4.082,16

3,49%

4

HORNBACH BAUMARKT AG

1.923,04

2.094,39

2.234,22

2.391,74

2.469,38

2.598,99

2.686,50

2.836,11

3.001,05

3.019,96

5,14%

3

DELUXE CORP

1.567,02

1.716,29

1.639,65

1.588,89

1.468,66

1.344,20

1.402,24

1.417,60

1.514,92

1.584,82

0,13%

6

WH SMITH PLC

n/a

n/a

1.340,00

1.299,00

1.352,00

1.340,00

1.312,00

1.273,00

1.243,00

1.186,00

-1,35%

7

Beim Umsatzzuwachs haben interessanterweise die beiden Griechen die Nase vorn. Trotz Krise konnten sie ihren Umsatz in den letzten 10 Jahren besser steigern als die Mitbewerber aus dem restlichen Europa und der USA. Selbst die Jahre seit der Finanzkrise 2008 schauen ganz passabel aus.

Umsatzrendite:

Umsatzrendite

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

Rang

JUMBO SA

13,04%

14,30%

17,57%

19,82%

20,43%

20,47%

16,26%

19,31%

19,69%

14,73%

2

FF GROUP

n/a

14,48%

14,34%

8,12%

6,99%

11,43%

8,42%

8,76%

8,43%

36,89%

1

MATTEL INC

11,22%

8,05%

10,49%

10,05%

6,41%

9,74%

11,69%

12,26%

12,09%

13,94%

3

HASBRO INC

6,54%

6,87%

7,30%

8,68%

7,63%

9,22%

9,94%

8,99%

8,22%

7,01%

5

HORNBACH BAUMARKT AG

1,46%

2,07%

1,12%

2,54%

1,89%

3,65%

2,54%

2,67%

2,58%

1,73%

7

DELUXE CORP

12,63%

9,18%

6,16%

9,03%

6,92%

7,39%

10,88%

10,20%

11,25%

11,78%

4

WH SMITH PLC

n/a

n/a

2,39%

4,62%

4,36%

4,70%

5,26%

5,73%

6,44%

6,83%

6

Auch bei der Umsatzrendite können sich die beiden Griechen sehen lassen, wobei man sagen muss, dass die FF-Group im Jahr 2013 nur deshalb so einen hohen Gewinn – und dadurch auch eine gute Umsatzrendite – erzielen konnte, da sie ein großes Geschäftsfeld veräußert hat. Die Zahlen sind hier als ein wenig verfälscht. Das wird sich auch bei den nächsten Analyse-Tabellen zeigen.

Jumbo hat aber – ohne außerordentliche Gewinn-Ereignisse – eine recht stabile und sehr gute Umsatzrendite.

Insgesamt muss man zur Umsatzrendite sagen, dass sich die Unternehmen zu sehr unterscheiden, als dass man sie hier wirklich gut vergleichen kann. Man sieht z.B. bei Hornbach extrem niedrige Umsatzrenditen, was bei einem Baumarkt-Diskonter kein Wunder ist.

Gewinn:

Nettogewinn

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

JUMBO SA

24,61

32,79

49,44

67,91

82,51

95,74

79,24

94,60

97,30

73,96

108,20

120,90

FF GROUP

42,82

37,87

43,01

33,63

43,11

113,43

83,28

89,52

93,63

344,63

137,20

164,10

MATTEL INC

572,72

417,02

592,93

599,99

379,64

528,70

684,86

768,51

776,46

903,94

552,36

584,20

HASBRO INC

195,98

212,08

230,06

333,00

306,77

374,93

397,75

385,37

336,00

286,20

429,40

499,50

HORNBACH BAUMARKT AG

27,99

43,31

24,95

60,66

46,61

94,88

68,25

75,67

77,38

52,30

80,00

93,70

DELUXE CORP

197,99

157,52

100,95

143,51

101,63

99,37

152,62

144,60

170,49

186,65

222,25

235,25

WH SMITH PLC

n/a

n/a

32,00

60,00

59,00

63,00

69,00

73,00

80,00

81,00

98,29

104,00

GewinnVeränderung

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2004-2014

Rang

JUMBO SA

33,24%

50,79%

37,36%

21,50%

16,03%

-17,23%

19,39%

2,85%

-23,99%

46,29%

15,96%

1

FF GROUP

-11,56%

13,58%

-21,81%

28,17%

163,14%

-26,58%

7,49%

4,59%

268,10%

-60,19%

12,35%

3

MATTEL INC

-27,19%

42,18%

1,19%

-36,73%

39,27%

29,54%

12,21%

1,04%

16,42%

-38,89%

-0,36%

7

HASBRO INC

8,21%

8,48%

44,75%

-7,88%

22,22%

6,09%

-3,11%

-12,81%

-14,82%

50,04%

8,16%

5

HORNBACH BAUMARKT AG

54,72%

-42,39%

143,14%

-23,15%

103,55%

-28,07%

10,86%

2,26%

-32,41%

52,97%

11,07%

4

DELUXE CORP

-20,44%

-35,91%

42,16%

-29,18%

-2,23%

53,60%

-5,26%

17,91%

9,48%

19,07%

3,90%

6

WH SMITH PLC

n/a

n/a

87,50%

-1,67%

6,78%

9,52%

5,80%

9,59%

1,25%

21,34%

15,06%

2

Auch beim Gewinnwachstum kann Jumbo den ersten Platz einnehmen. Die griechische FF-Group immerhin den dritten Platz. Bisher schlägt sich Griechenland also besser als erwartet.

Entwicklung des Eigenkapitals pro Aktie:

EK /Aktie

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

Zuwachs p.a.

Rang

JUMBO SA

0,66

0,87

1,33

1,75

2,25

2,81

3,33

3,85

4,36

4,70

24,41%

2

FF GROUP

5,70

5,30

5,61

6,03

5,81

16,22

20,08

10,78

12,03

17,33

13,14%

3

MATTEL INC

5,74

5,41

6,33

6,38

5,91

6,99

7,53

7,75

8,96

9,58

5,85%

5

HASBRO INC

9,25

9,69

9,57

9,54

9,99

11,63

11,76

11,02

11,69

12,84

3,71%

6

HORNBACH BAUMARKT AG

12,10

13,20

13,66

15,18

16,44

18,78

20,58

22,95

24,90

25,88

8,81%

4

DELUXE CORP

-3,55

-1,62

-1,27

0,79

1,04

2,29

4,41

5,96

8,55

10,93

45,49%

1

WH SMITH PLC

n/a

n/a

0,92

1,24

1,03

1,20

1,23

1,12

0,73

0,83

-1,26%

7

Diese für den Aktionär auch nicht ganz unwichtige Kennzahl konnte die amerikanische Deluxe Corp am besten optimieren. Das geschah vor allem durch geschicktes Fremdkapitalmanagement. Solange die Gesamtkapitalrendite höher ist als die Fremdkapitalzinsen profitiert ein Unternehmen von einer geringeren Eigenkapitalquote. Deluxe Corp hat im Vergleich zu den anderen Unternehmen eine sehr geringe Eigenkapitalquote – was natürlich auch ein zusätzliches Risiko bedeutet wenn die Fremdkapitalzinsen steigen oder die Gesamtkapitalrendite sinkt.

Gesamtkapitalrendite:

GK-Rendite

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

Rang

JUMBO SA

13,12%

13,72%

16,04%

17,10%

17,04%

15,58%

11,67%

12,66%

12,06%

8,94%

5

FF GROUP

20,36%

18,18%

15,39%

6,53%

9,93%

10,60%

9,83%

9,22%

8,50%

43,69%

1

MATTEL INC

13,68%

11,29%

13,58%

13,96%

9,87%

12,56%

13,84%

14,88%

13,26%

15,26%

3

HASBRO INC

7,03%

7,35%

8,32%

11,36%

11,17%

11,20%

11,72%

11,48%

9,88%

8,85%

6

HORNBACH BAUMARKT AG

4,20%

5,33%

4,38%

6,88%

5,51%

8,48%

6,40%

6,31%

6,30%

4,91%

7

DELUXE CORP

15,40%

15,02%

12,44%

16,42%

12,47%

12,02%

15,04%

13,85%

15,39%

14,33%

4

WH SMITH PLC

n/a

n/a

8,17%

12,77%

12,70%

13,16%

13,65%

15,51%

16,77%

18,36%

2

Bei der Wertung dieser sehr wichtigen Profitabilitätskennzahl schneidet Jumbo nicht so gut ab. Das zweite griechische Unternehmen belegt Platz 1, aber auch nur wegen der ausserordentlichen Gewinne 2013. Ich habe für die Wertung nur das jeweils letzte Jahr herangezogen. Bei der Gesamtwertung muss man das aber im Hinterkopf behalten.

Jumbo hatte in den letzten 10 Jahren fast immer über 10% Gesamtkapitalrendite – was an sich sehr gut ist. 2013 war ein kleiner Einbruch und für 2014 liegen noch keine Zahlen vor – nur Schätzungen.

Den wahren Platz 1 hat sich hier wohl WH Smith verdient. Seit 2008 stabil über 10% und jedes Jahr eine Steigerung.

Cashflow:

Free Cashflow

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014 (lt12M)

Zuwachs p.a.

Rang

JUMBO SA

n/a

38,04

2,52

24,64

3,97

37,91

38,38

35,83

45,94

30,91

101,82

11,56%

1

FF GROUP

n/a

28,65

n/a

40,66

8,65

26,14

6,75

-22,90

5,79

-7,12

-7,12

-185,68%

7

MATTEL INC

426,78

329,55

742,50

413,90

237,53

824,55

391,32

473,78

1.056,60

446,37

629,84

3,97%

2

HASBRO INC

279,27

426,04

238,54

510,26

476,04

161,49

255,38

296,67

422,71

289,10

341,02

2,02%

4

HORNBACH BAUMARKT AG

-18,57

53,06

-117,38

116,02

-35,53

50,32

93,24

92,40

10,77

-18,44

35,02

-4,51%

6

DELUXE CORP

268,43

118,47

198,04

212,39

167,62

162,17

168,68

199,86

208,88

224,04

239,31

-1,14%

3

WH SMITH PLC

n/a

n/a

48,00

60,00

72,00

90,00

81,00

82,00

77,00

87,00

49,00

0,26%

5

Der Free-Cashflow stellt ebenfalls eine wichtige Kennzahl dar, da er zeigt wie viel Geld einem Unternehmen tatsächlich zufließt, bereinigt um Auf- und Abwertungseffekte und zahlungsunwirksame Erträge-

Hier kann die griechische Jumbo wieder den ersten Platz belegen: Stabile positive Cashflows und ein gutes Wachstum.

Gesamtwertung:

Gesamtranking

Umsatz

Umsatzrendite

Gewinn

GK-Rendite

EK/Aktie

Cashflow

Durchschn.

Rang

JUMBO SA

2

2

1

5

2

1

2,17

1

FF GROUP

1

1

3

1

3

7

2,67

2

MATTEL INC

5

3

7

3

5

2

4,17

4

HASBRO INC

4

5

5

6

6

4

5,00

6

HORNBACH BAUMARKT AG

3

7

4

7

4

6

5,17

7

DELUXE CORP

6

4

6

4

1

3

4,00

3

WH SMITH PLC

7

6

2

2

7

5

4,83

5

Ein unerwartetes Ergebnis: Die beiden griechischen Unternehmen führen den Vergleich an, sogar gegen die beiden amerikanischen Riesen Mattel und Hasbro.

Wobei wir natürlich noch im Hinterkopf haben, dass die FF-Group aufgrund außerordentlicher Erträge bei 2 Vergleichen wahrscheinlich eine zu gute Bewertung erhalten hat.

Aber Jumbo hat den Sieg verdient – ohne außerordentliche Maßnahmen.

Die Bewertung:

KGV:

KGV

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

aktuell

2015

Median

Rang

JUMBO SA

10,57

14,27

20,03

21,99

6,44

11,21

7,81

5,15

7,85

20,92

12,10

10,83

11,02

1

FF GROUP

15,62

20,64

19,13

18,76

6,55

2,83

3,02

5,66

9,31

4,55

14,38

12,02

10,66

7

MATTEL INC

14,11

15,32

14,58

11,60

15,09

13,85

13,40

12,23

15,84

17,90

17,12

16,19

14,83

4

HASBRO INC

17,60

17,03

18,81

11,44

13,17

11,97

16,54

10,67

13,65

24,92

17,46

15,01

15,77

3

HORNBACH BAUMARKT AG

15,55

11,22

24,61

11,12

10,30

6,12

11,65

9,77

10,54

17,03

12,79

10,92

11,17

2

DELUXE CORP

9,56

9,70

12,86

11,93

7,40

7,89

7,82

8,00

9,54

14,07

14,77

13,96

9,63

6

WH SMITH PLC

n/a

n/a

21,44

9,87

9,44

12,45

10,48

10,00

10,76

15,33

15,29

14,46

11,60

5

Vergleicht man die aktuellen KGVs der Unternehmen direkt miteinander, so sind die beiden griechischen Unternehmen am günstigsten – sie haben beide KGVs unter 15, alle anderen haben größere KGVs.

Schaut man sich den Abstand zur durchschnittlichen Bewertung der letzten 10 Jahre an, so ist Jumbo noch immer das günstigste Unternehmen, allerdings ist die FF-Group unter diesem Blickwinkel aktuell sehr teuer: Das durchschnittliche KGV (Median) liegt bei 10,66 in den letzen 10 Jahren. Das derzeitige KGV allerdings bei 14,38

Keines der Unternehmen ist derzeit günstiger als der 10 Jahres-Median. Ich habe grün hervorgehoben welches Unternehmen nach dem erwarteten KGV 2015 günstiger ist als der Median.

Jedenfalls wirkt Jumbo sowohl im Blickwinkel des direkten KGV-Vergleiches, als auch im Blickwinkel des Abstandes zum Median der letzten 10 Jahre derzeit sehr günstig.

Dividendenrendite, KBV und KUV:

Bewertung

Div.Rendite

Div. Wachstum 3 J

KBV

KUV

JUMBO SA

2,81%

0,00%

1,71

2,35

FF GROUP

0,00%

0,00%

1,67

2,15

MATTEL INC

5,55%

0,00%

3,21

1,57

HASBRO INC

3,05%

12,75%

5,12

1,78

HORNBACH BAUMARKT AG

2,06%

0,00%

1,10

0,31

DELUXE CORP

1,82%

4,77%

5,07

1,97

WH SMITH PLC

3,05%

15,87%

15,05

1,31

Vom KBV her sind die beiden Griechen ebenfalls attraktiv. Nur der Baumarkt Hornbach ist hier noch günstiger.

Das KUV kann man schwer vergleichen – genauso wie die Umsatzrendite der Unternehmen extrem unterschiedlich war.

Am günstigsten ist hier Hornbach, welcher aber auch die schlechteste Umsatzrendite hatte.

Die Griechen sind hier am teuersten, dafür hatten sie halt auch die beste Umsatzrendite.

Fazit:

Ich denke, Jumbo SA ist im internationalen Vergleich durchaus ein gutes Unternehmen, welches jetzt günstig zu haben ist. Es hat sich bisher gut durch die Krise manövriert, die Griechenland mittlerweile ja schon seit einigen Jahren begleitet.

Da die unbekannten Risiken sehr groß sind, ist wahrscheinlich auch die Bewertung extrem günstig. Niemand weiss genau ob und wann ein “Grexit” erfolgen wird, und welche Folgen das für dieses Unternehmen haben wird.

Die Kennzahlen der letzten Jahre deuten aber auf eine gute Unternehmensführung und eine gute Navigation durch die Krise hin, sodaß dieses Unternehmen wahrscheinlich auch mit einem “Grexit” gut fertig werden würde. Dennoch ist es riskanter diese Aktie zu kaufen als eine “gute” Aktie aus einer weniger krisengeschüttelten Region. Mehr Risiko bedeutet natürlich auch mehr Chancen auf Gewinn.

Ich würde diese Aktie also sofort in das Financeblog-wikifolio aufnehmen, wenn es möglich wäre. Leider gehört auch die Aktie der Jumbo SA nicht zum wikifolio-Anlageuniversum ;-(

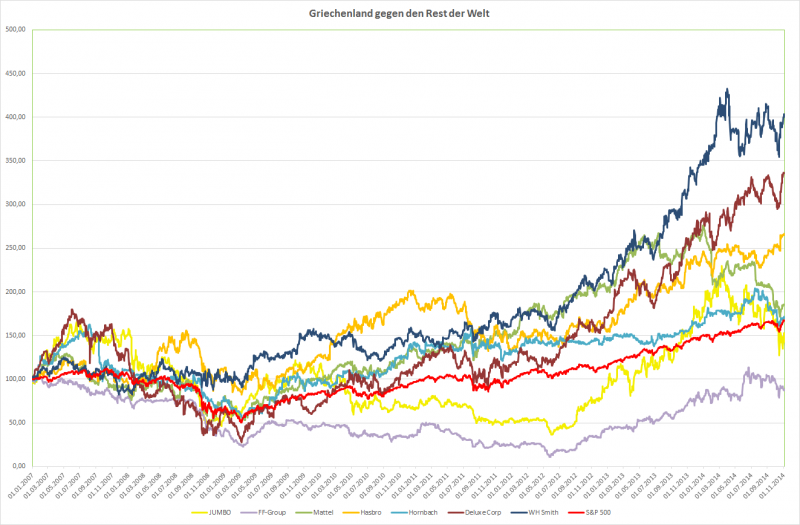

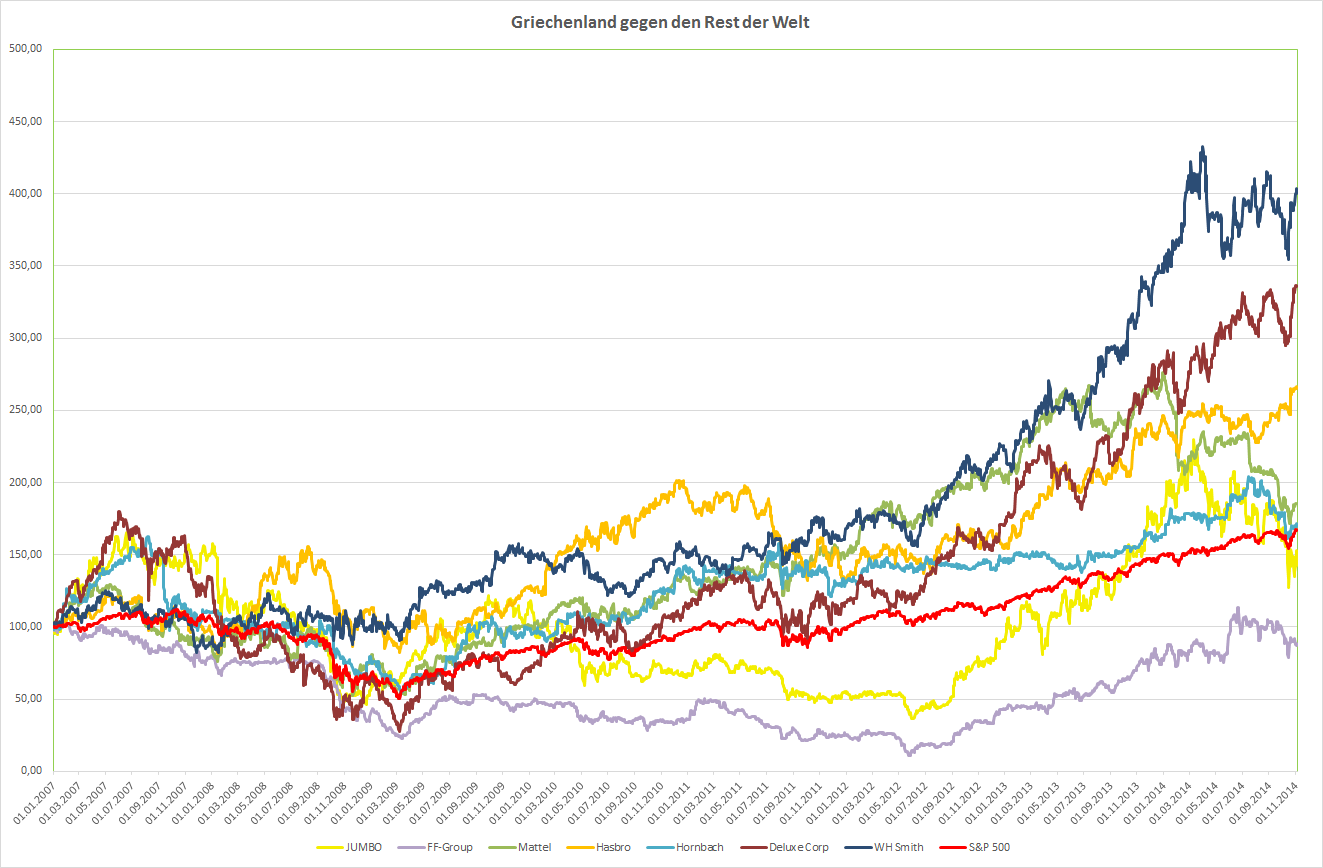

Der Chart:

Entwicklung der verglichenen Unternehmen seit 2007

An der Entwicklung der Aktienkurse der Vergleichskandidaten seit 2007 ist eine bisher ungewöhnliche Entwicklung zu erkennen: Die beiden fundamentalen Gewinner sind bei der Kursentwicklung an der Börse die Verlierer.

Die schlechteste Kursentwicklung seit 2007 haben die beiden griechischen Unternehmen.

In den bisherigen Vergleichen war der Chart meistens eine Bestätigung für gute Fundemantalkennzahlen – die besseren Unternehmen hatten in den meisten Fällen auch eine bessere Kursentwicklung.

Hier ist genau das Gegenteil der Fall.

Das ist auch ein Grund, warum Vorsicht geboten ist bei Investition in krisengeschüttelte Märkte, bei denen das Vertrauen verloren gegangen ist. Hat man einen langen Atem und glaubt wirklich an sein Investment, so ist das kein Problem.

Es kann allerdings in solchen Situationen extrem lange dauern – länger als man sich vorstellen kann und länger als man es vielleicht psychologisch aushaltet – bis der Markt den fairen Wert bezahlt – soll heissen: einige griechische Aktien sind derzeit wohl extrem günstig obwohl es sich um gute Unternehmen handelt – es kann aber auch noch sehr lange so bleiben (über viele Jahre)

Der Finanz-Blog für den fundamental interessierten Anleger